Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Un modello per linternazionalizzazione delle PMI Italiane: le partnership societarie locali. Il caso dei rivestimenti per ledilizia di lusso nellEst europeo di Fabio Severino, M.A., Ph.D.

2

ABSTRACT Le PMI italiane possono intravedere delle opportunità di sviluppo nei mercati dellest europeo, come Romania e Polonia. Paesi in forte espansione, in cui le emergenti classi sociali alte e medio-alte sono interessate a prodotti di lusso caratterizzati da altissima finitura e qualità. Un tipo di produzione in cui le PMI italiane – soprattutto quelle provenienti dalle filiere distrettuali – sono specializzate, e per il quale hanno sviluppato un vantaggio competitivo in termini di tecnologia e know how. Per il raggiungimento di questi mercati-obiettivo, è necessario stabilire strategie di distribuzione idonee. Un caso di studio è il rivestimento edilizio di lusso, in particolare marmo e granito: un settore di produzione tipicamente italiano.

3

LItalia detiene il primato nel rapporto tra numero di imprese per abitante, con il valore di 10 ogni 100, a fronte della media europea di 5 ogni 100 (Unioncamere, 2004). In molti settori merceologici le PMI possono contare sul primato tecnologico dei loro mezzi di produzione e sullalta qualità della manodopera, nonostante siano penalizzate sul fronte dei prezzi. I prodotti italiani godono di unampia e positiva notorietà a livello internazionale e per questo possono conquistare quote di mercato allestero. L'analisi si è concentrata su due mercati: Romania e Polonia. La loro forte tendenza alla crescita socioeconomica, insieme alle consolidate relazioni commerciali con lItalia, costituiscono i fattori determinanti.

4

Si è deciso di verificare il potenziale dei prodotti italiani in uno dei settori tipicamente Made in Italy, quello della pietra da rivestimento di lusso. Un settore in cui – benché nel territorio nazionale vi sia ormai scarsezza di materia prima e elevato costo della manodopera – le PMI possono vantare una tradizione millenaria. Grazie ai risultati della ricerca, è stato possibile avanzare delle ipotesi in merito alle possibili strategie di penetrazione del mercato da parte delle imprese del distretto dei Monti Ausoni nel Lazio.

6

A partire dal 1989, la Romania ha iniziato un periodo di vivacità politica e di intenso sviluppo sia sociale che economico. Questo ha permesso al Paese di attraversare un rapido svecchiamento, che ha rilanciato leconomia, avvicinandola a standard europei, attraendo investimenti internazionali e favorendo lindustria e i consumi locali. Attualmente il Paese dispone di istituzioni democratiche la cui stabilità pare ormai assicurata, anche se necessitano di essere consolidate. Nel gennaio 2007, con lentrata a pieno titolo della Romania tra i Paesi dellUnione Europea.

7

Figura 2 – Rappresentazione grafica delle variazioni percentuali del Pil, dei Consumi e degli Investimenti in Romania negli ultimi cinque anni

8

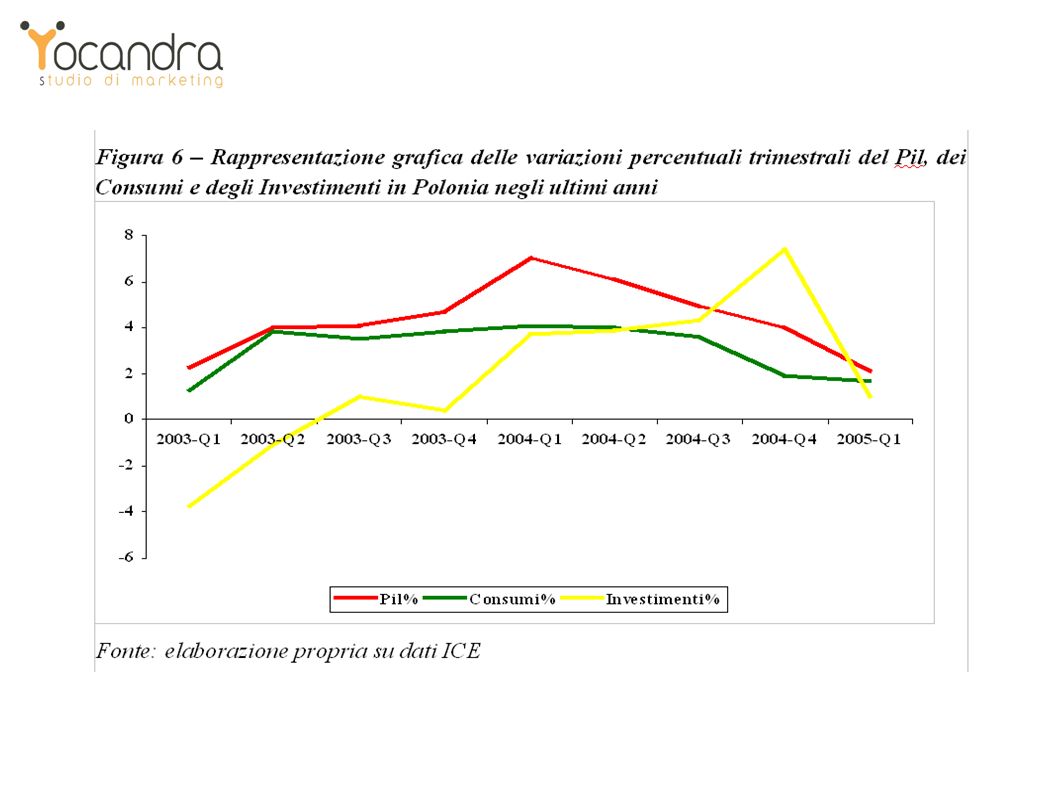

Il commercio al dettaglio ha registrato il più alto tasso di crescita (18,3%) degli ultimi anni, seguito dal settore dei servizi con una crescita del 13,1%, dovuta principalmente allattività alberghiera e di ristorazione. Sono proprio i servizi legati al benessere collettivo ad aumentare in forma consistente, in particolare accoglienza e ospitalità. Nel mese di novembre del 2005, il valore dei lavori di costruzione è salito del 16,6% rispetto allo stesso mese del 2004 e sono state rilasciate 3145 autorizzazioni per strutture residenziali (ICE, 2005).

..")

11

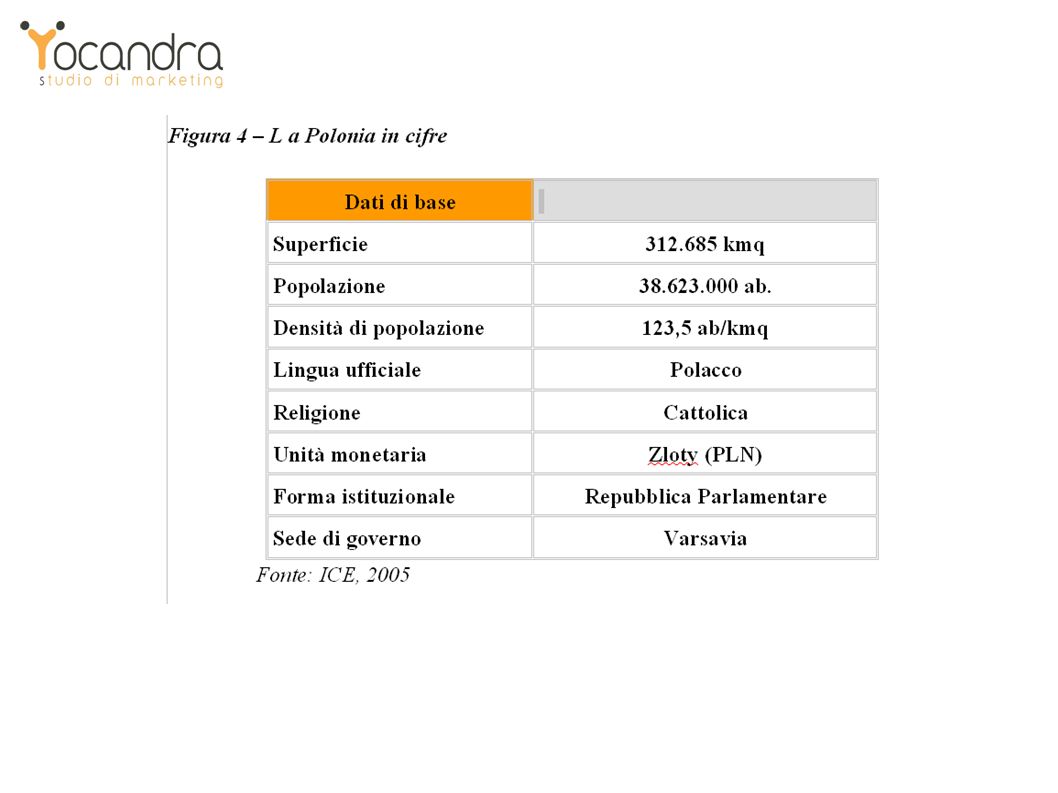

La Polonia vanta uno fra i più avanzati sistemi economici dei Paesi dellEst europeo, è stata definita la tigre dellEuropa centrale. C'è un nuovo segmento sociale, composto da persone giovani, ambiziose, con una buona scolarizzazione, legate ai valori del mondo occidentale ed affascinate dal suo dinamismo economico. Una categoria sociale desiderosa di staccarsi dai consumi di massa. Si riscontra un forte incremento nellacquisto di automobili, di vacanze allestero, di beni di consumo durevole ed anche nel miglioramento apportato agli appartamenti ed alle abitazioni con finiture e materiali di lusso. Complessivamente, il potenziale target del Made in Italy, ovvero la nascente middle-class polacca, è composto da circa 4 milioni di persone.

12

Per quanto riguarda le relazioni commerciali con la Romania, lItalia occupa il primo posto nel volume totale degli scambi commerciali con il 18,2% (4,6 miliardi di euro), di cui il primo posto nellexport con il 20,6% (2,2 miliardi di euro) e il primo posto nellimport con 16,3% (2,4 miliardi di euro), con un saldo netto (positivo per lItalia) di 251,8 milioni di euro (ICE, 2004). Anche sul fronte degli investimenti diretti esteri (IDE), nella classifica degli investitori, al primo posto si trova lItalia, dimostrando di vedere in questo Paese un luogo per delocalizzare le attività produttive e per sviluppare nuovi mercati. 18.000 imprese con marchio italiano create in dieci anni.

, nella classifica degli investitori, al primo posto si trova lItalia, dimostrando di vedere in questo Paese un luogo per delocalizzare le attività produttive e per sviluppare nuovi mercati imprese con marchio italiano create in dieci anni..")

13

Anche per il mercato polacco lItalia è un importante partner commerciale, confermandosi nel 2004 in seconda posizione, dopo la Germania, con un interscambio pari a 11,3 miliardi di dollari. Il saldo commerciale continua ad essere a favore dell'Italia, che ha il secondo posto come Paese fornitore e il terzo posto, dopo la Francia, come mercato di sbocco per le merci polacche.

14

l mercato edilizio romeno La tipologia dei materiali edili importati, provenienti in buona parte dallItalia, è costituita principalmente da rivestimenti e prodotti per la rifinitura edile. Le attuali costruzioni civili, a differenza di quelle realizzate fino al 1990, sono di standard più elevato in termini di dimensioni, rifiniture, materiali utilizzati, impianti, comfort e sicurezza. Più dell80% delle abitazioni costruite sono finanziate da privati, con un valore assoluto in tendente crescita. Sul costo delle strutture edilizie, quello dei materiali da costruzione rappresenta la voce a maggiore incidenza (il 40%).

..")

17

Il mercato rumeno dei materiali edili è vergine (*) per una mancanza di concorrenza locale (materia prima di bassa qualità e manodopera non qualificata). Il capitale privato che arriva dallestero vivacizza gli investimenti nel mattone. Un forte impulso, verrà dato non solo dalle nuove costruzioni civili e dalla ristrutturazione di abitazioni e spazi commerciali (per linnalzamento della qualità della vita e del benessere), ma anche dai grandi progetti finanziati dalle istituzioni europee di costruzione e ristrutturazione dellinfrastruttura romena. (*) su base interviste CATI realizzate nel mese di novembre 2005 a 20 aziende di produzione e distribuzione materiali per ledilizia, in particolare di pietra da rivestimento marmo e granito, ubicate in Romania: Pancolor, Agricin, Rom- granit, Baratin, Euro Marmura, Carrara, Armindeni, SC Virciu D&C Impex, Marmofil, Novara T, MaerGroup, Etern, Universal Challenger, Arc-rom Trading, C.M.C., Diatools, Eolos, Heracle P&A Comimpex, Marmura Pantelimon, Marmurar de Ruschita.

, ma anche dai grandi progetti finanziati dalle istituzioni europee di costruzione e ristrutturazione dellinfrastruttura romena. (*) su base interviste CATI realizzate nel mese di novembre 2005 a 20 aziende di produzione e distribuzione materiali per ledilizia, in particolare di pietra da rivestimento marmo e granito, ubicate in Romania: Pancolor, Agricin, Rom- granit, Baratin, Euro Marmura, Carrara, Armindeni, SC Virciu D&C Impex, Marmofil, Novara T, MaerGroup, Etern, Universal Challenger, Arc-rom Trading, C.M.C., Diatools, Eolos, Heracle P&A Comimpex, Marmura Pantelimon, Marmurar de Ruschita..")

18

Tra i materiali in commercio, la maggior parte dei prodotti lapidei e ceramici, delle piastrelle, della rubinetteria e dei sanitari è di provenienza italiana. Anche nelle macchine per ledilizia distribuite lItalia occupa il primo posto tra i Paesi. Oltre all'indiscussa qualità della materia prima e della manifattura, appaiono caratteristiche vincenti, la vicinanza geografica e le affinità linguistiche e culturali mostrate dagli imprenditori italiani. Le aree d'impiego più dinamiche sono ledilizia di servizio: aeroporti, stazioni ferroviarie, alberghi, ristoranti, centri congressi, centri sportivi e polifunzionali legati al tempo libero, aziende di promozione territoriale. C'è infine ledilizia legata al turismo daffari, con buoni flussi incoming dovuti alla grande presenza di imprese estere e di investimenti stranieri.

19

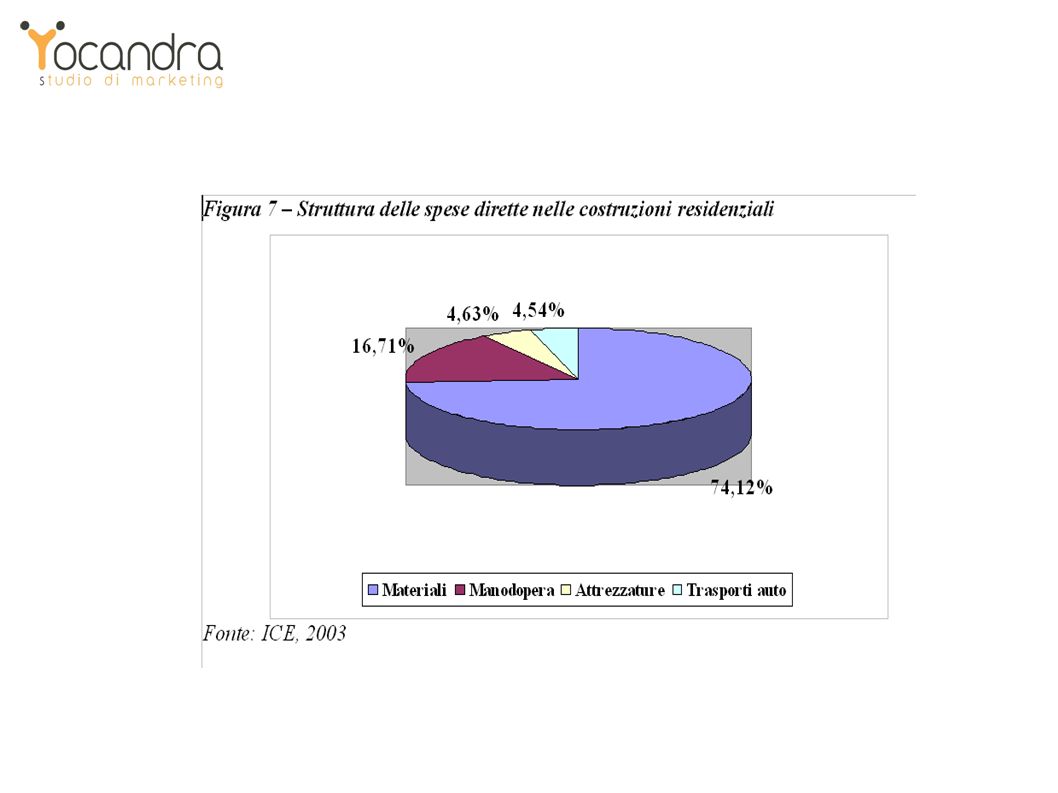

Nel mercato edilizio polacco la superficie media di un appartamento nuovo è salita di 13 metri quadri, raggiungendo i 99,3 metri quadri. A causa del basso livello qualitativo delle costruzioni realizzate sotto il precedente regime economico, è il segmento delle ristrutturazioni che ha svolto un ruolo di rilievo. Ledilizia residenziale polacca, ad esempio, con 310 appartamenti su 1.000 abitanti, è notevolmente inferiore a quello di Repubblica Ceca (360) e Ungheria (380), nonché dei Paesi leader europei (notevolmente superiore a 400) A fine 2002 a Varsavia vi erano quasi 1,8 milioni di metri quadri di aree ufficio, di cui circa il 46% nel centro città. Nel 2002 ne sono stati realizzate 36.278 metri quadri in centro città e 173.931 nelle periferie (GUS, 2003).

e Ungheria (380), nonché dei Paesi leader europei (notevolmente superiore a 400) A fine 2002 a Varsavia vi erano quasi 1,8 milioni di metri quadri di aree ufficio, di cui circa il 46% nel centro città. Nel 2002 ne sono stati realizzate metri quadri in centro città e nelle periferie (GUS, 2003)..")

20

Le aziende del distretto dei Monti Ausoni rappresentano il 40% del totale provinciale (FR) e occupano poco meno della metà (il 47,1%) dei lavoratori. Il distretto sinserisce nel contesto nazionale di produzione di pietra calcarea, primeggiato da Carrara e Verona, che detiene il 36,6% della produzione mondiale del settore marmifero (ONU- Comtrade, 2003). il distretto Apuo-Versiliese – quello di maggiore importanza – sta attraversando una profonda crisi: larea di Massa-Carrara negli ultimi 5 anni ha perso il 27,3%, mentre quella di Lucca il 30,0% (Unioncamere, 2004). Parallelamente, il distretto veronese e lintero mercato italiano sembrano tenere meglio, seppur entrambi in perdita. Verona scende del 9,1% e lItalia del 18,6%.

. il distretto Apuo-Versiliese – quello di maggiore importanza – sta attraversando una profonda crisi: larea di Massa-Carrara negli ultimi 5 anni ha perso il 27,3%, mentre quella di Lucca il 30,0% (Unioncamere, 2004). Parallelamente, il distretto veronese e lintero mercato italiano sembrano tenere meglio, seppur entrambi in perdita. Verona scende del 9,1% e lItalia del 18,6%..")

21

La maggior parte della materia prima lavorata in Italia è proviene dallIndia e dal Brasile, dove oggi si trovano i più pregiati giacimenti. AllItalia è rimasta invece la leadership nelle tecnologie e nelle tecniche di lavorazione. Il bivio: trattare la sola materia prima, qualora vi sia unampia reperibilità nel proprio Paese? oppure puntare sulla manifattura di qualità senza uguali, investendo dunque in tecnologie e formazione?

22

La quasi totalità delle imprese del distretto dei Monti Ausoni è concentrata sullexport, la maggior parte in forma diretta. La ricerca field effettuata (*) rileva che circa il 50% delle aziende affermano di destinare allesportazione una quota superiore al 75% della produzione. Nella maggioranza dei casi (63%), le aziende strutturano la loro strategia sulla qualità del prodotto realizzato – semilavorato e finito – e sullutilizzo di macchinari sempre tecnologicamente allavanguardia, a cui si destinano il 50% degli investimenti. (*) Basata sull'elaborazione propria di un questionario Prometeo autosomministrato, con una redemption di 52 su 73, il 71,2% del totale. Il questionario verteva sulle seguenti aree: caratteristiche generali dell'azienda; propensione all'investimento sia nazionale che straniero; fabbisogni economico-strutturali interni; fabbisogni economico-strutturali del sistema.

rileva che circa il 50% delle aziende affermano di destinare allesportazione una quota superiore al 75% della produzione. Nella maggioranza dei casi (63%), le aziende strutturano la loro strategia sulla qualità del prodotto realizzato – semilavorato e finito – e sullutilizzo di macchinari sempre tecnologicamente allavanguardia, a cui si destinano il 50% degli investimenti. (*) Basata sull elaborazione propria di un questionario Prometeo autosomministrato, con una redemption di 52 su 73, il 71,2% del totale. Il questionario verteva sulle seguenti aree: caratteristiche generali dell azienda; propensione all investimento sia nazionale che straniero; fabbisogni economico-strutturali interni; fabbisogni economico-strutturali del sistema..")

23

Le migliori politiche di distribuzione delle aziende degli Ausoni sono basate prevalentemente (25%) su accordi quadro con distributori locali, che prendono in conto vendita grossi quantitativi di prodotto da vendere nellarco dellanno. Le aziende, non avendo proprie cave e acquistando da terzi, presentano dei prezzi poco competitivi: le loro killer application sono la dilazione del credito e lalta qualità della lavorazione. Queste due soluzioni hanno entrambe delle debolezze. Per quanto riguarda il credito, espongono finanziariamente le aziende, che pagano gli oneri alle banche e sono legate a doppio filo al distributore. Riguardo al rispetto continuo dellalta qualità, sono costrette ad investire sempre in nuovi macchinari e in formazione per il personale.

24

Quale politica di distribuzione? Polonia e Romania sono storicamente interessati ed affascinati dal Made in Italy. Non a caso, lItalia si conferma il principale esportatore di prodotti, semi lavorati e materia prima. Ma il costo del lavoro molto basso in entrambi questi Paesi costituisce un vantaggio competitivo per i prodotti locali su quelli stranieri. LEst europeo in forte crescita, anche in termini di innovazione, preferisce sempre più importare il grezzo e lavorarlo in loco soddisfacendo cosi sia maggiori margini sulla vendita finale sia l'incremento delloccupazione. Disoccupazione (il 15,9% per la Polonia, il 5,5% in Romania entrambe); salari non a livelli europei (media di 373 euro il primo, 320 euro il secondo, 1350 euro quello italiano)

; salari non a livelli europei (media di 373 euro il primo, 320 euro il secondo, 1350 euro quello italiano).")

25

Ma il target di riferimento è la middle class sopracitat. I fattori su cui le imprese del distretto devono puntare per raggiungere il vantaggio competitivo, sono: la forza e lattrattività del marchio Made in Italy; la qualità dei materiali impiegati; l'indiscutibile esperienza nel settore delle rifiniture di lusso delle PMI, che le rende competitive sul piano delle tecnologie e del know how da offrire.

26

La leva su cui bisognerebbe agire è la distribuzione. Lipotesi emergente dalla ricerca field, è quella di acquistare quote societarie di un distributore locale, o crearne uno ex novo con imprenditori del luogo, il quale venda in esclusiva le produzioni italiane. Col tempo potrebbe essere possibile delocalizzare anche parte della manodopera, inizialmente con management italiano, successivamente rendendo autoctono anche questultimo. Al contempo, lazienda italiana non dovrebbe dipendere in termini di cash flow dalla distribuzione, rischiando di esporsi troppo alle congiunture di mercato, spesso anche solo stagionali. Questo significa anche contribuire allo sviluppo di unimprenditoria locale, in grado di assumere parte del rischio commerciale ed investire sul prodotto italiano.

27

Si potrebbe così disporre di un distributore commerciale che faccia da stoccaggio merce allinterno del Paese, ma che soprattutto – grazie alla sua conoscenza della lingua, della cultura e delle abitudini – sappia posizionare il prodotto sul mercato-obiettivo, attraverso una valorizzazione del brand e azioni di lobbying dirette a costruttori ed opinion makers locali. Una soluzione di sinergia è che il partner romeno gestisca anche il mercato polacco. La Romania come gatekeeper locale è perché: si tratta di un mercato più recente e maggiormente in espansione, quindi è più importante la presenza diretta nel mercato; secondariamente, essa ha anche una maggiore attitudine e predisposizione ad accogliere limprenditoria italiana, e conseguentemente maggiore facilità nei rapporti lavorativi.

28

Le opportunità dell'est europeo: il tasso di crescita dei Paesi dellest è due-tre volte superiore a quello dei Paesi core (UE e USA). Questi dati, supportati dalle elevate potenzialità di progresso delle culture locali, li rendono un valido terreno per l'export italiano. Inoltre, i Paesi dellEuropa Centro-Orientale, stanno dimostrando un sempre maggiore interesse per i prodotti e la tecnologia occidentali (ICE, 2005). Se una volta questi territori rappresentavano sbocchi ideali solo per lattuazione di processi di delocalizzazione produttiva, da oggi costituiscono anche bacini di grande potenzialità per la penetrazione commerciale di prodotti e tecnologia italiani e per lavvio di rapporti di collaborazione e partenariato.

. Se una volta questi territori rappresentavano sbocchi ideali solo per lattuazione di processi di delocalizzazione produttiva, da oggi costituiscono anche bacini di grande potenzialità per la penetrazione commerciale di prodotti e tecnologia italiani e per lavvio di rapporti di collaborazione e partenariato..")

29

Grazie fabio.severino@yocandra.it www.yocandra.it

Presentazioni simili

>")

>")