Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

INPGI GESTIONE SEPARATA LAVORO AUTONOMO

2

Novità Il Comitato Amministratore della Gestione Separata dell’Inpgi nella riunione del 27 settembre 2011 ha modificato il “Regolamento di attuazione delle attività di previdenza in favore degli iscritti alla Gestione separata” in attesa di approvazione da parte dei Ministeri Vigilanti.

3

PRINCIPALI MODIFICHE (in attesa di approvazione)

ASPETTI CONTRIBUTIVI: Obbligo contribuzione anche dopo il conseguimento di un trattamento di pensione; Rivalutazione annuale dal 1/1/2012 del contributo minimo annuo; Introduzione della riparametrazione del contributo dal 1/1/2012 sulla base del reddito imponibile; Modifica del sistema sanzionatorio; Abolizione della previsione della denuncia d’Ufficio e facoltà per l’INPGI di richiedere all’Anagrafe Tributaria informazioni sulle dichiarazioni degli iscritti; Riscatto del periodo militare e del praticantato riconosciuti dall’Ordine dei giornalisti se privi di copertura assicurativa; Introduzione della possibilità per i giornalisti titolari di una collaborazione coordinata e continuativa di ottenere la costituzione della rendita vitalizia; Introduzione della modalità telematica per l’invio dell’estratto conto

4

PRINCIPALI MODIFICHE (in attesa di approvazione)

ASPETTI PREVIDENZIALI: PENSIONE DI VECCHIAIA - REQUISITI DI ACCESSO ETA’ CONTRIBUTI 66 ANNI 20 ANNI 63 ANNI 20 ANNI (*) a qualsiasi età 40 anni (*) a condizione che l’ammontare mensile della 1^ rata di pensione risulti non inferiore ad 1,5 volte l’assegno sociale (per l’anno 2012 pari ad Euro 597,51). INDENNITA’ UNA TANTUM PENSIONE SUPPLEMENTARE

a qualsiasi età. 40 anni. (*) a condizione che l’ammontare mensile della 1^ rata di pensione risulti non inferiore ad 1,5 volte l’assegno sociale (per l’anno 2012 pari ad Euro 597,51). INDENNITA’ UNA TANTUM. PENSIONE SUPPLEMENTARE.")

5

PRINCIPALI FONTI NORMATIVE E REGOLAMENTARI

Legge 335/1995, art. 2, comma 25; Dlgs 103/96; Legge 247/07, art 1, comma 80; Delibera n. 17 del Comitato Amministratore del 22 dicembre 2008; Regolamento di attuazione delle attività di previdenza a favore degli iscritti alla Gestione separata

6

CHI ASSICURA Sono obbligatoriamente iscritti alla Gestione Separata tutti i giornalisti che svolgono l’attività professionale in forma autonoma Liberi professionisti (partita IVA) Prestazioni occasionali (ritenuta d’acconto) Cessione diritti d’autore Collaborazioni coordinate e continuative

Prestazioni occasionali (ritenuta d’acconto) Cessione diritti d’autore. Collaborazioni coordinate e continuative.")

7

Requisiti Titolarità dello status di giornalista professionista, pubblicista o praticante iscritto nel relativo albo o registro professionale Natura giornalistica della prestazione di lavoro autonomo Quindi Non sono assicurabili coloro che non sono iscritti all’albo ovvero che, pur iscritti all’albo (o al registro), svolgano attività di lavoro autonomo avente ad oggetto prestazioni che non rientrino nell’ambito della professione giornalistica Eccezione: attività istituzionale svolta in qualità di componente dell’ordine, dell’ente di previdenza e degli altri organismi di categoria (casagit, fondo complementare)

, svolgano attività di lavoro autonomo avente ad oggetto prestazioni che non rientrino nell’ambito della professione giornalistica. Eccezione: attività istituzionale svolta in qualità di componente dell’ordine, dell’ente di previdenza e degli altri organismi di categoria (casagit, fondo complementare)")

8

Esistono limiti di età raggiunti i quali il lavoratore autonomo non è più soggetto all’obbligo di assicurazione alla Gestione separata? No: sono soggetti all’obbligo assicurativo tutti i giornalisti autonomi, anche se hanno più di 65 anni di età. Per i collaboratori con più di 65 anni di età, già titolari di un trattamento pensionistico, la contribuzione accreditata in virtù del rapporto di co.co.co. darà diritto alla liquidazione di un supplemento di pensione.

9

ISCRIZIONE ALLA GESTIONE SEPARATA

Entro 30 gg. dall’inizio dell’attività il giornalista deve iscriversi alla Gestione Separata con modalità diverse a seconda se intrattenga un rapporto di Co.Co.Co. o meno COLLABORAZIONE COORDINATA E CONTINUATIVA Il giornalista deve compilare il modello ISCR/GIO e consegnarlo al Committente (datore di lavoro) che provvede ad inviarlo all’INPGI ATTIVITA’ LIBERO PROFESSIONALE, OCCASIONALE, CESSIONE DIRITTO D’AUTORE Il giornalista deve compilare il modello ISCR/GS e spedirlo all’INPGI

che provvede ad inviarlo all’INPGI. ATTIVITA’ LIBERO PROFESSIONALE, OCCASIONALE, CESSIONE DIRITTO D’AUTORE. Il giornalista deve compilare il modello ISCR/GS e spedirlo all’INPGI.")

10

LA CONTRIBUZIONE DEI CO.CO.CO.

11

ELEMENTI (concorrenti)

In cosa consiste il rapporto di collaborazione coordinata e continuativa ? ELEMENTI (concorrenti) Prestazione di lavoro di natura personale Continuità del rapporto Coordinamento con il committente per l’esecuzione della prestazione lavorativa

Prestazione di lavoro di natura personale. Continuità del rapporto. Coordinamento con il committente per l’esecuzione della prestazione lavorativa.")

12

Gli elementi della collaborazione coordinata e continuativa

NATURA PERSONALE DELLA PRESTAZIONE Per l’esecuzione della prestazione (scrittura di articoli, realizzazione di servizi giornalistici radiotelevisivi, ecc.) deve risultare prevalente l’apporto lavorativo del giornalista rispetto all’organizzazione di mezzi. In caso contrario il giornalista è un “imprenditore” e quindi il rapporto non si configura più come co.co.co. ma come fornitura di servizi giornalistici da parte di un “service”.

deve risultare prevalente l’apporto lavorativo del giornalista rispetto all’organizzazione di mezzi. In caso contrario il giornalista è un imprenditore e quindi il rapporto non si configura più come co.co.co. ma come fornitura di servizi giornalistici da parte di un service .")

13

Gli elementi della collaborazione coordinata e continuativa

CONTINUITA’: SVOLGIMENTO DI UNA ATTIVITÀ PROTRATTA NEL TEMPO Sussiste anche nel caso in cui il giornalista fornisca una sola prestazione, per la cui esecuzione abbia impiegato un apprezzabile lasso di tempo: “ la continuità è ravvisabile anche quando si tratti di prestazione unica, ma richiedente una attività prolungata“ (Cass.14722/99); Da valutare anche in relazione ai tempi di realizzazione della tipologia del prodotto editoriale per il quale è richiesta la collaborazione (quotidiano, periodico, agenzia di stampa, emittenza rediotelevisiva, ecc).

; Da valutare anche in relazione ai tempi di realizzazione della tipologia del prodotto editoriale per il quale è richiesta la collaborazione (quotidiano, periodico, agenzia di stampa, emittenza rediotelevisiva, ecc).")

14

Gli elementi della collaborazione coordinata e continuativa

COORDINAMENTO Interazione fra committente e collaboratore per l’esecuzione della prestazione giornalistica non limitata alla fase di accettazione dell’opera e del pagamento del corrispettivo; Collegamento funzionale fra l’attività del collaboratore e quella del committente;

15

IN AMBITO GIORNALISTICO, QUINDI, IL COORDINAMENTO CONSISTE IN TUTTE QUELLE ATTIVITA’ DI RACCORDO FRA GIORNALISTA E REDAZIONE CHE INTERVENGONO NEL CORSO DELLA COLLABORAZIONE E CHE INCIDONO SUI CONTENUTI E SULLA FORMA DELL’ARTICOLO O SERVIZIO (esempi) ACCORDI PER MODIFICARE LA LUNGHEZZA, GLI SPAZI ASSEGNATI O I TEMPI DI CONSEGNA; INDICAZIONI SUL CONTENUTO E LA LINEA EDITORIALE; MODIFICHE PER CORREZIONI NON MERAMENTE FORMALI; ACCORDI PER STABILIRE TITOLI, DISCALIE, SCELTA IMMAGINI DI COMMENTO O L’IMPOSTAZIONE GRAFICA DEL PEZZO

ACCORDI PER MODIFICARE LA LUNGHEZZA, GLI SPAZI ASSEGNATI O I TEMPI DI CONSEGNA; INDICAZIONI SUL CONTENUTO E LA LINEA EDITORIALE; MODIFICHE PER CORREZIONI NON MERAMENTE FORMALI; ACCORDI PER STABILIRE TITOLI, DISCALIE, SCELTA IMMAGINI DI COMMENTO O L’IMPOSTAZIONE GRAFICA DEL PEZZO.")

16

Tutto questo comporta che:

Lo svolgimento della collaborazione avviene con contatti più o meno frequenti con la redazione ed implica l’esistenza di rapporti con uno o più referenti del committente ↓ CO.CO.CO. = ACCORDO DINAMICO fra committente e collaboratore ≠ PRESTAZIONE LIBERO PROFESSIONALE O CESSIONE DEL DIRITTO D’AUTORE = ACCORDO STATICO Tutti gli elementi e le caratteristiche della prestazione giornalistica vengono definite in sede iniziale e non sono suscettibili di alcuna modifica: il “cliente” può solo controllare la rispondenza del prodotto giornalistico ai requisiti fissati all’atto dell’affidamento dell’incarico, senza poter intervenire “in corso d’opera” per modificare le caratteristiche del pezzo.

17

SCHEMA RIEPILOGATIVO DI SINTESI

CO.CO.CO. PARTITA IVA LAVORO OCCASIONALE DIRITTO D'AUTORE PERSONALITA' DELLA PRESTAZIONE SI CONTINUITA' SI/NO NO COORDINAMENTO NON E’ OBBLIGATORIO UN CONTRATTO SCRITTO; E’ DEL TUTTO IRRILEVANTE LA FORMA DELL’EVENTUALE CONTRATTO: PREVALE LA SOSTANZA DEI FATTI

18

Art. 2 Presenza vincoli gerarchici (attenuati) Apporto lavorativo indispensabile per la realizzazione della rubrica o di parte del settore assegnato Incarichi svolti in via normale e continuativa con facoltà, per il ddl, di variare unilateralmente, nel corso del rapporto, i compiti assegnati Co.co.co. Assenza vincoli gerarchici Marginalità della collaborazione ai fini della realizzazione del prodotto editoriale Predeterminazione dell’oggetto della collaborazione all’atto della stipula con possibilità di modificare, di comune e reciproco accordo, i termini del contratto

19

DA QUANDO DECORRE IL NUOVO REGIME PER I CO.CO.CO.

Le modifiche sono entrate in vigore il: 1° GENNAIO 2009. Si applicano anche ai compensi per collaborazioni prestate nel 2008 (o addirittura in anni precedenti) se percepiti a far data dal 13 GENNAIO 2009 in poi. (per le collaborazioni coordinate e continuative si applica il principio fiscale di cassa “allargato”, in base al quale si imputano all’anno solare precedente - se riferiti a questo - anche i redditi percepiti entro il 12 gennaio dell’anno successivo)

se percepiti a far data dal 13 GENNAIO 2009 in poi. (per le collaborazioni coordinate e continuative si applica il principio fiscale di cassa allargato , in base al quale si imputano all’anno solare precedente - se riferiti a questo - anche i redditi percepiti entro il 12 gennaio dell’anno successivo)")

20

MISURA DELLA CONTRIBUZIONE PER I CO.CO.CO.

ripartizione di 1/3 a carico del giornalista e 2/3 a carico del committente Decorrenza dal IVS Prestazioni temporanee TOTALE COMMITTENTE GIORNALISTA 01/01/2009 18,75 % 0,72 % 19,47 % 12,98 % 6,49 % 01/01/2010 23,40 % 24,12 % 16,08 % 8,04 % 01/01/2011 26,00 % 26,72 % 17,82 % 8,91 % Il contributo pari allo 0,72% è destinato al finanziamento: dell’indennità di maternità; del congedo parentale; dell’assegno per il nucleo familiare; dell’indennità giornaliera di malattia e di degenza ospedaliera.

21

Per i Giornalisti Pensionati e per i Giornalisti contestualmente assicurati presso altre forme obbligatorie: - dal 1° gennaio 2009: 12,75 % (di cui 4,25 % a carico del giornalista); - dal 1° gennaio 2010: 15,30 % (di cui 5,10 % a carico del giornalista); - dal 1° gennaio 2011: 17,00 % (di cui 5,67 % a carico del giornalista). Le aliquote ridotte si applicano solo: nei confronti di giornalisti già titolari di un trattamento pensionistico a carico dell’Assicurazione Generale Obbligatoria o di ogni altra forma di previdenza obbligatoria, compresi i regimi previdenziali dei liberi professionisti; nei casi in cui l’attività giornalistica sia svolta contestualmente a quella che comporta l’obbligo assicurativo presso altro regime previdenziale (ad esempio, all’Inpgi 1 o all’Enpals, etc.). In tal caso, il giornalista sarà tenuto a segnalare tempestivamente al committente il fatto di essere già assicurato ad altro ente e le eventuali variazioni di tale status. Il contestuale versamento contributivo alla Gestione separata dell’Inps - per rapporti di collaborazioni coordinate e continuative non giornalistiche - nonché l’eventuale versamento dei contributi volontari presso l’Inpgi 1 non consentono l’applicazione delle aliquote ridotte.

; - dal 1° gennaio 2010: 15,30 % (di cui 5,10 % a carico del giornalista); - dal 1° gennaio 2011: 17,00 % (di cui 5,67 % a carico del giornalista). Le aliquote ridotte si applicano solo: nei confronti di giornalisti già titolari di un trattamento pensionistico a carico dell’Assicurazione Generale Obbligatoria o di ogni altra forma di previdenza obbligatoria, compresi i regimi previdenziali dei liberi professionisti; nei casi in cui l’attività giornalistica sia svolta contestualmente a quella che comporta l’obbligo assicurativo presso altro regime previdenziale (ad esempio, all’Inpgi 1 o all’Enpals, etc.). In tal caso, il giornalista sarà tenuto a segnalare tempestivamente al committente il fatto di essere già assicurato ad altro ente e le eventuali variazioni di tale status. Il contestuale versamento contributivo alla Gestione separata dell’Inps - per rapporti di collaborazioni coordinate e continuative non giornalistiche - nonché l’eventuale versamento dei contributi volontari presso l’Inpgi 1 non consentono l’applicazione delle aliquote ridotte.")

22

ADEMPIMENTI Una volta consegnato il modello ISCR/GIO al committente, tutti gli adempimenti relativi alle gestione del rapporto contributivo previdenziale legato al rapporto di co.co.co. sono assolti dal committente attraverso le denunce ed i versamenti che effettua nei confronti dell’istituto, anche per la quota di contributi a carico del giornalista; Il giornalista co.co.co. non deve quindi procedere alla comunicazione reddituale ed al versamento a suo carico dei contributi minimi e a saldo salvo che non svolga anche attività autonoma libero - professionale

23

Come si determina la base imponibile per i Co.Co.Co.

Art. 51 TUIR (redditi da lavoro dipendente e assimilati) “tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro”. ↓ COMPENSI IN DENARO + BENEFIT fino al MASSIMALE ANNUO per il 2009 pari ad euro ,00 per il 2010 pari ad euro ,00 Per il 2011 pari ad euro ,00 Per il 2012 pari ad euro ,00

tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro . ↓ COMPENSI IN DENARO + BENEFIT. fino al MASSIMALE ANNUO. per il 2009 pari ad euro ,00. per il 2010 pari ad euro ,00. Per il 2011 pari ad euro ,00. Per il 2012 pari ad euro ,00.")

24

Ipotesi di cedolino paga co.co.co.

a debito a credito compenso lordo mensile € 1.000,00 contributi inpgi a carico giornalista € 89,00 imponibile irpef € 911,00 irpef lorda (23%) € 209,53 detrazioni d'imposta € 134,08 irpef netta € 75,45 totale € 164,45 netto a pagare € 835,55

€ 209,53. detrazioni d imposta. € 134,08. irpef netta. € 75,45. totale. € 164,45. netto a pagare. € 835,55.")

25

1. La Società committente, inoltre, dovrà versare all'Inpgi la quota di contribuzione a proprio carico (pari a 2/3), che ammonta a 178,00 euro. L'intera contribuzione riferita alla posizione del giornalista, quindi, sarà pari a 267,20 euro; 2. Ai fini IRPEF, il calcolo è stato effettuato tenendo conto di un compenso di euro lordi annui (1.000 euro lordi al mese x 12) in assenza di altri redditi e con applicazione delle sole detrazioni d'imposta previste per i redditi da lavoro dipendente e assimilati, senza tenere conto di eventuali detrazioni per familiari a carico. Non sono inoltre state calcolate le trattenute per l'addizionale regionale e comunale IRPEF (che variano a seconda del luogo di residenza).

in assenza di altri redditi e con applicazione delle sole detrazioni d imposta previste per i redditi da lavoro dipendente e assimilati, senza tenere conto di eventuali detrazioni per familiari a carico. Non sono inoltre state calcolate le trattenute per l addizionale regionale e comunale IRPEF (che variano a seconda del luogo di residenza).")

26

Se il Committente non effettua gli adempimenti contributivi

Nei casi di mancato o ritardato versamento della contribuzione trovano applicazione le norme in materia di sanzioni civili per evasione o omissione Il collaboratore può segnalare eventuali irregolarità al Servizio Contributi e Vigilanza compilando l’ apposito modulo per il recupero dei contributi (modello R5) disponibile anche sul sito web Sugli adempimenti in materia di assicurazione alla gestione separata dei giornalisti co.co.co. hanno potere di vigilanza e accertamento anche i funzionari ispettivi dell’Istituto

disponibile anche sul sito web. Sugli adempimenti in materia di assicurazione alla gestione separata dei giornalisti co.co.co. hanno potere di vigilanza e accertamento anche i funzionari ispettivi dell’Istituto.")

27

SANZIONI CIVILI co.co.co.

Per le co.co.co., per il committente si applica il regime sanzionatorio previsto per la gestione INPGI sostitutiva dell’AGO: Legge 388/2000 art. 116, recepita con delibera INPGI n. 175/2004 (in vigore da 01/2005). L’INPGI, in base alla legge 140/97, ha autonoma potestà normativa in materia di sanzioni, come confermato dalla sentenza del Consiglio di Stato n.3005 del 12 maggio 2004

. L’INPGI, in base alla legge 140/97, ha autonoma potestà normativa in materia di sanzioni, come confermato dalla sentenza del Consiglio di Stato n.3005 del 12 maggio")

28

MISURA SANZIONI L. 388/2000 Evasione: 30% annuo – massimale 60%;

Omissioni: TUR+5,5 – massimale 40%; - Oltre i massimali si applica interesse di mora del 5,7567 % (8,40% fino a 30/09/2009 e 6,8358% fino al 30/09/2010); - Evasioni denunciate spontaneamente entro 12 mesi e casi di contrastanti orientamenti: si applicano sanzioni per omissione; - Stato di crisi: riduzioni sanzioni al tasso legale aumentato di 1,5 punti (non inferiore al 5%) tetto del 30% ovvero, nei casi di evasione, riduzione al tasso legale + 5 punti (non inferiore al 10%) tetto 40%.

; - Evasioni denunciate spontaneamente entro 12 mesi e casi di contrastanti orientamenti: si applicano sanzioni per omissione; - Stato di crisi: riduzioni sanzioni al tasso legale aumentato di 1,5 punti (non inferiore al 5%) tetto del 30% ovvero, nei casi di evasione, riduzione al tasso legale + 5 punti (non inferiore al 10%) tetto 40%.")

29

LA CONTRIBUZIONE PER I LIBERI PROFESSIONISTI

30

Attività libero professionale con partita IVA Prestazioni di lavoro occasionali assoggettate a ritenuta d’acconto alla fonte Cessione di diritti d’autore Tipologia

31

ATTIVITA’ OCCASIONALE

Ai soli fini previdenziali, sono assimilati ai redditi professionali anche quelli derivanti da attività autonoma svolta dai giornalisti al di fuori del campo di applicazione dell’IVA e non derivante da un rapporto di collaborazione coordinata e continuativa (con o senza progetto). Al riguardo, il Ministero del Lavoro con nota del 5 agosto 1999 n ha chiarito, senza possibilità di equivoco, che qualunque prestazione di lavoro autonomo resa dai giornalisti - anche se sporadica e produttiva di modesto reddito - comporta l'obbligo di iscrizione alla Gestione Separata dell'Inpgi e di versamento dei contributi assicurativi (10% calcolato sul reddito netto dichiarato ai fini fiscali, più il 2% calcolato sul reddito lordo).

. Al riguardo, il Ministero del Lavoro con nota del 5 agosto 1999 n ha chiarito, senza possibilità di equivoco, che qualunque prestazione di lavoro autonomo resa dai giornalisti - anche se sporadica e produttiva di modesto reddito - comporta l obbligo di iscrizione alla Gestione Separata dell Inpgi e di versamento dei contributi assicurativi (10% calcolato sul reddito netto dichiarato ai fini fiscali, più il 2% calcolato sul reddito lordo).")

32

D.Lgs 10/09/2003 n. 276 L’art. 61 del D.Lgs 10/09/2003 n. 276, nel definire il campo di applicazione del lavoro a progetto e del lavoro occasionale, ha escluso le professioni intellettuali per l'esercizio delle quali è necessaria l'iscrizione in appositi albi professionali. Di conseguenza, la definizione di lavoro occasionale operata dal predetto decreto legislativo non trova applicazione per i giornalisti, i quali - per svolgere la loro professione - devono essere obbligatoriamente iscritti all’Albo (Elenco professionisti o Elenco pubblicisti).

.")

33

CESSIONE DIRITTO D’AUTORE

Per i redditi classificati quali cessione del diritto d’autore (art. 53, comma 2, lettera b, del D.P.R. n. 917/86), il Ministero del lavoro, con nota del 31/10/2000, ha chiarito che non sussiste la fattispecie della cessione del diritto d'autore in presenza di: a) un'opera a contenuto informativo, tesa ad esaurire la sua funzione con la prima e tempestiva diffusione; b) un corrispettivo dell'opera giornalistica che non deve discostarsi da quello correntemente in uso; c) una non occasionalità, e quindi la reiterazione nel tempo dell'utilizzo dello strumento del diritto d'autore da parte dello stesso soggetto. Pertanto, nel caso in cui ricorrano le suddette condizioni, ai redditi derivanti dalla cessione del diritto d'autore è applicato il contributo soggettivo (pari al 10%) sulla quota di reddito fiscalmente dichiarato (pari al 75% o al 60% dell’importo lordo a seconda dell’età del beneficiario), ai sensi dell'art. 54, comma 8, del più volte citato D.P.R. n. 917/86 ed il contributo integrativo sul reddito lordo.

, il Ministero del lavoro, con nota del 31/10/2000, ha chiarito che non sussiste la fattispecie della cessione del diritto d autore in presenza di: a) un opera a contenuto informativo, tesa ad esaurire la sua funzione con la prima e tempestiva diffusione; b) un corrispettivo dell opera giornalistica che non deve discostarsi da quello correntemente in uso; c) una non occasionalità, e quindi la reiterazione nel tempo dell utilizzo dello strumento del diritto d autore da parte dello stesso soggetto. Pertanto, nel caso in cui ricorrano le suddette condizioni, ai redditi derivanti dalla cessione del diritto d autore è applicato il contributo soggettivo (pari al 10%) sulla quota di reddito fiscalmente dichiarato (pari al 75% o al 60% dell’importo lordo a seconda dell’età del beneficiario), ai sensi dell art. 54, comma 8, del più volte citato D.P.R. n. 917/86 ed il contributo integrativo sul reddito lordo.")

34

Contributo soggettivo a carico del giornalista (10% del reddito al “netto” delle spese di produzione ma al “lordo” dei contributi previdenziali) Contributo integrativo a carico del cliente (2% del reddito “lordo”) Contributo di maternità a carico del giornalista (euro 32,46 annui) Contributo aggiuntivo facoltativo a carico del giornalista (pari almeno al 5% del reddito al “netto” delle spese di produzione ma al “lordo” dei contributi previdenziali) Misura del contributo

35

Redditi imponibili da denunciare per il calcolo del contributo soggettivo (10%) e aggiuntivo (5% o superiore) UNICO 2010 RIGO RE23: REDDITO PROFESSIONALE NETTO (RE6 MENO RE20)RIGO RL30: ALTRI REDDITI NETTI DI LAVORO AUTONOMO DA UTILIZZO OPERE INGEGNO (RL25 MENO RL29) RIGO RL19: REDDITO NETTO (RL15 [COLONNA 1] MENO EVENTUALI SPESE RL15 [COLONNA 2]) RIGO RH15: REDDITO NETTO DA PARTECIPAZIONE IN SOCIETÀ SEMPLICE O IN ASSOCIAZIONI FRA PROFESSIONISTI RIGO CM6-CM9: REDDITO NETTO NEL REGIME DEI MINIMI (IL REDDITO DA ASSOGGETTARE DEVE ESSERE CONSIDERATO AL NETTO DELLE PERDITE PREGRESSE, MA AL LORDO DEI CONTRIBUTI PREVIDENZIALI) 730/2010 RIGO 5 ALTRI REDDITI (PROSPETTO DI LIQUIDAZIONE DEL MODELLO 730/2010 – RIEPILOGATIVO IRPEF)

RIGO. RL30: ALTRI REDDITI NETTI DI LAVORO AUTONOMO DA UTILIZZO OPERE INGEGNO (RL25 MENO RL29) RIGO RL19: REDDITO NETTO (RL15 [COLONNA 1] MENO EVENTUALI SPESE RL15 [COLONNA 2]) RIGO RH15: REDDITO NETTO DA PARTECIPAZIONE IN SOCIETÀ SEMPLICE O IN ASSOCIAZIONI FRA PROFESSIONISTI. RIGO CM6-CM9: REDDITO NETTO NEL REGIME DEI MINIMI (IL REDDITO DA ASSOGGETTARE DEVE ESSERE CONSIDERATO AL NETTO DELLE PERDITE PREGRESSE, MA AL LORDO DEI CONTRIBUTI PREVIDENZIALI) 730/2010. RIGO 5 ALTRI REDDITI (PROSPETTO DI LIQUIDAZIONE DEL MODELLO 730/2010 – RIEPILOGATIVO IRPEF)")

36

Redditi imponibili da denunciare per il calcolo del contributo integrativo (2%)

UNICO 2010 RIGO RE6: TOTALE COMPENSI DA ATTIVITÀ PROFESSIONALE (RE2 + RE5) RIGO RL25: PROVENTI DERIVANTI DALL’UTILIZZAZIONE ECONOMICA DI OPERE DELL’INGEGNO RIGO RL15: COMPENSI DERIVANTI DA ATTIVITÀ NON ESERCITATA ABITUALMENTE (COLONNA 1) RIGO CM2: TOTALE COMPONENTI POSITIVI (REDDITI CON REGIME DEI MINIMI) UNICO 2010 (SOCIETÀ DI PERSONE) RIGO RE6: CORRISPETTIVI DERIVANTI DA ATTIVITÀ PROFESSIONALE SVOLTA IN FORMA ASSOCIATA (RAPPORTATA ALLA QUOTA DI PARTECIPAZIONE- QUADRO RK) 730/2010 RIGO D3: REDDITI DERIVANTI DALL’UTILIZZAZIONE ECONOMICA DI OPERE DELL’INGEGNO (CODICE 1) RIGO D5: CORRISPETTIVI DERIVANTI DA ATTIVITÀ NON ESERCITATA ABITUALMENTE (CODICE 2)

RIGO RL25: PROVENTI DERIVANTI DALL’UTILIZZAZIONE ECONOMICA DI OPERE DELL’INGEGNO. RIGO RL15: COMPENSI DERIVANTI DA ATTIVITÀ NON ESERCITATA ABITUALMENTE (COLONNA 1) RIGO CM2: TOTALE COMPONENTI POSITIVI (REDDITI CON REGIME DEI MINIMI) UNICO 2010 (SOCIETÀ DI PERSONE) RIGO RE6: CORRISPETTIVI DERIVANTI DA ATTIVITÀ PROFESSIONALE SVOLTA IN FORMA ASSOCIATA (RAPPORTATA ALLA QUOTA DI PARTECIPAZIONE- QUADRO RK) 730/2010. RIGO D3: REDDITI DERIVANTI DALL’UTILIZZAZIONE ECONOMICA DI OPERE DELL’INGEGNO (CODICE 1) RIGO D5: CORRISPETTIVI DERIVANTI DA ATTIVITÀ NON ESERCITATA ABITUALMENTE (CODICE 2)")

37

Adempimenti e scadenze per il versamento dei contributi previdenziali per i liberi professionisti

Entro il 30 settembre di ogni anno: - pagamento dei contributi minimi a titolo di acconto (€ 273,00 o € 134,68*); Entro il 31 luglio dell’anno successivo a quello di riferimento: - comunicazione dei redditi professionali percepiti; Entro il 31 ottobre dell’anno successivo a quello di riferimento: - pagamento dell’eventuale saldo (10% o superiore +2%). * Per i giornalisti con un’anzianità di iscrizione all’Ordine professionale fino a cinque anni

; Entro il 31 luglio dell’anno successivo a quello di riferimento: - comunicazione dei redditi professionali percepiti; Entro il 31 ottobre dell’anno successivo a quello di riferimento: - pagamento dell’eventuale saldo (10% o superiore +2%). * Per i giornalisti con un’anzianità di iscrizione all’Ordine professionale. fino a cinque anni.")

38

A) Versamento a mezzo modello f24/Accise

Modalità di versamento dei contributi per i collaboratori occasionali e liberi professionisti A) Versamento a mezzo modello f24/Accise I versamenti con modello F24/Accise possono essere effettuati avvalendosi di intermediari abilitati oppure direttamente dai contribuenti con modello cartaceo presso gli sportelli degli uffici postali, delle banche o degli agenti per la riscossione, ovvero con modalità telematiche (obbligatorie per i titolari di partita IVA).

Versamento a mezzo modello f24/Accise. I versamenti con modello F24/Accise possono essere effettuati avvalendosi di intermediari abilitati oppure direttamente dai contribuenti con modello cartaceo presso gli sportelli degli uffici postali, delle banche o degli agenti per la riscossione, ovvero con modalità telematiche (obbligatorie per i titolari di partita IVA).")

39

A) Versamento a mezzo modello f24/Accise

Modalità di versamento dei contributi per i collaboratori occasionali e liberi professionisti A) Versamento a mezzo modello f24/Accise ENTE: indicare la lettera "|P|_|" (allineata a sinistra); Provincia: non valorizzare "|_|_|" (lasciare in bianco); Codice Tributo: utilizzare uno dei codici di cui al successivo punto 4), Codice Identificativo (valido per tutti): (5 cifre). L’Agenzia identificherà l’iscritto tramite il codice fiscale che va obbligatoriamente indicato sul Modello; Mese (MM): indicare sempre con “01” Anno (AAAA): per i codici da G001 a G007: indicare l’anno al quale si riferisce il debito; per pagamenti rateali (codice G00R) indicare l’anno in cui viene concessa la rateizzazione (riportato sulla lettera con la quale l’Istituto trasmette il piano di ammortamento del debito); Importi da versare: indicare la cifra che si versa, che non può essere di segno negativo.

Versamento a mezzo modello f24/Accise. ENTE: indicare la lettera |P|_| (allineata a sinistra); Provincia: non valorizzare |_|_| (lasciare in bianco); Codice Tributo: utilizzare uno dei codici di cui al successivo punto 4), Codice Identificativo (valido per tutti): (5 cifre). L’Agenzia identificherà l’iscritto tramite il codice fiscale che va obbligatoriamente indicato sul Modello; Mese (MM): indicare sempre con 01 Anno (AAAA): per i codici da G001 a G007: indicare l’anno al quale si riferisce il debito; per pagamenti rateali (codice G00R) indicare l’anno in cui viene concessa la rateizzazione (riportato sulla lettera con la quale l’Istituto trasmette il piano di ammortamento del debito); Importi da versare: indicare la cifra che si versa, che non può essere di segno negativo.")

40

Modalità di versamento dei contributi per i collaboratori occasionali e liberi professionisti A) Versamento a mezzo modello f24/Accise CODICE TRIBUTO Descrizione PERIODICITA' G001 “Gestione separata d.lgs.103/96 – contributi minimi in acconto” MM/AAAA G002 “Gestione separata d.lgs.103/96 – contributi obbligatori saldo unica soluzione” G003 “Gestione separata d.lgs.103/96 – contributi obbligatori saldo a rate” G004 “Gestione separata d.lgs.103/96 – contributi da versare anni pregressi” G005 “Gestione separata d.lgs.103/96 – sanzioni per il ritardato pagamento dei contributi ex art. 9 del Regolamento approvato con D.I. del ” G006 “Gestione separata d.lgs.103/96 – interessi di mora” G007 “Gestione separata d.lgs.103/96 – sanzioni per ritardata e infedele comunicazione ex art. 10 del Regolamento approvato con D.I. del ” G00R “Gestione separata d.lgs.103/96 – rata debito rateizzato”

41

B) Bonifico Bancario (anche on line)

Modalità di versamento dei contributi per i collaboratori occasionali e liberi professionisti B) Bonifico Bancario (anche on line) Intestato a INPGI GESTIONE SEPARATA Istituto: BANCA POPOLARE DI SONDRIO AGENZIA 11 Coordinate: IT24W X28 Specificando nella causale del bonifico: 1) Tipologia del versamento AC : acconto SU : saldo in unica soluzione S1 : 1^ rata del saldo S2 : 2^ rata del saldo S3 : 3^ rata del saldo R : pagamento rata di un debito rateizzato 2) Anno di riferimento del pagamento 3) Codice iscritto (denominato anche codice utente o numero di iscrizione o numero di posizione) o in alternativa codice fiscale.

Bonifico Bancario (anche on line) Intestato a INPGI GESTIONE SEPARATA. Istituto: BANCA POPOLARE DI SONDRIO AGENZIA 11. Coordinate: IT24W X28. Specificando nella causale del bonifico: 1) Tipologia del versamento AC : acconto SU : saldo in unica soluzione S1 : 1^ rata del saldo S2 : 2^ rata del saldo S3 : 3^ rata del saldo R : pagamento rata di un debito rateizzato. 2) Anno di riferimento del pagamento. 3) Codice iscritto (denominato anche codice utente o numero di iscrizione o numero di posizione) o in alternativa codice fiscale.")

42

SANZIONI Liberi Professionisti

Il ritardo nel pagamento dei contributi comporta l'obbligo del pagamento degli interessi di mora nella misura prevista dal tasso legale; Il ritardo nei pagamenti dei contributi, se superiore a 60 giorni, comporta inoltre una sanzione sul capitale non pagato nei termini pari al: 5% se il pagamento è effettuato tra il 61° e il 90° giorno dalla scadenza; 10% se il pagamento è effettuato tra il 91° e il 120° giorno dalla scadenza; 15% se il pagamento è effettuato dopo il 120° giorno dalla scadenza. Il ritardo nel pagamento dei contributi, se conseguente ad indebiti versamenti effettuati da Committenti in favore di altro Ente previdenziale, comporta una sanzione pari alla rivalutazione del montante contributivo, maggiorata di 1 punto percentuale. In ogni caso, qualora l'importo della sanzione risulti superiore al 15% del capitale, l'iscritto ha facoltà di versare la minore somma.

43

Sanzioni Liberi Professionisti

L'omessa, la ritardata o infedele comunicazione dei redditi all’INPGI comporta - per questo solo fatto - l'applicazione di una sanzione rapportata al contributo soggettivo minimo, pari al: 5 %, se la comunicazione avviene entro 30 gg. dalla scadenza; 10%, se viene trasmessa tra il 31° giorno ed il 60°; 15%, se viene trasmessa tra il 61° giorno ed il 90°; 20%, se viene trasmessa dopo il 90° giorno.

44

Collaborazioni Coordinate e Continuative e

Prestazioni libero professionali o occasionali

45

(e ad assolvere gli altri adempimenti successivi)

I giornalisti che, nell’anno di riferimento, hanno percepito solo ed esclusivamente compensi derivanti da rapporti di collaborazione coordinata e continuativa: Se ritengono di non svolgere prestazioni giornalistiche “occasionali” entro la fine dell’anno: NON SONO TENUTI AL VERSAMENTO DEL CONTRIBUTO MINIMO A TITOLO DI ACCONTO Se prevedono, invece, di effettuare collaborazioni giornalistiche “occasionali” entro la fine dell’anno: SONO TENUTI AL VERSAMENTO DEL CONTRIBUTO MINIMO A TITOLO DI ACCONTO ENTRO IL 30 SETTEMBRE DELL’ANNO DI RIFERIMENTO (e ad assolvere gli altri adempimenti successivi)

")

46

I giornalisti che, nell’anno di riferimento, in aggiunta ai compensi derivanti da rapporti di collaborazione coordinata e continuativa, hanno percepito redditi derivanti da prestazioni occasionali: SONO TENUTI AD ASSOLVERE I VARI ADEMPIMENTI PREVISTI PER I LIBERI PROFESSIONISTI (Versamento del contributo minimo a titolo di acconto entro il 30 settembre, comunicazione dei redditi professionali entro il 31 luglio dell’anno successivo e versamento dell’eventuale saldo entro il successivo 31 ottobre)

")

47

La contribuzione non obbligatoria

RISCATTO RICONGIUNZIONE CONTRIBUTI VOLONTARI CONTRIBUTI FIGURATIVI

48

RISCATTO Il GIORNALISTA può riscattare:

1. I periodi corrispondenti alla durata dei corsi legali di studi universitari (diploma universitario, diploma di laurea, diploma di specializzazione, dottorato di ricerca) Si applicano le aliquote contributive di finanziamento vigenti alla data di presentazione della domanda; I redditi di riferimento sono quelli assoggettati a contribuzione nei dodici mesi meno remoti rispetto alla data della domanda e sono rapportati al periodo oggetto di riscatto Gli oneri del riscatto possono essere versati in unica soluzione ovvero ratealmente, fino a 120 rate mensili, senza interessi di rateazione 2. I rapporti di collaborazione coordinata e continuativa, di natura giornalistica, risultanti da documenti di data certa, svolti - in costanza di iscrizione all’Albo dei giornalisti - in epoca precedente l’entrata in vigore della legge 8 agosto 1995 n Tali periodi sono riscattabili per un massimo di 5 anni.

Si applicano le aliquote contributive di finanziamento vigenti alla data di presentazione della domanda; I redditi di riferimento sono quelli assoggettati a contribuzione nei dodici mesi meno remoti rispetto alla data della domanda e sono rapportati al periodo oggetto di riscatto. Gli oneri del riscatto possono essere versati in unica soluzione ovvero ratealmente, fino a 120 rate mensili, senza interessi di rateazione. 2. I rapporti di collaborazione coordinata e continuativa, di natura giornalistica, risultanti da documenti di data certa, svolti - in costanza di iscrizione all’Albo dei giornalisti - in epoca precedente l’entrata in vigore della legge 8 agosto 1995 n Tali periodi sono riscattabili per un massimo di 5 anni.")

49

RICONGIUNZIONE I giornalisti iscritti possono richiedere la ricongiunzione presso l’Inpgi dei contributi versati in altre forme di previdenza obbligatoria. Tali importi - trasferiti dalle altre gestioni previdenziali - sono costituiti dai contributi obbligatori, volontari, figurativi e da riscatto maggiorati dell’interesse annuo composto del 4,5% e vanno ad implementare la posizione assicurativa del giornalista.

50

CONTRIBUZIONE VOLONTARIA

Il GIORNALISTA, qualora cessi l'attività lavorativa che ha dato luogo all'obbligo dell'iscrizione alla Gestione separata, può conseguire il requisito contributivo per il diritto a pensione mediante il versamento di contributi volontari. REQUISITI Almeno 1 contributo annuale obbligatorio nel quinquennio antecedente ovvero almeno 3 contributi annuali obbligatori a prescindere dall’epoca del versamento Mantenimento dello status giornalistico

51

CONTRIBUZIONE VOLONTARIA

CALCOLO per i CoCoCo: l’importo del contributo volontario si ottiene applicando l’aliquota IVS per i soggetti privi di altra assicurazione all’importo medio dei compensi percepiti nell’anno di contribuzione precedente la data della domanda; CALCOLO per i LIBERI PROFESSIONISTI: versamento, entro il 31 dicembre di ciascun anno, del contributo soggettivo obbligatorio e del contributo integrativo nell'importo pari all'ultima contribuzione obbligatoria versata alla gestione separata.

52

CONTRIBUZIONE VOLONTARIA

STESSO SISTEMA DI ACCREDITO DELLA CONTRIBUZIONE ORDINARIA PER I COCOCO Il giornalista acquisisce la copertura assicurativa per un intero anno (12 contributi mensili) solo in presenza di versamenti complessivamente non inferiori al valore ottenuto applicando l’aliquota IVS al minimale di reddito pari ad euro annui (tale minimale è annualmente ed automaticamente rivalutato, dal 1/01/2010, in base alla variazione annua corrispondente all’indice dei prezzi al consumo per le famiglie di impiegati ed operai, così come calcolato dall’Istat. Per il 2011 è di euro). In caso di redditi inferiori al predetto importo minimo si procede ad attribuire un numero di contributi mensili proporzionalmente ridotto. (N.B. per i liberi professionisti: intero anno)

solo in presenza di versamenti complessivamente non inferiori al valore ottenuto applicando l’aliquota IVS al minimale di reddito pari ad euro annui (tale minimale è annualmente ed automaticamente rivalutato, dal 1/01/2010, in base alla variazione annua corrispondente all’indice dei prezzi al consumo per le famiglie di impiegati ed operai, così come calcolato dall’Istat. Per il 2011 è di euro). In caso di redditi inferiori al predetto importo minimo si procede ad attribuire un numero di contributi mensili proporzionalmente ridotto. (N.B. per i liberi professionisti: intero anno)")

53

CONTRIBUZIONE VOLONTARIA

Incompatibilita’ COLLABORATORI SOGGETTI A CONTRIBUZIONE IN ALTRI REGIMI PREVIDENZIALI OBBLIGATORI RAGGIUNGIMENTO DIRITTO A PENSIONE

54

CONTRIBUZIONE FIGURATIVA

Per i periodi di astensione dal lavoro da parte dei giornalisti che svolgono attività giornalistica sotto forma di collaborazione coordinata e continuativa, per i quali è corrisposta dall’INPGI l’indennità di maternità, di paternità o il congedo parentale, sono accreditati i contributi assicurativi ai fini sia del diritto che della determinazione della misura della pensione.

55

PRESTAZIONI GESTIONE SEPARATA

56

PRESTAZIONI Pensione di vecchiaia Pensione di invalidità

Supplemento di pensione Pensione ai superstiti Indennità di maternità – adozione – affidamento - aborto Congedo parentale (Co.co.co.) Degenza ospedaliera (Co.co.co.) Malattia (co.co.co.)

Degenza ospedaliera (Co.co.co.) Malattia (co.co.co.)")

57

PENSIONE DI VECCHIAIA REQUISITI DI ACCESSO

età compresa tra i 57 e i 65 anni i di età (sia per uomini che per le donne) almeno 5 anni di contributi E’ possibile ottenere la liquidazione del trattamento di pensione prima dei 65 anni d’età qualora la pensione maturata dal giornalista raggiunga l’importo di almeno 1,2 volte l’assegno sociale (anno 2012 euro 6.692,10) ovvero la stessa sia liquidata con almeno 40 anni di contribuzione.

almeno 5 anni di contributi. E’ possibile ottenere la liquidazione del trattamento di pensione prima dei 65 anni d’età qualora la pensione maturata dal giornalista raggiunga l’importo di almeno 1,2 volte l’assegno sociale (anno 2012 euro 6.692,10) ovvero la stessa sia liquidata con almeno 40 anni di contribuzione.")

58

PENSIONE D’INVALIDITA’

REQUISITI DI ACCESSO Spetta ai giornalisti totalmente e permanentemente inabili al lavoro con almeno 5 annualità di contribuzione, delle quali almeno tre nel quinquennio precedente la domanda di pensione l’Istituto provvederà ad accertare, tramite i propri medici legali, la sussistenza delle condizioni d’ invalidità. la misura della pensione non può essere inferiore a quella calcolata con 20 anni di contribuzione.

59

SUPPLEMENTO DI PENSIONE

REQUISITI DI ACCESSO Spetta ai pensionati che, dopo il conseguimento del trattamento di pensione, continuano a svolgere attività lavorativa giornalistica (Co.Co.Co. o liberi professionisti) con il versamento dei contributi alla Gestione Separata. Devono essere trascorsi almeno due anni dalla data di decorrenza della pensione o dall'ultima liquidazione del supplemento. CALCOLO DI PENSIONE Il supplemento di pensione dei lavoratori autonomi è calcolato secondo le regole del sistema contributivo.

con il versamento dei contributi alla Gestione Separata. Devono essere trascorsi almeno due anni dalla data di decorrenza della pensione o dall ultima liquidazione del supplemento. CALCOLO DI PENSIONE. Il supplemento di pensione dei lavoratori autonomi è calcolato secondo le regole del sistema contributivo.")

60

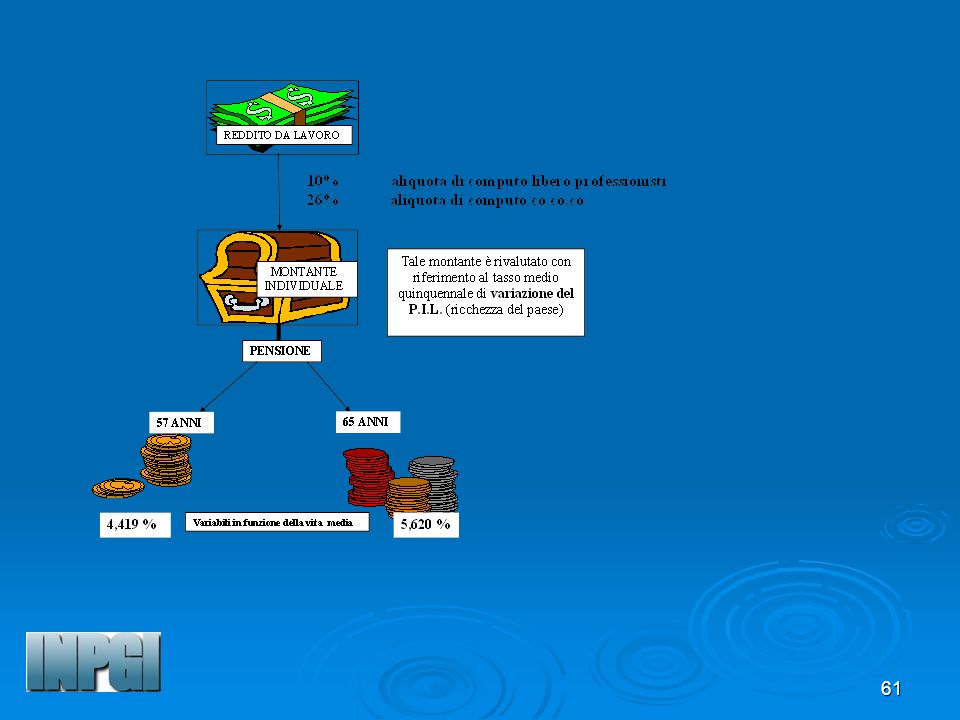

CALCOLO DELLA PENSIONE

La pensione dei lavoratori autonomi è determinata secondo le regole del sistema contributivo. Il computo della pensione avviene moltiplicando il montante individuale dei contributi versati per il coefficiente di trasformazione relativo all’età del giornalista al momento della domanda di pensione. I valori dei coefficienti di trasformazione sono stabiliti dalla legge e sono indicati nella tabella sottostante:

62

COEFFICIENTI DI TRASFORMAZIONE

I valori dei coefficienti di trasformazione sono stabiliti dalla legge e sono indicati nella tabella sottostante: ETA’ COEFFICIENTI DI TRASFORMAZIONE FINO AL 31 DICEMBRE 2012 DAL 1° GENNAIO 2013 57 4,419 % 4,304% 58 4,538 % 4,416% 59 4,664 % 4,535% 60 4,798 % 4,661% 61 4,940 % 4,796% 62 5,093 % 4,940% 63 5,257 % 5,094% 64 5,432 % 5,259% 65 5,620 % 5,435% 66 5,624% 67 5,826% 68 6,046% 69 6,283% 70 6,541%

63

PENSIONE AI SUPERSTITI

REQUISITI DI ACCESSO Spetta ai superstiti in caso di morte del giornalista pensionato (pensione di reversibilità) ovvero assicurato (pensione indiretta) qualora risultino versate almeno 5 annualità di contribuzione, delle quali almeno tre nel quinquennio precedente la domanda di pensione.

ovvero assicurato (pensione indiretta) qualora risultino versate almeno 5 annualità di contribuzione, delle quali almeno tre nel quinquennio precedente la domanda di pensione.")

64

SUPERSTITI I superstiti aventi diritto alla pensione sono i seguenti:

coniuge anche se legalmente separato; coniuge divorziato solo se titolare di assegno di mantenimento; figli minorenni; figli maggiorenni studenti (per tutta la durata del corso legale di laurea, non oltre il 26° anno d’età) o totalmente inabili al lavoro ed a carico del de cujus al momento del decesso; in mancanza di coniuge e figli, la pensione spetta ai genitori ultrasessantacinquenni o inabili al lavoro a carico del de cujus al momento del decesso; in mancanza anche dei genitori, la pensione spetta ai fratelli celibi e alle sorelle nubili inabili al lavoro ed a carico del de cujus al momento del decesso

o totalmente inabili al lavoro ed a carico del de cujus al momento del decesso; in mancanza di coniuge e figli, la pensione spetta ai genitori ultrasessantacinquenni o inabili al lavoro a carico del de cujus al momento del decesso; in mancanza anche dei genitori, la pensione spetta ai fratelli celibi e alle sorelle nubili inabili al lavoro ed a carico del de cujus al momento del decesso.")

65

CALCOLO DELLA PENSIONE

La pensione ai superstiti è stabilita in percentuale rispetto a quella già liquidata o che sarebbe spettata al giornalista deceduto. Le percentuali spettanti ai superstiti sono le seguenti: 60% coniuge (% assegnata dal giudice per il coniuge divorziato); 20% a ciascun figlio se ha diritto alla pensione anche il coniuge; 40% a ciascun figlio se manca il coniuge; 70% un solo figlio avente diritto alla pensione senza coniuge; 15% a ciascun genitore; 15% a ciascuno dei fratelli o sorelle

; 20% a ciascun figlio se ha diritto alla pensione anche il coniuge; 40% a ciascun figlio se manca il coniuge; 70% un solo figlio avente diritto alla pensione senza coniuge; 15% a ciascun genitore; 15% a ciascuno dei fratelli o sorelle.")

66

Contribuzione Libero Professionisti

I giornalisti Libero Professionisti versano a copertura della prestazione relativa alla indennità di maternità un importo annuo pari ad Euro 33,00 (per l’anno 2012). Tale importo si rivaluta annualmente sulla base dei prezzi al consumo ISTAT.

. Tale importo si rivaluta annualmente sulla base dei prezzi al consumo ISTAT.")

67

Libero professionisti

PRESTAZIONI Libero professionisti

68

PRESTAZIONI LIBERO PROFESSIONISTI

PRESTAZIONE A CHI SPETTA DURATA INDENNITA’ DI MATERNITA’ Alle giornaliste iscritte come libero professioniste alla Gestione Separata al momento della nascita del diritto (2 mesi precedenti il parto) 5 mesi: 2 mesi prima del parto 3 mesi dopo del parto INDENNITA’ DI ADOZIONE-AFFIDAMENTO NAZIONALE E INTERNAZIONALE Alla madre o al padre iscritti alla Gestione Separata al momento dell’ingresso in famiglia dell’adottato/affidato che non abbia superato i 6 anni d’età nel caso di adozione nazionale e sino al compimento della maggiore età nel caso di adozione/affidamento internazionale 5 mesi dalla data di ingresso in famiglia INDENNITA’ DI ABORTO Alle giornaliste la cui gravidanza si è interrotta per motivi spontanei o terapeutici 5 mesi qualora l’aborto avvenga dopo il 6°mese di gravidanza 1 mese qualora l’aborto avvenga dopo il 3° mese di gravidanza

5 mesi: 2 mesi prima del parto. 3 mesi dopo del parto. INDENNITA’ DI ADOZIONE-AFFIDAMENTO NAZIONALE E INTERNAZIONALE. Alla madre o al padre iscritti alla Gestione Separata al momento dell’ingresso in famiglia dell’adottato/affidato che non abbia superato i 6 anni d’età nel caso di adozione nazionale e sino al compimento della maggiore età nel caso di adozione/affidamento internazionale. 5 mesi dalla data di ingresso in famiglia. INDENNITA’ DI ABORTO. Alle giornaliste la cui gravidanza si è interrotta per motivi spontanei o terapeutici. 5 mesi qualora l’aborto avvenga dopo il 6°mese di gravidanza. 1 mese qualora l’aborto avvenga dopo il 3° mese di gravidanza.")

69

Libero Professionisti

PRESTAZIONE CALCOLO INDENNITA’ Libero Professionisti TERMINI DI DOMANDA INDENNITA’ DI MATERNITA’ 80% di 5/12 del reddito percepito e denunciato nel secondo anno precedente quello dell’evento Anno 2012 Indennità minima Euro 4.752,80 Indennità massima Euro ,00 A partire dal 6° mese di gravidanza ed entro il termine perentorio di 6 mesi dalla data del parto DI ADOZIONE- AFFIDAMENTO NAZIONALE E INTERNAZIONALE Indennità minima Euro 4.752,80 Entro il termine perentorio di 6 mesi dall’ingresso in famiglia del minore adottato/affidato DI ABORTO 80% di 5/12 del reddito percepito e denunciato nel secondo anno precedente quello dell’evento o 80% di 1/12 (nel caso di aborto dopo 3° mese) Ind. massima Euro ,00 di 6 mesi dalla data dell’aborto

Ind. massima Euro ,00. di 6 mesi dalla data. dell’aborto.")

70

Contribuzione CO.CO.CO. Relativamente ai giornalisti Co.Co.Co. in aggiunta all’aliquota contributiva l’Azienda è tenuta al versamento di un contributo pari allo 0,72% destinato al finanziamento delle seguenti prestazioni: - indennità di maternità - congedo parentale - assegno per il nucleo familiare - indennità giornaliera di malattia e di degenza ospedaliera

71

PRESTAZIONI Co.co.co.

72

PRESTAZIONI Co.Co.Co. PRESTAZIONE A CHI SPETTA DURATA

INDENNITA’ DI MATERNITA’- PATERNITA’ Alle giornaliste in favore delle quali, nei 12 mesi precedenti l’inizio del periodo indennizzabile (2 mesi prima del parto), risultino versate almeno 3 mensilità di contribuzione maggiorata dell’aliquota aggiuntiva dello 0,72% ai padri giornalisti in caso di morte o di grave infermità della madre o di abbandono del figlio nonché in caso di affidamento esclusivo del bambino 5 mesi: 2 mesi prima del parto 3 mesi dopo il parto Ovvero 1 mese prima del parto 4 mesi dopo il parto 3 mesi o periodo residuo INDENNITA’ DI ADOZIONE – AFFIDAMENTO NAZIONALE E INTERNAZIONALE Alla madre o al padre in favore dei quali, nei 12 mesi precedenti l’inizio del periodo indennizzabile, risultino versate almeno 3 mensilità di contribuzione maggiorata dell’aliquota aggiuntiva dello 0,72%. L’adottato/affidato non deve aver superato i 6 anni di età in caso di adozione/affidamento nazionale e i 18 anni d’età in caso di adozione/affidamento Internazionale 3 mesi dalla data di ingresso in famiglia dell’adottato/affidato (5 mesi con il nuovo regolamento)

, risultino versate almeno 3 mensilità di contribuzione maggiorata dell’aliquota aggiuntiva dello 0,72% ai padri giornalisti in caso di morte o di grave infermità della madre o di abbandono del figlio nonché in caso di affidamento esclusivo del bambino. 5 mesi: 2 mesi prima del parto. 3 mesi dopo il parto. Ovvero. 1 mese prima del parto. 4 mesi dopo il parto. 3 mesi o periodo residuo. INDENNITA’ DI ADOZIONE – AFFIDAMENTO NAZIONALE E INTERNAZIONALE. Alla madre o al padre in favore dei quali, nei 12 mesi precedenti l’inizio del periodo indennizzabile, risultino versate almeno 3 mensilità di contribuzione maggiorata dell’aliquota aggiuntiva dello 0,72%. L’adottato/affidato non deve aver superato i 6 anni di età in caso di adozione/affidamento nazionale e i 18 anni d’età in caso di adozione/affidamento Internazionale. 3 mesi dalla data di ingresso in famiglia dell’adottato/affidato. (5 mesi con il nuovo regolamento)")

73

PRESTAZIONE CALCOLO INDENNITA’ Co.Co.Co. TERMINI DI DOMANDA INDENNITA’ DI MATERNITA’ 80% di 1/365 del reddito prodotto nei 12 mesi immediatamente precedenti l’insorgenza del diritto (7° / 8° mese) moltiplicato per il periodo indennizzabile A partire dal compimento del 7° mese di gravidanza ed entro un anno dalla fine del periodo indennizzabile DI ADOZIONE- AFFIDAMENTO NAZIONALE E INTERNAZIONALE 80% di 1/365 del reddito prodotto nei 12 mesi immediatamente precedenti l’insorgenza del diritto (data di ingresso in famiglia) moltiplicato per i giorni indennizzabili. Entro un anno dalla fine del periodo indennizzabile

moltiplicato per il periodo indennizzabile. A partire dal compimento del 7° mese di gravidanza ed entro un anno dalla fine del periodo indennizzabile. DI ADOZIONE- AFFIDAMENTO NAZIONALE E. INTERNAZIONALE. 80% di 1/365 del reddito prodotto nei 12 mesi immediatamente precedenti l’insorgenza del diritto (data di ingresso in famiglia) moltiplicato per i giorni indennizzabili. Entro un anno dalla fine del periodo indennizzabile.")

74

ULTERIORI PRESTAZIONI Co.Co.Co.

PRESTAZIONE A CHI SPETTA DURATA INDENNITA’ DI CONGEDO PARENTALE Ai Co.co.co. che abbiano titolo all’indennità di maternità Anche nei casi di adozione o affidamento 3 mesi da fruire in modo continuativo o frazionato entro l’anno di vita del bambino o dall’ingresso in famiglia del minore adottato/affidato DI MALATTIA Ai Co.co.co. titolari di 3 mensilità di contribuzione, maggiorata dell’aliquota aggiuntiva dello 0,72%, nei 12 mesi precedenti la data di inizio dell’evento e il cui reddito individuale non sia superiore al 70% del massimale contributivo. Massimale 2012: € ,00 70% : € ,30 1/6 della durata del rapporto di lavoro. Garantiti un minimo di 20gg. di malattia nell’anno solare ad esclusione degli eventi di durata inferiore a 4 gg. DI DEGENZA OSPEDALIERA Massimo 180 gg. nell’anno solare

75

CALCOLO ULTERIORI INDENNITA’

PRESTAZIONE CALCOLO ULTERIORI INDENNITA’ Co.Co.Co. TERMINI DI DOMANDA INDENNITA’ DI CONGEDO PARENTALE 30% del reddito preso a riferimento per l’indennità di maternità Entro 1 anno di età del bambino DI MALATTIA L’indennità è pari ad una frazione del massimale contributivo diviso 365 giorni secondo le seguenti percentuali: 4% fino a 4 mensilità di contributi nei 12 mesi precedenti l’evento: € 10,54 giorno; 6% da 5 a 8 mensilità di contributi nei 12 mesi precedenti l’evento: € 15,81 giorno.; 8% da 9 a 12 mensilità di contributi nei 12 mesi precedenti l’evento: € 21,07 giorno. Entro due giorni dal rilascio del certificato da parte del medico curante. DI DEGENZA OSPEDALIERA L’indennità è pari ad una frazione del massimale contributivo dell’anno del ricovero diviso 365 giorni secondo le seguenti percentuali: 8% fino a 4 mensilità di contributi nei 12 mesi precedenti la data del ricovero: € 21,07 giorno ; 12% da 5 a 8 mensilità di contributi nei 12 mesi precedenti la data del ricovero: € 31,61 giorno; 16% da 9 a 12 mensilità di contributi nei 12 mesi precedenti la data del ricovero: € 42,15 giorno. Entro di 180 gg. dalla data di dimissione ospedaliera

76

GRAZIE PER L’ATTENZIONE

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")