Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Sistemi di Gestione dei Dati e dei Processi Aziendali

14/04/2017 Sistemi di Gestione dei Dati e dei Processi Aziendali Processo acquisti e pagamenti

2

Il processo in dettaglio

14/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio

3

Definizioni Il Ciclo Acquisti

Il ciclo acquisti è caratterizzato da tutte quelle attività relative all’acquisizione di beni e servizi e al correlato pagamento dei debiti nei confronti dei fornitori.

4

Definizioni L’operazione di acquisto

Un’operazione di acquisto generalmente inizia con la formalizzazione della richiesta di acquisto da parte di un ufficio o reparto aziendale, che la inoltra all’ufficio acquisti. Quest’ultimo, dopo aver vagliato le offerte da parte dei fornitori, predispone un ordine da inoltrare al fornitore selezionato. Allorchè i beni siano ricevuti o i servizi siano resi, l’azienda rileva il costo e la correlata passività nei confronti del fornitore. Infine, l’azienda paga il fornitore.

5

Definizioni Debiti Il raggruppamento D - DEBITI accoglie tutte le passività CERTE e DETERMINATE nell'importo e nella data di maturazione. I debiti rappresentano quindi obbligazioni a pagare un ammontare determinato ad una data stabilita. Tale obbligazione matura con il passare del tempo o sorge al verificarsi di un evento specifico. Alcuni esempi possono essere : a) acquisizione di beni e servizi; b) ottenimento di finanziamenti; c) fondi liquidi trattenuti per conto di terzi (es. ritenute ai dipendenti); d) debiti nei confronti dell'Erario per imposte.

acquisizione di beni e servizi; b) ottenimento di finanziamenti; c) fondi liquidi trattenuti per conto di terzi (es. ritenute ai dipendenti); d) debiti nei confronti dell Erario per imposte.")

6

Principi contabili di riferimento

Principio contabile n. 19 – I fondi per rischi ed oneri. Il trattamento di fine rapporto di lavoro subordinato. Le passività. Principio contabile n. 26 – Operazioni e partite in moneta estera

7

Il processo in dettaglio

14/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio

8

Costi e Debiti Costo Nella determinazione del reddito il termine costo è riferito all’acquisto dei fattori produttivi. Debiti Obbligazioni a pagare ammontari determinati ad una data prestabilita. CNDCeR - P.C. n.19 modificato dall’OIC

9

Conti di Bilancio S. P. C.E. B) COSTI PRODUZIONE

D) DEBITI, CON SEPARATA INDICAZIONE PER CIASCUNA VOCE, DEGLI IMPORTI ESIGIBILI OLTRE L’ESERCIZIO SUCCESSIVO 1) obbligazioni 2) obbligazioni convertibili 3) debiti verso soci per finanziamenti 4) debiti verso banche 5) debiti verso altri finanziatori 6) acconti 7) debiti verso fornitori 8) debiti rappresentati da titoli di credito 9) debiti verso imprese controllate 10) debiti verso imprese collegate 11) debiti verso controllanti 12) debiti tributari 13) debiti verso istituti di previdenza di sicurezza sociale 14) altri debiti B) COSTI PRODUZIONE 6) Per materie prime, sussidiarie, di consumo e merci 7) per servizi 8) per godimento di beni di terzi 9) per il personale S. P. C.E.

DEBITI, CON SEPARATA INDICAZIONE PER CIASCUNA VOCE, DEGLI IMPORTI ESIGIBILI OLTRE L’ESERCIZIO SUCCESSIVO. 1) obbligazioni. 2) obbligazioni convertibili. 3) debiti verso soci per finanziamenti. 4) debiti verso banche. 5) debiti verso altri finanziatori. 6) acconti. 7) debiti verso fornitori. 8) debiti rappresentati da titoli di credito. 9) debiti verso imprese controllate. 10) debiti verso imprese collegate. 11) debiti verso controllanti. 12) debiti tributari. 13) debiti verso istituti di previdenza di sicurezza sociale. 14) altri debiti. B) COSTI PRODUZIONE. 6) Per materie prime, sussidiarie, di consumo e merci. 7) per servizi. 8) per godimento di beni di terzi. 9) per il personale. S. P. C.E.")

10

Conti di Bilancio D) DEBITI 4. Debiti verso banche

5. Debiti verso altri finanziatori 7. Debiti verso fornitori vanno iscritti in bilancio al lordo degli interessi ed oneri accessori. Si rilevano nel momento in cui sorge l’obbligazione dell’impresa verso la controparte. c/mutui non garantiti c/ mutui ipotecari per anticipazioni c/anticipazioni estere c/corr. ordinario c/ricevute bancarie all’incasso c/valori all’incasso v/ Società finanziarie v/ Soci c/finanziamento v/ Terzi c/finanziamento Devono essere registrati al netto dei soli sconti commerciali; gli sconti finanziari (es. cassa) vanno iscritti fra i proventi finanziari nel momento del pagamento

vanno iscritti fra i proventi finanziari nel momento del pagamento.")

11

Conti di Bilancio D) DEBITI 12. Debiti tributari 14. Altri debiti

per imposte correnti per ritenute alla fonte per IVA per rateizzazione imposte per condoni per accertamenti tributari definitivi Iscritti al loro valore nominale (ad es. Ferie maturate da dipendenti: vanno iscritti a fine esercizio con contropartita i costi del personale)

")

12

Conti di Bilancio B) COSTI DELLA PRODUZIONE

1) Per materie prime, sussidiarie, di consumo e merci 2) Per servizi 3) Per godimento di beni di terzi Si registrano quando passa la proprietà degli stessi (generalmente con la consegna da parte del fornitore) Il costo d’acquisto dei servizi deve essere rilevato in conti specifici secondo la natura e la destinazione dei servizi acquistati. Locazione di beni mobili (leasing operativo) 1) Sostenimento delle spesa di istruttoria: Costi per la stipula contratto (se rilevanti da ammortizzare) 2) Stipula del contratto: Conti d’ordine 3) Pagamento del maxi-canone iniziale: Costo da frazionare sulla base della durata del contratto 4) Pagamento dei canoni: Canone leasing IVA a credito Banca c/c

Per materie prime, sussidiarie, di consumo e merci. 2) Per servizi. 3) Per godimento di beni di terzi. Si registrano quando passa la proprietà degli stessi (generalmente con la consegna da parte del fornitore) Il costo d’acquisto dei servizi deve essere rilevato in conti specifici secondo la natura e la destinazione dei servizi acquistati. Locazione di beni mobili (leasing operativo) 1) Sostenimento delle spesa di istruttoria: Costi per la stipula contratto (se rilevanti da ammortizzare) 2) Stipula del contratto: Conti d’ordine. 3) Pagamento del maxi-canone iniziale: Costo da frazionare sulla base della durata del contratto. 4) Pagamento dei canoni: Canone leasing. IVA a credito. Banca c/c.")

13

Conti di Bilancio B) COSTI DELLA PRODUZIONE 4) Per il personale

9) Oneri diversi di gestione salari e stipendi oneri sociali trattamento di fine rapporto trattamento di quiescenza e simili altri costi Imposte e tasse non relative al reddito imponibile dell’esercizio Perdite su crediti non coperte da specifico fondo Contributi ad associazioni sindacali e di categoria Oneri patrimoniali (minusvalenze) derivanti da fatti di gest. ordinaria Omaggi Oneri di utilità sociale Liberalità Abbonamenti Sopravvenienze e insussistenze passive

Oneri diversi di gestione. salari e stipendi. oneri sociali. trattamento di fine rapporto. trattamento di quiescenza e simili. altri costi. Imposte e tasse non relative al reddito imponibile dell’esercizio. Perdite su crediti non coperte da specifico fondo. Contributi ad associazioni sindacali e di categoria. Oneri patrimoniali (minusvalenze) derivanti da fatti di gest. ordinaria. Omaggi. Oneri di utilità sociale. Liberalità. Abbonamenti. Sopravvenienze e insussistenze passive.")

14

Criteri di contabilizzazione

In corso d’esercizio: Tutte le fatture ricevute nell’esercizio e relative ad acquisti e/o a prestazioni ricevuti nell’esercizio. Per debiti finanziari ci si riferisce al documento attestante l’obbligazione (ad es. contratto di mutuo). A fine esercizio (scritture d’assestamento): Stanziamenti per fatture da ricevere e accantonamenti per altre tipologie di costi (ad es. debiti vs dipendenti per ferie maturate e non godute) maturati, ma per i quali non è ancora stato emesso il documento finale. Vedi Ratei e risconti attivi e passivi

. A fine esercizio (scritture d’assestamento): Stanziamenti per fatture da ricevere e accantonamenti per altre tipologie di costi (ad es. debiti vs dipendenti per ferie maturate e non godute) maturati, ma per i quali non è ancora stato emesso il documento finale. Vedi Ratei e risconti attivi e passivi.")

15

Criteri di classificazione

Per scadenza del debito breve media lunga Per natura del debito commerciale finanziaria diversa Per vincolo di garanzia del debito senza garanzie assistiti da garanzie (reali o personali di terzi) Per natura del creditore fornitori società del Gruppo istituti previdenziali Erario altri Per grado di certezza del debito certi e determinati certi e determinabili sulla base di stima

Per natura del creditore. fornitori. società del Gruppo. istituti previdenziali. Erario. altri. Per grado di certezza del debito. certi e determinati. certi e determinabili sulla base di stima.")

16

Il processo in dettaglio

14/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio

17

Rischi di revisione Principali rischi di revisione: Mancata rilevazione delle passività certe sorte a fronte di obbligazioni esistenti Errato cut-off degli acquisti Non corretta rilevazione dei costi Inesistenza delle passività

18

Rischi ciclo acquisti e pagamenti: Mind Map

COMPLETENESS (C) ACCURACY (A) EXISTENCE (E) RIGHTS AND OBLIGATIONS (RO) Sono stati registrati tutti gli acquisti e i debiti verso fornitori? (C) La società è tenuta pagare tutti gli acquisti e i debiti verso fornitori alla chiusura dell’esercizio? (RO,V) Gli acquisti e i debiti verso fornitori esistono realmente? (C,E,RO) Ho totalizzato correttamente i miei acquisti e i debiti verso fornitori? (C,E,V) CUT-OFF (CO) Sono state incluse nel bilancio le transazioni effettuate prima della chiusura? (CO) $$$ La registrazione dei miei acquisti individuali e dei debiti verso fornitori è accurata? (A, E) Sono state escluse le transazioni effettuate dopo la chiusura del bilancio? (CO) Tutti gli acquisti e i debiti verso fornitori sono stati correttamente inseriti e classificati nel bilancio ? (P&D) Ci sono acquisti e debiti verso verso società consociate? (P&D) VALUATION (V) PRESENTATION & DISCLOSURE (P&D)

ACCURACY (A) EXISTENCE (E) RIGHTS AND OBLIGATIONS (RO) Sono stati registrati tutti gli acquisti e i debiti verso fornitori (C) La società è tenuta pagare tutti gli acquisti e i debiti verso fornitori alla chiusura dell’esercizio (RO,V) Gli acquisti e i debiti verso fornitori esistono realmente (C,E,RO) Ho totalizzato correttamente i miei acquisti e i debiti verso fornitori (C,E,V) CUT-OFF (CO) Sono state incluse nel bilancio le transazioni effettuate prima della chiusura (CO) $$$ La registrazione dei miei acquisti individuali e dei debiti verso fornitori è accurata (A, E) Sono state escluse le transazioni effettuate dopo la chiusura del bilancio (CO) Tutti gli acquisti e i debiti verso fornitori sono stati correttamente inseriti e classificati nel bilancio (P&D) Ci sono acquisti e debiti verso verso società consociate (P&D) VALUATION (V) PRESENTATION & DISCLOSURE (P&D)")

19

Il processo in dettaglio

14/04/2017 Introduzione Contabilità Revisione Il processo in dettaglio

20

Il processo acquisti e pagamenti

Acquisti (P&P) Ricavi R&R Magazzino Paghe e personale Immobilizzazioni Materiali Contabilità Generale (GL) Bilancio Preparazione Bilancio fine anno Transazioni finanziarie significative Processi di Business

Ricavi. R&R. Magazzino. Paghe e personale. Immobilizzazioni. Materiali. Contabilità Generale. (GL) Bilancio. Preparazione. Bilancio fine anno. Transazioni finanziarie significative. Processi di Business.")

21

Il processo acquisti e pagamenti Obiettivi della sessione

Nel corso della sessione esamineremo i seguenti aspetti: sottoprocessi chiave all’interno del ciclo ruoli chiave e responsabilità esempi di flowchart del processo rischi chiave e controlli del ciclo impatto del ciclo sul bilancio di esercizio

22

Il processo acquisti e pagamenti Process Overview

Fatturazione Pagamento Ricevimento Ordine

23

Il processo acquisti e pagamenti Esercizio – Rischi

Sulla base di quanto appreso elencate I rischi associati al processo acquisti e pagamenti

24

Processo acquisti e pagamenti

Fatturazione Pagamento Ricevimento Ordine

25

Processo acquisti e pagamenti Ordine

Esistenza di una necessità di business Valutazione della necessità di business Ordine dei beni/servizi Monitoraggio

26

Processo acquisti e pagamenti Ordine

Esistenza di una necessità di Business I dipendenti inoltrano una richiesta per: Servizi Materiali per il ciclo produttivo (Magazzino) Materiali di consumo Immobilizzazioni

Materiali di consumo. Immobilizzazioni.")

27

Processo acquisti e pagamenti Ordine

Valutazione della necessità di business La richiesta è rivista Approvazione per confermare che la richiesta è una valida necessità del business Ottenimento proposte Selezione del fornitore preferito

28

Processo acquisti e pagamenti Ordine

Ordine di beni/servizi Creazione dell’ordine di acquisto Approvazione Invio dell’ordine di acquisto al fornitore Accettazione da parte del fornitore Acquisti centralizzati vs. decentralizzati

29

Processo acquisti e pagamenti Ordine

Monitoraggio Monitoraggio delle consegne attese Monitoraggio degli ordini non evasi

30

Processo acquisti e pagamenti Rischi tipici

Rischi di Financial reporting La creazione di richieste di acquisto errate o inappropriate porta a spese non valide. Gli ordini non rilevati a sistema possono generare mancate contabilizzazioni di costo/debito.

31

Processo acquisti e pagamenti Rischi tipici

Rischi operativi Gli acquisti non sono effettuati puntualmente, traducendosi nell’incapacità di far fronte alle esigenze del cliente o del business. Ordini di acquisto doppi hanno come conseguenza beni e servizi in eccesso, non richiesti dal business. Le alternative a basso costo non sono considerate. Benefici derivanti da economie di scala e da sconti di acquisto non sono considerati. Dipendenza eccessiva da un fornitore o da un numero limitato di fornitori.

32

Processo acquisti e pagamenti Allineamento degli obiettivi di controllo

Rischi Esempio di Obiettivo di controllo La creazione di richieste di acquisto errate o inappropriate porta a spese non valide. Ordini di acquisto validi sono imputati per essere processati completamente e accuratamente. Ordini di acquisto doppi hanno come conseguenza beni e servizi in eccesso, non richiesti dal business. Gli ordini di acquisto sono immessi nel sistema accuratamente ed una volta sola. Potenziali mancate consegne a fronte di ordini di acquisto portano a perdite non individuabili. Ordini di acquisto non evasi da lungo tempo sono investigati e risolti.

33

Processo acquisti e pagamenti

Fatturazione Pagamento Ricevimento Ordine

34

Processo acquisti e pagamenti Ricevimento

beni Ricevimento Servizi

35

Processo acquisti e pagamenti Ricevimento

Ricevimento beni Il fornitore consegna i beni Riconoscimento ricevimento beni Controllo consegna Accettazione o rifiuto dei beni I beni rispecchiano l’ordine di acquisto I beni rifiutati sono resi

36

Processo acquisti e pagamenti Ricevimento

Ricevimento servizi Il fornitore presta il servizio Confronto del servizio prestato con le aspettative o con l’ordine di acquisto

37

Processo acquisti e pagamenti Rischi tipici

Financial reporting risks Potenziali entrate di merce non registrate a fronte di ordini di acquisto portano alla mancata rilevazione di debiti Le merci ricevute non sono correttamente inserite nel sistema, quindi la rappresentazione del valore di magazzino è inaccurata. I servizi prestati dai fornitori non sono accuratamente riconosciuti, quindi le passività non sono correttamente calcolate.

38

Processo acquisti e pagamenti Rischi tipici

Rischi operativi Le esigenze operative e di business non sono soddisfatte a causa di acquisti non realizzati. La qualità dei beni ricevuti non è in linea con le aspettative di business. Le consegne non sono processate puntualmente, conducendo quindi a ritardi nella produzione.

39

Processo acquisti e pagamenti

Fatturazione Pagamento Ricevimento Ordine

40

Processo acquisti e pagamenti Fatturazione

Ricevimento e gestione della fattura Verifica della fattura

41

Processo acquisti e pagamenti Fatturazione

Ricevimento e gestione delle fatture I fornitori inviano le fatture Le fatture vengono processate dal sistema Le fatture vengono immesse in batch o individualmente Categorie di fatture (Non PO vs. PO)

")

42

Processo acquisti e pagamenti Fatturazione

Verifica delle fatture – Fatture PO 3-way matching – Ordine,Bolla, Fattura 2-way matching – Ordine, Fattura Approvazione della fattura Tolleranze Fatture sospese

43

Processo acquisti e pagamenti Fatturazione

Verifica fatture – Non PO Registrazione fattura Approvazione fattura Fattura processata dal sistema Revisione delle fatture

44

Processo acquisti e pagamenti Fatturazione - Esercizio

Ponetevi nei panni di un addetto fornitori all’interno di un dipartimento contabile, come vi comportereste nelle seguenti situazioni? Fattura ricevuta per un servizio senza ordine di acquisto Fattura ricevuta per beni senza ordine di acquisto Fattura ricevuta per beni ricevuti, ma l’ammontare della fattura è del 20% maggiore rispetto al prezzo indicato nell’ordine di acquisto.

45

Processo acquisti e pagamenti Rischi tipici

Financial reporting risks Le fatture gestite manualmente sono processate anche se non riflettono reali necessità di business e non sono autorizzate, quindi si verificano delle spese non appropriate. Le fatture doppie possono avere come conseguenza pagamenti verso i fornitori inappropriati e in eccesso. Le fatture sono processate a fronte di beni e servizi non ricevuti o solo parzialmente ricevuti, avendo come conseguenza pagamenti inappropriati.

46

Processo acquisti e pagamenti Rischi tipici

Rischi operativi Eccessivo numero di fatture processate dallo staff addetto. Eccessivo numero di fatture manuali. Eccessivo numero di fatture che non rispecchiano gli ordini di acquisto.

47

Processo acquisti e pagamenti

Fatturazione Pagamento Ricevimento Ordine

48

Processo acquisti e pagamenti Pagamento

Autorizzazione delle transazioni di pagamento Selezione delle transazioni per il pagamento Scrittura dei pagamenti Monitoraggio

49

Processo acquisti e pagamenti Pagamento

Autorizzazione delle transazioni di pagamento Generazione automatica di gruppi/registri di pagamento Non è richiesta un’approvazione esplicita se esiste un severo controllo sull’approvazione degli ordini ed il matching (l’approvazione è implicita) Controlli autorizzativi severi sono richiesti su pagamenti manuali/non-PO

Controlli autorizzativi severi sono richiesti su pagamenti manuali/non-PO.")

50

Processo acquisti e pagamenti Pagamento

Selezione delle transazioni per il pagamento Creazione di gruppi/registri di pagamento Selezione automatica in base alle condizioni di pagamento Selezione manuale / pagamenti sospesi Revisione dei gruppi/registri di pagamento Una volta selezionato il pagamento, questo non può essere nuovamente selezionato

51

Processo acquisti e pagamenti Pagamento

Scrittura dei pagamenti Basata sui gruppi/registri di pagamento Assegni manuali o stampati (poco rilevante in Italia) Tramite bonifico bancario Home Banking / Internet banking Estrazione automatica dei dettagli del fornitore dal master file Aggiornamento dei conti debiti verso fornitori

Tramite bonifico bancario. Home Banking / Internet banking. Estrazione automatica dei dettagli del fornitore dal master file. Aggiornamento dei conti debiti verso fornitori.")

52

Processo acquisti e pagamenti Pagamento

Monitoraggio Riconciliazione dei saldi bancari con i pagamenti Revisione dei pagamenti doppi Conti fornitori /Riconciliazione creditori

53

Processo acquisti e pagamenti Rischi tipici

Financial reporting risks Perdite finanziarie dovute a pagamenti a fornitori sbagliati e/o per fatture o importi errati. Pagamenti fraudolenti dovuti all’accesso non ristretto ad assegni non emessi e a strumenti di firma degli assegni. Pagamenti fraudolenti processati tramite sistemi elettronici di trasferimento fondi.

54

Processo acquisti e pagamenti Rischi tipici

Rischi operativi Metodi di pagamento inappropriati negoziati con i fornitori portano a costi eccessivi. Mancato sfruttamento dei vantaggi connessi a sconti e/o interessi addizionali dovuti a ritardato pagamento dei fornitori. Processi di approvazione dei pagamenti troppo complessi dovuti al mancato sfruttamento della funzionalità del sistema.

55

Processo acquisti e pagamenti Process Overview

Adjustments & Ledger Maintenance Manutenzione Dati Fissi

56

Processo acquisti e pagamenti Adjustments and ledger maintenance

Rettifiche non monetarie Aggiornamento dei conti Rettifiche monetarie Monitoraggio Le rettifiche possono avere natura monetaria e non monetaria (valore totale delle fatture per linea di articolo contro rettifiche agli articoli a magazzino che impattano sul valore delle fatture) L’aggiornamento dei conti può avvenire on-line o per batch Come parte dell’aggiornamento dei conti bisogna verificare che nel periodo finanziario sia applicato un corretto cut-off

L’aggiornamento dei conti può avvenire on-line o per batch. Come parte dell’aggiornamento dei conti bisogna verificare che nel periodo finanziario sia applicato un corretto cut-off.")

57

Processo acquisti e pagamenti Manutenzione dei dati fissi (“Standing Data Maintenance”)

Inserimento di un nuovo fornitore Manutenzione anagrafica fornitori Altra manutenzione ai dati fissi

58

Processo acquisti e pagamenti Manutenzione dei dati fissi (“Standing Data Maintenance”)

Inserimento di un nuovo fornitore Necessità di beni/servizi per il business Fornitori esistenti non sono in grado di soddisfare la necessità Processo di selezione dei fornitori Approvazione del nuovo fornitore Inserimento del fornitore nel sistema

59

Processo acquisti e pagamenti Manutenzione dei dati fissi (“Standing Data Maintenance”)

Manutenzione Fornitore Variazioni ai dettagli dei fornitori esistenti (es. coordinate bancarie, indirizzo o termini di pagamento) Nuove informazioni ricevute dal fornitore Approvazione e verifica delle variazioni Sospensione del fornitore

Nuove informazioni ricevute dal fornitore. Approvazione e verifica delle variazioni. Sospensione del fornitore.")

60

Processo acquisti e pagamenti Manutenzione dei dati fissi (“Standing Data Maintenance”)

Altra manutenzione ai dati fissi Listini prezzi Cataloghi Prodotti / Articoli

61

Processo acquisti e pagamenti Rischi tipici

Financial reporting risks La società sta effettuando acquisti da fornitori non validi o inappropriati. I fornitori inappropriati sono mantenuti e quindi i pagamenti sono effettuati nei loro confronti.

62

Processo acquisti e pagamenti Rischi tipici

Rischi operativi I criteri di selezione dei fornitori non sono appropriatamente definiti. Dipendenza eccessiva da uno o un numero limitato di fornitori. Eccessivo numero di fornitori: si riflette in inefficienze nella gestione degli ordini. Sconti e deduzioni non sono negoziati con i fornitori, rinunciando a potenziali risparmi.

63

Processo acquisti e pagamenti Ruoli e responsabilità

Acquisti / Procurement Magazzino Addetto alle fatture Contabilità fornitori Senior Finance Management Fatturazione Pagamento Adjustments & Ledger Maintenance Manutenzione Dati Fissi Ricevimento Ordine

64

Master data (Inventory & Supplier) Master data (Inventory & Supplier)

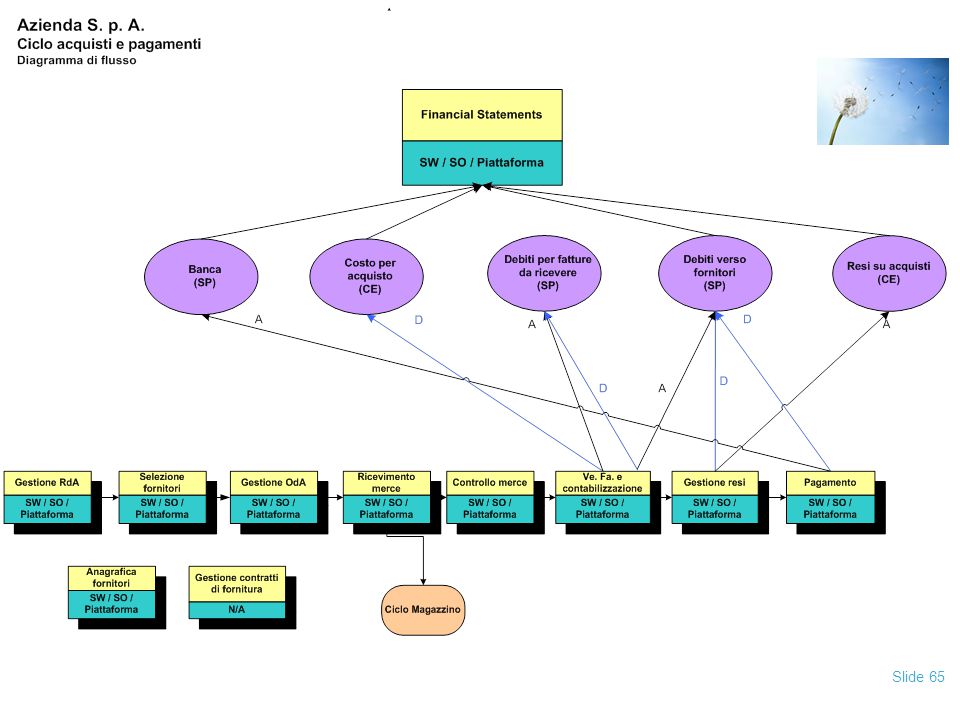

Processo acquisti e pagamenti – diagramma di flusso - collegamento ai conti Financial Statements ERP system Inventory (BS) Cash (BS) Accrual (BS) Accounts Payable (BS) DR CR DR CR DR CR Invoicing ERP system Purchase Order Receiving Payments ERP system ERP system ERP system Master data (Inventory & Supplier) ERP system Master data (Inventory & Supplier) ERP system Inventory Cycle

Cash (BS) Accrual. (BS) Accounts Payable (BS) DR. CR. DR. CR. DR. CR. Invoicing. ERP system. Purchase Order. Receiving. Payments. ERP system. ERP system. ERP system. Master data (Inventory & Supplier) ERP system. Master data (Inventory & Supplier) ERP system. Inventory Cycle.")

67

Collegamento alle asserzioni di bilancio

Asserzionedi bilancio Transazioni Saldi Finali Acquisti Pagamenti Debiti Existence/ Occurrence (E/O) Gli acquisti di periodo contabilizzati si riferiscono a beni o a servizi effettivamente ricevuti I pagamenti di periodo contabilizzati si riferiscono a risorse monetarie effettivamente uscite I debiti esposti in bilancio derivano da beni o servizi realmente ricevuti. Tutti i pagamenti e le rettifiche effettivamente avvenuti sono rilevati in diminuzione dei debiti esposti in bilancio. Cut-off (CO) Gli acquisti sono contabilizzati nel periodo di competenza I pagamenti sono contabilizzati nel periodo di competenza I debiti esposti in bilancio derivano da operazioni rilevate, per competenza, entro la data di riferimento del bilancio Tutti i beni ed i servizi ricevuti effettuate sono contabilizzate nel periodo di competenza Tutte le risorse monetarie effettivamente uscite sono contabilizzate nel periodo di competenza Tutte le operazioni avvenute, per competenza, entro la data di riferimento di bilancio, da cui derivano variazioni dei debiti verso fornitori, sono correttamente rilevate Completeness ( C) Tutti i beni e servizi ricevuti sono contabilizzati senza duplicati Tutte le risorse monetarie effettivamente uscite sono contabilizzate senza duplicati Tutti gli acquisti di beni e servizi che originano debiti verso fornitori sono esposti in bilancio. I debiti esposti in bilancio sono diminuiti per effetto di pagamenti e rettifiche effettivamente avvenuti Rights & Obbligations (RO) Gli acquisti contabilizzati determinano obbligazioni di pagamento giuridicamente valide nei confronti dei fornitori I pagamenti contabilizzati rappresentano obbligazioni di pagamento estinte, giuridicamente valide nei confronti dei fornitori I debiti esposti in bilancio rappresentano obbligazioni di pagamento giuridicamente valide nei confronti dei fornitori. Accuracy (A) Gli ammontari degli acquisti di beni o servizi ricevuti sono correttamente quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti Gli ammontari delle risorse monetarie uscite sono correttamente quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti Gli ammontari delle operazioni da cui derivano i debiti esposti in bilancio sono correttamente quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti

Gli acquisti di periodo contabilizzati si riferiscono a beni o a servizi effettivamente ricevuti. I pagamenti di periodo contabilizzati si riferiscono a risorse monetarie effettivamente uscite. I debiti esposti in bilancio derivano da beni o servizi realmente ricevuti. Tutti i pagamenti e le rettifiche effettivamente avvenuti sono rilevati in diminuzione dei debiti esposti in bilancio. Cut-off (CO) Gli acquisti sono contabilizzati nel periodo di competenza. I pagamenti sono contabilizzati nel periodo di competenza. I debiti esposti in bilancio derivano da operazioni rilevate, per competenza, entro la data di riferimento del bilancio. Tutti i beni ed i servizi ricevuti effettuate sono contabilizzate nel periodo di competenza. Tutte le risorse monetarie effettivamente uscite sono contabilizzate nel periodo di competenza. Tutte le operazioni avvenute, per competenza, entro la data di riferimento di bilancio, da cui derivano variazioni dei debiti verso fornitori, sono correttamente rilevate. Completeness ( C) Tutti i beni e servizi ricevuti sono contabilizzati senza duplicati. Tutte le risorse monetarie effettivamente uscite sono contabilizzate senza duplicati. Tutti gli acquisti di beni e servizi che originano debiti verso fornitori sono esposti in bilancio. I debiti esposti in bilancio sono diminuiti per effetto di pagamenti e rettifiche effettivamente avvenuti. Rights & Obbligations (RO) Gli acquisti contabilizzati determinano obbligazioni di pagamento giuridicamente valide nei confronti dei fornitori. I pagamenti contabilizzati rappresentano obbligazioni di pagamento estinte, giuridicamente valide nei confronti dei fornitori. I debiti esposti in bilancio rappresentano obbligazioni di pagamento giuridicamente valide nei confronti dei fornitori. Accuracy (A) Gli ammontari degli acquisti di beni o servizi ricevuti sono correttamente quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti. Gli ammontari delle risorse monetarie uscite sono correttamente quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti. Gli ammontari delle operazioni da cui derivano i debiti esposti in bilancio sono correttamente quantificati, valorizzati e contabilizzati, secondo processi di calcolo aritmetico corretti.")

68

Collegamento alle asserzioni di bilancio

Transazioni Saldi Finali Acquisti Pagamenti Debiti Valuation (V) Gli acquisti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate I pagamenti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate I debiti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate I debiti sono stati valutati in conformità ai principi contabili statuiti, tenendo conto dei fattori che possono influire sul loro valore. E' rispettato il criterio di uniformità dei principi contabili, salvo deroghe ammissibili e giustificate Presentation & Disclosure (PD) La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di acquisto La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di pagamento La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sui debiti verso fornitori Gli acquisti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio I pagamenti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio I debiti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio

Gli acquisti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate. I pagamenti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate. I debiti esposti in bilancio derivano da corretti processi di accumulazione e riepilogo dei dati relativi alle singole transazioni registrate. I debiti sono stati valutati in conformità ai principi contabili statuiti, tenendo conto dei fattori che possono influire sul loro valore. E rispettato il criterio di uniformità dei principi contabili, salvo deroghe ammissibili e giustificate. Presentation & Disclosure (PD) La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di acquisto. La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sulle operazioni di pagamento. La rappresentazione in bilancio è adeguatamente supportata da informazioni di dettaglio sui debiti verso fornitori. Gli acquisti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio. I pagamenti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio. I debiti sono correttamente classificati secondo il piano dei conti aziendale e le esigenze della rappresentazione in bilancio.")

69

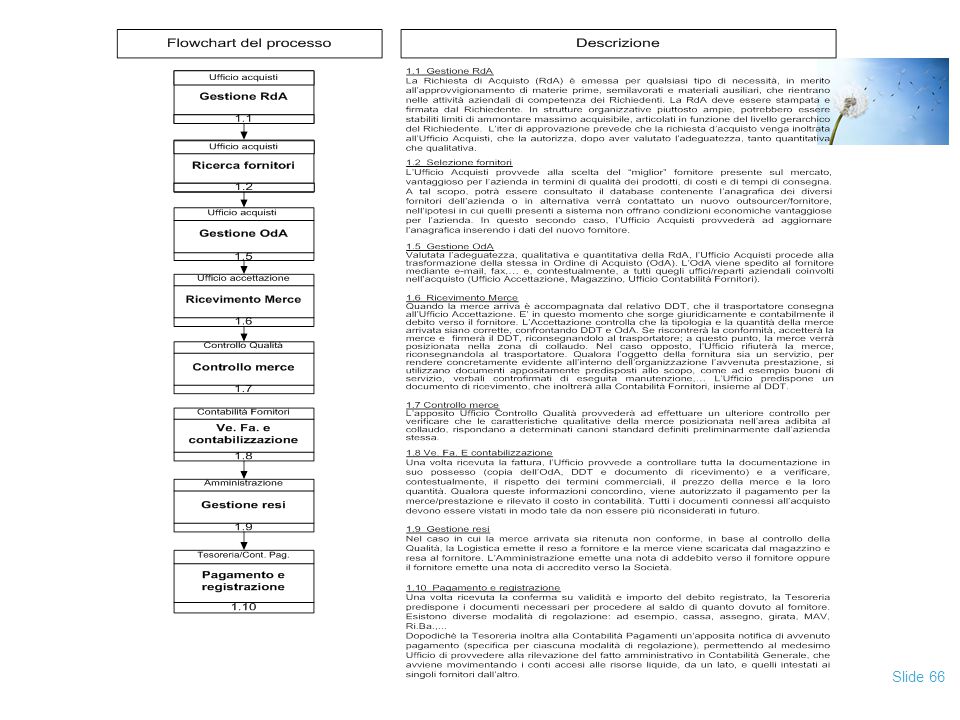

Processo di revisione - Esempi di Test sui controlli - Acquisti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 1.1 Ricevute di Acquisto Possono essere inoltrate richieste di Acquisto non autorizzate Sono formalizzate, utilizzate e opportunamente aggiornate delle procedure interne di autorizzazione delle Rda Verificare la presenza e l'utilizzo delle procedure di autorizzazione a 1.2 Emissione dell'ordine di Acquisto Possono essere effettuati acquisti non autorizzati Gli ordini di acquisto sono processati solo su Rda opportunamente autorizzate Verifica degli ordini di acquisto per verificare la presenza di Rda approvate 1.3 Ricevimento beni Possono essere ricevuti beni non ordinati Presenza di un Ordine di Acquisto approvato per ogni bene ricevuto Verifica dei documenti di ricevimento per abbinarli con i relativi ordini di acquisto Il responsabile di magazzino potrebbe negare di aver ricevuto la merce affidatagli in custodia Ogni passaggio dal ”ricevimento merce” al magazzino è registrato da una ricevuta firmata Verifica delle ricevute firmate

70

Processo di revisione - Esempi di Test sui controlli - Acquisti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 1.4 Custodia dei Beni Il responsabile di magazzino potrebbe negare di aver ricevuto la merce affidatagli in custodia Ogni passaggio dal “ricevimento merce” al magazzino è registrato da una ricevuta firmata Verifica delle ricevute firmate a 1.5 Approvazione fattura Possono essere registrate fatture per beni non ricevuti Abbinamento delle fatture con i relativi documenti di ricevimento Esame della documentazione a supporto delle fatture di acquisto 1.6 Registrazione Contabile Le fatture possono essere registrate in maniera scorretta o non registrate Sono svolti esami indipendenti delle registrazioni contabili Esame dell'evidenza dell'esame indipendente E' svolta una review periodica dei documenti di supporto alla registrazione contabile Osservazione delle procedure di test e conformità svolte periodicamente a

71

Processo di revisione - Esempi di Test sui controlli - Acquisti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Le fatture possono essere registrate in maniera scorretta o non registrate Verifica sulla accuratezza matematica della fattura di acquisto Ricalcolo della accuratezza matematica delle fatture di acquisto a a a 1.6 Registrazione Contabile Verifica di concordanza tra ordine di acquisto, documento di ricevimento e fattura di acquisto con riguardo a descrizione, quantità, prezzo e spese accessorie Controllo incrociato delle informazioni contenute in un campione di documenti in merito a descrizione, quantità, prezzo e spese accessorie Acquisto registrato a fronte di beni non ordinati o non ricevuti Separazione delle mansioni Osservazione e valutazione della adeguatezza della separazione dei compiti Impedimento della registrazione dell'acquisto in mancanza di Ordine approvato e di documento di ricevimento della merce (e di fattura) Verifica su un campione di registrazioni per accertare la presenza di ordini di acquisto approvati e dei relativi documenti di ricevimento (e fatture) Gli ordini di Acquisto e i documenti di ricevimento sono numerati sequenzialmente e le fatture di acquisto sono protocollate Revisione e verifica delle procedure per l'adozione della sequenza numerica e della protocollazione.

Verifica su un campione di registrazioni per accertare la presenza di ordini di acquisto approvati e dei relativi documenti di ricevimento (e fatture) Gli ordini di Acquisto e i documenti di ricevimento sono numerati sequenzialmente e le fatture di acquisto sono protocollate. Revisione e verifica delle procedure per l adozione della sequenza numerica e della protocollazione.")

72

Processo di revisione - Esempi di Test sui controlli - Acquisti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Acquisto effettuato ma non registrato Abbinamento delle fatture dei documenti di ricevimento alle fatture di acquisto e registrazione di queste ultime in contabilità Abbinamento di un campione di documenti di ricevimento alle rispettive fatture di acquisto; abbinamento di un campione di fatture di acquisto alle registrazioni contabili a 1.6 Registrazione Contabile Riconciliazione tra le fatture di acquisto e le registrazioni in contabilità fornitori Test su un campione di riconciliazioni periodiche (per verificare il numero delle operazioni e il valore delle operazioni) a

a")

73

Processo di revisione - Esempi di Test sui controlli - Acquisti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Operazioni di acquisto contabilizzate in un periodo sbagliato Inoltro dei documenti alla contabiità fornitori su base giornaliera Confronto tra le date delle fatture e quelle di trasmissione alla contabilità fornitori a 1.6 Registrazione Contabile Tempestiva registrazione degli acquisti dopo il ricevimento della documentazione (fattura) Confronto tra le date dei documenti di acquisto (fatture) e le date della loro registrazione in contabilità Operazioni di acquisto non correttamente classificate La Società effettua delle verifiche sulla adeguatezza del piano dei conti Revisione della contabilità generale per verificare la ragionevolezza dei conti utilizzati E' prevista una approvazione indipendente dei conti movimentati per la registrazione degli acquisti Esame di un campione di registrazioni per verificare l'approvazione indipendente e l'adeguatezza della classificazione

Confronto tra le date dei documenti di acquisto (fatture) e le date della loro registrazione in contabilità. Operazioni di acquisto non correttamente classificate. La Società effettua delle verifiche sulla adeguatezza del piano dei conti. Revisione della contabilità generale per verificare la ragionevolezza dei conti utilizzati. E prevista una approvazione indipendente dei conti movimentati per la registrazione degli acquisti. Esame di un campione di registrazioni per verificare l approvazione indipendente e l adeguatezza della classificazione.")

74

Punti di controllo necessari Financial Statement Assertion

Processo di revisione - Esempi di Test sui controlli - Pagamenti Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 2.1 Disposizione dei Pagamenti Possono essere effettuati pagamenti non autorizzati I responsabili dei pagamenti effettuano un esame preventivo della documentazione di supporto al pagamento Verifica che i responsabili dei pagamenti effettuino un esame preliminare della documentazione di supporto a Una fattura può essere pagata due volte Annullamento delle fatture pagate e della relativa documentazione di supporto con l'apposizione del timbro 'pagato' Verifica del timbro 'pagato' sulle fatture pagate. Utilizzo esclusivo dei documenti in originale Esame della documentazione di supporto per verificare che sia in originale

75

Processo di revisione - Esempi di Test sui controlli - Pagamenti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 2.2 Registrazione Pagamenti Mancata registrazione dei pagamenti Utilizzo di mezzi di pagamento pre-numerati Esame dell'uso di strumenti di pagamento pre-numerati a Errore nella registrazione dei pagamenti E' svolto periodicamente un confronto indipendente delle registrazioni contabili con i documenti di pagamento Osservazione delle evidenze del confronto indipendente E' effettuata periodicamente una riconciliazione bancaria indipendente Esame delle riconciliazioni bancarie a Riconciliazione e controllo indipendente degli estratti conto fornitori con le registrazioni nei partitari Verifica della riconciliazione e della verifica indipendente Riconciliazione mensile o settimanale e controllo indipendente degli estratti conto bancari Verifica della riconciliazione bancaria e del controllo indipendente

76

Processo di revisione - Esempi di Test sui controlli - Pagamenti

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 2.2 Registrazione Pagamenti Ritardo nella registrazione dei pagamenti E' svolta periodicamente una analisi indipendente dei tempi che intercorrono tra le date di registrazione dei pagamenti e le date indicate sui documenti di pagamento Verifica delle esame indipendente a Pagamento effettuato ma non registrato Riconciliazione giornaliera dei pagamenti con le rilevazioni nei partitari Revisione delle riconciliazioni giornaliere dei pagamenti con le rilevazioni nei partitari a Pagamenti registrati in un periodo errato Riconciliazione giornaliera dei pagamenti effettuati con le registrazioni nella prima nota cassa e nei partitari Verifica delle riconciiazioni giornaliere Errata totalizzazione dei pagamenti a libro cassa, a libro giornale e nelle ulteriori evidenze di supporto (scadenzario) Riconciliazioni del libro cassa, delle registrazioni in contabilità generale e delle ulteriori evidenze a supporto Revisione della concordanza tra i totali delle varie fonti informative Segregation of duties- Non è assicurata un adeguata segregazione dei ruoli E' previsto un sistema di accessi al sistema controllato (ad esempio sono controllati e separati gli accessi al sistema relativamente a : Oda, Rda, Pagamenti, custodia dei beni e servizi..) Verificare che siano previsti dei blocchi autorizzativi automatici/manuali

Riconciliazioni del libro cassa, delle registrazioni in contabilità generale e delle ulteriori evidenze a supporto. Revisione della concordanza tra i totali delle varie fonti informative. Segregation of duties- Non è assicurata un adeguata segregazione dei ruoli. E previsto un sistema di accessi al sistema controllato (ad esempio sono controllati e separati gli accessi al sistema relativamente a : Oda, Rda, Pagamenti, custodia dei beni e servizi..) Verificare che siano previsti dei blocchi autorizzativi automatici/manuali.")

77

Esempi Flow Chart (diagrammi di flusso) del ciclo acquisti e pagamenti

Flow chart livello 1: Flow chart livello 2: Flow chart livello 3:

78

Separazione dei compiti (“Segregation of Duties”) Conflitti di alto livello

Conflitti di alto livello")

79

Separazione dei compiti (“Segregation of duties”)

Principi di 'segregazione' minimale dei ruoli Applicazione SOD al Ciclo Acquisti 1. Separazione tra le attività di movimentazione e custodia dei beni e le attività di rilevazione contabile della movimentazione e custodia dei beni medesimi Funzione Acquisti versus Reparto Operativo che emette la Richiesta di Acquisto (RdA) Funzione Acquisti versus Magazzino Ricevimento merci Registrazione della fattura passiva versus Funzione Contabilità Fornitori 2. Separazione tra l'attività di rilevazione contabile e le responsabilità operative di gestione Contabilità Fornitori versus Tesoreria Contabilità Fornitori versus Contabilità Pagamenti Contabilità Fornitori versus Contabilità Generale

Funzione Acquisti versus Magazzino Ricevimento merci. Registrazione della fattura passiva versus Funzione Contabilità Fornitori. 2. Separazione tra l attività di rilevazione contabile e le responsabilità operative di gestione. Contabilità Fornitori versus Tesoreria. Contabilità Fornitori versus Contabilità Pagamenti. Contabilità Fornitori versus Contabilità Generale.")

80

Aspetti legati alle frodi

Pagamenti non autorizzati Beneficiari fraudolenti Detenzione di assegni non emessi / Trasferimento elettronico di fondi Mancanza di segregazione dei compiti e di revisione del management Accesso alla cassa Collusione tra ufficio acquisti e fornitori Assegnazione di contratti di fornitura

81

Domande?

Presentazioni simili

>")