Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

STABILITA’

2

Posizione competitiva dei business Attrattività del settore

Il modello attrattività del settore/posizione competitiva Posizione competitiva dei business FORTE MEDIA DEBOLE ALTA 1 Sviluppo Concentrazione attraverso l’integrazione verticale 2 Concentrazione attraverso l’integrazione orizzontale 3 Contrazione Turnaround 4 Stabilità Attesa da buona posizione 5 Attesa da posizione debole 6 Impresa in posizione captive o disinvestimento 7 Diversificazione concentrica 8 Diversificazione conglomerata 9 Fallimento o liquidazione Attrattività del settore

3

STABILITA’ Stabilità Attesa da buona posizione

Attesa da posizione debole

4

Attesa da buona posizione

Pausa: il gruppo non rinuncia allo sviluppo, ma preferisce attendere e investire al proprio interno, migliorando l’organizzazione, riducendo i costi fissi e aumentando l’efficienza dei processi di gestione. Procedere con cautela: indica una strategia relativa ad una situazione in cui l’ambiente competitivo e la domanda possono rapidamente cambiare.

5

Attesa da posizione debole

Nessun cambiamento: esprime una decisione di attesa dettata da eventi negativi di cui non si conoscono ancora le conseguenze. Profit strategy: consiste principalmente nel rinviare o ridurre spese di R&S, di manutenzione e di pubblicità e altre al fine di stabilizzare i profitti.

6

STRATEGIE E OBIETTIVI CORPORATE

7

STRATEGIE E GESTIONE STRATEGICA SU DIVERSI LIVELLI

8

NOKIA WAY La versione moderna di Nokia fu fondata nel 1966: cavi, pneumatici e prodotti forestali. 1973: senza un drastico cambiamento il gruppo sarebbe entrato in crisi.

9

NOKIA WAY 1977: il nuovo CEO avvia un profondo cambiamento strategico: 1) nuovi mercati geografici; ) maggiore presenza nei settori high-tech; ) difesa dei business originari.

nuovi mercati geografici; 2) maggiore presenza nei settori high-tech; 3) difesa dei business originari.")

10

NOKIA WAY 1988: la crisi. Il CEO muore. Motorola domina la telefonia cellulare. Crollo dell’URSS Il principale azionista offre Nokia ad Ericsson, che non accetta.

11

NOKIA WAY 1992: la svolta. Ollila è il nuovo CEO. Avvia una strategia con tre obiettivi: ) nuovi investimenti; ) vendere più telefoni mobili; ) GSM (Europa) più TDMA (USA) e PDM (Giappone).

nuovi investimenti; 2) vendere più telefoni mobili; 3) GSM (Europa) più TDMA (USA) e PDM (Giappone).")

12

NOKIA WAY Da una perdita di 1 miliardo di dollari nel 1991 Nokia sale ad un utile di 4 miliardi nel 1999. A chi chiedeva al CEO quale fosse il segreto del successo rispondeva “Avere un sistema in cui le decisioni sono prese da chi ha le migliori conoscenze in materia”.

13

NOKIA WAY Quale il segreto del successo di Nokia di quegli anni? Com’era riuscito il gruppo a superare i forti periodi di crisi? Di quale tipo di sviluppo si è trattato? Integrazione o diversificazione? Cosa direste di Nokia negli ultimi anni? Quale futuro?

14

LA GESTIONE STRATEGICA

Da cosa dipende il successo di un’impresa Definizione di strategia e di gestione strategica Un modello Se il modello è debole … … come migliorare le decisioni strategiche

15

INTRODUZIONE Per quale motivo in presenza delle

stesse condizioni esterne, o di condizioni molto simili, alcune organizzazioni hanno successo mentre altre falliscono?

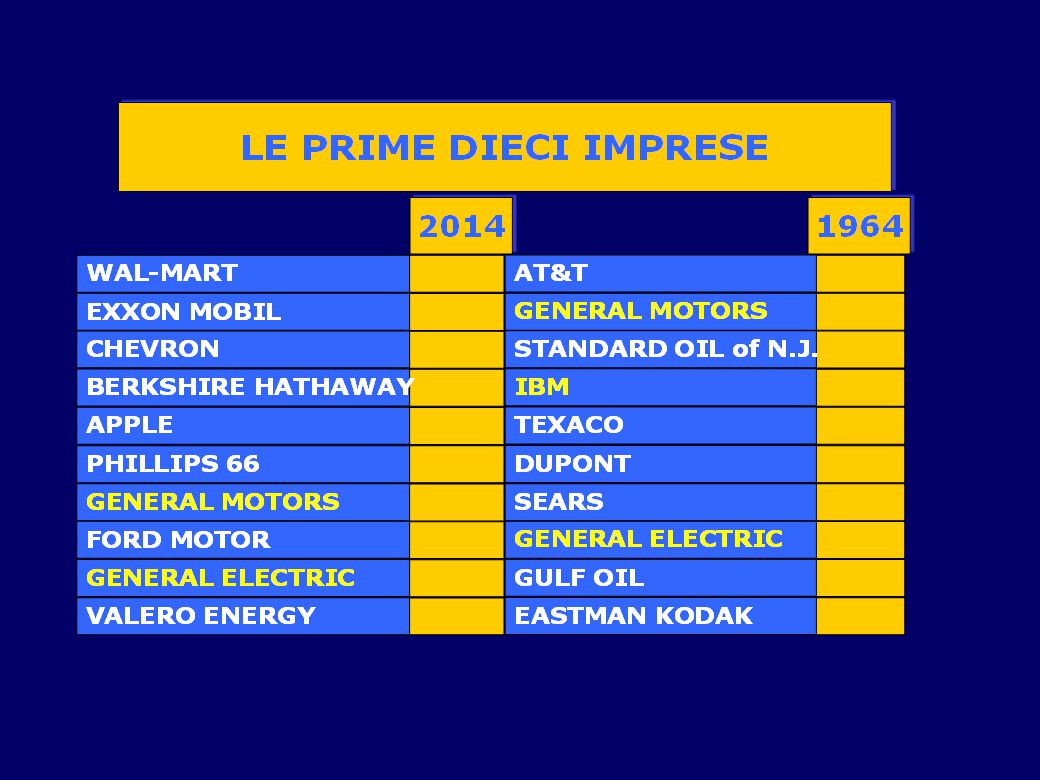

17

Dalla classifica possiamo notare come ben poche

siano le imprese rimaste allo stesso posto, molte sono addirittura scomparse !

18

LA TESI Le strategie (in particolare quelle di sviluppo/stabilità/contrazione) adottate da un’impresa hanno un forte impatto sui risultati rispetto a quelli dei concorrenti.

19

DEFINIZIONE DI STRATEGIA

Sono varie. Hanno in comune: La definizione di obiettivi a lungo termine Lo sviluppo di azioni miranti ad orientare la gestione delle imprese verso gli obiettivi L’acquisizione e l’allocazione delle risorse necessarie per costruire e difendere vantaggi sui concorrenti

20

DEFINIZIONE DI GESTIONE STRATEGICA (Strategic management)

Per gestione strategica si intende il processo mediante il quale il management sceglie le strategie. In passato questo concetto era indicato con “business policy”.

21

UN MODELLO DI GESTIONE STRATEGICA

Definizione della “mission” dell’impresa e dei principali obiettivi di lungo termine Analisi dell’ambiente esterno all’organizzazione allo scopo di individuare minacce e opportunità

22

UN MODELLO DI GESTIONE STRATEGICA

Analisi dell’ambiente operativo interno all’organizzazione al fine di individuare punti di forza e di debolezza Selezione delle possibili strategie Realizzazione delle strategie

23

Tale convincimento è tuttavia ampiamente contestato.

Questo approccio implica il convincimento che attraverso un processo razionale sia possibile formulare e sviluppare una strategia di successo. Tale convincimento è tuttavia ampiamente contestato.

24

SCELTE DELLE STRATEGIE REALIZZAZIONE DELLE STRATEGIE

TRE FASI ANALISI STRATEGICA SCELTE DELLE STRATEGIE REALIZZAZIONE DELLE STRATEGIE

25

“MISSION” E OBIETTIVI ANALISI STRATEGICA ANALISI ESTERNA O, T INTERNA

S, W SCELTE STRATEGICHE S. W. O. T.

26

S.W.O.T. STRENGTHS: risorse che l’impresa possiede

e capacità che l’impresa ha sviluppato sulle quali può costruire vantaggi competitivi sostenibili. Sono un qualcosa che l’impresa fa meglio delle altre.

27

WEAKNESSES: S.W.O.T. risorse e capacità carenti che

impediscono all’impresa di sviluppare vantaggi competitivi sostenibili. Sono qualcosa che l’impresa fa peggio di altre.

28

OPPORTUNITIES: S.W.O.T. tendenze positive o cambiamenti

dell’ambiente che possono contribuire a migliorare i risultati di un’impresa.

29

THREATS: S.W.O.T. tendenze negative dell’ambiente o

cambiamenti che peggiorano i risultati di un’impresa.

30

SCELTA DELLE STRATEGIE

CORPORATE STRATEGIE BUSINESS STRATEGIE FUNZIONALI

31

CORPORATE BUSINESS FUNZIONALE

TRE LIVELLI DI STRATEGIC MANAGEMENT CORPORATE BUSINESS FUNZIONALE

32

IMPRESA DIVERSIFICATA STRATEGIE DI BUSINESS UNIT

(MULTI-BUSINESS) Responsabilità del top management dell’impresa STRATEGIA CORPORATE Responsabilità del top management delle business unit STRATEGIE DI BUSINESS UNIT STRATEGIE FUNZIONALI (marketing, finanza, R&D, produzione, risorse umane) Responsabilità dei capi delle singole funzioni

Responsabilità del. top management. dell’impresa. STRATEGIA CORPORATE. Responsabilità del. top management. delle business. unit. STRATEGIE DI BUSINESS UNIT. STRATEGIE FUNZIONALI (marketing, finanza, R&D, produzione, risorse umane) Responsabilità. dei capi delle. singole funzioni.")

33

REALIZZAZIONE DELLE STRATEGIE

CAMBIAMENTO DELLE STRATEGE STRUTTURA ORGANIZZATIVA SISTEMI DI CONTROLLO STRATEGIE + STRUTTURE CONTROLLO REALIZZAZIONE DELLE STRATEGIE

34

Cosa fa scattare il processo di cambiamento strategico?

Crisi di risultati Nuova leadership Minaccia di takeover Nuovi azionisti di riferimento

35

LA LEADERSHIP STRATEGICA

Chi prende le decisioni strategiche? I REQUISITI DELLA LEADERSHIP “Vision” Impegno personale Essere informato Capacità di delegare “Politicamente avveduto”

36

STRATEGICA NELLA REALTA’

LA GESTIONE STRATEGICA NELLA REALTA’

37

THE HONDA STORY 1965: il governo britannico chiede al Boston Consulting Group le strategie per rianimare l’industria motociclistica in crisi. La diagnosi è: difficile fronteggiare la strategia Honda per dominare il mercato mondiale Classico esempio di strategia pianificata.

38

THE HONDA STORY 1982: dalle interviste ai dirigenti giapponesi che erano stati protagonisti dell’entrata di Honda nel mercato americano emerge un quadro molto diverso C’era ben poco di pianificato. L’obiettivo iniziale era di vendere motociclette da 50 cc l’anno.

39

THE HONDA STORY “Un giorno ricevemmo una telefonata da parte di un buyer di Sears. Ci chiedeva di vendere le nostre moto nei grandi magazzini” Così nacque il nostro successo.

40

CRITICHE AL MODELLO TRADIZIONALE

“Sono in circolazione almeno quaranta libri con il titolo Strategic management Promettono al lettore i fondamenti delle strategie delle imprese Sono venduti a un prezzo che si aggira intorno alle 25 sterline …

41

… C’è qualcosa di paradossale in questi libri

… C’è qualcosa di paradossale in questi libri. Se i segreti delle strategie potessero essere acquisiti per 25 sterline, allora non dovremmo pagare tanto i direttori generali e gli amministratori delegati” (Whittington)

")

42

MODELLO DEBOLE Assegnare le strategie esclusivamente al vertice dell’organizzazione allontana le decisioni dai problemi reali Rischio di porre in secondo piano la ricerca di future opportunità

43

DAL BASSO VERSO L’ALTO (MINTZBERG)

STRATEGIE PIANIFICATE (INTENDED STRATEGIES) STRATEGIE EMERGENTI (EMERGENT STRATEGIES) STRATEGIE REALIZZATE

STRATEGIE. EMERGENTI. (EMERGENT. STRATEGIES) STRATEGIE. REALIZZATE.")

44

MISSION E OBIETTIVI DEL CORPORATE

45

MISSION E OBIETTIVI CORPORATE

Definire la mission Obiettivi aziendali del corporate Obiettivi economici Obiettivi non economici

46

BEN & BERRY HOMEMADE INC.

Ben & Jerry Homemade Inc. nasceva nel 1978 nel Vermont per iniziativa di due hippy. Il business concept era produrre il miglior gelato di elevata qualità e prezzo accessibile a tutti. Ebbe successo fin dall’apertura Nel 1981 fu definito dalla rivista Time “il miglior gelato del mondo”.

47

A metà anni ’90 superava il leader del mercato dei gelati Haagen Dazs

A metà anni ’90 superava il leader del mercato dei gelati Haagen Dazs. Oltre 100 punti vendita negli Stati Uniti portavano le sue insegne. La mission fu definita in tre orientamenti nel convincimento che fosse possibile conseguire simultaneamente business mission e social mission. product mission: qualità con ingredienti naturali provenienti da fattorie del Vermont.

48

social mission: acquisto di ingredienti dalle comunità e riserve indiane, latte senza utilizzo di ormoni sintetici, iniziative di pace. economic mission: gestire su solide basi finanziarie, aumentare valore per gli azionisti creando opportunità per i dipendenti. Nel 1994 le vendite di Ben & Jerry cominciarono a ristagnare. I profitti calarono e prezzi delle azioni si dimezzarono.

49

Nel 2000 Ben e Jerry furono costretti a vendere la propria attività alla multinazionale Unilever.

Unilever la cederà in franchising sui mercati internazionali e con obiettivi sociali più ristretti come il recupero del lake Champlain negli Stati Uniti e la campagna contro l’over-fishing in Svezia). Dove hanno sbagliato Ben e Jerry? L’orientamento della mission era troppo ampio.

. Dove hanno sbagliato Ben e Jerry L’orientamento della mission era troppo ampio.")

50

LA MISSION E’ un’enunciazione molto ampia degli scopi che il corporate persegue individua grandi aree di attività nel campo economico – sociale

51

I QUATTRO PRINCIPALI ELEMENTI PER DEFINIRE UNA MISSION

DEFINIRE GLI OBIETTIVI DI LT DEFINIRE IL BUSINESS DEFINIRE LE POLITICHE ED I VALORI DEFINIRE I RAPPORTI FRA “BUSINESS ETHICS” E RISULTATI ECONOMICI

52

DEFINIRE GLI OBIETTIVI DI LT

Gli obiettivi di LT del corporate dovrebbero indicare con precisione cosa deve essere fatto ed entro quanto tempo. Riguardano i problemi più importanti della gestione. Sono impegnativi ma realistici. Raramente sono definiti in termini quantitativi.

53

DEFINIRE GLI OBIETTIVI DI LT

STRATEGIC INTENT obiettivi ambiziosi SHAREHOLDER VALUE creare valore per gli azionisti OBIETTIVI NON ECONOMICI E CORPORATE STAKEHOLDERS

54

DEFINIRE IL BUSINESS Single business Modello di Abell

A quale gruppo di clienti rivolgersi? Quali esigenze soddisfare? Come soddisfare le attese dei clienti individuati?

55

DEFINIRE IL BUSINESS Multibusiness Quali business aggiungono valore?

Quali business sottraggono valore? Incorporarli o lasciarli indipendenti?

56

LE POLITICHE E I VALORI I valori: Etica Difesa dell’ambiente

Protezione del consumatore Responsabilità sociale del corporate

57

BUSINESS ETHICS Che cosa s’ intende per Business ethics?

Nel business è etico il comportamento che rispetta le norme, i principi e gli standard fissati dalla società circa il modo di condurre un’ attività economica (Trevino e Nelson) L’ etica nel business riguarda le regole di condotta in base alle quali vengono prese le decisioni all’ interno delle organizzazioni (Jones e Pollit).

L’ etica nel business riguarda le regole di condotta in base alle quali vengono prese le decisioni all’ interno delle organizzazioni (Jones e Pollit).")

58

ETICA E LAVORO Disney: alcuni lavoratori addetti alla produzione erano costretti a lavorare 16 ore al giorno, 7 gg alla settimana e con remunerazione fissa senza straordinari (Cina). Mattel: sulle linee di montaggio gli abusi erano la regola: orari troppo lunghi e paghe basse (Cina).

. Mattel: sulle linee di montaggio gli abusi erano la regola: orari troppo lunghi e paghe basse (Cina).")

59

Nike: commissionava alle imprese coreane e taiwanesi che fabbricavano in Indonesia con salari bassi e utilizzando principalmente bambini. Quale risposta da parte delle tre imprese? Molto è stato fatto per migliorare le condizioni di lavoro. Disney e Mattel hanno adottato codici di condotta. Nuove regole ai subfornitori di Nike.

60

OBIETTIVI ECONOMICI DEL CORPORATE

61

GLI OBIETTIVI DELL’IMPRESA

La teoria economica tradizionale definisce l’impresa come l’insieme di risorse trasformate in prodotti per rispondere alla domanda dei consumatori. L’OBIETTIVO PRINCIPALE DELL’IMPRESA E’ LA MASSIMIZZAZIONE DEL PROFITTO

62

EVOLUZIONE DELLE IMPRESE

Sempre più spesso crescono le dimensioni, assumono la conformazione di gruppi aziendali e le azioni sono possedute da tanti azionisti (es. “public company”). Gli interessi di managers e proprietari possono in certi casi divergere!

. Gli interessi di managers e proprietari possono in certi casi divergere!")

63

EVOLUZIONE DELLE IMPRESE

Nei gruppi aziendali le holding (o le società che detengono il controllo) hanno adottato obiettivi aziendali che possano soddisfare l’esigenza della gestione unitaria, spesso sono obiettivi economici prioritari a cui si accostano obiettivi non economici. La mission aziendale riporta le linee che si intendono perseguire e gli obiettivi generali del corporate.

hanno adottato obiettivi aziendali che possano soddisfare l’esigenza della gestione unitaria, spesso sono obiettivi economici prioritari a cui si accostano obiettivi non economici. La mission aziendale riporta le linee che si intendono perseguire e gli obiettivi generali del corporate.")

64

PRINCIPALI OBIETTIVI ECONOMICI

● LIVELLI DI FATTURATO ● CONTENIMENTO DEI COSTI ● LIVELLI DI PROFITTO ● DISTRIBUZIONE DI DIVIDENDI E CREAZIONE DI VALORE PER AZIONISTI

65

LA CREAZIONE DI VALORE PER GLI AZIONISTI

66

azionisti attraverso dividendi e aumento del valore capitale

SHAREHOLDER VALUE Massimizzare il return per gli azionisti attraverso dividendi e aumento del valore capitale Il successo di questo obiettivo in genere è decretato da misure finanziarie (ROE, ROI , Cash flow, creazione di valore, ecc.)

")

67

SHAREHOLDER VALUE Il valore di mercato di un’impresa è il valore attuale del flusso futuro di cash flow calcolato sulla base di un tasso di interesse pari al costo del capitale.

68

Costo del capitale = rendimento che gli investitori potrebbero ottenere da un investimento alternativo di pari rischio. L’investitore si aspetta un rendimento pari a quello di un investimento senza rischio più una maggiorazione proporzionale al rischio che corre.

69

Dividendi + (Prezzo di vendita delle azioni – Prezzo di acquisto)

Flusso futuro = Dividendi + (Prezzo di vendita delle azioni – Prezzo di acquisto) Se il valore attuale di questo flusso è superiore a quello di un investimento di pari rischio: l’ impresa crea valore.

Se il valore attuale di questo flusso è superiore a quello di un investimento di pari rischio: l’ impresa crea valore.")

70

OBIETTIVI DEL MANAGEMENT

PRIORITA’ AGLI AZIONISTI REMUNERAZIONE PERIODICA INCREMENTO VALORE AZIONI REDDITIVITA’ AZIENDALE RISCHIO PERCEPITO DAI MERCATI STRATEGIE DI MEDIO E LUNGO PERIODO COMUNICAZIONE/ FIDUCIA DA PARTE DEI MERCATI

71

Al fine di creare valore per gli azionisti,

Il management e la creazione di valore Al fine di creare valore per gli azionisti, il management: - si focalizza sull’esigenza di dare priorità alla creazione di valore per l’azionista; - riconosce che il valore per l’azionista non è solo remunerazione periodica ma è anche incremento del valore delle azioni; - riconosce che tale incremento dipende non solo dalla gestione dei processi produttivi e di mercato ma anche dalla gestione del capitale investito;

72

Il management e la creazione di valore

- considera il reddito una misura non adeguata di performance ritenendo prioritarie le performance di redditività ed in particolare cercando di incre-mentare la redditività prospettica; - riconoscendo che il valore dipende sia dalla redditività (fattore intrinseco) sia dal rischio percepito dai mercati (fattore estrinseco), dando enfasi alle strategie di medio e lungo periodo come fonte delle prospettive reddituali - per lo stesso motivo si pone particolare attenzione alla comunicazione aziendale come fattore fondamentale per generare fiducia da parte dei mercati ed abbassare il tasso di attualizzazione su cui si fonda il calcolo del valore del capitale aziendale e delle azioni.

sia dal rischio percepito dai mercati (fattore estrinseco), dando enfasi alle strategie di medio e lungo periodo come fonte delle prospettive reddituali. - per lo stesso motivo si pone particolare attenzione alla comunicazione aziendale come fattore fondamentale per generare fiducia da parte dei mercati ed abbassare il tasso di attualizzazione su cui si fonda il calcolo del valore del capitale aziendale e delle azioni.")

73

IL POTERE DEGLI AZIONISTI

Negli ultimi anni sono molti i gruppi aziendali che hanno messo in primo piano gli azionisti (proprietari) negli obiettivi dell’impresa. Shareholder value La teoria del SV si è diffusa principalmente negli U.S.A. e G.B. a partire dalla metà degli anni ’80.

negli obiettivi dell’impresa. Shareholder value. La teoria del SV si è diffusa principalmente negli U.S.A. e G.B. a partire dalla metà degli anni ’80.")

74

Crisi dei sistemi pensionistici Investitori istituzionali

SHAREHOLDER VALUE Le ragioni della sua rapida diffusione possono essere ricercate negli Stati Uniti a partire dalla metà degli anni ‘80: Difesa dai “raiders” Crisi dei sistemi pensionistici Investitori istituzionali Stock options

75

SHAREHOLDER VALUE Globalizzazione

In seguito altri fattori hanno favorito la diffusione anche se contenuta in Europa, America Latina ed Asia: Globalizzazione Deregulation dei mercati dei capitali Liberalizzazione dei mercati Information tecnology

76

SHAREHOLDER VALUE Numerose sono le critiche alla teoria del Shareholder value: Spinge a decidere avendo un orizzonte di breve termine E’ pura finanza Ignora la necessità di investire nell’interesse di tutti gli stakeholders

77

SHAREHOLDER VALUE Repliche dei sostenitori:

Il mercato azionario valuta anche con una prospettiva di lungo termine La prospettiva finanziaria coagula più criteri L’impresa che crea valore per gli azionisti lo crea anche per gli altri stakeholders

78

SHAREHOLDER VALUE Prove a favore del metodo del SV (Mc Kinsey):

Negli USA e UK, in cui è preferito il metodo dello shareholder value, si creano più posti di lavoro: l’ azionista investe infatti nelle imprese con progetti migliori selezione naturale fra le imprese mobilità del lavoro.

79

Value Based Management

80

EVOLUZIONE DEL PRINCIPIO

STATI UNITI E GRAN BRETAGNA difesa dai raiders mercato azionario pension funds investitori istituzionali EUROPA, ASIA E AMERICA LATINA globalizzazione fine dei controlli liberalizzazione information tecnology

81

Il nuovo atteggiamento manageriale Value Based Management

Il focus dell’azione manageriale diviene la creazione di valore per gli azionisti, garantendo una redditività superiore al costo-opportunità del capitale e quindi alla remunerazione giudicata equa o soddisfacente dall’azionista. Value Based Management

82

Value Based Management

Value Based Management non costituisce una nuova tecnica di gestione, quanto piuttosto la consapevole, sistematica, prevalente applicazione di un insieme di metodi tradizionali specificatamente diretti, nel loro complesso, a rendere massimo il valore creato per gli azionisti.

83

VBM Secondo Mc Taggart, Kontes e Mankins (1994), “is a formal, or systematic, approach to managing companies to achieve the governing objective of maximizing wealth creation and shareholder value over time” . Per Arnold (2000), “Value-based management is a managerial approach in which the primary purpose is long-term shareholder wealth maximization. The objective of a firm, its systems, strategy, processes, analytical techniques, performance measurements and culture have as their guiding objective shareholder wealth maximization” .

, is a formal, or systematic, approach to managing companies to achieve the governing objective of maximizing wealth creation and shareholder value over time . Per Arnold (2000), Value-based management is a managerial approach in which the primary purpose is long-term shareholder wealth maximization. The objective of a firm, its systems, strategy, processes, analytical techniques, performance measurements and culture have as their guiding objective shareholder wealth maximization .")

84

2. VBM come approccio a due stadi

LE PRINCIPALI SCUOLE DI PENSIERO 1. VBM come progetto 2. VBM come approccio a due stadi 3. Dalle strategie corporate ai “key performance indicators”

85

1. VALUE BASED MANAGEMENT

COME PROGETTO Commitment da parte del top management Individuazione degli obiettivi dell’impresa Lavorare in team Progetto pilota Implementazione modulare

86

VALUE BASED MANAGEMENT

COME PROGETTO Individuare le risorse necessarie Apertura al cambiamento Comunicazione Applicazione dei principi stabiliti Revisione frequente

87

2. VALUE BASED MANAGEMENT AS A TWO-STAGE APPROACH

CREATE A VALUE BASED MANAGEMENT FRAMEWORK ORGANISATIONAL CULTURE OBJECTIVES ORGANISATIONAL STRUCTURE

88

VALUE BASED MANAGEMENT

STAGE 2 DEVELOP INTEGRATED VALUE BASED MANAGEMENT SYSTEMS STRATEGY MANAGERIAL REWARDS RESOURCE ALLOCATION TARGET SETTING AND PERFORMANCE MEASUREMENT

89

3. DALLE STRATEGIE CORPORATE AI “KEY PERFORMANCE INDICATORS”

Decide di adottare VBM Decide le misure chiave Pianifica il processo di comunicazione Top Management Senior Management Traduce gli obiettivi del VBM in azioni Operational Management Progetta il processo pianificazione per diffondere i principi del VBM all’interno dell’impresa

90

STRATEGIA DI CORPORATE FINANZA TSR/EVA

MISURE DI PERFORMANCE FINANZA TSR/EVA “VALUE DRIVERS” MARGINE DI PROFITTO VOLUMI CAPITALE CIRCOLANTE ATTIVITA’ FISSE QUOTE DI MERCATO SCORTE UTILIZZO PREZZO DI VENDITA GG CREDITORI COSTI SVILUPPO DEL MERCATO INVESTIMENTI GG DEBITORI

91

Le value metrics della creazione di valore

92

Il management e la creazione di valore per gli azionisti

I risultati ottenuti dall’impresa sono in relazione al settore e alla nazione in cui essa opera, alle strategie adottate, alle risorse e alle capacità di cui dispone. Nei gruppi aziendali i proprietari affidano i propri capitali al management che ha quindi la responsabilità di gestire l’impresa ed ottenere massimi risultati.

93

Il management e la creazione di valore per gli azionisti

Un aspetto fondamentale riguarda la misurazione dei risultati ottenuti in rapporto alle risorse di cui il management ha potuto disporre. Occorre quindi scegliere gli indici adeguati per misurare il successo delle strategie di un’impresa e l’efficacia della gestione corrente.

94

Il management e la creazione di valore per gli azionisti

Per lunga tradizione sono state adottate le misure tratte dalla contabilità principalmente basate sugli utili di bilancio e quelle di redditività. Tuttavia se si adotta la creazione di valore come obiettivo primario nessuno di questi indici è in grado di esprimerla.

95

Il management e la creazione di valore per gli azionisti

La creazione di valore, infatti, è basata su due postulati fondamentali: l’obiettivo del management è la massimizzazione del rendimento economico per gli azionisti. Il management è un “agente” il cui compito è gestire nell’interesse degli azionisti (...);

;")

96

Il management e la creazione di valore per gli azionisti

2) i mercati azionari valutano le azioni di un’impresa sulla base delle attese degli investitori circa il valore attuale del cash flow, che sarà generato dall’impresa stessa (...).

i mercati azionari valutano le azioni di un’impresa sulla base delle attese degli investitori. circa il valore attuale del cash flow, che sarà generato dall’impresa stessa (...).")

97

Il management e la creazione di valore per gli azionisti

Rappaport individua tre debolezze principali negli indici basati sugli utili di bilancio: i criteri di valutazione possono essere differenti; 2) gli investimenti in capitale fisso ed in capitale circolante sono esclusi dal calcolo degli utili; 3) la contabilità non tiene conto del valore del denaro nel tempo.

gli investimenti in capitale fisso ed in capitale circolante sono esclusi dal calcolo degli utili; 3) la contabilità non tiene conto del valore del denaro nel tempo.")

98

Il management e la creazione di valore per gli azionisti

Altri autori (Martin, Petty) sviluppano i punti deboli delle misure tradizionali mettendo in evidenza che le misure di matrice contabile non tengono conto: del rischio degli investimenti; del costo opportunità del capitale investito; delle prospettive future del reddito.

sviluppano i punti deboli delle misure tradizionali mettendo in evidenza che le misure di matrice contabile non tengono conto: del rischio degli investimenti; del costo opportunità del capitale investito; delle prospettive future del reddito.")

99

MISURE BASATE SU DATI CONTABILI

Possono essere distinte in due grandi aree: Misure operative: esprimono come l’impresa è stata gestita a livello operativo; 2.Misure di redditività: misure dei risultati dal punto di vista di chi ha conferito capitale.

100

MISURE OPERATIVE ROS ROI CASH FLOW

101

ROS = Risultato operativo

Vendite Limiti del ROS fornisce una visione parziale perché ignora le variazioni nel patrimonio e nella cassa; Sia il numeratore che il denominatore possono essere calcolati in modo diverso a seconda delle convenzioni contabili.

102

ROI = Risultato operativo

Capitale investito Vantaggi del ROI Rispetto al ROS ha un maggiore significato in quanto lega i risultati conseguiti alle risorse investite. Limiti del ROI Il calcolo può subire variazioni per effetto delle convenzioni contabili adottate.

103

Cash flow Ha lo scopo di stabilire se l’impresa stia generando sufficiente cassa per dare valore futuro ai propri azionisti. E’ considerata misura significativa per valutare l’impresa. E’ difficile da stimare oltre il breve termine.

104

Misure di redditività

Possono essere distinte in due grandi aree: 1. Dati contabili: sono le elaborazioni di dati resi noti dall’impresa; 2. Mercati azionari: sono elaborazioni che legano i dati contabili alle quotazioni dei mercati azionari.

105

MISURE DI REDDITIVITA’

DATI CONTABILI MERCATI AZIONARI ROE VALORE AGGIUNTO PRICE TO BOOK RATIO EPS PRICE / EARNINGS RATIO DIVIDEND COVER DIVIDEND YIELD

106

Dati contabili ROE = ____Utile______ Capitale equity Vantaggi del ROI:

Per l’investitore è un buon indicatore in quanto indica l’utile ottenuto rispetto al capitale di equity Limiti del ROE: Per le imprese quotate l’attenzione maggiore degli investitori è per il prezzo delle azioni, che il ROE non incorpora. ROE = ____Utile______ Capitale equity

107

E’ il più usato nonostante i suoi limiti:

EPS = ________Utile_____________ Numero medio di azioni emesse E’ il più usato nonostante i suoi limiti: Non si presta a confronti fra imprese di settori diversi; Non considera il valore del denaro in relazione al tempo; Non è correlato con l’andamento del prezzo delle azioni.

108

DIVIDEND COVER= _____Utile_____ Dividendi

E’ di fondamentale interesse per gli azionisti: indica quale parte degli utili conseguiti dall’impresa viene loro distribuito.

109

Mercato azionario Price to book ratio= _Capitalizzazione__ Capitale azionario Price/earnings ratio= ___Prezzo corrente di un’azione__ Utili per azione Dividend Yield= ___Dividendo per azione__ Prezzo corrente di un’azione

110

Il management e la creazione di valore per gli azionisti

Nel tempo altre misure sono state introdotte proprio per dare anche maggiori indicazioni in termini di shareholder value.

111

Value metrics della creazione di valore

Possono essere distinte in due grandi aree: 1. “Market based” o esterne: il punto di riferimento sono i mercati azionari; 2. Interne: fanno riferimento ad analisi interne

112

VALUE METRICS MARKET BASED MISURE INTERNE EP MVA EVA SVA MBR CFROI TSR

TBR

113

MVA = Capitalizzazione di mercato – Capitale proprio

Market Value Added Limiti di MVA Indica il valore che il management ha aggiunto con la propria gestione Questo valore dipende dalle convenzioni contabili adottate per calcolare il capitale proprio. Il valore attuale delle immobilizzazioni può essere molto diverso da quello storico. MVA può risultare sopravvalutato (per le grandi imprese). MVA = Capitalizzazione di mercato – Capitale proprio

. MVA = Capitalizzazione di mercato – Capitale proprio.")

114

Numero delle azioni emesse Prezzo attuale unitario delle azioni

Capitalizzazione di mercato Numero delle azioni emesse Prezzo attuale unitario delle azioni X

115

Market value added VALORE AGGIUNTO DAL MANAGEMENT

CAPITALIZZAZIONE DI MERCATO (valore attuale di tutte le azioni emesse) CAPITALE PROPRIO (capitale azionario + utili reinvestiti)

CAPITALE PROPRIO (capitale azionario + utili reinvestiti)")

116

Market Book Ratio Market to book ratio (MBR) è simile al MVA, ma anzichè mettere in evidenza la misura assoluta della differenza tra il valore creato per gli azionisti e il costo del capitale che vi ha contribuito, MBR rappresenta un valore relativo. MBR = Capitalizzazione di mercato Capitale investito

è simile al MVA, ma anzichè mettere in evidenza la misura assoluta della differenza tra il valore creato per gli azionisti e il costo del capitale che vi ha contribuito, MBR rappresenta un valore relativo. MBR = Capitalizzazione di mercato Capitale investito.")

117

Total Shareholder Return E’ facile da calcolare e da interpretare,

non si basa su informazioni tratte dalla contabilità e non è soggetto quindi a distorsioni dovute ai criteri di valutazione, non subisce gli effetti delle dimensioni dell’impresa a differenza di MVA, che avvantaggia sensibilmente le grandi imprese. TSR = div. per azioni + ∆ prezzo delle azioni prezzo delle azioni all’inizio del periodo

118

Misure interne: Economic Profit

Economic profit (E.P.) ha il vantaggio di usare i dati della contabilità, quindi è più adatto per: costruire un sistema integrato di valutazione e quindi di misura e valutazione dei risultati delle SBU; misurare le prestazioni del corporate; valutare il corporate al fine della remunerazione dello stesso. EP = Valore della produzione – costi sostenuti – costo del capitale di debito

ha il vantaggio di usare i dati della contabilità, quindi è più adatto per: costruire un sistema integrato di valutazione e quindi di misura e valutazione dei risultati delle SBU; misurare le prestazioni del corporate; valutare il corporate al fine della remunerazione dello stesso. EP = Valore della produzione. – costi sostenuti. – costo del capitale di debito.")

119

Economic Value Added EVA = NOPAT – (WACC * IC)

Economic value added (EVA) è il metodo sviluppato dalla società di consulenza americana: Stern Stewart & Co. EVAR è un marchio registrato da Stern Stewart & Co. negli Stati uniti, Gran Bretagna, Italia e altri Paesi nel mondo, i cui diritti sono riservati. È una versione perfezionata del concetto di Economic Profit di cui cerca di correggere alcune debolezze. EVA = NOPAT – (WACC * IC)

è il metodo sviluppato dalla società di consulenza americana: Stern Stewart & Co. EVAR è un marchio registrato da Stern Stewart & Co. negli Stati uniti, Gran Bretagna, Italia e altri Paesi nel mondo, i cui diritti sono riservati. È una versione perfezionata del concetto di Economic Profit di cui cerca di correggere alcune debolezze. EVA = NOPAT – (WACC * IC)")

120

Il calcolo dell’EVA Supponendo un capitale investito caratteristico pari a IC = 50, ed un costo medio WACC = 10%, il calcolo del’EVA è apparentemente semplice: + Vendite - Costo del venduto = MOL = 35 - Ammortamenti - Spese generali e amm.tive = Reddito Operativo = 15 - Imposte 43% ,45 = NOPAT = 8,55 - IC WACC = EVA = 3,55 GESTIONE OPERATIVA

121

Shareholder Value Analysis

1) tasso di crescita delle vendite; 2) margine di utile operativo; 3)“cash tax rate” (imposte da pagare espresse in percentuale degli utili operativi prima delle imposte); 4) investimenti in capitale fisso (nel periodo); 5) investimenti in capitale circolante nel periodo; 6) orizzonte di pianificazione (numero di anni ai quali si estende la previsione delle vendite); 7) costo del capitale. SVA è una variante del DCF ma concentra l’analisi su sette value drivers:

tasso di crescita delle vendite; 2) margine di utile operativo; 3) cash tax rate (imposte da pagare espresse in percentuale degli utili operativi prima delle imposte); 4) investimenti in capitale fisso (nel periodo); 5) investimenti in capitale circolante nel periodo; 6) orizzonte di pianificazione (numero di anni ai quali si estende la previsione delle vendite); 7) costo del capitale. SVA è una variante del DCF ma concentra l’analisi su sette value drivers:")

122

Cash Flow Return on Investment

Cash flow return on investment (CFROI) misura il rapporto tra il cash flow generato da un’impresa (o da una SBU) ed il capitale investito nella stessa. CFROI = cash flow generato capitale investito

misura il rapporto tra il cash flow generato da un’impresa (o da una SBU) ed il capitale investito nella stessa. CFROI = cash flow generato capitale investito.")

123

Quali misure adottare? Per ogni obiettivo, esistono metodi di misura dei risultati che sono utili ed altri che non lo sono. In altre parole non esistono misure che sono sempre migliori di altre, quale che sia l’oggetto al quale si applicano. Cornelius e Davies (1997) suggeriscono di partire analizzando quattro criteri, chiedendosi: 1. quale utilità per la pianificazione e valutazione di una strategia? 2. quale utilità per misurare i risultati e ricompensare il management per i risultati ottenuti? 3. quale grado di accuratezza/affidabilità nell’esprimere il valore creato? 4. quale grado di complessità?

suggeriscono di partire analizzando quattro criteri, chiedendosi: 1. quale utilità per la pianificazione e valutazione di una strategia 2. quale utilità per misurare i risultati e ricompensare il management per i risultati ottenuti 3. quale grado di accuratezza/affidabilità nell’esprimere il valore creato 4. quale grado di complessità")

124

Quali misure adottare? Una misura del shareholder value è utile se assiste il management nella valutazione di una strategia e quindi nell’allocazione delle risorse. Shareholder value analysis (SVA) è giudicato uno strumento molto utile per valutare un’impresa o una business unit e per valutare una strategia. Anche Economic Profit è considerato uno strumento efficace per tale obiettivo, sebbene parta da dati contabili e da criteri di valutazione che non sono quelli della valutazione di una strategia.

è giudicato uno strumento molto utile per valutare un’impresa o una business unit e per valutare una strategia. Anche Economic Profit è considerato uno strumento efficace per tale obiettivo, sebbene parta da dati contabili e da criteri di valutazione che non sono quelli della valutazione di una strategia.")

125

Quali misure adottare? Economic profit è la più utile per valutare i risultati. Incorpora gli effetti del costo del capitale e degli investimenti nel lungo termine. ha però grosse debolezze. Gli “aggiustamenti” (numerosi) dei dati contabili costano ed allungano i tempi della valutazione. La principale debolezza è che un singolo periodo non esprime la creazione di valore da parte del business.

dei dati contabili costano ed allungano i tempi della valutazione. La principale debolezza è che un singolo periodo non esprime la creazione di valore da parte del business.")

126

Quali misure adottare? TBR è considerata la misura migliore di una “shareholders value performance” in quanto determina com’è cambiato il valore del business nel periodo; è tuttavia affidato largamente a valutazioni soggettive. Con quale precisione le misure interne esprimono la creazione di valore per gli azionisti? Ciò equivale a chiedersi quale dei metodi anticipano meglio di altri la valutazione del mercato azionario.

127

Quali misure adottare? Ciascuna società di consulenza indica nel proprio modello le misure migliori. Per Stern & Stewart è EVA (50% di correlazione tra prezzo previsto e prezzo effettivo). Per Boston Consulting Group è il cash flow che incorpora CFROI (91% di correlazione). Tanto meno complessa da capire e da applicare è una misura, tanto maggiore è la sua efficacia. SVA e TBR sono i più semplici da capire in quanto si basano sul concetto di cash flow. E’ però evidente che la loro applicazione comporta la conoscenza del discounted cash flow (DCF).

. Per Boston Consulting Group è il cash flow che incorpora CFROI (91% di correlazione). Tanto meno complessa da capire e da applicare è una misura, tanto maggiore è la sua efficacia. SVA e TBR sono i più semplici da capire in quanto si basano sul concetto di cash flow. E’ però evidente che la loro applicazione comporta la conoscenza del discounted cash flow (DCF).")

128

Es. Settore farmaceutico

Da un’analisi sui principali gruppi del settore farmaceutico, è emerso che nonostante il valore creato sia cresciuto negli ultimi anni, solo il 35% delle imprese del settore farmaceutico adotta indici come: EVA, EP, MVA, TSR per comunicare la crescita ai propri investitori, mentre il 65% utilizza indici come EPS, ROI, ROE. Inoltre è stata evidenziata la correlazione tra l’aumento del valore creato protratto nel lungo periodo (3-5 anni) e la scelta degli indici riferiti al mercato azionario come : MVA e TSR.

e la scelta degli indici riferiti al mercato azionario come : MVA e TSR.")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")