Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Controllo di Gestione in ottica Lean

Lean Control Controllo di Gestione in ottica Lean

2

Il caso Il Titolare di una PMI interpella il consulente per “cambiare” il SW di Contabilità Industriale in quanto (User Story): ”devo dare le direttive per il Budget del nuovo anno ma, secondo me, l’attuale sistema di CI non fornisce informazioni corrette”

3

La situazione Economico Finanziaria

L’azienda, rapidamente cresciuta in pochi anni, produce due prodotti (A e B) destinati a due mercati diversi Fino allo scorso anno è stata in utile (anche se decrescente)

destinati a due mercati diversi. Fino allo scorso anno è stata in utile (anche se decrescente)")

4

La situazione Economico Finanziaria

Oggi però è in perdita: il Bilancio (con un po’ di dettagli di Contabilità Industriale) è riportato in allegato È un Caso che nelle PMI in crescita la redditività diminuisca ? No!

è riportato in allegato. È un Caso che nelle PMI in crescita la redditività diminuisca No!")

5

PMI in crescita La perdita di redditività è un tipico fenomeno delle PMI in crescita ed è legata al passaggio da una micro-organizzazione, che, essendo “piatta” (a basso baricentro), è Lean per definizione, a una medio-piccola organizzazione fatta crescere dall’imprenditore con la classica concezione Tayloristica (a silos funzionali commerciale/produzione/amministrazione/ …)

, è Lean per definizione, a una medio-piccola organizzazione fatta crescere dall’imprenditore con la classica concezione Tayloristica (a silos funzionali commerciale/produzione/amministrazione/ …)")

6

PMI in crescita Teorie sulla perdita di capacità di controllo e, quindi, … di redditività

7

PMI Generalmente, nelle piccole aziende, l’Imprenditore gestisce pochissimi prodotti (al limite uno) e “semplici” processi: sa, vede e controlla tutto È in gamba, ha successo, l’azienda cresce

e semplici processi: sa, vede e controlla tutto. È in gamba, ha successo, l’azienda cresce.")

8

….. diminuisce, che diamine!

PMI in crescita Il successo spinge l’Imprenditore ad aumentare il numero dei prodotti e, dato il DNA industriale prevalente, a complicare i processi: attiva uffici, reparti, magazzini, … assume specialisti «direttore tecnico, direttore commerciale, responsabile finanziario» …. ed i loro collaboratori L’azienda cresce e la redditività ? …. ….. diminuisce, che diamine!

9

PMI in crescita È infatti ben conosciuto e verificato sperimentalmente il fenomeno di “perdita di redditività” delle PMI (Piccole Medie Imprese) in crescita Redditività Fatturato

in crescita. Redditività. Fatturato.")

10

Perché tale perdita? Con la crescita delle dimensioni e della complessità, il titolare non riesce più a vedere, sapere e controllare tutto (soprattutto i costi di produzione)

")

11

…. continuare a non sapere e non vedere

Perché tale perdita? Ha bisogno allora di introdurre sofisticati e complessi sistemi di Organizzazione (di che tipo se non a “silos” funzionali?) e di Controllo di Gestione, magari informatizzati, per …. …. continuare a non sapere e non vedere Ed i costi ? Naturalmente crescono!

e di Controllo di Gestione, magari informatizzati, per …. …. continuare a non sapere e non vedere. Ed i costi Naturalmente crescono!")

12

I costi della complessità

È un circolo vizioso per il quale i costi diretti di produzione aumentano con il fatturato mentre quelli indiretti M&SP (Management & Support Processes): Gestione del personale Gestione delle pubbliche relazioni Gestione dei sistemi informativi ….. ….. aumentano molto di più

: Gestione del personale. Gestione delle pubbliche relazioni. Gestione dei sistemi informativi. ….. ….. aumentano molto di più.")

13

I costi della complessità

L’aumento dei costi è legato ai Muda (Sprechi) che nascono con la “Complessità” Le grandi aziende li compensano con i grandi volumi Le PMI non sono in grado di compensarli e, quindi, …. perdono redditività

che nascono con la Complessità Le grandi aziende li compensano con i grandi volumi. Le PMI non sono in grado di compensarli e, quindi, …. perdono redditività.")

14

I costi della complessità

Se i costi della Complessità sono Muda …. Bisogna eliminarli o almeno ridurli

15

Il caso Controllo di Gestione

16

Il Caso Viste le perdite il titolare ha chiesto al Responsabile amministrativo l’analisi dei dati della Contabilità Industriale per capire quali direttive dare per il Budget dell’anno successivo

17

L’analisi economica L’azienda ha finora utilizzato il classico sistema di contabilità industriale “Full Operation”, nato quando l’azienda era molto piccola e produceva un solo prodotto

18

L’analisi economica Con tale sistema gli Overhead (tutti i costi ad esclusione delle Mad - Materie prime di Diretta imputazione) sono ripartiti su base unica (ore di Mod – Manodopera diretta) Il problema della ripartizione degli Overhead è, com’è noto, centrale nel costing

sono ripartiti su base unica (ore di Mod – Manodopera diretta) Il problema della ripartizione degli Overhead è, com’è noto, centrale nel costing.")

19

Un po’ di numeri Per produrre A occorre 1 ora di Mod

Per B occorrono 3 ore di Mod In totale le ore di Mod sono /anno L’Overhead totale (dai dati di bilancio) è di € Il costo orario Full della Mod è pertanto di / = 48,80 €/h

è di € Il costo orario Full della Mod è pertanto di / = 48,80 €/h.")

20

Un po’ di numeri Il costo unitario delle Mad (materie prime) di A è 20 € Quello di B è di 56 € Il Full cost di A è pertanto = 1 x 48, = 68,80 €/pezzo Quello di B = 3 x 48, = 202,40 €/pezzo

21

L’analisi economica Il prezzo di vendita di:

A è di 60 €/pezzo, per cui si vende sotto costo (68,80) B è di 215 €/pezzo, per cui si guadagna qualcosa (costo 202,40)

B è di 215 €/pezzo, per cui si guadagna qualcosa (costo 202,40)")

22

Cosa dicono i collaboratori

Il responsabile amministrativo ha proposto di eliminare il prodotto A …. “almeno si torna in utile” Il direttore commerciale obietta che non si può vendere solo B!!! Il responsabile amministrativo ribatte: i mercati di A e B sono diversi e, al limite, si può anche cessare la produzione di A magari aumentando quella di B

23

Cosa fare? Il titolare, prima di dare le direttive per il nuovo Budget, interpella, come detto, il consulente perché, secondo lui, le informazioni “full operation costs” dell’attuale SI sono inadeguate

24

La proposta Secondo voi più “aggiornati sui sistemi di costing” il consulente cosa dovrebbe fare? Dovrebbe proporre, un sistema: a Centri di costo ? a Direct Costing e Margini di Contribuzione ? ABC (Activity Based Costing) magari nella versione più avanzata del TDABC (Time Driven ABC) ?

magari nella versione più avanzata del TDABC (Time Driven ABC)")

25

La proposta Oppure di installare un buon ERP?

Magari il massimo: ECC 6.0 di SAP con i suoi FI / CO / MM / PP / …?

26

Don’t Automate, Obliterate! (Michael Hammer)

")

27

La proposta da fare “Suggerirei” di proporre all’azienda di:

non utilizzare più il sistema di Controllo a Budget con i relativi SW di Costing ma soprattutto di …. riorganizzare prima i Processi, ovviamente in modo Lean, per attivare poi un sistema SW di Controllo (Floware) Beyond the Budget (in Toscana si direbbe: non mettiamo la cravatta …. al maiale)

Beyond the Budget. (in Toscana si direbbe: non mettiamo la cravatta …. al maiale)")

28

Critiche al sistema Budgettario

29

La gerarchia delle decisioni

Com’è noto fra le decisioni c’è una gerarchia: Strategiche, sono le linee guida che dovrebbero condizionare la vita ed il successo dell’azienda. Sono prese (quando lo sono), in base a sofisticate “Business Analysis”, dalla proprietà / dal top management e sono/dovrebbero essere pianificate in un Piano Industriale / Business Plan (o meglio in Temi Strategici)

, in base a sofisticate Business Analysis , dalla proprietà / dal top management e sono/dovrebbero essere pianificate in un Piano Industriale / Business Plan (o meglio in Temi Strategici)")

30

La gerarchia delle decisioni

Tattiche, che servono a tradurre, su base annua, le decisioni strategiche in modalità operative. Sono prese dal top/middle management e sono pianificate nel “sistema dei Budget” Spesso, in aziende che non hanno un piano strategico formale, è il budget che lo sostituisce

31

La gerarchia delle decisioni

Operative, che attuano le decisioni strategiche e tattiche. Sono prese giornalmente dal low management e dagli operativi I risultati sono “ben visibili” nelle performance “consuntive e vere” dell’azienda e ….. …. quasi mai coincidono con gli obiettivi dei Piani Strategico /Tattici S’é pertanto dovuta inventare “l’Analisi delle Variazioni”!

32

Coerenza È normale infatti che le moltissime decisioni di dettaglio prese dal personale operativo, che peraltro non utilizza sofisticate tecniche di Business Analysis, non siano coerenti fra loro e con le poche decisioni strategiche e tattiche

33

Coerenza Vi può essere, e generalmente vi è (tali sono i risultati di tutte le ricerche condotte sull’argomento, a partire da Mintzberg per arrivare a Kaplan e Norton), una sostanziale differenza fra la strategia/tattica “deliberata” dal top/middle management e quella “realizzata” dagli operativi che attuano quanto deliberato

, una sostanziale differenza fra la strategia/tattica deliberata dal top/middle management e quella realizzata dagli operativi che attuano quanto deliberato.")

34

Il Gap fra piani e azione

Esiste cioè un Gap fra le decisioni “importanti” prese ai livelli superiori e le decisioni “operative” giornaliere da correlare all’architettura organizzativa “Piramidale” Top Management Middle Management Operativi Baricentro organizzativo

35

Il Gap fra piani e azione

Top Management Zona dove vengono prese le poche decisioni strategiche/tattiche … in base a supporti analitici Zona dove vengono prese le moltissime decisioni giornaliere … senza supporti analitici Operativi n. decisioni

36

Il Gap fra piani e azione

È chiaro che questo problema non si presenta, come si è detto all’inizio, nelle micro aziende (artigianali) in quanto chi prende le decisioni “importanti” coincide con chi le mette in atto

in quanto chi prende le decisioni importanti coincide con chi le mette in atto.")

37

Il Gap fra piani e azione

Il problema non è quindi “Definire, tramite supporti analitici, il Piano Strategico ed i Budget” per poi analizzarne (ovviamente con tecniche informatiche “sofisticate”)… …. le inevitabili “Variazioni” Il problema vero è: Eliminare il Gap decisionale Per eliminarlo si può operare in due modi

… …. le inevitabili Variazioni Il problema vero è: Eliminare il Gap decisionale. Per eliminarlo si può operare in due modi.")

38

Superare il Gap Modo: Utilizzare sistemi informatici importanti, sofisticati e costosi (come la Business Suite + Netweaver di SAP) Tali sistemi sono in grado di superare il Gap in quanto possono influenzare le decisioni degli operativi cambiando in modo automatico, in base ai Piani e ai risultati effettivi, il loro Work Flow informatizzao

39

Superare il Gap I risultati delle decisioni di livello inferiore, a loro volta, attraverso sofisticate tecniche di Business Intelligence (ultimo nato BO + Hana, sistema in-memory di SAP) e tramite l’apprendimento, potranno influenzare quelle di livello superiore Purtroppo molta parte del lavoro operativo non può essere automatizzato tramite un adeguato Workflow e poi …… è inutile automatizzare un lavoro fatto male da cui: Don’t Automate!

e tramite l’apprendimento, potranno influenzare quelle di livello superiore. Purtroppo molta parte del lavoro operativo non può essere automatizzato tramite un adeguato Workflow e poi …… è inutile automatizzare un lavoro fatto male da cui: Don’t Automate!")

40

Superare il Gap Modo: Riprogettare (Reengineering) i Processi e l’Architettura aziendale “abbassando il baricentro organizzativo” secondo i dettami della Lean Organization e, già che ci siamo, eliminando i Muda (lavoro fatto male)

i Processi e l’Architettura aziendale abbassando il baricentro organizzativo secondo i dettami della Lean Organization e, già che ci siamo, eliminando i Muda (lavoro fatto male)")

41

Superare il Gap Ovvero “suddividere” l’azienda in un “Gruppo” di Value Stream (VS), piccole sotto-aziende gestite Beyond the Budget da degli “Owner” L’azienda si viene allora a configurare come una Holding (virtuale) che gestisce il Gruppo dei VS

che gestisce il Gruppo dei VS.")

42

Il sistema budgetario Limiti

43

Limiti del budget “classico”

Il sistema budgetario, oltre al problema del Gap decisionale, ha poi evidenti limiti “tutti suoi”: Gli indicatori monetari riescono a descrivere con un’unica unità di misura molti fenomeni, ma non riescono a descriverli tutti, ad esempio la mancata satisfaction dei clienti e/o i Muda

44

Limiti del budget “classico”

È necessario utilizzare anche indicatori non monetari di tipo Lead (anticipatori) Oltretutto, per ridurre i costi di calcolo, spesso i valori usati nei Budget non sono degli “standard” ma semplici estrapolazioni di risultati passati

Oltretutto, per ridurre i costi di calcolo, spesso i valori usati nei Budget non sono degli standard ma semplici estrapolazioni di risultati passati.")

45

Limiti del budget “classico”

Essendo incentrato sulle “responsabilità”: Promuove la competizione, più che il lavoro di squadra Trascura gli aspetti dell’autocontrollo e della Satisfaction delle Risorse Umane È rigido, definito per orizzonti “contabili” (perché la sola base annua tradotta in mesi?) e mal si adatta alle attuali dinamiche competitive E quindi, quasi mai, riesce a tradurre le strategie in azione

e mal si adatta alle attuali dinamiche competitive. E quindi, quasi mai, riesce a tradurre le strategie in azione.")

46

Limiti del budget “classico”

In pratica il sistema dei Budget è un “Framework” ideato quasi 100 anni fa per aziende e per sistemi competitivi ben diversi da quelli attuali

47

Limiti del budget “classico”

I limiti della gestione budgetaria classica si possono riassumere nelle parole, per la verità un po’ troppo “pro domo sua”, di J. Welch (noto CEO di General Electric): Il budget è la piaga delle imprese americane Non sarebbe mai dovuto esistere … preparare un budget è un esercizio di minimizzazione Si ottiene sempre il minimo da tutti perché tutti si sforzano di ottenere il numero più basso

: Il budget è la piaga delle imprese americane. Non sarebbe mai dovuto esistere … preparare un budget è un esercizio di minimizzazione. Si ottiene sempre il minimo da tutti perché tutti si sforzano di ottenere il numero più basso.")

48

Limiti del budget “classico”

O nelle parole di B. Lutz ex presidente della Chrysler Corporation: I budget sono strumenti di repressione anziché di innovazione

49

Limiti del budget “classico”

Od in quelle di B. Bogsnes vicepresidente della Capogruppo di Borealis grossa società petrolchimica danese: Il tradizionale processo di budgeting promuove la centralizzazione delle decisioni e delle responsabilità, fa del controllo finanziario autunnale un evento annuale, assorbe risorse significative in tutta l’organizzazione e …. funge da barriera nei confronti della reattività verso il cliente

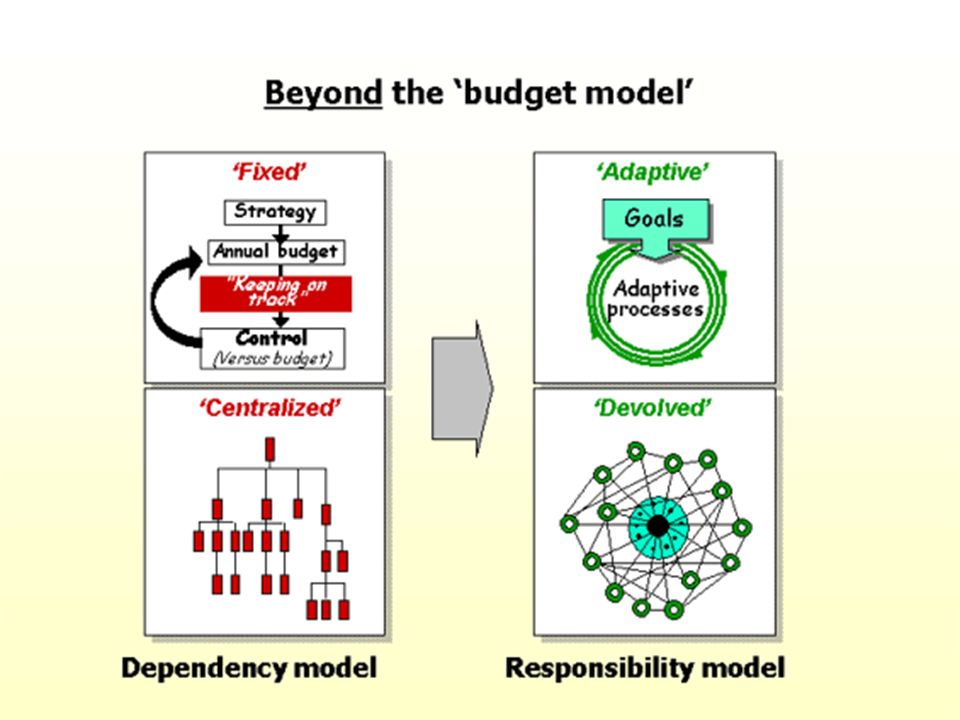

50

L’evoluzione Viste le carenze del sistema budgetario si dovrebbe “andare oltre” Beyond the Budget

51

Per tradurre le Strategie in operatività: il Beyond the Budget

Un sistema innovativo Per tradurre le Strategie in operatività: il Beyond the Budget

52

Beyond the Budget Da alcuni anni si sostiene infatti che il Controllo di Gestione, visti i limiti del Budget, dovrebbe evolvere verso un sistema che utilizzi: Indicatori e obiettivi diversificati (non solo monetari come nel Budget), coordinati e bilanciati fra loro Vista l’attuale dinamica competitiva, modalità flessibili di controllo basate sul riadattamento continuo e non sul raggiungimento di valori rigidi predefiniti su base annua (keeping on track)

, coordinati e bilanciati fra loro. Vista l’attuale dinamica competitiva, modalità flessibili di controllo basate sul riadattamento continuo e non sul raggiungimento di valori rigidi predefiniti su base annua (keeping on track)")

53

Beyond the Budget Responsabilità delegate verso il basso (devolution of responsibility) con modifica “lean organization-empowerment” della struttura organizzativa Si veda (British Beyond Budgeting Round Table)

con modifica lean organization-empowerment della struttura organizzativa. Si veda (British Beyond Budgeting Round Table)")

55

Beyond the Budget Come si fa a tradurre le scelte strategiche “adattative” (i Goals), necessarie per rispondere a un ambiente in continua e rapida evoluzione, in piani operativi?

, necessarie per rispondere a un ambiente in continua e rapida evoluzione, in piani operativi")

56

Beyond the Budget Si utilizzano:

Adeguati frameworks per definire un insieme dinamico di Indicatori diversificati, coordinati e bilanciati quali, ad esempio: “Hoshin Kanri”, framework giapponese che scompone Top-down e ricompone Bottom-up un insieme coordinato (a matrice) di indicatori CSF/KPI secondo il metodo PDCA, con tecniche di Concurrent Engineering

di indicatori CSF/KPI secondo il metodo PDCA, con tecniche di Concurrent Engineering.")

57

Beyond the Budget “BSC-Balanced Scorecard”, framework americano che utilizza un insieme “diversificato e coordinato” di indicatori raggruppati in 4 ottiche secondo dei “Temi Strategici” Nel seguito si utilizzerà la BSC Ragionevoli previsioni economico- finanziarie trimestrali (non i classici standard annuali “on track” del Budget). Le previsioni sono, ad esempio, trimestrali “a rotolamento” su un orizzonte di 15 mesi

. Le previsioni sono, ad esempio, trimestrali a rotolamento su un orizzonte di 15 mesi.")

58

Beyond the Budget In base alle previsioni si prenderanno adeguate decisioni riguardo: ai costi discrezionali “non operativi” quali ricerca e sviluppo, campagne promozionali, consulenze, …. al “costo opportunità” per la valutazione degli investimenti

59

Riprendiamo il “Caso” La situazione AS IS

60

I Processi AS IS “Sporchiamoci” (Learning by Doing) le mani in produzione D’altra parte chi è tecnicamente in grado di sporcarsi le mani in produzione fra i tre soli consulenti che le PMI generalmente utilizzano: I commercialisti ? Gli avvocati ? Gli ingegneri gestionali/informatici ?

61

I Processi AS IS L’azienda, per produrre i due prodotti A e B, utilizza, seppure con sequenza diversa, 9 macchine di tre tipi Ogni macchina è servita da due persone Le macchine sono disposte in tre reparti, come da successivo schema

62

L’attuale layout “per reparti”

Magazzino MP Magazzino spedizioni Reparto manutenzione Reparto I° Reparto III° Reparto II°

63

“Reparto” ? Vi ricorda qualcosa ?

66

Altri esempi di reparti

67

Il ciclo AS IS Nel caso in esame ogni macchina è servita da due operatori: uno inserisce il materiale da un lato macchina, prelevandolo da un contenitore portato da un carrellista l’altro lo prende dopo la lavorazione e prepara il contenitore che un carrellista porterà alla lavorazione successiva (Routing)

")

68

Routing Prodotto A Prodotto B 1 2 3 1 2 3

69

Movimenti del materiale

Proviamo a rappresentare le “traiettorie” del materiale ovvero i trasporti fatti dai carrellisti

70

Il Diagramma a “spaghetti”

Magazzino MP Magazzino spedizioni Reparto manutenzione Reparto I° Reparto III° Reparto II° B A Il Diagramma a “spaghetti”

71

Dati tecnici Si producono 10.000 pezzi/anno di A e 5.000 di B

Il tempo di lavoro manuale di A è di 1h/pezzo (totale ore/anno) Quello di B è di 3 ore/pezzo (totale ore/anno)

Quello di B è di 3 ore/pezzo (totale ore/anno)")

72

Pianificazione della produzione

La produzione è già fatta a piccoli lotti “economici” (in quanto si ammortizzano i costi del set-up) del tipo mix micro - mix macro Si producono 50 pezzi/giorno di A e 25 di B Le macchine sono riattrezzate per passare da un prodotto all’altro

del tipo mix micro - mix macro. Si producono 50 pezzi/giorno di A e 25 di B. Le macchine sono riattrezzate per passare da un prodotto all’altro.")

73

Gli operai Si utilizzano 18 operai (2 x 9 macchine) che lavorano 153 ore/giorno (si utilizza lo straordinario per 0,5 ore x persona x giorno) di cui 125 sono MoD ( ore x anno) e 28 “indirette” (5.600 ore x anno) Le ore indirette sono dovute alle 6 cause OEE (Overall Equipment Effectiveness) che è del 81%

che lavorano 153 ore/giorno (si utilizza lo straordinario per 0,5 ore x persona x giorno) di cui 125 sono MoD ( ore x anno) e 28 indirette (5.600 ore x anno) Le ore indirette sono dovute alle 6 cause OEE (Overall Equipment Effectiveness) che è del 81%")

74

Le sei perdite OEE Coefficiente Operativo Coefficiente di Performance

Fermate per attività di set-up Fermate per manutenzione Coefficiente di Performance Microfermate Rallentamenti Coefficiente di Qualità Scarsa qualità all'avvio Correzione difetti a regime Sono “Muda” ma l’azienda …. non lo sa perché non conosce il Lean (nello specifico l’OEE ed il TPM)!

!")

75

Altro personale Ci sono 5 persone al Commerciale

Ci sono infine quelli che lavorano nei M&SP (Management & Support Processes – sono Muda, ma al solito l’azienda non lo sa): N. 2 operai alla logistica (trasporti interni) N. 2 operai alla manutenzione macchine N. 2 operai al controllo qualità + riparazione prodotti N. 4 impiegati in Amministrazione N. 2 impiegati (capo e “pianificatore MRP”) alle Operations

: N. 2 operai alla logistica (trasporti interni) N. 2 operai alla manutenzione macchine. N. 2 operai al controllo qualità + riparazione prodotti. N. 4 impiegati in Amministrazione. N. 2 impiegati (capo e pianificatore MRP ) alle Operations.")

76

Vendite VS Produzione Secondo il Direttore Commerciale si potrebbe vendere molto di più sia di A che di B (non ci sono vincoli di mercato) La Capacità produttiva (macchine e operai) è però satura e quindi, secondo il Direttore Operations, o si investe in nuovo personale ed in nuove macchine o non si potrà aumentare la produzione ma solo cambiare il mix

è però satura e quindi, secondo il Direttore Operations, o si investe in nuovo personale ed in nuove macchine o non si potrà aumentare la produzione ma solo cambiare il mix.")

77

Aumento produzione Non si può investire in nuovo personale ed in nuove macchine perché l’imprenditore non vuole, sia per un problema di spazio sia, soprattutto, perché ….. …. non ci sono soldi!! Si può solo cambiare il mix !! Da cui la domanda iniziale del Titolare al consulente

78

Lean Thinking Ohi ohi … quanti Muda !!!!!

Chi ha un DNA Lean li vede immediatamente (chi ha un DNA classico ovvero Smithian-Tayloristico no!) Prima di fare la nostra proposta ragioniamo allora di Lean in particolare di VS (Value Stream) Management

Prima di fare la nostra proposta ragioniamo allora di Lean in particolare di VS (Value Stream) Management.")

79

Aspetti organizzativi del Lean Thinking

La Lean Organization Aspetti organizzativi del Lean Thinking

80

Value Stream Il VSM (Value Stream Management) è l’aspetto organizzativo del Lean Thinking Nei VS il flusso degli elementi in produzione scorre senza interruzioni, per ogni “famiglia di prodotti”, dalle attività iniziali fino alla consegna al cliente

81

Identificare i Value Stream

Un'azienda può produrre infatti solamente un prodotto, oppure alcuni, oppure una gamma di prodotti simili, oppure parecchie gamme di prodotti Come si identificano le “famiglie” che specificano i VS ?

82

Identificare i Value Stream

Generalmente (se ne vedrà però l’evoluzione “estrema”) si identificano dal Processo Produttivo che origina come output un prodotto o una gamma di prodotti simili (ma, in generale, anche un servizio - o un prodotto e un servizio.... simili) Si parte cioè dalla produzione (dal Routing)

si identificano dal Processo Produttivo che origina come output un prodotto o una gamma di prodotti simili (ma, in generale, anche un servizio - o un prodotto e un servizio.... simili) Si parte cioè dalla produzione (dal Routing)")

83

Lavorazione 1 Lavorazione 2 Lavorazione 3 Ad esempio

84

Lavorazione 1 Lavorazione 2 Lavorazione 3 Fam. 1 Fam. 2

85

Identificare i Value Stream

Il “cuore” di un VS é quindi il sotto processo produttivo (comprendente tutte le stazioni di processo, linee di produzione, ecc.) necessario per produrre quel certo output con quel Routing

necessario per produrre quel certo output con quel Routing.")

86

Identificare i Value Stream

Tradizionalmente, nella Lean Production, si considera che un VS cominci nella zona di ricevimento materiali e finisca nella zona spedizioni (Manufacturing Value Stream) Tuttavia, in ottica del VS “estremo”, un VS comincia con le esigenze dei clienti e finisce con la loro soddisfazione (deve cioè essere un processo end to end)

Tuttavia, in ottica del VS estremo , un VS comincia con le esigenze dei clienti e finisce con la loro soddisfazione (deve cioè essere un processo end to end)")

87

Value Stream Il Value Stream non dovrebbe cioè riguardare la sola produzione Dovrebbe essere esteso anche a monte e a valle del processo produttivo in quanto, in relazione all’attuale dinamica competitiva, si devono migliorare/innovare continuamente: gli obiettivi strategici il progetto della famiglia dei prodotti

88

Value Stream il processo operativo end to end complessivo e, quindi:

qualità acquisti consegne produzione customer service …

89

Nota sulla strategia Gli obiettivi strategici legati alla nascita o ad “importanti” cambiamenti dei Value Stream sono ovviamente “decisioni” della Direzione L’aggiornamento ed il miglioramento continuo sono compiti dei Team che gestiscono i Value Stream

90

Nota sulla Progettazione

Il Lean Design/Development (Carry Over; Concurrent Engineering; Visual Workflow; Agile Development; Obeya; ….) sta cambiando il modo di Progettare i Prodotti/Processi per riuscire a sentire e gestire meglio“la Voce” del Cliente riducendo fortemente il Time to Market Di seguito, nel Reengineering dei Processi del Caso, si utilizzerà il framework Scrum (metodologie Agili) generalmente utilizzato nella progettazione SW

sta cambiando il modo di Progettare i Prodotti/Processi per riuscire a sentire e gestire meglio la Voce del Cliente riducendo fortemente il Time to Market. Di seguito, nel Reengineering dei Processi del Caso, si utilizzerà il framework Scrum (metodologie Agili) generalmente utilizzato nella progettazione SW.")

91

Value Stream I team che gestiscono i Value Stream, sia delle aziende manifatturiere che di quelle di servizio, dovrebbero in pratica svolgere tutte le attività a Valore della “Freccia” del Porter nella moderna accezione di APQC (noto framework di classificazione dei Processi) Develop & Manage Products & Services 3.0 Market & Sell Products & Services 1.0 Develop Vision & Strategy 4.0 Deliver Products & Services 5.0 Manage Customer Service

2.0 Develop & Manage Products & Services. 3.0 Market & Sell Products & Services. 1.0 Develop Vision & Strategy. 4.0 Deliver Products & Services. 5.0 Manage Customer Service.")

92

Value Stream In particolare quindi …. non solo Value Stream di Produzione ma anche Value Stream di Gestione Strategica e di Progettazione (processi 1.0 e 2.0) !!

!!")

93

Value Stream Le aziende svolgono anche dei Processi di Management e di Supporto (per quelli a Valore)

")

94

Sempre con riferimento a APQC

95

Ma il Lean (ed il Porter) ci dice …

... che le sole attività a Valore per il cliente sono quelle dei Processi dal 1 al 5 della freccia Le attività dei M&SP sono quindi MUDA in quanto il cliente …. non vorrebbe pagarle

96

Value Stream Organization

La struttura organizzativa Lean che si utilizza con i VS è a “matrice forte” in quanto i Responsabili dei Processi devono essere degli “Owner” (come comportamento anche se non di sostanza) Generalmente si fa riferimento a quella proposta da Womack Quella del VS “estremo” ne è la logica evoluzione

Generalmente si fa riferimento a quella proposta da Womack. Quella del VS estremo ne è la logica evoluzione.")

97

L’organizzazione di Womack

Proc. Man. & Supp. Comitato Owner Owner dei Processi PM&S Process D Lean Process Gestione della “Holding Virtuale” 1.0 2.0 3.0 4.0 5.0 V. Stream A V. Stream V. Stream B V. Stream C (nuovo progetto) L’organizzazione di Womack

L’organizzazione di Womack.")

98

La struttura di Womack I Value Stream non dovrebbero avere Risorse (persone e macchine) in comune altrimenti, necessariamente, si genererebbero Muda (lotti e attese) per la inevitabile utilizzazione intermittente Devono inoltre, per essere più flessibili alla dinamica ambientale, avere volumi limitati: i grossi volumi si gestiscono con più VS in parallelo

in comune altrimenti, necessariamente, si genererebbero Muda (lotti e attese) per la inevitabile utilizzazione intermittente. Devono inoltre, per essere più flessibili alla dinamica ambientale, avere volumi limitati: i grossi volumi si gestiscono con più VS in parallelo.")

99

La struttura di Womack A volte si utilizza la rappresentazione a “tubo” per evidenziare la necessità di operare a flussi separati I VS possono quindi essere visti come delle “sotto aziende” a volumi limitati, autonome, coordinate da una Holding Virtuale

100

La struttura di Womack Nascono ovviamente due problemi:

Professionalità “interfunzionale” degli addetti ai Team dei VS Utilizzazione di macchine “piccole” (non vecchie) adatte ai “limitati” volumi produttivi dei VS (abolizione dei “Monumenti”)

adatte ai limitati volumi produttivi dei VS (abolizione dei Monumenti )")

101

I M&SP I M&SP, come s’è detto, non essendo a Valore per il Cliente sono Muda Per il VSM “estremo” devono allora essere: chiusi ed i servizi acquistati dall’esterno “pagati”, per loro scelta autonoma, dagli Owner dei VS come dei veri e propri consulenti/fornitori esterni vendere anche a terzi i loro servizi per diventare a loro volta dei veri e propri VS

102

Il Gruppo dei Processi (VS estremo)

Comitato Owner Owner dei Processi D Gestione della “Holding Virtuale” 1.0 2.0 3.0 4.0 5.0 V. Stream A V. Stream V. Stream B V. Stream C (nuovo prodotto) V. Stream D (M&S P) Il Gruppo dei Processi (VS estremo)

V. Stream D (M&S P) Il Gruppo dei Processi (VS estremo)")

103

I Processi AS IS ed il loro Reengineering

Il Caso I Processi AS IS ed il loro Reengineering

104

I processi dall’azienda del Caso

Sono : Vendita e produzione (con Muda) di A (Value Stream) Vendita e produzione (con Muda) di B (Value Stream) Riattrezzaggio per passare da produrre A a B e viceversa (Muda) da eliminare ! Controllo qualità (Muda) da eliminare ! Manutenzione (Muda) da eliminare ! Amministrazione (Muda) da riorganizzare !

di A (Value Stream) Vendita e produzione (con Muda) di B (Value Stream) Riattrezzaggio per passare da produrre A a B e viceversa (Muda) da eliminare ! Controllo qualità (Muda) da eliminare ! Manutenzione (Muda) da eliminare ! Amministrazione (Muda) da riorganizzare !")

105

Il Reengineering Mettiamo le mani sui Processi (facciamone il Reengineering) “utilizzando Scrum (Framework di Lean Project Management)” In tal caso il Product Owner è il Titolare che, insieme ai consulenti, costruisce il suo Backlog

106

Product Backlog (Requisiti)

Riorganizzare l’azienda in due Manufacturing VS (A e B) + la Holding Virtuale che gestisce i M&SP (I° trimestre) Riorganizzare l’azienda in due VS integrati + la Holding Virtuale che gestisce solamente “la finanza” (successivo trimestre)

+ la Holding Virtuale che gestisce i M&SP (I° trimestre) Riorganizzare l’azienda in due VS integrati + la Holding Virtuale che gestisce solamente la finanza (successivo trimestre)")

107

Release Burndown 100% 50% 2 4 6 Mesi

108

I° Sprint Per arrivare (in questa presentazione) a un risultato significativo si utilizzano “Sprint lunghi” (1 trimestre) In realtà gli Sprint del Lean (e dello Scrum) dovrebbero durare molto meno con risultati più limitati Generalmente si utilizzano i Kaizen Sprint ovvero le settimane Kaizen che durano …. una settimana

dovrebbero durare molto meno con risultati più limitati. Generalmente si utilizzano i Kaizen Sprint ovvero le settimane Kaizen che durano …. una settimana.")

109

I° Sprint Riorganizzare, in un trimestre, l’azienda in due Manufacturing VS (A e B) + la Holding

+ la Holding")

110

I° Sprint Backlog Requisito: riorganizzare l’azienda in due Manufacturing VS (A e B) Attività da fare: Scegliere e formare al Lean i due Lean Master (capo e vice capo operations?) – 1 settimana Dall’AS IS al TO BE Progettare (Value Stream Mapping) i nuovi processi – 1 settimana

– 1 settimana. Dall’AS IS al TO BE. Progettare (Value Stream Mapping) i nuovi processi – 1 settimana.")

111

I° Sprint Backlog Implementare

Spiegare il Reengineering alle persone – fuori orario Destinare personale operativo e macchine ai due VS – fuori orario Cambiare il Layout - 1 sabato Convertirsi al TPM – 1 trimestre (si potrebbero utilizzare successive fasi settimanali quali: introdurre le 5 S, addestrare gli operai a piccoli interventi di manutenzione, ..)

")

112

I° Sprint (esempio) I Lean Master decidono (fra di loro ed il titolare accetta) quali persone e quali macchine destinare ai due VS: 3 macchine e, quindi, 6 operai al VS A 6 macchine e, quindi, 12 operai al VS B I LM con i rispettivi operai cambiano (il Sabato) il Layout

il Layout.")

113

Magazzino PF e Spedizioni

Quale Layout ? Ovviamente a “Celle a U” (una tecnica Lean): si risparmiano spazio e spostamenti e si può introdurre l’One Piece Flow (obiettivo Lean) Magazzino MP Magazzino PF e Spedizioni Reparto Manutenzione VS B VS A

: si risparmiano spazio e spostamenti e si può introdurre l’One Piece Flow (obiettivo Lean) Magazzino MP. Magazzino PF e Spedizioni. Reparto Manutenzione. VS B. VS A.")

114

Quale flusso ? One Piece Flow ovvero un pezzo alla volta che entra nella prima macchina del ciclo, passa tramite rulli (?) alla seconda macchina e poi alla terza

alla seconda macchina e poi alla terza.")

115

Quale flusso ? Si “vede” subito come la produttività aumenti fortemente (il sistema usato è Chaku Chaku): Ogni operaio, in sequenza, prende il pezzo dal contenitore, lo inserisce/preleva dalla prima macchina e lo sposta tramite rulliera alla seconda macchina Lo inserisce/ preleva dalla seconda macchina e lo porta tramite rulliera alla terza Lo inserisce/ preleva dalla terza macchina e lo mette nel contenitore per la consegna

116

Magazzino PF e Spedizioni

Quanti operai ? 9 operai (3 per linea che si “inseguono”) Magazzino MP Magazzino PF e Spedizioni Reparto Manutenzione VS B VS A

Magazzino MP. Magazzino PF e Spedizioni. Reparto Manutenzione. VS B. VS A.")

117

Operai Nel nostro caso si “liberano” 9 operai (su 18)

Cosa fare? Si licenziano? Ovviamente no! Questo è un Principio fondamentale del Lean Poiché si sa a priori che con il Lean si libererà del personale bisogna avere le idee chiare, prima del Reengineering, sul chi e sul come utilizzarlo

118

Operai Nel Caso in esame la Direzione “decide” di utilizzare la capacità liberata ricorrendo a un secondo turno: si può così raddoppiare la produzione in quanto non ci sono vincoli di mercato! Purtroppo la realtà non è mai così bella e così semplice ma con nuovi prodotti e bassi Time to Market (tramite il Lean Product Development ) …. si può migliorare molto !

…. si può migliorare molto !")

119

Problemi? Verrà accettata la nuova organizzazione a VS ? Su due turni?

È un problema di Change Management Cambiare la “testa” e le abitudini delle persone (magari sindacalizzate) è, al solito, il problema vero del Lean come di altre modalità riorganizzative (ERP; CRM; …)

è, al solito, il problema vero del Lean come di altre modalità riorganizzative (ERP; CRM; …)")

120

Change Management Un po’ di formazione (per dimostrare che i carichi di lavoro, eliminando i Muda, restano gli stessi o addirittura diminuiscono), un po’ di marketing interno, l’eliminazione degli straordinari e ….. un sostanzioso aumento (+ 20%?) dei salari possono ben far raggiungere l’obiettivo !

, un po’ di marketing interno, l’eliminazione degli straordinari e ….. un sostanzioso aumento (+ 20% ) dei salari possono ben far raggiungere l’obiettivo !")

121

Floware - Aspetti Informatici

Il Lean Control Floware - Aspetti Informatici

122

Gli indicatori Una volta riorganizzati i manufacturing VS si deve mettere a punto e utilizzare un adatto sistema informativo, per gestirli tramite opportuni Indicatori

123

Indicatori per il Lean IT

È un tema centrale per le IT dell’azienda : in relazione alla gestione Lean (pull), alla tipologia di indicatori e alle modalità di visualizzazione il sistema IT cambia infatti profondamente

, alla tipologia di indicatori e alle modalità di visualizzazione il sistema IT cambia infatti profondamente.")

124

Strategie esplicite ed indicatori

Per tenere sotto controllo un Value Stream occorre infatti chiarire e dichiararne clienti e strategia (Tema Strategico) esplicitando Missione e Visione tramite dei “traguardi” strategici (espressi in forma verbale) che devono essere conosciuti (e accettati) da tutto il Team

esplicitando Missione e Visione tramite dei traguardi strategici (espressi in forma verbale) che devono essere conosciuti (e accettati) da tutto il Team.")

125

Strategie esplicite ed indicatori

È ovvio che il Tema Strategico può evolvere nel tempo: Inizialmente in fase di Lean Reengineering sarà più rivolto alla trasformazione In un fase successiva più centrato sui Clienti

126

Strategie esplicite ed indicatori

Si devono però esplicitare, da parte della Direzione (Holding vrtuale): I vincoli da rispettare quali, ad esempio, quelli finanziari (limiti sul fatturato e/o vincoli sui nuovi investimenti tramite il costo opportunità, …) I livelli di rischio accettabili (eliminare clienti rischiosi, …) Le sinergie da ricercare fra VS diversi (nel Comitato degli Owner)

: I vincoli da rispettare quali, ad esempio, quelli finanziari (limiti sul fatturato e/o vincoli sui nuovi investimenti tramite il costo opportunità, …) I livelli di rischio accettabili (eliminare clienti rischiosi, …) Le sinergie da ricercare fra VS diversi (nel Comitato degli Owner)")

127

Strategie esplicite ed indicatori

Si devono poi tradurre traguardi, vincoli e sinergie in Indicatori e Misure (obiettivi quantitativi) sia di tipo strategico sia di tipo operativo per indicare come si desidera che il Value Stream funzioni nel futuro (misure desiderate) e verificare come attualmente sta funzionando (misure attuali)

sia di tipo strategico sia di tipo operativo per indicare come si desidera che il Value Stream funzioni nel futuro (misure desiderate) e verificare come attualmente sta funzionando (misure attuali)")

128

Strategie esplicite ed indicatori

In pratica si può utilizzare, per Visual Control (Andon in gergo Lean) da parte dei Team, un “DashBoard” ad indicazioni multiple, Friendly, su grosso schermo, che sia un’intersezione fra: BSC, per gli aspetti strategici Box Score, prospetto tipico dei Value Stream, per gli aspetti operativi

da parte dei Team, un DashBoard ad indicazioni multiple, Friendly, su grosso schermo, che sia un’intersezione fra: BSC, per gli aspetti strategici. Box Score, prospetto tipico dei Value Stream, per gli aspetti operativi.")

129

Ad esempio

130

La BSC La BSC prevede degli indicatori per quattro ottiche strategiche: Finanziaria Clienti Processi (interni) Sviluppo Tali indicatori devono essere collegati a cascata (causa-effetto) fra di loro in una “Mappa Strategica”

fra di loro in una Mappa Strategica")

131

Prospettiva: Finanziaria Prospettiva: Processi Prospettiva: Sviluppo

Iniziative Valori Obiettivo Valori Attuali Misure Traguardi Prospettiva: Finanziaria Prospettiva: Clienti Prospettiva: Processi Prospettiva: Sviluppo

132

Dalla Strategia all’Operatività

È però necessario “legare” gli indicatori strategici a quelli operativi per superare il Gap fra strategia/tattica e operatività (in questo caso tutte e tre sono gestite dal Team) e per capire se una operatività conforme ai target si riflette effettivamente in miglioramenti strategico/tattici

e per capire se una operatività conforme ai target si riflette effettivamente in miglioramenti strategico/tattici.")

133

Dalla Strategia all’Operatività

Annosa questione: gli indicatori strategico/tattici e quelli operativi devono sempre essere collegati in forma analitica e diretta o possono anche esserlo per via indiretta ? In alcuni casi sono collegati direttamente, ad esempio l’indice EVA è analiticamente collegato ai valori di bilancio e, quindi, ai valori operativi giornalieri

134

Dalla Strategia all’Operatività

In altri casi no, ad esempio: L’indice operativo “ore di formazione sul Lean” non è direttamente e analiticamente collegabile al classico indicatore strategico di “Maturità Culturale Lean” (Maturity Model) L’indice operativo “numero reclami” non è immediatamente collegabile all’indice strategico “% di retention dei clienti”

L’indice operativo numero reclami non è immediatamente collegabile all’indice strategico % di retention dei clienti")

135

Indicatori operativi Data l’attuale dinamica competitiva, la determinazione a consuntivo della performance operativa deve essere: fatta su un periodo corto (generalmente la settimana) calcolata in media su un periodo poco più lungo (ad esempio trimestre) per confrontarla con i traguardi e gli obiettivi delle previsioni trimestrali a rotolamento

calcolata in media su un periodo poco più lungo (ad esempio trimestre) per confrontarla con i traguardi e gli obiettivi delle previsioni trimestrali a rotolamento.")

136

Il Box Score Nella figura successiva viene illustrato un tipico “Box Score” per il Value Stream Management, ossia un quadro sintetico di alcuni indicatori operativi raggruppati in tre aree contrassegnate da colori diversi: misure prestazionali, misure sulla capacità, misure economiche

137

Il Box Score Il Box Score costituisce lo strumento principale di rappresentazione dei dati per il Value Stream Controlling e utilizza la classica tecnica Lean di “Visual Control”

138

Un tradizionale Box Score dei VS

Operational Capacity Financial Un tradizionale Box Score dei VS

139

Il Box Score La frequenza settimanale è ottimale per riuscire a cogliere e a legare in breve tempo i risultati operativi alle azioni intraprese L’obiettivo “long term” identifica, nel nostro caso, i risultati “trimestrali” da raggiungere

140

La Capacità Tra le misure operative nella logica Lean risultano particolarmente importanti le misure di liberazione di Capacità, in quanto si considera la maggiore Capacità Disponibile come un presupposto della crescita aziendale e di conseguenza della crescita di redditività

141

La Capacità Avere Capacità Disponibile, liberare capacità (avere risorse non utilizzate) non è, nella logica del Value Stream Controlling, considerato negativo (come nella Contabilità tradizionale), bensì un presupposto per sostenere la crescita ed aumentare la redditività nel futuro

non è, nella logica del Value Stream Controlling, considerato negativo (come nella Contabilità tradizionale), bensì un presupposto per sostenere la crescita ed aumentare la redditività nel futuro.")

142

Evoluzione Il Box Score dovrebbe però, per quanto detto, tener conto anche della strategia perseguita dal VS ed essere impostato secondo la classica logica della BSC, identificando gli indicatori operativi nelle quattro ottiche insieme agli indicatori strategici

143

Indicatori Strategici

Insieme agli indicatori operativi devono cioè essere presenti, per Visual Control da parte di tutto il Team, anche gli indicatori strategici per verificare se un miglioramento in quelli operativi si traduce effettivamente in un miglioramento di quelli strategici

144

Scenario TO BE (analisi dettagliata)

Business Blue Print Scenario TO BE (analisi dettagliata)

")

145

Traguardi/Obiettivi In relazione agli interventi del I° Sprint gli obiettivi strategici e operativi da riportare nei Box Score, secondo le 4 aree BSC, potrebbero essere i successivi

146

Area Apprendimento e Crescita

147

Area Apprendimento e Crescita

Traguardo Strategico (prossimo trimestre): Attivare la Lean Manufacturing Obiettivo Strategico Far passare le Risorse Umane da una Unconscious a una Conscious Incompetence (in ottica Lean) Obiettivo operativo (formazione/motivazione) Formare le risorse umane al Lean tramite formazione on the Job e …. aumento dei salari Attivare secondo turno

: Attivare la Lean Manufacturing. Obiettivo Strategico. Far passare le Risorse Umane da una Unconscious a una Conscious Incompetence (in ottica Lean) Obiettivo operativo (formazione/motivazione) Formare le risorse umane al Lean tramite formazione on the Job e …. aumento dei salari. Attivare secondo turno.")

148

Area Processi Interni

149

Area Processi Interni Traguardo strategico Obiettivo Strategico:

Riorganizzare Lean i processi produttivi Obiettivo Strategico: Più che raddoppiare la Produzione e migliorare qualità Obiettivi Operativi (fine trimestre): VS A - produrre 500 pezzi/settimana (5 giorni lavorativi). L’attuale produzione è di 250 pezzi VS B - produrre 300 pezzi/settimana (5 giorni lavorativi). L’attuale produzione è di 125 pezzi

: VS A - produrre 500 pezzi/settimana (5 giorni lavorativi). L’attuale produzione è di 250 pezzi. VS B - produrre 300 pezzi/settimana (5 giorni lavorativi). L’attuale produzione è di 125 pezzi.")

150

Produzione di A L’obiettivo è di 500 pezzi su due turni:

In linea teorica, senza le perdite OEE, in una settimana di 5 giorni lavorativi si potrebbe riuscire a produrre anche di più Il tempo settimanale di apertura impianti, su due turni senza straordinari, è di 80 ore (prima era di 42,5 ore) Con 500 pezzi/settimana il tempo Takt è di 9,6 primi (80x60/500)

Con 500 pezzi/settimana il tempo Takt è di 9,6 primi (80x60/500)")

151

Produzione di A Il tempo di ciclo manuale con 3 operai è pertanto 9,6x3 = 28,8 primi Con il layout ed il ciclo previsti ce la facciamo? Quali accorgimenti e piccole attrezzature dobbiamo introdurre ?

152

Produzione di B L’obiettivo è di produrre 300 pezzi alla settimana

Il tempo settimanale disponibile, su due turni senza straordinari, è di 80 ore Il tempo Takt è pertanto di 16 primi

153

Produzione di B Il tempo di ciclo manuale con 3 operai è pertanto 16x3 = 48 primi Con il layout ed il ciclo previsti ce la facciamo? Quali accorgimenti e piccole attrezzature dobbiamo introdurre ?

154

Produzione A e B È chiaro che “eliminare” la prima Perdita OEE (il riattrezzaggio) è immediato Eliminare le altre cinque perdite è un obiettivo di medio termine (trimestre) e richiede l’applicazione dei 5S, del TPM e …. In una fase iniziale la produttività sarà quindi più bassa per poi andare a regime entro la fine del trimestre

e richiede l’applicazione dei 5S, del TPM e …. In una fase iniziale la produttività sarà quindi più bassa per poi andare a regime entro la fine del trimestre.")

155

Capacità La capacità dei processi è vincolata alle macchine disponibili ed è legata alla produzione teorica e a quella effettiva (si veda Box Score) Per A La Capacità disponibile (massima teorica dato il “tempo di apertura impianti” di 80 ore/settimana) è vincolata dal tempo teorico minimo standard di ciclo manuale. Si ipotizza che sia 600 pezzi/settimana (100%)

è vincolata dal tempo teorico minimo standard di ciclo manuale. Si ipotizza che sia 600 pezzi/settimana (100%)")

156

MO indiretta Ovviamente gli addetti alla logistica, alla manutenzione e al controllo qualità mano a mano che ci si converte al Lean saranno sempre più sotto utilizzati (con aumento della Capacità) Mano a mano che si liberano possono essere “messi in attesa” o utilizzati per dare il “cambio” agli altri (non licenziati!)

Mano a mano che si liberano possono essere messi in attesa o utilizzati per dare il cambio agli altri (non licenziati!)")

157

MO indiretta In una fase successiva (sono 6) si può attivare una 4° Linea di produzione (di A e/o di B) su due turni o si può attivare un nuovo tipo di produzione (s’è liberato anche dello spazio)

si può attivare una 4° Linea di produzione (di A e/o di B) su due turni o si può attivare un nuovo tipo di produzione (s’è liberato anche dello spazio)")

158

Area Clienti

159

Area Clienti Traguardo strategico Obiettivo strategico:

Non perdere clienti Obiettivo strategico: Customer retention dall’attuale 90% (ipotesi) al 100% Obiettivo Operativo: Vendere tutta la produzione Non avere più reclami (dagli attuali 5/settimana)

al 100% Obiettivo Operativo: Vendere tutta la produzione. Non avere più reclami (dagli attuali 5/settimana)")

160

Area Economico-finanziaria

161

Area Economico-finanziaria

Traguardo/Obiettivo Strategico: Rendere EVA positivo, possibilmente molto positivo (attualmente vale €/anno) Obiettivi operativi: Si vedano CE e SP previsionali per VS

Obiettivi operativi: Si vedano CE e SP previsionali per VS.")

162

Analisi Blue Print riassunta in Grossi Visori

DashBoard di A Analisi Blue Print riassunta in Grossi Visori

163

Valori strategici (trimestre)

Traguardi Misure Valori attuali Valori obiett. Iniziative Lean Manuf. Livello maturità Unconscious Incompetence Conscious Incompetence Lean Reeng. Prospettiva Apprendim. e Crescita Valori Operativi Valor medio Questa sett. Pross. Sett. Val. obiett. trim. Formazione on the Job 40 ore 300 ore Aumentare stipendio +10% +5% 10% +20 %

164

Valori strategici (trimestre)

Traguardi Misure Valori attuali Valori obiett. Iniziative T. Ciclo man. primi 60 28,8 Lean Reeng. Prospettiva Processi Interni Valori Operativi Valor medio Questa settimana Prossima Settimana. Valori obiettivo trim. Quantità venduta 350 255 300 500 pezzi/set. Investimenti Mantenere attuali Capacità normale 58% 43% 50% 83% Capacità disponibile 100% Capacità improdutt.a 42% 57% 27% % scarti/rilavorazioni 1% 3% 2% 0%

165

Valori strategici (trimestre)

Traguardi Misure Valori attuali Valori obiett. Iniziative Cust. retention % 90% 100% Lean Reeng. Prospettiva Clienti Valori Operativi Valor medio Questa sett. Pross. Sett. Val. obiett. trim. Quantità vendute 255 300 500 pezzi/sett. Reclami 5 4

166

Prospettiva Economico Finanziaria

Valori strategici in € (anno) Traguardi Misure Valore attuale Valore obiett. Iniziative EVA positivo EVA (Holding) Lean Reeng. Valori operativi in € Valor medio Questa sett. Pross. Sett. Val. obiett. trim. Vendite 14.400 14.700 30.000/sett. Costo mat. prime 4.800 4.900 10.000/sett. Costo lavorazioni 7.290 5.270/sett. Marg. lordo VS 2.310 2.510 14.730/sett. Investimenti = ammortamento 1.670/trim. Prospettiva Economico Finanziaria

Traguardi. Misure. Valore attuale. Valore obiett. Iniziative. EVA positivo. EVA (Holding) Lean Reeng. Valori operativi in € Valor medio. Questa sett. Pross. Sett. Val. obiett. trim. Vendite /sett. Costo mat. prime /sett. Costo lavorazioni /sett. Marg. lordo VS /sett. Investimenti. = ammortamento /trim. Prospettiva Economico Finanziaria.")

167

DashBoard di B Si utilizzano gli stessi schemi

168

Riorganizzare l’azienda in due VS integrati

II° Sprint Riorganizzare l’azienda in due VS integrati

169

Premessa Si suddivide l’azienda in due Value Stream Integrati + la Holding Virtuale Un VS integrato è “un’azienda autonoma” in cui si svolgono tutte le attività a Valore della Freccia del Porter comprese quelle strategiche, quelle commerciali, quelle contabili, … La Holding rimane come elemento integratore che gestisce la finanza …. ed eventuali altre sinergie (es. competenze distintive)

")

170

Premessa Perché dividere l’azienda in due VS integrati?

Perché i due mercati/prodotti sono diversi e, quindi, i due VS dovranno essere gestiti in modo “strategicamente e commercialmente” diverso e poi perché ….. ….. i M&SP sono Muda !! In particolare la contabilità deve essere gestita direttamente dal Team che gestisce il VS

171

II° Sprint (1 trimestre) Backlog

Riorganizzare l’azienda in due VS integrati (A e B): Scegliere e formare al Lean i due Lean Master che dovranno diventare gli Owner dei due VS (chi?) – 1 settimana I due Lean Master scelgono e destinano anche il personale commerciale e amministrativo ai due VS – fuori orario

: Scegliere e formare al Lean i due Lean Master che dovranno diventare gli Owner dei due VS (chi ) – 1 settimana. I due Lean Master scelgono e destinano anche il personale commerciale e amministrativo ai due VS – fuori orario.")

172

II° Sprint Backlog I due Lean Master, insieme al titolare, definiscono le linee strategiche del loro VS (Nuovi prodotti/mercati? Nuovi investimenti ?) e le formalizzano nei traguardi/obiettivi della BSC Com’è noto la definizione della Strategia richiede “capacità artistiche”

e le formalizzano nei traguardi/obiettivi della BSC. Com’è noto la definizione della Strategia richiede capacità artistiche")

173

Il II° Sprint Esaminiamo quindi i due VS come fossero due aziende in start up “senza” capitale sociale, finanziate (dietro compenso) dalla Holding, con SP “ereditati” dalla Holding stessa Si suppone di investire per raddoppiare la capacità produttiva di A

dalla Holding, con SP ereditati dalla Holding stessa. Si suppone di investire per raddoppiare la capacità produttiva di A.")

174

Il II° Sprint Si ipotizza di dividere fra loro tutte le risorse fra i due VS Risorse Umane 17 di cui 12 operai (compresi logistica, qualità e manutenzione) + 2 amministrativi + 2 commerciali + 1 tecnico 18 di cui 12 operai + 2 amministrativi + 3 commerciali + 1 tecnico

+ 2 amministrativi + 2 commerciali + 1 tecnico. 18 di cui 12 operai + 2 amministrativi + 3 commerciali + 1 tecnico.")

175

Il II° Sprint Acquisti: Vendite:

Si cercherà di “agire” sui fornitori (Impresa Snella) solo in un successivo sprint Vendite: Si sincronizza meglio la spedizione con la produzione e si riduce/elimina il magazzino PF

solo in un successivo sprint. Vendite: Si sincronizza meglio la spedizione con la produzione e si riduce/elimina il magazzino PF.")

176

Il II° Sprint Macchine:

Si ipotizza di raddoppiare le macchine di A per raddoppiare la produzione Spazio (il capannone rimane della Holding che lo “affitta” ai VS) 50% Il Layout diviene quello oltre riportato e …. si potrebbero lasciare gli uffici

50% Il Layout diviene quello oltre riportato e …. si potrebbero lasciare gli uffici.")

177

Magazzino MP/PF e Spedizioni

Layout VS B VS B Magazzino MP/PF e Spedizioni VS A VS A

178

Il II° Sprint I CE e SP di A e di B e della Holding sono riportati in allegato

179

Value Stream Accounting

180

Accounting Nei VS integrati il calcolo dei costi-ricavi-redditività è oltremodo semplice in quanto i costi rimangono per “origine” (per Processo) Quello che si deve fare per ogni Value Stream è un C.E. e uno S.P. sia a consuntivo che previsionale E, quindi, il Team può verificare la funzionalità del Value Stream con le classiche tecniche di analisi dei bilanci (ad esempio EVA)

")

181

Obiettivi In tal modo, tramite CE e SP attuale e previsionale (target), gli obiettivi in ottica economico-finanziaria sono molto chiari e univoci per Owner e Team dei due Value Stream Volendo calcolare il costo dei prodotti, ma generalmente è inutile, si può ragionevolmente utilizzare il “solito Full Cost” delle fasi iniziali dato semplicemente dai costi totali di VS divisi per la quantità prodotta (è un banale Process Costing)

, gli obiettivi in ottica economico-finanziaria sono molto chiari e univoci per Owner e Team dei due Value Stream. Volendo calcolare il costo dei prodotti, ma generalmente è inutile, si può ragionevolmente utilizzare il solito Full Cost delle fasi iniziali dato semplicemente dai costi totali di VS divisi per la quantità prodotta (è un banale Process Costing)")

182

Obiettivi Non c’è bisogno di Centri di costo, di ripartizione degli Overhead, di TDABC, … né di sistemi informatici particolarmente sofisticati

183

Quale Sistema Informativo ?

184

Quale sistema? Gli Indicatori e la Contabilità devono essere gestiti “autonomamente” da ogni VS Ogni VS, essendo autonomo, dovrebbe essere dotato di un sistema ERP (+ CRM) meglio se di piccole dimensioni + un’adeguato sistema di Business Intelligence per gli Indicatori

meglio se di piccole dimensioni + un’adeguato sistema di Business Intelligence per gli Indicatori.")

185

Quale sistema per i VS? Diventano superflue le Suite complesse come SAP o Oracle che, ovviamente, se le aziende già hanno possono essere convertite Piccoli sistemi quali, ad esempio, Business One di Sap o Dynamics AX di Microsoft o … ? Tali sistemi dovrebbero essere completati con dei microverticali, specifici per VS, e una semplice BI, magari in-Memory (es. Qlikview), per gestire in tempo reale gli Indicatori dei Dashboard

, per gestire in tempo reale gli Indicatori dei Dashboard.")

186

Contabilità Finanziaria

La Contabilità Finanziaria della Holding, per redigere i Bilanci civilistici e fiscali, utilizzerà invece le tecniche di “consolidamento” che sono presenti oltre che nei grossi SW anche nei “piccoli” ERP

187

Domande?

Presentazioni simili

>")