Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Osservatorio Provinciale sulle Cooperative Sociale: Progetto “Rating”

DI GORIZIA Prof. Maurizio Polato Dott. Stefano Faè Provincia di Gorizia – 27 Giugno 2007 Fare clic per aggiungere note

2

Modello di “Rating” per le Coop. Sociali della Prov. di GORIZIA

La scheda analitica di valutazione dell’equilibrio economico finanziario Rating e Basilea 2 Rating o Posizionamento relativo? Dal Posizionamento ad una stima della PD

3

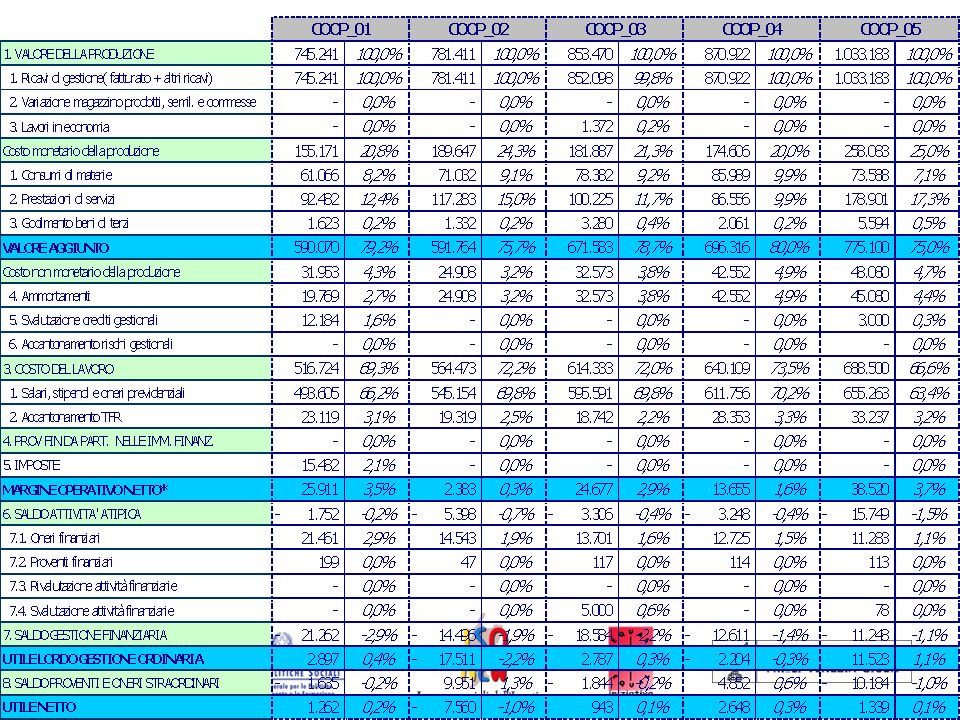

Scheda valutativa dell’equilibrio economico finanziario della coop: Composizione

La scheda valutativa dell’equilibrio economico finanziario e patrimoniale della cooperativa si compone di diverse sezioni dedicate alla: riclassificazione delle poste del conto economico e dello stato patrimoniale; variazione delle principali grandezze economiche/patrimoniali; analisi dei flussi finanziari e dei principali indicatori di bilancio; analisi delle informazioni integrative desunte dai questionari.

4

Scheda valutativa dell’equilibrio economico finanziario della coop: Composizione

Nella riclassificazione delle poste di bilancio è stato impiegato il criterio della “pertinenza gestionale” al fine di porre in risalto: la destinazione economica degli investimenti; le attività al servizio della gestione operativa caratteristica della cooperativa; le specificità economico finanziarie delle cooperative.

7

Scheda valutativa dell’equilibrio economico finanziario della coop: Composizione

8

Scheda valutativa dell’equilibrio economico finanziario della coop: Indicatori

9

Scheda valutativa dell’equilibrio economico finanziario della coop: Indicatori

Fatturato/Break even point: Fatturato/capitale investito gestionale: Ciclo monetario:

10

Scheda valutativa dell’equilibrio economico finanziario della coop: Indicatori

MON*/Fatturato: OF/MOL*: Spread=ROI- (OF/CT):

:")

11

Scheda valutativa dell’equilibrio economico finanziario della coop: Indicatori

Indice di indebitamento: Indice di copertura degli immobilizzi:

12

Scheda valutativa dell’equilibrio economico finanziario della coop: Indicatori

13

Scheda valutativa dell’equilibrio economico finanziario della coop: Informazioni questionario

14

Scheda valutativa dell’equilibrio economico finanziario della coop: Grafici

15

Scheda valutativa dell’equilibrio economico finanziario della coop: Grafici

16

Modello di “Rating” per le Coop. Sociali della Prov. di GORIZIA

Rating e Basilea 2 Rating o Posizionamento relativo? Dal Posizionamento ad una stima della PD

17

Modello di “Rating” per le Coop. Sociali della Prov. di GORIZIA

Rating e Basilea 2 Rating o Posizionamento relativo? Dal Posizionamento ad una stima della PD

18

Basilea 2: come si “fabbrica” un rating?

I dati necessari: Dati quantitativi, ad es.: Dati qualitativi, ad es: Indici di bilancio Indici sull’andamento del rapporto Prospettive del settore Discontinuità societarie Il meccanismo di calcolo: Una procedura oggettiva e non arbitraria, che aiuti a non dimenticare nessun aspetto rilevante, eventualmente con un supporto statistico o informatico Il risultato: Un “voto” numerico (o un’etichetta) cui verrà “agganciata” – attraverso l’osservazione nel tempo dei clienti che hanno ricevuto quel voto – una certa probabilità di insolvenza “AAA”

cui verrà agganciata – attraverso l’osservazione nel tempo dei clienti che hanno ricevuto quel voto – una certa probabilità di insolvenza. AAA")

19

Basilea 2: le nuove “regole del gioco”

Già oggi le banche aggiustano i tassi richiesti sui prestiti per compensare i relativi rischi Basilea 2 renderà più diffusa e precisa questa prassi Per ogni credito, il tasso praticato dovrà coprire Le perdite statisticamente attese dall’operazione Il costo del capitale da detenere a fronte del prestito In primo luogo, è bene ricordare che Basilea 2 “non inventa nulla”, ma non fa altro che rendere più sistematici, oggettivi, chiari alcuni meccanismi che qualunque buona banca già conosce. In particolare, Basilea rende più lineare e trasparente la corretta prassi gestionale di richiedere tassi più alti a chi crea i rischi; e di offrire più credito, a tassi più bassi, alle imprese più affidabili, e che accettano di strutturare il prestito in modo più sicuro. Ciò accade perché, avendo sviluppato un sistema di rating interni, per una banca è più facile verificare che il tasso praticato su un’operazione copra le perdite attese dalla stessa ed il costo del capitale necessario per poterla erogare. Le perdite attese non sono altro che il volume di perdite “normalmente”, cioè “statisticamente” connesso a un’operazione. Per esempio, è evidente che una banca che eroga credito a 100 imprese, ognuna con una probabilità di insolvenza del 1%, deve aspettarsi che una di loro (non si sa quale) diventi mediamente insolvente. E deve incorporare nel tasso sui prestiti la copertura di tale perdita. Inoltre, il capitale che Basilea 2 impone di detenere a fronte di un’operazione ha un costo, perché gli azionisti di una banca (visto che stanno rischiando il proprio capitale) pretendono un rendimento più alto di quello richiesto dai depositanti, dagli obbligazionisti o da altri debitori.

diventi mediamente insolvente. E deve incorporare nel tasso sui prestiti la copertura di tale perdita. Inoltre, il capitale che Basilea 2 impone di detenere a fronte di un’operazione ha un costo, perché gli azionisti di una banca (visto che stanno rischiando il proprio capitale) pretendono un rendimento più alto di quello richiesto dai depositanti, dagli obbligazionisti o da altri debitori.")

20

Basilea 2: le nuove “regole del gioco”

Rating Garanzie personali Garanzie reali Forma tecnica Margini inutilizzati Probabilità di insolvenza Speranza di recupero Rischio di aumento nell’importo Durata della operazione Tasso

21

Basilea 2: le nuove “regole del gioco”

Con Basilea 2, rating, garanzie, forma tecnica prescelta, durata diverranno le leve con cui un’impresa potrà ridurre il costo che la banca associa ai suoi prestiti, guadagnando l’accesso a tassi più bassi e a maggiori volumi prestati

22

Modello di “Rating” per le Coop. Sociali della Prov. di GORIZIA

Rating e Basilea 2 Rating o Posizionamento relativo? Dal Posizionamento ad una stima della PD

23

Rating o Posizionamento relativo?

Un modello esplicito di rating tende a sovrapporsi ai modelli di rating elaborati dalle banche. Il problema è quello di fornire informazioni INTEGRATIVE e NON ALTERNATIVE rispetto a quelle dei finanziatori.

24

Rating o Posizionamento relativo?

Un modello esplicito di rating richiede “dati” non facilmente reperibili. Ad esempio: serie storica con adeguata profondità delle COOP fallite e non fallite. Dati relativi ad ambiti di provenienza bancaria (CR, andamento rapporto…) Dati settoriali.

Dati settoriali.")

25

Rating o Posizionamento relativo?

Si è scelto quindi di proporre un “modello di posizionamento” delle singole cooperative basato su opportuni dati di bilancio relativi all’anno I principali step dell’analisi sono stati:

26

Rating o Posizionamento relativo?

Individuazione degli indicatori di riferimento:

27

Rating o Posizionamento relativo?

Eliminazione degli outlier sulla base di un processo di selezione statistica perfezionato in collaborazione con il dipartimento di Statistica della Facoltà di economia dell’Università di Udine Tale processo ha portato all’individuazione di 103 cooperative. L’eliminazione delle cooperative, con valori delle componenti principali spesso fortemente anomali, hanno riguardato 17 casi su 120.

28

Rating o Posizionamento relativo?

Estrazione di 3 “componenti principali” al fine di ridurre gli indicatori di riferimento (le 3 componenti spiegano il 77,3% della variabilità) La correlazione tra indicatori di base e componenti è la seguente: La prima componente è direttamente legato a FATT/CI (0.761) ed inversamente legato a CM (-0.833) la seconda componente è inversamente legato a IND (-0.798) e a OF/MOL ( ); la terza componente è direttamente legata a MON/F (0.810).

La correlazione tra indicatori di base e componenti è la seguente: La prima componente è direttamente legato a FATT/CI (0.761) ed inversamente legato a CM (-0.833) la seconda componente è inversamente legato a IND (-0.798) e a OF/MOL ( ); la terza componente è direttamente legata a MON/F (0.810).")

29

Rating o Posizionamento relativo?

Interpretazione grafica dei risultati Grafici polari per i cinque indicatori di base STANDARDIZZATI Grafici polari per i tre indicatori sintetici (componenti principali) STANDARDIZZATI

STANDARDIZZATI.")

30

Rating o Posizionamento relativo?

Grafici polari per i cinque indicatori di base Coop_000 -4.0 -2.0 0.0 2.0 4.0 Z-RFCI05 Z-CMGG05 Z-RMONF05 Z-ROFMOL05 Z-IIND05

31

Rating o Posizionamento relativo?

Grafici polari per i tre indicatori sintetici Coop_000 -4.0 -2.0 0.0 2.0 4.0 IS1 IS2 IS3

32

Rating o Posizionamento relativo?

Come indicatore assoluto è possibile utilizzare l’area del triangolo individuato. rapportando l’area al valore massimo ammesso dal criterio di selezione (relativo al triangolo più esterno del grafico) determinato nel caso in cui tutti gli indicatori assumono una valore di 4, si ottiene un indicatore relativo.

determinato nel caso in cui tutti gli indicatori assumono una valore di 4, si ottiene un indicatore relativo.")

33

Rating o Posizionamento relativo?

Per l’interpretazione dell’indicatore relativo va segnalato che questo, per costruzione, varia nell’intervallo [0; 1] e assume: valore nullo quando almeno due degli indicatori sintetici assumono il valore -4; valore pari a 0.25 quando tutti i tre indicatori sintetici assumono valore nullo, situazione che rappresenta il caso medio; valore unitario quando il triangolo individuato assume il valore massimo ammesso dal criterio di selezione;

34

Rating o Posizionamento relativo?

Va detto che questo non è l’unico indicatore di tipo relativo calcolabile; infatti, ad esempio è possibile rapportare l’area del triangolo anche al suo massimo effettivo, ossia al valore osservato nell’universo selezionato (IGRME). Entrambi questi indicatori grafici sono però di tipo “compensatorio”, ossia esiste un fenomeno di compensazione tra i valori degli assi per cui valori uguali degli indicatori grafici possono corrispondere a valori diversi degli indicatori sintetici. Dal punto intuitivo è piuttosto facile capirlo poiché esistono infiniti triangoli con la medesima area.

. Entrambi questi indicatori grafici sono però di tipo compensatorio , ossia esiste un fenomeno di compensazione tra i valori degli assi per cui valori uguali degli indicatori grafici possono corrispondere a valori diversi degli indicatori sintetici. Dal punto intuitivo è piuttosto facile capirlo poiché esistono infiniti triangoli con la medesima area.")

35

Rating o Posizionamento relativo?

36

Rating o Posizionamento relativo?

37

Rating o Posizionamento relativo?

38

Rating o Posizionamento relativo?

39

Modello di “Rating” per le Coop. Sociali della Prov. di GORIZIA

Rating e Basilea 2 Rating o Posizionamento relativo? Dal Posizionamento ad una stima della PD

40

Dal Posizionamento ad una stima della PD

Il presupposto è rappresentato dall’ipotesi di poter disporre di una stima circa la complessiva probabilità di default ad 1 anno delle COOP. SOCIALI . Ipotizzando che il tasso di default atteso sia pari, ad esempio, all’1,5%, l’obiettivo è quello di “spalmare” questa misura complessiva sulle diverse classi di rating in modo che: le probabilità di default associate a ciascuna classe di rating garantiscono che la probabilità di default complessiva attesa sia pari alla misura stimata (1,5%); le probabilità di default associate a ciascuna classe di rating si distribuiscono secondo una funzione logistica. le probabilità di default associate a ciascuna classe di rating si distribuiscono in modo da “replicare” in modo abbastanza fedele la distribuzione delle le probabilità di default associate a scale di rating/scoring note (rating di Agenzie Ufficiali).

; le probabilità di default associate a ciascuna classe di rating si distribuiscono secondo una funzione logistica. le probabilità di default associate a ciascuna classe di rating si distribuiscono in modo da replicare in modo abbastanza fedele la distribuzione delle le probabilità di default associate a scale di rating/scoring note (rating di Agenzie Ufficiali).")

41

Dal Posizionamento ad una stima della PD

Il presupposto è rappresentato dall’ipotesi di poter disporre di una stima circa la complessiva probabilità di default ad 1 anno delle COOP. SOCIALI . Tale stima viene estrapolata facendo riferimento ai TASSI DI DECADIMENTO MEDIO relativi al TERZO SETTORE (dati Banca d’Italia).

.")

42

Dal Posizionamento ad una stima della PD

43

Dal Posizionamento ad una stima della PD

44

Dal Posizionamento ad una stima della PD

45

Dal Posizionamento ad una stima della PD

Presentazioni simili

>")