Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La dichiarazione IRAP per le associazioni sportive dilettantistiche in regime 398

Prof. Marco Fava

2

1.MODALITÀ E TERMINI DI PRESENTAZIONE DELLA DICHIARAZIONE IRAP

1.1 Come si presenta 1.2 Dichiarazione presentata tramite servizio telematico 1.3 Quando si presenta

3

Art.1, co.52, L.n. 244 del 27/12/ 2007(legge finanziaria 2008)

1.1. Come si presenta A partire dall’anno 2009 per i redditi del 2008 la dichiarazione IRAP non deve essere più presentata in forma unificata. Art.1, co.52, L.n. 244 del 27/12/ 2007(legge finanziaria 2008) tutti i soggetti IRAP presentano la dichiarazione esclusivamente per via telematica

tutti i soggetti IRAP presentano la dichiarazione esclusivamente per via telematica.")

4

E se la presento lo stesso ad un ufficio postale che mi succede?

Ti becchi una bella sanzione da 258 a euro

5

1.2 Dichiarazione presentata tramite servizio telematico

La dichiarazione da presentare per via telematica all’Agenzia delle Entrate può essere trasmessa: a) direttamente; b) tramite intermediari abilitati.

direttamente; b) tramite intermediari abilitati.")

6

la L. 27/02/2009, N. 14 Articolo 42, comma 7-ter

1.3 Quando si presenta la dichiarazione IRAP deve essere presentata entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta. In verità le istruzioni IRAP 2009 a pag.6 riportano come mese di scadenza il settimo mese successivo alla chiusura del periodo d’imposta ma la L. 27/02/2009, N. 14 Articolo 42, comma 7-ter ha spostato di due mesi (dall’ultimo giorno del settimo mese all’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta) il termine per la presentazione in via telematica della dichiarazione da parte dei soggetti IRES

il termine per la presentazione in via telematica della dichiarazione da parte dei soggetti IRES.")

7

1.3 Quando si presenta Attenzione perché ai fini dell’adempimento della presentazione, non assume rilevanza la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta. Ad esempio, un’associazione, con periodo d’imposta coincidente con l’anno solare, dovrà presentare la dichiarazione per via telematica entro il 30 settembre 2009. Un’associazione invece con periodo d’imposta 1/7/2008 – 30/6/2009 dovrà presentare la dichiarazione IRAP 2009 per via telematica entro il 31 marzo 2010.

8

Determinazione della base imponibile IRAP

Per determinare la base imponibile IRAP della nostra associazione dovremo compilare il QUADRO IE – ENTI NON COMMERCIALI le cui istruzioni vanno da 41 a pag.49

9

Soggetti passivi IRAP Le associazioni sportive dilettantistiche, al verificarsi di alcune condizioni, sono sempre soggette all’IRAP sia che svolgano sia che non svolgano attività commerciale.

10

Soggetti passivi IRAP Attenzione quindi, perché se anche la mia associazione svolge solo attività istituzionale e non ha la partita IVA può darsi che debba presentare lo stesso la dichiarazione IRAP ad esempio perché: Ci sono dipendenti regolarmente assunti, Ci sono collaboratori a progetto ( da non confondersi con i compensi per prestazioni sportive dilettantistiche anche di natura gestionale che sono esclusi dall’IRAP) Sono stati erogati compensi per prestazioni occasionali

Sono stati erogati compensi per prestazioni occasionali.")

11

Vediamo adesso quali sono gli elementi da considerare ai fini IRAP.

In primo luogo è necessario procedere ad una distinzione tra QUELLI RIFERIBILI ALL’ATTIVITÀ COMMERCIALE QUELLI RIFERIBILI ALL’ATTIVITÀ ISTITUZIONALE Attenzione!! questa distinzione è importante perché gli elementi sopra indicati dovranno essere riportati in sezioni diverse del QUADRO IE del modello IRAP 2009

12

1° elemento da considerare ai fini IRAP

IL REDDITO DETERMINATO FORFETTARIAMENTE Es. se la nostra associazione ha conseguito nel 2008 ricavi derivanti da attività commerciali per € ,00, l’ammontare da considerare ai fini IRAP sarà il 3% di ,00 e cioè € ,00 Da riportare nella Sezione III soggetti in regime forfetario Rigo IE34 1.800

13

2° elemento da considerare ai fini IRAP

I COMPENSI PER LE COLLABORAZIONI A PROGETTO Se si riferiscono All’attività Istituzionale All’attività Commerciale Da riportare nella Sezione I Attività non commerciale RIGO IE2 “redditi assimiliti a quelli di lavoro dipendente” Da riportare nella Sezione III soggetti in regime forfetario RIGO IE35 “Retribuzioni compensi ed altre somme”

14

3° elemento da considerare ai fini IRAP

I COMPENSI PER LE PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE Se si riferiscono All’attività Istituzionale All’attività Commerciale Da riportare nella Sezione I Attività non commerciale RIGO IE3 “reddito di lavoro autonomo non esercitato abiltualmente” Da riportare nella Sezione III soggetti in regime forfetario RIGO IE35 “Retribuzioni compensi ed altre somme”

15

4° elemento da considerare ai fini IRAP

LE INDENNITA’ DI TRASFERTA ED I RIMBORSI SPESE FORFETTARI (se riferiti all’attività commerciale) SONO ESCLUSI DALL’IRAP I RIMBORSI SPESE A PIÈ DI LISTA CIOÈ DOCUMENTATI Da riportare nella Sezione III soggetti in regime forfetario RIGO IE35 “Retribuzioni compensi ed altre somme

SONO ESCLUSI DALL’IRAP I RIMBORSI SPESE A PIÈ DI LISTA CIOÈ DOCUMENTATI. Da riportare nella. Sezione III. soggetti in regime forfetario. RIGO IE35. Retribuzioni compensi ed altre somme.")

16

5° elemento da considerare ai fini IRAP

GLI INTERESSI PASSIVI Relativi all’attività commerciale Da riportare nella Sezione III soggetti in regime forfetario RIGO IE36 “Interessi passivi”

17

7° elemento da considerare ai fini IRAP

LA RETRIBUZIONE DEL PERSONALE DIPENDENTE Se si riferisce All’attività Istituzionale All’attività Commerciale Da riportare nella Sezione I Attività non commerciale RIGO IE1 “retribuzioni personale dipendente Da riportare nella Sezione III soggetti in regime forfetario RIGO IE35 “Retribuzioni compensi ed altre somme”

18

Riepilogo base imponibile irap

DUNQUE LA BASE IMPONIBILE IRAP SI OTTIENE SOMMANDO: IL REDDITO DETERMINATO FORFETTARIAMENTE (NEL CASO SOPRA IPOTIZZATO DI RICAVI DERIVANTI DA ATTIVITA’ COMMERCIALI PER € DOBBIAMO CONSIDERARE IL 3% E CIOÈ €.1800,00) I COMPENSI PER LE COLLABORAZIONI COORDINATE E CONTINUATIVE; I COMPENSI PER LE PRESTAZIONII DI LAVORO AUTONOMO OCCASIONALE; LE INDENNITA’ DI TRASFERTA ED I RIMBORSI SPESE FORFETTARI (SONO ESCLUSI DALL’IRAP I RIMBORSI SPESE A PIÈ DI LISTA CIOÈ DOCUMENTATI); GLI INTERESSI PASSIVI; LA RETRIBUZIONE DEL PERSONALE DIPENDENTE

I COMPENSI PER LE COLLABORAZIONI COORDINATE E CONTINUATIVE; I COMPENSI PER LE PRESTAZIONII DI LAVORO AUTONOMO OCCASIONALE; LE INDENNITA’ DI TRASFERTA ED I RIMBORSI SPESE FORFETTARI (SONO ESCLUSI DALL’IRAP I RIMBORSI SPESE A PIÈ DI LISTA CIOÈ DOCUMENTATI); GLI INTERESSI PASSIVI; LA RETRIBUZIONE DEL PERSONALE DIPENDENTE.")

19

Dalla base imponibile determinata sommando i 7 elementi sopra indicati, dobbiamo dedurre una somma pari a : Se l’imponibile IRAP è compreso tra € ,91 e € ,91 €.1.850,00 Se l’imponibile IRAP è compreso tra € ,91 e € ,91 €.3.700,00 Se l’imponibile IRAP è compreso tra € ,91 e € ,91 €.5.500,00 Se l’imponibile IRAP è inferiore a € ,91 €.7.350,00

20

Passando alla compilazione del modello IRAP ENC, osserviamo che la sezioni che ci interessano sono 2 e precisamente la “Sezione I Enti Privati non commerciali” e “Sezione III soggetti in regime forfetario”

21

Esempio calcolo dell’Irap

Supponiamo che la nostra associazione sportiva dilettantistica “Atletica Teramana” abbia: conseguito proventi di natura commerciale pari a € ,00 erogato compensi per Prestazioni Occasionali di lavoro autonomo pari a € ,00 di cui 5000,00 relativi all’attività istituzionale 5000,00 relativi all’attività commerciale

22

Esempio calcolo dell’Irap

11.800,00 totale -7.350,00 MENO DETRAZIONE 4.450,00 IMPONIBILE 214,00 4.450 x 4,82%= IRAP 10.000,00 Compensi occasionali 1.800,00 x 3% = Ricavi commerciali CALCOLO n.b. è stata considerata l’aliquota vigente in Abruzzo pari al 4,82% Tieni presente che l’aliquota ordinaria è il 3,90%

23

Vediamo la compilazione del modello

24

Riportare i compensi occasionali riferibili all’attività istituzionale

5.000 5.000 segue

25

Riportare i compensi occasionali riferibili all’attività commerciale

Riportare il reddito da attività commerciale determinato forfetariamente 1.800 5.000 Riportare i compensi occasionali riferibili all’attività commerciale 6.800

26

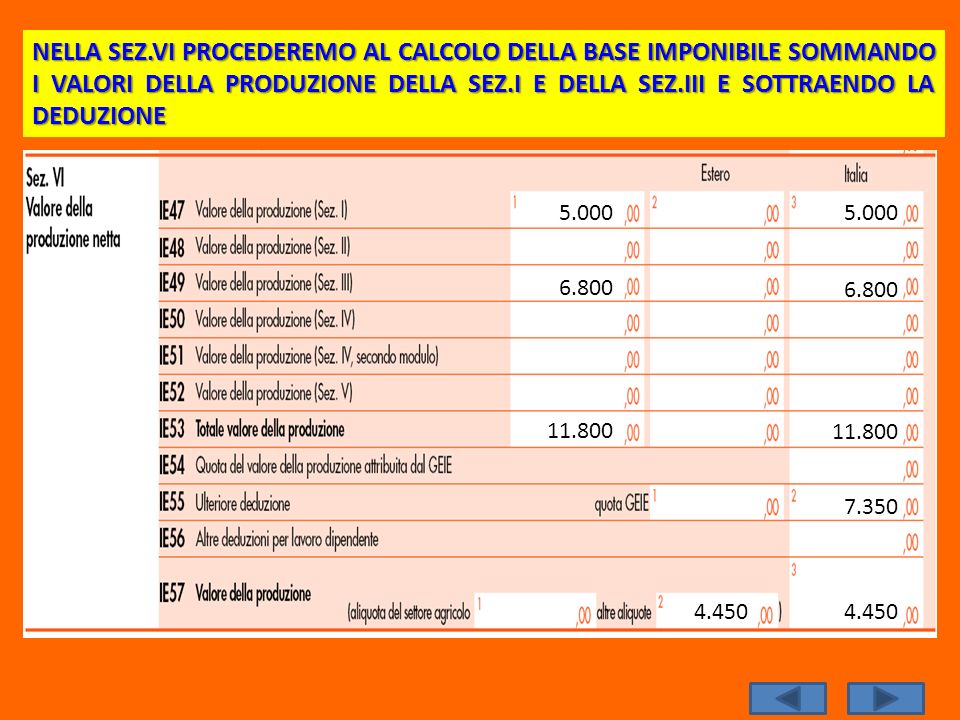

NELLA SEZ.VI PROCEDEREMO AL CALCOLO DELLA BASE IMPONIBILE SOMMANDO I VALORI DELLA PRODUZIONE DELLA SEZ.I E DELLA SEZ.III E SOTTRAENDO LA DEDUZIONE 5.000 5.000 6.800 6.800 11.800 11.800 7.350 4.450 4.450

27

Questa operazione viene fatta nella sezione I del quadro IR

Calcolo dell’IRAP Calcolata la base imponibile, non ci resta ora che procedere al calcolo dell’imposta. Questa operazione viene fatta nella sezione I del quadro IR

29

Codice Regione Ricordo che la nostra associazione è in Abruzzo 4,82 01 4.450 4.450 214 con riferimento alle regioni Lazio, Abruzzo, Molise, Campania e Sicilia, l’aliquota ordinaria del 3,90%, e quelle incrementate o ridotte per effetto di disposizioni regionali emanate in base al co. 3 dell’art.16 del D.Lgs. n. 446, devono essere maggiorate di 0,92 punti percentuale ferma restando, comunque, l’aliquota massima del 4,82% prevista dal combinato disposto dei commi 1 e 3 dell’art. 16 del citato D.lgs. n. 446.

30

Calcolo dell’importo da versare

Calcolata l’imposta occorre determinare l’importo dovuto a titolo di saldo 2008 e di acconto 2009. Il calcolo dell’importo dovuto a saldo 2008 viene fatto nella sezione II del quadro IR

31

Calcolo del saldo 2008 214 150 64 Supponiamo che la nostra associazione abbia versato acconti per il 2008 per €.150

32

Calcolo dell’acconto 2009 l’acconto relativo al periodo d’imposta in corso al 31/12/2009 è dovuto nella misura pari al 99% dell’importo indicato nel rigo IR22, sempreché tale importo sia superiore a euro 51,65

33

ERRORE!!! Il rigo giusto è l’IR22

Attenzione perché sulle istruzioni a pag.71 leggerai rigo IR29, ma si tratta di un errore in quanto il rigo IR29 è relativo all’importo a debito e non al totale imposta che si trova invece al rigo IR22, e com’è noto l’acconto va calcolato sul totale imposta e dunque il rigo di riferimento è il rigo IR22 ERRORE!!! Il rigo giusto è l’IR22

34

Versamento dell’acconto

l’acconto va versato in due rate: la prima, pari al 40%, entro lo stesso termine per il versamento dell’imposta a saldo del periodo oggetto della presente dichiarazione. Si fa presente che il versamento della prima rata non è dovuto se d’importo non superiore a euro 103. Il versamento della prima rata di acconto può comunque essere effettuato entro il trentesimo giorno successivo ai predetti termini con la maggiorazione dello 0,40 % a titolo di interesse . la seconda, pari al residuo 60%, entro il 30/11/ 2009 ovvero entro l’ultimo giorno dell’undicesimo mese del periodo di imposta. Nel nostro caso poiché l’importo del 1° acconto è inferiore a 103 euro, dovremo versare 212 euro tutti a saldo

35

Come versare Esclusivamente con F24 telematico

versamenti a saldo risultanti dalla dichiarazione, compresi quelli relativi al primo acconto IRAP, devono essere eseguiti: – entro il 16 giugno dell’anno di presentazione della dichiarazione stessa. – entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d’imposta. i predetti versamenti possono, altresì, essere effettuati entro il trentesimo giorno successivo ai termini sopra indicati, maggiorando le somme da versare (saldo e prima rata di acconto) dello 0,40% a titolo di interesse Il secondo acconto deve essere versato entro il 30 novembre ovvero entro l’ultimo giorno dell’undicesimo mese del periodo di imposta Descrizione Codice Tributo IMPOSTA REGIONALE SULLE ATTIVITA' PRODUTTIVE SALDO 3800 INTERESSI PAGAMENTO DILAZIONATO TRIBUTI REGIONALI 3805 IRAP ACCONTO PRIMO ACCONTO 3812 IRAP ACCONTO SECONDO ACCONTO IN UNICA SOLUZIONE 3813

dello 0,40% a titolo di interesse. Il secondo acconto deve essere versato entro il 30 novembre ovvero entro l’ultimo giorno dell’undicesimo mese del periodo di imposta. Descrizione. Codice Tributo. IMPOSTA REGIONALE SULLE ATTIVITA PRODUTTIVE SALDO INTERESSI PAGAMENTO DILAZIONATO TRIBUTI REGIONALI IRAP ACCONTO PRIMO ACCONTO IRAP ACCONTO SECONDO ACCONTO IN UNICA SOLUZIONE")

36

E per finire vediamo come si compila il frontespizio

37

Indicare la partita IVA dell’associazione

FRONTESPIZIO Indicare il codice fiscale dell’associazione 01 Abruzzo 4 Indicare la partita IVA dell’associazione

38

FRONTESPIZIO 01 Abruzzo 4

39

Indicare il codice 12 per le associazioni sportive dilettantistiche

Atletica Teramana Associazione Sportiva Dilettantistica Teramo TE L103 Via Don Luigi Sturzo n.36 64100 1 1 2 6 Natura giuridica : Indicare il codice 12 per le associazioni sportive dilettantistiche Indicare il codice 53 per le società sportive dilettantistiche costituite in società di capitali senza scopo di lucro

Presentazioni simili

>")

Relativamente ai redditi di lavoro dipendente e ai redditi assimilati a quelli.>")