Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso base di Revisione Aziendale Università Magna Graecia Anno accademico 2014/2015 Dott. Francesco Orefice

2

Materiale didattico Dispense del docente Per approfondimenti: Marchi “Revisione Aziendale” Giuffrè Livatino, Pecchiari, Pogliari “Principi e metodologie di auditing” Egea

3

Modalità di svolgimento della didattica Durata del Corso: 42 h (6 CFU) Lunedi 12,30 : 16,30; Martedi 12,00 : 16,00; Mercoledi 9,00 : 11,00. Modalità d’esame per corsisti: prova scritta + prova orale Sessione d’esame riservata ai corsisti: 26 novembre 2014 h 9,00 Ricevimento: termine delle lezioni del lunedi e martedi Presenze obbligatorie per corsisti: 80% ore Modalità d’esame per non corsisti: Prova orale

4

Domande ? le domande pertinenti sono ben gradite

5

Introduzione alla Revisione Aziendale La Revisione Aziendale (anche detta contabile) è una disciplina che afferisce al più ampio settore disciplinare dell’Economia Aziendale. Consiste in un complesso ordinato di verifiche finalizzate all’espressione di un giudizio di merito sull’attendibilità di determinati insiemi di rilevazioni d’azienda (bilancio). La Revisione Aziendale ha preso il nome di Revisione Legale dei conti (o più semplicemente Revisione Legale) con l’introduzione del D.Lgs 39/2010 che ha rinormato quasi totalmente questa disciplina.

. La Revisione Aziendale ha preso il nome di Revisione Legale dei conti (o più semplicemente Revisione Legale) con l’introduzione del D.Lgs 39/2010 che ha rinormato quasi totalmente questa disciplina..")

6

L’obiettivo della Revisione Aziendale L’obiettivo primario consiste nella formulazione di un giudizio professionale ed indipendente in merito all’attendibilità dell’oggetto di revisione (bilancio). Il Revisore, mediante l’attività di revisione, deve acquisire una ragionevole sicurezza in merito all’attendibilità delle scritture contabili e, conseguentemente, all’assenza di errori (volontari e/o involontari). Il principio sottostante è che tutte le operazioni aziendali siano state processate e consuntivate nel rispetto della normativa di riferimento (C.C. e Principi Contabili nazionali ed internazionali).

. Il principio sottostante è che tutte le operazioni aziendali siano state processate e consuntivate nel rispetto della normativa di riferimento (C.C. e Principi Contabili nazionali ed internazionali)..")

7

Cosa non è la revisione Dunque la Revisione Aziendale: NON E’ un giudizio di merito sulle scelte aziendali; NON E’ un opinion sulle prospettive future dell’azienda; NON E’ un giudizio sul valore dell’azienda; NON E’ una ricerca di frodi o irregolarità.

8

Revisione aziendale e altri tipologie di revisione Esistono anche altre tipologie di revisione, che hanno finalità differenti: Revisione Aziendale : Verifiche finalizzate all’espressione di un giudizio di attendibilità. Revisione Amministrativa: Controllo sul personale finalizzato alla verifica del rispetto delle leggi e delle procedure aziendali. Revisione Gestionale: Controllo sull’efficacia ed efficienza delle operazioni al fine di fornire al management soluzioni ottimizzanti.

9

Distinzione in funzione dei soggetti incaricati Revisione interna È realizzata da organi facenti parte dell’impresa al fine di garantire che il management disponga di dati affidabili strumentali per una migliore consapevolezza della gestione; Si prefigge anche l’obiettivo di mettere in luce aspetti di miglioramento (efficienza) nel sistema amministrativo e gestionale dell’impresa; I Revisori interni (internal auditors), agiscono per loro conto e rispondono direttamente al top management.

nel sistema amministrativo e gestionale dell’impresa; I Revisori interni (internal auditors), agiscono per loro conto e rispondono direttamente al top management.")

10

Distinzione in funzione dei soggetti incaricati Revisione esterna (obbligatoria o volontaria) È realizzata da professionisti abilitati o da Società di revisione indipendenti dall’azienda; E’ finalizzata principalmente a dare credibilità alle informazioni che affluiscono all’esterno ed alle rendicontazioni che gli amministratori fanno del loro operato ai terzi; Segue regole comportamentali precise (i Principi di Revisione).

È realizzata da professionisti abilitati o da Società di revisione indipendenti dall’azienda; E’ finalizzata principalmente a dare credibilità alle informazioni che affluiscono all’esterno ed alle rendicontazioni che gli amministratori fanno del loro operato ai terzi; Segue regole comportamentali precise (i Principi di Revisione).")

11

Altre caratterizzazioni Tipologie d’incarichi: Revisione contabile completa (financial audit); Revisione contabile parziale (review). Oggetto della Revisione contabile: Bilancio d’Esercizio; Bilancio Consolidato; Bilancio Intermedio; Bilancio di Liquidazione; Bilancio di Conferimento.

12

La normativa di riferimento: il D.Lgs 39/2010 Principali contenuti del Decreto Legislativo 39/2010 Rassegna di alcuni Principi di Revisione

13

La vera rivoluzione Con il D.Lgs 39/2010 si assiste ad un vero e proprio stravolgimento della dottrina preesistente ed il Revisore assume il ruolo di aziendalista a tutto tondo. Per le competenze richieste (ed anche per la responsabilità), il Revisore dovrebbe essere uno specialista dedicato (si ritiene che in futuro il numero si ridurrà ad un terzo).

, il Revisore dovrebbe essere uno specialista dedicato (si ritiene che in futuro il numero si ridurrà ad un terzo)..")

14

Riepilogo delle novità contenute nel D.Lgs 39/2010 Nomina: avviene su proposta del Collegio Sindacale (indipendenza); Revoca: Assemblea soci, per giusta causa con comunicazione al MEF; Dimissioni: motivate, con responsabilità fino alla sostituzione salvo giusta causa; EIP: distinzione obbligatoria tra Organo di Controllo e Organo di Controllo Contabile; Vengono recepiti quali PR gli Isa (International standards of auditing) predisposti dallo Iaasb (International auditing assurance standards board); Valutazione del rischio: massima attenzione alle 3 componenti (rinvio); Procedure e tecniche di revisione (rinvio); Conclusioni ed emissione del giudizio (rinvio); Controllo di qualità (rinvio); Responsabilità civile, penale e sanzioni.

; Revoca: Assemblea soci, per giusta causa con comunicazione al MEF; Dimissioni: motivate, con responsabilità fino alla sostituzione salvo giusta causa; EIP: distinzione obbligatoria tra Organo di Controllo e Organo di Controllo Contabile; Vengono recepiti quali PR gli Isa (International standards of auditing) predisposti dallo Iaasb (International auditing assurance standards board); Valutazione del rischio: massima attenzione alle 3 componenti (rinvio); Procedure e tecniche di revisione (rinvio); Conclusioni ed emissione del giudizio (rinvio); Controllo di qualità (rinvio); Responsabilità civile, penale e sanzioni.")

15

Principali fonti normative e interpretative Codice Civile Testo Unico della Finanza Principi Contabili Italiani (PC) Principi Contabili Internazionali (IAS/IFRS) Principi di Revisione Italiani (PR) Principi di Revisione Internazionali (ISA) Delibere, Regolamenti e Comunicazioni Consob Documenti di ricerca Assirevi

Principi Contabili Internazionali (IAS/IFRS) Principi di Revisione Italiani (PR) Principi di Revisione Internazionali (ISA) Delibere, Regolamenti e Comunicazioni Consob Documenti di ricerca Assirevi")

16

La Revisione Legale dei Conti (D.Lgs 39/2010) Quando è obbligatoria: Spa e sapa; Srl quando previsto dallo statuto; Srl vengono superati due dei seguenti tre requisiti per 2 anni consecutivi: 1.Totale attivo 4.400k; 2.Ricavi: 8.800k; 3.Addetti: 50

Quando è obbligatoria: Spa e sapa; Srl quando previsto dallo statuto; Srl vengono superati due dei seguenti tre requisiti per 2 anni consecutivi: 1.Totale attivo 4.400k; 2.Ricavi: 8.800k; 3.Addetti: 50")

17

Soggetti abilitati al controllo legale dei conti L’esercizio della Revisione legale è riservato ai soggetti iscritti in apposito Registro. La normativa prevede che il registro sia tenuto dal Ministero dell’Economia e delle Finanze (MEF) che può avvalersi di enti pubblici o privati per la sua gestione. E’ necessario il possesso di laurea triennale ad indirizzo economico o giuridico con superamento dell’ esame di abilitazione Attualmente è il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili che gestisce il Registro per conto del MEF. La gestione del Registro include i compiti relativi all’abilitazione professionale, alla tenuta del Registro, allo svolgimento del tirocinio, allo svolgimento della formazione continua ed al controllo della qualità del revisore.

che può avvalersi di enti pubblici o privati per la sua gestione. E’ necessario il possesso di laurea triennale ad indirizzo economico o giuridico con superamento dell’ esame di abilitazione Attualmente è il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili che gestisce il Registro per conto del MEF. La gestione del Registro include i compiti relativi all’abilitazione professionale, alla tenuta del Registro, allo svolgimento del tirocinio, allo svolgimento della formazione continua ed al controllo della qualità del revisore..")

18

Requisiti per l’abilitazione Persone fisiche: possesso dei requisiti di onorabilità definiti con regolamento adattato dal MEF, sentita la Consob (pending); conseguimento di laurea almeno triennale tra quelle individuate con regolamento del MEF, sentita la Consob, (pending); svolgimento del tirocinio triennale; sostenimento dell’esame di idoneità professionale. Società di revisione: sede principale o secondaria in Italia; maggioranza di soci e amministratori costituita da soggetti abilitati alla revisione legale dei conti in uno stato dell’ UE; responsabili della revisione legale devono essere persone fisiche iscritte al Registro.

19

Formazione continua Gli iscritti nel Registro ed i tirocinanti prendono parte a programmi di aggiornamento professionale, finalizzati al perfezionamento ed al mantenimento delle conoscenze teoriche e delle capacità professionali. Le modalità verranno stabilite con regolamento dal Ministro dell’Economia e delle Finanze, sentita la Consob (pending).

..")

20

Revisori inattivi Nel Registro è prevista una sezione riservata ai Revisori inattivi. Sono revisori inattivi coloro che non hanno assunto incarichi di revisione legale o non hanno collaborato a un’attività di revisione legale in una società di revisione per tre anni consecutivi, oltre a quelli che ne fanno richiesta. I revisori inattivi possono assumere nuovi incarichi solo dopo la partecipazione ad un corso di formazione ed aggiornamento in base alle modalità stabilite con regolamento dal MEF, sentita la Consob (pending). I revisori inattivi non sono obbligati ad osservare gli obblighi di formazione continua e non pagano il contributo annuale.

. I revisori inattivi non sono obbligati ad osservare gli obblighi di formazione continua e non pagano il contributo annuale..")

21

Gli strumenti della Revisione Principi Contabili (PC) Principi di Revisione (PR e ISA)

Principi di Revisione (PR e ISA)")

22

I Principi Contabili I principi contabili stabiliscono le modalità di contabilizzazione degli eventi di gestione, i criteri di valutazione e quelli di esposizione in bilancio. Sono quei principi che hanno autorevole sostegno ed avallo dalla dottrina ragionieristica più evoluta, così da diventare di generale accettazione anche in un contesto internazionale.

23

Tipologia dei Principi Contabili 1.Principi Contabili Nazionali statuiti dagli Ordini Nazionali dei Dottori Commercialisti ed Esperti Contabili e dall’Organismo Italiano di Contabilità (OIC); 2. Principi Contabili Internazionali (IAS).

..")

24

I Principi di Revisione (PR) I principi di revisione rappresentano le linee guida per l’esecuzione della Revisione aziendale. I principi di revisione sono un supporto tecnico all’attività di revisione, la cui discrezionalità viene parzialmente limitata. I principi di revisione italiani sono redatti dalla Commissione paritetica per i principi di revisione dei Consigli Nazioni dei Dottori Commercialisti e dei Ragionieri e derivano dagli ISA (International Standards of Audit). Per diventare efficaci necessitano l’approvazione da parte di Consob. Tuttavia è la competenza professionale del revisore che, nel rispetto degli statuiti principi di revisione, consente l’efficacia dei controlli di revisione e la bontà delle evidenze di revisione.

. Per diventare efficaci necessitano l’approvazione da parte di Consob. Tuttavia è la competenza professionale del revisore che, nel rispetto degli statuiti principi di revisione, consente l’efficacia dei controlli di revisione e la bontà delle evidenze di revisione..")

25

I “nuovi” Principi di Revisione Mentre i precedenti principi enunciavano dettagliate procedure di revisione incentrate essenzialmente sulle voci di bilancio, i nuovi principi regolano i vari aspetti e le varie fasi della revisione con particolare attenzione al risultato (relazione) ed al rischio di revisione.

ed al rischio di revisione.")

26

Tabella comparativa dei nuovi Principi di Revisione

27

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo 100Principi sull’indipendenza del revisore – emanato nel 2004 200 Presentazione generale. Obiettivi e principi generali della revisione contabile del bilancio – aggiornato 2006 ISA 200 Presentazione generale. Obiettivi e principi generali della revisione contabile del bilancio ISA 210 I termini dell’incarico di revisione 220 Il controllo della qualità del lavoro di revisione contabile ISA 220 Il controllo della qualità del lavoro di revisione contabile 230La documentazione del lavoro di revisione ISA 230 La documentazione del lavoro di revisione 240 La responsabilità del revisore relativamente a frodi ed errori nel corso della revisione contabile – emanato nel 2006 ISA 240 La responsabilità del revisore relativamente a frodi ed errori 250 Gli effetti connessi alla conformità a leggi e regolamenti ISA 250 Gli effetti connessi alla conformità a leggi e regolamenti 260 Comunicazione di fatti e circostanze attinenti la revisione ai responsabili delle attività di governance – emanato nel 2003 ISA 260 Comunicazione di fatti e circostanze attinenti la revisione ai responsabili delle attività di governance

28

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo 300 La pianificazione della revisione contabile del bilancio – aggiornato 2006 ISA 300La pianificazione 310 La conoscenza dell’attività del cliente – abrogato 2006 315 La comprensione dell’impresa e del suo contesto e valutazione del rischio di errori rilevanti – emanato 2006 ISA 315 Conoscenza dell’impresa e del suo ambiente e valutazione del rischio di errori rilevanti 320Il concetto di significatività nella revisioneISA 320Il concetto di significatività nella revisione 330 Le procedure di revisione in risposta ai rischi identificati e valutati – emanato 2006 ISA 330 Le procedure di revisione in risposta della valutazione del rischio

29

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo 400 La valutazione del rischio e il sistema di controllo interno – abrogato 2006 401 La revisione contabile in un ambiente di elaborazione elettronica dei sistemi informatici ISA 401 La revisione contabile in un ambiente di elaborazione elettronica dei sistemi informatici 402Considerazioni sulla revisione contabile di imprese che utilizzano fornitori di servizi ISA 402Considerazioni sulla revisione contabile di imprese che utilizzano fornitori di servizi

30

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo 500Gli elementi probativi della revisione – aggiornato 2006 ISA 500Gli elementi probativi della revisione 501Gli elementi probativi – considerazioni addizionali per casi specifici - ISA 501Gli elementi probativi – considerazioni addizionali per casi specifici 505Le conferme esterneISA 505Le conferme esterne 510La verifica dei saldi di apertura a seguito dell’assunzione di un nuovo incarico ISA 510La verifica dei saldi di apertura a seguito dell’assunzione di un nuovo incarico 520Le procedure di analisi comparativa – aggiornato 2006 ISA 520Le procedure di analisi comparativa 530Campionamento di revisione ed altre procedure di verifica con selezione delle voci da esaminare ISA 530Campionamento di revisione ed altre procedure di verifica con selezione delle voci da esaminare 540La revisione delle stime contabiliISA 540La revisione delle stime contabili 545La revisione delle valutazioni al fair value e della relativa informativa – emanato nel 2007 ISA 545La revisione del valore equo e relativa informativa 550Le parti correlateISA 550Le parti correlate 560Eventi successiviISA 560Eventi successive 570 Continuità AziendaleISA 570Continuità aziendale 580Le attestazioni della direzioneISA 580Le attestazioni della direzione

31

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo 600L’utilizzo del lavoro di altri revisori – emanato nel 2003 ISA 600L’utilizzo del lavoro di altri revisori 610L’utilizzo del lavoro di revisione internaISA 610L’utilizzo del lavoro di revisione interna 620L’utilizzo del lavoro dell’espertoISA 620L’utilizzo del lavoro dell’esperto

32

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo ISA 700La relazione del revisore ISA 701Modifiche della relazione del revisore ISA 710Dati comparativi ISA 720Altre informazioni nei documenti che contengono il bilancio assoggettato a revisione ISA 800La relazione del revisore per incarichi di revisione speciali

33

ITALIANIINTERNAZIONALI Doc.TitoloISATitolo ISA 1000Procedure di conferme interbancarie ISA 1004Relazioni tra autorità di supervisione sul sistema bancario e revisori esterni 1005Considerazioni sulla revisione delle imprese ed enti minori – 2004 ISA 1005Speciali considerazioni sulla revisione delle piccole imprese 1006Principio sulla revisione dei bilanci delle banche – 2004 ISA 1006Revisione del bilancio delle banche ISA 1010Considerazione delle questioni ambientali nella revisione del bilancio ISA 1012Revisione degli strumenti finanziari derivati ISA 1013Commercio elettronico - effetto sulla revisione del bilancio ISA 1014La relazione del revisore sulla conformità ai principi contabili internazionali ISA 2400Incarichi per la revisione sommaria del bilancio ISA 2410Esame sommario di bilanci infrannuali ISA 3000Incarichi diversi dalla revisione completa o sommaria di dati finanziari storici ISA 3400L’esame di informazioni finanziarie prospettiche ISA 4400Incarichi per l’esecuzione di procedure concordate su informazioni finanziarie ISA 4410Incarichi per la compilazione di informazioni finanziarie

34

PR 100 Principi generali della revisione contabile I principi generali a cui il Revisore deve attenersi sono: indipendenza; integrità; obiettività; competenza e diligenza; riservatezza; professionalità; rispetto dei principi tecnici. Il Revisore deve operare in conformità alle norme di legge, ai PR ed alle raccomandazioni Consob di riferimento. Nella pianificazione e realizzazione della revisione, il Revisore deve mantenere un atteggiamento di “scetticismo professionale”.

35

Norme Etiche Indipendenza, integrità ed obiettività Il Revisore deve trovarsi in una posizione di indipendenza sia formale che sostanziale nell’esecuzione dell’incarico di revisione. L’indipendenza formale (o legale) consiste nell’insussistenza di situazioni di incompatibilità ai sensi di legge o di regolamenti (rapporti di parentela con soci o amministratori o possesso di azioni di società clienti). L’indipendenza sostanziale (o professionale) consiste in un atteggiamento mentale indipendente nei confronti del cliente che deve essere mantenuto durante tutto l’arco dell’incarico di revisione. Sempre a tutela dell’indipendenza è stato introdotto il concetto di “network”, con definizione di “servizi proibiti”. Il revisore dovrà quindi rifiutare un incarico qualora constati la presenza di vincoli o circostanze che possano influenzare il suo giudizio ovvero situazioni che potrebbero indurre nei terzi fondati dubbi sulla sua indipendenza.

consiste nell’insussistenza di situazioni di incompatibilità ai sensi di legge o di regolamenti (rapporti di parentela con soci o amministratori o possesso di azioni di società clienti). L’indipendenza sostanziale (o professionale) consiste in un atteggiamento mentale indipendente nei confronti del cliente che deve essere mantenuto durante tutto l’arco dell’incarico di revisione. Sempre a tutela dell’indipendenza è stato introdotto il concetto di network , con definizione di servizi proibiti . Il revisore dovrà quindi rifiutare un incarico qualora constati la presenza di vincoli o circostanze che possano influenzare il suo giudizio ovvero situazioni che potrebbero indurre nei terzi fondati dubbi sulla sua indipendenza..")

36

Norme Etiche Indipendenza, integrità ed obiettività L’integrità è costituita non solo dall’onestà intellettuale, ma anche dall’agire con equità e sincerità. L’obiettività impone al revisore di essere imparziale e libero da vincoli che possano influenzare il suo giudizio.

37

Principi sull’indipendenza Ambito di applicazione Il requisito di indipendenza si applica: al Revisore; a coloro che si trovano in posizione tale da poter influenzare il risultato della Revisione: i) tutte le persone che partecipano direttamente all’incarico di Revisione (vale a dire il Gruppo di Lavoro); ii) tutte le persone nell’ambito della struttura del Revisore o della sua Rete che, per qualsiasi motivo, si trovino in una posizione tale da poter esercitare un’influenza sull’attività di Revisione.

tutte le persone che partecipano direttamente all’incarico di Revisione (vale a dire il Gruppo di Lavoro); ii) tutte le persone nell’ambito della struttura del Revisore o della sua Rete che, per qualsiasi motivo, si trovino in una posizione tale da poter esercitare un’influenza sull’attività di Revisione.")

38

Minacce all’indipendenza L’indipendenza del Revisore può essere compromessa da diversi tipi di minacce. In particolare, le più comuni tipologie di minacce possono essere individuate: nell’interesse personale; nell’auto-riesame (valutazioni soggettive); nella prestazione di attività di consulente tecnico di parte; nella familiarità; nell’intimidazione.

; nella prestazione di attività di consulente tecnico di parte; nella familiarità; nell’intimidazione..")

39

Minacce all’indipendenza Interesse personale: si verifica quando il Revisore si trova in una situazione di conflitto di interessi (per esempio un interesse finanziario diretto o indiretto nei confronti del Soggetto Sottoposto a Revisione, un'eccessiva dipendenza dai corrispettivi versati dal Soggetto Sottoposto a Revisione per servizi di Revisione e non, l’esistenza di onorari arretrati). Auto-riesame: si verifica quando il Revisore si trova nella circostanza di dover svolgere attività di controllo di dati o elementi che lui stesso o altri soggetti appartenenti alla sua Rete hanno contribuito a determinare. Prestazione di attività di consulente di parte: si verifica quando il Revisore assume funzioni di patrocinatore legale e di consulente tecnico di parte a sostegno o contro la posizione del soggetto sottoposto a revisione in una controversia.

40

Minacce all’indipendenza Confidenzialità: si verifica quando il Revisore è eccessivamente sensibile all’interesse del soggetto sottoposto a revisione e conseguentemente ciò può tradursi in un’eccessiva fiducia nei riguardi del medesimo e in una insufficiente verifica obiettiva delle sue dichiarazioni (ad esempio sia nel caso di rapporti familiari, sia di rapporti troppo protratti e troppo stretti con il personale del soggetto sottoposto a revisione). Intimidazione: si verifica quando si rilevano possibili condizionamenti derivanti dalla particolare influenza del soggetto sottoposto a revisione o inseguito a comportamenti aggressivi e minacciosi dello stesso nei confronti del Revisore

41

Minacce all’indipendenza Il livello di rischio di compromissione dell’indipendenza del Revisore va determinato con riferimento alla significatività delle suddette minacce, considerate sia isolatamente sia nel loro insieme. In presenza di circostanze che minaccino l’indipendenza dell’attività di Revisione, il Revisore deve valutare la rilevanza delle stesse e documentare la valutazione effettuata, nonché l’esistenza di un adeguato Sistema di salvaguardia che contenga il livello di rischio entro limiti ragionevolmente accettabili. Per Sistema di salvaguardia si intende l’insieme documentato delle procedure, delle norme di comportamento e dei provvedimenti che mirano a proteggere l’autonomia di giudizio del Revisore e a mantenere l’attività di Revisione in un contesto intellegibile di obiettività e imparzialità.

42

Principi sull’indipendenza - Durata del servizio di revisione Una eccessiva durata del servizio di revisione potrebbe far sorgere rischi di familiarità con conseguente minaccia alla indipendenza del revisore. Con riferimento agli incarichi regolati dal TUF, esiste una limitazione temporale stabilita in nove anni dall’art. 159 comma 4: “l’incarico di revisione ha durata massima di nove esercizi e non può essere rinnovato o nuovamente conferito se non siano decorsi almeno tre anni dalla data di cessazione del precedente”. Il PR n. 100 auspica che la rotazione del responsabile sia applicata anche nella revisione delle altre società ovvero, quando un Revisore non sia in grado di provvedere ad una rotazione del Responsabile dell’incarico, che vengano poste in essere altre misure di salvaguardia per ridurre le minacce di mancanza d'indipendenza ad un livello accettabile.

43

PR 200 Obiettivi e principi generali della revisione contabile L’obiettivo della revisione contabile è di acquisire ogni elemento necessario per consentire di esprimere un giudizio sul bilancio. Si concretizza se, nel suo complesso, sia redatto in tutti gli aspetti significativi, in conformità alle disposizioni che ne disciplinano i criteri di redazione. Sebbene il giudizio del revisore incida sulla valutazione dell’attendibilità del bilancio, non rappresenta una garanzia: sul futuro funzionamento della società; sul fatto che la società sia amministrata in modo efficace ed efficiente.

44

Ampiezza della revisione contabile Per ampiezza della revisione si intende l’insieme delle procedure di revisione che il revisore ritiene necessarie, nelle varie circostanze, per raggiungere gli obiettivi di revisione. Nello stabilire l’ampiezza della revisione il revisore deve considerare: quanto richiesto dai principi di revisione; eventuali documenti emanati dalla professione in qualità di guide pratiche (es. documenti di ricerca Assirevi).

..")

45

Norme Etiche Competenza e diligenza La competenza professionale deve essere considerata nei suoi due aspetti: ottenimento dell’abilitazione allo svolgimento della professione attraverso adeguato titolo universitario, tirocinio professionale ed esame; aggiornamento professionale attraverso un continuo studio del revisore ed una adeguata formazione ed aggiornamento dei suoi collaboratori.

46

Norme Etiche Competenza e diligenza La diligenza professionale è intesa come l’impegno del revisore e dei suoi collaboratori ad ottemperare i propri doveri professionali ed in particolare ad osservare gli statuiti principi di revisione. La diligenza professionale inoltre impone al revisore un’adeguata direzione del lavoro svolto dai propri collaboratori ed un costante controllo e riesame critico delle risultanze e delle conclusioni raggiunte.

47

Norme etiche Riservatezza Il Revisore ha l’obbligo di mantenere riservate le informazioni sugli affari dei clienti di cui è venuto a conoscenza nel corso dell’attività professionale. La riservatezza deve essere sempre osservata dal Revisore, a meno che la divulgazione di informazioni non sia stata espressamente autorizzata dal cliente o imposta dalla legge. L’obbligo di riservatezza si estende ai collaboratori del Revisore.

48

Norme Etiche Responsabilità Il Revisore è responsabile del processo di formazione e dell’espressione di un giudizio sul bilancio mentre è la Direzione della società responsabile della redazione e della esposizione dei dati in bilancio. La revisione contabile del bilancio non solleva la Direzione dalle sue responsabilità. I responsabili della revisione ed i dipendenti che hanno effettuato l’attività di revisione contabile sono responsabili per i danni conseguenti da propri inadempimenti o fatti illeciti nei confronti della società e nei confronti dei terzi danneggiati. La responsabilità del Revisore è sia nei confronti dell’azienda oggetto di revisione che nei confronti dei terzi che subiscono un danno.

49

Norme Etiche Responsabilità civile (sanzioni da Mef e Consob) La responsabilità civile del Revisore subentra solamente se l’inadempienza o l’errore siano derivati dalla non applicazione od erronea applicazione degli statuiti principi di revisione. La responsabilità civile del revisore inoltre subentra solo se tale comportamento ha avuto conseguenze sulla correttezza del giudizio espresso nella relazione di revisione. Le sanzioni possono essere: Sospensione fino a 5 anni; Revoca di uno o più incarichi; Divieto di accettare nuovi incarichi per tre anni; Cancellazione dal Registro; Sanzioni pecuniarie da € 1.000 a 150.000 (500.000 EIP)

.")

50

Norme Etiche Responsabilità penale Il Revisore è responsabile penalmente per: falsità nelle relazioni o comunicazioni; ostacolo all’esercizio delle funzioni delle autorità pubbliche di vigilanza; rapporti patrimoniali illeciti con società clienti; compensi illecitamente percepiti; utilizzo o divulgazione di notizie riservate. Le sanzioni possono essere: Arresto fino a 5 anni; Sanzioni pecuniarie da € 1.000 a 200.000

51

Norme Etiche Rapporti tra revisori Il rapporto tra revisore precedente ed entrante deve essere improntato su basi di correttezza e collaborazione: il revisore può offrire i suoi servizi ad una società revisionata da un altro revisore ma solo su esplicita richiesta della società stessa; il revisore entrante deve informare la società della necessità di consultare il precedente revisore ed ottenere che la stessa autorizzi il precedente revisore a rendersi disponibile per la consultazione sollevandolo dall’obbligo della riservatezza.

52

Norme Etiche Compenso del revisore Il Revisore deve percepire un compenso adeguato all’incarico svolto. Tale necessità è riconducibile alla necessità di mantenere un’adeguata situazione di indipendenza oggettiva nei confronti della società sottoposta a revisione contabile. Un compenso troppo modesto è indice automatico di una non efficace attività di revisione.

53

Norme Etiche Compenso del Revisore L’indipendenza può essere influenzata se l’entità del compenso è tale da limitare il tempo o influenzare le qualità professionali necessarie per lo svolgimento dell’incarico. Non potranno quindi essere pattuiti incarichi in cui il compenso: sia legato al risultato della attività di revisione; sia prestabilito senza la possibilità di rivederlo a fronte di fatti straordinari che richiedano l’estensione delle procedure di revisione; In caso di compensi ridotti per particolari situazioni (es. aziende no profit), l’onere che ne deriva dovrà essere assorbito dal Revisore senza riflettersi sulla qualità del lavoro svolto.

, l’onere che ne deriva dovrà essere assorbito dal Revisore senza riflettersi sulla qualità del lavoro svolto..")

54

Ragionevole sicurezza La revisione contabile è mirata a fornire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi; a tal fine il revisore, durante l’intero processo di revisione, raccoglie gli elementi probativi che ritiene necessari. La revisione contabile è comunque soggetta a limitazioni intrinseche che possono influenzare la capacità del Revisore di identificare errori significativi.

55

Ragionevole sicurezza - Limitazioni Le limitazioni intrinseche nel lavoro di revisione possono derivare da: utilizzo di verifiche su base campionaria; limitazioni intrinseche in qualsiasi Sistema di controllo interno. Il processo che porta alla formulazione del giudizio è caratterizzato dalla presenza di molteplici elementi soggettivi con riferimento: alla determinazione della natura, tempistica ed estensione delle procedure di revisione da effettuare; alla formulazione di conclusioni sulla base degli elementi probativi raccolti (es. necessità di valutare l’adeguatezza delle stime effettuate dalla direzione).

..")

56

PR 220 Il Controllo di qualità Il MEF normerà il controllo di qualità del lavoro del Revisore. L’intervallo del controllo è di 6 anni (3 per gli incarichi negli EIP). Il controllo mira a verificare: la conformità ai PR; requisiti di indipendenza; quantità e qualità del team di lavoro; congruità dei corrispettivi; sistema interno di controllo qualità delle società di revisione.

. Il controllo mira a verificare: la conformità ai PR; requisiti di indipendenza; quantità e qualità del team di lavoro; congruità dei corrispettivi; sistema interno di controllo qualità delle società di revisione..")

57

PR 230 La documentazione del lavoro di revisione Il revisore deve documentare con tempestività gli aspetti che costituiscono gli elementi probativi a sostegno del proprio giudizio professionale (carte di lavoro o audit file). La documentazione del lavoro ha lo scopo, anche, di dimostrare che il lavoro è stato svolto in conformità ai principi di revisione. La documentazione della revisione è utile per: assistere il team di revisione nel pianificare e svolgere la revisione; assistere i responsabili del team di revisione nell’assolvere la propria funzione di riesame in conformità al PR n. 220 “Il controllo della qualità del lavoro di revisione contabile”; permettere al team di revisione di dimostrare di aver svolto il lavoro; mantenere un archivio documentale degli aspetti ricorrenti significativi per i futuri incarichi di revisione; permettere ad un revisore esperto di effettuare controlli di qualità e ispezioni ed anche di effettuare verifiche indipendenti.

58

La documentazione del lavoro Le carte di lavoro (o audit file) La documentazione della revisione può essere formalizzata su supporto cartaceo, elettronico o di altro tipo. La documentazione include, ad esempio: programmi di revisione; analisi di dettaglio effettuate; note di commento sulle questioni emerse; riepiloghi degli aspetti significativi; lettere di conferma e di attestazione; check-list; corrispondenza (incluse le e-mail) relativa ad aspetti significativi; estratti o copia di documenti aziendali.

relativa ad aspetti significativi; estratti o copia di documenti aziendali..")

59

La documentazione del lavoro Le carte di lavoro (o audit file) Il revisore deve predisporre una documentazione della revisione che consenta ad un revisore esperto, che non abbia alcuna cognizione dello specifico incarico, di comprendere: la natura, la tempistica e l’estensione delle procedure di revisione svolte per ottemperare ai principi di revisione e alle norme di legge e regolamenti applicabili; i risultati delle procedure di revisione e gli elementi probativi raccolti; gli aspetti significativi emersi nel corso del lavoro di revisione e le conclusioni raggiunte al riguardo. La documentazione deve, inoltre, comprendere il giudizio professionale esercitato quando ciò abbia inciso significativamente sulle conclusioni raggiunte con indicazione di: chi ha svolto le procedure di revisione ed in quali date il lavoro è stato completato; chi ha riesaminato il lavoro di revisione, in quali date e l’estensione di questo riesame.

60

La documentazione del lavoro Tempestivo completamento Il Revisore deve stabilire direttive e procedure per il tempestivo completamento della documentazione di revisione nella versione definitiva. Il completamento, dopo la data della relazione di revisione, risponde ad esigenze di sistemazione e non implica lo svolgimento di nuove procedure di revisione né l’elaborazione di nuove conclusioni. Modifiche alla documentazione della revisione possono essere effettuate durante la sistemazione delle carte di lavoro purché siano di natura formale.

61

Le carte di lavoro Conservazione e riservatezza Il revisore deve stabilire direttive e procedure per la conservazione della documentazione della revisione. Le carte di lavoro devono essere conservate per un periodo di dieci anni. Le carte di lavoro sono di proprietà del revisore. Il revisore deve assicurare la riservatezza e la sicurezza nella custodia delle carte di lavoro.

62

CapitoIo 2: L’oggetto della Revisione L’oggetto della Revisione Aziendale è il Bilancio d’esercizio Ripetiamo insieme la struttura del di bilancio di esercizio

63

Capitolo 3: Il Processo di Revisione Aziendale 1.Pre accettazione - Analisi di coerenza; 2.Pre accettazione – Analisi del rischio 3.Post accettazione – Pianificazione del lavoro di Revisione; 4.Attuazione (Esecuzione) – Verifiche conformità e validità 5.Supervisione; 6.Relazione.

– Verifiche conformità e validità 5.Supervisione; 6.Relazione.")

64

SCHEMA

65

Assume un’importanza centrale la valutazione dell’ accettazione dell’incarico

66

Accettazione dell’incarico Aspetti Qualitativi –Reputazione –Rapporti con revisore uscente –Attività svolta –Indipendenza e integrità del management –Propensione al recepimento degli aggiustamenti –Contenziosi –Continuità aziendale –Esistenza di società fiduciarie o di organizzazioni che esercitano il controllo Aspetti Quantitativi –Indicatori patrimoniali –Indicatori economici –Indicatori finanziari

67

A cosa mi serve comprendere il mio cliente e la sua impresa?

68

La comprensione del cliente e della sua impresa PR 315 E’ necessario conoscere l’impresa ed il contesto in cui opera, incluso il suo sistema di controllo interno, in misura sufficiente ad identificare e valutare i rischi di errori significativi nel bilancio, siano essi dovuti a frodi o a comportamenti o eventi non intenzionali e in misura sufficiente per stabilire e svolgere le procedure di revisione in risposta ai rischi identificati e valutati.

69

La comprensione del cliente e della sua impresa Mercato –Ambiente competitivo –Ambiente regolamentato –Condizioni economiche generali Strategia –Visione ed Obiettivi –Organizzazione –Governance Indicatori di punti di forza –Clienti –Dipendenti –Innovazione –Marchio –Aspetti ambientali, sociali ed etici Indicatori finanziari –Posizione finanziaria –Profilo di rischio –Risultati economici –Principi contabili

70

Cosa sono le analisi di coerenza (o comparative) preliminari?

preliminari")

71

Le Analisi di Coerenza o comparative PR 315 e 520 E’ necessario approfondire la conoscenza dell’impresa e del business del cliente per: effettuare una corretta valutazione del Rischio di Revisione (RR); Individuare le procedure di revisione più efficaci da effettuare (criticità da monitorare). Esempio: impresa storicamente in perdita,.. ecc.

72

Procedure di Analisi di Coerenza (o comparative) Procedure Comparative (o di coerenza) Preliminari Di sostanza Finali PR 520, 315 Obbligatoria Opzionale Procedure di sostanza per ridurre il rischio di errore significativo a livello di asserzioni Procedure di riesame generale del bilancio al termine della revisione Procedure di pianificazione per comprendere l’impresa, il suo ambiente e valutare i rischi

Procedure Comparative (o di coerenza) Preliminari Di sostanza Finali PR 520, 315 Obbligatoria Opzionale Procedure di sostanza per ridurre il rischio di errore significativo a livello di asserzioni Procedure di riesame generale del bilancio al termine della revisione Procedure di pianificazione per comprendere l’impresa, il suo ambiente e valutare i rischi")

73

Analisi di Coerenza o Comparativa Ripetiamo insieme l’Analisi di bilancio per indici e flussi.

74

Cos’ è il grado di convincimento?

75

Il Grado di convincimento Il Revisore, al termine del suo lavoro, dovrà esprimersi in merito al suo grado di convincimento di attendibilità di quanto espresso. Il grado di convincimento è misurato in percentuale. Il Grado di convincimento (anche detto ragionevole sicurezza) rappresenta il reciproco del rischio di revisione. Se si raggiunge un grado di convincimento pari al 95%, vuol dire che residua un rischio di revisione (RR) pari al 5%. Grado di convincimento: 1 – Rischio di Revisione Ne deriva che: Rischio di Revisione: 1 – Grado di convincimento

rappresenta il reciproco del rischio di revisione. Se si raggiunge un grado di convincimento pari al 95%, vuol dire che residua un rischio di revisione (RR) pari al 5%. Grado di convincimento: 1 – Rischio di Revisione Ne deriva che: Rischio di Revisione: 1 – Grado di convincimento.")

76

Fase 2: La valutazione del Rischio (Risk assessment) Durante le attività preliminari è opportuno porre attenzione sulla valutazione del Rischio di Revisione (RR) cui si sottopone il Revisore. Il Rischio sarebbe eliminabile soltanto se si potesse controllare tutto l’universo. La valutazione del Rischio rappresenta il portato dell’esperienza e dell’intuito del Revisore e, naturalmente, si basa sull’osservazione della documentazione fornita dall’azienda (bilanci, verbali cda, relazioni dei Revisori precedenti, organigrammi e mansionari, ecc.).

..")

77

Perchè si dice che la “nuova” Attività di Revisione è basata sul rischio?

78

Concetto di rischio nella Revisione PR 200 L’attività di Revisione presenta un rischio non eliminabile, poiché si basa su controlli a campione. Il Rischio di Revisione deriva dal prodotto di tre rischi specifici.

79

Rischio Inerente (o intrinseco) Rischio di Controllo Rischio di individuazione Rischio di Revisione Errori materiali? SI Mitigati dai controlli? No Individuati dalla revisione? No Relazione Sbagliata

80

Le tre componenti del Rischio di Revisione Rischio Inerente (o Intrinseco): rappresenta la possibilità che esistano errori (o frodi), a prescindere dal sistema di controllo interno. Rischio di Controllo: rappresenta la possibilità che un errore significativo non sia prevenuto (o individuato) tempestivamente attraverso il sistema di controllo interno dell’azienda. Rischio di Individuazione: rappresenta la possibilità che l’attività di revisione non individui un errore significativo in bilancio.

tempestivamente attraverso il sistema di controllo interno dell’azienda. Rischio di Individuazione: rappresenta la possibilità che l’attività di revisione non individui un errore significativo in bilancio..")

81

Si è imposto per modellizzare le attività che compongono il processo di revisione e per rendere il lavoro più efficace ed efficiente. L’attività di revisione necessitava, infatti, di un modello concettuale che consentisse di strutturare l’espressione del giudizio di attendibilità sul bilancio osservato. g. di convincimento = 0 Il Rischio è max Rischio= 1 – Grado di convincimento Nella prassi, si ritiene che si debba raggiungere un Grado di convincimento pari al 95%, con un conseguente Rischio di Revisione residuale pari al 5%. Il concetto di Rischio di Revisione g. di convincimento = 1 Il Rischio è min

82

In sintesi il modello può essere così rappresentato: RR = R Inerente x R Controllo x R Individuazione Alcuni esempi di combinazioni per limitazione del rischio: 5%= 100% x 100% x 5% 5%= 100% x 5% x100% 5%= 100% x 20% x 25% 5%= 50% x 10% x 100% La relazione moltiplicativa indica l’interdipendenza delle componenti di rischio (semplificazione). I primi due indici compongono il rischio legato all’azienda. Il terzo indice si riferisce al Revisore. Modello del Rischio di Revisione

83

Ne deriva che stimando il Rischio Intrinseco ed il Rischio di Controllo, si può derivare il Rischio di Individuazione, inteso quale rischio massimo che il Revisore può accettare di correre… R Individuazione = R. Revisione / R Inerente x R Controllo R Ind. = 0.05 / (0.2 x 0.5) = 0.2 = 50% Tanto minore sarà il Rischio di Individuazione, tanto maggiore sarà la portata (ampiezza e tipologie) delle verifiche poste in essere dal Revisore. Modello del Rischio di Revisione

= 0.2 = 50% Tanto minore sarà il Rischio di Individuazione, tanto maggiore sarà la portata (ampiezza e tipologie) delle verifiche poste in essere dal Revisore. Modello del Rischio di Revisione.")

84

Il rischio inerente è l’attitudine di una classe di valori a presentare errori significativi, indipendentemente dall’esistenza di procedure di controllo interno. In senso lato, è il rischio che vi siano errori nel bilancio in conseguenza di eventi macroeconomici, condizioni del settore in cui opera l’impresa oppure scelte aziendali. Alcuni esempi: Andamento dei tassi di cambio e di interesse; Diminuzione dei prezzi per il declino nel ciclo di vita dei prodotti; Introduzione di nuovi prodotti; Elevate spese pubblicitarie di ricerca e sviluppo; Stock options; Scelte del management. Rischio Inerente o Intrinseco

85

Il rischio inerente presenta sostanzialmente due componenti: Oggettiva: situazione di oggettiva difficoltà nel pervenire ad una determinazione quantitativa attendibile per la classe di valori esaminata (rischio di errore); Soggettiva: situazione di opportunità per il management della società a introdurre significative alterazioni nella determinazione quantitativa e/o nella classificazione di uno o più insiemi di eventi aziendali (rischio di frode). Le componenti del Rischio Inerente

86

La componente oggettiva, a sua volta, può essere ricondotta a: Condizioni specifiche: se attinenti ad una particolare classe di valori; Esempi: complessità di calcolo, valori stimati e congetturati, suscettibilità al futuro, inusualità dell’operazione; Condizioni generali (d’azienda e d’ambiente): se impattano su più classi di valori. Esempi: condizioni macroeconomiche (volatilità dei tassi, recessione), di settore, (nuove normative, mutamenti tecnologici) d’azienda (introduzione di nuovi prodotti). La componente oggettiva del Rischio Inerente

, di settore, (nuove normative, mutamenti tecnologici) d’azienda (introduzione di nuovi prodotti). La componente oggettiva del Rischio Inerente.")

87

La componente soggettiva, a sua volta, deriva dalla sussistenza di due elementi: La presenza di circostanze che determinano l’opportunità ad alterare il bilancio: Possibilità che la redditività fluttui in modo imprevisto per ragioni connesse alla natura dell’attività aziendale e dell’ambiente competitivo in cui è inserita; Rischio finanziario, correlato alla solvibilità di breve termine; Rischio di mercato associato alla variabilità dei prezzi di mercato dei titoli rappresentativi del capitale di rischio e di prestito; Rischio tributario, associato al prelievo fiscale; Rischio “sociale”, correlato al possibile verificarsi di manifestazioni sociali ostili all’impresa, in relazione a determinate politiche dell’occupazione, dell’ecologia, ecc. ; L’integrità del management. Evitare going concern; Ottenere obiettivi a tutti i costi ; Creare riserve occulte. La componente soggettiva del Rischio Inerente

88

Il rischio di controllo è il rischio che il Sistema di Controllo Interno (SCI) non sia in grado di prevenire, ovvero di individuare, gli errori significativi nel bilancio. Alcuni esempi: Mancanza di suddivisione nei compiti ritenuti critici; Assenza di un sistema strutturato di contabilità industriale; Mancata formalizzazione di delibere attinenti operazioni di gestione particolarmente significative. Il Rischio di Controllo

89

Il Revisore deve valutare il funzionamento del Sistema di Controllo Interno (SCI), negli aspetti di: Disegno delle procedure; Concreto funzionamento delle procedure. Il Sistema di Controllo Interno può essere definito come un insieme di meccanismi, procedure e strumenti – “controlli” – predisposti dalla direzione per assicurare il conseguimento degli obiettivi aziendali. Deve essere strutturato per assicurare il perseguimento di tre obiettivi: Efficienza operativa (operations); Attendibilità dei dati (reportings); Conformità alle normative vigenti (compliance). Il rischio di controllo: verifica di funzionamento del S.C.I.

; Attendibilità dei dati (reportings); Conformità alle normative vigenti (compliance). Il rischio di controllo: verifica di funzionamento del S.C.I..")

90

Il Revisore, in particolare, dovrà soffermarsi sulla verifica dei seguenti aspetti del SCI: 1. Ambiente di controllo (attenzione data alle verifiche); 2. Valutazione del rischio di gestione (attenzione prestata alle aree critiche); 3. Sistema informativo (strutture informatiche); 4. Attività (procedure) di controllo (codifica e numerosità data delle verifiche); 5. Monitoraggio (verifica del corretto impiego delle procedure). Il rischio di controllo: verifica di funzionamento del S.C.I.

; 2. Valutazione del rischio di gestione (attenzione prestata alle aree critiche); 3. Sistema informativo (strutture informatiche); 4. Attività (procedure) di controllo (codifica e numerosità data delle verifiche); 5. Monitoraggio (verifica del corretto impiego delle procedure). Il rischio di controllo: verifica di funzionamento del S.C.I..")

91

Il Rischio di Individuazione si concreta nel rischio che il Revisore non sia in grado, mediante le proprie verifiche, di individuare errori significativi presenti nel bilancio d’esercizio che non sono stati rimossi dal Sistema di Controllo Interno. Tale rischio può essere scomposto in due distinte classi di incertezza: Il rischio di campionamento (l’errore non viene individuato a causa dell’involontaria selezione di un campione non adeguatamente rappresentativo delle condizioni di errore presenti nella popolazione verificata). Il rischio di non campionamento (l’errore non viene individuato a causa della negligenza del revisore nella programmazione e/o esecuzione delle verifiche). Il Rischio di Individuazione

. Il rischio di non campionamento (l’errore non viene individuato a causa della negligenza del revisore nella programmazione e/o esecuzione delle verifiche). Il Rischio di Individuazione.")

92

Una sintesi Verifiche di validità

93

Al termine delle due precedenti fasi (Analisi di Coerenza e Valutazione del Rischio di Revisione), il Revisore potrà pianificare la portata della revisione (Ampiezza e tipologie di verifiche). In particolare, si focalizzerà sui seguenti aspetti: 1. Atteggiamento da assumere di fronte a deviazioni dai principi contabili; 2. Individuazione delle tipologie di verifiche (conformità e sostanza); 3. La datadi emissione della relazione finale; 4. La detrminazione del gruppo di lavoro; 5. Le competenze necessarie al gruppo di lavoro (statistica, matematica finanziaria, ecc.); 6. La partecipazione di altri revisori. Fase 3: L’attività di Programmazione della Revisione (strategia)

; 3. La datadi emissione della relazione finale; 4. La detrminazione del gruppo di lavoro; 5. Le competenze necessarie al gruppo di lavoro (statistica, matematica finanziaria, ecc.); 6. La partecipazione di altri revisori. Fase 3: L’attività di Programmazione della Revisione (strategia).")

94

In particolare, si focalizzerà sui seguenti tre aspetti: 1. Verifiche di conformità (verifiche su SCI); 2. Verifiche di validità o sostanziali (verifiche su poste contabili); Ampiezza; Tipologia; Aree critiche (check list). 3. Scelta della tolleranza (livello di significatività) Metodo del pollice; Metodo delle dimensioni. L’attività di Programmazione della Revisione (strategia)

; 2. Verifiche di validità o sostanziali (verifiche su poste contabili); Ampiezza; Tipologia; Aree critiche (check list). 3. Scelta della tolleranza (livello di significatività) Metodo del pollice; Metodo delle dimensioni. L’attività di Programmazione della Revisione (strategia).")

95

Gli aspetti da monitorare per una comprensione del Sistema di Controllo Interno sono: A.Ambiente di controllo; B.Processo per la valutazione del rischio; C.Sistema informativo; D.Attività di controllo; E.Monitoraggio dei controlli. 3.1 Procedure di conformità (verifiche su SCI)

.")

96

A. Ambiente di controllo Riguarda l’atteggiamento, la consapevolezza e le azioni della direzione e dei responsabili dell’attività amministrativa in relazione al controllo interno dell’impresa. Vanno verificati: organigramma, mansionari, procedure esistenti e flow-chart; le competenze delle risorse impegnate nell’attività amministrativa; La sensibilità della direzione su questi aspetti. 3.1 Procedure di conformità (verifiche su SCI)

.")

97

B. Processo per la valutazione del rischio Riguarda le modalità con cui la direzione identifica i rischi attinenti alla preparazione di un bilancio idoneo a fornire una rappresentazione veritiera e corretta in conformità al quadro normativo di riferimento. Vanno verificati: La modellistica con cui la direzione identifica i rischi; La capacità e tempestività della direzione nell’adattarsi a cambiamenti dovuti a modifiche organizzative derivanti da crescita dimensionale e/o modifiche dell’ ambiente esterno (tecnologie, normative, ecc.). 3.1 Procedure di conformità (verifiche su SCI)

. 3.1 Procedure di conformità (verifiche su SCI).")

98

C. Sistema informativo Riguarda il complesso delle componenti fisiche (hardware e software) utilizzati per la redazione del bilancio. D. Attività di controllo Studio delle procedure adottate per impedire la presenza di errori nel bilancio. E. Monitoraggio dei controlli Riguarda l’attenzione della direzione posta al Controllo di gestione, al Controllo della tenuta della contabilità ed alla Compliance delle norme vigenti. 3.1 Procedure di conformità (verifiche su SCI)

utilizzati per la redazione del bilancio. D. Attività di controllo Studio delle procedure adottate per impedire la presenza di errori nel bilancio. E. Monitoraggio dei controlli Riguarda l’attenzione della direzione posta al Controllo di gestione, al Controllo della tenuta della contabilità ed alla Compliance delle norme vigenti. 3.1 Procedure di conformità (verifiche su SCI).")

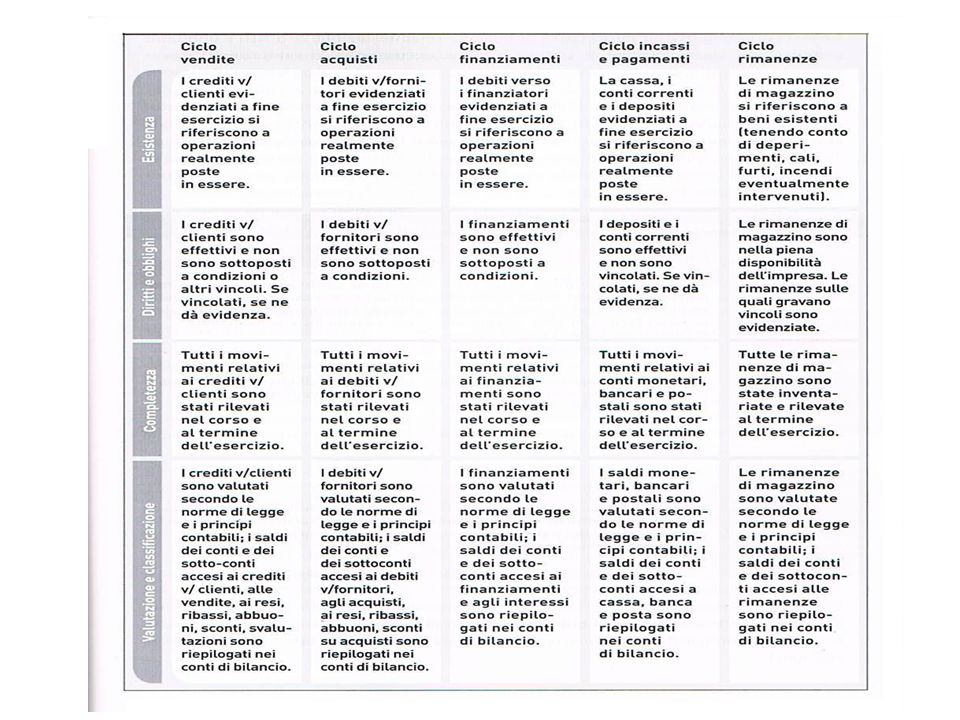

99

Il Test di attendibilità di funzionamento del Sistema di Controllo Interno può essere effettuato mediante l’analisi per cicli. Qui di seguito sono elencati i principali Cicli oggetto di osservazione: Ciclo Vendite; Ciclo Acquisti; Ciclo Finanziamenti: Ciclo Incassi e Pagamenti; Ciclo Rimanenze; 3.1 Procedure di conformità (verifiche su SCI)

.")

101

L’ampiezza delle verifiche (campione) è funzione del Rischio di Individuazione stimato. Tanto minore è il Rischio di Individuazione, tanto maggiori saranno Ie verifiche da porre in essere. Le tipologie di verifiche si distinguono in: 1.Ispezione (attività posta in prima persona); 2.Osservazione; 3.Indagine (domande effettuate al personale aziendale); 4.Conferma di terzi; 5.Ricalcolo; 6.Riesecuzione dell’operazione contabile; 7.Analisi di coerenza (indicatori di bilancio) 3.2 Procedure di validità (verifiche su poste contabili)

; 2.Osservazione; 3.Indagine (domande effettuate al personale aziendale); 4.Conferma di terzi; 5.Ricalcolo; 6.Riesecuzione dell’operazione contabile; 7.Analisi di coerenza (indicatori di bilancio) 3.2 Procedure di validità (verifiche su poste contabili).")

102

Le aree critiche: Crediti vs clienti – conferma di terzi; Liquidità (cassa e banca) – ispezione cassa ed estratti conti; Magazzino – inventario fisico materie e merci - ispezione; Risconti attivi – ricalcolo; Debiti vs banche – ispezione estratti conti; Debiti vs fornitori –conferma di terzi; Ricavi delle vendite (incassati fuori std) – conferma di terzi; Acquisti (pagamenti fuori std) – conferma di terzi; Ammortamenti ed accantonamenti – ricalcolo; Carichi d’imposta e versamenti (reddito/iva) – ricalcolo e conferma di terzi; Conversione valute – ricalcolo; Cut off – Analisi ultimi documenti attivi e passivi - ispezione. 3.2 Procedure di validità (verifiche su poste contabili)

.")

103

Dato per assodato che un controllo campionario non può dare assoluta certezza di giudizio, la ragionevole certezza si basa sul concetto che gli errori o frodi (eventuali) non siano significativi. Un errore si definisce significativo se, qualora rilevato, comportasse modifiche di giudizio da parte di terzi. Un errore riscontrato di importo pari a € 100 mila può essere non significativo per alcune aziende e molto significativo per altre. La prassi professionale fa ricorso alla regola cosiddetta del 5-10%: Scostamenti compresi tra lo 0 ed il 5% non sono ritenuti significativi; Scostamenti compresi tra il 5 ed il 10% zona grigia; Scostamenti superiori al 10% sono ritenuti significativi. 3.3 Scelta della tolleranza (livello di significatività)

.")

104

La Significatività (o materialità) Il Revisore stabilisce la soglia di tolleranza per le principali poste contabili. E’ importante che gli errori riscontrati non superino il livello di tolleranza prestabilito dal revisore. Devono essere stabilite soglie di Significatività per il bilancio nel suo complesso e per singole classi/poste; Alcuni orientamenti della prassi (La Regola del pollice) individuano i seguenti limiti di significatività: Ricavi (1-5%); Risultato ante imposte (5-10%); Totale attivo (0.5-1%); Patrimonio netto (1-5%). La Regola delle dimensioni, guida la scelta del parametro di tolleranza in funzione delle dimensioni aziendali (in modo inversamente proporzionale al fatturato).

individuano i seguenti limiti di significatività: Ricavi (1-5%); Risultato ante imposte (5-10%); Totale attivo (0.5-1%); Patrimonio netto (1-5%). La Regola delle dimensioni, guida la scelta del parametro di tolleranza in funzione delle dimensioni aziendali (in modo inversamente proporzionale al fatturato)..")

105

Livelli quantitativi di significatività Esempio Il magazzino può avere una percentuale di errore max del 4% (valore contabile un milione di euro). Dai controlli effettuati a campione su alcuni articoli del valore di 42k euro si è riscontrato un errore di 5K euro. L’errore riscontrato è pari al 12%. Lo scostamento è significativo e richiede ulteriori approfondimenti per confutare le risultanze delle verifiche o confermarli.

106

Le tipologie di verifiche prima individuate possono essere effettuate sia durante la gestione (fase interim) con periodicità almeno trimestrale che al termine dell’esercizio (fase final). Quando le risultanze delle verifiche non sono ricomprese all’interno delle soglie di tolleranza, vuol dire che il Rischio di Revisione è stato oggetto di sottovalutazione. 4. Attuazione (o Esecuzione o Svolgimento)

.")

107

Riconsiderazione del Rischio Quando si riscontra una differenza considerevole tra il rischio stimato ed il rischio rilevato, è opportuna una riconsiderazione della strategia di revisione, con un consequenziale numero differente di presenze in azienda (oltre che dei compensi). Il Revisore, mediante la raccolta di appropriati elementi probativi, può (e deve) ridurre il Rischio di Revisione ad un livello sufficientemente basso. Pertanto, diviene opportuna una modifica della strategia di Revisione (interventi correttivi su ampiezza del campione e tipologie di verifiche da ripetere).

ridurre il Rischio di Revisione ad un livello sufficientemente basso. Pertanto, diviene opportuna una modifica della strategia di Revisione (interventi correttivi su ampiezza del campione e tipologie di verifiche da ripetere)..")

108

Prima di giungere alla stesura della propria opinion, è necessario che il Revisore svolga un’analisi (riconsiderazione) delle verifiche poste in essere, della completezza delle carte di lavoro raccolte ma anche delle risultanze dell’attività. Questa fase risulta molto importante poichè spesso può comportare la riconsiderazione di aspetti ritenuti prima marginali e, successivamente, rilevanti (l’esempio classico è la rilevazione di errori non significativi che tuttavia indicano la propensione della direzione a non comunicare correttamente le performance aziendali). 5. Supervisione

. 5. Supervisione.")

109

6. La relazione finale Il processo di revisione si conclude con la stesura della Relazione, focalizzata sull’attendibilità della situazione finanziaria, patrimoniale ed economica. Rappresenta il risultato di sintesi del lavoro del Revisore ma è anche lo strumento di comunicazione verso l’esterno dei risultati emersi dal laborioso Processo di Revisione e, pertanto, necessita il rispetto di un format standard. Viene formulata dopo l’eventuale proposta di aggiustamenti suggeriti alla direzione.

110

La relazione finale deve contenere la seguente struttura, articolata in paragrafi: Titolo; Destinatari; Identificazione dell’oggetto di revisione con identificazione delle responsabilità della direzione e del revisore; Descrizione della portata della revisione svolta; Espressione del giudizio; Firma; Data della relazione di revisione e sede del revisore. La Relazione finale: Struttura

111

Deve sempre essere presente la dicitura “Relazione del Collegio dei Revisori ai sensi del D.L. 39/2010” o del Revisore/Società di revisione. Sostituisce il vecchio titolo “Relazione di certificazione” che poteva generare dubbi interpretativi. La Relazione finale: Titolo

112

Deve essere indirizzata all’Assemblea dei soci, se si tratta di Revisione Legale oppure altro richiedente se si tratta di Revisione volontaria. La Relazione finale: Destinatario

113

In questo paragrafo deve essere sempre ben identificato l’oggetto della revisione. E’ opportuno che sia ben distinta la responsabilità dell’organo amministrativo (redazione) e dell’organo di controllo contabile (asseverazione). La Relazione finale: Oggetto della revisione

e dell’organo di controllo contabile (asseverazione). La Relazione finale: Oggetto della revisione.")

114

Questo paragrafo deve contenere dei richiami normativi (i Principi della Revisione seguiti) e deve specificare che si è ricorsi a: Analisi di coerenza; Determinazione del Rischio di Revisione (tre componenti) e della soglia significatività; Ampiezza e tipologia di verifiche adottate; Elementi probativi raccolti. La Relazione finale: Descrizione della portata

115

Questo paragrafo contiene il risultato di tutta l’attività di revisione. Naturalmente, è diversamente formulato in funzione dei riscontri effettuati. Il giudizio può essere di 4 tipi: 1.Giudizio positivo (senza rilievi); 2.Giudizio con rilievi; 3.Giudizio avverso; 4.Giudizio impossibile da esprimere. In questo paragrafo va inserito anche il giudizio in merito alla coerenza della relazione sulla gestione rispetto al bilancio (rinvio). La Relazione finale: Espressione del giudizio

; 2.Giudizio con rilievi; 3.Giudizio avverso; 4.Giudizio impossibile da esprimere. In questo paragrafo va inserito anche il giudizio in merito alla coerenza della relazione sulla gestione rispetto al bilancio (rinvio). La Relazione finale: Espressione del giudizio.")

116

Il Revisore emette un giudizio senza rilievi quando ritiene che il bilancio è conforme ai principi contabili ed esprime correttamente la situazione patrimoniale, economica e dei flussi finanziari. Il Revisore potrà esprimere questo giudizio quando avrà adottato i Principi di Revisione ed avrà conseguito una ragionevole certezza in merito all’attendibilità delle poste esaminate mediante la raccolta di sufficienti elementi probativi. La Relazione finale: Espressione del giudizio positivo

117

Il Revisore emette un giudizio con rilievi (o eccezioni) quando sono riscontrate alcune difformità anche se queste ultime non compromettono la sostanziale attendibilità del bilancio. E’ necessario che i rilievi vengano opportunamente segnalati, per esempio: Determinazione vita utile dei cespiti; Esigibilità dei crediti; Valore di realizzo delle rimanenze; Mancata risposta alla circolarizzazione (crediti, debiti, e/c); Mancata possibilità di accesso al conteggio di cassa, titoli, merci. La Relazione finale: Espressione del giudizio con rilievi

; Mancata possibilità di accesso al conteggio di cassa, titoli, merci. La Relazione finale: Espressione del giudizio con rilievi.")

118

Il Revisore emette un giudizio negativo quando sono riscontrate alcune difformità che compromettono l’attendibilità del bilancio. E’ necessario che il giudizio venga motivato circostanziando i risultati delle verifiche hanno determinato scostamenti significativi. La contemporanea presenza di difformità che singolarmente avrebbero potuto rappresentare semplici rilievi, comporta la formulazione di non attendibilità del bilancio. La Relazione finale: Espressione del giudizio negativo

119

Quando il Revisore non riesce a formare una sua opinion sul bilancio formula un giudizio di questo tipo. Si può verificare questa situazione, prevalentemente, quando: Si verifica l’impossibilità di svolgere adeguate verifiche; Si constatano numerose incertezze che il Revisore non riesce a dissipare. La Relazione finale: Impossibilità di espressione del giudizio

120

Il nuovo dettato normativo obbliga il Revisore ad esprimere un giudizio anche in merito alla coerenza tra il bilancio sottoposto a verifica ed il contenuto della Relazione sulla gestione. Infatti, qualora gli indicatori di performance evidenziassero una situazione difforme da quella emersa durante il processo di revisione, una situazione del genere andrebbe segnalata. I parametri di valutazione sono gli stessi del giudizio di revisione. Il giudizio di coerenza della relazione sulla gestione

121

La traduzione letterale del termine due diligence review è “verifica della dovuta diligenza”. Il Revisore Legale trova spazio professionale anche per incarichi di due diligence della contabilità (anche detta financial due diligence). In sostanza questa attività consiste in un processo articolato di verifiche che si pongono in essere in occasione di operazioni straordinarie (fusioni, scissioni, acquisizioni di aziende, pacchetti o rami). Anche in questo caso, il Revisore è chiamato ad esprimere un parere sull’attendibilità dei bilanci (o di altra documentazione contabile). La due diligence (review)

. In sostanza questa attività consiste in un processo articolato di verifiche che si pongono in essere in occasione di operazioni straordinarie (fusioni, scissioni, acquisizioni di aziende, pacchetti o rami). Anche in questo caso, il Revisore è chiamato ad esprimere un parere sull’attendibilità dei bilanci (o di altra documentazione contabile). La due diligence (review).")

122

L’obiettivo di sintesi consiste nel fornire all’investitore un giudizio in merito all’attendibilità della documentazione dell’impresa target. In questo caso, il Revisore inizia un rapporto di consulenza a tempo, che dura fino alla data individuata del “closing”. Il risultato di questa importante attività conferisce sicurezza alla base informativa utilizzata per la valutazione della bontà dell’operazione. La premessa di fondo è che la minimizzazione delle asimmetrie informative tra acquirente e venditore consente il riequilibrio del tavolo negoziale tra le parti. Gli obiettivi della due diligence

123

Investitori potenziali; Potenziali finanziatori dell’operazione (es. banche, fondi); Professionisti (aziendalisti, avvocati d’affari). Generalmente per le revisioni più complesse si costituisce un pool di professionisti esperti in materia contabile, fiscale, legale, aziendale e di estimo immobiliare. I destinatari della due diligence

; Professionisti (aziendalisti, avvocati d’affari). Generalmente per le revisioni più complesse si costituisce un pool di professionisti esperti in materia contabile, fiscale, legale, aziendale e di estimo immobiliare. I destinatari della due diligence.")

124

Il Revisore, in un arco temporale predeterminato, svolge le varie tipologie di verifiche per comprendere l’attendibilità della documentazione contabile. Il suo giudizio risulta di fondamentale importanza poichè la valutazione del business come pure la costruzione di piani economico-finanziari si basano sempre su stime derivate dai dati storici. Pertanto, la fondatezza di questi ultimi rappresenta il presupposto per qualsiasi determinazione. Il ruolo del Revisore

125

Gli step della due diligence contabile sono generalmente i seguenti: 1.Individuazione degli obiettivi di verifica e delle aspettative finali di informazione del committente; 2.Lettera di intenti con la società target ed accordo confidenziale; 3.Richiesta di documenti da esaminare ed incontro con consulenti e responsabili amministrativi; 4.Esecuzione delle verifiche vere e proprie; 5.Predisposizione della relazione finale (due diligence report) da discutere e consegnare al committente. Step procedurali

126

La riservatezza è un aspetto fondamentale nei processi di financial due diligence. Perchè si acquisiscono informazioni riservate in merito alla combinazioni dei fattori che rappresentano I punti di forza aziendali. Perchè spesso è l’impresa concorrente che attiva questo processo e, laddove non intendesse procedere più all’accordo, potrebbe beneficiare delle informazioni riservate acquisite. Perché il requisito della Riservatezza diviene centrale

127

Individuazione di Costi/Ricavi non inerenti al business o inesistenti; Classificazione non adeguate di voci; Operazioni con entità correlate (transfer pricing) con potenziali differenze rispetto ai reali valori di mercato; Svalutazione del magazzino; Svalutazione dei crediti commerciali. Alcuni esempi degli aggiustamenti più frequenti

Presentazioni simili

>")

Qualità. I progetti selezionati per l'erogazione di un finanziamento devono dimostrarsi di elevato.>")