Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Settembre 2011 E.N.P.A.M. Le riforme ed il cambiamento Le riforme ed il cambiamento Alberto Oliveti

2

E.N.P.A.M. E.N.P.A.M. Fondazione di diritto privato senza scopo di lucro per assicurare previdenza ed assistenza a favore dei suoi iscritti, dei loro familiari e superstiti.

3

Compito ENPAM far rendere al meglio far rendere al meglio i contributi obbligatori e volontari per erogare – maturati i requisiti – le prestazioni previdenziali ed assistenziali previste dai Fondi

4

Solidarietà intergenerazionale Chi lavora paga con i suoi contributi insieme al Patrimonio la pensione a chi ha cessato di lavorare, maturando così il diritto allo stesso trattamento quando cesserà a sua volta dal lavoro.

5

oggi per domani Assegniamo subito ad ogni contributo incassato la valorizzazione corrispondente a fini pensionistici Assegniamo subito ad ogni contributo incassato la valorizzazione corrispondente a fini pensionistici E’ poi compito della Fondazione reperire sui mercati il finanziamento necessario per onorare questo debito previdenziale assunto E’ poi compito della Fondazione reperire sui mercati il finanziamento necessario per onorare questo debito previdenziale assunto Il Patrimonio è funzionale al rispetto di tale impegno. Il Patrimonio è funzionale al rispetto di tale impegno.

6

Convenienza OGNI EURO VERSATO IN ENPAM RENDE OGGI MOLTO DI PIU´ DI QUELLI VERSATI IN ALTRE CASSE. Nel Fondo Generale “quota A” in otto anni e mezzo si riprendono tutti i soldi versati, Nel Fondo Generale “quota A” in otto anni e mezzo si riprendono tutti i soldi versati, nel Fondo Generale “quota B” in poco più di sette, nel Fondo Generale “quota B” in poco più di sette, nel Fondo della MG in dieci anni e mezzo, nel Fondo della MG in dieci anni e mezzo, i cd. transitati ce ne mettono undici e mezzo, i cd. transitati ce ne mettono undici e mezzo, gli specialisti ambulatoriali dieci e mezzo gli specialisti ambulatoriali dieci e mezzo

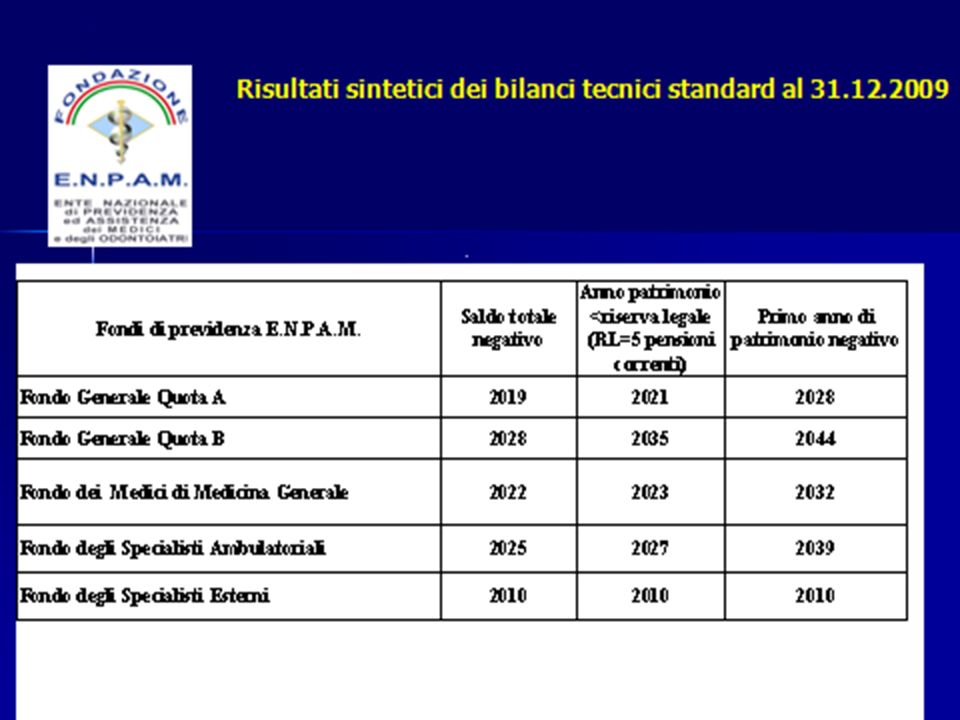

7

Raffronto tra i rendimenti a termine dei vari fondi

8

il consenso il consenso Rappresentanza e rappresentatività delle categorie professionali e delle generazioni subentranti Rappresentanza e rappresentatività delle categorie professionali e delle generazioni subentranti La comunicazione efficace La comunicazione efficace Il nuovo Statuto Il nuovo Statuto

9

maggior Sostenibilità ossia tenuta dei conti per più tempo maggior Sostenibilità ossia tenuta dei conti per più tempo mentre si vive sempre di più in un mondo in recessione economica, mentre si vive sempre di più in un mondo in recessione economica, con il rimpiazzo forse insufficiente del grosso esodo dei prossimi anni, con il rimpiazzo forse insufficiente del grosso esodo dei prossimi anni, in uno scenario professionale mutevole che potrebbe non garantire flussi contributivi adeguati. in uno scenario professionale mutevole che potrebbe non garantire flussi contributivi adeguati.

10

.. i nostri problemi.. 1. Longevità crescente 2. Recessione economica 3. Volatilità scelte politiche 4. Aumento pensionati 5. Flussi contributivi

11

Corte dei Conti allarme stabilità economico- finanziaria della cassa allarme stabilità economico- finanziaria della cassa riferito ai bilanci consuntivi del 2008 e 2009, ed al bilancio tecnico attuariale al 31-12-2009, disponibile in Fondazione solo dal dicembre 2010, ma presentato in tale relazione per riferimento di competenza. riferito ai bilanci consuntivi del 2008 e 2009, ed al bilancio tecnico attuariale al 31-12-2009, disponibile in Fondazione solo dal dicembre 2010, ma presentato in tale relazione per riferimento di competenza.

12

Consuntivi 2008-2009 I cambiamenti si rendono necessari non per via dei risultati economici annuali che la Corte dei Conti ha anzi definito "confortanti" I cambiamenti si rendono necessari non per via dei risultati economici annuali che la Corte dei Conti ha anzi definito "confortanti"

14

la politica ha cambiato le regole La Finanziaria 2007 ha spostato a 30 anni l’equilibrio temporale richiesto ai Fondi dell’Enpam. La Finanziaria 2007 ha spostato a 30 anni l’equilibrio temporale richiesto ai Fondi dell’Enpam. Con l’ultimo bilancio tecnico attuariale al 31-12-2009, che sconta gli anni orribili dell’economia mondiale, abbiamo mediamente 13-14 anni di equilibrio come saldo tra entrate ed uscite assommate tra tutti i Fondi, ed ulteriori riserve patrimoniali per 9-10 anni, calcolate al valore storico di bilancio. Con l’ultimo bilancio tecnico attuariale al 31-12-2009, che sconta gli anni orribili dell’economia mondiale, abbiamo mediamente 13-14 anni di equilibrio come saldo tra entrate ed uscite assommate tra tutti i Fondi, ed ulteriori riserve patrimoniali per 9-10 anni, calcolate al valore storico di bilancio. Siamo danneggiati dalla doppia tassazione, che ci sottrae 50-60 milioni di euro all’anno, altrimenti destinabili alle pensioni. Siamo danneggiati dalla doppia tassazione, che ci sottrae 50-60 milioni di euro all’anno, altrimenti destinabili alle pensioni.

15

Asticella alzata troppo rapidamente Asticella alzata troppo rapidamente prevedere un adeguato periodo di transizione, altrimenti il sacrificio si scaricherebbe solo su una generazione, attentando ad un altro dei punti chiave di ogni riforma che si rispetti: l’equità tra generazioni successive. Un anno per ogni anno!

16

sul versante previdenziale …. Interventi sui Fondi per i 30 anni, per la garanzia di stabilità basata su un più equo patto tra le generazioni, ovvero con proposte di modifiche legislative di tali termini se socialmente iniqui

17

Cosa non vogliamo fare Toccare le pensioni in essere. Toccare le pensioni in essere. Scoraggiare la generazione futura a contribuire alla Fondazione, per cui vorremmo affiancare la convenienza dimostrata all’obbligo di legge. Scoraggiare la generazione futura a contribuire alla Fondazione, per cui vorremmo affiancare la convenienza dimostrata all’obbligo di legge. Intervenire su quanto già assegnato ai contributi incassati dai lavoratori attivi, il pro rata, per cui ogni intervento agirà sui contributi incassati dopo la riforma. Intervenire su quanto già assegnato ai contributi incassati dai lavoratori attivi, il pro rata, per cui ogni intervento agirà sui contributi incassati dopo la riforma. Obbligare i medici ed odontoiatri ad andare più tardi in pensione, mantenendo l’attuale sistema di opzione della data di quiescenza. Obbligare i medici ed odontoiatri ad andare più tardi in pensione, mantenendo l’attuale sistema di opzione della data di quiescenza. Aumentare i contributi senza aver prima messo a posto la corretta valutazione delle prestazioni garantite, sarebbe come mettere benzina in un serbatoio bucato! Aumentare i contributi senza aver prima messo a posto la corretta valutazione delle prestazioni garantite, sarebbe come mettere benzina in un serbatoio bucato!

18

Cosa dobbiamo fare Intervenire sulla aliquota di rendimento dei contributi incassati, riducendo di fatto la valorizzazione assegnata già al momento della sua riscossione di una misura che tenga conto dell’aspettativa di vita post lavorativa del contribuente. Intervenire sulla aliquota di rendimento dei contributi incassati, riducendo di fatto la valorizzazione assegnata già al momento della sua riscossione di una misura che tenga conto dell’aspettativa di vita post lavorativa del contribuente. Intervenire sulle riduzioni assegnate a chi va in pensione prima dell’anno stabilito di pensione ordinaria di vecchiaia in una misura che tenga appunto conto di quanto tempo poi la Fondazione dovrà pagargli la pensione. Intervenire sulle riduzioni assegnate a chi va in pensione prima dell’anno stabilito di pensione ordinaria di vecchiaia in una misura che tenga appunto conto di quanto tempo poi la Fondazione dovrà pagargli la pensione. Nell’ambito del mantenuto range di scelta del pensionamento, spostare in maniera tecnicamente ed attuarialmente definita, l’età del pensionamento ordinario sotto il quale scattano le riduzioni di cui sopra. Nell’ambito del mantenuto range di scelta del pensionamento, spostare in maniera tecnicamente ed attuarialmente definita, l’età del pensionamento ordinario sotto il quale scattano le riduzioni di cui sopra. Solo soddisfatti i punti precedenti si potrà procedere all’eventuale aumento dell’aliquota contributiva, per garantire pensioni di importo adeguato. Solo soddisfatti i punti precedenti si potrà procedere all’eventuale aumento dell’aliquota contributiva, per garantire pensioni di importo adeguato.

19

Innalzamento graduale in tutti i Fondi dell’età del pensionamento ordinario di vecchiaia 65 anni fino al 31.12.2012, 65 anni fino al 31.12.2012, 65,5 anni per il 2013, 65,5 anni per il 2013, 66 anni per il 2014, 66 anni per il 2014, 66,5 anni per il 2015, 66,5 anni per il 2015, 67 anni per il 2016, 67 anni per il 2016, 67,5 anni per il 2017, 67,5 anni per il 2017, 68 anni dal 2018 in poi 68 anni dal 2018 in poi

20

Rivalutazione delle pensioni ENPAM in essere Dal 1.1.2013 al 100% fino a tre volte il minimo INPS*, Dal 1.1.2013 al 100% fino a tre volte il minimo INPS*, al 75% da 3 a 5 volte il minimo INPS, al 75% da 3 a 5 volte il minimo INPS, al 50% per la parte eccedente al 50% per la parte eccedente * 6.080,49 € annui

21

Fondo Di Previdenza Generale Quota A 1-Rivalutazione dei contributi minimi dal 1.1.2013 pari al 75% del tasso annuo di inflazione monetaria prevista al 2%, maggiorato di un punto e mezzo percentuale ( quindi pari al 3%) 2 a-Applicazione dell’aliquota di calcolo della prestazione pari allo 0,75% dal 1.1.2013. 2b-Metodo contribuivo ex 335/1995 su quota A (pro quota) dal 1.1.2013, con tasso variazione media quinquennale del PIL e coefficienti 247/2007.

dal , con tasso variazione media quinquennale del PIL e coefficienti 247/")

22

Fondo Di Previdenza Generale Quota B 1-Introduzione dal 1.1.2013 della pensione di anzianità al raggiungimento dei 58 anni di età e 35 anni di contribuzione, con l’applicazione di penalizzazioni, calcolate sull’aspettativa di vita più aggiornata, per anticipo della prestazione rispetto al requisito di vecchiaia vigente nell’anno, e maggiorazione del 20% dell’aliquota di rendimento pro- tempore vigente per la permanenza oltre l’età di vecchiaia. 2-Aumento del tetto reddituale entro il quale si paga il contributo ( pari al max. INPS, per il 2011 =93.622 €.) 3- Contribuzione minima del 6,25% ( invece del 2%) per i pensionati. a seconda dei bilanci tecnici a seconda dei bilanci tecnici Riduzione dell’aliquota di rendimento, per assicurare 30 di saldo corrente positivo o, se saldo negativo, un patrimonio superiore a cinque annualità di pensioni. Aumento dell’aliquota di contribuzione (mezzo/un punto annuo) per assicurare 30 di saldo corrente positivo, o, se saldo negativo, un patrimonio superiore a cinque annualità di pensioni, con aliquota rendimento di 1,5%.

3- Contribuzione minima del 6,25% ( invece del 2%) per i pensionati. a seconda dei bilanci tecnici a seconda dei bilanci tecnici Riduzione dell’aliquota di rendimento, per assicurare 30 di saldo corrente positivo o, se saldo negativo, un patrimonio superiore a cinque annualità di pensioni. Aumento dell’aliquota di contribuzione (mezzo/un punto annuo) per assicurare 30 di saldo corrente positivo, o, se saldo negativo, un patrimonio superiore a cinque annualità di pensioni, con aliquota rendimento di 1,5%..")

23

1- mantenimento della pensione di anzianità al raggiungimento dei 58 anni di età e 35 anni di contribuzione, con l’applicazione dal 1.1.2013 di coefficienti di adeguamento all’aspettativa di vita per anticipo della prestazione rispetto al requisito di vecchiaia vigente nell’anno, e maggiorazione del 20% dell’aliquota di rendimento pro-tempore vigente per la permanenza oltre l’età di vecchiaia. 2-Per coloro che al 1.1.2013 hanno 50 anni (pro-quota), c alcolo della retribuzione media annua base per il calcolo della pensione, sui compensi rivalutati al 75% dell’indice ISTAT. 3-Innalzamento dell’aliquota contributiva dal 01.01.2015, dal 16,5% fino al 23% del 2027, con aumenti di 0,5% all’anno. 4-Definizione dell’aliquota di rendimento dal 1.1.2013 per assicurare 30 anni di patrimonio positivo, partendo da un valore non inferiore a 1,4%. Fondo di Previdenza di Medicina Generale, Continuità Assistenziale e Pediatri di libera scelta

, c alcolo della retribuzione media annua base per il calcolo della pensione, sui compensi rivalutati al 75% dell’indice ISTAT. 3-Innalzamento dell’aliquota contributiva dal , dal 16,5% fino al 23% del 2027, con aumenti di 0,5% all’anno. 4-Definizione dell’aliquota di rendimento dal per assicurare 30 anni di patrimonio positivo, partendo da un valore non inferiore a 1,4%. Fondo di Previdenza di Medicina Generale, Continuità Assistenziale e Pediatri di libera scelta.")

24

Fondo Di Previdenza Generale Specialisti Ambulatoriali 1-mantenimento della pensione di anzianità al raggiungimento dei 58 anni di età e 35 anni di contribuzione, con l’applicazione dal 1.1.2013 di coefficienti di adeguamento all’aspettativa di vita per anticipo della prestazione rispetto al requisito di vecchiaia vigente nell’anno, e maggiorazione del 20% dell’aliquota di rendimento pro-tempore vigente per la permanenza oltre l’età di vecchiaia. 2-Innalzamento dell’aliquota contributiva dal 1.1.2015, dal 24% fino al 28%, con aumenti di 0,5% o 1% all’anno, per assicurare 30 anni di patrimonio positivo. Mantenimento attuale aliquota di rendimento del 2,25%

25

massimizzazione della redditività del patrimonio in corretto rapporto con la rischiosità e con la destinazione previdenziale dell’investimento, operando per la progressiva eliminazione della doppia tassazione;

26

Patrimonio finanziario gli investimenti dovranno tenere presente le scadenze del “debito” previdenziale acquisito e, quindi, avere durata e rendimenti adeguati. A. L. M. (asset liability management)

.")

27

Patrimonio immobiliare fondi immobiliari per la loro convenienza fiscale, perseguendo per le vie politiche la riduzione della doppia tassazione fondi immobiliari per la loro convenienza fiscale, perseguendo per le vie politiche la riduzione della doppia tassazione Immobili di qualità, ad uso commerciale o professionale piuttosto che abitativo, preferendo immobili con conduttore unico di affidabilità certa. Immobili di qualità, ad uso commerciale o professionale piuttosto che abitativo, preferendo immobili con conduttore unico di affidabilità certa.

28

C’è un ammanco di un miliardo di euro ? SRI Group, un Advisor ha realizzato un’analisi commissionata dal CDA della Fondazione. Cinque presidenti di Ordine hanno presentato un esposto alla Procura della Repubblica, alla Commissione bicamerale di controllo delle casse previdenziali ed alla stessa Corte dei Conti, ma….

29

Fondo a copertura rischi di 400 milioni di euro In via prudenziale e nel pieno e tradizionale rispetto delle norme civilistiche nella redazione dei bilanci si è creato, nel 2008, un Fondo Oscillazione valori mobiliari che, grazie alle ristrutturazioni ed alla ripresa di valore dei titoli, è decrementato a 296 milioni di euro nel bilancio consuntivo 2010.

30

Governance investimento patrimoniale per il futuro un nuovo modello che riduce la possibilità dell’errore umano: separando i decisori dai controllori, separando i decisori dai controllori, proceduralizzando i comportamenti, proceduralizzando i comportamenti, diversificando gli investimenti sulla base delle best practice internazionali diversificando gli investimenti sulla base delle best practice internazionali

31

Le pensioni dei medici sono sacre Chiunque abbia lucrato nella gestione finanziaria dei contributi verrà perseguito a tutti i livelli di responsabilità. A tal fine stiamo operando le indagini del caso e il CDA, se fossero verificati episodi poco chiari, si costituirà parte civile.

32

Sottrarcelo o governarlo? C'è interesse a farci apparire cattivi gestori del Patrimonio..

33

Obbligo di iscrizione e contribuzione come elemento fondante di un sistema solidale che deve garantire a tutti la pensione massima sostenibile, nel rispetto della corrispettività tra contributi e prestazioni e nella convenienza per tutti a starci!

34

Ordine dei Medici Chirurghi e degli Odontoiatri di Ancona Hotel Federico II° JESI 17 maggio 2008 Grazie per l’attenzione!

Presentazioni simili

>")

: adozione di misure finalizzate ad incrementare i.>")