Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA TRANSIZIONE VERSO UN’UNIONE MONETARIA

2

INTRODUZIONE Nel dicembre 1991 i capi di stato dei paesi europei hanno firmato nella città olandese di Maastricht uno storico trattato. Il Trattato di Maastricht, pur non limitandosi alle questioni monetarie, è conosciuto principalmente per aver posto le basi dello sviluppo dell’integrazione monetaria in Europa.

3

1. IL TRATTATO DI MAASTRICHT L’approccio delineato nel Trattato di Maastricht riposa sui principi del gradualismo e della convergenza. Dodici anni dopo la firma dello storico trattato, l’unione monetaria in Europa è un dato di fatto. Il processo di convergenza è descritto dettagliatamente dagli articoli del Trattato: la transizione allo stadio finale dell’UEM è subordinata al rispetto di un certo numero di “criteri di convergenza”, esplicitati in quegli articoli.

4

Un paese poteva (e potrà) far parte dell’UEM soltanto se il suo tasso di inflazione non supera di più dell’1.5% la media dei tre tassi di inflazione più bassi degli stati membri; il suo tasso di interesse a lungo termine non supera di più del 2% la media osservata nei tre paesi con la minore inflazione; non ha subito una svalutazione durante i due anni precedenti l’entrata nell’unione; il suo disavanzo di bilancio pubblico non supera il 3% del PIL; il suo debito pubblico non è superiore al 60% del PIL.

far parte dell’UEM soltanto se il suo tasso di inflazione non supera di più dell’1.5% la media dei tre tassi di inflazione più bassi degli stati membri; il suo tasso di interesse a lungo termine non supera di più del 2% la media osservata nei tre paesi con la minore inflazione; non ha subito una svalutazione durante i due anni precedenti l’entrata nell’unione; il suo disavanzo di bilancio pubblico non supera il 3% del PIL; il suo debito pubblico non è superiore al 60% del PIL.")

5

Nel maggio del 1998 è stato deciso che 11 paesi dell’UE (Austria, Belgio, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Olanda, Portogallo e Spagna) ottemperavano a questi criteri di convergenza. La Grecia non era riuscita a rispettare i criteri per quella data, ma ci riuscì subito dopo: essa poté introdurre l’euro insieme agli altri 11 paesi il 1° gennaio 2002. Tre paesi (Danimarca, Svezia e Regno Unito) hanno deciso di rimanerne fuori, pur essendo in linea con i criteri di convergenza. Il 1° gennaio 2007 la Slovenia è divenuta il tredicesimo paese membro dell’Eurozona; il 1° gennaio 2008 è stata la volta di Cipro e Malta, divenute il quattordicesimo e quindicesimo paese membro, e dal 1°gennaio 2009 la Slovacchia è il sedicesimo paese.

hanno deciso di rimanerne fuori, pur essendo in linea con i criteri di convergenza. Il 1° gennaio 2007 la Slovenia è divenuta il tredicesimo paese membro dell’Eurozona; il 1° gennaio 2008 è stata la volta di Cipro e Malta, divenute il quattordicesimo e quindicesimo paese membro, e dal 1°gennaio 2009 la Slovacchia è il sedicesimo paese..")

6

Da un punto di vista tecnico, l’UEM ha avuto inizio il 1° gennaio 1999, allorché la BCE assunse il controllo sulle banche nazionali e l’euro divenne realtà. Tuttavia, dal 1° gennaio 1999 al 31 dicembre 2001, l’euro non è stato immesso in circolazione, ma esisteva soltanto quale unità di conto per il sistema bancario. L’UEM si completò il 1° gennaio 2002,quando l’euro è entrato in circolazione. Le banche nazionali, tuttavia, non prendono più decisioni relative alla politica monetaria e ai tassi di cambio. Esse sono chiamate ad attuare le decisioni prese dalla BCE. Sotto tale aspetto, l’Eurosistema assomiglia al Federal Reserve System degli USA.

7

2. PERCHE’ I CRITERI DI CONVERGENZA? La teoria AVO sottolinea, come importante requisito per un’unione monetaria di successo, la necessità di avere mercati del lavoro flessibili e un’accentuata mobilità del fattore lavoro. Secondo questa teoria, soddisfatti questi requisiti, non c’è bisogno di attendere più di dieci anni per procedere all’unione monetaria. Perché allora gli estensori del Trattato di Maastricht hanno prestato così tanta attenzione agli aspetti macroeconomici della convergenza (inflazione, tassi di interesse, politiche di bilancio) rispetto a quelli microeconomici enfatizzati invece dalla teoria?

rispetto a quelli microeconomici enfatizzati invece dalla teoria .")

8

2.1 Convergenza dei tassi di inflazione La risposta sta nel timore che la futura unione monetaria avrebbe potuto determinare tensioni inflazionistiche, e per capire questa preoccupazione è utile analizzare la situazione illustrata nel grafico della slide successiva. Ipotizziamo che vi siano due paesi, Germania e Italia, identici tranne che per le preferenze dei responsabili della politica economica. Le autorità tedesche assegnano un peso elevato alla riduzione dell’inflazione, quelle italiane ne assegnano uno basso. Pertanto, il NAIRU (Non Accelerating Inflation Rate of Unemployment), uN, è lo stesso nei due paesi e così pure il tasso di disoccupazione obiettivo delle autorità, u*. Il livello di inflazione di equilibrio è raggiunto in Eg in Germania e in Ei in Italia. Un’unione monetaria tra i due paesi implicherebbe l’istituzione di una banca centrale comune in sostituzione di quelle nazionali. (segue il grafico della situazione appena citata)

, uN, è lo stesso nei due paesi e così pure il tasso di disoccupazione obiettivo delle autorità, u*. Il livello di inflazione di equilibrio è raggiunto in Eg in Germania e in Ei in Italia. Un’unione monetaria tra i due paesi implicherebbe l’istituzione di una banca centrale comune in sostituzione di quelle nazionali. (segue il grafico della situazione appena citata).")

9

Italia Germania u p u* u N EIEI EGEG

10

Due proposizioni possono immediatamente essere enunciate. Primo, formando un’unione monetaria con un paese a elevata inflazione il paese a bassa inflazione (Germania) vede diminuito il proprio benessere. Ciò è dovuto al fatto che la banca centrale dell’unione rifletterà molto probabilmente le preferenze medie dei paesi partecipanti. Di conseguenza, il tasso di inflazione nell’unione aumenterà, ponendosi a un livello intermedio tra Eg ed Ei. Questi guadagni di efficienza possono allora essere confrontati con le perdite di benessere associate a una maggiore inflazione. La seconda proposizione segue dalla prima: poiché il paese a bassa inflazione, la Germania, subisce delle perdite dalla partecipazione a un’unione monetaria con l’Italia, per aderire richiederà che vengano poste alcune condizioni. Dall’analisi della figura precedente, è chiaro che la condizione sarà la seguente: la banca centrale dell’unione dovrà avere le stesse preferenze della banca centrale tedesca; va da sé che la Germania insista che la futura BCE sia una fotocopia della Bundesbank.

vede diminuito il proprio benessere. Ciò è dovuto al fatto che la banca centrale dell’unione rifletterà molto probabilmente le preferenze medie dei paesi partecipanti. Di conseguenza, il tasso di inflazione nell’unione aumenterà, ponendosi a un livello intermedio tra Eg ed Ei. Questi guadagni di efficienza possono allora essere confrontati con le perdite di benessere associate a una maggiore inflazione. La seconda proposizione segue dalla prima: poiché il paese a bassa inflazione, la Germania, subisce delle perdite dalla partecipazione a un’unione monetaria con l’Italia, per aderire richiederà che vengano poste alcune condizioni. Dall’analisi della figura precedente, è chiaro che la condizione sarà la seguente: la banca centrale dell’unione dovrà avere le stesse preferenze della banca centrale tedesca; va da sé che la Germania insista che la futura BCE sia una fotocopia della Bundesbank..")

11

2.2 Convergenza dei bilanci È possibile dare una spiegazione simile anche del criterio di convergenza dei bilanci pubblici (in media 3% del PIL per il deficit di bilancio e 60% per quanto riguarda il debito pubblico)? La risposta è affermativa. Consideriamo ancora una volta il caso dell’Italia e della Germania. L’Italia ha un rapporto debito/PIL elevato (negli anni Novanta più del 100%). Un valore elevato del debito crea un incentivo per il governo italiano a scatenare inflazione inattesa. Dall’analisi precedente segue che un’unione monetaria tra paesi con forti differenziali di inflazione crea un problema per il paese con basso debito pubblico. Quest’ultimo, infatti, si troverà ad interagire con un partner che ha la tendenza a rinfocolare l’inflazione e ciò anche qualora le preferenze sull’inflazione fossero identiche. Fintantoché un paese ha un elevato rapporto debito/PIL, esso avrà un incentivo a creare inflazione inattesa. Di conseguenza, il paese a basso debito risulta svantaggiato e pertanto insisterà affinché il paese ad elevato debito, prima di entrare nell’unione monetaria, riduca il rapporto debito/PIL. Per conseguire il risultato, il paese ad elevato debito deve ridurre il suo disavanzo pubblico. Una volta raggiunto l’obiettivo questo paese non ha più incentivo a produrre inflazione inattesa e può quindi entrare nell’unione senza timori.

. Un valore elevato del debito crea un incentivo per il governo italiano a scatenare inflazione inattesa. Dall’analisi precedente segue che un’unione monetaria tra paesi con forti differenziali di inflazione crea un problema per il paese con basso debito pubblico. Quest’ultimo, infatti, si troverà ad interagire con un partner che ha la tendenza a rinfocolare l’inflazione e ciò anche qualora le preferenze sull’inflazione fossero identiche. Fintantoché un paese ha un elevato rapporto debito/PIL, esso avrà un incentivo a creare inflazione inattesa. Di conseguenza, il paese a basso debito risulta svantaggiato e pertanto insisterà affinché il paese ad elevato debito, prima di entrare nell’unione monetaria, riduca il rapporto debito/PIL. Per conseguire il risultato, il paese ad elevato debito deve ridurre il suo disavanzo pubblico. Una volta raggiunto l’obiettivo questo paese non ha più incentivo a produrre inflazione inattesa e può quindi entrare nell’unione senza timori..")

12

Altre considerazioni sono state formulate per sostenere la riduzione congiunta di deficit e debito quale precondizione per l’ingresso nell’unione. Una è che le autorità con elevati debiti fronteggiano maggiori rischi di inadempienza. Una volta ammessi nell’unione, crescerebbero le pressioni perché vengano attivate misure di salvataggio nell’eventualità di una crisi di inadempienza. La paura che ciò possa accadere spiega anche la clausola “nessun salvataggio” incorporata nel Trattato di Maastricht, clausola secondo la quale nessun governo nazionale né la BCE può essere forzata a garantire il salvataggio degli altri paesi membri. Sembra che le norme di bilancio relative al 3 e al 60% siano state desunte dalla nota formula di determinazione del disavanzo di bilancio necessario per stabilizzare il debito pubblico: d=gb dove b è il livello (in stato di crescita costante) al quale si deve stabilizzare il debito pubblico (in percentuale del PIL), g è il tasso di crescita del PIL nominale e d è il disavanzo di bilancio (in % del PIL)

al quale si deve stabilizzare il debito pubblico (in percentuale del PIL), g è il tasso di crescita del PIL nominale e d è il disavanzo di bilancio (in % del PIL).")

13

La regola è arbitraria sotto due aspetti.. Primo, la sola ragione che sembra aver spinto alla scelta del 60% risiede nel fatto che al tempo della stesura del Trattato, quello era il valore medio del rapporto debito/PIL in seno all’UE.. In secondo luogo, la regola è condizionata al tasso di crescita nominale del PIL. Alcuni paesi, ad esempio i nuovi stati membri dell’Europa centrale, hanno elevati tassi di crescita nominali, il che consente loro di avere maggiori disavanzi di bilancio per stabilizzare il debito pubblico al 60%.

14

2.3 Convergenza dei tassi di cambio (vincolo di non-svalutazione). La ragione principale della richiesta avanzata ai paesi che aspiravano ad aderire all’unione di non aver svalutato la propria moneta nei due anni precedenti l’ingresso nell’UEM è semplice. Si trattava di impedire loro di manipolare il cambio con l’intento di conseguire l’ammissione con un tasso di cambio più favorevole. Ciò ha a che vedere con la particolare formulazione nel Trattato del vincolo di non-svalutazione: i paesi avrebbero dovuto mantenere i propri tassi entro la “normale” banda di oscillazione (senza cambiarla) nel corso dei due anni precedenti il loro ingresso nell’UEM. Al momento della firma del Trattato, la banda “normale” per lo SME è stata innalzata notevolmente, e cioè al 2x15%.

nel corso dei due anni precedenti il loro ingresso nell’UEM. Al momento della firma del Trattato, la banda normale per lo SME è stata innalzata notevolmente, e cioè al 2x15%..")

15

2.4 Convergenza dei tassi di interesse Veniamo infine al criterio di convergenza relativo ai tassi di interesse. La giustificazione di tale condizione è che differenziali eccessivi nei tassi nel periodo immediatamente precedente la data finale avrebbero potuto portare ad accentuati guadagni/perdite in conto capitale. Si supponga, ad esempio, che il Regno Unito decida di entrare nell’UEM e che, alla data di ingresso, il suo tasso sui titoli a lungo termine sia del 5% contro il 4% applicato sulla stessa tipologia di titoli ma denominati in euro. Contestualmente, il tasso di cambio euro/sterlina viene fissato irrevocabilmente, generando un incentivo per i detentori di titoli ad effettuare operazioni di arbitraggio, cioè a vendere i titoli in euro a basso rendimento per acquistare quelli denominati in sterline a maggiore rendimento. La peculiarità di questa regola è la sua natura di autoavveramento (self- fulfilling). La regola dice che i rendimenti sui titoli a lungo di un paese non dovrebbero superare il livello (+2%) dei tre paesi dell’Eurozona con i tassi inferiori di inflazione.

. La regola dice che i rendimenti sui titoli a lungo di un paese non dovrebbero superare il livello (+2%) dei tre paesi dell’Eurozona con i tassi inferiori di inflazione..")

16

3. PROBLEMI TECNICI DEL PERIODO DI TRANSIZIONE: COME FISSARE I TASSI DI CONVERSIONE Il 1° gennaio 1999 vennero fissati irrevocabilmente i tassi di cambio tra monete nazionali ed euro. Il Trattato e una direttiva del Consiglio di Madrid del 1995 prevedevano che alla data del 1° gennaio 1999 un ECU sarebbe stato cambiato in euro. Al contempo, i tassi di conversione delle valute nazionali in euro sarebbero stati fissati al loro valore di mercato nei confronti dell’ECU, valore rilevato alla chiusura dei mercati nella giornata del 31dicembre 1998. Quest’ultima condizione venne introdotta per assicurarsi che, all’avvio dell’UEM, non ci sarebbero stati bruschi “salti” nel valore delle monete, generando in tal modo ampie perdite/guadagni in conto capitale.

17

COME FISSARE I TASSI DI CONVERSIONE? Supponiamo che alla data di avvio dell’UEM, il tasso di cambio da fissare sia quello marco tedesco/franco francese. Scriviamo l’equazione relativa al tasso di cambio come segue: [1] St = Zt + bEt ΔSt+1 Dove St è il tasso di cambio marco tedesco/franco francese al tempo t, E Δ St+1 è l’aspettativa (formata in t) circa la variazione del tasso di cambio nel periodo t-1; Zt è un vettore di variabili fondamentali in t, che si presume influenzino il cambio: stock di moneta, prezzi, parte corrente della bilancia dei pagamenti… Riscriviamo l’equazione precedente in questo modo [2] St = (1-β) Zt + βEt St+1 dove β = b/(1+b) e (1- β)= 1/(1+b) Quest’equazione ci dice che il tasso di cambio corrente è una media ponderata del valore corrente dei «fondamentali» e del livello futuro atteso del tasso di cambio. L’ipotesi di aspettative razionali implica che gli agenti si serviranno di tutta l’informazione disponibile per predire il valore futuro del tasso di cambio. Si osservi inoltre che β illustra l’indeterminatezza del tasso di cambio associata all’annuncio da parte delle autorità che i tassi di conversione in T sarebbero stati fissati al valore di mercato vigente immediatamente prima della data stessa di conversione; in altre parole l’equazione sarebbe stata soddisfatta per qualsiasi valore dei tassi di cambio

circa la variazione del tasso di cambio nel periodo t-1; Zt è un vettore di variabili fondamentali in t, che si presume influenzino il cambio: stock di moneta, prezzi, parte corrente della bilancia dei pagamenti… Riscriviamo l’equazione precedente in questo modo [2] St = (1-β) Zt + βEt St+1 dove β = b/(1+b) e (1- β)= 1/(1+b) Quest’equazione ci dice che il tasso di cambio corrente è una media ponderata del valore corrente dei «fondamentali» e del livello futuro atteso del tasso di cambio. L’ipotesi di aspettative razionali implica che gli agenti si serviranno di tutta l’informazione disponibile per predire il valore futuro del tasso di cambio. Si osservi inoltre che β illustra l’indeterminatezza del tasso di cambio associata all’annuncio da parte delle autorità che i tassi di conversione in T sarebbero stati fissati al valore di mercato vigente immediatamente prima della data stessa di conversione; in altre parole l’equazione sarebbe stata soddisfatta per qualsiasi valore dei tassi di cambio.")

18

Al fine di ancorare le aspettative del mercato era necessario annunciare in anticipo i futuri tassi di conversione. È quanto hanno fatto le autorità nel maggio 1998. Di seguito pubblichiamo la tabella dei tassi irrevocabili di conversione delle valute UEM in euro. (n.b. I numeri indicano l’ammontare di valuta nazionale scambiabile con un euro) VALUTA TASSI IRREVOCABILI DI CONVERSIONE Franchi belgi40,3399 Pesete spagnole166,386 Sterline irlandesi0,787564 Franchi lussemburghesi40,3399 Scellini austriaci13,7603 Marchi finlandesi0,594573 Marchi tedeschi1,95583 Franchi francesi6,55957 Lire italiane1936,27 Fiorini olandesi2,20371 Escudi portoghesi200,482

VALUTA TASSI IRREVOCABILI DI CONVERSIONE Franchi belgi40,3399 Pesete spagnole166,386 Sterline irlandesi0, Franchi lussemburghesi40,3399 Scellini austriaci13,7603 Marchi finlandesi0, Marchi tedeschi1,95583 Franchi francesi6,55957 Lire italiane1936,27 Fiorini olandesi2,20371 Escudi portoghesi200,482.")

19

Il tasso di cambio di mercato del marco tedesco relativamente ai tassi di conversione, 1998.

20

RELAZIONI TRA I PAESI MEMBRI DELL’EUROZONA E QUELLI NON MEMBRI L’UEM racchiude 17 paesi rispetto ai 27 dell’UE e ciò ha posto il problema di come regolare le relazioni di cambio tra quelli inclusi nell’EUROZONA e quelli esclusi. Si è svolto, a tal proposito, nel giugno del’96 un importante incontro dell’ECOFIN che ha dato luogo a un nuovo meccanismo di cambio ERM II

21

OBIETTIVO DELL’ ERM II LA STABILITA’ DEI TASSI DI CAMBIO TRA EURO E VALUTE NAZIONALI PARTECIPANTI. Questo meccanismo ruota a tassi centrali di riferimento per i margini di fluttuazione, i quali essendo ampi permettono ai paesi di scegliere diversi margini di oscillazioni dove la valuta chiave è

22

IL CONFLITTO CON IL MANTENIMENTO DELLA STABILITA’ DEI PREZZI Sussiste qualora i cambi raggiungono i limiti dei margini di fluttuazione, in questo caso è obbligatorio l’intervento valutario e la BCE ha il potere di avviare le procedure di revisione della parità.

23

ADESIONE VOLONTARIA Molti Stati hanno aderito all’ERM II per stabilizzare il loro tasso di cambio con l’euro come la Danimarca, nonostante non abbia intenzione, al momento, di adottare la moneta unica. NON HANNO ADERITO Regno Unito: perché non vuole essere vincolato da tale meccanismo nonostante la banda di fluttuazione sia ampia. Svezia: perché tale adesione comporterebbe comunque in futuro un’entrata nell’UEM

24

ERM II: Di notevole importanza VANTAGGI SVANTAGGI STABILITA’ DEI PREZZI NON EFFICACE IN UN CONTESTO A LUNGO TERMINE

25

CRITERI DI CONVERGENZA STABILITA’ DEI PREZZI: tasso d’inflazione non può superare più del 1,5% TASSI DI INTERESSE: non possono variare più del 2% DEFICIT: inferiore al 3% del PIL DEBITO PUBBLICO: non può superare il 60% del PIL STABILITA’ DEI CAMBI: i tassi di cambio devono aver rispettato i limiti di fluttuazione per almeno 2 anni

26

Slovenia ( 1 gennaio 2007)Adesione accettata il primo paese dei nuovi stati membri dell’UE ad aderire all’EUROZONA in quanto ha soddisfatto tutti i criteri di convergenza stabiliti. Lituania (1 gennaio 2007) Adesione negata tasso inflazione elevato a quello stabilito. Volontà politica differente Tollerante Rigida Originariamente Attualmente

Adesione negata tasso inflazione elevato a quello stabilito. Volontà politica differente Tollerante Rigida Originariamente Attualmente.")

27

REGNO UNITO:PRONTO A ENTRARE NELL’EUROZONA? Data l’incertezza del Regno Unito ad entrare o meno nell’Eurozona, ha ottenuto nel Trattato di Maastricht l’inserimento di una clausola che le permette di decidere se e quando vorrà aderire. Questa sua incertezza è dovuta a motivazioni sia economiche sia politiche in particolare: SCAMBI TRA REGNO UNITO/UNIONE EUROPEA RIDOTTI PAESE SOGGETTO A SHOCK ASSIMMETRICI: con ripercussioni sulle decisioni della BCE non compatibili a salvaguardare le condizioni economiche britanniche al contrario di ciò che attualmente fa la Banca d’Inghilterra LIVELLI DI COMPETITIVITA’ BASSI PER ANNI

28

IN CONCLUSIONE E’ doveroso affermare che la transizione all’UEM fondata sul gradualismo e convergenza delineata dalla strategia del trattato si è rivelata un successo su cui pochi vi avrebbero scommesso.

29

Obiettivi Architettura istituzionale Modello anglo-francesce: la banca centrale persegue diversi obiettivi (stabilità dei prezzi, stabilizzazione del ciclo economico, mantenimento livello occupazione..) Modello tedesco: l’obiettivo primario della banca centrale è la stabilità dei prezzi Modello anglo-francese: caratterizzato dalla subordinazione politica della banca centrale Modello tedesco: indipendenza politica come principio guida

Modello tedesco: l’obiettivo primario della banca centrale è la stabilità dei prezzi Modello anglo-francese: caratterizzato dalla subordinazione politica della banca centrale Modello tedesco: indipendenza politica come principio guida")

30

Scelta del modello tedesco per la BCE La scelta si evince dagli statuti della BCE, che sono parte integrante del Trattato di Maastricht. All’art.105 è espresso chiaramente che l’obiettivo principale della BCE è il mantenimento della stabilità dei prezzi. Il Trattato prevede che la BCE persegua anche altri obiettivi, i quali tuttavia sono considerati secondari e non devono interferire con l’obiettivo primario relativo alla stabilità dei prezzi. L’art. 107 esprime invece con decisione l’indipendenza politica della BCE, ed è riconosciuto in esso che l’indipendenza politica è una condizione necessaria per assicurare la stabilità dei prezzi.

31

Perché ha prevalso il modello tedesco,nonostante, al tempo della stesura del Trattato, il modello anglo-francese di banca centrale vigeva presso quasi tutti gli Stati membri dell’unione? Esistono due ragioni Sviluppo della teoria economica della “controrivoluzione monetarista” Posizione strategica assunta dalla Germania nel processo di formazione dell’UEM

32

Anni ’50 e ’60: trionfo del pensiero keynesiano. Le autorità dovevano attuare politiche monetarie e fiscali espansive per conseguire gli obiettivi di un elevata crescita economica e di un basso livello di disoccupazione. Anni ’70: i teorici del monetarismo operano una controrivoluzione, basata sull’evidenza empirica che le precedenti politiche avevano prodotto una distorsione inflazionistica. Secondo la loro visione, se l’obbiettivo della disoccupazione è inferiore al valore NAIRU, si avrà una distorsione inflazionistica. L’unico modo per diminuire in maniera duratura la disoccupazione è diminuire il NAIRU, e ciò può essere conseguito solo tramite politiche strutturali, rendendo cioè flessibile il mercato del lavoro e riducendo il carico fiscale sul fattore produttivo lavoro. Inoltre la banca centrale deve occuparsi unicamente di ciò che può controllare, cioè del livello di prezzi. La visione monetarista sui rapporti tra banca centrale e governo di uno Stato: dato che le pressioni a favore delle politiche monetarie espansive, tese a stimolare l’economia, provengono solitamente da politici che perseguono vantaggi elettorali di breve periodo,si dovrebbe proteggere la banca centrale da tali interferenze politiche, rendendola un organismo indipendente. A partire dagli anni ’80 il paradigma monetarista è diventato quello dominante, soprattutto tra i banchieri centrali europei.

33

L’indipendenza politica della banca centrale è una condizione necessaria, anche se non sufficiente, per conseguire e mantenere la stabilità dei prezzi. Numerose analisi empiriche hanno dimostrato che le banche centrali politicamente indipendenti tendono a generare meno inflazione di quelle che invece devono sottostare alle direttive di governo,e senza pagare per questo un costo in termini di maggiore disoccupazione o minore crescita. Il riconoscimento all’interno degli statuti delle banche centrali dell’indipendenza politica però non è una condizione sufficiente per garantire la stabilità dei prezzi. Infatti si deve tenere presente che l’indipendenza politica è determinata anche da fattori sociali e politici strutturali.

34

BCE: UNA BANCA CENTRALE “CONSERVATRICE” È stata creata una BCE fortemente orientata al controllo della stabilità dei prezzi ma con una responsabilità assai attutita nei confronti della stabilizzazione delle fluttuazioni di produzione e occupazione. La BCE è quindi conservatrice perché è un’istituzione che, rispetto al resto della società, assegna un peso assai maggiore alla stabilità dei prezzi e uno minore alla stabilizzazione di output e occupazione.

35

Rogoff (1985) ha sostenuto che una banca centrale conservatrice, e quindi la nomina di un banchiere centrale conservatore, è necessaria per eliminare la distorsione inflazionistica. Preferenze dell’Eurozona π u Preferenze della BCE uN Retta di stabilizzazione ottimale per un paese che ha una preferenza elevata per la stabilizzazione della disoccupazione. Retta di stabilizzazione associata al banchiere centrale conservatore.

36

4. COME RISOLVERE IL CONFLITTO: LA SOLUZIONE “ FIRST-BEST” ● Trade off (conflitto) tra la Banca Centrale e le esigenze sociali Come può essere attenuato il conflitto? Consideriamo il modello di stabilizzazione ottimale di Barro-Gordon: la linea di stabilizzazione parte dall’origine; le autorità perseguono tasso zero di disoccupazione e inflazione

tra la Banca Centrale e le esigenze sociali Come può essere attenuato il conflitto. Consideriamo il modello di stabilizzazione ottimale di Barro-Gordon: la linea di stabilizzazione parte dall’origine; le autorità perseguono tasso zero di disoccupazione e inflazione.")

37

● Supponiamo: autorità fissano come obiettivo il tasso di disoccupazione uguale al NAIRU l’effetto è rappresentato dalla figura seguente

38

UNUN u π Una Banca Centrale “target conservative” La retta di stabilizzazione si sposta verso destra, interseca l’asse delle ascisse in corrispondenza del NAIRU

39

Il risultato è il seguente: la distorsione inflazionistica scompare; la disoccupazione si stabilizza in corrispondenza del NAIRU Soluzione “target conservative” adottata dalla banca ●La BCE è target conservative l’unica responsabilità è la stabilità dei prezzi; la disoccupazione è un fenomeno strutturale ●Conseguenza del target conservative il neoconservatorismo

40

u UNUN Nuova stima di U N della BCE π Il neoconservatorismo Sappiamo: tasso di disoccupazione è uguale al NAIRU Supponiamo: temporaneo aumento della disoccupazione Curva di Phillips trasla a destra ( maggiore valore di U N )

")

41

●Conseguenza problema dell’ isteresi Quando uno shock temporaneo nella disoccupazione si trasforma in permanente ●La BCE non interviene pericolo che si aggravi il problema dell’isteresi ●Elementi a sostegno dell’ipotesi che la BCE si sia comportata come banca conservatrice confronto tra l’inflazione nell’Eurozona e negli USA in un periodo determinato

42

Inflazione nell’Eurozona e negli USA, 1999- 2004

43

5. INDIPENDENZA E ACCOUNTABILITY ●Il trattato di Maastricht affida alla BCE alcuni compiti primo fra tutti mantenere la stabilità dei prezzi ●Indipendenza della BCE dalla politica ●Problema dell’ “accountability” = responsabilità ●Relazione funzionale tra indipendenza e accountability

44

BCE Bundesbank Federal Reserve Indipendenza Accountability La relazione ottima tra indipendenza e accountability Funzione crescente: combinazione ottimale tra indipendenza e accountability; al crescere dell’indipendenza cresce anche la responsabilità Posizione della BCE, della Bundesbank e della FR la BCE è la più indipendente ma anche quella con minor accountability

45

●Risultato per la BCE forte sbilanciamento a favore della BCE rispetto agli organi politici ●Cause sbilanciamento dovuto alla formulazione vaga ed imprecisa del trattato di Maastricht che ha ristretto il campo di responsabilità su cui la BCE può essere chiamata a rispondere ●Come compensare la mancanza di accountability la BCE potrebbe rendere pubbliche le proprie scelte di politica monetaria ●Limiti posti dallo statuto della BCE

46

La Bce:Gli elementi istituzionali La politica monetaria dell’Eurozona,dopo il Trattato di Maastricht, è affidata all’Eurosistema,composto dalla BCE e dalle 16 banche centrali nazionali dei paesi membri dell’UE che fanno parte dell’UEM,dopo l’aggiunta di Slovenia,Cipro,Malta e Slovacchia.Gli organi governativi dell’Eurosistema sono due:il comitato esecutivo,composto da un presidente,un vicepresidente e 4 direttori della BCE e il consiglio direttivo che comprende i 6 membri del comitato esecutivo e i 16 governatori delle BCN. Il consiglio direttivo è l’organo decisionale dell’Eurosistema,difatti spetta ad esso stabilire le politiche monetarie,prendere le decisioni sui tassi d’interesse e la gestione della liquidità del sistema. Si riunisce ogni due settimane a Francoforte e diversamente dal Consiglio Europeo,le votazioni non rispondono al principio della maggioranza qualificata,questo per far si che i membri del consiglio direttivo agiscano unicamente nell’interesse dell’Eurozona. Il comitato esecutivo ha il compito di attuare le decisioni di politica monetaria prese dal consiglio direttivo,inoltre esso gode di un’ottima posizione strategica e può quindi esercitare una rilevante influenza sul processo decisionale del consiglio. Le decisioni del consiglio direttivo vengono successivamente implementate dalla BCE. Seguendo le istruzioni della BCE,le BCN traducono operativamente tali decisioni nel contesto dei rispettivi mercati nazionali

47

Le istituzioni dell’Eurozona: l’Eurosistema

48

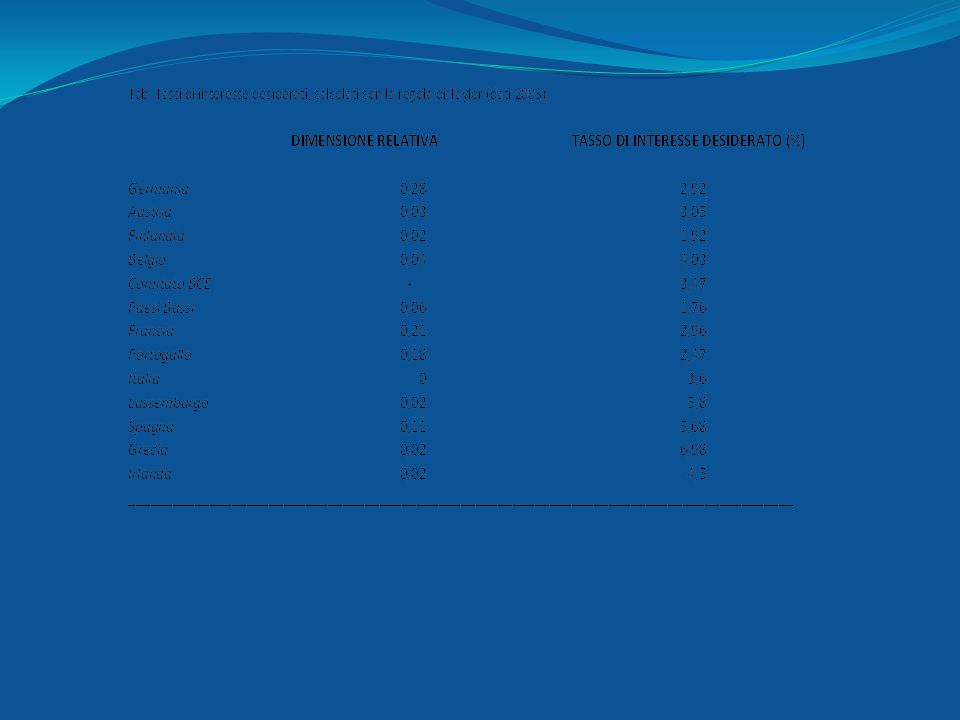

L’Eurosistema è troppo decentralizzato? Alcuni osservatori hanno sostenuto che il sistema è troppo decentralizzato, e ciò è dovuto alla maggioranza schiacciante dei governatori delle singole BCN in seno al consiglio direttivo(16 su 22). In questo modo,c’è il pericolo che le BCN influenzino in modo eccessivo il consiglio,così da far prevalere gli interessi nazionali su quelli più generali del sistema. Per analizzare il problema,si è calcolato,in un primo luogo,i tassi d’interesse “desiderati” da ciascun governatore nazionale,utilizzando la cosiddetta “regola di Taylor”.In un secondo momento,questi dati sono stati confrontati col tasso d’interesse voluto dal comitato esecutivo della BCE. La regola di Taylor è una moderna regola della politica monetaria enunciata dall’economista statunitense John Taylor. L’idea di base è che le banche centrali reagiscono alle deviazioni del tasso d’inflazione dal suo target. La regola ha particolare importanza perché consiste in una relazione matematica che lega alcune variabili economiche,come l’inflazione e il prodotto interno lordo, a uno strumento di politica monetaria,questo consente di rappresentare il comportamento di molte banche centrali. Nello specifico la regola indica a quale livello dovrebbe essere il tasso d’interesse nominale di breve periodo formulato dall’autorità monetaria,affinché sia pari al tasso d’interesse reale d’equilibrio,ossia il tasso d’interesse reale a cui corrisponde un livello di domanda aggregata pari all’offerta aggregata di piena occupazione. Quindi la banca centrale calcola il tasso d’interesse desiderato,ipotizzando che tutti i governatori abbiano le stesse preferenze e usino la regola di Taylor,mediante la seguente regola:

. In questo modo,c’è il pericolo che le BCN influenzino in modo eccessivo il consiglio,così da far prevalere gli interessi nazionali su quelli più generali del sistema. Per analizzare il problema,si è calcolato,in un primo luogo,i tassi d’interesse desiderati da ciascun governatore nazionale,utilizzando la cosiddetta regola di Taylor .In un secondo momento,questi dati sono stati confrontati col tasso d’interesse voluto dal comitato esecutivo della BCE. La regola di Taylor è una moderna regola della politica monetaria enunciata dall’economista statunitense John Taylor. L’idea di base è che le banche centrali reagiscono alle deviazioni del tasso d’inflazione dal suo target. La regola ha particolare importanza perché consiste in una relazione matematica che lega alcune variabili economiche,come l’inflazione e il prodotto interno lordo, a uno strumento di politica monetaria,questo consente di rappresentare il comportamento di molte banche centrali. Nello specifico la regola indica a quale livello dovrebbe essere il tasso d’interesse nominale di breve periodo formulato dall’autorità monetaria,affinché sia pari al tasso d’interesse reale d’equilibrio,ossia il tasso d’interesse reale a cui corrisponde un livello di domanda aggregata pari all’offerta aggregata di piena occupazione. Quindi la banca centrale calcola il tasso d’interesse desiderato,ipotizzando che tutti i governatori abbiano le stesse preferenze e usino la regola di Taylor,mediante la seguente regola:.")

50

Fig.1

51

Nella figura 1 si evidenzia la distribuzione dei tassi di interesse desiderati calcolati dai governatori nazionali mediante la regola di Taylor(anno 2005),considerando la dimensione relativa dei paesi,misurata dalla quota del loro Pil sul totale di quello dell’Eurozona. Come si evince dal grafico vi è molta disparità tra i desideri dei singoli governatori,anche se la maggior parte dei paesi è favorevole ad un tasso d’interesse inferiore al 3%. La dimensione relativa di questi paesi ammontava al 38% circa.

52

Fig.2

53

Nella figura 2,si aggiunge il tasso desiderato dal comitato esecutivo della BCE,calcolato in nome degli interessi dell’Eurozona. Il risultato è 3,47%. Esso è notevolmente influenzato dai desideri dei paesi di maggiore dimensione, quali Germania,Italia e Francia, che vorrebbero un tasso d’interesse basso. Il comitato esecutivo non dovrebbe avere problemi nell’imporre la propria volontà agendo sul consiglio direttivo,in quanto per essere approvata,la sua proposta ha bisogno di soli 3 voti. Ed è probabile trovarli tra le banche centrali favorevoli ad un tasso d’interesse prossimo al 3,5%. In questo caso l’intervento del comitato esecutivo ha fatto si che il tasso d’interesse che verrà deciso sia quello più vicino al tasso medio desiderato dall’Eurosistema,anche se alcuni paesi(Spagna e Portogallo) potrebbero rimanere molto scontenti della decisone,in quanto desideravano un tasso d’interesse superiore al 5%. La situazione cambierà drasticamente con l’allargamento dell’Eurosistema. De Grauwe sostiene che la dominanza strategica del consiglio,nel caso in cui sarà ancora formato da 6 persone,cesserà. Potrà cioè verificarsi che le coalizione formate da paesi di piccole dimensioni sconfiggano le proposte del comitato.

potrebbero rimanere molto scontenti della decisone,in quanto desideravano un tasso d’interesse superiore al 5%. La situazione cambierà drasticamente con l’allargamento dell’Eurosistema. De Grauwe sostiene che la dominanza strategica del consiglio,nel caso in cui sarà ancora formato da 6 persone,cesserà. Potrà cioè verificarsi che le coalizione formate da paesi di piccole dimensioni sconfiggano le proposte del comitato..")

55

Organizzazione futura del comitato: Formula della Federal Reserve USA: I governatori partecipano alle riunioni del consiglio, ma il diritto di voto è ristretto ad un determinato numero di essi. Formula FMI: Divisione dei paesi in raggruppamenti rappresentati da un solo governatore. Formula Centralizzata: Allargare il numero di componenti del comitato (al momento è composto da 6 membi).

..")

56

Nel 2002 il consiglio dei governatori ha raggiunto un accordo che combina le prime due formule: il numero di governatori con diritto di voto è ristretto a 15. Mentre i membri del comitato esecutivo manterranno il loro diritto di votare, i governatori lo eserciteranno a rotazione, con una frequenza di partecipazione alle votazioni che sarà decisa in relazione alla grandezza del paese da cui provengono. Questa proposta è stata approvata all’unanimità nel marzo del 2003, e per divenire effettiva dovrà essere ratificata dagli stati membri dell’UE. Attraverso questo nuovo processo di votazione, sarà abbandonato il principio “un paese-un voto”.

57

Vigilanza bancaria e stabilità finanziaria nell’Eurozona Nell’Eurozona la politica monetaria è affidata, secondo la direttiva bancaria del 1989, ad un’istituzione europea, mentre la responsabilità della vigilanza bancaria spetta alle autorità degli stati membri. Per il principio del controllo interno, la responsabilità per le attività di vigilanza è affidata al paese in cui le banche hanno la sede centrale. Il secondo principio, quello della responsabilità del paese ospitante, afferma che esso è responsabile della stabilità finanziaria dei proprio mercati.

58

Problemi derivanti dall’integrazione dei sistemi bancari In un sistema bancario pienamente integrato, le autorità devono affrontare il problema di vigilare su un sistema in cui sono presenti diverse filiali di istituti di credito stranieri. Il sistema potrà essere monitorato solo se le sedi centrali invieranno alle autorità le informazioni necessarie ad assicurare la solidità delle banche operanti nel paese. Le difficoltà sorgeranno nel caso in cui le autorità, responsabili della solidità del sistema, saranno male informate dalle banche straniere. Se una situazione del genere si verificasse in un periodo di crisi, il problema della vigilanza si aggraverebbe. L’economista inglese Walter Bagehot ha fissato i principi a cui le banche centrali devono attenersi in tempi di crisi. Il principale compito delle autorità monetarie è quello di impedire che le banche solide siano costrette a fallire per mancanza di liquidità.

59

La Banca centrale dovrà prestare senza limiti alle banche solide ma prive di liquidi. ( principio del prestatore di ultima istanza). Le banche insolventi invece o falliranno o verranno ristrutturate, mentre il loro portafoglio clienti sarà integrato in una nuova banca ricapitalizzata. La carenza di informazioni sullo stato delle filiali delle banche straniere potrebbe danneggiare gravemente la rapidità di azione delle autorità. Le responsabilità delle autorità fiscali nazionali non sono definite chiaramente ed è questo il problema che può principalmente danneggiare un sistema bancario integrato. La soluzione, per quanto concerne l’Eurozona, sta nel far coincidere con l’integrazione dei sistemi bancari, una riorganizzazione del sistema di vigilanza, attraverso la centralizzazione della supervisione, un compito che potrebbe essere assunto dalla BCE o delegato ad una nuova authority. L’unione monetaria deve essere quindi integrata in una maggiore unione politica.

. Le banche insolventi invece o falliranno o verranno ristrutturate, mentre il loro portafoglio clienti sarà integrato in una nuova banca ricapitalizzata. La carenza di informazioni sullo stato delle filiali delle banche straniere potrebbe danneggiare gravemente la rapidità di azione delle autorità. Le responsabilità delle autorità fiscali nazionali non sono definite chiaramente ed è questo il problema che può principalmente danneggiare un sistema bancario integrato. La soluzione, per quanto concerne l’Eurozona, sta nel far coincidere con l’integrazione dei sistemi bancari, una riorganizzazione del sistema di vigilanza, attraverso la centralizzazione della supervisione, un compito che potrebbe essere assunto dalla BCE o delegato ad una nuova authority. L’unione monetaria deve essere quindi integrata in una maggiore unione politica..")

60

Il Sistema dei pagamenti Target Il sistema di pagamenti deve essere integrato al fine del funzionamento dell’unione monetaria. Questa integrazione è possibile grazie al sitema TARGET (Trans-europeran Automated Real-time Gross settlement Express Transfert). Prima di tutto si tratta di un sistema di pagamenti in tempo reale: ogni pagamento raggiunge la sua destinazione in breve tempo ( pochi minuti al massimo). E’ un sistema di pagamento lordo. Ciò comporta un costo maggiore delle operazioni finanziarie. Il sistema elimina il rischio che dei problemi causati da una banca possano coinvolgere le altre banche operanti in quella catena di pagamenti. La BCE cosi non deve intervenire. Essendo un sistema di pagamento unificato, i pagamenti transfrontalieri all’interno dell’UE sono meno costosi rispetto a quelli all’interno di un determinato paese.

. Prima di tutto si tratta di un sistema di pagamenti in tempo reale: ogni pagamento raggiunge la sua destinazione in breve tempo ( pochi minuti al massimo). E’ un sistema di pagamento lordo. Ciò comporta un costo maggiore delle operazioni finanziarie. Il sistema elimina il rischio che dei problemi causati da una banca possano coinvolgere le altre banche operanti in quella catena di pagamenti. La BCE cosi non deve intervenire. Essendo un sistema di pagamento unificato, i pagamenti transfrontalieri all’interno dell’UE sono meno costosi rispetto a quelli all’interno di un determinato paese..")

61

Conclusioni L’eurosistema è un’istituzione unica, la cui creazione è il risultato di un compromesso fra le diverse esigenze nazionali ed il ruolo delle BCN con un processo decisionale chiaro ed unitario, l’unico modo per permettere all’unione monetaria di funzionare. Il sistema, però, non è esente da problemi: prima di tutto non vi è alcuna disciplina di controllo e accountability (individuazione di responsabili delle azioni all’interno del sistema). La BCE è fortemente indipendente, ma sulle sue politiche non possono essere controllate se non attraverso un clima di trasparenza, che porti ad una piena comprensione di esse, creando cosi un clima di ottimismo e consenso nei suoi confronti. L’eventuale allargamento dell’eurosistema rappresenta il secondo problema: nel caso in cui il comitato della BCE perdesse il proprio ruolo strategico, le decisioni sul tasso non rappresenterebbero più i bisogni dell’eurozona. L’ultimo problema è la mancata centralizzazione dell’attività di vigilanza, una situazione alla quale si può ovviare solo con una serie di modifiche istituzionali, da attuare necessariamente prima della prossima crisi finanziaria.

. La BCE è fortemente indipendente, ma sulle sue politiche non possono essere controllate se non attraverso un clima di trasparenza, che porti ad una piena comprensione di esse, creando cosi un clima di ottimismo e consenso nei suoi confronti. L’eventuale allargamento dell’eurosistema rappresenta il secondo problema: nel caso in cui il comitato della BCE perdesse il proprio ruolo strategico, le decisioni sul tasso non rappresenterebbero più i bisogni dell’eurozona. L’ultimo problema è la mancata centralizzazione dell’attività di vigilanza, una situazione alla quale si può ovviare solo con una serie di modifiche istituzionali, da attuare necessariamente prima della prossima crisi finanziaria..")

62

A cura di: Francesco Di Marzo Riccardo Marotta Giovanni Valente Iris Golia Francesca Zullo Anna Auriemma

Presentazioni simili

UK, Grecia e DK contro tutti gli altri Craxi e Andreotti mettono ai voti la proposta di convocare una CIG che lavorasse.>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")