Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO DI FINANZA AZIENDALE LA FUNZIONE FINANZIARIA

NEL MANAGEMENT DELLE IMPRESE testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2002 parte prima cap

McGraw-Hill parte prima cap")

2

FUNZIONI MANAGERIALI Le attività di management possono essere ricondotte ad AREE FUNZIONALI COMPLEMENTARI particolari sotto-obbiettivi peculiari relazioni con gli obbiettivi finali attività specifiche supportate da un proprio ambito conoscitivo tecniche di analisi che possono fare capo a una specifica base organizzativa specifici organi decisionali

3

FUNZIONE FINANZIARIA Oggetto gestione del fattore capitale COMPITI

di gestione diretta (fonti esterne, tesoreria, investimenti finanz., ecc.) di controllo finanziario (beni strumentali, scorte, inv.immateriali, pianificazione e governo dei flussi finanziari, ecc) misti (crediti commerciali, debiti di fornitura, ecc.)

di controllo finanziario (beni strumentali, scorte, inv.immateriali, pianificazione e governo dei flussi finanziari, ecc) misti (crediti commerciali, debiti di fornitura, ecc.)")

4

FUNZIONE FINANZIARIA TEORIA DELLA FINANZA

modelli : rappresentazione ed interpretazione della realtà sotto ipotesi semplificatrici interpretano il funzionamento del sistema finanziario si rapportano alla funzione-obiettivo dei portatori di capitale ne derivano coerenti regole di comportamento aziendale Per ottenere fondi da investire nell’impresa nella misura necessaria, nelle forme contrattuali adeguate ed a prezzo competitivo bisogna soddisfare le esigenze di chi investe nell’impresa la funzione finanziaria : porta dentro l’impresa le “regole” del sistema finanziario e “controlla” che la gestione le rispetti

5

FUNZIONE FINANZIARIA TEORIA DELLA FINANZA : si occupa dei mercati e della gestione di impresa il manager finanziario è un intermediario tra il sistema finanziario e gli investimenti di impresa alternative (Rendimento atteso) CAPITALE INVESTITO NELL’IMPRESA MANAGER FINANZIARIO AZIONISTI E FINANZIATORI (Costo del capitale) Quanto investire ? Come investire ? Come finanziare ? Il valore dei loro diritti dipende dalla capacità dell’impresa di sostenere vantaggi competitivi e di assicurare rendimenti maggiori del costo del capitale Il rendimento dipende dal posizionamento nei mercati

CAPITALE INVESTITO NELL’IMPRESA. MANAGER. FINANZIARIO. AZIONISTI. E FINANZIATORI. (Costo del capitale) Quanto investire Come investire Come finanziare Il valore dei loro diritti dipende dalla capacità dell’impresa. di sostenere vantaggi. competitivi e di. assicurare rendimenti. maggiori del costo del. capitale. Il rendimento dipende dal posizionamento. nei mercati.")

6

FUNZIONE FINANZIARIA Oggetto gestione del fattore capitale

TEORIA DELLA FINANZA regole di comportamento volte a razionalizzare le decisioni quali decisioni ? Praticamente ogni scelta gestionale con quale obbiettivo ? Creare valore per gli azionisti PRASSI OPERATIVA DELLA FINANZA ciclo di sviluppo verso condizioni di crescente razionalità sotto la spinta di mutamenti ambientali sulla base dell’evoluzione delle metodologie di analisi posizionamenti aziendali diversi lungo il ciclo di sviluppo

7

FUNZIONE FINANZIARIA NELLA TEORIA DELLA FINANZA :

si occupa dell’intera gestione fa coincidere l’obbiettivo finale dell’impresa con l’obbiettivo dei portatori del capitale: la valorizzazione del loro investimento NELLA PRASSI OPERATIVA : i portatori di capitale possono avere obbiettivi diversi dal valore e possono porre vincoli alla mobilità finanziaria la sotto-ottimizzazione della funzione può comportare effetti negativi sul binomio mobilità strategica / equilibri ec.- finanziari e sulla allocazione delle risorse

8

FUNZIONE FINANZIARIA Tav. n. 1: lo schema di analisi del ciclo evolutivo della funzione finanziaria CRESCENTE COMPLESSITA' EVOLUZIONE DELLE DEL QUADRO AMBIENTALE METODOLOGIE DI ANALISI REALE E FINANZIARIO FINANZIARIA GRADO DI CRITICITA' DEL FATTORE CAPITALE NELLA PERFORMANCE DELLE IMPRESE CICLO EVOLUTIVO DELLA FUNZIONE FINANZIARIA

9

FUNZIONE FINANZIARIA Sviluppi della razionalità finanziaria e ciclo evolutivo della funzione sviluppi dei modelli di analisi sviluppi della funzione finanziaria razionalità 1° stadio 2° stadio 3° stadio tempo

10

FUNZIONE FINANZIARIA IL PARADIGMA TEORICO CLASSICO

criteri e regole per orientare l’ efficiente allocazione delle risorse ottica micro creazione di valore per gli azionisti ottica macro sviluppo del sistema economico condizioni di ottimo: l’allocazione è ottimale quando non restano esclusi impieghi che presentano combinazioni rischio/rendimento di qualità superiore rispetto a quelli soddisfatti, fino alla condizione di uguaglianza tra tassi di rendimento marginali (aggiustati per il rischio) di ogni investitore e di ogni prenditore di fondi

di ogni investitore e di ogni prenditore di fondi.")

11

FUNZIONE FINANZIARIA grado di sviluppo della

la “catena” dell’allocazione delle risorse: i paesi che presentano comportamenti finanziari più evoluti sono anche quelli che presentano i più elevati tassi di sviluppo il nostro sistema economico è caratterizzato da un ritardo evolutivo che concorre a spiegare il divario tra sviluppo potenziale e sviluppo effettivo grado di sviluppo della funzione finanziaria delle imprese Comportamento finanziario dei risparmiatori Efficienza dei mercati/intermediari

13

DIREZIONI DI SVILUPPO DEI MODELLI E DELLE METODOLOGIE DI ANALISI

SECONDO L’IMPOSTAZIONE CLASSICA DELLA TEORIA DELLA FINANZA, LA RAZIONALITA’ DELLE DECISIONI STA NELLA QUALITA’ DELLE RISPOSTE A TRE PROBLEMI INTERDIPENDENTI quale dimensione e quale sviluppo dovrebbe avere il capitale investito ? quali singoli investimenti dovrebbero essere selezionati ? quali fonti dovrebbero essere selezionate ? LA FUNZIONE FINANZIARIA E’ CHIAMATA A FORNIRE RISPOSTE EFFICIENTI A QUESTE DOMANDE

14

DIREZIONI DI SVILUPPO DEI MODELLI E DELLE METODOLOGIE DI ANALISI

LA RAZIONALITA’ DELLE RISPOSTE E’ LEGATA AL GRADO DI APPROFONDIMENTO DELL’ ANALISI LUNGO TRE DIREZIONI la complessità la dimensione temporale il grado di incertezza

15

DIREZIONI DI SVILUPPO DEI MODELLI E DELLE METODOLOGIE DI ANALISI

16

FATTORI QUALIFICANTI OGNI FASE DEL CICLO EVOLUTIVO

GRADO DI PROFONDITA’ DELLE ANALISI PROFILI GESTIONALI RILEVANTI CRITERI E METODI DI ANALISI MODALITA’ DI CONIUGAZIONE DI RENDIMENTO COSTO QUANTITA’/FONTI DINAMICHE AMBIENTALI TIPICHE

17

Profili qualificanti del ciclo evolutivo della funzione finanziaria

18

FUNZIONE FINANZIARIA LA FASE DELLA FINANZA SUBORDINATA

ANNI ‘60 -’73 : complessità / criticità della funzione : modesta fattore capitale: abbondante tassi: bassi e stabili cambi: fissi fonti di finanziamento: alternative limitate mercati di sbocco: stabili e protetti chi si occupa di finanza in azienda ha un ruolo marginale finanza inglobata nell’amministrazione finanza “subordinata” e posizionata “a valle” l’attenzione è prevalentemente sul lato destro dello SP algoritmo chiave : formula del ROE

19

FUNZIONE FINANZIARIA LA FASE DELLA FINANZA INTEGRATA

ANNI ‘73 - ‘85 : complessità / criticità : accentuata e crescente Profili macro: crisi innescate dal costo mat. prime e lavoro / inflazione caduta dei tassi di sviluppo delle economie politiche monetarie : restrittive (credito e tassi) cambi e tassi : volatili aumenta la complessità dei sistemi finanziari

cambi e tassi : volatili. aumenta la complessità dei sistemi finanziari.")

20

FUNZIONE FINANZIARIA ….. Profili aziendali:

aumentano i costi delle materie prime e del lavoro si riducono e diventano molto variabili i RO l’inflazione fa aumentare i fabbisogni finanziari aumentano debiti e oneri finanziari (effetti quant. e prezzo) si riducono i profitti e l’autofinanziamento …. Impatto sulla funzione finanziaria: attenzione crescente agli usi di capitale ed al loro costo finanza integrata e anticipata la finanza come fattore di disciplina “a monte” verifica “ex ante” delle compatibilità finanziarie e programmazione dei flussi finanziari attenzione alle relazioni finanza/redditività/sviluppo/rischio algoritmo chiave : lo sviluppo finanziariamente sostenibile

si riducono i profitti e l’autofinanziamento. …. Impatto sulla funzione finanziaria: attenzione crescente agli usi di capitale ed al loro costo. finanza integrata e anticipata. la finanza come fattore di disciplina a monte verifica ex ante delle compatibilità finanziarie e programmazione dei flussi finanziari. attenzione alle relazioni finanza/redditività/sviluppo/rischio. algoritmo chiave : lo sviluppo finanziariamente sostenibile.")

21

LA FASE DELLA FINANZA STRATEGICA

FUNZIONE FINANZIARIA LA FASE DELLA FINANZA STRATEGICA ANNI ‘85 -> : dignità di vertice - integrazione con la strategia deregolamentazione e globalizzazione dei mercati innovazione tecnologica e rapida obsolescenza caducità dei vantaggi competitivi e intensificazione della concorrenza riconversioni tecnologiche e riposizionamenti nei mercati logica dello sviluppo per linee esterne dal modello dello sviluppo finanziariamente sostenibile al modello dello sviluppo centrato sulla finanza la finanza straordinaria è imperniata sul valore la finanza si coniuga con la strategia ed elabora strumenti per misurarne la capacità di creare valore algoritmo chiave: economic value added (E.V. A.)

")

22

QUESITI CUI OCCORRE DARE UNA RISPOSTA (2° CAPITOLO DELLA PARTE PRIMA)

come si spiega che vi sono ancora imprese che fanno una finanza “povera” ? quando l’impostazione della finanza non è congrua ? quali possono essere i costi connessi ad una finanza non adeguata ?

23

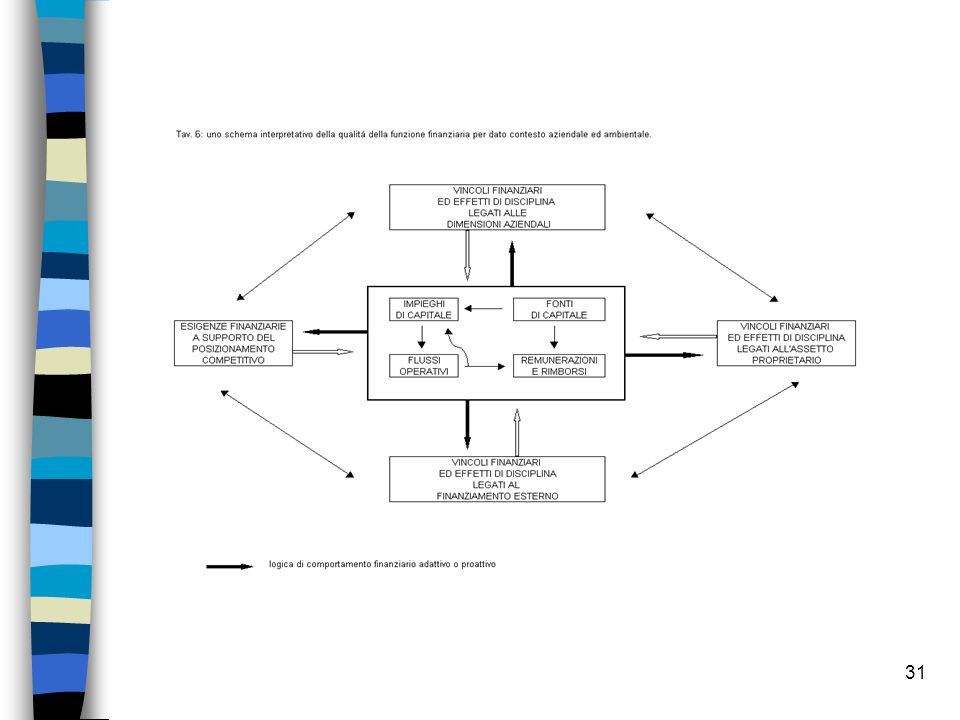

da un approccio storicizzato ad un approccio contestualizzato

Esigenze finanziarie poste dal contesto competitivo Quadro ambientale dell’impresa Condizionamenti dei finanziatori: vincoli ed effetti di disciplina Grado di criticità del fattore capitale Comportamento finanziario Adattivo Proattivo

24

economicità solvibilità IMPIEGHI FONTI FLUSSI FLUSSI BILANCIAMENTO

Esigenze competitive Capitale coperto /scoperto liquidabilità degli assets IMPIEGHI FONTI Quantità/qualità del fabbisogno Accessibilità dell’offerta Logica di comportamento dei finaziatori FLUSSI FLUSSI BILANCIAMENTO economicità solvibilità

26

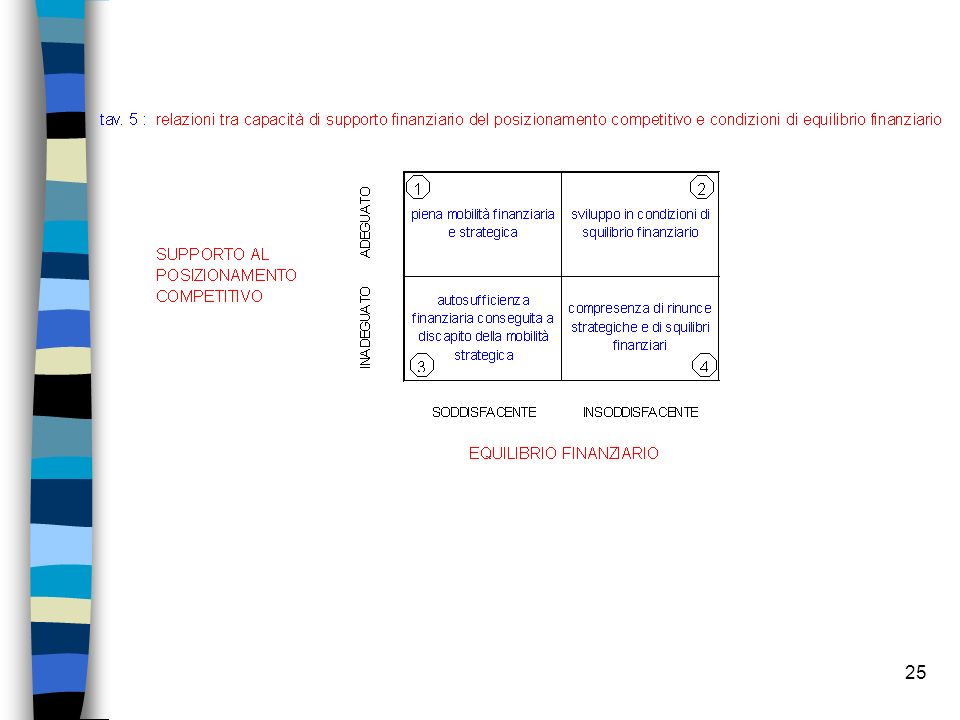

Compete alla funzione finanziaria la conduzione di politiche gestionali tanto più articolate e complesse quanto più sono divaricate le esigenze contrapposte del quadro strategico e del quadro finanziario (nei profili quantitativi e qualitativi), sono stringenti i vincoli che delimitano il campo delle scelte possibili, è intenso l'effetto di disciplina imposto dai portatori di capitale, sono rilevanti i comportamenti finanziari nel determinare vantaggi differenziali nei confronti dei concorrenti.

, sono stringenti i vincoli che delimitano il campo delle scelte possibili, è intenso l effetto di disciplina imposto dai portatori di capitale, sono rilevanti i comportamenti finanziari nel determinare vantaggi differenziali nei confronti dei concorrenti.")

27

ai fini di una valutazione della qualità della funzione:

è rilevante il percorso che intercorre tra condizioni ex ante e compatibilità conseguite ex post; a "consuntivo", in condizioni fisiologiche, il pareggio contabile tra fonti e usi di risorse finanziarie è sempre raggiunto; si tratta di capire se l'"aggiustamento" viene conseguito attraverso percorsi virtuosi, in presenza di un adeguato presidio della funzione (comportamenti finanziari proattivi), ovvero se si perviene al pareggio contabile attraverso scelte sub-ottimali (comportamenti finanziari adattivi), che generano perdite di valore potenziale connotabili in termini di …....

, ovvero se si perviene al pareggio contabile attraverso scelte sub-ottimali (comportamenti finanziari adattivi), che generano perdite di valore potenziale connotabili in termini di …....")

28

Il bilanciamento ex post può essere conseguito in condizioni di

miopia strategica : rinunce nel mantenimento e nel rinnovo dei vantaggi competitivi a fronte di un condizionamento finanziario che viene subito e non adeguatamente gestito; miopia finanziaria : forzatura delle compatibilità finanziarie che generano squilibrio (tensioni di liquidità, esposizione al rischio e fragilità dell'impresa in rapporto a condizioni congiunturali avverse) a fronte di scelte di mercato non adeguatamente vagliate, ex ante, in termini di sostenibilità finanziaria.

a fronte di scelte di mercato non adeguatamente vagliate, ex ante, in termini di sostenibilità finanziaria.")

29

La finanza povera delle imprese minori italiane :

modesto grado di capitalizzazione ed elevato indebitamento; scarso peso del debito a medio lungo termine; elevata esposizione a breve termine verso le banche, interlocutori finanziari pressochè esclusivi; elevata incidenza dello scoperto di conto corrente tra le fonti di finanziamento; assenza di rapporti con il mercato finanziario; numero limitato di strumenti finanziari utilizzati; elevato peso relativo del capitale circolante in rapporto agli investimenti a lento rigiro; alta incidenza degli oneri finanziari in rapporto al risultato operativo; ampia dipendenza dell'incremento del capitale investito dall'autofinanziamento realizzato;

30

…..La finanza povera delle imprese minori italiane :

carenze nella programmazione, controllo finanziario e gestione dei rischi; ottica finanziaria sul giorno a giorno (entrate ed uscite di tesoreria); attenzione focalizzata - ex post - sulle dinamiche dei rapporti bancari piuttosto che - ex ante - sul controllo dei fattori gestionali che determinano i flussi monetari; tendenza alla "confusione" della finanza di impresa con la finanza di famiglia; tendenza a subordinare le decisioni finanziarie a logiche di convenienza fiscale, talora in contrasto con le logiche di razionalità e di equilibrio finanziario.

; attenzione focalizzata - ex post - sulle dinamiche dei rapporti bancari piuttosto che - ex ante - sul controllo dei fattori gestionali che determinano i flussi monetari; tendenza alla confusione della finanza di impresa con la finanza di famiglia; tendenza a subordinare le decisioni finanziarie a logiche di convenienza fiscale, talora in contrasto con le logiche di razionalità e di equilibrio finanziario.")

32

Dimensioni minori e svantaggi finanziari

Le imprese di piccole dimensioni, a proprietà familiare, specializzate e operanti in nicchie di mercato, sono la struttura portante del nostro sistema produttivo; la dimensione minore normalmente non è uno stato transitorio; le piccole dimensioni accentuano le carenze informative che "disturbano" il trasferimento di capitali, rendono più rischiose le operazioni di finanziamento, rendono più costose le attività di screening e di monitoring, generano vincoli e discriminazioni.

33

Le carenze informative accentuano i rischi percepiti dai finanziatori e generano vincoli

il finanziatore tende a tutelarsi con tassi di interesse elevati con vincoli contrattuali esigendo garanzie operando razionamenti le imprese minori sono discriminate dal sistema finanziario attraverso l'imposizione di vincoli di tipo competitivo strumentale strutturale

34

Assetti proprietari e funzione finanziaria

coincidenza tra proprietà e controllo chiusura agli apporti esterni di capitale di rischio carenza di risorse manageriali accentramento del processo decisionale nella figura dell’imprenditore, fattore critico di successo e vincolo il comportamento finanziario dell’impresa tende ad essere proiezione della soggettività dell’imprenditore e del suo “stile di vita” l’avversione alla diluizione del controllo genera vincoli finanziari endogeni il fabbisogno di risorse finanziarie tende ad essere contenuto nei limiti dell'autofinanziamento e del patrimonio della famiglia, a salvaguardia della autonomia decisionale e del controllo sull’impresa la politica finanziaria perseguita riduce la criticità della previsione e della programmazione dei flussi finanziari

35

Le relazioni con il sistema finanziario

Le piccole dimensioni, le carenze informative e gli assetti proprietari chiusi enfatizzano le discriminazioni di prezzo, i razionamenti quantitativi, le difficoltà di accesso a determinati segmenti dell'offerta, la necessità di prestare garanzie. ostacolano l’accesso alla finanza di mercato ed a fonti di medio lungo periodo; generano razionamenti di "capitale scoperto" (obbligazioni, capitale di rischio, ecc.) restringono le scelte ai finanziamenti tipici dei circuiti creditizi bancari, caratterizzati dalla possibilità di ridurre il gap informativo attraverso la verificabilità nel continuo delle condizioni di solvibilità.

restringono le scelte ai finanziamenti tipici dei circuiti creditizi bancari, caratterizzati dalla possibilità di ridurre il gap informativo attraverso la verificabilità nel continuo delle condizioni di solvibilità.")

36

…. le relazioni con il sistema finanziario

Il sistema finanziario italiano si distingue, nei confronti internazionali, per bassa "esposizione al rischio" e modesto "grado di controllo" sulle imprese. Questo orientamento abbassa il rischio massimo accettabile oltre il quale vengono operate discriminazioni di tasso e razionamento del credito. Tanto maggiore è l'avversione al rischio, tanto più l'attenzione è prudenzialmente posta sui risultati attesi più pessimistici (liquidabilità degli assets, livello minimo dei cash flow attesi). Il “controllo” bancario è molto modesto sia nell'aspetto informativo sulle dinamiche gestionali delle imprese, sia nell'aspetto legato all'esercizio di una funzione di indirizzo e di disciplina delle scelte gestionali. I rapporti tendono ad essere frazionati ed orientati alle transazioni piuttosto che alle relazioni.

. Il controllo bancario è molto modesto sia nell aspetto informativo sulle dinamiche gestionali delle imprese, sia nell aspetto legato all esercizio di una funzione di indirizzo e di disciplina delle scelte gestionali. I rapporti tendono ad essere frazionati ed orientati alle transazioni piuttosto che alle relazioni.")

37

Comportamenti finanziari e posizionamenti competitivi

L’attitudine della finanza a sostenere fabbisogni ad elevato rischio (capitale scoperto, fonti finanziarie articolate ed equilibrate) determina la capacità di mantenere ed innovare i vantaggi competitivi (ricerca e sviluppo, rinnovamento della struttura aziendale). il comportamento di mercato delle imprese minori risulta "determinato": è quello che presenta condizioni di coerenza con - le caratteristiche degli assetti proprietari, - con i vincoli finanziari, - con le logiche di comportamento dei finanziatori accessibili.

determina la capacità di mantenere ed innovare i vantaggi competitivi (ricerca e sviluppo, rinnovamento della struttura aziendale). il comportamento di mercato delle imprese minori risulta determinato : è quello che presenta condizioni di coerenza con. - le caratteristiche degli assetti proprietari, - con i vincoli finanziari, - con le logiche di comportamento dei finanziatori accessibili.")

38

Comportamenti finanziari e posizionamenti competitivi

Si spiegano anche in questo modo le forti caratterizzazioni di molte imprese minori italiane che tendono a manifestare comportamenti imprenditoriali non orientati alla crescita dimensionale, se non nei limiti dell'autofinanziamento e della leva finanziaria sostenibile, posizionamenti tipici in settori frammentati, caratterizzati da tecnologie tradizionali ed intermedie, a bassa intensità di capitale, in cui le economie di scala non rappresentano un fattore critico di successo; scelte di elevata specializzazione su specifici business, scarsa integrazione e modesta diversificazione; elevata mortalità connessa anche alle difficoltà di rivitalizzazione dei vantaggi competitivi.

39

Le prospettive …. le imprese che tendono a comprimere la funzione finanziaria, proprio per questo, potranno trovarsi in difficoltà rispetto ai concorrenti soprattutto nelle attività in cui i vantaggi competitivi sono legati ad investimenti che dilatano ammontari, tempi ed incertezza tra flussi finanziari in uscita e flussi finanziari in entrata; alla dimensione aziendale; al posizionamento su più mercati geografici; alla crescita per acquisizioni; mentre nel sistema finanziario si sta accentuando l'accezione del capitale come fattore produttivo da acquisire, come gli altri fattori, in concorrenza con altri prenditori, sulla base della propria attrattività; previo riscontro, da parte dell'offerta, della qualità dei progetti, della capacità di realizzarli, dell'attitudine ad assicurare rendimenti congruenti con il rischio sopportato.

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")