Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Incontro Divulgativo del 21 Settembre 2012

2

FABBISOGNI DI SETTORE -Rilevazione diretta -Analisi di Contesto (statistico-economica) -Analisi SWOT (punti di forza e di debolezza del Settore, dunque del Polo); -Linee di Intervento del Polo

-Analisi SWOT (punti di forza e di debolezza del Settore, dunque del Polo); -Linee di Intervento del Polo")

3

FABBISOGNI DI SETTORE -Rilevazione diretta: questionario a risposte multiple Per le aziende del ramo Trasporto Merci Per le aziende del ramo Trasporto Passeggeri Per le aziende del ramo Servizi (e Logistica) Sono stati somministrati/elaborati n. 35 questionari, di cui l’85% per il ramo trasporto merci

4

FABBISOGNI DI SETTORE -Analisi di Contesto (statistico-economica) -Rilevazione dei dati di settore H-AtecoFin 2007: Il tessuto imprenditoriale abruzzese nel settore Trasporto e Magazzinaggio costituisce l’1.8% della popolazione imprenditoriale nazionale

-Rilevazione dei dati di settore H-AtecoFin 2007: Il tessuto imprenditoriale abruzzese nel settore Trasporto e Magazzinaggio costituisce l’1.8% della popolazione imprenditoriale nazionale")

5

LA RILEVANZA DEL SETTORE NELL’ECONOMIA: -nel 2010, le imprese abruzzesi rappresentano il 2.3% dell’economia nazionale (inteso come rapporto tra n. imprese attive regionali/n. imprese attive nazionali; Rapporto Cresa 2010 ); -Nel 2011, sono presenti nel territorio regionale 3.211 imprese (attive nel 92% dei casi), di cui 2.748 operanti nel comparto del trasporto terrestre e circa 450 nei servizi (logistici e di supporto).

; -Nel 2011, sono presenti nel territorio regionale imprese (attive nel 92% dei casi), di cui operanti nel comparto del trasporto terrestre e circa 450 nei servizi (logistici e di supporto)..")

6

-la concentrazione territoriale delle imprese, i dati Unioncamere (2011 ) mostrano come Pescara e Chieti siano le province con la maggiore concentrazione di imprese del settore grazie alla loro posizione strategica rispetto al mare e alle reti stradali nazionali ed europee, oltre che la presenza di porti e aree logistiche attrezzate, e degli aeroporti abruzzesi; -La specializzazione territoriale a livello provinciale riferita ai Gruppi economici dei comparti del settore trasporti e magazzinaggio, calcolata attraverso l’Indice di Specializzazione, dato dal rapporto tra il n° di Unità Locali (U.L.) Registrate in ciascun Gruppo economico per Provincia, ed il n° di U.L. Registrate nel medesimo Gruppo sull’intero territorio regionale: [Indice di specializzazione provinciale = (U.L. Provincia_i-esima / U.L. Regione Abruzzo )], mostra, di nuovo, una forte vocazione territoriale verso le attività economiche legato al settore dei trasporti e della logistica delle province di Chieti e Pescara; -Il settore denota una discreta solidità strutturale, considerando che il tasso medio provinciale di inattività (escluso L’Aquila) (rapporto fra il n° di imprese non attive e il totale delle imprese registrate ) è più basso di quello nazionale (circa l’8% a fronte del 10% nazionale);

], mostra, di nuovo, una forte vocazione territoriale verso le attività economiche legato al settore dei trasporti e della logistica delle province di Chieti e Pescara; -Il settore denota una discreta solidità strutturale, considerando che il tasso medio provinciale di inattività (escluso L’Aquila) (rapporto fra il n° di imprese non attive e il totale delle imprese registrate ) è più basso di quello nazionale (circa l’8% a fronte del 10% nazionale);.")

7

LE CRITICITA’ DEL SETTORE

8

-Oggi il settore fatica a mantenere le proprie quote di mercato, soprattutto a causa del ridimensionamento della domanda/offerta di mercato; infatti, la dinamica imprenditoriale dell’ultimo decennio (serie storica delle imprese attive 2001-2011-ambito regionale), mostra una progressiva perdita di competitività (- 12%) del settore, più marcata nella provincia aquilana (-15%) e nei comparti dei servizi logistici e di supporto; -A minare la dinamicità delle imprese di trasporto è soprattutto il biennio 2010- 2011, a causa della crisi economica, in cui l’intero settore ha subito una evidente riduzione dimensionale in termini di cessazioni di attività (-1.7%) che ha colpito maggiormente il comparto del trasporto terrestre e marittimo (-11%); -La dimensione aziendale che caratterizza il settore dei trasporti rappresenta un gap alla ripresa e allo sviluppo competitivo, poiché più del 55% delle aziende sono ditte individuali, spesso piccole e micro realtà che faticano a fronteggiare le difficoltà economiche attraverso investimenti in innovazione, ricerca e sviluppo; -Oltre il 60% delle aziende (registrate/attive-dato stock) si configurano come aziende artigiane, in prevalenza individuali (80,1%); -una carenza evidente nei servizi connessi al trasporto soprattutto marittimo e aereo

, mostra una progressiva perdita di competitività (- 12%) del settore, più marcata nella provincia aquilana (-15%) e nei comparti dei servizi logistici e di supporto; -A minare la dinamicità delle imprese di trasporto è soprattutto il biennio , a causa della crisi economica, in cui l’intero settore ha subito una evidente riduzione dimensionale in termini di cessazioni di attività (-1.7%) che ha colpito maggiormente il comparto del trasporto terrestre e marittimo (-11%); -La dimensione aziendale che caratterizza il settore dei trasporti rappresenta un gap alla ripresa e allo sviluppo competitivo, poiché più del 55% delle aziende sono ditte individuali, spesso piccole e micro realtà che faticano a fronteggiare le difficoltà economiche attraverso investimenti in innovazione, ricerca e sviluppo; -Oltre il 60% delle aziende (registrate/attive-dato stock) si configurano come aziende artigiane, in prevalenza individuali (80,1%); -una carenza evidente nei servizi connessi al trasporto soprattutto marittimo e aereo")

9

-Il settore presenta cedimenti rispetto all’export regionale: nel biennio 2009-2010 il peso dell’export regionale sul totale nazionale cresce lievemente, da 1.8% del 2009 a 1.9& del 2010, mentre quello dell’import rimane invariato (1%). Mettendo a confronto i dati del 2010 con quelli del 1995, si osserva la tendenza ad un indebolimento del peso percentuale sul totale dell’export regionale dei partner della vecchia Europa e dell’Asia orientale; Cresce la quota dell’export diretta verso le altre parti del mondo, in particolar modo quella degli altri Paesi europei e del Nord America (+2%). -Poiché i nuovi «Paesi obiettivo» sono: Turchia-Nord-Africa, Paesi BRIC (Brasile, Argentina, Cile, Uruguai), e Altri Paesi Emergenti, occorre ottimizzare altre forme di trasporto (mare/aereo) ed i servizi di logistica integrata/intermodale;

. -Poiché i nuovi «Paesi obiettivo» sono: Turchia-Nord-Africa, Paesi BRIC (Brasile, Argentina, Cile, Uruguai), e Altri Paesi Emergenti, occorre ottimizzare altre forme di trasporto (mare/aereo) ed i servizi di logistica integrata/intermodale;.")

10

Circa il trasporto PASSEGGERI: -il sistema del Trasporto Pubblico Locale (TPL) è marginalmente utilizzato, solo nel 12.4% degli spostamenti urbani procapite si sceglie di utilizzare l’autobus (linee urbane) e nel 14.6% degli spostamenti extraurbani, nonostante che l’Abruzzo presenti un buon posizionamento infrastrutturale in rete stradale, ferroviaria, aereoportuale e offra un rapporto in termini di “n.posti-km di percorrenza” per abitante più alto del centro-sud e del valore medio nazionale, sia per linee urbane che extra-urbane; -il trasporto ferroviario lo si sceglie nel 21% dei casi a fronte di una media nazionale del 29%, con un grado di soddisfazione del servizio di trasporto ferroviario di 3 punti percentuali più basso della soddisfazione media in Italia; -poco soddisfacenti sono i dati sul livello di utilizzo del traffico aereo che assume, in Abruzzo, un valore pari a 34, che è il numero di passeggeri sbarcati ed imbarcati per via aerea ogni 100 abitanti (nel resto del Mezzogiorno il livello di utilizzo è di 155,9 passeggeri e per l’Italia nel suo complesso risulta pari a 229.6);

è marginalmente utilizzato, solo nel 12.4% degli spostamenti urbani procapite si sceglie di utilizzare l’autobus (linee urbane) e nel 14.6% degli spostamenti extraurbani, nonostante che l’Abruzzo presenti un buon posizionamento infrastrutturale in rete stradale, ferroviaria, aereoportuale e offra un rapporto in termini di n.posti-km di percorrenza per abitante più alto del centro-sud e del valore medio nazionale, sia per linee urbane che extra-urbane; -il trasporto ferroviario lo si sceglie nel 21% dei casi a fronte di una media nazionale del 29%, con un grado di soddisfazione del servizio di trasporto ferroviario di 3 punti percentuali più basso della soddisfazione media in Italia; -poco soddisfacenti sono i dati sul livello di utilizzo del traffico aereo che assume, in Abruzzo, un valore pari a 34, che è il numero di passeggeri sbarcati ed imbarcati per via aerea ogni 100 abitanti (nel resto del Mezzogiorno il livello di utilizzo è di 155,9 passeggeri e per l’Italia nel suo complesso risulta pari a 229.6);")

11

Analisi SWOT

12

Analisi SWOT del POLO

13

Linee di Intervento del Polo

14

Sviluppare un Sistema Logistico Integrato abruzzese Far recuperare competitività al tessuto imprenditoriale locale Restituire alla nostra regione il ruolo strategico di “regione cerniera” Ampliare gli sbocchi commerciali con i Paesi Emergenti e dell’area Mediterraneo Incentivare il TPL ottimizzando l’uso delle risorse infrastrutturali esistenti attraverso processi di innovazione obiettivi Introduzione di politiche di mobilità sostenibile Introduzione di politiche di Information Technology Ridurre i costi/rischi/tempi di trasporto delle merci Sviluppare rapporti di RETE e NETWORKING e sistemi contrattualistici di settore

15

obiettivi Far recuperare competitività al tessuto imprenditoriale locale Creare una identità forte all’intero settore, in qualità di «Settore di eccellenza» Sviluppare un MARCHIO di QUALITA’ del Settore Sviluppare un processo di Marketing Strategico Sviluppare sistemi di Economie di Scala (es. sui servizi logistici comuni e/o di centrale di acquisto e manutenzione) Attrarre Innovazione e Ricerca Sviluppare progetti di Finanziamento Specifici Sviluppare SPIN-OFF Sviluppare progetti di Ricerca ed Innovazione tematici

Attrarre Innovazione e Ricerca Sviluppare progetti di Finanziamento Specifici Sviluppare SPIN-OFF Sviluppare progetti di Ricerca ed Innovazione tematici.")

16

obiettivi Far recuperare competitività al tessuto imprenditoriale locale Trasferire Innovazione e Ricerca Sviluppare progetti di Formazione Specifici Sviluppare progetti di Trasferimento tecnologico Sviluppare progetti ricerca scientifica per specifiche esigenze aziendali e/o di Settore Creare eventi/seminari/incontri per scambio di esperienze con altre reti, consorzi, ecc. Aderire a banche dati europee ed internazionali su Brevetti e Ricerche, best practice

17

obiettivi Far recuperare competitività al tessuto imprenditoriale locale Sostegno verso servizi reali alle imprese Promozione di servizi qualificati (marchi, sistemi di sicurezza, e- logistics, green-logistics, ecc.) Sostegno verso nuovi strumenti di finanza d’impresa Sostegni a progetti di innovazione organizzativa e di processo Sportelli informativi e consulenziali

Sostegno verso nuovi strumenti di finanza d’impresa Sostegni a progetti di innovazione organizzativa e di processo Sportelli informativi e consulenziali")

18

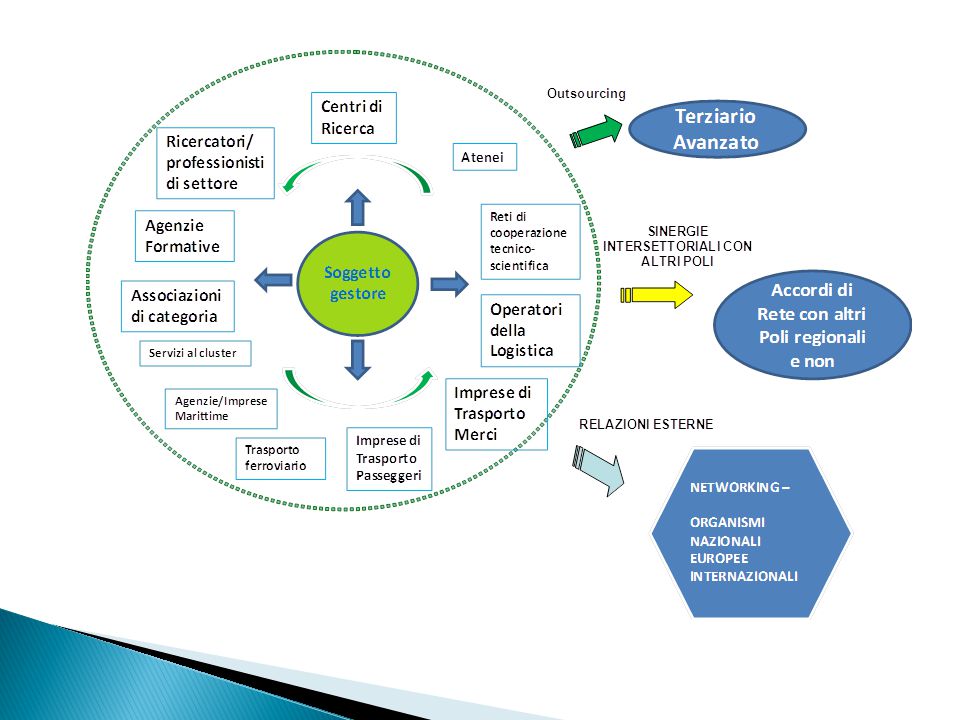

LA STRUTTURA GENERALE DEL POLO INOLTRA

19

L’architettura del Polo di Innovazione INOLTRA è strutturata su due livelli di stakeholders ovvero: 1) Soggetto Gestore del Polo: CONSORZIO formato da: -Micro, Piccole, Medie e Grandi imprese del settore Trasporto/Logistica/Servizi con almeno una sede operativa nel territorio della Regione Abruzzo; -Agenzie Formative (SIA, Eurobic); -Associazione di categoria CNA, Confindustria; -Imprese con sede operativa al di fuori del territorio regionale; 2) Organismi portatori di Innovazione, Ricerca e Sviluppo, Diffusione (PARTNERS): Università regionali e nazionali; Istituti di Ricerca; Organizzazioni internazionali di consulenza; Centri di Ricerca e Università con sede operativa al di fuori del territorio regionale; Ricercatori nazionali e internazionali; Reti nazionali e internazionali di cooperazione scientifico-tecnologica

Soggetto Gestore del Polo: CONSORZIO formato da: -Micro, Piccole, Medie e Grandi imprese del settore Trasporto/Logistica/Servizi con almeno una sede operativa nel territorio della Regione Abruzzo; -Agenzie Formative (SIA, Eurobic); -Associazione di categoria CNA, Confindustria; -Imprese con sede operativa al di fuori del territorio regionale; 2) Organismi portatori di Innovazione, Ricerca e Sviluppo, Diffusione (PARTNERS): Università regionali e nazionali; Istituti di Ricerca; Organizzazioni internazionali di consulenza; Centri di Ricerca e Università con sede operativa al di fuori del territorio regionale; Ricercatori nazionali e internazionali; Reti nazionali e internazionali di cooperazione scientifico-tecnologica")

21

Assemblea dei Soci Presidente Consiglio di Amministrazione Vice Presidente Direttore/ Coordinatore Comitato Tecnico- Scientifico Gruppi di Lavoro Comitati / Commissioni Attualmente A.U Staff di supporto Attuale Futuro SIA Eurobic Ud’Anet

22

Modello Organizzativo del Polo Inoltra Presidente Vice-Presidente Assemblea dei soci Consiglio di Amministrazione Direttore/Coordinatore Comitato Tecnico- Scientifico Resp. Gruppo di Lavoro Ricerca e Diffusione dell’innovazione Promozione, Mainstreaming, Internazionalizzazione Servizi per la Competitività Monitoraggio bandi e progettazione Sperimentaz. e Formazione Analisi Fabbisogni Trasferimento Know-how Diffusione Best Practice Ricerca su cluster Seminari tematici Focus group Convegni Networking Mobilità sostenibile Green logistics Sviluppo della Intermodalità Sviluppo tecnologico Bandi su cluster Bandi UE Bandi nazionali e locali Laboratori per l’Innovazione di prodotto/process o Aggiornamento competenze manageriali Aggiornamento competenze trasversali Formazione al personale

25

DURATA E PIANIFICAZIONE DELLE ATTIVITÀ

26

IL NOSTRO LOGO E SITO

27

LA NOSTRA PAGINA WEB

29

SEDE LEGALE ED OPERATIVA C/O INTERPORTO DI MANOPPELLO Interporto D'Abruzzo SS.5 loc. Staccioli Manoppello staz. (Pe) 65025 www.inoltra.netwww.inoltra.net info@inoltra.net info@inoltra.net SEGRETERIA: c/o Eurobic Abruzzo e Molise Spa Dr.ssa Emanuela Di Luca e.diluca@eurobic.it Tel. 0871 540145 Fax 0871 560248 Dr.Teodoro Ivano Calabrese Amm.re Unico Soc. Cons. INOLTRA srl Polo Innovazione Trasporti e Logistica

SEGRETERIA: c/o Eurobic Abruzzo e Molise Spa Dr.ssa Emanuela Di Luca Tel Fax Dr.Teodoro Ivano Calabrese Amm.re Unico Soc. Cons. INOLTRA srl Polo Innovazione Trasporti e Logistica.")

Presentazioni simili