Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Performance management e i controlli nella pubblica amministrazione

2

Performance management

Nella pa Renato Ruffini 2 2

3

Oggi – si parla di performance

La riforma Brunetta per la prima volta introduce la parola “perfomance”. Appare chiaro, anche nel linguaggio del decreto, l’approccio europeo ed internazionale. Emula le seguenti riforme a livello internazionale: Stati Uniti: Government Performance and Results Act (1993); GB: Comprehensive Performance Assessment (Local Government Act 2003); Francia: Loi organique relative aux lois de finances LOLF (2001).

; GB: Comprehensive Performance Assessment (Local. Government Act 2003); Francia: Loi organique relative aux lois de finances LOLF (2001).")

4

MISURAZIONE, VALUTAZIONE E TRASPARENZA DELLA PERFORMANCE

Decreto Legislativo n. 150/2009 TITOLO II MISURAZIONE, VALUTAZIONE E TRASPARENZA DELLA PERFORMANCE Artt. 2 – 16 CAPO I Disposizioni generali CAPO II Il ciclo di gestione della performance CAPO III Trasparenza e rendicontazione della performance CAPO IV Soggetti del processo di misurazione e valutazione della performance

5

Le fasi di gestione della performance (ART.4)

Definizione e assegnazione di: obiettivi, valori attesi, indicatori; Allocazione risorse; Monitoraggio e attivazione eventuali correttivi; Misurazione e valutazione delle performance organizzativa ed individuale; Utilizzo dei sistemi premianti; Rendicontazione dei risultati ai diversi gruppi di interesse

6

Le caratteristiche degli obiettivi (art. 5)

Art. 5 D.Lgs. 150/2009 Gli obiettivi sono: a) rilevanti e pertinenti rispetto ai bisogni della collettività, alla missione istituzionale, alle priorità politiche ed alle strategie dell'amministrazione; b) specifici e misurabili in termini concreti e chiari; c) tali da determinare un significativo miglioramento della qualità dei servizi erogati e degli interventi; d) riferibili ad un arco temporale determinato, di norma corrispondente ad un anno; e) commisurati ai valori di riferimento derivanti da standard definiti a livello nazionale e internazionale, nonché da comparazioni con amministrazioni omologhe; f) confrontabili con le tendenze della produttività dell'amministrazione con riferimento, ove possibile, almeno al triennio precedente; g) correlati alla quantità e alla qualità delle risorse disponibili.

rilevanti e pertinenti rispetto ai bisogni della collettività, alla missione istituzionale, alle priorità politiche ed alle strategie dell amministrazione; b) specifici e misurabili in termini concreti e chiari; c) tali da determinare un significativo miglioramento della qualità dei servizi erogati e degli interventi; d) riferibili ad un arco temporale determinato, di norma corrispondente ad un anno; e) commisurati ai valori di riferimento derivanti da standard definiti a livello nazionale e internazionale, nonché da comparazioni con amministrazioni omologhe; f) confrontabili con le tendenze della produttività dell amministrazione con riferimento, ove possibile, almeno al triennio precedente; g) correlati alla quantità e alla qualità delle risorse disponibili.")

7

Monitoraggio della performance (art. 6)

Deve essere effettuato dagli organi di indirizzo politico amministrativo che, in corso d’esercizio, supportati dai dirigenti, ed esaminate le risultanze periodiche del controllo di gestione, propongono gli eventuali interventi correttivi.

8

Sistema di misurazione e valutazione della performance (art. 7)

Le amministrazioni pubbliche valutano annualmente la performance organizzativa e individuale. A tale fine adottano con apposito provvedimento il Sistema di misurazione e valutazione della performance. La funzione di misurazione e valutazione delle performance è svolta: a) dagli Organismi indipendenti di valutazione della performance di cui all’art. 14, cui compete la misurazione e valutazione della performance di ciascuna struttura amministrativa nel suo complesso, nonché la proposta di valutazione annuale dei dirigenti di vertice; b) dalla Commissione di cui all‘art. 13; c) dai dirigenti di ciascuna amministrazione. 3. Il Sistema di misurazione e valutazione della performance individua, secondo le direttive adottate dalla Commissione: a) le fasi, i tempi, le modalità, i soggetti e le responsabilità del processo di misurazione e valutazione della performance; b) le procedure di conciliazione relative all'applicazione del sistema di misurazione e valutazione della performance; c) le modalità di raccordo e di integrazione con i sistemi di controllo esistenti; d) le modalità di raccordo e integrazione con i documenti di programmazione finanziaria e di bilancio.

dagli Organismi indipendenti di valutazione della performance di cui all’art. 14, cui compete la misurazione e valutazione della performance di ciascuna struttura amministrativa nel suo complesso, nonché la proposta di valutazione annuale dei dirigenti di vertice; b) dalla Commissione di cui all‘art. 13; c) dai dirigenti di ciascuna amministrazione. 3. Il Sistema di misurazione e valutazione della performance individua, secondo le direttive adottate dalla Commissione: a) le fasi, i tempi, le modalità, i soggetti e le responsabilità del processo di misurazione e valutazione della performance; b) le procedure di conciliazione relative all applicazione del sistema di misurazione e valutazione della performance; c) le modalità di raccordo e di integrazione con i sistemi di controllo esistenti; d) le modalità di raccordo e integrazione con i documenti di programmazione finanziaria e di bilancio.")

9

Ambiti di misurazione e valutazione della performance individuale (art

La misurazione e la valutazione della performance individuale dei dirigenti e del personale responsabile di una unità organizzativa in posizione di autonomia e responsabilità è collegata: a) agli indicatori di performance relativi all'ambito organizzativo di diretta responsabilità; b) al raggiungimento di specifici obiettivi individuali; c) alla qualità del contributo assicurato alla performance generale della struttura, alle competenze professionali e manageriali dimostrate; d) alla capacità di valutazione dei propri collaboratori, dimostrata tramite una significativa differenziazione dei giudizi. La misurazione e la valutazione svolte dai dirigenti sulla performance individuale del personale sono collegate: a) al raggiungimento di specifici obiettivi di gruppo o individuali; b) alla qualità del contributo assicurato alla performance dell'unità organizzativa di appartenenza, alle competenze dimostrate ed ai comportamenti professionali e organizzativi. Nella valutazione di performance individuale non sono considerati i periodi di congedo di maternità, di paternità e parentale.

agli indicatori di performance relativi all ambito organizzativo di diretta responsabilità; b) al raggiungimento di specifici obiettivi individuali; c) alla qualità del contributo assicurato alla performance generale della struttura, alle competenze professionali e manageriali dimostrate; d) alla capacità di valutazione dei propri collaboratori, dimostrata tramite una significativa differenziazione dei giudizi. La misurazione e la valutazione svolte dai dirigenti sulla performance individuale del personale sono collegate: a) al raggiungimento di specifici obiettivi di gruppo o individuali; b) alla qualità del contributo assicurato alla performance dell unità organizzativa di appartenenza, alle competenze dimostrate ed ai comportamenti professionali e organizzativi. Nella valutazione di performance individuale non sono considerati i periodi di congedo di maternità, di paternità e parentale.")

10

Piano della performance e Relazione sulla performance (art. 10)

Le amministrazioni pubbliche, redigono annualmente: a) entro il 31 gennaio, un documento programmatico triennale, denominato Piano della performance, che individua gli indirizzi e gli obiettivi strategici ed operativi e definisce, con riferimento agli obiettivi finali ed intermedi ed alle risorse, gli indicatori per la misurazione e la valutazione della performance dell'amministrazione, nonché gli obiettivi assegnati al personale dirigenziale ed i relativi indicatori; b) un documento, da adottare entro il 30 giugno, denominato: Relazione sulla performance che evidenzia, a consuntivo, con riferimento all'anno precedente, i risultati organizzativi e individuali raggiunti rispetto ai singoli obiettivi programmati ed alle risorse, con rilevazione degli eventuali scostamenti, e il bilancio di genere realizzato. Tali documenti sono immediatamente trasmessi alla Commissione e al Ministero dell'economia e delle finanze. Eventuali variazioni durante l'esercizio degli obiettivi e degli indicatori della performance organizzativa e individuale sono tempestivamente inserite all'interno nel Piano della performance. In caso di mancata adozione del Piano della performance è fatto divieto di erogazione della retribuzione di risultato ai dirigenti che risultano avere concorso alla mancata adozione del Piano, per omissione o inerzia nell'adempimento dei propri compiti, e l'amministrazione non può procedere ad assunzioni di personale o al conferimento di incarichi di consulenza o di collaborazione comunque denominati.

entro il 31 gennaio, un documento programmatico triennale, denominato Piano della performance, che individua gli indirizzi e gli obiettivi strategici ed operativi e definisce, con riferimento agli obiettivi finali ed intermedi ed alle risorse, gli indicatori per la misurazione e la valutazione della performance dell amministrazione, nonché gli obiettivi assegnati al personale dirigenziale ed i relativi indicatori; b) un documento, da adottare entro il 30 giugno, denominato: Relazione sulla performance che evidenzia, a consuntivo, con riferimento all anno precedente, i risultati organizzativi e individuali raggiunti rispetto ai singoli obiettivi programmati ed alle risorse, con rilevazione degli eventuali scostamenti, e il bilancio di genere realizzato. Tali documenti sono immediatamente trasmessi alla Commissione e al Ministero dell economia e delle finanze. Eventuali variazioni durante l esercizio degli obiettivi e degli indicatori della performance organizzativa e individuale sono tempestivamente inserite all interno nel Piano della performance. In caso di mancata adozione del Piano della performance è fatto divieto di erogazione della retribuzione di risultato ai dirigenti che risultano avere concorso alla mancata adozione del Piano, per omissione o inerzia nell adempimento dei propri compiti, e l amministrazione non può procedere ad assunzioni di personale o al conferimento di incarichi di consulenza o di collaborazione comunque denominati.")

11

Trasparenza della performance (art. 11)

La trasparenza è intesa come accessibilità totale, anche attraverso lo strumento della pubblicazione sui siti istituzionali delle amministrazioni pubbliche, delle informazioni concernenti ogni aspetto dell'organizzazione, degli indicatori relativi agli andamenti gestionali e all'utilizzo delle risorse per il perseguimento delle funzioni istituzionali, dei risultati dell'attività di misurazione e valutazione svolta dagli organi competenti, allo scopo di favorire forme diffuse di controllo del rispetto dei principi di buon andamento e imparzialità. Essa costituisce livello essenziale delle prestazioni erogate dalle amministrazioni pubbliche ai sensi dell‘ART 117, c.2, della Costituzione. Ogni amministrazione, sentite le associazioni rappresentate nel Consiglio nazionale dei consumatori e degli utenti, adotta un Programma triennale per la trasparenza e l'integrità, da aggiornare annualmente, che indica le iniziative previste per garantire: a) un adeguato livello di trasparenza, anche sulla base delle linee guida elaborate dalla Commissione; b) la legalità e lo sviluppo della cultura dell'integrità. Le amministrazioni pubbliche garantiscono la massima trasparenza in ogni fase del ciclo di gestione della performance.

un adeguato livello di trasparenza, anche sulla base delle linee guida elaborate dalla Commissione; b) la legalità e lo sviluppo della cultura dell integrità. Le amministrazioni pubbliche garantiscono la massima trasparenza in ogni fase del ciclo di gestione della performance.")

12

Performance management framework

Utilizzo informazioni performance ambiente processi Sistemi di valutazione misurazioni decisioni Performance measurement strategia decisione azione elementi Performance measurement framework Mappe strategiche Tergets e indicatori scenari Performance improvement Decision e action plan Infrastrutture tecnologiche Links Rutines/attività operative Learning loop Performance review Performance evalutation Miglioramento continuo/ cultura della performance Key enablers Leadership Values/organizationa culture Compentenze e skill C. Pietro Micheli 2009

13

Performance & efficenza

Performance management maturity model Performance & efficenza Trasformational Collaboriamo per innovare e raggiungere insieme gli obiettivi diffondendo le informazioni con i nostri partner e i nostri stakeholder Consci e competenti Usiamo le info per pianificare e gestire le nostre performance consapevoli Monitoriamo informazioni per chi sta sopra Inconsapevoli Perché dovremmo avere più info? Delega, fiducia, accountability trasparenza struttura disconenssa centralizzata decentrata Fluida e collaborativa fiducia bassa bassa buona alta accountability povera moderata buona alta (Thomton 2009)

")

14

Logica generale di definizione degli indicatori di performance

Valutazione programmi Performance audit Controllo interno Programmi amministrativi Gestione processi Misurazione performance Policy making Performance badgeting Pianificazione strategica Track/ Monitor Inputs Costi Outputs outcomes Valutazione Performance Efficienza Costi Impatto Compliance accuratezza Leggi e intenti legislativi Mandati a livello di ente Missione Obiettivi struttura Programmi Obiettivi target e budget Erogazione servizio

15

Mandato istituzionale

Missione Cosa si sta facendo, perché e per chi. Definizione Una concisa affermazione sullo scopo attuale e futuro dell’ente e dei suoi programmi Risultati/Obiettivi Quali sono i fini incarnati nel mandato istituzionale? Definizione Una definizione degli outcomes per i programmi dell’ente Indicatori di risultato Quali sono i risultati attesi? Definizione Targets misurabili che descrivono i risultati finali del servizio, o programma che si aspetta di erogare in un determinato periodo Rilevazione, analisi e valutazione Qual’è la misura del grado di successo? Definizione Indicatori quantitativi o qualitativi del livello in cui gli obiettivi sono stati raggiunti Scopi e obiettivi sono stati raggiunti? Definizione La misurazione, valutazione e reporting del livello delle performance usando le informazioni per migliorare

16

ASPETTI CRITICI DEI “CIRCUITI DI APPRENDIMENTO”

Ideazione politica Apprendimento relativo all’elaborazione e attuazione degli indirizzi politico-amministrativi Ideazione Controllo Strategico Valutazione opportunità – fattibilità politico-amministrative Programmazione strategica pluriennale e annuale Piani e programmi operativi Apprendimento relativo all’elaborazione e attuazione di piani e programmi operativi Controllo di gestione Assegnazione risorse Realizzazione delle attività Criticità nel presidio e nell’esercizio del controllo strategico negoziazione degli obiettivi tra il Segretario generale e il management Criticità nella programmazione strategica e conseguente traduzione in piani e programmi 16 16

17

Ciclo delle politiche pubbliche

Area relazione presidente/cittadini Area relazioni amministrazione cittadini outcome bisogni impatti rilevanza società output Politiche pubbliche obiettivi Efficacia efficienza Azioni & risorse coerenza Area relazioni giunta/dirigenti Area relazione presidente/giunta

18

OBIETTIVO COMUNE: Miglioramento della viabilità autostradale

Paese Obiettivo Strategico di riferimento Indicatore 1 Indicatore 2 Stati Uniti Sviluppo di una infrastruttura di trasporto duratura ad alta performance Percentuale di tratte autostradali che rispettano i requisiti standard di performance relativamente al manto stradale Percentuale di pavimentazione non adeguata nei ponti autostradali, corretta rispetto al traffico medio giornaliero Regno Unito Supportare la competitività economica nazionale e la crescita garantendo un sistema di trasporti affidabile ed efficiente Affidabilità dei tempi di percorrenza sulla rete stradale strategica, in base al ritardo medio riscontrato nel nel 10% dei casi peggiori per ciascun tratto stradale monitorato Mantenimento del livello di spesa in base alla classificazione dei benefici (Alta, Media, Bassa, Nulla): SR04 Efficiency Programme Francia Migliorare la manutenzione e la qualità delle infrastrutture di trasporto Stato delle infrastrutture sulla rete nazionale concessa e non concessa (sulla base delle ricognizioni del Genio Civile) Soddisfazione degli utenti riguardo la rete stradale concessa e non concessa Canada Sviluppo delle politiche di trasporto e opere relative alle infrastrutture Produttività del sistema di trasporto (sulla base di studi specifici) Tariffe e livelli di servizio (sulla base di studi specifici) Australia Politiche e programmi di investimento in infrastrutture Livello degli standard delle infrastrutture di trasporto terrestre Piano di riforma della viabilità Italia Rilancio degli interventi prioritari in materia di infrastrutture stradali: implementazione dell'attività di vigilanza ed impulso alle opere affidate all'ANAS, agli Enti pubblici e delle concessionarie autostradali vigilate da IVCA/ANAS, già finanziate ed in corso di esecuzione Schede elaborate / opere monitorate (relativamente alla attività di vigilanza) Relazione finale (ai fini dell’individuazione di elementi di criticità)

: SR04 Efficiency Programme. Francia. Migliorare la manutenzione e la qualità delle infrastrutture di trasporto. Stato delle infrastrutture sulla rete nazionale concessa e non concessa (sulla base delle ricognizioni del Genio Civile) Soddisfazione degli utenti riguardo la rete stradale concessa e non concessa. Canada. Sviluppo delle politiche di trasporto e opere relative alle infrastrutture. Produttività del sistema di trasporto (sulla base di studi specifici) Tariffe e livelli di servizio (sulla base di studi specifici) Australia. Politiche e programmi di investimento in infrastrutture. Livello degli standard delle infrastrutture di trasporto terrestre. Piano di riforma della viabilità. Italia. Rilancio degli interventi prioritari in materia di infrastrutture stradali: implementazione dell attività di vigilanza ed impulso alle opere affidate all ANAS, agli Enti pubblici e delle concessionarie autostradali vigilate da IVCA/ANAS, già finanziate ed in corso di esecuzione. Schede elaborate / opere monitorate (relativamente alla attività di vigilanza) Relazione finale (ai fini dell’individuazione di elementi di criticità)")

19

Fonte :Civit non ancora pubblicato

20

Ipotesi di nuova catena logica per l’Italia

Fonte :Civit non ancora pubblicato

21

Il sistema di indicatori per allineare strategie e attività operative

Eff. di gestione Econ-patrim. solidità Struttura liquidità Monitoraggio sull’ente Algoritmo elaborato una tatum Target definito ogni anno efficienza organizzazione qualità efficacia Indicatori di controllo strategico Processi (attività) Mappa efficienza qualità Linee programmatiche annuali (Progetti) Algoritmo elaborato annualmente Schede programmi Monitoraggio sugli effetti delle politiche Linee programmatiche pluriennali Valutazione politiche (oucomes)

Mappa. efficienza. qualità. Linee programmatiche annuali. (Progetti) Algoritmo elaborato annualmente. Schede programmi. Monitoraggio sugli effetti delle politiche. Linee programmatiche pluriennali. Valutazione politiche. (oucomes)")

22

Attività svolte dall’ente

Risposta all’azione dell’ente Cambiamenti del livello del problema Cambiamenti di stato o di status Cambiamenti nelle condizioni degli individui Numero di workshop formativi effettuati Numero di persone formate Numero di formati non nuovi skill Numero di formati con un nuovo lavoro Numero di formati con nuovi skill e lavori che sono in grado di mantenersi Numero di interventi campagna informativa anti fumo Numero di personale che smettono di fumare % di cambiamento del numero di fumatori % di cambiamento nel livello di nicotina assobita % di diminuzione dei casi di cancro ai polmoni Numero di automezzi ispezionati Numero di automezzi in regola % di variazione di produzione di inquinamento % di variazione del monossido di carbonio nell’aria % di variazion e delle malattie respiratorie

23

Performance management - Vantaggi

1) A livello di sistema o settori di intervento pubblico per: - rendicontare ai cittadini le attività dell’amministrazione; - orientare le scelte degli amministrativi in termini di utilizzo dei servizi pubblici (laddove vi sia libera scelta); - individuare standard minimi di prestazione; - individuare criteri di finanziamento delle amministrazioni riferiti alle prestazioni; - intervenire da parte dell’amministrazione centrale nel coordinamento e supporto delle amministrazioni periferiche, in particolare di quelle che si trovano in situazioni di criticità amministrativa, senza necessariamente interferire nella loro autonomia istituzionale

A livello di sistema o settori di intervento pubblico per: - rendicontare ai cittadini le attività dell’amministrazione; - orientare le scelte degli amministrativi in termini di utilizzo dei servizi pubblici (laddove vi sia libera scelta); - individuare standard minimi di prestazione; - individuare criteri di finanziamento delle amministrazioni riferiti alle prestazioni; - intervenire da parte dell’amministrazione centrale nel coordinamento e supporto delle amministrazioni periferiche, in particolare di quelle che si trovano in situazioni di criticità amministrativa, senza necessariamente interferire nella loro autonomia istituzionale.")

24

Vantaggi A livello di singoli sistemi aziendali per:

- migliorare la qualità delle politiche e delle decisioni e ottenere un efficace allineamento tra attività strategiche e attività operative; - migliorare la trasparenza dell’attività e, di conseguenza, incentivare l’innovazione organizzativa e gestionale; - abbassare e prevenire fenomeni burocratici attraverso la valutazione; - implementare altri sistemi di gestione (budgetting e controllo gestionale, carte dei servizi, sistemi retributivi ecc.) - incrementare e migliorare la leadership della dirigenza pubblica

- incrementare e migliorare la leadership della dirigenza pubblica.")

25

Performance management - Svantaggi

Tra i diversi rischi individuati in letteratura i principali sono: ● la creazione di comportamenti opportunistici che tendono a manipolare il sistema creando effetti indesiderati. È facile infatti per chi sul campo ha come riferimento determinate performance, utilizzare tali riferimenti per propri fini anche legittimamente. Per esempio, indicatori troppo limitati possono essere facilmente manipolati tecnicamente (come il numero di arresti per la polizia), oppure si possono bloccare le innovazioni interne perché ci si focalizzi sugli indicatori più redditizi dal punto di vista finanziario o reputazionale. Inoltre è possibile burocratizzare e comprimere l’autonomia professionale degli operatori laddove gli indicatori di performance in qualche modo influiscano in modo eccessivo sulle scelte professionali; ● la creazione di effetti perversi nei sistema di incentivi. Quando un sistema di valutazione delle performance serve per premiare le amministrazioni migliori, può anche capitare che si generino effetti perversi e, nella realtà vengano “punite” le amministrazioni più produttive; ● la creazione di sistemi di rilevazione eccessivamente costosi e complessi. In un sistema di performance management è molto difficile trovare un livello adeguato di indicatori, vale a dire né troppo pochi, ne troppi. Infatti se gli indicatori sono pochi si rischia di valutare le performance solo su pochi aspetti che per quanto rilevanti, non sono considerati (soprattutto da chi opera sul campo) realmente rappresentativi del lavoro svolto. Al contrario, se gli indicatori sono troppi, i costi di gestione diventano eccessivi e si perde completamente l’utilità del sistema in quanto cessa di evidenziare le informazioni rilevanti. I problemi di carattere relazionale tendono generalmente a fare sì che gli indicatori nelle amministrazioni siano sempre troppi piuttosto che troppo pochi.

, oppure si possono bloccare le innovazioni interne perché ci si focalizzi sugli indicatori più redditizi dal punto di vista finanziario o reputazionale. Inoltre è possibile burocratizzare e comprimere l’autonomia professionale degli operatori laddove gli indicatori di performance in qualche modo influiscano in modo eccessivo sulle scelte professionali; ● la creazione di effetti perversi nei sistema di incentivi. Quando un sistema di valutazione delle performance serve per premiare le amministrazioni migliori, può anche capitare che si generino effetti perversi e, nella realtà vengano punite le amministrazioni più produttive; ● la creazione di sistemi di rilevazione eccessivamente costosi e complessi. In un sistema di performance management è molto difficile trovare un livello adeguato di indicatori, vale a dire né troppo pochi, ne troppi. Infatti se gli indicatori sono pochi si rischia di valutare le performance solo su pochi aspetti che per quanto rilevanti, non sono considerati (soprattutto da chi opera sul campo) realmente rappresentativi del lavoro svolto. Al contrario, se gli indicatori sono troppi, i costi di gestione diventano eccessivi e si perde completamente l’utilità del sistema in quanto cessa di evidenziare le informazioni rilevanti. I problemi di carattere relazionale tendono generalmente a fare sì che gli indicatori nelle amministrazioni siano sempre troppi piuttosto che troppo pochi.")

26

Caratteristiche obiettivi

Orientati ai risultati Focalizzati sugli outcome Rilevanti Logicamente e direttamente collegati agli obiettivi che ci si pone Significativi In grado di riflettere i cambiamenti dei livelli di performance Validi In grado di cogliere le informazioni che si ritengono rilevanti Affidabili (reliable) In grado di fornire le informazioni a un livello di accuratezza desiderato e consistente nel tempo

In grado di fornire le informazioni a un livello di accuratezza desiderato e consistente nel tempo.")

27

segue Economici I costi della raccolta e della elaborazione dei dati devono essere ragionevoli in termini di costi benefici Utili In grado di dare informazioni utili per i decision makers Accessibili Devono fornire periodiche informazioni sui dati Compatibili I dati raccolta devono essere coerenti e gestibili con i sistemi informativi già esistenti nell’ente Comparabili Devono permettere confronti delle performance nel tempo e con altre istituzioni Chiari Devono essere presentati in modo che i diversi soggetti interessati siano in grado di comprenderli

28

Misure di output Una misurazione del numero di unità prodotte, servizi erogati, persone servite da un ente o da un programma di intervento. Per es. numero di beni o servizi prodotti Misure di efficienza Una misurazione dei costi o di altre tipologie di risorse per unità di output (es. costo unitario di produzione di beni o servizi, produttività ecc.) Carico di lavoro (workload) È un tipo particolare di misurazione di efficienza che pone il relazione l’output di un’attività con il personale utilizzato a produrlo Misure di servizio/qualità Indica la misurazione dell’impatto sul livello di soddisfazione dell’utente/cliente/cittadino/popolazione in termini di qualità, risparmio di tempo e altri aspetti qualificanti del prodotto/servizio erogato Misura di outcome Misurazione del risultato o dell’impatto sugli utenti o sulla società di un determinato programma o di uno specifico processo produttivo

Carico di lavoro (workload) È un tipo particolare di misurazione di efficienza che pone il relazione l’output di un’attività con il personale utilizzato a produrlo. Misure di servizio/qualità. Indica la misurazione dell’impatto sul livello di soddisfazione dell’utente/cliente/cittadino/popolazione in termini di qualità, risparmio di tempo e altri aspetti qualificanti del prodotto/servizio erogato. Misura di outcome. Misurazione del risultato o dell’impatto sugli utenti o sulla società di un determinato programma o di uno specifico processo produttivo.")

29

Il piano della performance

Gli strumenti attualmente in uso negli Enti locali per il ciclo di pianificazione, controllo e valutazione sono coerenti con le principali fasi del Ciclo della performance Fase Strumento Periodo temporale Note Programma di mandato Pluriennale Documenti Politici Linee Programmatiche di Giunta/Consiglio Pianificazione Scarsamente utilizzato Piano strategico / Piano Generale di Sviluppo Pluriennale Obbligatorio, ma non uniforme Bilancio e Relazione Previsionale e Programmatica Pluriennale Non uniforme, di legge se > ab Piano Esecutivo di Gestione (PEG) Annuale Definizione obiettivi Piano Dettagliato degli Obiettivi (PDO) Talvolta abbinato al PEG Annuale Scarsamente utilizzata Carta dei servizi Annuale Obbligatorio, ma non uniforme Conto Consuntivo e Bilancio Sociale Annuale Consuntivo/ valutazione Obbligatorio, ma non uniforme Referto dei revisori e Referto Controllo di gestione Annuale Customer Satisfaction Annuale Scarsamente utilizzata Valutazione dei Dirigenti/dipendenti Annuale Vertice/Nucleo di val. Fonte: documento gruppo tecnico ANCI

Annuale. Definizione obiettivi. Piano Dettagliato degli Obiettivi (PDO) Talvolta abbinato al PEG. Annuale. Scarsamente utilizzata. Carta dei servizi. Annuale. Obbligatorio, ma non uniforme. Conto Consuntivo e Bilancio Sociale. Annuale. Consuntivo/ valutazione. Obbligatorio, ma non uniforme. Referto dei revisori e Referto Controllo di gestione. Annuale. Customer Satisfaction. Annuale. Scarsamente utilizzata. Valutazione dei Dirigenti/dipendenti. Annuale. Vertice/Nucleo di val. Fonte: documento gruppo tecnico ANCI.")

30

alcune definizioni… Elementi di contesto Obiettivi di impatto

Dati relativi al contesto di riferimento ed ai bisogni in esso rilevabili Spesa media mensile, per famiglia, per acquisto libri: 12,3 €; spesa del pubblico per acquisto biglietti spettacoli: 102,776 mln; n° presenze spettacoli: 8,898 mln [SIAE, 2006] Obiettivi di impatto Obiettivi di livello strategico, espressi come modificazioni perseguite nel contesto di riferimento e nei bisogni Ampliare l’offerta culturale e renderla accessibile a tutti Indicatori di impatto Evidenziano quantitativamente lo scostamento che si vuole conseguire rispetto ad alcuni elementi di contesto iniziali incremento del 10% del n° spettatori ( ); Obiettivi di risultato Obiettivi da conseguire in quanto strumentali al conseguimento dell’obiettivo di impatto Incrementare la diffusione della lettura, soprattutto tra i giovani Coinvolgere i cittadini stranieri nella produzione e fruizione di iniziative culturali in collaborazione con cittadini italiani Indicatori di risultato Evidenziano il grado di raggiungimento dell’obiettivo di risultato Incremento 10% in 5 anni delle produzioni teatrali straniere realizzate a Milano Obiettivi operativi Azioni da attuare per il conseguimento degli obiettivi di risultato. Ad essi sono associati indicatori e/o fasi/operazioni da calendarizzare, Organizzazione della manifestazione “100 spettacoli per 100 nazioni” per promuovere l’organizzazioni di spettacoli prodotti da cittadini stranieri: entro 31.12 Attivazione bibliobus e consegna libri a domicilio nei weekend: entro 30/09. Consegna media: 100 libri/we

; Obiettivi di risultato. Obiettivi da conseguire in quanto strumentali al conseguimento dell’obiettivo di impatto. Incrementare la diffusione della lettura, soprattutto tra i giovani. Coinvolgere i cittadini stranieri nella produzione e fruizione di iniziative culturali in collaborazione con cittadini italiani. Indicatori di risultato. Evidenziano il grado di raggiungimento dell’obiettivo di risultato. Incremento 10% in 5 anni delle produzioni teatrali straniere realizzate a Milano. Obiettivi operativi. Azioni da attuare per il conseguimento degli obiettivi di risultato. Ad essi sono associati indicatori e/o fasi/operazioni da calendarizzare, Organizzazione della manifestazione 100 spettacoli per 100 nazioni per promuovere l’organizzazioni di spettacoli prodotti da cittadini stranieri: entro Attivazione bibliobus e consegna libri a domicilio nei weekend: entro 30/09. Consegna media: 100 libri/we.")

31

PROPOSTA DI STRUTTURA ED ARTICOLAZIONE DEL PIANO DELLE PERFORMANCE

Capitoli componenti il Piano della Performance Fonte (proposta da validare) Collegamento con requisiti Del. 112/2010 CIVIT (cap. 3 pag. 9) Aggiornamento Cap 0 – Presentazione del Piano e indice 1. Presentazione del Piano e indice Cap. 1 – Il Comune in sintesi Sintesi da seguenti documenti: Regolamento di organizzazione ed altri documenti organizzativi interni Prima parte del PGS sul contesto oppure di RPP Integrare con Portatori di Interesse (da individuare) 2. Sintesi delle informazioni di interesse per i cittadini e gli stakeholder esterni 2.1 Chi siamo 2.2 Cosa facciamo 2.3 Come operiamo 3. Identità 3.1 L’amministrazione “in cifre” 3.2 Mandato istituzionale e Missione 3.3 Albero della performance 4. Analisi del contesto 4.1 Analisi del contesto esterno 4.2 Analisi del contesto interno Periodico, al variare della struttura organizzativa e delle condizioni esterne Cap. 2 – Le priorità strategiche) Da RPP o Piano Generale di Sviluppo (sintesi) – tavole sinottiche 5. Obiettivi strategici Ogni anno (verificare), con orizzonte quinquennale Cap. 3 – La performance dei processi organizzativi dell’ente Indicatori di performance dei processi da costruire sotto forma di schede a partire dai processi individuali o da altri elementi di organizzazione individuati di sistemici controllo interno 6. Dagli obiettivi strategici agli obiettivi operativi 6.1 Obiettivi assegnati al personale dirigenziale (lato performance processi organizzativi) Ogni anno, con orizzonte triennale Cap. 4 – Gli obiettivi annuali assegnati alle strutture Obiettivi di PDO/PEG. Possono essere una declinazione degli specifici/progetti individuati nel Piano Strategico eventualmente integrati con gli indicatori di performance dei processi dell’ente su base annuale 6.1 Obiettivi assegnati al personale dirigenziale (lato performance progetti annuali) . Ogni anno Cap. 5 – Il processo del ciclo della performance del Comune Descrizione del ciclo di performance del Comune e descrizione delle coerenze con la programmazione finanziaria 7. Il processo seguito e le azioni di miglioramento del Ciclo di gestione delle performance 7.1 Fasi, soggetti e tempi del processo di redazione del Piano 7.2 Coerenza con la programmazione economico-finanziaria e di bilancio 7.3 Azioni per il miglioramento del Ciclo di gestione delle performance Periodico, al variare della organizzazione del processo

Collegamento con requisiti. Del. 112/2010 CIVIT. (cap. 3 pag. 9) Aggiornamento. Cap 0 – Presentazione del Piano e indice. 1. Presentazione del Piano e indice. Cap. 1 – Il Comune in sintesi. Sintesi da seguenti documenti: Regolamento di organizzazione ed altri documenti organizzativi interni. Prima parte del PGS sul contesto oppure di RPP. Integrare con Portatori di Interesse (da individuare) 2. Sintesi delle informazioni di interesse per i cittadini e gli stakeholder esterni. 2.1 Chi siamo. 2.2 Cosa facciamo. 2.3 Come operiamo. 3. Identità. 3.1 L’amministrazione in cifre 3.2 Mandato istituzionale e Missione. 3.3 Albero della performance. 4. Analisi del contesto. 4.1 Analisi del contesto esterno. 4.2 Analisi del contesto interno. Periodico, al variare della struttura organizzativa e delle condizioni esterne. Cap. 2 – Le priorità strategiche) Da RPP o Piano Generale di Sviluppo (sintesi) – tavole sinottiche. 5. Obiettivi strategici. Ogni anno (verificare), con orizzonte quinquennale. Cap. 3 – La performance dei processi organizzativi dell’ente. Indicatori di performance dei processi da costruire sotto forma di schede a partire dai processi individuali o da altri elementi di organizzazione individuati di sistemici controllo interno. 6. Dagli obiettivi strategici agli obiettivi operativi. 6.1 Obiettivi assegnati al personale dirigenziale (lato performance processi organizzativi) Ogni anno, con orizzonte triennale. Cap. 4 – Gli obiettivi annuali assegnati alle strutture. Obiettivi di PDO/PEG. Possono essere una declinazione degli specifici/progetti individuati nel Piano Strategico eventualmente integrati con gli indicatori di performance dei processi dell’ente su base annuale. 6.1 Obiettivi assegnati al personale dirigenziale (lato performance progetti annuali) . Ogni anno. Cap. 5 – Il processo del ciclo della performance del Comune. Descrizione del ciclo di performance del Comune e descrizione delle coerenze con la programmazione finanziaria. 7. Il processo seguito e le azioni di miglioramento del Ciclo di gestione delle performance. 7.1 Fasi, soggetti e tempi del processo di redazione del Piano. 7.2 Coerenza con la programmazione economico-finanziaria e di bilancio. 7.3 Azioni per il miglioramento del Ciclo di gestione delle performance. Periodico, al variare della organizzazione del processo.")

32

Indice del piano di performance

Presentazione del piano (organo di indirizzo politico-amministrativo) Summary Identità Mandato istituzionale (perimetro di riferimento) Missione e visione Catena del valore pubblico (missione-aree di attività ecc.) Analisi del contesto Analisi interna Le strategie Linee (programmi, macroaree) strategiche Obiettivi strategici La traduzione della strategia in azione Piani di azione Obiettivi operativi Processo seguito e soggetti coinvolti Azioni per il miglioramento del ciclo di gestione delle performance Trasparenza e comunicazione del piano Collegamento ed integrazione tra programmazione economica e di bilancio Allegati tecnici …. … Direttiva annuale

Summary. Identità. Mandato istituzionale (perimetro di riferimento) Missione e visione. Catena del valore pubblico (missione-aree di attività ecc.) Analisi del contesto. Analisi interna. Le strategie. Linee (programmi, macroaree) strategiche. Obiettivi strategici. La traduzione della strategia in azione. Piani di azione. Obiettivi operativi. Processo seguito e soggetti coinvolti. Azioni per il miglioramento del ciclo di gestione delle performance. Trasparenza e comunicazione del piano. Collegamento ed integrazione tra programmazione economica e di bilancio. Allegati tecnici. …. … Direttiva annuale.")

33

Esempio 1 – performance di processo

Obiettivo di processo Misurazione della performance di risultato PROCESSO 4 Servizi di supporto interno: gestire le risorse umane e l'organizzazione FINALITA' (Mandato Istituzionale) Garantire il buon funzionamento dei servizi attraverso la programmazione occupazionale a lungo e breve termine e la gestione guiridica ed economica delle risorse umane dell'Ente per l'intero ciclo di vita lavorativo. MISSIONE/VISIONE Valorizzare il capitale umano preoccupandosi della corretta gestione procedurale, della crescita personale come lifelong learning, della predisposizione di un ambiente di lavoro salubre nel rispetto della parità di genere e della meritocrazia di concerto con le rappresentanza sindacali e gli amministratori. STAKEHOLDERS (Analisi delle aspettative e dell'ambiente) Dipendenti e aspiranti tali, sindacati e amministratori Indici 2007 2008 2009 media triennio prec Atteso nell'anno Raggiunto nell'anno Raggiunto nell'anno /Triennio prec Raggiunto nell'anno/ Atteso nell'anno Indici di Quantità Popolazione provincia 0,00 #DIV/0! N. addetti al processo N. dipendenti provincia N. ore straordinario remunerate Monte ore dovuto N. cedolini complessivi (dipendenti, amministratori, Co.Co.Co.) N. certificazioni rilasciate (certificati di servizio, autorizzazioni a incarichi esterni, autorizzazioni alla partecipazione a corsi di formazione esterni) Indici di Tempo Tempo medio rilascio certificazioni Indici di Costo Costo processo N. cedolini Indici di Qualità N. variazioni N. registrazioni N. dirigenti N. posizioni organizzative Ore assenza Tot. Ore lavorative % gradimento (da indagine interna) n. variazioni-anomalie n. registrazioni Personale coinvolto nel Processo Collaboratori coinvolti nel Processo Nome e cognome Categoria N ore o % tempo dedicate/o al processo Tipo Costo Nominativo INDICATORI DI PERFORMANCE Media trienno precedente Performance attesa Performance realizzata Scost ESITO Indicatori di Efficacia % copertura servizio (n. addetti al processo/ n. dipendenti) Media abitanti (popolazione/n. dipendenti) % ore straordinarie (ore straordinarie remunerate/ monte ore dovuto) Indicatori di Efficacia temporale Tempo medio di rilascio certificazioni OK Indicatori di Efficienza Economica Costo cedolino (costo processo/ n. cedolini) Costo pro-capite (costo processo/ popolazione ) Costo dipendente (costo processo/ n. dipendenti) Indicatori di Qualità Tasso di efficienza (n. dirigenti/ n. dipendenti) Tasso di efficienza (n. posizioni organizzative/ n. dipendenti) commento sintetico sui risultati

Garantire il buon funzionamento dei servizi attraverso la programmazione occupazionale a lungo e breve termine e la gestione guiridica ed economica delle risorse umane dell Ente per l intero ciclo di vita lavorativo. MISSIONE/VISIONE. Valorizzare il capitale umano preoccupandosi della corretta gestione procedurale, della crescita personale come lifelong learning, della predisposizione di un ambiente di lavoro salubre nel rispetto della parità di genere e della meritocrazia di concerto con le rappresentanza sindacali e gli amministratori. STAKEHOLDERS (Analisi delle aspettative e dell ambiente) Dipendenti e aspiranti tali, sindacati e amministratori. Indici media triennio prec. Atteso nell anno. Raggiunto nell anno. Raggiunto nell anno /Triennio prec. Raggiunto nell anno/ Atteso nell anno. Indici di Quantità. Popolazione provincia. 0,00. #DIV/0! N. addetti al processo. N. dipendenti provincia. N. ore straordinario remunerate. Monte ore dovuto. N. cedolini complessivi (dipendenti, amministratori, Co.Co.Co.) N. certificazioni rilasciate (certificati di servizio, autorizzazioni a incarichi esterni, autorizzazioni alla partecipazione a corsi di formazione esterni) Indici di Tempo. Tempo medio rilascio certificazioni. Indici di Costo. Costo processo. N. cedolini. Indici di Qualità. N. variazioni. N. registrazioni. N. dirigenti. N. posizioni organizzative. Ore assenza. Tot. Ore lavorative. % gradimento (da indagine interna) n. variazioni-anomalie. n. registrazioni. Personale coinvolto nel Processo. Collaboratori coinvolti nel Processo. Nome e cognome. Categoria. N ore o % tempo dedicate/o al processo. Tipo. Costo. Nominativo. INDICATORI DI PERFORMANCE. Media trienno precedente. Performance attesa. Performance realizzata. Scost. ESITO. Indicatori di Efficacia. % copertura servizio (n. addetti al processo/ n. dipendenti) Media abitanti (popolazione/n. dipendenti) % ore straordinarie (ore straordinarie remunerate/ monte ore dovuto) Indicatori di Efficacia temporale. Tempo medio di rilascio certificazioni. OK. Indicatori di Efficienza Economica. Costo cedolino (costo processo/ n. cedolini) Costo pro-capite (costo processo/ popolazione ) Costo dipendente (costo processo/ n. dipendenti) Indicatori di Qualità. Tasso di efficienza (n. dirigenti/ n. dipendenti) Tasso di efficienza (n. posizioni organizzative/ n. dipendenti) commento sintetico sui risultati.")

34

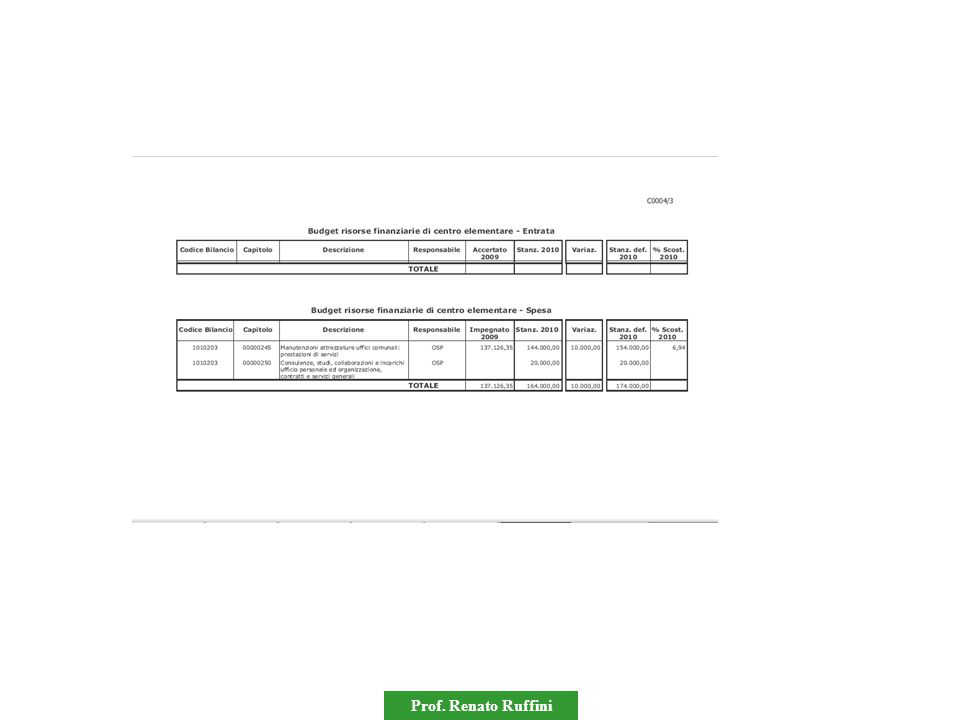

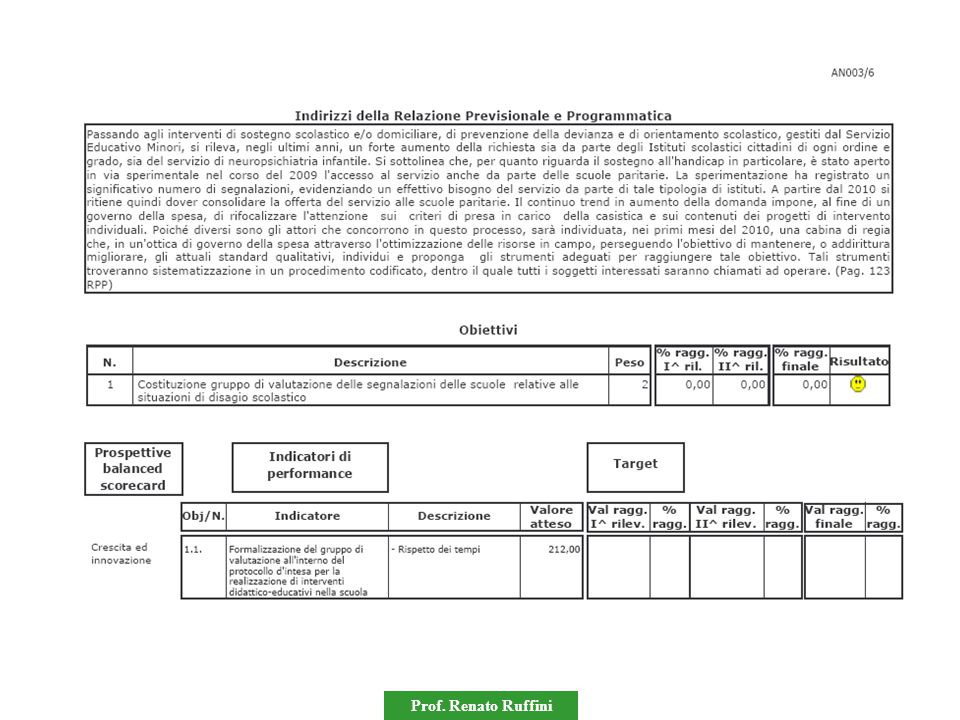

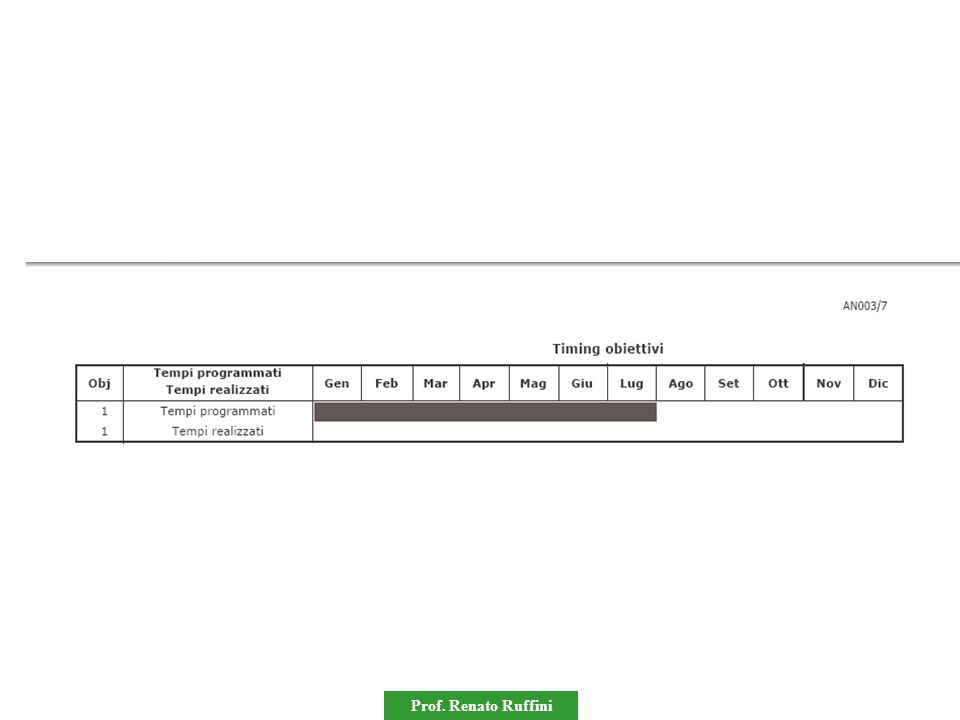

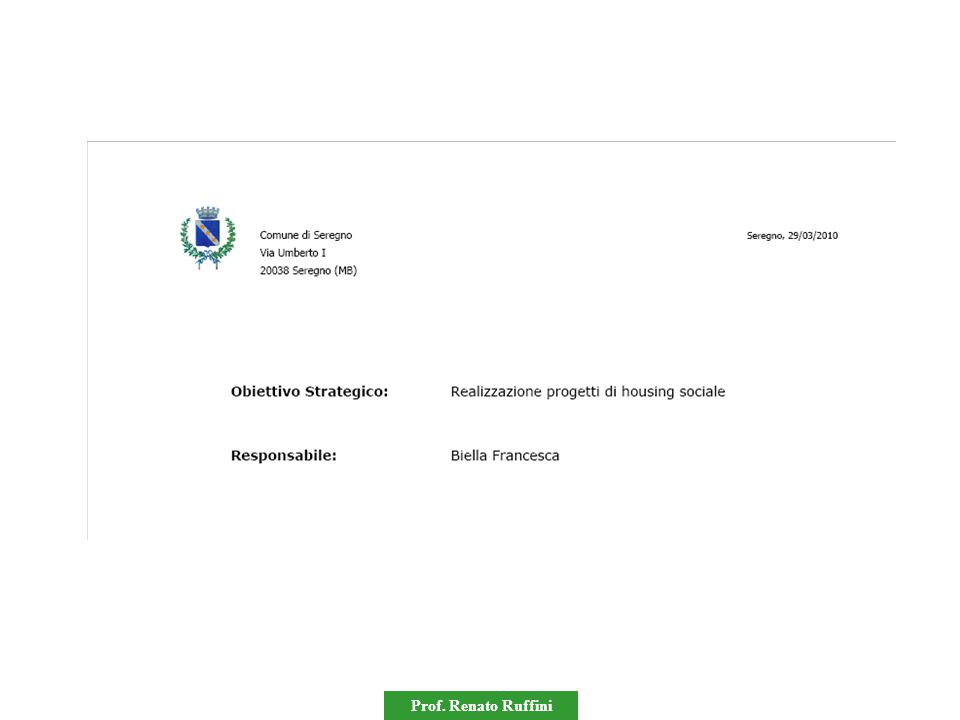

Esempio 2 Seregno – dal cdg al PP

46

targets tattiche dati Analisi domande Apprendimento collaborazione sperimentazione meetings thinking

47

Il Controllo

48

Il concetto di “controllo”

Quando si parla di controllo nelle A.P. è necessario specificare a quale tipologia si fa riferimento al: controllo macroeconomico controllo/valutazione delle politiche controllo burocratico controllo manageriale

49

Il controllo MACROECONOMICO

Il controllo macroeconomico si propone la regolazione della spesa pubblica, con il fine di conseguire il rispetto di compatibilità di carattere generale a livello centrale e/o a perseguire alcune predefinite politiche economiche. Si caratterizza perché: - viene esercitato a livello di amministrazione centrale dello Stato - si esplica in sede di definizione - delle politiche di trasferimento dei fondi, - nella definizione delle leggi finanziarie - nella regolamentazione della contabilità dei vari enti. Esempi : Patto di stabilità – Limiti alle politiche del personale

50

Il controllo POLITICHE

Il controllo delle politiche si rivolge ad analizzare gli effetti prodotti dalle politiche pubbliche Può essere esercitato a vari livelli di amministrazione Si esplica in sede consuntiva con strumenti diversi (fra cui gli indicatori di efficacia sociale e le analisi degli effetti), Presenta delle affinità con l’approccio aziendale ma è significativamente diverso

, Presenta delle affinità con l’approccio aziendale ma è significativamente diverso.")

51

Il controllo BUROCRATICO

Il controllo burocratico è quello basato su una sostanziale verifica/ispezione della legittimità dell’azione amministrativa, così come regolata dalle varie norme. Il controllo burocratico ispirato a logiche weberiane si basa : separazione netta tra politica ed amministrazione (politica scienza dei fini - l’amministrazione scienza dei mezzi e cioè individua le modalità per raggiungere i fini) autonomia e neutralità dell’apparato amministrativo (l’amministrazione è una entità chiusa sia verso l’alto -politici che verso il basso al fine di garantire l’imparzialità) centralità della procedura amministrativa (Le attività amministrative vengono scomposte in atti, procedure e attribuzioni che danno origine alla procedura come strumento per la gestione dell’attività dell’amministrazione)

autonomia e neutralità dell’apparato amministrativo (l’amministrazione è una entità chiusa sia verso l’alto -politici che verso il basso al fine di garantire l’imparzialità) centralità della procedura amministrativa (Le attività amministrative vengono scomposte in atti, procedure e attribuzioni che danno origine alla procedura come strumento per la gestione dell’attività dell’amministrazione)")

52

Limiti del controllo BUROCRATICO

Il controllo burocratico è idoneo in una logica di stato di diritto ma è meno utile laddove si pone il problema di creazione di valore attraverso i servizi pubblici. Nei sistemi complessi orientati alla produzione di servizi l’eccesso di controllo burocratico può creare un eccessivo orientamento alla formalizzazione ed uno scarso orientamento ai risultati oggi invece considerato prioritario anche dalla normativa

53

Il controllo MANAGERIALE

Il controllo manageriale è un sottosistema di operazioni aziendali che si sviluppano secondo determinate fasi, riconducibili: – alla predisposizione del modello; – al confronto della realtà con il modello; – all’analisi delle variazioni; – all’azione correttiva.

54

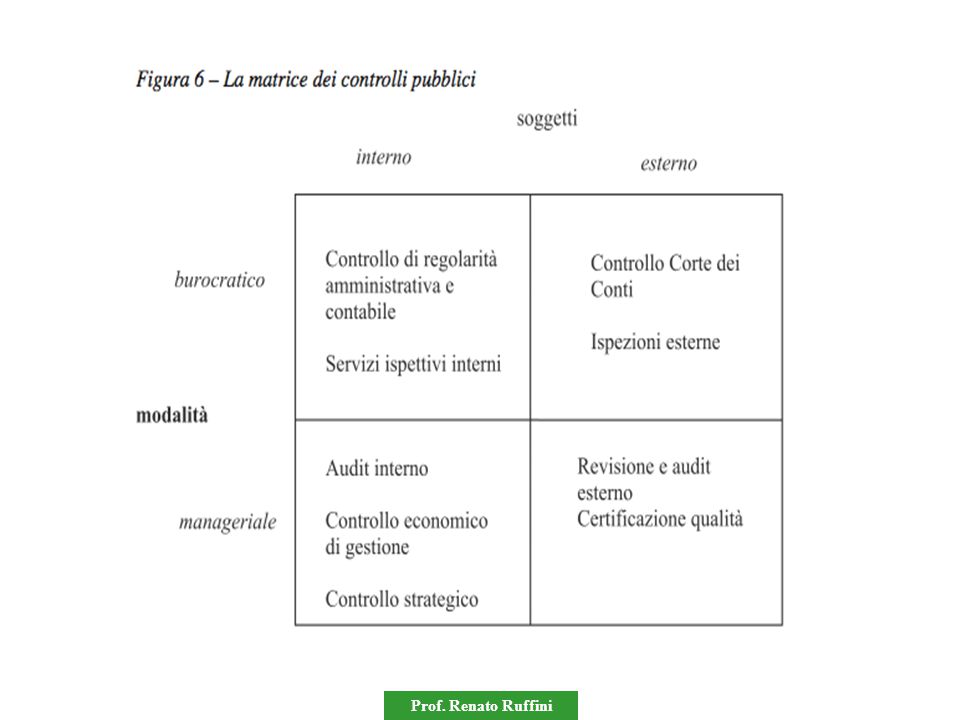

Sistema dei controlli Ai fini della corretta amministrazione delle istituzioni pubbliche il sistema dei cotrolli si focalizza sui controlli burocratici e sui controlli manageriali. Entrambe queste forme di controllo possono essere interne o esterne Ne consegue che le diverse forme di controllo effettuate possono essere schematizzate secondo le dimensioni sopra riportate

56

Controlli burocratici esterni

La forma principale di controllo esterno burocratico è quello della Corte dei Conte, La corte è un organo giurisdizionale (una magistratura di tipo contabile). Essa esercita: controlli sia preventivi che che successivi su ogni atto delle pubbliche amministrazioni centrali sia di merito che di forma. relativa a tale tipologia di controllo è il controllo esercitato dalla Corte dei Conti, organo costituzionale che esercita anche funzione di magistratura amministrativa. Controlli su atti generali degli enti locali Indagini su denuncie per verificare eventuali danni erariali da parte di cittadini e pubblici funzionari Attività di controllo collaborativo per le amministrazioni, ivi compresi pareri qualora richiesti. Un’altra forma di controllo esterno sono le ispezioni. Nell’ordinamento amministrativo italiano esistono diversi organi ispettivi; in particolare, la norma (legge 662/1996) prevede che ogni amministrazione centrale istituisca propri servizi ispettivi che svolgono funzioni di ispezioni interne ma che in alcuni casi, date le finalità dell’amministrazione, hanno specifici compiti di ispezione anche nei confronti di enti terzi sulla base di specifiche disposizioni di legge (ad esempio il servizio ispettivo del dipartimento della funzione pubblica o il servizio ispettivo del ministero dell’Economia-Ragioneria generale dello Stato). L’attività ispettiva è sostanzialmente una verifica di conformità volta a risanare eventuali situazioni considerate non regolari. In generale è pressoché impossibile trovare nella letteratura manageriale ricerche che dimostrino in modo chiaro l’efficacia dei controlli esterni per lo sviluppo delle istituzioni, tuttavia è indubbio che il vero problema non è nel modo del controllo, ma nella controllabilità delle istituzioni e ciò dipende dallo sviluppo di un assetto istituzionale che renda la pubblica amministrazione maggiormente controllabile nel rispetto della sua autonomia operativa.

. Essa esercita: controlli sia preventivi che che successivi su ogni atto delle pubbliche amministrazioni centrali sia di merito che di forma. relativa a tale tipologia di controllo è il controllo esercitato dalla Corte dei Conti, organo costituzionale che esercita anche funzione di magistratura amministrativa. Controlli su atti generali degli enti locali. Indagini su denuncie per verificare eventuali danni erariali da parte di cittadini e pubblici funzionari. Attività di controllo collaborativo per le amministrazioni, ivi compresi pareri qualora richiesti. Un’altra forma di controllo esterno sono le ispezioni. Nell’ordinamento amministrativo italiano esistono diversi organi ispettivi; in particolare, la norma (legge 662/1996) prevede che ogni amministrazione centrale istituisca propri servizi ispettivi che svolgono funzioni di ispezioni interne ma che in alcuni casi, date le finalità dell’amministrazione, hanno specifici compiti di ispezione anche nei confronti di enti terzi sulla base di specifiche disposizioni di legge (ad esempio il servizio ispettivo del dipartimento della funzione pubblica o il servizio ispettivo del ministero dell’Economia-Ragioneria generale dello Stato). L’attività ispettiva è sostanzialmente una verifica di conformità volta a risanare eventuali situazioni considerate non regolari. In generale è pressoché impossibile trovare nella letteratura manageriale ricerche che dimostrino in modo chiaro l’efficacia dei controlli esterni per lo sviluppo delle istituzioni, tuttavia è indubbio che il vero problema non è nel modo del controllo, ma nella controllabilità delle istituzioni e ciò dipende dallo sviluppo di un assetto istituzionale che renda la pubblica amministrazione maggiormente controllabile nel rispetto della sua autonomia operativa.")

57

Controlli esterni manageriali

la revisione contabile: ha lo scopo di dare una minima garanzia ai soggetti esterni all’azienda che hanno interesse circa la correttezza e la veridicità del bilancio e di coadiuvare gli organi di governo nell’acquisire informazioni utili alle decisioni aziendali. Gli organi di revisione svolgono generalmente diverse attività propositive e ispettive, quali la formulazione di pareri sulla proposta di bilancio di previsione, la vigilanza sulla regolarità contabile, finanziaria ed economica della gestione, la redazione di relazioni sulla gestione del bilancio e sul rendiconto, alcune proposte tese a conseguire efficienza, produttività ed economicità di gestione, nonché le comunicazioni su eventuali gravi irregolarità di gestione con conseguente denuncia agli organi consiliari e l’effettuazione di verifiche di cassa; altre forme di controllo e certificazione esterna basati su standard qualitativi come l’accreditamento, la certificazione di qualità ecc. Queste ultime possono assumere due varianti: controlli esterni su standard di processo o di risultato volti ad accreditare o finanziare strutture erogatrici di servizi pubblici, oppure certificazioni di qualità secondo il modello ISO nelle sue diverse e variegate evoluzioni.

58

controlli interni burocratici

Afferiscono principalmente a quei controlli tesi a verificare la conformità dell’azione amministrativa alle normative di riferimento. Sono svolti anche da organi interni all’ente e costituiscono dei passaggi spesso obbligatori per lo svolgimento formale dei procedimenti amministrativi. I controlli principali sono di regolarità contabile e di regolarità amministrativa e sono pareri dati su ogni atto dai dirigenti responsabili

59

Controlli manageriali interni

L’internal audit è una funzione di estrema rilevanza nel sistema dei controlli in quanto costituisce un meta-controllo, o controllo del sistema dei controlli, e dal punto di vista logico costituisce, di conseguenza, un elemento essenziale per il corretto funzionamento di una istituzione pubblica. Il controllo interno di gestione costituisce la logica chiusura dell’attività di programmazione ed è strumento essenziale sia per le decisioni del management sia per comunicare attraverso opportuna reportistica, a chi gestisce e a chi controlla, i risultati dell’attività aziendale. Il controllo strategico verifica la qualità delle scelte strategiche in termini di efficacia e di effettivo perseguimento allineando costantemente l’attività strategica e quella operativa.

Presentazioni simili

>")