Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La valutazione dell’organizzazione del personale

Il concetto di Capitale Umano e i metodi di valutazione Roberta Carella Michele Putignano Monica Vaccari Bernardo Puccio

2

« Non esiste distinzione tra capitale umano e altro capitale»

« Il capitale consiste in gran parte nel sapere e nell’organizzazione. » -Marshall- « La cultura tecnica, l’abilità e l’esperienza costituiscono una parte dell’attrezzatura del capitale» -Fraser- « Non esiste distinzione tra capitale umano e altro capitale» -Fischer- « A livello macroeconomico va inserita tra i beni destinati alla produzione, la stessa abilità di un popolo» -Von Thunen- « Tra le fonti di ricchezza e di reddito si deve includere la capacità produttiva degli esseri umani» -Friedman-

3

L’impresa è un sistema socio-economico finalizzato, i cui risultati dipendono in modo stretto dall’efficacia e dalla produttività dell’elemento umano. Il valore di tale elemento è collegato alla qualità dell’organizzazione del personale.

4

Nel momento in cui si deve valutare il patrimonio di un’ impresa, non è sufficiente stimare le sue attività tangibili, ma occorre anche prendere in considerazione il suo capitale umano.

5

Il capitale umano rappresenta uno dei più importanti elementi in cui si esprimono i connotati sistematici dell’azienda. L’idea che il fattore organizzazione del personale rappresenti una componente essenziale del capitale economico di impresa e soprattutto partecipi alla creazione di reddito e di valore non è, di per sé, una novità. Il capitale umano pertanto riveste un’importanza centrale non solo in quanto è condizione necessaria per l’esistenza dell’impresa, ma soprattutto per il fatto che chi opera all’interno di un’organizzazione produttiva acquisisce, con lo svolgimento della propria attività, capacità distintive e qualificanti in grado di garantire capability differential all’azienda.

6

Esso è unico e specifico per ogni singola azienda

AVVIAMENTO Rappresenta la valutazione economica del capitale umano dell'azienda che unito alla sua fase produttiva permettono di creare ricchezza tramite la produzione o di un bene o di un servizio ovvero la capacità di una azienda di fare profitto o utile, di attrarre clientela. Esso è unico e specifico per ogni singola azienda

7

HUMAN RESOURCE ACCOUNTING

calcolo periodico di: Capitale Umano (Human Capital) Attività Umane (Human Asset) Accomuna diverse discipline quali: Economia politica e del lavoro Economia di azienda Contabilità Psicologia del personale

Attività Umane (Human Asset) Accomuna diverse discipline quali: Economia politica e del lavoro. Economia di azienda. Contabilità. Psicologia del personale.")

8

Metodi di valutazione del ‘capitale umano’

Le metodologie applicate allo studio del capitale umano di dividono in: • Qualitative • Quantitative

9

Metodologie qualitative

Esse non attribuiscono un valore specifico al valore del capitale umano di un’azienda, ma analizzano le variabili e le relazioni dalle quali dipende l’incremento o il decremento tale valore.

10

Metodo di Likert Le variabili relative all’organizzazione umana vengono divise in tre grandi classi: Variabili causali: sono le variabili collegate alle decisioni strategiche del management, in base alla filosofia da adottare e i modelli di direzione adottati; Variabili intercorrenti: misurano lo “stato di salute” del gruppo umano, riguardo le relazioni instaurate tra i dipendenti e i superiori, la fiducia e la qualità della vita all’interno dell’azienda; Variabili risultanti: riflettono i risultati conseguiti , in un determinato periodo di tempo, dall’organizzazione; sono variabili dipendenti perché direttamente influenzate da quelle causali e intercorrenti.

11

Likert ha dimostrato che esiste un rapporto di causa ed effetto tra le variabili causali, intercorrenti e risultanti: le relazioni che le collegano sono influenzate dal fattore tempo e da una serie di altri elementi. Likert sottolinea come la contabilità e i relativi rendiconti pongono l’accento esclusivamente sulle variabili risultanti fornendo informazioni solo parziali sia ai membri interni sia ai gruppi esterni all’azienda. Emerge la necessità di impiegare sistemi di reporting con una sezione completamente dedicata alla valutazione per le risorse umane.

12

Metodologie quantitative

Tali metodologie possono raggrupparsi in quattro grandi classi: 1. Metodi basati sul COSTO STORICO; 2. Metodi basati sul COSTO-OPPORTUNITA’; 3. Metodi ECONOMICO-REDDITUALI; 4. Metodi basati sul COSTO DI SOSTITUZIONE.

13

1 I metodi basati sul costo storico si fondano sulla capitalizzazione dei costi di acquisizione e formazione del personale. Tali metodi presentano delle rilevanti imprecisioni: a) Il costo rappresenta un surrogato molto impreciso del valore delle risorse umane per l’azienda; b) Raramente sono disponibili i dati storico- contabili riferiti al personale; c) Se le “attività umane” fossero iscritte in bilancio, sorgerebbe il problema sul calcolo dell’ammortamento.

Il costo rappresenta un surrogato molto impreciso del valore delle risorse umane per l’azienda; b) Raramente sono disponibili i dati storico- contabili riferiti al personale; c) Se le attività umane fossero iscritte in bilancio, sorgerebbe il problema sul calcolo dell’ammortamento.")

14

2 Il principale modello basato sul costo-opportunità è quello proposto da Hekimian e Jones. Oggetto di valutazione sono le sole persone “contese” tra i diversi centri di responsabilità: solo esse possono essere considerate risorse “scarse” e suscettibili di molteplici utilizzazioni. Hekimian e Jones propongono, quindi, un esempio di mercato interno dove le risorse umane vengono allocate in base al sistema dei prezzi di trasferimento.

15

3 I metodi economico - reddituali sono numerosi e diversi per metodologie impiegate: tuttavia, li accomuna il tentativo di stimare il valore attuale della quota di ricavi e servizi futuri attribuibili al fattore lavoro. Tale grandezza corrisponderebbe al valore delle risorse umane per l’azienda. I tre modelli principali sono: LEV E SCHWARTZ GENNARO HERMANSON

16

• Lev e Schwartz Ogni dipendente procura all’impresa un valore annuo pari alla sua retribuzione e successivamente viene anche inserito il tasso di mortalità Pr(t) : Dove : I*(t) è il reddito annuale atteso della persona nei diversi anni sino al pensionamento; i è il tasso specifico di sconto; T è l’età del pensionamento; Pr(t) è la probabilità di morte.

: Dove : I*(t) è il reddito annuale atteso della persona nei diversi anni sino al pensionamento; i è il tasso specifico di sconto; T è l’età del pensionamento; Pr(t) è la probabilità di morte.")

17

• Gennaro Inserisce due principali innovazioni: - Il valore annuo prodotto per l’azienda da ciascun dipendente non è considerato uguale alla sua retribuzione. - La durata media del rapporto dipendente/azienda è determinata in base al reciproco del tasso negativo di turn over.

18

• Hermanson Il valore del capitale umano è dato dal rapporto di due fattori: - La somma degli stipendi attesi dai dipendenti nei prossimi 5 anni, attualizzati ROI az.le - L’indice di efficienza dell’impresa che misura il ROI aziendale L’indice di efficienza dell’impresa= Dove: RFi è il ROI aziedale per l’anno i; REi è il ROI medio di settore; i sono gli anni.

19

4 Il metodo del costo di sostituzione è stato sostenuto da Likert. Secondo tale metodo, il valore del capitale umano è stimato pari agli ipotetici costi che l’imprenditore dovrebbe sostenere nel caso dovesse sostituire tutti i suoi dipendenti. I costi riguardano la ricerca e la selezione del personale, l’addestramento, l’assunzione, l’inserimento in azienda. Tale metodo è quello che più rispecchia i requisiti di RAZIONALITA’- OBIETTIVITA’ – GENERALITA’ e consente di stimare il valore della risorsa umana per ogni particolare azienda.

20

Dal punto di vista empirico, Likert afferma: «Ho chiesto a migliaia di manager di tutto il mondo quanto costerebbe loro assumere e costruire dal nulla il tipo di organizzazione umana di cui essi attualmente dispongono; mi hanno risposto, in maniera pressoché unanime che tale costo è stimabile in tre volte l’ammontare degli stipendi.»

21

Una proposta CONCLUSIVA

Il valore dell’organizzazione del personale di un’impresa varia anche considerevolmente a seconda del metodo di valutazione adottato. Dato che non vi è alcun metodo «ottimo», si rende necessaria una sorta di contemperamento tra i metodi.

22

« ..dal momento che le stime del valore corrente dell’organizzazione umana di un’impresa sono al tempo stesso necessarie e difficili da ottenere, è altamente desiderabile l’uso di diversi approcci e metodi alternativi per dette stime. I risultati di un approccio possono servire come controllo di quelli ottenuti con gli altri.» -Likert-

23

(di Zanda, Lacchini e Onesti)

Analisi empiriche (di Zanda, Lacchini e Onesti) I costi di reclutamento, selezione ed addestramento, possono oscillare tra 1/6 e ½ dell’ ammontare del costo complessivo del lavoro; I costi di assunzione e di inserimento, compresi i costi ‘sprecati’, possono invece oscillare tra 1/6 e due volte detto ammontare. Il valore del capitale umano può ricomprendersi tra un minimo di 1/3 ed un massimo di 2,5 volte l’ammontare del costo complessivo annuale del lavoro.

I costi di reclutamento, selezione ed addestramento, possono oscillare tra 1/6 e ½ dell’ ammontare del costo complessivo del lavoro; I costi di assunzione e di inserimento, compresi i costi ‘sprecati’, possono invece oscillare tra 1/6 e due volte detto ammontare. Il valore del capitale umano può ricomprendersi tra un minimo di 1/3 ed un massimo di 2,5 volte l’ammontare del costo complessivo annuale del lavoro.")

24

Scelta del moltiplicatore

La scelta del moltiplicatore da utilizzare nel caso concreto dipende da quattro fattori: qualità della ricerca svolta in azienda qualità della tecnologia adottata complessità dei problemi finanziari, di marketing, di approvvigionamento, del perdonale, di amministrazione qualità dello stile di direzione

25

a) Qualità della ricerca svolta in azienda

Se l’ azienda al suo interno attività di ricerca pura, di ricerca applicata e di sviluppo, la qualità e il valori dei suoi tecnici sono molto alti. Tale valore diminuisce progressivamente a mano a mano che queste attività sono svolte in misura parziale o ridotta, o mancano del tutto

26

b) Qualità della tecnologia adottata

La scelta del valore del moltiplicatore va effettuata avendo riguardo alla complessità della tecnologia adottata in azienda e alle capacità tecniche che devono possedere i dipendenti per applicarla con efficacia ed efficienza.

27

c)Complessità dei problemi finanziari, di marketing, di approvvigionamento, del personale e di amministrazione Il valore degli organi aziendali è alto se essi sono in grado di risolvere esclusivamente e soddisfacentemente i problemi di marketing, finanza, approvvigionamento e amministrazione. Tale valore diminuisce peraltro, al crescere del ricorso a consulenze esterne per la risoluzione dei suddetti problemi.

28

d) Qualità dello stile di direzione

Lo stile di direzione rappresenta un’ importantissima variabile causale da cui dipende l’ incremento o il decremento del valore del capitale umano in impresa.

29

conclusione Il moltiplicatore varia normalmente da 1/3 a 2,5 secondo la qualità del profilo tecnologico, scientifico e gestionale dell’ impresa da valutare.

30

In conclusione possiamo affermare che esiste il seguente rapporto tra profilo dell’ azienda e valore del moltiplicatore. Il moltiplicatore rappresenta dunque l’elemento che tende a correlare lo stato qualitativo dell’organizzazione umana dell’ impresa con una determinazione quantitativa del valore stesso

31

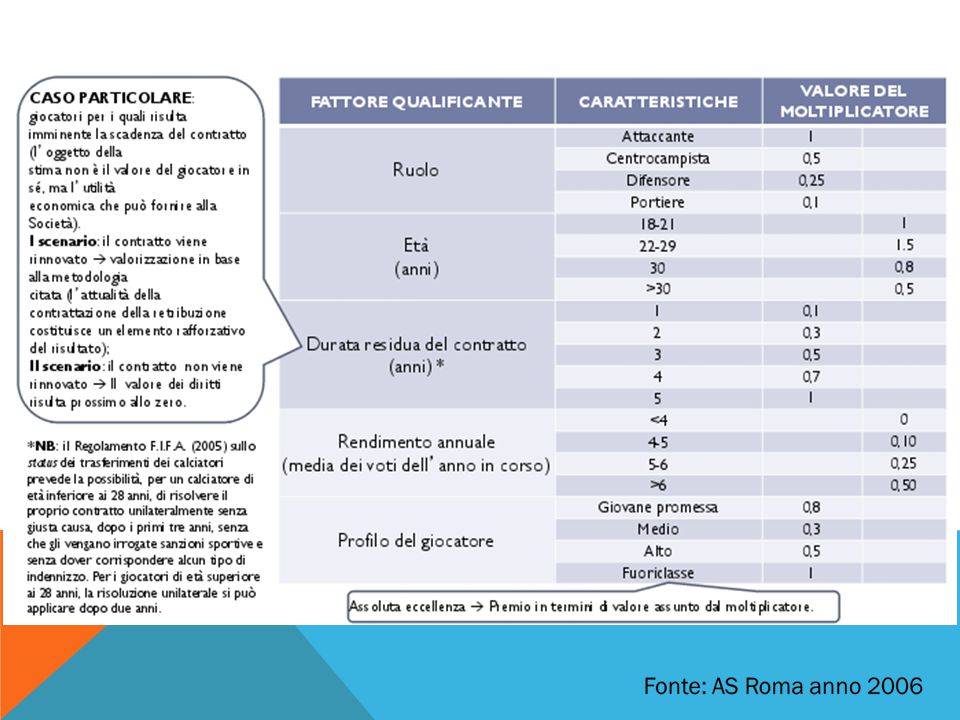

Valore del diritto= Stipendio lordo annuo medio* moltiplicatore

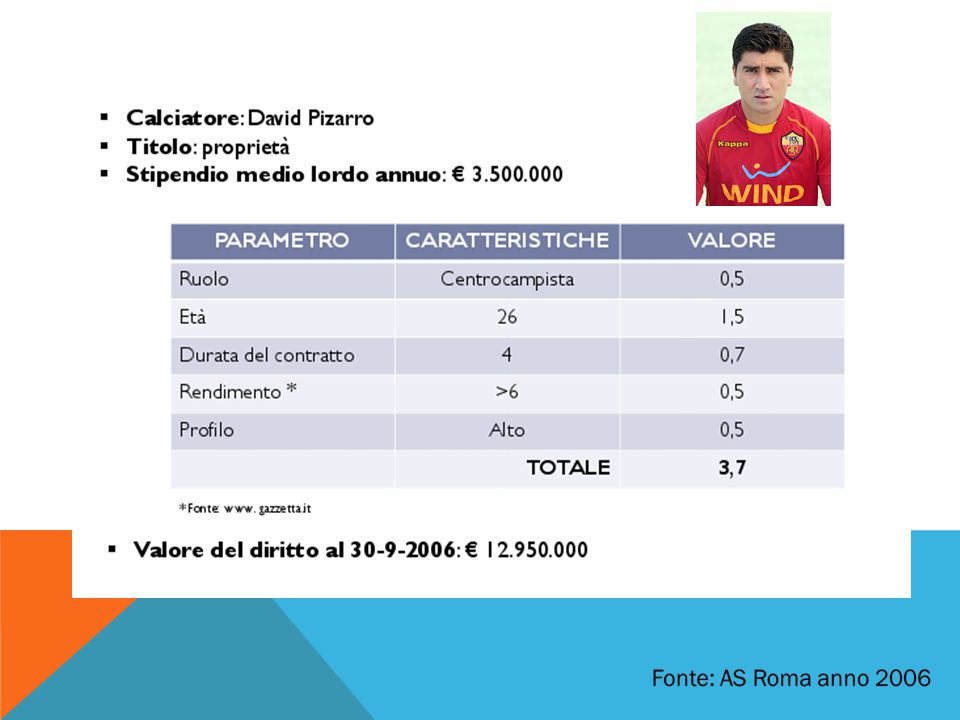

Caso di studio: Valutazione con moltiplicatore per giocatore di calcio con scadenza del contratto In base al modello proposto, la scelta del moltiplicatore dipende da 5 fattori: Ruolo ricoperto Età Durata residua del contratto Rendimento attuale Profilo. Ad ogni parametro viene attribuito, in base alle caratteristiche assunte un valore compreso all’ interno di un determinato range. La somma dei valori attribuiti a ciascun parametro rappresenta il valore del moltiplicatore. Valore del diritto= Stipendio lordo annuo medio* moltiplicatore Fonte: AS Roma anno 2006

Presentazioni simili