Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Risparmio, investimento e sistema finanziario

2

Sistema finanziario Il gruppo di istituzioni che, nell’ ambito dell’economia, operano con il fine di incontrare il risparmio di un individuo con gli investimenti di un altro individuo

3

Mercati finanziari Le istituzioni finanziarie attraverso le quali i risparmiatori possono finanziare direttamente i prenditori

4

Obbligazione Il titolo di credito rappresentativo di un debito contratto dall’ emittente

5

azioni I titoli rappresentativi di una quota di proprietà di una società

6

Intermediari finanziari

Le istituzioni finanziarie tramite le quali i risparmiatori possono finanziare indirettamente i prenditori

7

Fondo comune di investimento

L’ istituzione finanziaria che vende ai risparmiatori quote di un portafoglio diversificato di azioni o obbligazioni

8

Risparmio e investimenti nella contabilità nazionale

Risparmio e investimenti sono tra le principali determinanti della crescita di lungo periodo del PIL e del tenore di vita Le variabili macroeconomiche fondamentali con cui misurare l’ attività su tali mercati. La nostra attenzione va dunque alla contabilità Le regole su cui si fonda la contabilità nazionale includono alcune importanti identità

9

Alcune importanti identità

Il Prodotto Interno Lordo (PIL) rappresenta sia il totale del reddito, sia il totale della spesa per beni e servizi in un dato sistema economico. Il PIL (Y) è suddiviso in quattro componenti: consumi (C) Investimenti (I) Spesa pubblica (G) Esportazioni nette (NX) Si può scrivere: Y=C+I+G+NX

rappresenta sia il totale del reddito, sia il totale della spesa per beni e servizi in un dato sistema economico. Il PIL (Y) è suddiviso in quattro componenti: consumi (C) Investimenti (I) Spesa pubblica (G) Esportazioni nette (NX) Si può scrivere: Y=C+I+G+NX.")

10

L’ipotesi di economia chiusa si applica perfettamente all’ economia globale

In una economia chiusa Y=C+I+G

11

L’ equazione è in grado di dirci qualcosa anche sui mercati finanziari:sottraendo da entrambi gli elementi C e G si ottiene: Y-C-G=I Il membro sinistro dell’ espressione, cioè (Y-C-G) è la parte di reddito dell’ economia dopo che sono stati sottratti i consumi e la spesa pubblica: questo ammontare corrisponde al risparmio (S), per cui, con una semplice sostituzione si può scrivere: S=I Questa espressione stabilisce che il risparmio è necessariamente uguale agli investimenti.

è la parte di reddito dell’ economia dopo che sono stati sottratti i consumi e la spesa pubblica: questo ammontare corrisponde al risparmio (S), per cui, con una semplice sostituzione si può scrivere: S=I. Questa espressione stabilisce che il risparmio è necessariamente uguale agli investimenti.")

12

Per comprendere meglio il significato del risparmio nazionale, è utile procedere a una ulteriore manipolazione delle sua definizione: Detto T l’ ammontare delle entrate tributarie al netto dei trasferimenti verso le famiglie (in forma di previdenza sociale e welfare),possiamo definire il risparmio nazionale come: S=Y-C-G ovvero: S=(Y-T-C)+(T-G)

,possiamo definire il risparmio nazionale come: S=Y-C-G. ovvero: S=(Y-T-C)+(T-G)")

13

Risparmio nazionale Il reddito totale dell’economia che rimane dopo che sono stati pagati consumi e spesa pubblica

14

Risparmio privato Il reddito degli individui che rimane una volta pagate le tasse e soddisfatte le necessità di consumo

15

Risparmio pubblico La differenza tra le entrate tributarie e la spesa pubblica

16

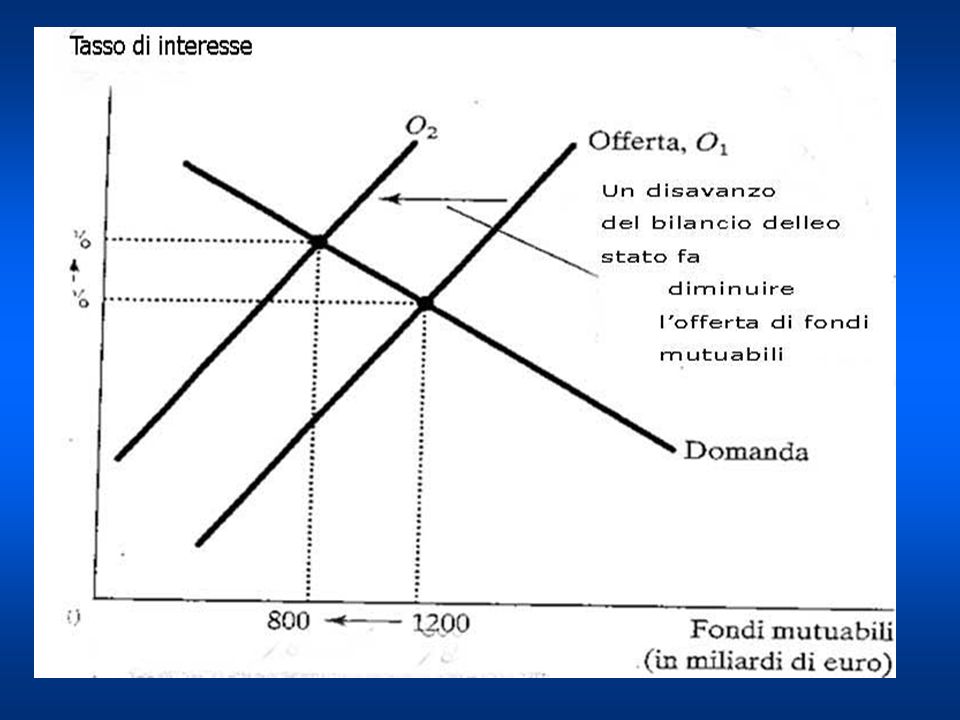

Avanzo (o surplus) di bilancio

L’eccedenza delle entrate dello Stato alle necessità della spesa pubblica Disavanzo (o deficit) di bilancio L’ eccedenza della spesa pubblica rispetto alle entrate dello Stato

di bilancio. L’ eccedenza della spesa pubblica rispetto alle entrate dello Stato.")

17

Introdotte alcune delle istituzioni finanziarie attive nell’ economia e analizzatane la funzione macroeconomica, possiamo costruire un modello dei mercati finanziari.

18

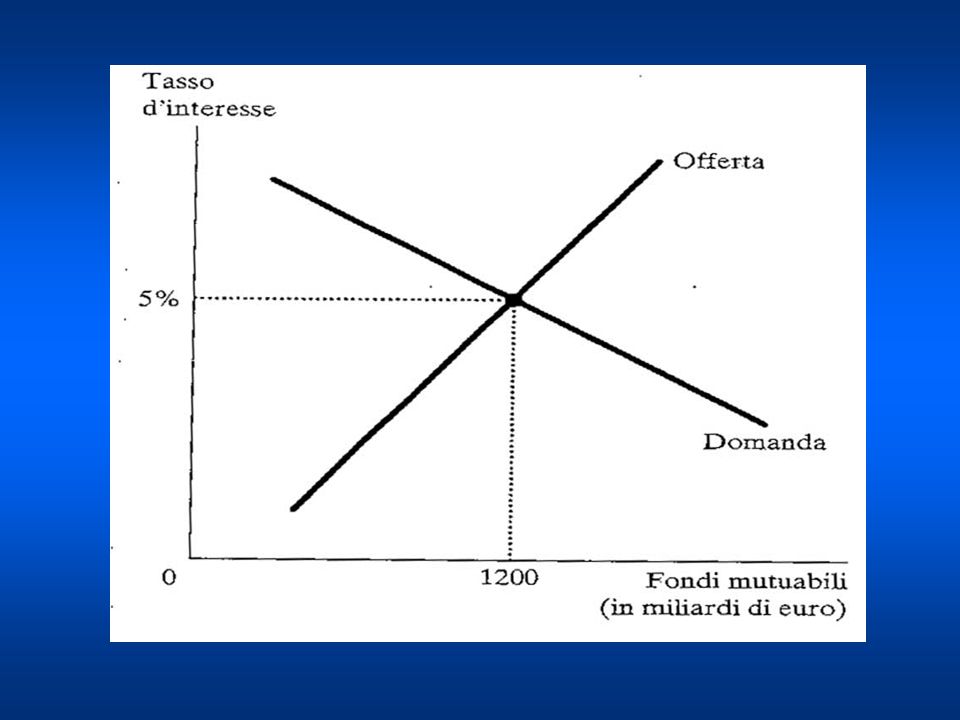

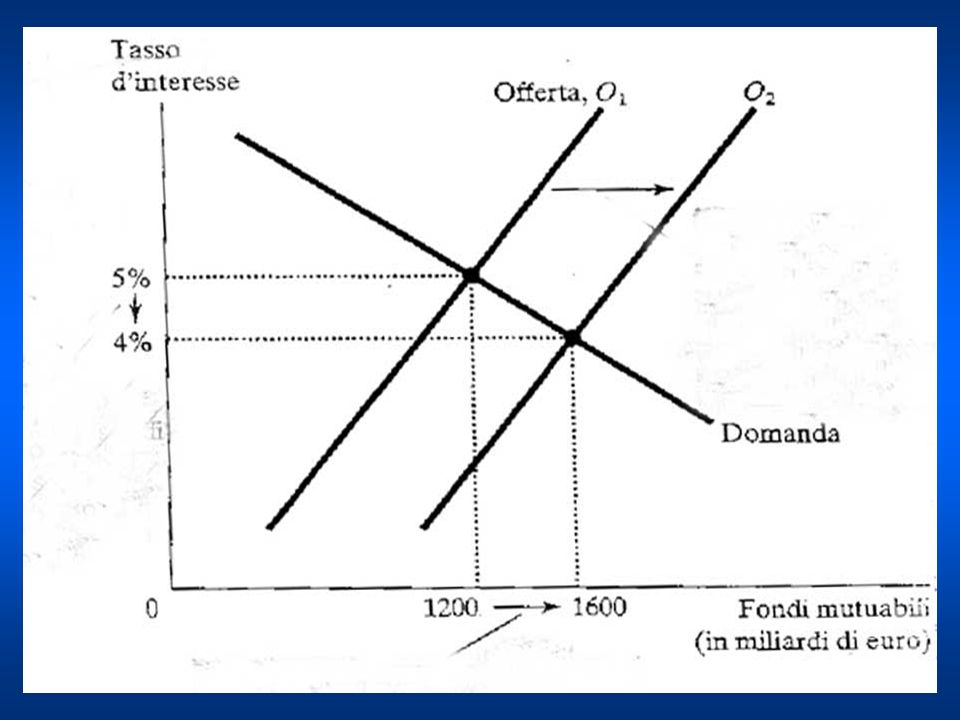

Mercato dei fondi mutuabili

Il mercato nel quale chi risparmia offre fondi a chi, necessitando di finanziare i propri investimenti, ne domanda

19

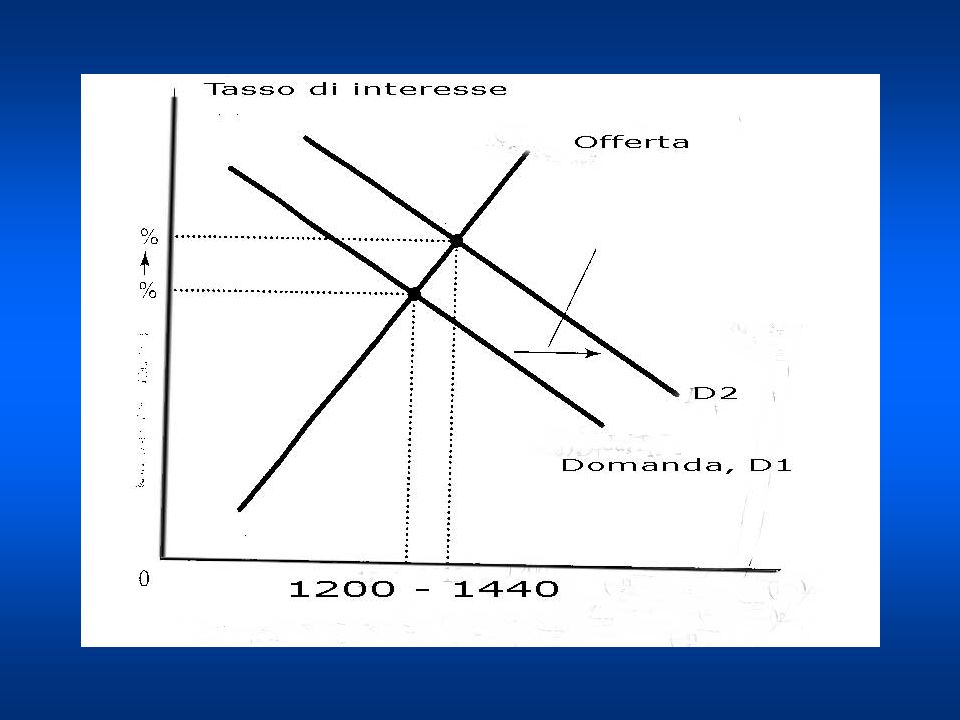

La domanda e l’ offerta di fondi mutuabili

Il mercato dei fondi mutuabili, come ogni altro mercato, è governato dalla domanda e dall’ offerta. Per comprendere il suo funzionamento bisogna, in primo luogo, prendere in considerazione le determinanti della domanda e dell’ offerta

20

In entrambi i casi il risparmio è la fonte dell’ offerta di fondi cumulabili

In entrambi i casi la domanda di fondi cumulabili è l’ investimento La curva di domanda di fonti mutuabili ha pendenza negativa, mentre quella di offerta ha pendenza positiva

21

Gli economisti distinguono tra tasso di interesse reale e tasso di interesse nominale.

Il tasso di interesse nominale è quello al quale si fa abitualmente riferimento e rappresenta il costo del prestito e il rendimento del risparmio. Il tasso di interesse reale è il tasso di interesse nominale corretto per l’ inflazione. Poichè l’inflazione erode il potere d’ acquisto della moneta,il tasso di interesse reale misura più accuratamente il rendimento del risparmio e il costo del prestito.

22

Domanda e offerta di fondi mutuabili dipendono dal tasso di interesse reale,più che da quello nominale. Il tasso di interesse di equilibrio deve essere interpretato come quello del tasso di interesse reale nell’ economia.

28

Gli strumenti di base della finanza

29

Finanza Disciplina che studia le decisioni degli individui riguardanti l’ allocazione delle risorse nel tempo e la gestione del rischio

30

Valore attuale La somma di denaro necessaria oggi per disporre di una data somma futura, dato il tasso di interesse

31

Valore futuro La somma di denaro che puo essere ottenuta da una data somma attuale, dato il tasso di interesse corrente

32

Composizione degli interessi

Accumulazione di una somma di denaro, per esempio in un deposito bancario, dove gli interessi guadagnati in ogni periodo restano nel deposito, concorrendo a produrre ulteriori interessi

33

Il sistema monetario

34

La moneta E’ l’ insieme dei valori che vengono utilizzati regolarmente dagli individui per acquistare beni e servizi da altri individui, nell’ ambito di un sistema economico.

35

Le funzioni della moneta

Mezzo di scambio Unità di conto Deposito di valore

36

Le forme della moneta Moneta legale Moneta bancaria Moneta divisionale

37

Circolante Le banconote e le monete metalliche nelle mani del pubblico

38

Circolante M1 = moneta legale, traveller’s cheques,

depositi in conto corrente, altri depositi a vista M2= M1+ depositi a risparmio, depositi a breve termine, fondi comuni monetari, altre voci minori M3= M2+ titoli pubblici a breve scadenza

39

Federal Reserve Banca centrale La banca centrale degli Stati Uniti

L’ istituzione deputata alla supervisione del sistema bancario e al controllo della quantità di moneta nell’ economia

40

Le banche e l’ offerta di moneta

41

Operazioni di mercato aperto

L’ acquisto o la vendita di titoli di Stato sul mercato obbligazionario da parte della banca centrale

42

Riserva obbligatoria La porzione minima della raccolta bancaria che deve essere accantonata a titolo di riserva

43

Tasso di sconto(di rifinanziamento)

Il tasso di interesse applicato ai prestiti concessi dalla banca centrale al sistema bancario

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: costi, ricavi, autofinanziamento RICAVI - COSTI = MOL (Margine Operativo.>")