Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La “nostra” crisi Marsciano 3 Marzo 2012 Grazie ad Andrea Fumagalli (Università di Pavia), Luca Fantacci (Università Bocconi), Antonella Stirati (Università di Roma 3) per avermi messo a disposizione alcuni materiali da loro elaborati. Stefano Lucarelli stefano.lucarelli@unibg.it

2

DALL’EUFORIA AL PANICO Alan Greenspan 1994: “Non c’è niente nella regolamentazione federale che la renda superiore alla regolamentazione dei mercati.” Alan Greenspan ottobre 2008: “Ho fatto un errore nel pensare che le organizzazioni mosse dalla ricerca del loro interesse privato, in particolare le banche, e altre organizzazioni di questo genere, fossero, per questa ragione, le meglio attrezzate per proteggere i loro azionisti e i loro investimenti. […] Così il problema è che qualche cosa che sembrava essere un edificio molto solido, e anche un pilastro fondamentale della concorrenza e dei liberi mercati, è crollato. E io ne sono stato scioccato.” Alan Greenspan (New York 1926) per 5 mandati governatore della Fed dall’11 Agosto 1987 al 31 Gennaio 2006

per 5 mandati governatore della Fed dall’11 Agosto 1987 al 31 Gennaio")

3

L’ACCECAMENTO. L’INEFFICIENZA DEL MECCANISMO DEI PREZZI “Agli investitori professionali non interessa ciò che un investimento vale realmente, ma il livello cui il mercato lo valuterà, sotto l’influenza della psicologia di massa, fra 3 mesi o un anno. Né si può dire che questo comportamento sia il prodotto di mentalità mal orientata. Sarebbe sciocco pagare 25 per un investimento il cui reddito prospettico sia ritenuto tale da giustificare un valore di 30, se nello stesso tempo si ritiene che il mercato lo valuterò 20 fra 3 mesi.” Keynes 1936. Se il mercato è sufficientemente liquido, la strategia ottimale consiste nel trarre vantaggio dagli alti guadagni che procura la bolla e nel parteciparvi attivamente per tutto il tempo possibile. Prezzi crescenti comportano in questo caso un aumento della domanda! => La crisi non è causata dalla cartolarizzazione, ma ha invece origine dall’inefficienza del meccanismo dei prezzi sui mercati degli immobili e del credito. “Finché la musica suona, bisogna alzarsi e ballare!” C. Prince, ex Ceo Citygroup

4

LA CARTOLARIZZAZIONE Cartolarizzazione: tecnica finanziaria che consiste nel trasformare i crediti iscritti tra le attività (per esempio dei crediti ipotecari) in titoli negoziabili. I crediti sono raccolti in diversi blocchi (impacchettati) e ceduti a dei fondi comuni che in seguito sono venduti a chi investe sui mercati finanziari sottoforma di obbligazioni. “Alla fine del XX secolo, anche se il mercato ha già conquistato una grande parte dei sistemi finanziari evoluti, gli sfugge ancora una grandissima fetta: il credito bancario. Per la sua specificità, questo non è sottomesso alla valorizzazione di mercato. I crediti bancari rimangono totalmente illiquidi, conservati dalle banche nei loro libri contabili fino al loro rimborso”. “Si tratta di una grave distorsione del principio di liquidità che vuole che gli attivi finanziari possano essere negoziati liberamente sui mercati, condizione affinché, conformemente all'ipotesi di efficienza, siano correttamente valutati. Ecco il senso della cartolarizzazione: sottomettere i crediti bancari alla legge comune, ossia trasformarli in attivi negoziabili, dotati di una certa liquidità, per applicar loro il principio del fair value”.

e ceduti a dei fondi comuni che in seguito sono venduti a chi investe sui mercati finanziari sottoforma di obbligazioni. Alla fine del XX secolo, anche se il mercato ha già conquistato una grande parte dei sistemi finanziari evoluti, gli sfugge ancora una grandissima fetta: il credito bancario. Per la sua specificità, questo non è sottomesso alla valorizzazione di mercato. I crediti bancari rimangono totalmente illiquidi, conservati dalle banche nei loro libri contabili fino al loro rimborso . Si tratta di una grave distorsione del principio di liquidità che vuole che gli attivi finanziari possano essere negoziati liberamente sui mercati, condizione affinché, conformemente all ipotesi di efficienza, siano correttamente valutati. Ecco il senso della cartolarizzazione: sottomettere i crediti bancari alla legge comune, ossia trasformarli in attivi negoziabili, dotati di una certa liquidità, per applicar loro il principio del fair value ..")

5

LA CARTOLARIZZAZIONE

6

Ilsole24ore.com 28 sett. 2008

7

LA CRISI Luglio 2007: Bernanke calcola le perdite legate ai crediti subprime tra i 50 e i 100 miliardi di $. I mercati finanziari non si correggono, amplificano gli squilibri Gennaio 2008: le perdite legate ai crediti subprime sono collocate a circa 400 miliardi di $. Marzo 2009: l’Asian Development Bank stima la perdita globale di ricchezza a 50 trilioni di $.

8

LA CRISI. IL DELEVERAGING Interazione fra sfera finanziaria e sfera reale Indebolimento dell’ economia reale Abbassamento dei prezzi delle attività finanziarie Indebolimento dei bilanci Deflazione del bilancio Credit Crunch

9

Debiti privati Fonte: Flow of Funds Accounts of the United States, Table L.1 Credit Market Debt Outstanding, Federal Reserve and Table B-1, Gross domestic product, 1959-2007, Economic Report of the President, 2008. Rapporto debito privato / pil (percentuali)

.")

10

I primi interventi a sostegno dei mercati finanziari sono stati effettuati dalle Banche Centrali con politiche di riduzione dei tassi d’interesse, espansioni monetarie (anche non convenzionali) senza precedenti Gli interventi di Governi e Banche Centrali

senza precedenti Gli interventi di Governi e Banche Centrali")

11

“Helicopter Ben”

12

Debiti pubblici Public debts / GDP (percentages) Source: IMF World Economic Outlook, ottobre 2010: net government debt / GDP

Source: IMF World Economic Outlook, ottobre 2010: net government debt / GDP")

13

Debiti pubblici (incremento) Growth of public debt / GDP ratio (index yr 2000 = 100) Source: extrapolations from IMF World Economic Outlook, October 2010: net government debt / GDP

Growth of public debt / GDP ratio (index yr 2000 = 100) Source: extrapolations from IMF World Economic Outlook, October 2010: net government debt / GDP")

14

Spread

15

Per salvare il sistema bancario, la BCE ha accumulato asset e titoli nei suoi bilanci.; è aumentata la base monetaria MA non ha avuto effetti nello stock di moneta (M3). (De Grauwe 2011)

.")

16

Ciò è accaduto perché le banche hanno accumulato la liquidità fornita dalla BCE; non l’hanno usata per estendere il credito al settore non bancario.

17

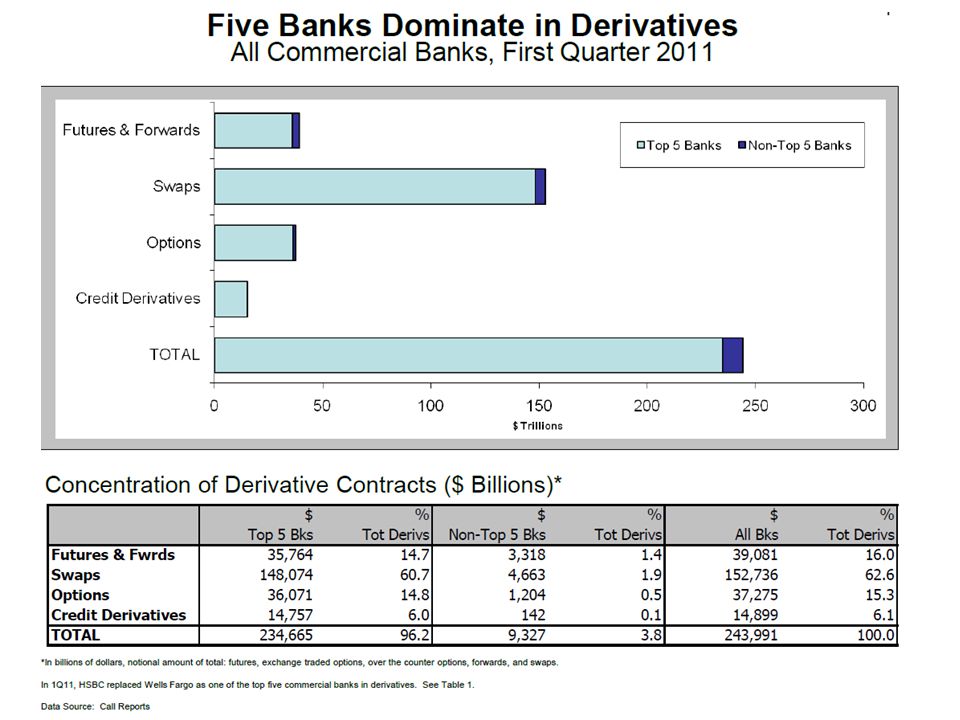

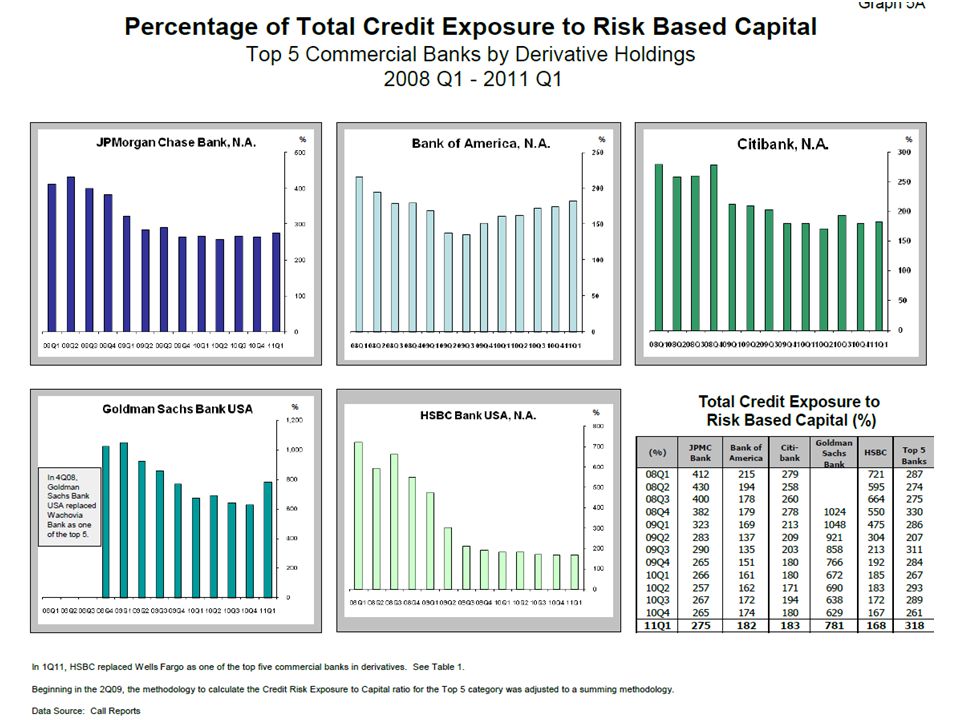

Nel 1984 le prime dieci banche al mondo controllavano il 26% del totale delle attività, con il 50% detenuto da 64 banche e il rimanente 50% diffuso tra le 11.837 rimanenti banche di minor dimensione. Dal 1980 al 2005 si sono verificate circa 11.500 fusioni, circa una media di 440 all’anno, riducendo in tal modo il numero delle banche a meno di 7.500. (Dati Fed) Al I° trimestre 2011, cinque Sim (Società di Intermediazione Mobiliare e divisioni bancarie: J.P Morgan, Bank of America, Citybank, Goldman Sachs, Hsbc Usa) e cinque banche (Deutsche Bank, Ubs, Credit Suisse, Citycorp-Merrill Linch, Bnp-Parisbas) hanno raggiunto il controllo di oltre il 90% del totale dei titoli derivati: Swaps sui tassi di cambio, i Cdo ( Collateral debt obligations) e i Cds (Collateral defauld swaps).

Al I° trimestre 2011, cinque Sim (Società di Intermediazione Mobiliare e divisioni bancarie: J.P Morgan, Bank of America, Citybank, Goldman Sachs, Hsbc Usa) e cinque banche (Deutsche Bank, Ubs, Credit Suisse, Citycorp-Merrill Linch, Bnp-Parisbas) hanno raggiunto il controllo di oltre il 90% del totale dei titoli derivati: Swaps sui tassi di cambio, i Cdo ( Collateral debt obligations) e i Cds (Collateral defauld swaps)..")

20

Come funziona la speculazione Alcune grandi società finanziarie iniziano a vendere i titoli di Stato dei paesi che, a loro giudizio (d’accordo con le società di rating) corrono il rischio di avere difficoltà di finanziamento. Ne consegue il deprezzamento del valore dei titoli, inducendo aspettative negative sul loro valore atteso nel futuro. I tassi d’interesse relativi all’emissione dei nuovi titoli inizia a crescere, ampliando il differenziale (spread) con l’interesse sui titoli di Stato considerati più sicuri (come quelli tedeschi). Tale tendenza si autoalimenta sino a creare un’emergenza che obbliga la Banca Centrale ad intervenire comprando i titoli di Stato in cambio di nuova liquidità monetaria e, allo stesso tempo, chiedendo e imponendo misure di austerità Contemporaneamente il valore dei titoli derivati che assicurano i titoli di Stato (Credit Default Swaps, Cds) cresce enormemente, in modo proporzionale all’ampliarsi dello spread sui tassi d’interesse. Ciò consente ai possessori dei Cds di poter lucrare elevate plusvalenze.

con l’interesse sui titoli di Stato considerati più sicuri (come quelli tedeschi). Tale tendenza si autoalimenta sino a creare un’emergenza che obbliga la Banca Centrale ad intervenire comprando i titoli di Stato in cambio di nuova liquidità monetaria e, allo stesso tempo, chiedendo e imponendo misure di austerità Contemporaneamente il valore dei titoli derivati che assicurano i titoli di Stato (Credit Default Swaps, Cds) cresce enormemente, in modo proporzionale all’ampliarsi dello spread sui tassi d’interesse. Ciò consente ai possessori dei Cds di poter lucrare elevate plusvalenze..")

21

Come funziona la speculazione Come se un proprietario di una casa assicurata contro il rischio incendio potesse vendere la casa, ma tenersi l’assicurazione contro il rischio di incendio. Saremmo in presenza di un incentivo distorto, perché il vecchio proprietario della casa potrebbe avere l’interesse ad incendiare la casa appena venduta per intascare la polizza assicurativa. Sui mercati finanziari invece un operatore può possedere CDS (assicurazioni sul rischio default) vendendo i titoli su cui i CDS sono stati emessi. In tal modo il valore di mercato dei titoli scende, mentre i valore dei CDS sale.

vendendo i titoli su cui i CDS sono stati emessi. In tal modo il valore di mercato dei titoli scende, mentre i valore dei CDS sale..")

22

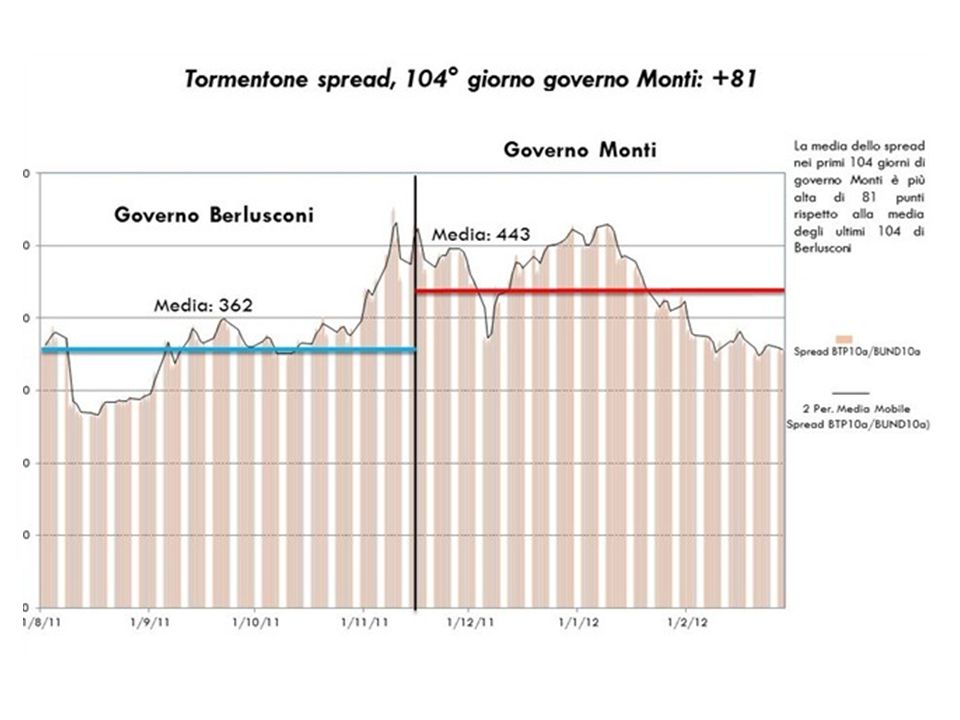

Come funziona la speculazione … fuori i nomi Ad inizio 2011, Deutsche Bank, una delle 5 banche che detengono il controllo del mercato dei Cds, inizia a vendere circa 7 miliardi di titoli di Stato italiani (Btp). A seguito di ciò, il valore dei Btp italiani inizia a ridursi e lo spread con gli analoghi titoli tedeschi inizia ad aumentare sino a superiore quota 300 per arrivare a metà novembre a oltre 500. I tassi di interesse sono passati dal 3% a oltre il 7% nel giro di pochi mesi, con un aggravio nella spesa per interessi stimato in circa 8-9 miliardi di euro. Contemporaneamente, il valore dei Cds sul debito italiano sono aumentati di quasi 5 volte, consentendo così enormi guadagni in termini di potenziali plusvalenze.

24

Se la BCE fosse un prestatore di ultima istanza … (De Grauwe 2011) C’è un’altra dimensione al problema che consegue dalla fragilità del mercato dei bond governativi in un’unione monetaria: 1) i mercati finanziari possono con un meccanismo che si auto alimenta portare i paesi verso un equilibrio “cattivo”, dove il default diventa inevitabile; 2) l’uso del prestatore di ultima istanza può prevenire i paesi dall’essere spinto in questo cattivo equilibrio, e... 3) se l’intervento della banca centrale ha successo, non ci saranno perdite e nessuna conseguenza fiscale.

se l’intervento della banca centrale ha successo, non ci saranno perdite e nessuna conseguenza fiscale..")

25

EFSF e ESM: surrogati poveri (De Grauwe 2011) La BCE ha chiarito che non vuole perseguire il suo ruolo di prestatore di ultima istanza nelmercato dei bond governativi. Ciò ha costretto i membri dell’eurozona a creare delle istituzioni surrogate (European Financial Stabilty Facility o EFSF e il futuro European Stability Mechanism o ESM). Il problema di queste istituzioni è che non avranno mai la necessaria credibilità per bloccare le forze del contagio; non potranno garantire che la cassa sarà sempre disponibile per pagare i detentori dei debiti sovrani. Solo una banca centrale che può creare quantità illimitate di denaro può fornire questa garanzia! In aggiunta, l’EFSF e il futuro ESM hanno una struttura che li rende poco adatti per il governo della crisi. Ogni paese mantiene un potere di veto

. Il problema di queste istituzioni è che non avranno mai la necessaria credibilità per bloccare le forze del contagio; non potranno garantire che la cassa sarà sempre disponibile per pagare i detentori dei debiti sovrani. Solo una banca centrale che può creare quantità illimitate di denaro può fornire questa garanzia. In aggiunta, l’EFSF e il futuro ESM hanno una struttura che li rende poco adatti per il governo della crisi. Ogni paese mantiene un potere di veto.")

26

Squilibri globali

27

27

28

Un Neo-Mercantilismo in UE? 28

29

Cosa è accaduto alla distribuzione del reddito tra salari e profitti* * (per gli aspetti metodologici cfr A. Stirati, maggio 2011 in www.economiaepolitica.it/)

30

Disoccupazione e distribuzione del reddito nell’area Euro (Stockhammer et al 2007)

")

31

L’Umbria

32

In Umbria l’aumento del tasso di disoccupazione si è accompagnato, a partire dalla fine del 2008, a un progressivo incremento della quota di famiglie senza lavoro. Nel 2010 la quota delle famiglie umbre (tra le 250 mila con almeno un membro in età lavorativa) prive di un’occupazione era pari all’11,3 (9,1 nel 2008), un valore in linea con le regioni del Centro e inferiore di tre punti percentuali al dato nazionale Per i disoccupati umbri la probabilità di trovare un lavoro (calcolata sulla quota di disoccupati che trovano un impiego nei dodici mesi successivi alla rilevazione), passata dal 43,2 per cento nel 2008 al 35,0 nel 2009, si è ulteriormente ridotta nel 2010 (al 29,5), avvicinandosi ai valori medi nazionali

prive di un’occupazione era pari all’11,3 (9,1 nel 2008), un valore in linea con le regioni del Centro e inferiore di tre punti percentuali al dato nazionale Per i disoccupati umbri la probabilità di trovare un lavoro (calcolata sulla quota di disoccupati che trovano un impiego nei dodici mesi successivi alla rilevazione), passata dal 43,2 per cento nel 2008 al 35,0 nel 2009, si è ulteriormente ridotta nel 2010 (al 29,5), avvicinandosi ai valori medi nazionali.")

33

L’Umbria: la specializzazione settoriale

34

L’Umbria: un confronto con l’Europa La quota dell’industria in senso stretto sul valore aggiunto regionale, che all’inizio del decennio era in linea con la media del cluster, nel 2007 presentava valori superiori (21,6 per cento, contro il 20,3; tav. a11); nel comparto manifatturiero, in particolare, nel periodo di analisi si è ridotto il differenziale negativo della quota di imprese tecnologiche, comunque ancora inferiore alla media del cluster (fig. 1.4b e tav. a11). Nei servizi è aumentata la specializzazione delle imprese umbre nei comparti tecnologicamente più avanzati (telecomunicazioni, informatica, attività di R&S), la cui incidenza in termini di addetti è passata dal 39,9 per cento del 2000 al 43,4 del 2007.

; nel comparto manifatturiero, in particolare, nel periodo di analisi si è ridotto il differenziale negativo della quota di imprese tecnologiche, comunque ancora inferiore alla media del cluster (fig. 1.4b e tav. a11). Nei servizi è aumentata la specializzazione delle imprese umbre nei comparti tecnologicamente più avanzati (telecomunicazioni, informatica, attività di R&S), la cui incidenza in termini di addetti è passata dal 39,9 per cento del 2000 al 43,4 del")

35

Due saggi consigli Un altro rapporto fra creditori e debitori. John Maynard Keynes Il ruolo di un’avanguardia nella crisi. Paolo Volponi

36

CU: the obligation of the creditor “A country finding itself in a creditor position against the rest of the world as a whole should enter into an obligation to dispose of this credit balance and not to allow it meanwhile to exercise a contractionist pressure against the world economy and, by repercussion, against the economy of the creditor country itself. This would give us, and all others, the great assistance of multilateral clearing.” J. M. Keynes, Proposals for an International Clearing Union, 18 November 1941

37

Dal conflitto vengono fuori valori nuovi, si affermano novità, si propongono punti diversi, si costruisce il tentativo di arrivare ad alcune posizioni più avanzate. La nostra avanguardia è invece rimasta sempre legata alla crisi: criticandola dall’interno e perciò subendola, esibendola; la crisi può essere infinita, senza soluzione: si continua ad andare sempre secondo il filo della crisi, che è imprendibile, imprecisabile, inconsumabile. Questo è un esercizio prezioso, una ricerca che si svolge; ma resta sempre quel che è: un esercizio, un laboratorio. Non è mai una proposta del tutto nuova, anche se difende una condizione di vigilanza storica, aiutando a capire le difficoltà, a capire che la realtà è deformata. C’è un arrendersi alla crisi, continuando a giocare con la crisi, senza produrre le condizioni per una novità. La crisi, poi, è la condizione perenne della supremazia capitalistica. Paolo Volponi in Volponi P. e Leonetti F., Il leone e la volpe. Dialogo nell ’ inverno 1994, Einaudi, p. 115.

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")