Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Come si utilizzano gli indici di gestione Claudio Perfetti Bologna 9 Marzo 2007

2

La struttura del documento Edizione 2007 I DISTRIBUTORI –30 Aziende Soci ASSODIMI –Fatturato tra 4 e 10 Milioni –Serie di dati 2000-2006 I NOLEGGIATORI –25 Aziende Soci ASSONOLO –Analisi tradizionale e analisi sostanziale –Serie di dati 2004-2006

3

La struttura del documento Edizione 2007 Stato Patrimoniale –Secondo il criterio finanziario (liquidità / esigibilità) Conto economico –A Valore della Produzione e Valore Aggiunto Indici economico patrimoniali

Conto economico –A Valore della Produzione e Valore Aggiunto Indici economico patrimoniali")

4

La struttura del documento Edizione 2007 Tavole di raffronto dei valori medi per il campione completo Tavole di raffronto dei valori medi relativi a 5 aziende di riferimento (miglior rapporto Utile lordo / Fatturato) Selezione dei migliori risultati

Selezione dei migliori risultati")

5

La struttura del documento Edizione 2007 Sezione Noleggiatori Analisi Formale –Canoni Leasing contabilizzati secondo il metodo patrimoniale Analisi Sostanziale –Canoni Leasing contabilizzati secondo il metodo finanziario Stato Patrimoniale sostanziale Corretta allocazione della componente finanziaria del canone Costo di competenza = Quota di Ammortamento

6

Le rettifiche Sostanziali Lo Stato Patrimoniale

7

Le rettifiche Sostanziali Il conto economico

8

I dati 2004 secondo le diverse metodologie (in rosso l’analisi sostanziale) Attivo Fisso5871 Attivo Circolante 4229 Cap.Inv.100 Patrimonio Netto 27 Passività Consolidate 4028 Passività Correnti 3345 Valore della Produzione 100 M.O.L. Margine Operativo lordo 3149 Risultato Operativo 1119 Saldo Area Finanziaria - 3- 6 Risultato Lordo di Esercizio 1620

9

L’utilizzo dei dati Analisi interna Confronto con due campioni di aziende della stessa specie. Conoscenza di dati di riferimento per la redazione di budget, business plan ecc. Conoscenza dei migliori risultati per fissare obiettivi realistici Adozione di schemi di analisi specifici

10

L’utilizzo dei dati Rapporti con i terzi Utilizzo nelle relazioni di presentazione e nei bilanci –per collocare l’azienda nel contesto competitivo –per facilitare la comprensione della specificità del settore Presentazione come fonte esterna di validazione delle ipotesi formulate in sede di budget, business plan ecc.

11

L’utilizzo dei dati Rapporti con i terzi L’adozione di sistemi di valutazione coerenti con Basilea2 da parte delle banche porterà a –Richieste di maggiori informazioni: Relazioni di accompagnamento Budget Business plan Piani di sviluppo –Confronto con interlocutori fortemente orientati all’analisi economico aziendale dei documenti.

12

L’utilizzo dei dati Lo stato patrimoniale

13

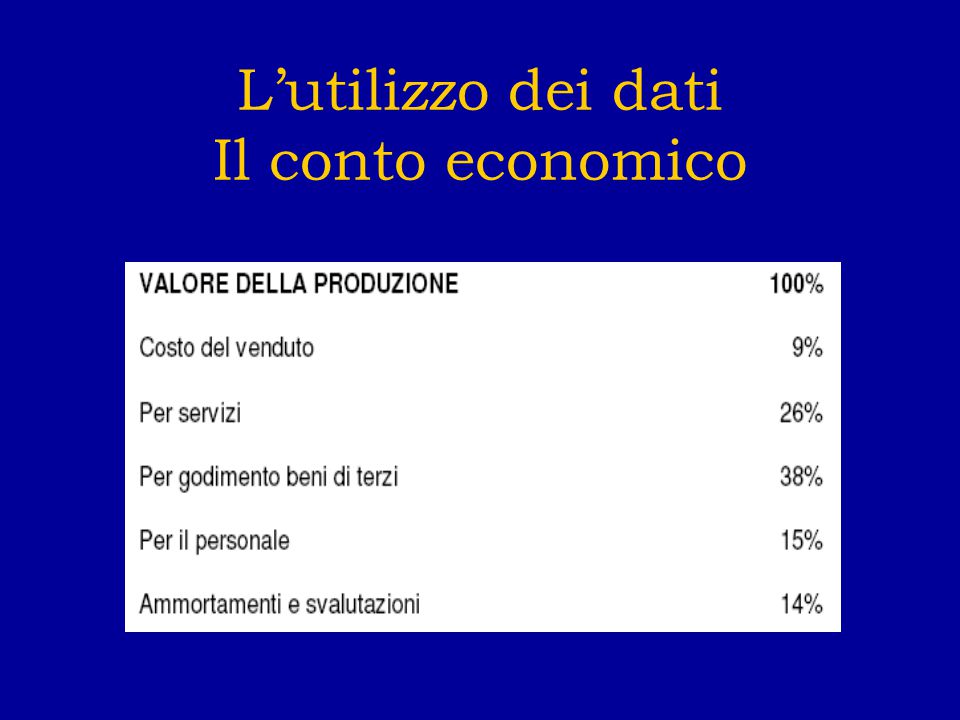

L’utilizzo dei dati Il conto economico

15

L’utilizzo dei dati Gli indici specifici

17

L’utilizzo dei dati Un esempio Attivo Fisso5871 Attivo Circolante 4229 Cap.Inv.100 Patrimonio Netto 27 Passività Consolidate 4028 Passività Correnti 3345 Valore della Produzione 100 M.O.L. Margine Operativo lordo 3149 Risultato Operativo 1119 Saldo Area Finanziaria - 3- 6 Risultato Lordo di Esercizio 1620

18

L’utilizzo dei dati Un esempio Anno N aziendaAnno N Settore* Var. Ricavi % N / N-1 M.O.L./V.d.P. M.O.L./V.d.P sostanziale RO.E. R.O.E. sostanziale R.O.I. R.O.I. sostanziale Rapp.di indebitamento Rapp.di indeb. sostanziale * Fonte “Indici di gestione ASSODIMI – ASSONOLO 2007”

19

L’utilizzo dei dati L’importanza dei dati sostanziali La riclassificazione tradizionale è fortemente influenzata dalle scelte nella modalità di finanziamento. La riclassificazione sostanziale depura i risultati dalle anomalie connesse alle differenti scelte di approvvigionamento di mezzi finanziari

20

L’utilizzo dei dati L’importanza dei dati sostanziali Ipotesi: Sono un’azienda che finanzia il parco macchine esclusivamente mediante leasing finanziario Scelgo contratti di durata minima per massimizzare i benefici fiscali. Ho tutti i contratti in corso. Conseguenze: A livello patrimoniale presenterò un quasi totale assenza di immobilizzazioni. A livello di conto economico avrò in primo luogo una sottostima del Risultato di Esercizio e del Margine Operativo Lordo

21

L’utilizzo dei dati L’importanza dei dati sostanziali Effetti sulle valutazioni Bancarie: Nei primi esercizi si avrà una sottovalutazione del patrimonio netto dovuta alle riserve latenti connesse all’accorciamento del periodo di ammortamento dei beni generato dal ricorso al leasing finanziario. Mancanza di patrimonio tangibile (immobilizzazioni materiali) Di contro avremo un effetto positivo dovuto ad una esposizione per difetto dell’indebitamento ed all’immagine di maggior elasticità della struttura dell’attivo. Nella determinazione del rating inciderà in modo fortemente negativo il basso livello del Risultato di esercizio e soprattutto del rapporto MOL/FATTURATO.

Di contro avremo un effetto positivo dovuto ad una esposizione per difetto dell’indebitamento ed all’immagine di maggior elasticità della struttura dell’attivo. Nella determinazione del rating inciderà in modo fortemente negativo il basso livello del Risultato di esercizio e soprattutto del rapporto MOL/FATTURATO..")

22

L’utilizzo dei dati L’importanza dei dati sostanziali Presentare dati che facciano comprendere i valori sostanziali degli indicatori economico-patrimoniali. Presentare dati relativi ad un campione omogeneo di aziende simili strutturati nello stesso modo. Consentirà ai terzi La possibilità di una valutazione più strettamente economica della società

23

Il Conto economico Valore della Produzione – Costi Esterni Costo utilizzo materie Costo per servizi Altri costi operativi Valore Aggiunto –Costi interni ( per il personale ) Margine Operativo Lordo (MOL/EBITDA) –Costi Interni ( per ammortamenti e svalutazioni ) Risultato Operativo

Margine Operativo Lordo (MOL/EBITDA) –Costi Interni ( per ammortamenti e svalutazioni ) Risultato Operativo")

24

Gli Indici Indici di Redditività –R.O.I. (Reddito Operativo/Cap. Investito) –R.O.E. (Reddito Netto/Mp) –R.O.S. (Reddito Operativo/Vendite) –M.O.L./Valore della Produzione –M.O.L./Capitale Investito

–R.O.E. (Reddito Netto/Mp) –R.O.S. (Reddito Operativo/Vendite) –M.O.L./Valore della Produzione –M.O.L./Capitale Investito.")

25

Gli Indici Indici di Liquidità –Margine di Tesoreria (L diff+imm - P corr ) –Capitale Circolante Netto (Ac- P corr ) –Indice di disponibilità (Ac/ P corr ) –Autofinanziamento degli Investimenti (Mp/Imm.nette)

–Capitale Circolante Netto (Ac- P corr ) –Indice di disponibilità (Ac/ P corr ) –Autofinanziamento degli Investimenti (Mp/Imm.nette)")

26

Gli Indici Indici di Solidità –Quoziente di indebitamento (P/Mp) –Autofinanziamento degli Investimenti o Indice di copertura primario (Mp/Imm.nette) –Rigidità del capitale di terzi (P corr / P cons ) –Costo del capitale di terzi (Oneri finanziari/Debiti finanziari)

–Autofinanziamento degli Investimenti o Indice di copertura primario (Mp/Imm.nette) –Rigidità del capitale di terzi (P corr / P cons ) –Costo del capitale di terzi (Oneri finanziari/Debiti finanziari)")

27

Indici specifici per il Noleggio –Reddito Operativo/Immobilizz. materiali Nette –Ricavi Tipici/Immobilizzazioni materiali Lorde –(Canoni Leasing+Ammortamenti)/Ricavi

/Ricavi.")

Presentazioni simili

.>")