Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La funzione finanza

2

Finanza aziendale Governo delle risorse di capitale dell’azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari

3

Gli ambiti della finanza aziendale

Il perimetro delle attività svolte dalla funzione finanziaria di un’impresa è estremamente variabile e dipende da alcuni fattori, ad esempio: dimensione dell’impresa; quotazione sul mercato borsistico; esposizione ai rischi finanziari; appartenenza ad un gruppo di imprese nazionale o internazionale.

4

Decisioni di politica finanziaria

Acquisizione di risorse Impiego di risorse Fonti Impieghi Complessa gestione dei flussi finanziari che interessano l’impresa

5

Decisioni di politica finanziaria

decisioni d’investimento; decisioni di finanziamento; pianificazione finanziaria; gestione dei rischi finanziari; gestione della liquidità; finanza straordinaria; supporto a decisioni di corporate governance.

6

Struttura degli investimenti

Investimenti point input – point output (es. titoli di stato); Investimenti point input – continuous output (es. acquisto di un macchinario); Investimenti continuous input – point output (es. produzione su commessa con pagamento finale in unica soluzione); Investimenti continuous input – continuous output.

; Investimenti point input – continuous output (es. acquisto di un macchinario); Investimenti continuous input – point output (es. produzione su commessa con pagamento finale in unica soluzione); Investimenti continuous input – continuous output.")

7

Tecniche di valutazione degli investimenti

Redditività dell’investimento; Pay-back period; VAN (Valore attuale netto); TIR (Tasso interno di rendimento).

; TIR (Tasso interno di rendimento).")

8

Redditività dell’investimento

Questa tecnica valuta la convenienza dell’investimento sulla base della redditività complessiva o annua Indice di redditività = Reddito complessivo / Totale esborsi Tasso medio annuale = Incasso medio annuo / Totale esborsi Incasso medio annuale = Totale incassi / Numero anni presi a riferimento

9

Valutazione di investimenti alternativi secondo la redditività dell’investimento

Periodo considerato Investimento A Investimento B Investimento C Esborsi Incassi 2000 5.000 1.000 - 2001 750 2002 2003 1.250 1.750 2004 1.500 2005 Totale (1) 6.500 6.000 6.250 Reddito complessivo (2) Incasso medio annuale (3) 1.083 1.041 Indice di redditività (2/1) 30% 20% 25% Tasso medio annuale (3/1) 21,6% 20,8%

Reddito complessivo (2) Incasso medio annuale (3) Indice di redditività (2/1) 30% 20% 25% Tasso medio annuale (3/1) 21,6% 20,8%")

10

Limiti Nella comparazione tra investimenti alternativi si prescinde dalla successione temporale con cui si verificheranno esborsi (investimenti) ed incassi. Si sottovalutano investimenti con minore redditività ma con tempo di recupero inferiore

ed incassi. Si sottovalutano investimenti con minore redditività ma con tempo di recupero inferiore.")

11

Esercitazione in aula L’impresa Alfa deve valutare la convenienza di due progetti di investimento. L’impresa prevede di sostenere gli esborsi e di ottenere gli incassi indicati in tabella. Comparando l’indice di redditività complessiva e il tasso medio annuale quale investimento sceglierà l’impresa? Periodo di riferimento Investimento A Investimento B Esborsi Incassi Anno 0 10.000 2.000 - Anno1 3.000 Anno 2 4.000 3.500 Anno 3 5.000 Totale 12.000 11.500

12

Esercitazione in aula Periodo di riferimento Investimento A

Investimento B Esborsi Incassi Anno 0 10.000 2.000 - Anno1 3.000 Anno 2 4.000 3.500 Anno 3 5.000 Totale 12.000 11.500 Investimento A Investimento B Indice di redditività 2.000 / = 0,2 = 20% 1.500 / = 0,15 = 15 %

13

Esercitazione in aula Periodo di riferimento Investimento A

Investimento B Esborsi Incassi Anno 0 10.000 2.000 - Anno1 3.000 Anno 2 4.000 3.500 Anno 3 5.000 Totale 12.000 11.500 Investimento A Investimento B Incasso medio ( )/4 = 3.000 ( )/4 = 2.875 Tasso medio annuale 3.000/ =0,3 =30% 2.875/ = 0,2875 = 28,75%

/4. = ( )/4. = Tasso medio annuale / =0,3 =30% 2.875/ = 0,2875 = 28,75%")

14

Pay-back period Misura l’arco di tempo entro cui gli incassi eguagliano gli esborsi E’ il periodo necessario ad un investimento per recuperare il capitale complessivamente impiegato. Valore segnaletico: esprime il grado di liquidità di un progetto

15

Pay-back period (segue)

Per questa tecnica è rilevante il tempo di esposizione al rischio di non recupero dell’investimento. CRITERIO DI SCELTA Investimenti con PBP inferiore ad uno standard Tra due investimenti quello con PBP minore Questa tecnica tiene conto implicitamente dell’onerosità del finanziamento dell’operazione. Un più rapido recupero dei fondi riduce i costi finanziari dando all’impresa la possibilità di dedicare in altre operazioni le risorse che si rendono disponibili.

16

Valutazione di investimenti alternativi secondo la tecnica payback

Periodo considerato Investimento A Investimento B Esborsi Incassi Flusso monetario cumulato Anno 2000 3.000 1.500 -1.500 1.000 -2.000 Anno 2001 - -1.000 Anno 2002 +1.000 Anno 2003 2.000 +2.000 Totale 4.000 5.000 Periodo di recupero Due anni Tre anni CRITERIO DI SCELTA Tra due investimenti quello con PBP minore

17

Limiti Non considera la redditività dell’investimento;

Non considera il valore del tempo, quindi, non discrimina i flussi sulla base della loro successione temporale (equivale ad ipotizzare r = 0%); Non considera i flussi di cassa oltre il periodo di backing. Quindi discrimina gli investimenti a più lunga produttività (es. investimenti di ricerca e sviluppo); Alcuni autori sostengono che il pay-back period sia un buon criterio per discriminare il grado di rischio degli investimenti in un contesto economico che evidenzia una progressiva contrazione della durata dei cicli di vita dei prodotti.

; Non considera i flussi di cassa oltre il periodo di backing. Quindi discrimina gli investimenti a più lunga produttività (es. investimenti di ricerca e sviluppo); Alcuni autori sostengono che il pay-back period sia un buon criterio per discriminare il grado di rischio degli investimenti in un contesto economico che evidenzia una progressiva contrazione della durata dei cicli di vita dei prodotti.")

18

ESERCIZIO L’impresa Gamma prevede di realizzare i seguenti volumi annui di produzione e vendita di un nuovo prodotto (durata prevista del ciclo di vita: 3 anni) Il prezzo di vendita è fissato a 4 Euro per unità mentre i costi variabili sono pari a 1,5 Euro per unità. L’investimento iniziale da sostenere nell’anno 2000 è pari a 500 Euro e la vita economica è di 3 anni. Definire il pay-back period dell’investimento Anno Quantità Vendute 2001 100 2002 150 2003 200

Il prezzo di vendita è fissato a 4 Euro per unità mentre i costi variabili sono pari a 1,5 Euro per unità. L’investimento iniziale da sostenere nell’anno 2000 è pari a 500 Euro e la vita economica è di 3 anni. Definire il pay-back period dell’investimento. Anno. Quantità Vendute")

19

Pay Back Period si raggiunge nel corso dell’anno 2002.

ESERCIZIO (segue) Investimento Anno FCE FCU FCN FCC 2000 -500 2001 400 -150 250 -250 2002 600 -225 375 125 2003 800 -300 500 625 FCU = CVx quantità FCE = prezzo x quantità Pay Back Period si raggiunge nel corso dell’anno 2002.

Investimento. Anno. FCE. FCU. FCN. FCC FCU = CVx quantità. FCE = prezzo x quantità. Pay Back Period si raggiunge nel corso dell’anno")

20

Il pay-back period è pari

ESERCIZIO (segue) Pay Back Period si raggiunge nel corso del 2002 Anno FCE FCU FCN FCC 2000 -500 2001 400 -150 250 -250 2002 600 -225 375 125 2003 800 -300 500 625 Il pay-back period è pari a due anni e 8 mesi. 250 : X = 375 : 360 250 * 360 / 375 = 240 gg 240/30 = 8 mesi

Pay Back Period si raggiunge nel corso del Anno. FCE. FCU. FCN. FCC Il pay-back period è pari. a due anni e. 8 mesi. 250 : X = 375 : * 360 / 375 = 240 gg. 240/30 = 8 mesi.")

21

Esercitazione in aula Definire il pay-back period dell’investimento

Anno FCN 2003 -7.500 2004 1.500 2005 3.500 2006 6.500 Definire il pay-back period dell’investimento

22

Esercitazione in aula (segue)

Anno FCN FCC 2003 -7.500 2004 1.500 -6000 2005 3.500 -2.500 2006 6.500 4.000 Il Pay Back Period si raggiunge nel corso dell’esercizio 2006. 2500 : X = 6500 : 360 (2500*360)/6500 = 138,46 138,46/30= 4,61 0,61*30= 18,3 Il Pay Back Period sarà pari a 3 anni, 4 mesi e (circa) 18 giorni.

/6500 = 138, ,46/30= 4,61. 0,61*30= 18,3. Il Pay Back Period sarà pari a 3 anni, 4 mesi e (circa) 18 giorni.")

23

Seconda lezione La funzione finanza

24

VAN (Valore Attuale Netto)

VAN o NPV acronimo di Net Present Value Obiettivo: selezionare i progetti che sono in grado di creare valore per gli azionisti Attualizzazione dei flussi di cassa generati dal progetto Un progetto è economico se il valore attuale dei flussi di cassa generati dal progetto è superiore all’investimento iniziale

25

Radici del VAN: elementi di matematica finanziaria

Il valore futuro di un capitale presente investito a un tasso di interesse composto per n anni: dove: Cn = capitale (o montante) futuro all’anno n; C0 = capitale all’anno 0; r = tasso di interesse; n = numero di anni dell’investimento.

futuro all’anno n; C0 = capitale all’anno 0; r = tasso di interesse; n = numero di anni dell’investimento.")

26

Radici del VAN: elementi di matematica finanziaria

Dalla formula del montante Possiamo ricavare quella del valore attuale di un capitale

27

Il Valore attuale di un flusso di cassa

Se il flusso di cassa è costante, si dimostra che la Rendita Perpetua sarà data da

28

Il Valore attuale di un flusso di cassa (segue)

Per utilizzare il VAN come metodo di valutazione dei progetti di investimento è necessario: stimare i flussi di cassa; stimare il tasso di attualizzazione.

29

La determinazione dei flussi di cassa di un progetto di investimento

(+) Ricavi differenziali (-) Costi differenziali = M.O.L. (Margine operativo lordo) - Ammortamenti differenziali = R.O. (Reddito operativo) (-) Imposte = R.O.N. (reddito operativo al netto delle imposte) (+) Ammortamenti differenziali = M.O.L. al netto delle imposte +/- decrementi/incrementi di CCN +/- disinvestimenti/investimenti in capitale fisso Flussi di cassa totali

Ricavi differenziali (-) Costi differenziali = M.O.L. (Margine operativo lordo) - Ammortamenti differenziali = R.O. (Reddito operativo) (-) Imposte = R.O.N. (reddito operativo al netto delle imposte) (+) Ammortamenti differenziali = M.O.L. al netto delle imposte +/- decrementi/incrementi di CCN +/- disinvestimenti/investimenti in capitale fisso Flussi di cassa totali")

30

La determinazione del costo medio ponderato del capitale

Re = costo del capitale netto Rd(1-t) = costo del debito al netto del risparmio fiscale E/(D+E) = peso del capitale netto come fonte di finanziamento D/(D+E) = peso del debito come fonte di finanziamento Rf = tasso di interesse su titoli privi di rischio β = beta o misura del rischio sistematico (non diversificabile) (Rm-Rf) = premio per il rischio sistematico o di mercato

= costo del debito al netto del risparmio fiscale. E/(D+E) = peso del capitale netto come fonte di finanziamento. D/(D+E) = peso del debito come fonte di finanziamento. Rf = tasso di interesse su titoli privi di rischio. β = beta o misura del rischio sistematico (non diversificabile) (Rm-Rf) = premio per il rischio sistematico o di mercato.")

31

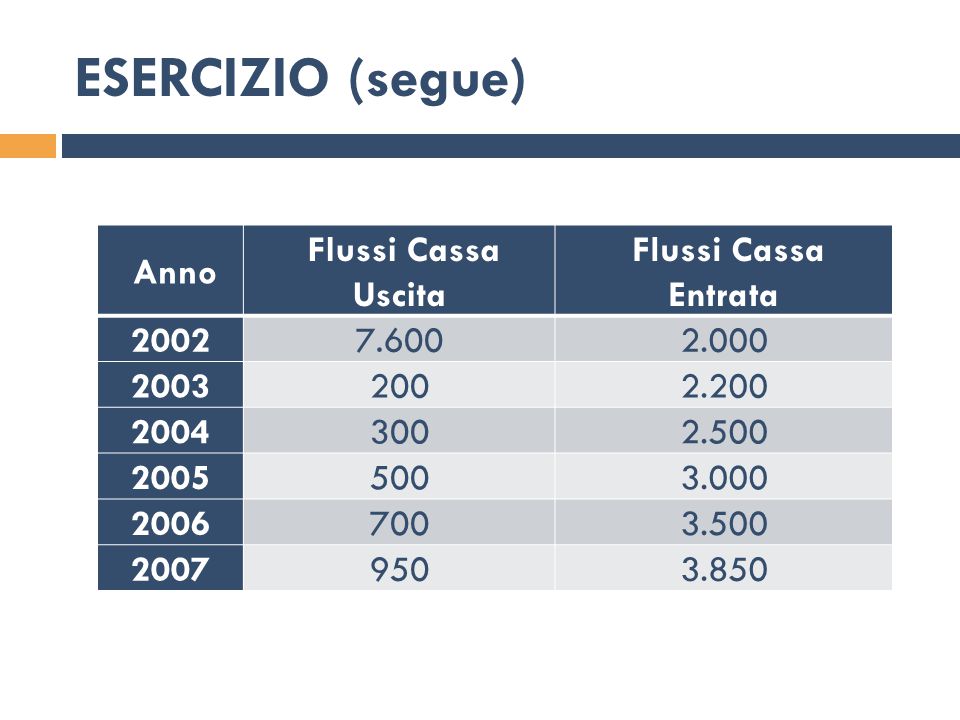

ESERCIZIO Un’impresa compra un macchinario al prezzo di Euro ipotizzando una vita utile pari a 6 anni. In tale periodo si stima che il tasso d’interesse (di attualizzazione) sia del 15% e sono previsti i seguenti flussi di cassa.

sia del 15% e sono previsti i seguenti flussi di cassa.")

32

ESERCIZIO (segue) Anno Flussi Cassa Uscita Entrata 2002 7.600 2.000

2003 200 2.200 2004 300 2.500 2005 500 3.000 2006 700 3.500 2007 950 3.850

33

Anno F.C. Uscita F. C. Entrata F. C. Netti Flussi Cassa Attualizzati (15%) 2002 7.600 2.000 -5.600 2003 200 2.200 1.739,13 2004 300 2.500 1.663,51 2005 500 3.000 1.643,79 2006 700 3.500 2.800 1.600,09 2007 950 3.850 2.900 1.441,81

34

Esercitazione in aula Nell’anno 2003, al fine di ammodernare il sistema produttivo dell’impresa Eta Beta srl, il direttore di produzione deve scegliere l’adozione di due tecnologie alternative caratterizzate dai seguenti flussi di cassa.

35

Esercitazione in aula Tecnologia A Tecnologia B Anno FCU FCE 2003

10.000 2.500 2004 3.500 5.000 2005 7.000 2006 Tecnologia B Anno FCU FCE 2003 15.000 5.500 2004 4.000 5.000 2005 9.000 2006 12.000

36

Esercitazione in aula Qual è il Valore Attuale Netto degli investimenti al tasso di valutazione del 10%? Quale tecnologia l’impresa sceglierà di finanziare?

37

Soluzione Tecnologia A

Anno FCU FCE Flussi Cassa Netti Flussi Cassa Attualizzati (10%) 2003 10.000 2.500 -7.500 -7.500,00 2004 3.500 5.000 1.500 1.363,64 2005 7.000 2.892,56 2006 6.500 4.883,54 VAN 1.639,74

, , , ,54. VAN ,74.")

38

Soluzione Tecnologia B

Anno FCU FCE Flussi Cassa Netti Flussi Cassa Attualizzati (10%) 2003 15.000 5.500 -9.500 -9.500,00 2004 4.000 5.000 1.000 909,09 2005 9.000 4.132,23 2006 12.000 8.000 6.010,52 VAN 1.551,84

, , , ,52. VAN ,84.")

39

Soluzione Van Tecnologia A 1.639,74 VAN Tecnologia B 1.551,84 Poiché VAN associato alla tecnologia A è maggiore del VAN associato alla tecnologia B, l’impresa sceglierà di adottare la tecnologia A.

40

TIR (Tasso interno di Rendimento)

Il tasso interno di rendimento di un progetto è quel tasso che rende il valore attuale netto dei flussi di cassa netti del progetto uguale a zero

41

TIR (Tasso interno di Rendimento)

CRITERIO DI SCELTA: la convenienza dell’investimento dipende dalla differenza col tasso da pagare per reperire il finanziamento; tra due investimenti si sceglie quello che presenta un TIR più elevato

42

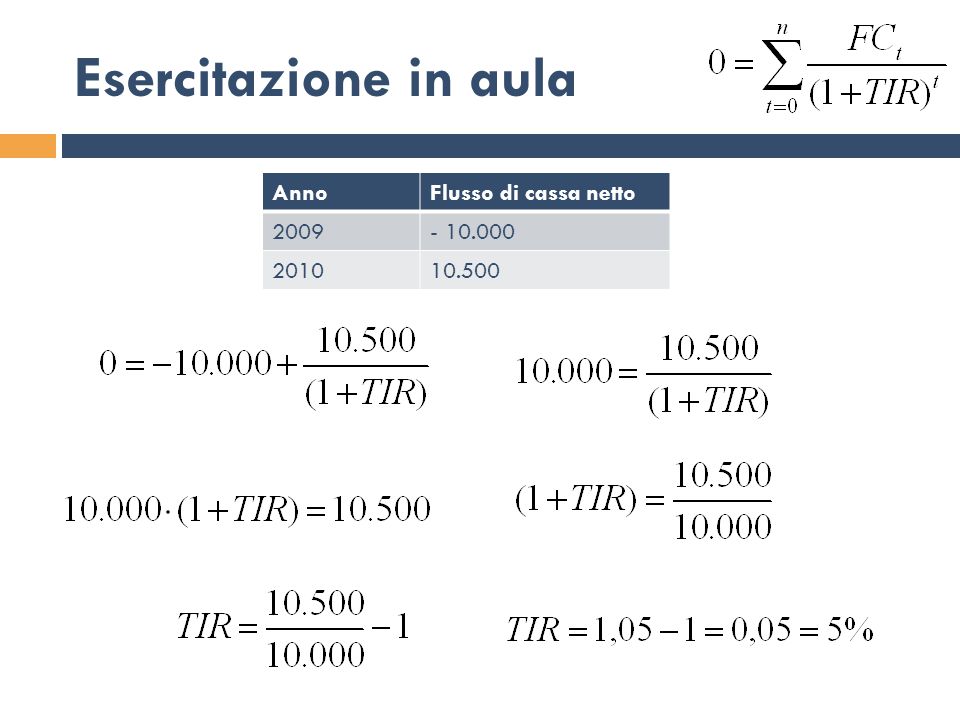

Esercizio Si calcoli il Tasso Interno di Rendimento di un investimento di durata due anni che genera i seguenti flussi di cassa netti Anno Flusso di cassa netto 2009 -2.000 2010 2.200

43

Limiti della criterio basato sul TIR

Difficoltà di calcolo e risoluzione per tentativi con un processo iterativo (superabile tramite i fogli di calcolo elettronici); Possibilità che l’equazione presenti più soluzioni ; Non additività del metodo, vale a dire il TIR del progetto A+B non può essere ottentuto sommando il TIR di A e il TIR di B.

; Possibilità che l’equazione presenti più soluzioni ; Non additività del metodo, vale a dire il TIR del progetto A+B non può essere ottentuto sommando il TIR di A e il TIR di B.")

44

Esercitazione in aula Si calcoli il Tasso Interno di Rendimento di un investimento di durata due anni che genera i seguenti flussi di cassa netti Anno Flusso di cassa netto 2009 2010 10.500

45

Esercitazione in aula Anno Flusso di cassa netto 2009 - 10.000 2010

10.500

46

Considerazioni conclusive

La valutazione della convenienza economica attraverso queste tecniche prescinde dalle valutazioni di convenienza strategica e/o di mercato di un investimento e dalla possibilità che tali investimenti abbiano influenza su altre opportunità d’investimento (sinergie)

")

Presentazioni simili

>")