Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Novità per lavoratori ed aziende

Pensioni 2015 Novità per lavoratori ed aziende 10 marzo 2015 Paolo Torazza 1 1 1 1 1

2

2 2 2 2 2

3

Novità previdenziali Legge Stabilità 2015

Penalizzazione pensione anticipata (art. 1, comma 113) Benefici per esposizione amianto (art. 1, comma 112) Previdenza complementare (art. 1, comma ) TFR in busta paga (art. 1 commi 26-34) Importo pensioni con quota contributiva (art. 1, comma ) 3 3 3 3 3

Benefici per esposizione amianto (art. 1, comma 112) Previdenza complementare (art. 1, comma ) TFR in busta paga (art. 1 commi 26-34) Importo pensioni con quota contributiva (art. 1, comma )")

4

Penalizzazione pensione anticipata (art. 1, comma 113)

Riforma Monti-Fornero (L. n. 214/2011) dal 1 gennaio 2012 riduzione percentuale del trattamento per coloro che accedono alla pensione anticipata con il sistema misto e con un’età inferiore a 62 anni (cd. «penalizzazione»). 4 4 4 4 4

dal 1 gennaio riduzione percentuale del trattamento per coloro che accedono alla pensione anticipata con il sistema misto e con un’età inferiore a 62 anni (cd. «penalizzazione»)")

5

Penalizzazione pensione anticipata (art. 1, comma 113)

Articolo 24, comma 10, terzo e quarto periodo (L. 214/2011) la riduzione è pari all’1% annuo per i primi due anni mancanti ai 62 (accesso a pensione dai 60 ai 62 anni) sale al 2% per ogni ulteriore anno di anticipo qualora si scelga di andare in pensione con un’età inferiore a 60 anni. 5 5 5 5 5

la riduzione è pari all’1% annuo per i primi due anni mancanti ai 62 (accesso a pensione dai 60 ai 62 anni) sale al 2% per ogni ulteriore anno di anticipo qualora si scelga di andare in pensione con un’età inferiore a 60 anni")

6

Penalizzazione pensione anticipata (art. 1, comma 113)

la decurtazione si applica alla sola quota retributiva della pensione, quindi : alla quota di pensione calcolata sull’anzianità contributiva maturata alla data del , per coloro che abbiano raggiunto al un numero di contributi pari o superiore a 18 anni; alla quota di pensione calcolata sull’anzianità contributiva maturata alla data del , per coloro che alla medesima data abbiano un numero di contributi inferiore a 18 anni. 6 6 6 6 6

7

Penalizzazione pensione anticipata (art. 1, comma 113)

L’importo della pensione penalizzata non sarà ripristinato per intero al raggiungimento del 62° anno di età, ma resterà quello liquidato inizialmente, incrementato soltanto della perequazione annuale prevista per adeguare i trattamenti pensionistici al costo della vita. 7 7 7 7 7

8

Penalizzazione pensione anticipata (art. 1, comma 113)

Art. 6, comma 2 - quater, D. L. n. 216/2011 (convertito con Legge n. 14/2012) ha sospeso l'applicazione della penalizzazione nei confronti dei lavoratori che maturino il requisito contributivo per il diritto alla pensione anticipata entro il 31 dicembre 2017. 8 8 8 8 8

ha sospeso l applicazione della penalizzazione nei confronti dei lavoratori che maturino il requisito contributivo per il diritto alla pensione anticipata entro il 31 dicembre")

9

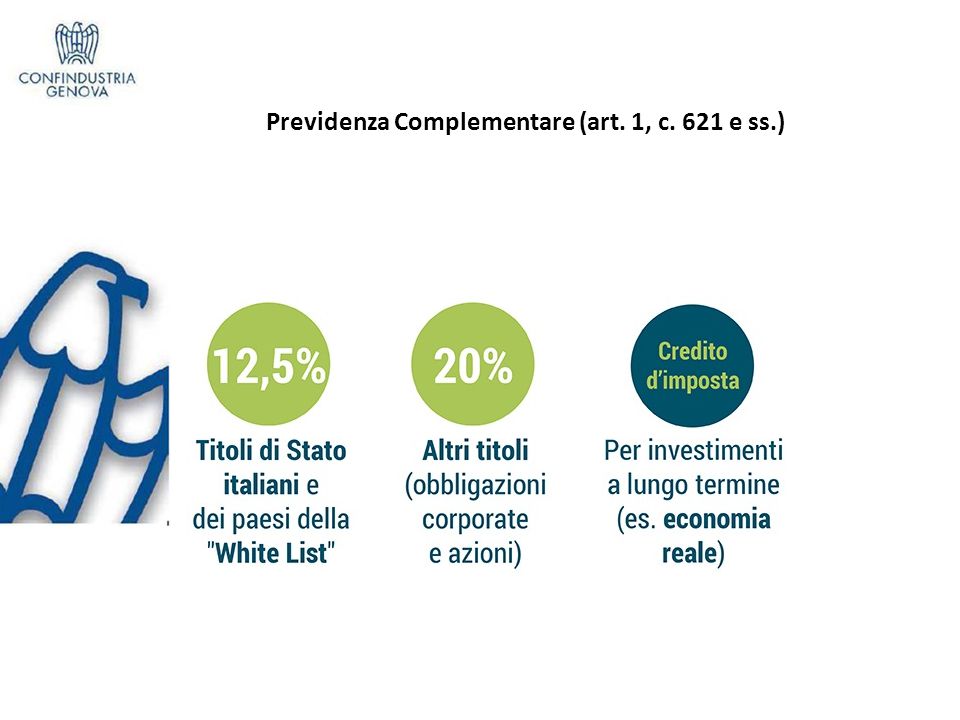

Penalizzazione pensione anticipata (art. 1, comma 113)

Art. 6, comma 2 - quater, D. L. n. 216/2011 (convertito con Legge n. 14/2012) la riduzione percentuale dei trattamenti pensionistici, non si applica, limitatamente ai soggetti che maturano il requisito di anzianità contributiva previsto entro il , qualora la predetta anzianità contributiva derivi esclusivamente da: prestazione effettiva di lavoro; periodi di astensione obbligatoria per maternità; assenze per l’assolvimento degli obblighi di leva, per infortunio, per malattia e di Cassa integrazione guadagni ordinaria. 9 9 9 9 9

la riduzione percentuale dei trattamenti pensionistici, non si applica, limitatamente ai soggetti che maturano il requisito di anzianità contributiva previsto entro il , qualora la predetta anzianità contributiva derivi esclusivamente da: prestazione effettiva di lavoro; periodi di astensione obbligatoria per maternità; assenze per l’assolvimento degli obblighi di leva, per infortunio, per malattia e di Cassa integrazione guadagni ordinaria")

10

Penalizzazione pensione anticipata (art. 1, comma 113)

Norme successive hanno aggiunto cause di assenza che consentono di maturare la pensione anticipata senza penalizzazioni L. n. 125/2013 assenze per donazione di sangue e emocomponenti (art. 8, comma 1, L. n. 219/2005) congedi parentali di maternità e paternità (TU D.Lgs. n. 151/2001). L. n. 147/2013 (art. 1, comma 493) permessi e ai congedi handicap previsti dalla legge n. 104/1992 (art. 33) ossia i permessi orari e mensili previsti per l’assistenza dei portatori di handicap, sia quelli fruiti direttamente dal lavoratore dipendente sia quelli utilizzati dai familiari. 10 10 10 10 10

congedi parentali di maternità e paternità (TU D.Lgs. n. 151/2001). L. n. 147/2013 (art. 1, comma 493) permessi e ai congedi handicap previsti dalla legge n. 104/1992 (art. 33) ossia i permessi orari e mensili previsti per l’assistenza dei portatori di handicap, sia quelli fruiti direttamente dal lavoratore dipendente sia quelli utilizzati dai familiari")

11

Penalizzazione pensione anticipata (art. 1, comma 113)

Messaggio INPS n del , punto 4) Le pensioni liquidate prima di tali date con penalizzazione dovuta alla presenza dei suddetti periodi possono essere ricalcolate a seguito di una richiesta di riesame rivolta all’Istituto di previdenza. 11 11 11 11 11

Le pensioni liquidate prima di tali date con penalizzazione dovuta alla presenza dei suddetti periodi possono essere ricalcolate a seguito di una richiesta di riesame rivolta all’Istituto di previdenza")

12

Penalizzazione pensione anticipata (art. 1, comma 113)

Conseguenze L'elencazione è stata ritenuta tassativa e non passibile di interpretazioni estensive sia dal Ministero del lavoro (nota del ) che dal MEF (nota del 25 settembre 2013). Unica possibilità di eludere la penalizzazione era quella di posticipare il pensionamento proseguendo l’attività lavorativa per un periodo pari a quello da dover escludere ai fini della disapplicazione della penalizzazione stessa. Raggiungere quindi i requisiti pensionistici minimi escludendo i periodi di non effettiva prestazione lavorativa non ricompresi nell’elencazione contenuta nella legge. 12 12 12 12 12

che dal MEF (nota del 25 settembre 2013). Unica possibilità di eludere la penalizzazione era quella di posticipare il pensionamento proseguendo l’attività lavorativa per un periodo pari a quello da dover escludere ai fini della disapplicazione della penalizzazione stessa. Raggiungere quindi i requisiti pensionistici minimi escludendo i periodi di non effettiva prestazione lavorativa non ricompresi nell’elencazione contenuta nella legge")

13

Penalizzazione pensione anticipata (art. 1, comma 113)

Art. 1, comma 113, Legge n. 190/2014 Con effetto sui trattamenti pensionistici decorrenti dal 1° gennaio 2015, il secondo periodo del comma 2-quater dell’art. 6 Legge 14/2012, e successive modificazioni, è sostituito dal seguente: «Le disposizioni di cui all’articolo 24, comma 10, terzo e quarto periodo, del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, in materia di riduzione percentuale dei trattamenti pensionistici, non trovano applicazione limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017». 13 13 13 13 13

14

Penalizzazione pensione anticipata (art. 1, comma 113)

Per effetto delle modifiche introdotte dalla Legge di Stabilità 2015, la predetta sospensione opera ora nei seguenti termini: pensioni anticipate liquidate con decorrenza ricompresa entro il l’esclusione dalla penalizzazione opera soltanto a condizione che l’anzianità contributiva minima richiesta sia stata maturata considerando solo contribuzione derivante da «prestazione effettiva di lavoro», includendo ulteriori periodi tassativamente indicati dalla norma: astensione obbligatoria per maternità, servizio militare, malattia, infortunio e CIGO, permessi donazione sangue ed emocomponenti, congedi parentali di maternità e paternità ex D.Lgs. n. 151/2001, contribuzione da riscatto ex art. 13, legge n. 1338/1962, periodi di effettiva prestazione lavorativa derivanti da totalizzazione estera, ferie, congedi e permessi per handicap ex art. 33, legge n. 104/1992; per le pensioni anticipate da liquidarsi con decorrenza dall’ (e beninteso limitatamente a requisiti maturati entro il ), l’esclusione dalla penalizzazione opera invece in ogni caso e a prescindere dalla tipologia di contribuzione attraverso la quale viene maturato il diritto. requisiti maturati dal 2018: le pensioni anticipate liquidate prima del 62° anno di età saranno assoggettate a penalizzazione senza alcuna eccezione. 14 14 14 14 14

, l’esclusione dalla penalizzazione opera invece in ogni caso e a prescindere dalla tipologia di contribuzione attraverso la quale viene maturato il diritto. requisiti maturati dal 2018: le pensioni anticipate liquidate prima del 62° anno di età saranno assoggettate a penalizzazione senza alcuna eccezione")

15

Penalizzazione pensione anticipata (art. 1, comma 113)

Messaggio INPS n. 417 del l'Istituto fornisce l'indicazione alle proprie sedi di non decurtare l'importo delle pensioni anticipate liquidate a decorrere dal 1 gennaio 2015. «con effetto sulle pensioni anticipate nel sistema misto decorrenti dal 1º gennaio 2015, limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, le Sedi avranno cura di non applicare le disposizioni in materia di riduzione percentuale della pensione anticipata». 15 15 15 15 15

16

Penalizzazione pensione anticipata (art. 1, comma 113)

La “liberalizzazione” generale riguarda le sole pensioni aventi decorrenza dal 1° gennaio 2015. La penalizzazione rimane nei confronti delle situazioni pregresse, le circa 25mila pensioni anticipate già liquidate con penalizzazione entro il 2014 (che tali permarranno). 16 16 16 16 16

")

17

Penalizzazione pensione anticipata (art. 1, comma 113)

Considerazioni Tempus regit actum [ogni atto è regolato dalla legge del tempo in cui esso si verifica]. Principio di irretroattività (la norma giuridica non si applica a fatti o rapporti sorti prima che la medesima entrasse in vigore) e di non ultrattività della legge (la norma giuridica non si applica a fatti verificatisi dopo la sua estinzione). Sembra tuttavia poco equo che alcuni trattamenti debbano mantenere per sempre la riduzione applicata in forza di una disposizione successivamente abrogata dal legislatore. 17 17 17 17 17

e di non ultrattività della legge (la norma giuridica non si applica a fatti verificatisi dopo la sua estinzione). Sembra tuttavia poco equo che alcuni trattamenti debbano mantenere per sempre la riduzione applicata in forza di una disposizione successivamente abrogata dal legislatore")

18

Penalizzazione pensione anticipata (art. 1, comma 113)

Considerazioni Esiste la possibilità di richiedere un ricalcolo delle pensioni, quanto meno dal 2015 in poi, vista la disapplicazione a decorrere da quella data della riduzione degli importi ? Il legislatore afferma espressamente che la norma sospensiva produce effetto sui trattamenti pensionistici decorrenti dal 1º gennaio 2015 e quindi l'interpretazione letterale della nuova disposizione non prevede il ricalcolo le pensioni già assoggettate in passato a penalizzazione. 18 18 18 18 18

19

Benefici pensionistici esposizione amianto (art. 1, c 112)

Art. 13 comma 8 Legge n. 257/1992 prevede in caso di esposizione ad amianto per un periodo superiore a dieci anni, la moltiplicazione ai fini pensionistici per il coefficiente 1,5 dell’intero periodo lavorativo soggetto all’assicurazione obbligatoria Inail per esposizione all’amianto. Art. 47 Legge 326/2003 ha disposto la riduzione del coefficiente ad 1,25 e la sua applicazione ai soli fini della determinazione dell’importo delle prestazione e non per la maturazione del diritto di accesso alle medesime. 19 19 19 19 19

20

Benefici pensionistici esposizione amianto (art. 1, c 112)

112. Ai fini del conseguimento delle prestazioni pensionistiche da parte dei lavoratori attualmente in servizio, con effetto dal 1° gennaio 2015, senza corresponsione di ratei arretrati, non si tiene conto dei provvedimenti di annullamento delle certificazioni rilasciate dall’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (Inail) per il conseguimento dei benefìci di cui all’articolo 13, comma 8, della legge 27 marzo 1992, n. 257, e successive modificazioni, salvo il caso di dolo dell’interessato accertato in via giudiziale con sentenza definitiva. (omissis) 20 20 20 20 20

per il conseguimento dei benefìci di cui all’articolo 13, comma 8, della legge 27 marzo 1992, n. 257, e successive modificazioni, salvo il caso di dolo dell’interessato accertato in via giudiziale con sentenza definitiva. (omissis)")

21

Benefici pensionistici esposizione amianto (art. 1, c 112)

La norma dispone che con effetto dal 1° gennaio 2015 (senza efficacia retroattiva e pertanto senza corresponsione di arretrati). non si tiene conto dei provvedimenti di revoca delle certificazioni rilasciate dall’INAIL per il conseguimento dei benefici pensionistici derivanti dall’esposizione ad amianto. salvo i casi di dolo dell’interessato accertato in via giudiziale con sentenza definitiva. 21 21 21 21 21

. non si tiene conto dei provvedimenti di revoca delle certificazioni rilasciate dall’INAIL per il conseguimento dei benefici pensionistici derivanti dall’esposizione ad amianto. salvo i casi di dolo dell’interessato accertato in via giudiziale con sentenza definitiva")

22

Benefici pensionistici esposizione amianto (art. 1, c 112)

Platea di soggetti coinvolti Il provvedimento vale per tutti i lavoratori destinatari di un provvedimento di revoca. Lavoratori in servizio nel momento di entrata in vigore della Legge ( ). In passato, analoghi provvedimenti avevano circoscritto la validità di tali certificazioni ad alcune tipologie di lavoratori (cessati per mobilità, oppure titolari di prestazioni straordinarie a carico dei fondi di solidarietà o autorizzati alla prosecuzione volontaria della contribuzione). 22 22 22 22 22

. In passato, analoghi provvedimenti avevano circoscritto la validità di tali certificazioni ad alcune tipologie di lavoratori (cessati per mobilità, oppure titolari di prestazioni straordinarie a carico dei fondi di solidarietà o autorizzati alla prosecuzione volontaria della contribuzione)")

23

Benefici pensionistici esposizione amianto (art. 1, c 112)

Circolare INPS n. 51 del 26 febbraio 2015. Tale provvedimento era atteso da lavoratori e patronati in quanto esistono alcuni aspetti critici della norma, che tuttavia non sono stati chiariti. 23 23 23 23 23

24

Benefici pensionistici esposizione amianto (art. 1, c 112)

Procedimenti in sede civile con relativa soccombenza del lavoratore La salvaguardia introdotta con l'art. 1, comma 112, L. n. 190/2014 si applica anche a favore dei lavoratori eventualmente risultati soccombenti in sede civile con sentenza passata in giudicato ? Se il procedimento civile non si è ancora chiuso con una sentenza definitiva che accerti la mancata esposizione all'amianto, vi dovrebbe essere ancora la possibilità per il lavoratore di essere ammesso alla salvaguardia. In caso di soccombenza del lavoratore passata in giudicato, l'art del codice civile dispone “L'accertamento contenuto nella sentenza passata in giudicato fa stato a ogni effetto tra le parti, i loro eredi o aventi causa”. 24 24 24 24 24

25

Benefici pensionistici esposizione amianto (art. 1, c 112)

Destinatari Esclusione dei soggetti cessati ed attualmente privi di trattamento pensionistico. La circolare ribadisce che destinatari delle disposizioni di cui al comma 112 sono i lavoratori in servizio al 1° gennaio 2015. Conseguentemente, la disposizione si applica ai lavoratori in forza, anche se sospesi per effetto del godimento di ammortizzatori sociali, e non a quelli a vario titolo cessati. 25 25 25 25 25

26

Benefici pensionistici esposizione amianto (art. 1, c 112)

Annullamenti futuri della certificazione La disposizione fa riferimento ad annullamenti pregressi della certificazione verificatisi antecedentemente al 1 gennaio 2015. Pertanto, secondo l'interpretazione letterale della norma, i destinatari di eventuali provvedimenti di annullamento successivi non potranno beneficiare della salvaguardia. 26 26 26 26 26

27

Previdenza Complementare (art. 1, c. 621 e ss.)

La previdenza complementare è stato interessata da due novità introdotte dalla legge n. 190/2014. Una prima modifica ha un effetto diretto sull'istituto, riguardando l’innalzamento dell’aliquota relativa all’imposta sostitutiva sui rendimenti. La seconda disposizione, ha un effetto indiretto, in conseguenza della possibilità di destinare in busta paga il TFR già devoluto ad un fondo pensione. 27 27 27 27 27

28

Previdenza Complementare (art. 1, c. 621 e ss.)

28 28 28 28

29

Previdenza Complementare (art. 1, c. 621 e ss)

Innalzamento aliquota (comma 621) Si modifica il 1° comma dell’art. 17, D.Lgs. n. 252/2005, con innalzamento al 20% dell’imposta sostitutiva delle imposte sui redditi che si applica sul risultato netto maturato in ciascun periodo d’imposta. La circolare Agenzia Entrate n. 2/2015 chiarisce che aumento della tassazione riguarda tutte le forme di previdenza complementare: fondi pensione a contribuzione definita (certa l'entità dei contributi ma non l’entità della prestazione); fondi pensione a prestazione definita (certa l'entità della prestazione, ma l’entità dei contributi varia a seconda delle esigenze del gestore del fondo), comprese le forme pensionistiche individuali e i cosiddetti “vecchi fondi pensione”. Tale imposta, originariamente pari all’11%, aveva subito una prima modifica dalla Legge n. 89/2014, che aveva elevato l'aliquota all’11,5% per l’anno 2014. 29 29 29 29 29

Si modifica il 1° comma dell’art. 17, D.Lgs. n. 252/2005, con innalzamento al 20% dell’imposta sostitutiva delle imposte sui redditi che si applica sul risultato netto maturato in ciascun periodo d’imposta. La circolare Agenzia Entrate n. 2/2015 chiarisce che aumento della tassazione riguarda tutte le forme di previdenza complementare: fondi pensione a contribuzione definita (certa l entità dei contributi ma non l’entità della prestazione); fondi pensione a prestazione definita (certa l entità della prestazione, ma l’entità dei contributi varia a seconda delle esigenze del gestore del fondo), comprese le forme pensionistiche individuali e i cosiddetti vecchi fondi pensione . Tale imposta, originariamente pari all’11%, aveva subito una prima modifica dalla Legge n. 89/2014, che aveva elevato l aliquota all’11,5% per l’anno")

30

Previdenza Complementare (art. 1, c. 621 e ss)

Investimenti in Titoli di Stato (comma 622) Il comma 622 della legge di stabilità 2015 ha modificato le regole per determinare la base imponibile su cui applicare l’imposta sostitutiva, per tenere conto degli investimenti effettuati dai fondi pensione in titoli del debito pubblico, i cui redditi scontano l’aliquota agevolata nella misura del 12,50%. Per non penalizzare fiscalmente questo tipo di investimenti, i redditi dei titoli di Stato concorrono alla formazione della base imponibile nella misura del 62,50%. I redditi che hanno questo trattamento di favore sono: obbligazioni e altri titoli del debito pubblico ex art. 31, DPR 601/1973; obbligazioni emesse dagli Stati inclusi nella cosiddetta «white list». 30 30 30 30 30

Il comma 622 della legge di stabilità 2015 ha modificato le regole per determinare la base imponibile su cui applicare l’imposta sostitutiva, per tenere conto degli investimenti effettuati dai fondi pensione in titoli del debito pubblico, i cui redditi scontano l’aliquota agevolata nella misura del 12,50%. Per non penalizzare fiscalmente questo tipo di investimenti, i redditi dei titoli di Stato concorrono alla formazione della base imponibile nella misura del 62,50%. I redditi che hanno questo trattamento di favore sono: obbligazioni e altri titoli del debito pubblico ex art. 31, DPR 601/1973; obbligazioni emesse dagli Stati inclusi nella cosiddetta «white list»")

31

Previdenza Complementare (art. 1, c. 621 e ss)

Applicazione (comma 624) Le norme di cui ai commi 621 e 622 si applicano dal periodo d’imposta successivo al periodo in corso al In deroga all’art. 3, L. n. 212/2012, la quale prevede che «le disposizioni tributarie non hanno effetto retroattivo», il 2° periodo del comma 624 dispone che incremento dell’aliquota e la rideterminazione della base imponibile hanno tuttavia attuazione con riferimento al periodo d’imposta in corso al , sia pure con modalità “mitigata” volta a evitare che l’incremento d’imposta riguardi anche i rendimenti già inclusi nelle posizioni oggetto di riscatto nel corso dell’anno. 31 31 31 31 31

Le norme di cui ai commi 621 e 622 si applicano dal periodo d’imposta successivo al periodo in corso al In deroga all’art. 3, L. n. 212/2012, la quale prevede che «le disposizioni tributarie non hanno effetto retroattivo», il 2° periodo del comma 624 dispone che incremento dell’aliquota e la rideterminazione della base imponibile hanno tuttavia attuazione con riferimento al periodo d’imposta in corso al , sia pure con modalità mitigata volta a evitare che l’incremento d’imposta riguardi anche i rendimenti già inclusi nelle posizioni oggetto di riscatto nel corso dell’anno")

32

Previdenza Complementare (art. 1, c. 621 e ss)

Credito d'imposta (comma 92) E' previsto un credito d’imposta, nella misura del 9%, del risultato netto maturato dalle forme di previdenza complementare, a condizione che un importo almeno pari al risultato netto maturato sia investito in attività di carattere finanziario a medio o lungo termine. Un decreto del MEF individuerà le attività finanziarie, a medio o lungo termine, e stabilirà condizioni, termini e modalità di applicazione per il riconoscimento del credito d’imposta. Dal periodo d’imposta successivo a quello di effettuazione dell’investimento, il credito d’imposta potrà essere utilizzato in compensazione, ex art. 17, D.Lgs. n. 241/1997, nel limite di 80 milioni. 32 32 32 32 32

E previsto un credito d’imposta, nella misura del 9%, del risultato netto maturato dalle forme di previdenza complementare, a condizione che un importo almeno pari al risultato netto maturato sia investito in attività di carattere finanziario a medio o lungo termine. Un decreto del MEF individuerà le attività finanziarie, a medio o lungo termine, e stabilirà condizioni, termini e modalità di applicazione per il riconoscimento del credito d’imposta. Dal periodo d’imposta successivo a quello di effettuazione dell’investimento, il credito d’imposta potrà essere utilizzato in compensazione, ex art. 17, D.Lgs. n. 241/1997, nel limite di 80 milioni")

33

Previdenza Complementare (art. 1, c. 621 e ss)

Regime di tassazione Per effetto del calcolo complesso introdotto dalla legge di Stabilità, ai rendimenti maturati nell’anno 2014 saranno applicate tre aliquote: 11,5%, 12,5% e 20%. Per quelli maturati nell’anno 2015 le aliquote saranno invece due: 12,5% e 20%. 33 33 33 33 33

34

Previdenza Complementare (art. 1, c. 26 e ss)

Tfr in busta paga: conseguenze sulla previdenza complementare La Legge di Stabilità 2015 dal 1 marzo scorso consente ai lavoratori di destinare in busta paga anche le quote di Tfr per le quali era stata espressa in precedenza la volontà, esplicita o tacita, di destinazione ad un fondo pensionistico complementare. Ciò rappresenta: elemento di contraddittorietà: in precedenza era prevista l'irreversibilità della scelta di destinare il Tfr ad un fondo complementare. fattore di indebolimento del secondo pilastro previdenziale che ha la funzione di riequilibrare il tasso di sostituzione della pensione obbligatoria, progressivamente in via di riduzione per effetto del calcolo di pensione con il sistema contributivo. 34 34 34 34 34

35

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Portabilità Fondi Pensione – art. 15 DDL “Concorrenza” Il DDL sulla “concorrenza” approvato nel Consiglio dei Ministri del 21 febbraio 2015 introduce novità nei confronti della previdenza complementare, imprimendo una svolta più decisa verso la piena “portabilità” dei fondi pensione. Allargamento base adesione Il nuovo comma 3 bis del D. Lgs. 252/2005 prevede che le forme pensionistiche complementari collettive come banche, assicurazioni, i rappresentanti dei datori di lavoro e dei dipendenti, società di gestione di risparmio (SGR) e quelle di intermediazione mobiliari (SIM), aventi soggettività giuridica e operanti secondo il principio della contribuzione definita, possano prevedere l’adesione collettiva o individuale anche di soggetti aderenti ad una o più categorie diverse. Viene rimosso il vincolo, per il fondo di trovare sottoscrittori solo all’interno di una categoria professionale di riferimento. 35 35 35 35 35

e quelle di intermediazione mobiliari (SIM), aventi soggettività giuridica e operanti secondo il principio della contribuzione definita, possano prevedere l’adesione collettiva o individuale anche di soggetti aderenti ad una o più categorie diverse. Viene rimosso il vincolo, per il fondo di trovare sottoscrittori solo all’interno di una categoria professionale di riferimento")

36

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Pensione anticipata – art. 15 DDL “Concorrenza” Il nuovo art. 11, comma 4 del D. Lgs. 252/2005, prevede che l'aderente a forme pensionistiche complementari, in caso di cessazione dell’attività lavorativa che comporti l’inoccupazione per un periodo di tempo superiore a 24 mesi (prima era di 48 mesi), può chiedere la pensione complementare (rendita) con un anticipo massimo di dieci anni (prima 5 anni) rispetto ai requisiti per l’accesso alle prestazioni nel regime obbligatorio di appartenenza. 36 36 36 36 36

, può chiedere la pensione complementare (rendita) con un anticipo massimo di dieci anni (prima 5 anni) rispetto ai requisiti per l’accesso alle prestazioni nel regime obbligatorio di appartenenza")

37

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Portabilità Fondi Pensione – art. 15 DDL “Concorrenza” La portabilità della propria posizione pensionistica complementare è prevista dal D.lgs. 252/05 decorso il periodo minimo di permanenza di 2 anni (3 anni per dipendenti pubblici). Tale periodo minimo di permanenza non è necessario in caso di: perdita dei requisiti di partecipazione al Fondo Pensione Negoziale o altro Fondo Pensione ad adesione collettiva (lavoratore dipendente di un’impresa metalmeccanica, passa ad una tessile con altro CCNL). chiusura del Fondo Pensione di appartenenza. 37 37 37 37 37

. Tale periodo minimo di permanenza non è necessario in caso di: perdita dei requisiti di partecipazione al Fondo Pensione Negoziale o altro Fondo Pensione ad adesione collettiva (lavoratore dipendente di un’impresa metalmeccanica, passa ad una tessile con altro CCNL). chiusura del Fondo Pensione di appartenenza")

38

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Portabilità Fondi Pensione – art. 15 DDL “Concorrenza” Mentre la prestazione pensionistica di vecchiaia è sempre più differita nel tempo, occorre far fronte a bisogni nuovi, tra i quali quello di sostegno al reddito nell’età (lavorativa) anziana, oppure a seguito della cessazione dei trattamenti di disoccupazione (in tal senso si muove il decreto del Jobs Act sui nuovi ammortizzatori sociali, che introduce la nuova assicurazione sociale per l’impiego e l’assegno di disoccupazione). 38 38 38 38 38

anziana, oppure a seguito della cessazione dei trattamenti di disoccupazione (in tal senso si muove il decreto del Jobs Act sui nuovi ammortizzatori sociali, che introduce la nuova assicurazione sociale per l’impiego e l’assegno di disoccupazione)")

39

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Contribuzione a carico DdL – art. 15 DDL “Concorrenza” Il nuovo 6° comma dell'art. 14 D. Lgs. 252/2005 prevede che in caso di trasferimento della posizione individuale, il lavoratore ha diritto al versamento alla nuova forma pensionistica del TFR maturando e dell’eventuale contributo a carico del DdL. Viene eliminata la possibilità per i CCNL di inserire vincoli e condizioni anche in relazione alla quota di spettanza del datore di lavoro. Il contributo datoriale è un atto volontario che deriva dalla contrattazione e si basa anche sulle condizioni di gestione del fondo. Con questa norma verrebbe riconosciuto a prescindere, ledendo così il ruolo della contrattazione collettiva. 39 39 39 39 39

40

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Portabilità Fondi Pensione – art. 15 DDL “Concorrenza” L'impianto del sistema del welfare italiano separa di netto i trattamenti (sia assicurativi che assistenziali) di disoccupazione da quelli per la vecchiaia. Anche sul versante della previdenza contrattuale vi è la distinzione tra la previdenza complementare (destinata a sussidiare quella pubblica per la vecchiaia) e i “fondi bilaterali di solidarietà”, che dovrebbero invece affiancare i riformati ammortizzatori sociali. 40 40 40 40 40

di disoccupazione da quelli per la vecchiaia. Anche sul versante della previdenza contrattuale vi è la distinzione tra la previdenza complementare (destinata a sussidiare quella pubblica per la vecchiaia) e i fondi bilaterali di solidarietà , che dovrebbero invece affiancare i riformati ammortizzatori sociali")

41

Previdenza Complementare (art. 15 DDL “Concorrenza”)

Esistono, già oggi, punti di contatto tra la previdenza complementare e la tutela contro la disoccupazione nel D. Lgs. 252/2005: art. 11, comma 4, (che oggi si vuole riformare) consente di ottenere, con un anticipo massimo di 5 anni “rispetto ai requisiti per l’accesso alle prestazioni nel regime obbligatorio di appartenenza”, una pensione anticipata complementare in caso di cessazione dell’attività lavorativa per più di 4 anni. art. 11, comma 7, lett. c consente di ottenere anticipazioni del montante contributivo maturato, oltre che per spese sanitarie e per acquisto della prima casa, anche “per ulteriori esigenze degli aderenti”, nei prudenziali limiti del 30%. art. 14, comma 5, prevede il riscatto (parziale o totale) della posizione maturata, oltre che per disoccupazione non inferiore a 12 mesi, e invalidità, anche “per cause diverse” (sia pure con una rilevante penalizzazione fiscale). 41 41 41 41 41

consente di ottenere, con un anticipo massimo di 5 anni rispetto ai requisiti per l’accesso alle prestazioni nel regime obbligatorio di appartenenza , una pensione anticipata complementare in caso di cessazione dell’attività lavorativa per più di 4 anni. art. 11, comma 7, lett. c consente di ottenere anticipazioni del montante contributivo maturato, oltre che per spese sanitarie e per acquisto della prima casa, anche per ulteriori esigenze degli aderenti , nei prudenziali limiti del 30%. art. 14, comma 5, prevede il riscatto (parziale o totale) della posizione maturata, oltre che per disoccupazione non inferiore a 12 mesi, e invalidità, anche per cause diverse (sia pure con una rilevante penalizzazione fiscale)")

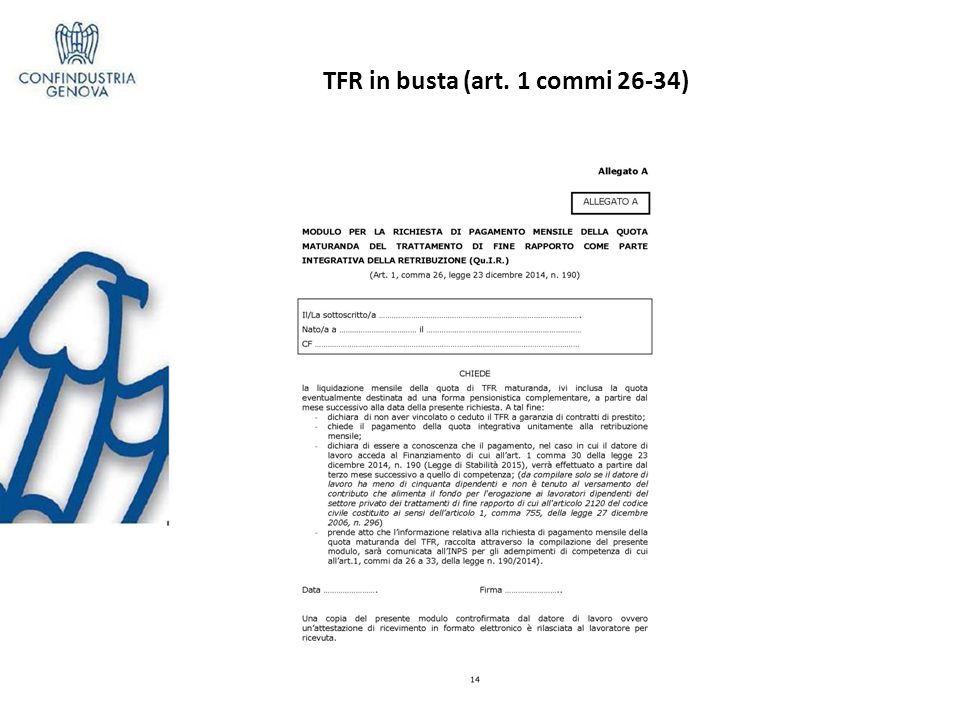

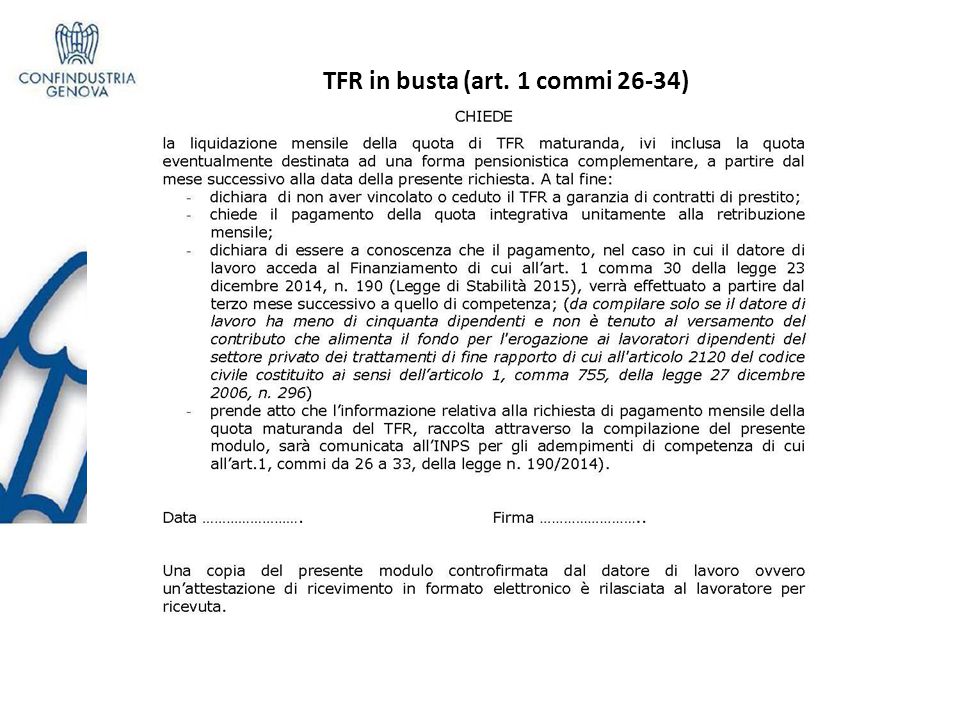

42

TFR in busta (art. 1 commi 26-34)

Regole generali Dal 1° marzo 2015 al 30 giugno 2018 Possono optare : i lavoratori del settore privato. con un'anzianità di almeno 6 mesi (senza considerare periodi pregressi). I dipendenti pubblici non vengono contemplati in considerazione della “virtualità” del loro TFR. 42 42 42 42 42

. I dipendenti pubblici non vengono contemplati in considerazione della virtualità del loro TFR")

43

TFR in busta (art. 1 commi 26-34)

Regole generali Non si applica : lavoratori agricoli e i lavoratori domestici lavoratori delle aziende sottoposte a procedure concorsuali lavoratori delle aziende in crisi ex art. 4 L. 297/1982 Il DPCM prevede che la possibilità sia esclusa ai dipendenti di imprese in Cigs e Cig in deroga dopo un periodo di Cigs (unicamente in quest’ultimo caso, alle sole unità produttive interessate), o che hanno ricevuto un finanziamento, dando in garanzia il TFR, fino alla scadenza dello stesso. 43 43 43 43 43

, o che hanno ricevuto un finanziamento, dando in garanzia il TFR, fino alla scadenza dello stesso")

44

TFR in busta (art. 1 commi 26-34)

Regole generali Misura Erogazione mensile TFR Riferimento normativo Art. 1 comma 26 Beneficiari Lavoratori dipendenti del settore privato Importo Rateo di maturazione mensile Arco temporale applicazione Dal 1 marzo 2015 – 30 giugno 2018 Decorrenza Dal 1 marzo 2015 Effetti sul LUL Erogazione rateo a tassazione ordinaria 44 44 44 44 44

45

TFR in busta (art. 1 commi 26-34)

Regole generali Una volta manifestata la volontà di ricevere il Tfr in busta paga, l’opzione non può essere modificata fino al 30 giugno 2018. L'opzione interessa: Quota di TFR maturato al netto del contributo 0,50%. Quota destinata ad una forma pensionistica complementare. 45 45 45 45 45

46

TFR in busta (art. 1 commi 26-34)

Regole generali La scelta di mensilizzare l’erogazione del TFR a fronte di un immediato incremento della liquidità a disposizione del lavoratore, lo penalizza sotto un duplice aspetto: 1. le quote di tfr mensilizzato vengono evidentemente sottratte all’accantonamento; 2. la tassazione ordinaria, alla quale il TFR erogato mensilmente sarà sottoposto, determina l’applicazione di una aliquota marginale irpef più elevata di quella che deriva dal calcolo della media delle aliquote applicate in sede di tassazione separata. Tale incremento è tanto maggiore quanto più alto è il reddito del percipiente. 46 46 46 46 46

47

TFR in busta (art. 1 commi 26-34)

Finanziamento assistito da garanzia - comma 30 I finanziamenti erogati dagli istituti di credito saranno assistiti dalla garanzia di un Fondo speciale costituito presso l'Inps con una dotazione iniziale di 100 milioni ed alimentato da un contributo mensile a carico dei DdL pari allo 0,20% della retribuzione imponibile riferita ai lavoratori dipendenti per i quali il datore di lavoro ha richiesto il finanziamento della liquidazione mensile della Qu.I.R. Le imprese che invece corrisponderanno gli anticipi TFR con risorse proprie beneficeranno della deducibilità dal reddito d'impresa del 4% o del 6%, a seconda che abbiano in forza 49 addetti o più lavoratori dipendenti, delle quote di TFR erogate in busta paga. E’ inoltre previsto l'esonero dal versamento del contributo al Fondo di garanzia per il TFR. 47 47 47 47 47

48

TFR in busta (art. 2 commi 26-34)

Finanziamento assisitito da garanzia - comma 30 I DdL che occupano sino a 49 addetti potranno (se vorranno) fronteggiare le richieste di pagamento, ricorrendo a uno speciale finanziamento bancario assistito da garanzia. Si potrà finanziare l’erogazione delle quote con specifici prestiti stipulati con istituti bancari convenzionati, a cui si applicheranno tassi di interesse onnicomprensivi non superiori a quelli stabiliti per la rivalutazione del Tfr ex art c.c. (1,5% oltre 75% dell'incremento dell'indice dei prezzi al consumo per le famiglie di operai ed impiegati). I DdL, con procedure telematiche, devono richiedere a INPS la certificazione delle informazioni necessarie per l’attivazione del finanziamento assistito da garanzia. INPS rilascia l’attestazione dei requisiti aziendali, riferiti alla specifica posizione contributiva, entro 30 gg. 48 48 48 48 48

fronteggiare le richieste di pagamento, ricorrendo a uno speciale finanziamento bancario assistito da garanzia. Si potrà finanziare l’erogazione delle quote con specifici prestiti stipulati con istituti bancari convenzionati, a cui si applicheranno tassi di interesse onnicomprensivi non superiori a quelli stabiliti per la rivalutazione del Tfr ex art c.c. (1,5% oltre 75% dell incremento dell indice dei prezzi al consumo per le famiglie di operai ed impiegati). I DdL, con procedure telematiche, devono richiedere a INPS la certificazione delle informazioni necessarie per l’attivazione del finanziamento assistito da garanzia. INPS rilascia l’attestazione dei requisiti aziendali, riferiti alla specifica posizione contributiva, entro 30 gg")

49

TFR in busta (art. 1 commi 26-34)

Finanziamento assistito da garanzia - comma 30 Si può ipotizzare che l'istruttoria della pratica per ottenere il prestito richieda tempi di attuazione più lunghi anche con riferimento alle certificazioni che l'Inps sarà chiamata a rilasciare ai datori di lavoro. Non si ha ancora notizia dell'accordo quadro che deve essere sottoscritto tra i ministeri (Lavoro ed Economia) e l'Abi. Le modalità di funzionamento del fondo di garanzia e della garanzia di ultima istanza a carico dello Stato devono essere regolate poi da un DPCM da emanare entro 30 giorni dalla entrata in vigore della Legge di Stabilità. Vi è la consueta problematica costituita dalla necessità di aggiornare le procedure utilizzate dalle aziende e dai consulenti per la redazione delle buste paga. Al momento, le aziende di software sono in stand by, attendendo di conoscere i contenuti del decreto attuativo. 49 49 49 49 49

e l Abi. Le modalità di funzionamento del fondo di garanzia e della garanzia di ultima istanza a carico dello Stato devono essere regolate poi da un DPCM da emanare entro 30 giorni dalla entrata in vigore della Legge di Stabilità. Vi è la consueta problematica costituita dalla necessità di aggiornare le procedure utilizzate dalle aziende e dai consulenti per la redazione delle buste paga. Al momento, le aziende di software sono in stand by, attendendo di conoscere i contenuti del decreto attuativo")

50

TFR in busta (art. 1 commi 26-34)

Modalità di erogazione e conseguenze fiscali e contributive - per aziende che occupano >50 lavoratori, la quota confluirà in busta paga mensilmente; - per aziende <50, invece, ogni tre mesi (per consentire a queste di accedere, al finanziamento agevolato). Il differimento può essere utile per i DdL che occupano fino a 49 lavoratori, ma potrebbe avere ripercussioni per i lavoratori: il TFR che confluisce nella busta paga mensile concorre a determinare la base imponibile IRPEF ordinaria. La tassazione ordinaria avrà un incremento consistente nelle buste paga in cui verrà inserita la trimestralità di TFR maturato con applicazione di un'aliquota che potrebbe essere maggiore di quella applicabile se l’erogazione avvenisse mensilmente. In ogni caso, la tassazione verrà definita in occasione del conguaglio fiscale di fine anno o di fine rapporto. 50 50 50 50 50

. Il differimento può essere utile per i DdL che occupano fino a 49 lavoratori, ma potrebbe avere ripercussioni per i lavoratori: il TFR che confluisce nella busta paga mensile concorre a determinare la base imponibile IRPEF ordinaria. La tassazione ordinaria avrà un incremento consistente nelle buste paga in cui verrà inserita la trimestralità di TFR maturato con applicazione di un aliquota che potrebbe essere maggiore di quella applicabile se l’erogazione avvenisse mensilmente. In ogni caso, la tassazione verrà definita in occasione del conguaglio fiscale di fine anno o di fine rapporto")

51

TFR in busta (art. 1 commi 26-34)

Modalità di erogazione e conseguenze fiscali e contributivi L’INPS rende disponibile, ogni mese, entro 60 giorni decorrenti dal primo giorno del mese successivo a quello di competenza, al datore di lavoro, all’intermediario aderente e ai lavoratori dipendenti beneficiari, che ha concesso il finanziamento, la certificazione della misura della Qu.i.r. da finanziare come risultante dalle denunce contributive del datore di lavoro. In assenza di denunce contributive il finanziamento è sospeso. Gli intermediari aderenti provvedono all’erogazione mensile dei finanziamenti nella misura indicata dalle menzionate certificazioni INPS. 51 51 51 51 51

52

TFR in busta (art. 1 commi 26-34)

Modalità di erogazione e conseguenze fiscali e contributive Nessuna conseguenza invece per quanto concerne il bonus 80 euro. L’articolo 1 comma 27 prevede che l'erogazione del TFR in busta non assume rilevanza ai fini della verifica dei limiti di reddito complessivo di cui all’articolo 13 comma 1 bis del TUIR. Il Tfr in busta sarà sottoposto a tassazione ordinaria; in sostanza farà cumulo con il reddito: applicazione delle addizionali regionali e comunali IRPEF; minori detrazioni d'imposta da lavoro dipendente e per i familiari a carico; aumento del reddito ai fini ISEE con una possibile ripercussione sull'importo degli assegni familiari, del bonus gas e energia, del contributo per il canone di affitto e sul costo (calcolato in base all'ISEE) di servizi socio sanitari, asili nido, prestazioni scolastiche e tasse universitarie. 52 52 52 52 52

di servizi socio sanitari, asili nido, prestazioni scolastiche e tasse universitarie")

53

TFR in busta (art. 1 commi 26-34)

Effetti fiscali e previdenziali SI NO Cumulo con il reddito del periodo Base di calcolo bonus 80 euro Tassazione ordinaria Contributi previdenziali Base di riproporzionamento detrazioni Base di calcolo ANF Nuovo ISEE 53 53 53 53 53

54

TFR in busta (art. 2 commi 26-34)

Convenienza: valutazioni pro e contro CONTRO PRO Cumulo con il reddito del periodo: maggiore aliquota marginale di tassazione irpef e addizionali Maggiore liquidità mensile (incremento retributivo pari al 7,40% circa) Tassazione ordinaria Retribuzione non imponibile a fini previdenziali Riduzione detrazioni spettanti per lavoro dipendente e familiari a carico Maggiore reddito per il calcolo ANF Nuovo ISEE 54 54 54 54 54

Tassazione ordinaria. Retribuzione non imponibile a fini previdenziali. Riduzione detrazioni spettanti per lavoro dipendente e familiari a carico. Maggiore reddito per il calcolo ANF. Nuovo ISEE")

55

TFR in busta (art. 1 commi 26-34)

Conseguenze TFR in busta rispetto alla previdenza complementare La misura è collegata anche a livello normativo alla scelta dei lavoratori dipendenti tra TFR in azienda e presso il fondo pensione, con conseguenze diverse per gli “iscritti” e per i “potenziali iscritti”. Iscritti Per i primi si configura una sospensione del versamento del TFR al fondo pensione con fattispecie di permanenza con sola contribuzione propria e datoriale (salvo diversa previsione della fonte istitutiva). A fine periodo transitorio (30 giugno 2018) dovranno riprendere a versare il proprio TFR al fondo pensione (salvo diversa previsione delle fonti istitutive). 55 55 55 55 55

. A fine periodo transitorio (30 giugno 2018) dovranno riprendere a versare il proprio TFR al fondo pensione (salvo diversa previsione delle fonti istitutive)")

56

TFR in busta (art. 1 commi 26-34)

Conseguenze TFR in busta rispetto alla previdenza complementare Nuovi assunti Con riferimento poi ai nuovi assunti sarà necessario prima di tutto capire come si concilieranno le diverse scelte, oneri informativi e modulistiche (es. Modello TFR2), alla luce dell’atteso DPCM. Se il nuovo assunto sceglie il TFR in busta paga, rinuncia a “investirlo” nel fondo pensione ma si ritiene possa comunque sempre iscriversi ad un fondo pensione con la propria contribuzione e il contributo del DdL (salva diversa previsione delle fonti istitutive). Dopo il 30 giugno 2018, se avrà aderito al fondo pensione dovrà versarci il proprio TFR (salva diversa previsione delle fonti istitutive). 56 56 56 56 56

, alla luce dell’atteso DPCM. Se il nuovo assunto sceglie il TFR in busta paga, rinuncia a investirlo nel fondo pensione ma si ritiene possa comunque sempre iscriversi ad un fondo pensione con la propria contribuzione e il contributo del DdL (salva diversa previsione delle fonti istitutive). Dopo il 30 giugno 2018, se avrà aderito al fondo pensione dovrà versarci il proprio TFR (salva diversa previsione delle fonti istitutive)")

57

TFR in busta (art. 1 commi 26-34)

Variabile fiscale scelta TFR La scelta di destinare il TFR in busta paga non è neutrale per i lavoratori rispetto alle altre due possibilità (TFR in azienda e TFR al fondo pensione) TFR in busta → tassazione ordinaria TFR in azienda → tassazione separata TFR al Fondo pensione → imposta sostitutiva del 15% sulle prestazioni finali che si riduce dello 0,30 per ogni anno di durata superiore al quindicesimo con un minimo del 9%). Per gli iscritti ai fondi pensione dal punto di vista fiscale è più conveniente ricorrere in caso di necessità all’anticipazione per “ulteriori esigenze” in misura pari al 30% della propria posizione, tassata con aliquota del 23%, piuttosto che essere soggetto a tassazione ordinaria sul TFR in busta paga. 57 57 57 57 57

TFR in busta → tassazione ordinaria. TFR in azienda → tassazione separata. TFR al Fondo pensione → imposta sostitutiva del 15% sulle prestazioni finali che si riduce dello 0,30 per ogni anno di durata superiore al quindicesimo con un minimo del 9%). Per gli iscritti ai fondi pensione dal punto di vista fiscale è più conveniente ricorrere in caso di necessità all’anticipazione per ulteriori esigenze in misura pari al 30% della propria posizione, tassata con aliquota del 23%, piuttosto che essere soggetto a tassazione ordinaria sul TFR in busta paga")

58

TFR in busta (art. 1 commi 26-34)

Modulo per la Qu.I.R Il lavoratore che opterà per il TFR in busta paga dovrà presentare al DdL il modulo per la Qu.I.R, la “Quota maturanda del Trattamento di fine rapporto come parte Integrativa della Retribuzione”. L’opzione è irrevocabile per il periodo transitorio fissato dal mese di marzo 2015 al 30 giugno 2018 e prevale su tutte le scelte già effettuate dal lavoro precedentemente, anche quelle riguardanti i versamenti al fondo di previdenza complementare. Il DPCM a cui sarà allegato il fac-simile di modulo da utilizzare per la Qu.I.R dovrà indicare anche i termini entro i quali manifestare l’opzione. 58 58 58 58 58

59

TFR in busta (art. 1 commi 26-34)

59 59 59 59 59

60

TFR in busta (art. 1 commi 26-34)

60 60 60 60 60

61

TFR in busta (art. 1 commi 26-34)

DPCM attuativo La legge di Stabilità al comma 33 ha previsto, entro il 31 gennaio 2015, l'emanazione di un DPCM per la definizione delle modalità operative. Il Dpcm attuativo previsto dalla legge di Stabilità è stato inviato al Consiglio di Stato per il prescritto parere. Il Consiglio di Stato in data 12 febbraio 2015 ha espresso parere favorevole. Il Consiglio di Stato ha segnalato la preoccupazione che nella triangolazione dei flussi finanziari tra datore di lavoro, istituto finanziatore e INPS, possa come risultato netto emergere un costo aggiuntivo, anche se modesto, a carico delle imprese. E' attesa a giorni la pubblicazione del DPCM in Gazzetta. 61 61 61 61 61

62

Pensioni con quota contributiva (art. 1 commi 707-709)

Correttivo importo La Legge 214/2011 ha introdotto in via generalizzata, per tutte le anzianità contributive maturate a partire da , il sistema di calcolo pensionistico con formula contributiva. Il contributivo pro quota dal opera nei confronti di tutti i lavoratori a prescindere da eventuali opzioni o dalla consistenza contributiva. Il contributivo pro quota consente un rendimento pensionistico anche per le anzianità contributive maturate dopo il 40° anno. Il beneficio prima non era previsto in quanto il sistema retributivo comportava uno sbarramento del rendimento pensionistico al limite massimo dei 40 anni di contribuzione. 62 62 62 62 62

63

Pensioni con quota contributiva (art. 1 commi 707-709)

Sistema di calcolo retributivo Le variabili che determinano l’importo del trattamento sono: - retribuzione pensionabile media percepita in un determinato periodo detto «di riferimento» (periodo di durata variabile in base alla gestione in cui sono accreditati i contributi, ma che in tutti i casi si colloca a ritroso dalla decorrenza della pensione) - anzianità contributiva maturata. L’anzianità contributiva determina quale percentuale della retribuzione media si converte in pensione. Poiché ogni anno di contribuzione «vale» il 2% della retribuzione media e che la massima percentuale ottenibile è pari all’80%, nel calcolo retributivo l’anzianità contributiva eccedente i 40 anni non viene valutata. 63 63 63 63 63

- anzianità contributiva maturata. L’anzianità contributiva determina quale percentuale della retribuzione media si converte in pensione. Poiché ogni anno di contribuzione «vale» il 2% della retribuzione media e che la massima percentuale ottenibile è pari all’80%, nel calcolo retributivo l’anzianità contributiva eccedente i 40 anni non viene valutata")

64

Pensioni con quota contributiva (art. 1 commi 707-709)

Correttivo importo Il calcolo contributivo è più favorevole del retributivo in relazione a carriere lavorative caratterizzate da retribuzioni più elevate per effetto delle cd. fasce di retribuzione pensionabile, operanti nel solo sistema retributivo, cui corrispondono aliquote di rendimento pensionistico progressivamente decrescenti. Il sistema di calcolo contributivo prevede invece un solo massimale della retribuzione contributiva e pensionabile, che è però applicabile ai soli lavoratori che hanno avuto prima l’iscrizione contributiva a partire dal 1° gennaio 1996 ed a coloro che esercitano l’opzione per il transito nel sistema contributivo. Massimale che per l’anno 2015 è pari a euro. 64 64 64 64 64

65

Pensioni con quota contributiva (art. 1 commi 707-709)

Correttivo importo Il comma 707 della Legge di Stabilità inserendo un nuovo periodo nell'art. 24, comma 2, della Legge 214/2011 pone un correttivo a tutti questi possibili ed effettivi benefici. Viene previsto che, in relazione a tutte le pensioni liquidate e da liquidarsi con pro quota contributivo a partire dall’ (derivanti quindi da posizioni contributive pari ad almeno 18 anni al ), deve essere operato un doppio calcolo sulla base anche delle previgenti regole di calcolo interamente retributivo, e deve essere quindi messo in pagamento il trattamento risultante di importo complessivamente inferiore. 65 65 65 65 65

, deve essere operato un doppio calcolo sulla base anche delle previgenti regole di calcolo interamente retributivo, e deve essere quindi messo in pagamento il trattamento risultante di importo complessivamente inferiore")

66

Pensioni con quota contributiva (art. 1 commi 707-709)

Correttivo importo L’obiettivo del calcolo contributivo è di contenere la spesa pensionistica con trattamenti in media sono inferiori a quelli derivanti dal calcolo retributivo. Poiché le variabili che determinano l’importo delle prestazioni nei due sistemi di calcolo sono differenti ed in alcuni casi il calcolo contributivo può essere vantaggioso per il lavoratore, le nuove disposizioni introducono un correttivo che neutralizza i possibili effettivi positivi del calcolo contributivo. 66 66 66 66 66

67

Pensioni con quota contributiva (art. 1 commi 707-709)

Correttivo importo La norma prevede infatti che sia messo in pagamento il più basso fra i due importi determinati a seguito di un doppio calcolo della pensione: quello effettuato in base alle previsioni della riforma Monti – Fornero; quello, interamente retributivo, effettuato in base alle previgenti regole. 67 67 67 67 67

68

Pensioni con quota contributiva (art. 1 commi 707-709)

Messaggio n. 211 del 12 gennaio 2015 INPS in attesa di istruzioni operative di maggior dettaglio prevede che i trattamenti pensionistici dei predetti soggetti ed aventi decorrenza da gennaio 2015 siano liquidati in via provvisoria (con successiva ricostituzione d’ufficio non appena sciolte le riserve applicative). Per la gestione dipendenti pubblici è stata disposta l’apposizione sul provvedimento di pensione dell'annotazione: «In considerazione dei tempi tecnici necessari all’Istituto per l’attuazione dell’art. 1, comma 707 della legge 23 dicembre 2014, n. 190, la presente liquidazione è da considerarsi provvisoria». Essa si applica, a decorrere dall’ , anche a tutte le pensioni già liquidate a partire dall’ , e quindi comporterà una possibile riliquidazione dei trattamenti già in atto. 68 68 68 68 68

. Per la gestione dipendenti pubblici è stata disposta l’apposizione sul provvedimento di pensione dell annotazione: «In considerazione dei tempi tecnici necessari all’Istituto per l’attuazione dell’art. 1, comma 707 della legge 23 dicembre 2014, n. 190, la presente liquidazione è da considerarsi provvisoria». Essa si applica, a decorrere dall’ , anche a tutte le pensioni già liquidate a partire dall’ , e quindi comporterà una possibile riliquidazione dei trattamenti già in atto")

69

Sesta salvaguardia (L. n. 147/2014)e

Individua ulteriori categorie di lavoratori cui applicare le disposizioni in materia di requisiti di accesso al pensionamento e regime delle decorrenze vigenti prima dell’entrata in vigore della legge n. 214/2011. La «sesta» operazione di salvaguardia interessa beneficiari: 8.100 costituiscono nuove unità unità sono state ottenute mediante un’operazione di razionalizzazione delle risorse stanziate per il secondo e il quarto intervento di salvaguardia. 69 69 69 69 69

70

Sesta salvaguardia (L. n. 147/2014)e

I beneficiari della 6^ salvaguardia andranno ad aggiungersi alle platee di lavoratori interessati dalle precedenti operazioni: quella dei (D.I. 1° giugno 2012) quella dei (D.I. 8 ottobre 2012) quella dei (D.I. 22 aprile 2013) quella dei (D.L. n. 102/2013 convertito nella legge n. 124/2013) quella dei (D.I. 14 febbraio 2014) Il numero complessivo dei lavoratori beneficiari sale a 70 70 70 70 70

quella dei (D.I. 8 ottobre 2012) quella dei (D.I. 22 aprile 2013) quella dei (D.L. n. 102/2013 convertito nella legge n. 124/2013) quella dei (D.I. 14 febbraio 2014) Il numero complessivo dei lavoratori beneficiari sale a")

71

Sesta salvaguardia (L. n. 147/2014)e

In particolare l’articolo 1 apporta delle modifiche articolo 22, comma 1, L 135/2012 (2^ salvaguardia) articolo 11, comma 2, L. 124/2013 (4^ salvaguardia) L’articolo 2 prevede l’applicazione ad ulteriori categorie di lavoratori dei requisiti di accesso e del regime delle decorrenze vigenti prima dell’entrata in vigore del decreto legge 6 dicembre 2011, n. 201 (L. 214/2011). L’articolo 3 reca l’interpretazione autentica dell’articolo 1, comma 194, lettera e), della legge 147/2013 (5^ salvaguardia). L’articolo 4 prevede la copertura finanziaria delle nuove disposizioni della Legge. 71 71 71 71 71

articolo 11, comma 2, L. 124/2013 (4^ salvaguardia) L’articolo 2 prevede l’applicazione ad ulteriori categorie di lavoratori dei requisiti di accesso e del regime delle decorrenze vigenti prima dell’entrata in vigore del decreto legge 6 dicembre 2011, n. 201 (L. 214/2011). L’articolo 3 reca l’interpretazione autentica dell’articolo 1, comma 194, lettera e), della legge 147/2013 (5^ salvaguardia). L’articolo 4 prevede la copertura finanziaria delle nuove disposizioni della Legge")

72

Sesta salvaguardia (L. n. 147/2014)e

Per la «sesta salvaguardia», la Legge n. 147/2014 non ha previsto un decreto attuativo. La norma stabilisce già, nel limite del contingente numerico assegnato, la ripartizione dei soggetti tra le singole categorie di lavoratori interessati, prevedendo per ciascuna requisiti e condizioni di ammissione al beneficio. Il Ministero del lavoro, con la circolare n. 27 del ha fornito le prime indicazioni operative. Ulteriori chiarimenti con i messaggi INPS n del e n del 72 72 72 72 72

73

Sesta salvaguardia (L. n. 147/2014)e

Per tutti i lavoratori interessati dalla salvaguardia è stato previsto l’obbligo della presentazione di una preventiva domanda da inoltrare all’INPS o alla DTL. Le domande dovevano essere presentate entro il termine del 5 gennaio 2015 (60 giorni dopo la data di entrata in vigore della legge n. 147/2014). Il legislatore ha previsto una nuova categoria di lavoratori: i soggetti cessati da un rapporto di lavoro a tempo determinato per scadenza del contratto. Oltre a questa nuova categoria di lavoratori, l’estensione della platea dei salvaguardati interessa alcune tipologie di lavoratori già individuate dalle precedenti norme in tema di «salvaguardia», con criteri di ammissione al beneficio più favorevoli. 73 73 73 73 73

. Il legislatore ha previsto una nuova categoria di lavoratori: i soggetti cessati da un rapporto di lavoro a tempo determinato per scadenza del contratto. Oltre a questa nuova categoria di lavoratori, l’estensione della platea dei salvaguardati interessa alcune tipologie di lavoratori già individuate dalle precedenti norme in tema di «salvaguardia», con criteri di ammissione al beneficio più favorevoli")

74

Sesta salvaguardia (L. n. 147/2014)e

Decorrenza trattamento pensionistico Per tutte le categorie di lavoratori della 6^ salvaguardia, la data di decorrenza del trattamento pensionistico, non potrà essere antecedente alla data di entrata in vigore della legge n. 147/2014 (6 novembre 2014). Anche ai soggetti che avessero maturato una decorrenza anteriore la pensione sarà comunque riconosciuta con decorrenza successiva a tale data. Tale principio, già adottato nella 4^ e 5^ salvaguardia, è stato stabilito dalla norma stessa (art. 2, comma 3 della legge n. 147/2014). 74 74 74 74 74

. Anche ai soggetti che avessero maturato una decorrenza anteriore la pensione sarà comunque riconosciuta con decorrenza successiva a tale data. Tale principio, già adottato nella 4^ e 5^ salvaguardia, è stato stabilito dalla norma stessa (art. 2, comma 3 della legge n. 147/2014)")

75

Sesta salvaguardia (L. n. 147/2014)e

Art. 1 Modifiche a art. 22, comma 1, lettera a), Legge n. 135/2012 (2^ salvaguarida) lavoratori per i quali le imprese abbiano stipulato in sede governativa entro il 31 dicembre 2011 accordi finalizzati alla gestione delle eccedenze occupazionali con utilizzo di ammortizzatori sociali. - siano già percettori al 6 novembre 2014, ovvero, entro i 15 gg. successivi a detta data (21 novembre 2014), del trattamento di CIGS ai sensi dell’art 1 L. 223/1991, e s.m. il cui rapporto di lavoro cessi – senza soluzione di continuità con il predetto trattamento di cigs - entro il 30 dicembre 2016 per il collocamento in mobilità ai sensi degli articoli 4 e 24 della legge 23 luglio 1991, n. 223, e successive modificazioni. I predetti lavoratori dovranno essere presenti negli elenchi inviati all’Inps dal Ministero del Lavoro e delle politiche sociali ai sensi del decreto del 8 ottobre 2012 del predetto Ministero. ovvero siano cessati dall’attività lavorativa entro il 31 dicembre 2014 e collocati in mobilità ai sensi degli articoli 4 e 24 della L. 223/1991, e s. m. e i cui nominativi siano stati comunicati entro il 31 dicembre 2014 al Ministero del lavoro secondo le modalità di cui al decreto del Ministro del lavoro e delle politiche sociali 8 ottobre 2012. - perfezionamento dei requisiti pensionistici entro il periodo di fruizione dell’indennità di mobilità ai sensi dell’art. 7, commi 1 e 2, della legge n. 223 del 1991, ovvero, ove prevista, della mobilità lunga, ai sensi dell’art. 7, commi 6 e 7, della legge n. 223 del 1991. 75 75 75 75 75

, Legge n. 135/2012 (2^ salvaguarida) lavoratori per i quali le imprese abbiano stipulato in sede governativa entro il 31 dicembre 2011 accordi finalizzati alla gestione delle eccedenze occupazionali con utilizzo di ammortizzatori sociali. - siano già percettori al 6 novembre 2014, ovvero, entro i 15 gg. successivi a detta data (21 novembre 2014), del trattamento di CIGS ai sensi dell’art 1 L. 223/1991, e s.m. il cui rapporto di lavoro cessi – senza soluzione di continuità con il predetto trattamento di cigs - entro il 30 dicembre 2016 per il collocamento in mobilità ai sensi degli articoli 4 e 24 della legge 23 luglio 1991, n. 223, e successive modificazioni. I predetti lavoratori dovranno essere presenti negli elenchi inviati all’Inps dal Ministero del Lavoro e delle politiche sociali ai sensi del decreto del 8 ottobre 2012 del predetto Ministero. ovvero. siano cessati dall’attività lavorativa entro il 31 dicembre 2014 e collocati in mobilità ai sensi degli articoli 4 e 24 della L. 223/1991, e s. m. e i cui nominativi siano stati comunicati entro il 31 dicembre 2014 al Ministero del lavoro secondo le modalità di cui al decreto del Ministro del lavoro e delle politiche sociali 8 ottobre perfezionamento dei requisiti pensionistici entro il periodo di fruizione dell’indennità di mobilità ai sensi dell’art. 7, commi 1 e 2, della legge n. 223 del 1991, ovvero, ove prevista, della mobilità lunga, ai sensi dell’art. 7, commi 6 e 7, della legge n. 223 del")

76

Sesta salvaguardia (L. n. 147/2014)e

Art. 1 Modifiche a art. 11, comma 2, lettera a), Legge n. 124/2013 (4^ salvaguardia) n lavoratori cessati in base a risoluzione unilaterale del rapporto di lavoro intervenuta tra il 1° gennaio 2009 ed il 31 dicembre 2011. Anche se abbiano svolto dopo la cessazione qualsiasi attività, non riconducibile a rapporto di lavoro dipendente a tempo indeterminato, a condizione che sia stato conseguito per tale attività, un reddito annuo lordo non superiore a € 7.500,00. Decorrenza della pensione entro il 76 76 76 76 76

, Legge n. 124/2013 (4^ salvaguardia) n lavoratori cessati in base a risoluzione unilaterale del rapporto di lavoro intervenuta tra il 1° gennaio 2009 ed il 31 dicembre Anche se abbiano svolto dopo la cessazione qualsiasi attività, non riconducibile a rapporto di lavoro dipendente a tempo indeterminato, a condizione che sia stato conseguito per tale attività, un reddito annuo lordo non superiore a € 7.500,00. Decorrenza della pensione entro il")

77

Sesta salvaguardia (L. n. 147/2014)e

Art. 2, comma 1, della legge n. 147 del 2014 a) n lavoratori collocati in mobilità ordinaria a seguito di accordi governativi e non governativi stipulati entro il 31 dicembre 2011 I soggetti appartenenti a questa categoria possono essere ammessi alla salvaguardia a condizione che: - la mobilità ordinaria sia riconosciuta sulla base di accordi sindacali stipulati entro il 31 dicembre 2011 sia in sede governativa che non governativa; - il lavoratore sia cessato dal rapporto di lavoro entro il 30 settembre 2012; - risultino perfezionati i requisiti per il pensionamento (solo i requisiti, non la decorrenza) entro il periodo di fruizione dell’indennità di mobilità ordinaria ovvero gli stessi siano maturati entro i 12 mesi dal termine di fruizione dell’indennità di mobilità anche mediante il versamento di contribuzione volontaria. 77 77 77 77 77

n lavoratori collocati in mobilità ordinaria a seguito di accordi governativi e non governativi stipulati entro il 31 dicembre I soggetti appartenenti a questa categoria possono essere ammessi alla salvaguardia a condizione che: - la mobilità ordinaria sia riconosciuta sulla base di accordi sindacali stipulati entro il 31 dicembre 2011 sia in sede governativa che non governativa; - il lavoratore sia cessato dal rapporto di lavoro entro il 30 settembre 2012; - risultino perfezionati i requisiti per il pensionamento (solo i requisiti, non la decorrenza) entro il periodo di fruizione dell’indennità di mobilità ordinaria ovvero gli stessi siano maturati entro i 12 mesi dal termine di fruizione dell’indennità di mobilità anche mediante il versamento di contribuzione volontaria")

78

Sesta salvaguardia (L. n. 147/2014)e

Art. 2, comma 1, della legge n. 147 del 2014 b) n soggetti autorizzati ai versamenti volontari entro il 4 dicembre 2011, il beneficio è riconosciuto nel limite numerico di lavoratori da distribuirsi tra le due seguenti categorie: - Lavoratori autorizzati ai vv entro il 4 dicembre 2011 con almeno un contributo volontario alla data del - Lavoratori autorizzati ai vv in data antecedente il 4 dicembre 2011 e privi di un contributo volontario alla data del Decorrenza pensione entro il 78 78 78 78 78

n soggetti autorizzati ai versamenti volontari entro il 4 dicembre 2011, il beneficio è riconosciuto nel limite numerico di lavoratori da distribuirsi tra le due seguenti categorie: - Lavoratori autorizzati ai vv entro il 4 dicembre 2011 con almeno un contributo volontario alla data del Lavoratori autorizzati ai vv in data antecedente il 4 dicembre 2011 e privi di un contributo volontario alla data del Decorrenza pensione entro il")

79

Sesta salvaguardia (L. n. 147/2014)e

Art. 2, comma 1, della legge n. 147 del 2014 C) n lavoratori che intendono far valere la cessazione del rapporto di lavoro legata ad un accordo individuale o collettivo di incentivo all’esodo, ovvero per risoluzione unilaterale: - Lavoratori cessati dal rapporto di lavoro entro il 30 giugno 2012 con accordo individuale o collettivo di incentivo all’esodo. - Lavoratori cessati dal rapporto di lavoro dopo il 30 giugno 2012 ed entro il 31 dicembre 2012 con accordo individuale o collettivo di incentivo all’esodo. Decorrenza pensione entro il 79 79 79 79 79

n lavoratori che intendono far valere la cessazione del rapporto di lavoro legata ad un accordo individuale o collettivo di incentivo all’esodo, ovvero per risoluzione unilaterale: - Lavoratori cessati dal rapporto di lavoro entro il 30 giugno 2012 con accordo individuale o collettivo di incentivo all’esodo. - Lavoratori cessati dal rapporto di lavoro dopo il 30 giugno 2012 ed entro il 31 dicembre 2012 con accordo individuale o collettivo di incentivo all’esodo. Decorrenza pensione entro il")

80

Sesta salvaguardia (L. n. 147/2014)e

Art. 2, comma 1, della legge n. 147 del 2014 d) n lavoratori che, nel corso dell'anno 2011, risultano essere in congedo ai sensi dell'articolo 42, comma 5, del TU di cui al D. L. 151/2001 e s.m., o aver fruito di permessi ai sensi dell'articolo 33, comma 3, della L. 104/1992 e s.m.. Decorrenza della pensione entro il 80 80 80 80 80

n lavoratori che, nel corso dell anno 2011, risultano essere in congedo ai sensi dell articolo 42, comma 5, del TU di cui al D. L. 151/2001 e s.m., o aver fruito di permessi ai sensi dell articolo 33, comma 3, della L. 104/1992 e s.m.. Decorrenza della pensione entro il")

81

Sesta salvaguardia (L. n. 147/2014)e

Art. 2, comma 1, della legge n. 147 del 2014 d) n lavoratori con contratto di lavoro a tempo determinato cessati dal lavoro tra il 1 gennaio 2007 e il 31 dicembre 2011. Mancato svolgimento, dopo la cessazione, di attività riconducibile a rapporto di lavoro dipendente a tempo indeterminato. Decorrenza della pensione entro il 81 81 81 81 81

n lavoratori con contratto di lavoro a tempo determinato cessati dal lavoro tra il 1 gennaio 2007 e il 31 dicembre Mancato svolgimento, dopo la cessazione, di attività riconducibile a rapporto di lavoro dipendente a tempo indeterminato. Decorrenza della pensione entro il")

82

Sesta salvaguardia (L. n. 147/2014)e

Art. 2, c 4, ha previsto che i lavoratori interessati devono presentare istanza di accesso al beneficio entro 60 giorni dalla data di entrata in vigore della legge (il ), ossia entro il 5 gennaio 2015. a) i lavoratori di cui all’art. 2, comma 1, lettere a) e b) (soggetti in mobilità e prosecutori volontari) dovevano presentare istanza di accesso al beneficio previsto dalla salvaguardia in parola all’INPS. b) i lavoratori di cui all’art. 2, comma 1, lettere c), d) ed e) (soggetti cessati per accordi e risoluzione unilaterale, in congedo o fruitori di permessi, con contratto a tempo determinato) dovevano presentare istanza di accesso al beneficio previsto dalla salvaguardia in parola alle DTL competenti per territorio. 82 82 82 82 82

, ossia entro il 5 gennaio a) i lavoratori di cui all’art. 2, comma 1, lettere a) e b) (soggetti in mobilità e prosecutori volontari) dovevano presentare istanza di accesso al beneficio previsto dalla salvaguardia in parola all’INPS. b) i lavoratori di cui all’art. 2, comma 1, lettere c), d) ed e) (soggetti cessati per accordi e risoluzione unilaterale, in congedo o fruitori di permessi, con contratto a tempo determinato) dovevano presentare istanza di accesso al beneficio previsto dalla salvaguardia in parola alle DTL competenti per territorio")

Presentazioni simili

già disciplinata dal D.Lgs. 276/2003 è stata.>")

: adozione di misure finalizzate ad incrementare i.>")