Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

OSSERVATORI REGIONALI INCONTRO DEL 14 GIUGNO 2011

Direzione Centrale Accertamento ______________ Settore Governo dell’accertamento Ufficio Studi di settore OSSERVATORI REGIONALI INCONTRO DEL 14 GIUGNO 2011

2

Programma delle attività

STUDI DI SETTORE P.I. 2010 Programma delle attività - Apertura in videoconferenza con DCA - Riunione Osservatori

3

STUDI DI SETTORE P.I. 2010 Argomenti

PRINCIPALI NOVITÀ STUDI IN EVOLUZIONE PER P.I. 2010 NOVITA’ DELLA MODULISTICA GE.RI.CO. COMUNICAZIONI ANOMALIE

4

LA COMMISSIONE ESPERTI

Il giorno 22 dicembre 2010 la Commissione degli esperti per gli studi di settore, ha espresso parere favorevole in merito ai 68 studi di settore in revisione per il periodo d’imposta 2010. Il 31 marzo 2011 alla stessa commissione è stato presentata la struttura dei correttivi da applicare agli studi per tenere conto degli impatti della crisi 4 4

5

I 68 studi risultano così suddivisi tra i vari comparti:

STUDI DI SETTORE P.I. 2010 Con il D.M. 16 marzo 2011: sono stati approvati 68 studi di settore applicabili per il periodo d’imposta 2010; I 68 studi risultano così suddivisi tra i vari comparti: MANIFATTURE 21 COMMERCIO 21 SERVIZI 20 PROFESSIONISTI 6

6

MANIFATTURE 1) studio di settore UD39U (Fabbricazione di coloranti, pitture, vernici); 2) studio di settore UD40U (Fabbricazione di motori, generatori ed altri apparecchi elettrici); 3) studio di settore UD41U (Fabbricazione e riparazione di macchine ed attrezzature per ufficio); 4) studio di settore UD42U (Fabbricazione e riparazione di elementi per ottica); 5) studio di settore UD43U (Fabbricazione di apparecchi medicali e protesi); 6) studio di settore UD44U (Fabbricazione di accessori per autoveicoli, motoveicoli e biciclette); 7) studio di settore UD45U (Lavorazione di tè, lavorazione e commercio all’ingrosso di caffè); 8) studio di settore UD46U (Fabbricazione di prodotti chimici); 9) studio di settore UD49U (Fabbricazione di materassi); 10) studio di settore VD01U (Produzione e commercio al dettaglio di prodotti di pasticceria); 11) studio di settore VD02U (Produzione di paste alimentari); 12) studio di settore VD06U (Fabbricazione di ricami); 13) studio di settore VD07A (Fabbricazione di articoli di calzetteria); 14) studio di settore VD07B (Confezione ed accessori per abbigliamento); 15) studio di settore VD08U (Fabbricazione di calzature, parti e accessori); 16) studio di settore VD10U (Confezione biancheria); 17) studio di settore VD12U (Produzione e commercio al dettaglio di prodotti di panetteria); 18) studio di settore VD13U (Nobilitazione dei tessili); 19) studio di settore VD14U (Produzione tessile); 20) studio di settore VD18U (Fabbricazione prodotti in ceramica e terracotta); 21) studio di settore VD34U (Fabbricazione e riparazione di protesi dentarie).

studio di settore UD40U (Fabbricazione di motori, generatori ed altri apparecchi elettrici); 3) studio di settore UD41U (Fabbricazione e riparazione di macchine ed attrezzature per ufficio); 4) studio di settore UD42U (Fabbricazione e riparazione di elementi per ottica); 5) studio di settore UD43U (Fabbricazione di apparecchi medicali e protesi); 6) studio di settore UD44U (Fabbricazione di accessori per autoveicoli, motoveicoli e biciclette); 7) studio di settore UD45U (Lavorazione di tè, lavorazione e commercio all’ingrosso di caffè); 8) studio di settore UD46U (Fabbricazione di prodotti chimici); 9) studio di settore UD49U (Fabbricazione di materassi); 10) studio di settore VD01U (Produzione e commercio al dettaglio di prodotti di pasticceria); 11) studio di settore VD02U (Produzione di paste alimentari); 12) studio di settore VD06U (Fabbricazione di ricami); 13) studio di settore VD07A (Fabbricazione di articoli di calzetteria); 14) studio di settore VD07B (Confezione ed accessori per abbigliamento); 15) studio di settore VD08U (Fabbricazione di calzature, parti e accessori); 16) studio di settore VD10U (Confezione biancheria); 17) studio di settore VD12U (Produzione e commercio al dettaglio di prodotti di panetteria); 18) studio di settore VD13U (Nobilitazione dei tessili); 19) studio di settore VD14U (Produzione tessile); 20) studio di settore VD18U (Fabbricazione prodotti in ceramica e terracotta); 21) studio di settore VD34U (Fabbricazione e riparazione di protesi dentarie).")

7

SERVIZI 1) studio di settore UG41U (Ricerche di mercato e sondaggi di opinione); 2) studio di settore UG90U (Esercizio della pesca e attività connesse); 3) studio di settore UG91U (Attività ausiliarie dei servizi finanziari e assicurativi); 4) studio di settore UG92U (Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi - attività di impresa)); 5) studio di settore UG93U (Attività degli studi di design); 6) studio di settore UG94U (Produzioni e distribuzioni cinematografiche e di video, attività radiotelevisive); 7) studio di settore UG95U (Servizi dei centri per il benessere fisico e stabilimenti termali); 8) studio di settore VG39U (Agenzie di mediazione immobiliare); 9) studio di settore VG44U (Esercizi alberghieri, affittacamere e case per vacanze); 10) studio di settore VG61A (Intermediari del commercio di prodotti alimentari, bevande e tabacco); 11) studio di settore VG61B (Intermediari del commercio di mobili, articoli per la casa e ferramenta); 12) studio di settore VG61C (Intermediari del commercio di prodotti tessili, abbigliamento, calzature e articoli in cuoio); 13) studio di settore VG61D (Intermediari del commercio specializzato in prodotti particolari n.c.a. ed intermediari del commercio in vari prodotti senza prevalenza di alcuno); 14) studio di settore VG61E (Intermediari del commercio di macchinari, impianti industriali, navi e aeromobili (comprese macchine agricole e per ufficio)); 15) studio di settore VG61F (Intermediari del commercio di materie prime agricole, animali vivi, materie prime tessili e semilavorati); 16) studio di settore VG61G (Intermediari del commercio di combustibili, minerali, metalli e prodotti chimici per l'industria); 17) studio di settore VG61H (Intermediari del commercio di legnami e materiali da costruzione); 18) studio di settore VG66U (Software house, riparazione di macchine per ufficio ed altri servizi connessi all’Information Technology); 19) studio di settore VG67U (Tintorie e lavanderie); 20) studio di settore VG74U (Attività fotografiche).

studio di settore UG90U (Esercizio della pesca e attività connesse); 3) studio di settore UG91U (Attività ausiliarie dei servizi finanziari e assicurativi); 4) studio di settore UG92U (Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi - attività di impresa)); 5) studio di settore UG93U (Attività degli studi di design); 6) studio di settore UG94U (Produzioni e distribuzioni cinematografiche e di video, attività radiotelevisive); 7) studio di settore UG95U (Servizi dei centri per il benessere fisico e stabilimenti termali); 8) studio di settore VG39U (Agenzie di mediazione immobiliare); 9) studio di settore VG44U (Esercizi alberghieri, affittacamere e case per vacanze); 10) studio di settore VG61A (Intermediari del commercio di prodotti alimentari, bevande e tabacco); 11) studio di settore VG61B (Intermediari del commercio di mobili, articoli per la casa e ferramenta); 12) studio di settore VG61C (Intermediari del commercio di prodotti tessili, abbigliamento, calzature e articoli in cuoio); 13) studio di settore VG61D (Intermediari del commercio specializzato in prodotti particolari n.c.a. ed intermediari del commercio in vari prodotti senza prevalenza di alcuno); 14) studio di settore VG61E (Intermediari del commercio di macchinari, impianti industriali, navi e aeromobili (comprese macchine agricole e per ufficio)); 15) studio di settore VG61F (Intermediari del commercio di materie prime agricole, animali vivi, materie prime tessili e semilavorati); 16) studio di settore VG61G (Intermediari del commercio di combustibili, minerali, metalli e prodotti chimici per l industria); 17) studio di settore VG61H (Intermediari del commercio di legnami e materiali da costruzione); 18) studio di settore VG66U (Software house, riparazione di macchine per ufficio ed altri servizi connessi all’Information Technology); 19) studio di settore VG67U (Tintorie e lavanderie); 20) studio di settore VG74U (Attività fotografiche).")

8

COMMERCIO 1) studio di settore UM41U (Commercio all'ingrosso di macchine ed attrezzature per ufficio); 2) studio di settore UM80U (Commercio al dettaglio di carburante per autotrazione); 3) studio di settore UM82U (Commercio all'ingrosso di metalli); 4) studio di settore UM83U (Commercio all'ingrosso di prodotti chimici); 5) studio di settore UM84U (Commercio all'ingrosso di macchine utensili); 6) studio di settore UM85U (Commercio al dettaglio di prodotti del tabacco); 7) studio di settore UM86U (Commercio effettuato per mezzo di distributori automatici); 8) studio di settore VM01U (Commercio al dettaglio di alimentari); 9) studio di settore VM02U (Commercio al dettaglio di carni); 10) studio di settore VM03A (Commercio al dettaglio ambulante di alimentari e bevande); 11) studio di settore VM03B (Commercio al dettaglio ambulante di tessuti, articoli tessili per la casa, articoli di abbigliamento); 12) studio di settore VM03C (Commercio al dettaglio ambulante di mobili ed altri articoli n.c.a.); 13) studio di settore VM03D (Commercio al dettaglio ambulante di calzature e pelletterie); 14) studio di settore VM04U (Farmacie); 15) studio di settore VM05U (Commercio al dettaglio di abbigliamento, calzature, pelletterie e accessori ); 16) studio di settore VM07U (Commercio al dettaglio di filati per maglieria e merceria); 17) studio di settore VM15A (Commercio al dettaglio e riparazione di orologi e gioielli); 18) studio di settore VM27A (Commercio al dettaglio di frutta e verdura); 19) studio di settore VM27B (Commercio al dettaglio di pesci, crostacei e molluschi); 20) studio di settore VM28U (Commercio al dettaglio di tessuti, tappeti e biancheria per la casa); 21) studio di settore VM40A (Commercio al dettaglio di fiori e piante).

studio di settore UM80U (Commercio al dettaglio di carburante per autotrazione); 3) studio di settore UM82U (Commercio all ingrosso di metalli); 4) studio di settore UM83U (Commercio all ingrosso di prodotti chimici); 5) studio di settore UM84U (Commercio all ingrosso di macchine utensili); 6) studio di settore UM85U (Commercio al dettaglio di prodotti del tabacco); 7) studio di settore UM86U (Commercio effettuato per mezzo di distributori automatici); 8) studio di settore VM01U (Commercio al dettaglio di alimentari); 9) studio di settore VM02U (Commercio al dettaglio di carni); 10) studio di settore VM03A (Commercio al dettaglio ambulante di alimentari e bevande); 11) studio di settore VM03B (Commercio al dettaglio ambulante di tessuti, articoli tessili per la casa, articoli di abbigliamento); 12) studio di settore VM03C (Commercio al dettaglio ambulante di mobili ed altri articoli n.c.a.); 13) studio di settore VM03D (Commercio al dettaglio ambulante di calzature e pelletterie); 14) studio di settore VM04U (Farmacie); 15) studio di settore VM05U (Commercio al dettaglio di abbigliamento, calzature, pelletterie e accessori ); 16) studio di settore VM07U (Commercio al dettaglio di filati per maglieria e merceria); 17) studio di settore VM15A (Commercio al dettaglio e riparazione di orologi e gioielli); 18) studio di settore VM27A (Commercio al dettaglio di frutta e verdura); 19) studio di settore VM27B (Commercio al dettaglio di pesci, crostacei e molluschi); 20) studio di settore VM28U (Commercio al dettaglio di tessuti, tappeti e biancheria per la casa); 21) studio di settore VM40A (Commercio al dettaglio di fiori e piante).")

9

PROFESSIONISTI 1) studio di settore UK26U (Attività' delle guide turistiche, degli accompagnatori turistici e delle guide alpine); 2) studio di settore UK27U (Attività professionali relative all'informatica); 3) studio di settore UK28U (Attività nel campo della recitazione e della regia); 4) studio di settore VK02U (Attività degli studi di ingegneria); 5) studio di settore VK06U (Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi - attività di lavoro autonomo); 6) studio di settore VK17U (Periti industriali).

studio di settore UK27U (Attività professionali relative all informatica); 3) studio di settore UK28U (Attività nel campo della recitazione e della regia); 4) studio di settore VK02U (Attività degli studi di ingegneria); 5) studio di settore VK06U (Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi - attività di lavoro autonomo); 6) studio di settore VK17U (Periti industriali).")

10

Novità : modalità applicative degli studi per il p. i. 2010

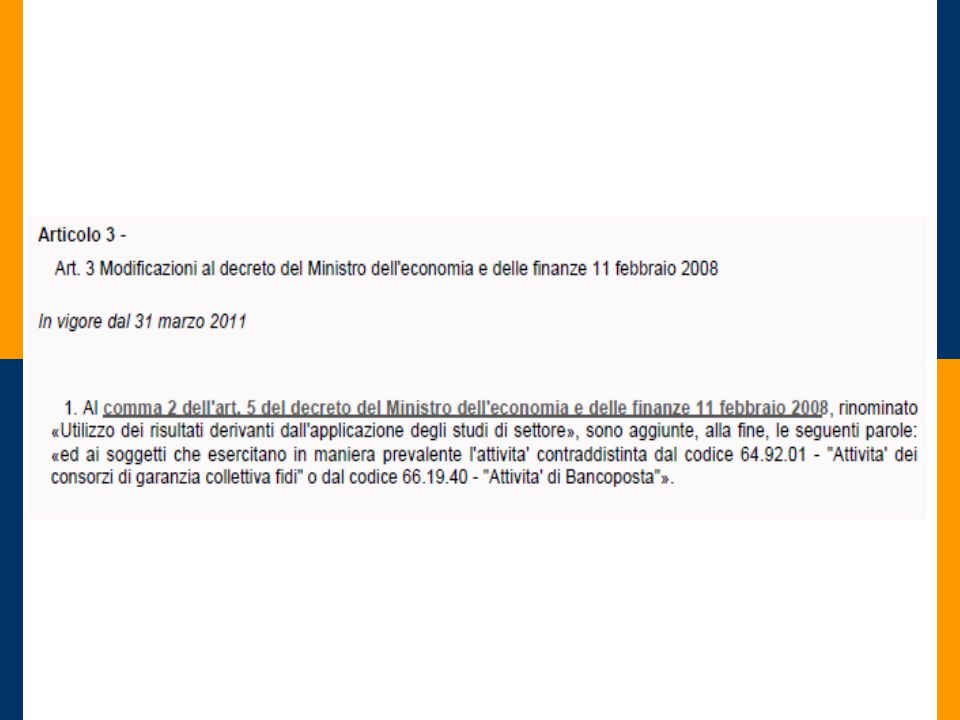

STUDI DI SETTORE P.I. 2010 Novità : modalità applicative degli studi per il p. i. 2010 Il D.M. 16 marzo 2011 e quello del 22 marzo 2011, modificando il D.M. 11 febbraio 2008, hanno previsto una diversa modalità applicativa degli studi nei confronti di determinati soggetti. Si tratta di: Società Cooperative a mutualità prevalente; Soggetti IAS; Soggetti che esercitano in maniera prevalente l'attivita' contraddistinta dal codice "Attivita' dei consorzi di garanzia collettiva fidi" o dal codice "Attivita' di Bancoposta"

11

Le modalità applicative degli studi per il p. i. 2010

STUDI DI SETTORE P.I. 2010 Le modalità applicative degli studi per il p. i. 2010 Per questi soggetti, i risultati dell’applicazione degli studi di settore : non possono essere utilizzati per l'azione di accertamento, di cui all'articolo 10 della legge 8 maggio 1998, n. 146; sono utilizzati esclusivamente per la selezione delle posizioni soggettive da sottoporre a controllo con le ordinarie metodologie e non rilevano altresì ai fini dell'applicazione dell'art. 10, comma 4-bis, della legge 8 maggio 1998, n. 146.

12

STUDI DI SETTORE 2011 Roma, 22 giugno 2010

14

L’adeguamento alle risultanze degli SDS per il P.I. 2010

STUDI DI SETTORE P.I. 2010 L’adeguamento alle risultanze degli SDS per il P.I. 2010 DPCM 12 maggio 2011

15

Termini per l'effettuazione dei versamenti per l'anno 2011

DPCM Termini per l'effettuazione dei versamenti per l'anno 2011 1. Le persone fisiche tenute, entro il 16 giugno 2011, ai versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attivita' produttive, nonche' al versamento in acconto dell'imposta sostitutiva, operata nella forma della cedolare secca, di cui all'articolo 3 del decreto legislativo 14 marzo 2011, n. 23, effettuano i predetti versamenti: a) entro il 6 luglio 2011, senza alcuna maggiorazione; b) dal 7 luglio 2011 al 5 agosto 2011, maggiorando le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo. 2. Le disposizioni di cui al comma 1 si applicano anche ai soggetti diversi dalle persone fisiche tenuti ai versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di' imposta regionale sulle attivita' produttive entro il 16 giugno 2011, che esercitano attivita' economiche per le quali sono stati elaborati gli studi di settore di cui all'art. 62-bis del decreto-legge 30 agosto 1993, n. 331 convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascuno studio di settore dal relativo decreto di approvazione del Ministro dell'economia e delle finanze. Le medesime disposizioni si applicano anche ai soggetti che partecipano, ai sensi degli articoli 5, 115 e 116 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a societa', associazioni, e imprese con i requisiti indicati nel periodo precedente .

entro il 6 luglio 2011, senza alcuna maggiorazione; b) dal 7 luglio 2011 al 5 agosto 2011, maggiorando le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo. 2. Le disposizioni di cui al comma 1 si applicano anche ai soggetti diversi dalle persone fisiche tenuti ai versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attivita produttive entro il 16 giugno 2011, che esercitano attivita economiche per le quali sono stati elaborati gli studi di settore di cui all art. 62-bis del decreto-legge 30 agosto 1993, n. 331 convertito, con modificazioni, dalla legge 29 ottobre. 1993, n. 427, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascuno studio di settore dal relativo decreto di approvazione del Ministro dell economia e delle finanze. Le medesime disposizioni si applicano anche ai soggetti che partecipano, ai sensi degli articoli 5, 115 e 116 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a societa , associazioni, e imprese con i requisiti indicati nel periodo precedente .")

16

PARTICOLARITÀ APPLICATIVE STUDI P.I. 2010

Lo studio di settore VD12U (panetteria) si applica anche ai contribuenti che svolgono, unitamente alle attività oggetto dello studio, una o più delle seguenti attività complementari: a) supermercati, codice attività ; b) discount di alimentari, codice attività ; c) minimercati ed altri esercizi non specializzati di alimentari vari, cod. att ; d) commercio al dettaglio di frutta e verdura preparata e conservata, cod. att ; e) commercio al dettaglio di bevande, codice attività ; f) commercio al dettaglio di latte e di prodotti lattiero-caseari, cod. att ; g) commercio al dettaglio di caffè torrefatto, codice attività ; h) commercio al dettaglio di prodotti macrobiotici e dietetici, cod. att ; i) commercio al dettaglio di altri prodotti alimentari in esercizi specializzati n.c.a., codice attività Lo studio VD12U si applica, in presenza delle predette attività complementari, se i ricavi delle attività oggetto dello studio sono prevalenti rispetto a quelli derivanti dall'insieme delle attività complementari. 16 16

si applica anche ai contribuenti che svolgono, unitamente alle attività oggetto dello studio, una o più delle seguenti attività complementari: a) supermercati, codice attività ; b) discount di alimentari, codice attività ; c) minimercati ed altri esercizi non specializzati di alimentari vari, cod. att ; d) commercio al dettaglio di frutta e verdura preparata e conservata, cod. att ; e) commercio al dettaglio di bevande, codice attività ; f) commercio al dettaglio di latte e di prodotti lattiero-caseari, cod. att ; g) commercio al dettaglio di caffè torrefatto, codice attività ; h) commercio al dettaglio di prodotti macrobiotici e dietetici, cod. att ; i) commercio al dettaglio di altri prodotti alimentari in esercizi specializzati n.c.a., codice attività Lo studio VD12U si applica, in presenza delle predette attività complementari, se i ricavi delle attività oggetto dello studio sono prevalenti rispetto a quelli derivanti dall insieme delle attività complementari")

17

PARTICOLARITÀ APPLICATIVE STUDI P.I. 2010

Lo studio di settore VG44U (alberghi) si applica anche ai contribuenti che svolgono, unitamente alle attività oggetto dello studio, una o più delle seguenti attività complementari: a) Ristorazione con somministrazione, codice attività ; b) Gelaterie e pasticcerie, codice attività ; c) Bar e altri esercizi simili senza cucina, codice attività Lo studio VG44U si applica, in presenza delle predette attività complementari, se i ricavi delle attività oggetto dello studio sono prevalenti rispetto a quelli derivanti dall’insieme delle attività complementari. 17 17

si applica anche ai contribuenti che svolgono, unitamente alle attività oggetto dello studio, una o più delle seguenti attività complementari: a) Ristorazione con somministrazione, codice attività ; b) Gelaterie e pasticcerie, codice attività ; c) Bar e altri esercizi simili senza cucina, codice attività Lo studio VG44U si applica, in presenza delle predette attività complementari, se i ricavi delle attività oggetto dello studio sono prevalenti rispetto a quelli derivanti dall’insieme delle attività complementari")

18

PARTICOLARITÀ APPLICATIVE STUDI P.I. 2010

Lo studio di settore UM85U (tabaccai) si applica anche ai contribuenti, che svolgono, unitamente all’attività oggetto dello studio, l’attività di “Ricevitorie del Lotto, SuperEnalotto, Totocalcio eccetera" Lo studio UM85U si applica, “altresì”, nel caso in cui i ricavi derivanti dall'attività di ricevitoria siano prevalenti rispetto ai ricavi derivanti dall’attività oggetto dello studio. 18 18

si applica anche ai contribuenti, che svolgono, unitamente all’attività oggetto dello studio, l’attività di Ricevitorie del Lotto, SuperEnalotto, Totocalcio eccetera Lo studio UM85U si applica, altresì , nel caso in cui i ricavi derivanti dall attività di ricevitoria siano prevalenti rispetto ai ricavi derivanti dall’attività oggetto dello studio")

19

La “regionalizzazione” degli studi di settore

Il nuovo studio del commercio abbigliamento e calzature VM05U 19 19 19

20

La “regionalizzazione” degli studi

QUADRO NORMATIVO DI RIFERIMENTO: l’art. 83, commi 19 e 20 del D.L. 112/2008, conv. in L. 133/2008, ha previsto l’elaborazione degli studi di settore su base regionale o comunale. In particolare: art. 83, comma 19: “in funzione dell'attuazione del federalismo fiscale, a decorrere dal 1° gennaio 2009 gli studi di settore […] vengono elaborati, sentite le associazioni professionali e di categoria, anche su base regionale o comunale, ove ciò sia compatibile con la metodologia prevista dal comma 1, secondo periodo, dello stesso articolo 62-bis”. 20

21

La “regionalizzazione” degli studi

art. 83, comma 20: “con decreto del Ministro dell'economia e delle finanze sono stabilite le modalità di attuazione del comma 19, prevedendo che la elaborazione su base regionale o comunale avvenga con criteri di gradualità entro il 31 dicembre 2013 e garantendo che alla stessa possano partecipare anche i comuni, in attuazione della previsione di cui all'articolo 1 del D.L. 30 settembre 2005, n. 203, convertito, con modificazioni dalla legge 2 dicembre 2005, n. 248 ”. Le modalità attuative di cui al comma 20 sono state disciplinate dal decreto del Ministro dell'Economia e delle Finanze del 19 maggio 2009. 21

22

La “regionalizzazione” degli studi

Decreto 19 maggio 2009 art. 2 (Criteri per l'elaborazione degli studi di settore su base regionale o comunale): processo realizzato con criteri compatibili con la metodologia prevista dall’art. 62-bis del D.L. 331/1993, tenendo conto: a) del grado di differenziazione a livello territoriale dei prezzi e delle tariffe relativi alle prestazioni di servizi o cessioni di beni operate dalle imprese e dagli esercenti arti e professioni e dei costi di approvvigionamento dei fattori impiegati nel processo produttivo; b) del grado di differenziazione a livello territoriale dei modelli organizzativi che caratterizzano la specifica attività economica. 22

: processo realizzato con criteri compatibili con la metodologia prevista dall’art. 62-bis del D.L. 331/1993, tenendo conto: a) del grado di differenziazione a livello territoriale dei prezzi e delle tariffe relativi alle prestazioni di servizi o cessioni di beni operate dalle imprese e dagli esercenti arti e professioni e dei costi di approvvigionamento dei fattori impiegati nel processo produttivo; b) del grado di differenziazione a livello territoriale dei modelli organizzativi che caratterizzano la specifica attività economica. 22.")

23

La “regionalizzazione” degli studi

Studio di settore VM05U Lo studio di settore VM05U relativo al commercio di abbigliamento e calzature: rappresenta il secondo studio ELABORATO SU BASE REGIONALE è stato costruito sulla base di modelli relativi al periodo d’imposta 2008 i gruppi omogenei sono stati definiti SU BASE NAZIONALE sulla base dei dati strutturali sono stati individuati 20 GRUPPI OMOGENEI (CLUSTER) sono state definite funzioni regionali di ricavo per ogni gruppo omogeneo e per ciascuna regione.

sono state definite funzioni regionali di ricavo per ogni gruppo omogeneo e per ciascuna regione.")

24

La “regionalizzazione” degli studi L’applicazione dello studio

Studio di settore VM05U L’applicazione dello studio A ciascuna impresa verrà applicato lo studio regionale sulla base della Regione nella quale è effettuata l’attività. Tale informazione è richiesta nel modello VM05U in applicazione dal periodo di imposta 2010.

25

La “regionalizzazione” degli studi L’applicazione dello studio VM05U

Luogo di svolgimento dell’attività

26

La “regionalizzazione” degli studi LA NORMALITÀ ECONOMICA

Studio di settore VM05U LA NORMALITÀ ECONOMICA Il “nuovo” studio VM05U utilizza gli indicatori di normalità economica “a regime” disciplinati dal comma 2 dell’art. 10-bis della L. n. 146/1998 Incidenza degli ammortamenti per beni strumentali mobili rispetto al valore degli stessi; Incidenza dei costi per beni mobili acquisiti in dipendenza di contratti di locazione finanziaria rispetto al valore degli stessi; Durata delle scorte; Incidenza del costo del venduto e del costo per la produzione di servizi sui ricavi; Incidenza dei costi residuali di gestione sui ricavi

27

La “regionalizzazione” degli studi

Studio di settore VM05U LA TERRITORIALITA’ Nella definizione della funzione di ricavo del “nuovo” studio VM05U sono state utilizzate quattro diverse territorialità. Territorialità del livello delle retribuzioni; Territorialità del livello di reddito disponibile per abitante; Territorialità del livello dei canoni di affitto dei locali commerciali a livello comunale; Territorialità dei Factory Outlet Center (aggiornata al 2010).

.")

28

La “regionalizzazione” degli studi

Studio di settore VM05U LA TERRITORIALITA’ La “Territorialità del livello delle retribuzioni” differenzia il territorio nazionale sulla base dei livelli retributivi per settore, provincia e classe di abitanti del comune. La “Territorialità del livello del reddito disponibile per abitante” differenzia il territorio nazionale sulla base del livello del reddito disponibile per comune. La “Territorialità del livello dei canoni di affitto dei locali commerciali a livello comunale” differenzia il territorio nazionale sulla base dei livelli dei canoni di affitto dei locali commerciali per comune. La “Territorialità dei Factory Outlet Center” differenzia il territorio nazionale sulla base della distanza, espressa in minuti di percorrenza, di ciascun comune dal Factory Outlet Center (F.O.C.) più vicino.

più vicino.")

29

GLI STUDI DELLE ATTIVITA’ PROFESSIONALI

GLI STUDI “MISTI”

30

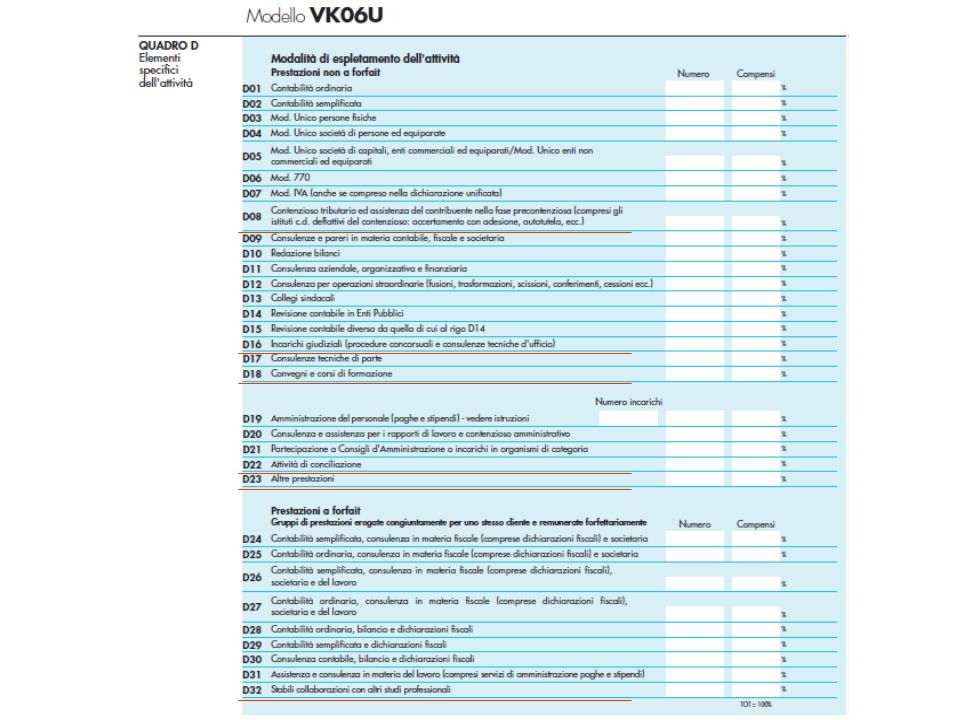

Esempio: il nuovo studio VK06U

STUDI DI SETTORE P.I. 2010 Esempio: il nuovo studio VK06U (Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi) Il nuovo studio VK06U presenta la novità di utilizzare un modello di stima diverso rispetto al precedente. Si passa da un modello di stima a prestazioni “puro” a uno di tipo “misto”, nel quale si utilizza: Il modello di stima basato sul confronto tra valore medio dichiarato relativo al compenso per tipologia di prestazione e valore minimo individuato dallo studio di settore; Il modello di stima basato sul tempo e sui costi dichiarati.

Il nuovo studio VK06U presenta la novità di utilizzare un modello di stima diverso rispetto al precedente. Si passa da un modello di stima a prestazioni puro a uno di tipo misto , nel quale si utilizza: Il modello di stima basato sul confronto tra valore medio dichiarato relativo al compenso per tipologia di prestazione e valore minimo individuato dallo studio di settore; Il modello di stima basato sul tempo e sui costi dichiarati.")

32

Gli indicatori di normalità economica

STUDI DI SETTORE P.I. 2010 Gli indicatori di normalità economica I 68 studi di settore elaborati per il periodo d’imposta 2010 presentano il seguente set di indicatori: Attività di Impresa Incidenza degli ammortamenti per beni strumentali mobili rispetto al valore storico degli stessi; Incidenza dei costi per beni mobili acquisiti in dipendenza di contratti di locazione finanziaria rispetto al valore storico degli stessi; Durata delle scorte; Incidenza del costo del venduto e del costo per la produzione di servizi sui ricavi; Incidenza dei costi residuali di gestione sui ricavi; Rendimento orario imprese (solo studi delle attività professionali con quadro F reddito d’impresa).

.")

33

Gli indicatori di normalità economica

STUDI DI SETTORE P.I. 2010 Gli indicatori di normalità economica Attività di lavoro autonomo • Incidenza degli ammortamenti per beni strumentali mobili rispetto al valore storico degli stessi • Incidenza delle altre componenti negative sui compensi • Rendimento orario professionisti

34

L’impatto della “crisi” sull’utilizzo dello strumento degli studi di settore: i correttivi

34

35

La manovra anti-crisi e la revisione congiunturale

speciale degli studi settore L’art. 8 del DL n. 185 del 29 novembre 2008, deroga l’articolo 1, comma 1, del D.P.R. n. 195/1999, prevedendo che gli studi di settore possano essere integrati con decreto del Ministro dell’economia e delle finanze, previo parere della Commissione degli esperti, “…al fine di tenere conto degli effetti della crisi economica e dei mercati, con particolare riguardo a determinati settori o aree territoriali…. .” 35

36

Correttivi per la Crisi 2010

MONITORAGGIO DELL’IMPATTO DELLA CRISI ECONOMICA 2010 Acquisizione delle informazioni per valutare l’impatto della crisi nei Settori e nei territori (PROMETEIA, BANCA D’ITALIA, ISTAT, MISE, Osservatori) Raccolta informazioni dalle Associazioni di categoria Analisi dei dati delle comunicazioni annuali IVA DM 7 GIUGNO 2011 36

Raccolta informazioni dalle Associazioni di categoria. Analisi dei dati delle comunicazioni annuali IVA. DM 7 GIUGNO")

37

Correttivi per la Crisi 2010

INTERVENTI RELATIVI ALL’ANALISI DI NORMALITÀ ECONOMICA CORRETTIVI DA APPLICARE AI RISULTATI DEGLI STUDI DI SETTORE 37

38

INTERVENTI RELATIVI ALL’ANALISI DI NORMALITÀ ECONOMICA

Correttivi per la Crisi 2010 INTERVENTI RELATIVI ALL’ANALISI DI NORMALITÀ ECONOMICA Gli interventi relativi all’analisi di normalità economica riguardano l’indicatore “Durata delle scorte” e si applicano ai soggetti che presentano contemporaneamente le seguenti condizioni: - riduzione dei ricavi, dichiarati ai fini della congruità, nel periodo d’imposta 2010 rispetto a quelli del 2009; - situazione di coerenza delle esistenze iniziali. Con riferimento all’indicatore “Durata delle scorte”, la soglia massima di normalità economica viene aumentata in modo da tener conto dell’incremento di rimanenze finali riconducibile alla crisi economica (merci e prodotti invenduti a seguito della contrazione delle vendite). Per i soggetti che rimangono non normali anche dopo l’applicazione delle nuove soglie di normalità dell’indicatore “Durata delle scorte”, il maggior costo del venduto, che costituisce il parametro di riferimento per la determinazione dei maggiori ricavi da normalità economica, viene diminuito dell’incremento delle rimanenze finali riconducibile alla crisi economica. 38

. Per i soggetti che rimangono non normali anche dopo l’applicazione delle nuove soglie di normalità dell’indicatore Durata delle scorte , il maggior costo del venduto, che costituisce il parametro di riferimento per la determinazione dei maggiori ricavi da normalità economica, viene diminuito dell’incremento delle rimanenze finali riconducibile alla crisi economica. 38.")

39

CORRETTIVI DA APPLICARE AI RISULTATI DEGLI STUDI DI SETTORE

Correttivi per la Crisi 2010 CORRETTIVI DA APPLICARE AI RISULTATI DEGLI STUDI DI SETTORE Ai risultati derivanti dall’applicazione degli studi di settore (come modificati dall’intervento sugli INE – durata delle scorte) sono applicati i seguenti interventi correttivi: · Correttivi specifici per la crisi; · Correttivi congiunturali di settore; · Correttivi congiunturali individuali. Tali correttivi sono applicati ai soggetti che presentano nel periodo d’imposta ricavi/compensi ai fini della congruità inferiori al ricavo/compenso puntuale di riferimento derivante dall’applicazione dell’analisi di congruità e di normalità economica, come modificata a seguito dell’applicazione dello specifico correttivo. I correttivi in argomento si applicano automaticamente, indipendentemente dal posizionamento rispetto all’analisi di normalità economica. 39

sono applicati i seguenti interventi correttivi: · Correttivi specifici per la crisi; · Correttivi congiunturali di settore; · Correttivi congiunturali individuali. Tali correttivi sono applicati ai soggetti che presentano nel periodo d’imposta 2010 ricavi/compensi ai fini della congruità inferiori al ricavo/compenso puntuale di riferimento derivante dall’applicazione dell’analisi di congruità e di normalità economica, come modificata a seguito dell’applicazione dello specifico correttivo. I correttivi in argomento si applicano automaticamente, indipendentemente dal posizionamento rispetto all’analisi di normalità economica. 39.")

40

Correttivi specifici per la Crisi 2010

Per lo studio di settore VK21U, relativo alle attività degli studi odontoiatrici, è stato confermato l’intervento, già previsto in relazione all’applicazione dello studio di settore al periodo di imposta 2009, che tiene conto degli effetti dell’accordo, siglato in data 28 luglio 2008, tra il Ministero del Lavoro, della Salute e delle Politiche Sociali e le Organizzazioni di Categoria per il progetto “Odontoiatria Sociale”, con l’obiettivo di favorire l’accesso alle cure odontoiatriche per particolari categorie svantaggiate, invitando i professionisti a prestare le cure indicate in un apposito elenco ad un onorario di riferimento ridotto rispetto a quello mediamente praticato. Al fine di adeguare i risultati derivanti dall’applicazione delle funzioni di stima dei ricavi o compensi è stato introdotto, per il periodo d’imposta 2010, un valore di riduzione dei ricavi o compensi stimati calcolato come differenza tra il ricavo o compenso puntuale derivante dall’applicazione della analisi di congruità e normalità economica sui dati dichiarati e il ricavo o compenso puntuale ricalcolato6 al fine di non tener conto, nella stima, della parte di attività riferita a prestazioni rese nell’ambito del progetto di “Odontoiatria Sociale”. 40

41

Correttivi specifici per la Crisi 2010

L’analisi effettuata sullo studio di settore UG68U, relativo al trasporto merci su strada, ha condotto alla realizzazione di due correttivi specifici per la crisi, relativi al credito d’imposta per caro petrolio e al familiare che svolge esclusivamente attività di segreteria. L’applicazione di tali correttivi determina un valore di riduzione dei ricavi stimati, calcolato come differenza tra il ricavo puntuale derivante dall’applicazione della analisi di congruità sui dati dichiarati e il ricavo puntuale ricalcolato utilizzando nella funzione di regressione: · la variabile “Costo per carburanti e lubrificanti” al netto dell’“Ammontare del credito d’imposta per caro petrolio”; · la variabile “Collaboratori dell'impresa familiare e coniuge dell'azienda coniugale e familiari diversi (numero normalizzato)” al netto del contributo del familiare che svolge esclusivamente attività di segreteria. 41

al netto del contributo del familiare che svolge esclusivamente attività di segreteria. 41.")

42

Correttivi congiunturali di settore 2010

La fase di elaborazione dei correttivi congiunturali di settore è stata effettuata per tutti i 206 studi di settore in vigore per il periodo d’imposta 2010. In particolare sono state esaminate le riduzioni delle tariffe per i 12 studi di settore dei professionisti che applicano funzioni di compenso basate sul numero degli incarichi e la contrazione dei margini e della redditività per gli altri 194 studi di settore. Dalle analisi effettuate, 160 studi di settore sono stati caratterizzati nel 2010 da una riduzione dei margini economici e della redditività a seguito di modifiche strutturali delle relazioni tra le variabili economiche. 42

43

Correttivi congiunturali di settore 2010

Per tali studi di settore sono stati individuati specifici coefficienti correttivi congiunturali, calcolati per singolo modello organizzativo (cluster). I valori di tali correttivi sono stati determinati sulla base dell’analisi, per gruppo omogeneo (cluster), dell’andamento dei conti economici e del valore dei beni strumentali mobili rispetto all’anno cui si riferiscono i dati presi a base per l’evoluzione dello specifico studio di settore, attraverso una valutazione comparativa dell’andamento dei ricavi/compensi dichiarati e stimati in modo da cogliere la riduzione dei margini e della redditività e il minor grado di utilizzo degli impianti e dei macchinari. Per gli studi di settore UG69U e VM05U, costruiti su base regionale, i correttivi sono stati definiti per ciascun cluster regionale individuato. L’applicazione di tali correttivi determina un valore di riduzione dei ricavi o compensi stimati, da considerarsi in valore assoluto, calcolato moltiplicando il ricavo o compenso puntuale derivante dall’applicazione della sola analisi di congruità per i coefficienti congiunturali di settore previsti per lo studio, ponderati con le probabilità di appartenenza ai gruppi omogenei (cluster). 43

. I valori di tali correttivi sono stati determinati sulla base dell’analisi, per gruppo omogeneo (cluster), dell’andamento dei conti economici e del valore dei beni strumentali mobili rispetto all’anno cui si riferiscono i dati presi a base per l’evoluzione dello specifico studio di settore, attraverso una valutazione comparativa dell’andamento dei ricavi/compensi dichiarati e stimati in modo da cogliere la riduzione dei margini e della redditività e il minor grado di utilizzo degli impianti e dei macchinari. Per gli studi di settore UG69U e VM05U, costruiti su base regionale, i correttivi sono stati definiti per ciascun cluster regionale individuato. L’applicazione di tali correttivi determina un valore di riduzione dei ricavi o compensi stimati, da considerarsi in valore assoluto, calcolato moltiplicando il ricavo o compenso puntuale derivante dall’applicazione della sola analisi di congruità per i coefficienti congiunturali di settore previsti per lo studio, ponderati con le probabilità di appartenenza ai gruppi omogenei (cluster). 43.")

44

Correttivi congiunturali di settore 2010

Per gli studi di settore dei professionisti che applicano funzioni di compenso basate sul numero degli incarichi il correttivo congiunturale di settore tiene conto della riduzione delle tariffe per le prestazioni professionali, correlata alla situazione di crisi economica. Tale correttivo è stato determinato, analizzando le informazioni contenute nella Banca Dati degli Studi di Settore in relazione ai periodi d’imposta , con l’utilizzo dei modelli misti per misure ripetute nel tempo. Tali modelli consentono di stimare, attraverso la componente random (ossia la componente ad effetti casuali), l’effetto della situazione economica di ogni periodo d’imposta sui compensi dichiarati. NOVITÀ metodologica 44

, l’effetto della situazione economica di ogni periodo d’imposta sui compensi dichiarati. NOVITÀ. metodologica. 44.")

45

Correttivi congiunturali di settore 2010

Nella parte del modello con effetti fissi sono state invece considerate, per ciascuna tipologia di attività, il numero di prestazioni effettuate specifiche del singolo studio di settore. A seguito delle analisi effettuate utilizzando i citati modelli misti si è giunti, per ciascuno studio, all’identificazione di coefficienti correttivi congiunturali di settore basati sulla contrazione delle tariffe applicate, attraverso il confronto tra l’effetto random del periodo d’imposta 2009 rispetto all’effetto random relativo all’anno di costruzione dello specifico studio di settore. L’applicazione di tale correttivo determina un valore di riduzione dei compensi stimati, da considerarsi in valore assoluto, calcolato moltiplicando il compenso puntuale derivante dall’applicazione della sola analisi di congruità per il coefficiente congiunturale di settore individuato per lo studio. 45

46

Correttivi congiunturali individuali 2010

I correttivi congiunturali individuali adeguano la flessibilità del modello degli studi di settore in riferimento ai soggetti che hanno presentato nel 2010 una situazione di crisi. Tali correttivi sono stati previsti per tutti i 206 studi di settore in vigore per il periodo d’imposta 2010, esaminando i seguenti aspetti: · la ritardata percezione dei compensi a fronte delle prestazioni rese (per i 12 studi di settore dei professionisti che applicano funzioni di compenso basate sul numero degli incarichi); · la contrazione dei costi variabili (per gli altri 194 studi di settore). 46

; · la contrazione dei costi variabili (per gli altri 194 studi di settore). 46.")

47

Correttivi congiunturali individuali 2010

I correttivi congiunturali individuali possono essere applicati dai soggetti che presentano, per il periodo d’imposta 2010, costi variabili (CostiVariabili2010) inferiori ai costi variabili storici di riferimento (CostiVariabiliStorici), individuati come il maggior valore tra i costi variabili per i periodi d’imposta 2008 e 2009. L’applicazione del correttivo congiunturale individuale determina un valore di riduzione dei ricavi o compensi stimati calcolato moltiplicando il ricavo/compenso puntuale di riferimento, derivante dall’applicazione dell’analisi della congruità, per un coefficiente di ponderazione che tiene conto sia della contrazione dei costi variabili non spiegata dai correttivi congiunturali di settore sia della rigidità del modello di stima degli studi di settore connessa alla riduzione dei costi variabili derivante da situazioni di crisi. 47

inferiori ai costi variabili storici di riferimento (CostiVariabiliStorici), individuati come il maggior valore tra i costi variabili per i periodi d’imposta 2008 e L’applicazione del correttivo congiunturale individuale determina un valore di riduzione dei ricavi o compensi stimati calcolato moltiplicando il ricavo/compenso puntuale di riferimento, derivante dall’applicazione dell’analisi della congruità, per un coefficiente di ponderazione che tiene conto sia della contrazione dei costi variabili non spiegata dai correttivi congiunturali di settore sia della rigidità del modello di stima degli studi di settore connessa alla riduzione dei costi variabili derivante da situazioni di crisi. 47.")

48

Correttivi congiunturali individuali 2010

Per i 12 studi di settore dei professionisti che applicano funzioni di compenso basate sul numero degli incarichi, il correttivo congiunturale individuale tiene conto della ritardata percezione dei compensi da parte dei professionisti a fronte delle prestazioni rese, dovuta alla situazione di crisi economica. Il correttivo è stato determinato analizzando, per il 2007 ed il 2008, la relazione esistente tra l’andamento dei compensi dichiarati, il posizionamento rispetto all’analisi di congruità e la percentuale di compensi relativi ad incarichi iniziati e completati nell’anno. Tale analisi è stata svolta utilizzando un panel di contribuenti che hanno applicato gli studi di settore per i citati periodi d’imposta , estratto dalla Banca Dati degli Studi di Settore. L’applicazione di tale correttivo determina un valore di riduzione dei compensi stimati inversamente proporzionale alla percentuale di compensi relativi agli incarichi iniziati e completati nell’anno. 48

49

LA MODULISTICA provvedimento Direttore AdE 10/06/2011

Una parte generale comune a tutti gli studi. Singoli modelli specifici per gli studi in vigore strutturati, generalmente con il seguente ordine: QUADRO A – Personale QUADRO B – Unità locale QUADRO D – Elementi specifici QUADRO E – Beni strumentali QUADRI F/G – Elementi contabili QUADRO X – Altre informazioni rilevanti QUADRO Z – Dati complementari

50

Il mondo degli SDS sul WEB - modulistica

51

Nuove informazioni nei modelli SDS

La gestione dei soci amministratori (quadri A ed F) – già in essere per i 69 studi p.i. 2009 Informazioni relative alla perdita e distruzione di beni (quadro F) Informazioni relative ai beni strumentali mobili di valore inferiore a 516,46 euro (quadro F/G) Informazioni relative ai canoni di locazione finanziaria e non finanziaria relativi a beni mobili e immobili Informazioni relative ai dati per l’evoluzione degli studi

– già in essere per i 69 studi p.i Informazioni relative alla perdita e distruzione di beni (quadro F) Informazioni relative ai beni strumentali mobili di valore inferiore a 516,46 euro (quadro F/G) Informazioni relative ai canoni di locazione finanziaria e non finanziaria relativi a beni mobili e immobili. Informazioni relative ai dati per l’evoluzione degli studi.")

52

I soci amministratori

53

I soci amministratori Fino al periodo d’imposta 2008, il trattamento dei soci amministratori ai fini degli studi di settore presentava modalità di stima differenti a seconda dei soggetti interessati dall’applicazione dello studio: società di persone: indicano i compensi tra le “Spese per lavoro dipendente e per altre prestazioni diverse da lavoro dipendente afferenti l’attività dell’impresa” (rigo F19); società di capitali ed enti soggetti ad IRES: indicano i compensi tra le “Spese per acquisti di servizi” (rigo F16). Nessuna differenza sussiste per i compensi corrisposti agli amministratori non soci, per i quali le spese vanno indicate nel rigo F16. N.B. : i compensi erogati ai soci amministratori dalle soc. di capitali vanno indicati in F16 anche in presenza di un contratto di co.co.co. o di lavoro dipendente (in tal caso le “teste” non vanno indicate nel Quadro A).

; società di capitali ed enti soggetti ad IRES: indicano i compensi tra le Spese per acquisti di servizi (rigo F16). Nessuna differenza sussiste per i compensi corrisposti agli amministratori non soci, per i quali le spese vanno indicate nel rigo F16. N.B. : i compensi erogati ai soci amministratori dalle soc. di capitali vanno indicati in F16 anche in presenza di un contratto di co.co.co. o di lavoro dipendente (in tal caso le teste non vanno indicate nel Quadro A).")

54

I soci amministratori Con la Circolare 38/E del 2007 si è intervenuti sull’argomento richiamando gli uffici a porre attenzione, nell’attività di controllo, alle modalità di contabilizzazione di tali compensi da parte delle società di capitali. Lo scopo era quello di evitare possibili “diversi” effetti tra le diverse forme societarie: in particolar modo, con riferimento al calcolo dell’indicatore di normalità economica “Valore aggiunto per addetto” (considerando che per le società di capitali per i compensi corrisposti non veniva interessata la voce “Spese per lavoro dipendente”).

.")

55

I soci amministratori Ulteriore possibile impatto con riferimento al trattamento, nell’ambito della medesima forma societaria (società di persone o di capitali) tra situazioni “sostanzialmente” simili ma trattate contabilmente in maniera diversa in merito al compenso corrisposto al socio amministratore: in assenza di co.co.co. o contratto di lavoro dipendente: in regressione si utilizza la variabile Soci, ponderata in base alle percentuali di lavoro prestato. Viene considerato l’apporto di tutti i soci, ad esclusione del primo, al fine di equiparazione con le ditte individuali; in presenza di co.co.co. o contratto di lavoro dipendente: in regressione si utilizza la variabile Spese per acquisti di servizi (per le soc. di capitali) o la variabile Spese per lavoro dipendente (per le società di persone).

tra situazioni sostanzialmente simili ma trattate contabilmente in maniera diversa in merito al compenso corrisposto al socio amministratore: in assenza di co.co.co. o contratto di lavoro dipendente: in regressione si utilizza la variabile Soci, ponderata in base alle percentuali di lavoro prestato. Viene considerato l’apporto di tutti i soci, ad esclusione del primo, al fine di equiparazione con le ditte individuali; in presenza di co.co.co. o contratto di lavoro dipendente: in regressione si utilizza la variabile Spese per acquisti di servizi (per le soc. di capitali) o la variabile Spese per lavoro dipendente (per le società di persone).")

56

I soci amministratori Al fine di intervenire per correggere possibili distorsioni nella stima dovuti alle problematiche sopra esposte, nei modelli 2008, relativi al periodo d’imposta 2007, sono stati aggiunti nuovi righi necessari per raccogliere informazioni utili ad individuare le opportune soluzioni metodologiche e tecniche alla questione. Tali informazioni sono state richieste nel quadro F (Sezione “Ulteriori elementi”, righi da F36 a F38):

:")

57

Viene uniformato il trattamento per le varie modalità

I soci amministratori A seguito delle analisi svolte, si è giunti a definire una nuova modalità di stima dell’apporto dei soci amministratori ai fini delle risultanze fornite dagli studi di settore. A partire dagli studi di settore in evoluzione per il periodo d’imposta 2009, per tutti i soci amministratori, la metodologia di stima è stata fondata sul numero dei soggetti (“teste”), normalizzati in base alla percentuale di lavoro prestato, indipendentemente dalla tipologia di rapporto intrattenuta con la società (co.co.co., lavoro dipendente, a prestazione, etc.). Viene uniformato il trattamento per le varie modalità

, normalizzati in base alla percentuale di lavoro prestato, indipendentemente dalla tipologia di rapporto intrattenuta con la società (co.co.co., lavoro dipendente, a prestazione, etc.). Viene uniformato il trattamento per le varie modalità.")

58

Le novità della modulistica

La modulistica 2010, (per i soli studi elaborati nel 2009) e la modulistica 2011 (studi evoluti per il 2010), è stata interessata dall’aggiornamento dei Quadri A (che tiene conto anche delle differenti modalità di stima prospettate in relazione ai soci amministratori). La sezione del Quadro A interessata da tale novità si presenta come segue: Viene al contempo eliminata, in tali modelli, la sezione “Ulteriori elementi” nel Quadro F

e la modulistica 2011 (studi evoluti per il 2010), è stata interessata dall’aggiornamento dei Quadri A (che tiene conto anche delle differenti modalità di stima prospettate in relazione ai soci amministratori). La sezione del Quadro A interessata da tale novità si presenta come segue: Viene al contempo eliminata, in tali modelli, la sezione Ulteriori elementi nel Quadro F.")

59

Le novità della modulistica

Le modifiche riguardano, in particolare: accorpamento degli “Associati in partecipazione” in un unico rigo (precedentemente erano distinti tra coloro che “apportano lavoro prevalentemente nell’impresa” ed altri diversi da questi); inserimento di due nuovi righi denominati “Soci amministratori” e “Soci non amministratori”.

; inserimento di due nuovi righi denominati Soci amministratori e Soci non amministratori .")

60

Le novità della modulistica

Le modifiche riguardano, in particolare: Introduzione all’interno del quadro F di due specifiche: Campo F16 previsione di un “di cui” relativo Campo F19 previsione di un “di cui” relativo

61

Modelli SDS p.i. 2010 - QUADRO F perdita e distruzione di beni

Al fine di analizzare gli effetti del fenomeno della perdita e distruzione dei beni sottratti dal complesso aziendale sono stati inseriti nella sezione “Ulteriori elementi contabili” del quadro F tre nuovi righi. NB: NON IMPATTA IN REGRESSIONE Segue….

62

In tali righi dovrà essere riportato, per ciascuna tipologia dei beni suindicati, il costo storico degli stessi nel caso in cui siano stati distrutti o sottratti nel periodo di imposta, sia a causa di eventi fortuiti, accidentali e comunque indipendenti dalla volontà dell’imprenditore sia a causa del comportamento dell’imprenditore che ha provveduto volontariamente alla distruzione di beni di magazzino in dipendenza di un fatto eccezionale. Le integrazioni in argomento potranno servire per analizzare, nelle future evoluzioni degli studi di settore, i possibili effetti distorsivi nella stima dei ricavi connessi alla non corretta determinazione del valore del costo del venduto in presenza di beni distrutti o perduti.

63

Modelli SDS p. i. 2010 - QUADRO F beni strum

Modelli SDS p.i QUADRO F beni strum. mobili di valore inferiore a 516,46 € L’articolo 102 del TUIR prevede la possibilità, per il contribuente che acquisisce tali beni, di dedurre l’intera spesa di acquisto sostenuta nell’anno. Tale situazione potrebbe determinare, però, “un mal funzionamento” dell’indicatore “Incidenza degli ammortamenti per beni mobili strumentali rispetto al valore storico degli stessi”. L’indicatore in argomento, che ha come finalità quella di far emergere ipotesi di deduzioni “anomale” di quote di ammortamento o i casi di sottovalutazione del valore dei beni strumentali (variabile inserita in regressione), si troverà ad essere potenzialmente alterato dalla situazione “non patologica” di deduzione integrale del costo dei beni strumentali suindicati (si tratta, infatti, di un rapporto che risentirebbe dell’inserimento dello stesso importo sia al numeratore che al denominatore). A tal fine, per analizzare il fenomeno ed eventualmente intervenire nelle future evoluzioni degli studi di settore, sterilizzando i possibili effetti distorsivi cui si è fatto riferimento è stato inserito il seguente rigo:

, si troverà ad essere potenzialmente alterato dalla situazione non patologica di deduzione integrale del costo dei beni strumentali suindicati (si tratta, infatti, di un rapporto che risentirebbe dell’inserimento dello stesso importo sia al numeratore che al denominatore). A tal fine, per analizzare il fenomeno ed eventualmente intervenire nelle future evoluzioni degli studi di settore, sterilizzando i possibili effetti distorsivi cui si è fatto riferimento è stato inserito il seguente rigo:")

64

Modelli SDS p. i. 2010 - QUADRO G beni strum

Modelli SDS p.i QUADRO G beni strum. mobili di valore inferiore a 516,46 € Allo stesso modo e con le stesse finalità è stata inserita la nuova informazione anche nel quadro contabile degli studi dei professionisti.

65

Modelli SDS p.i QUADRO G canoni di locazione finanziaria e non finanziaria relativi a beni mobili e immobili Le istruzioni del rigo G12 Altre componenti negative del quadro G prevedono che in esso vengano indicate le spese relative ai canoni di locazione finanziaria e non finanziaria deducibili. Tale situazione potrebbe determinare, però, “un mal funzionamento” dell’indicatore “Incidenza delle altre componenti negative rispetto ai compensi”. L’indicatore in argomento, che ha come finalità quella di far emergere ipotesi di indicazioni “anomale” delle diverse tipologie di spese, si troverà ad essere potenzialmente alterato dalla situazione “non patologica” di deduzione dei canoni di locazione finanziaria e non finanziaria (si tratta, infatti, di un rapporto che risentirebbe dell’inserimento di un importo in alcuni casi rilevante al numeratore del rapporto). A tal fine, per analizzare il fenomeno ed eventualmente intervenire nelle future evoluzioni degli studi di settore, sterilizzando i possibili effetti distorsivi cui si è fatto riferimento è stato inserito il seguente rigo:

. A tal fine, per analizzare il fenomeno ed eventualmente intervenire nelle future evoluzioni degli studi di settore, sterilizzando i possibili effetti distorsivi cui si è fatto riferimento è stato inserito il seguente rigo:")

66

Le nuove informazioni nei modelli UNICO

QUADRO F QUADRO G

67

Correttivi per la Crisi 2010

NUOVI QUADRI X 67

68

Cooperative a mutualità prevalente

Quadro X Correttivi crisi Soggetti IAS Cooperative a mutualità prevalente Confidi bancoposta Soggetti minimi nel 2009

69

Dati necessari per l’applicazione

Quadro X Dati necessari per l’applicazione Correttivi crisi

70

Quadro X Soggetti IAS Cooperative a mutualità prevalente Confidi

bancoposta No diretto utilizzo sds n “accertamento”

71

Informazione utile alle attività di analisi

Quadro X Informazione utile alle attività di analisi Soggetti minimi nel 2009

72

LE FUTURE EVOLUZIONI DEGLI SDS

I QUADRI Z SDS P.I. 2010

73

Le nuove informazioni nei modelli UNICO

QUADRO Z (Esempio: studio VK04U)

")

74

Le nuove informazioni nei modelli UNICO

QUADRO Z (ESEMPIO: studi attività professionali)

")

75

GE.RI.CO. 2011 10 giugno 2011 75

76

Il mondo degli SDS sul WEB – software

77

68 NUOVI STUDI DI SETTORE IN VIGORE DAL P.I. 2010

GE.RI.CO – SOFTWARE PER LA GESTIONE DEI RICAVI O COMPENSI DA STUDI DI SETTORE L’applicativo viene aggiornato ed implementato coerentemente con il mutato contesto normativo al fine di consentire il calcolo per ogni periodo di imposta dei ricavi/compensi stimati e la trasmissione dei dati rilevanti ai fini dell’applicazione degli studi di settore. 68 NUOVI STUDI DI SETTORE IN VIGORE DAL P.I. 2010 77

78

Il software di applicazione degli studi di settore denominato GE. RI

Il software di applicazione degli studi di settore denominato GE.RI.CO. (GEstione dei RIcavi o COmpensi) è realizzato sulla base delle Note Tecniche e Metodologiche di approvazione degli studi di settore. Il prodotto è diffuso anche utilizzando la tecnologia Java Web Start (JWS). 78

è realizzato sulla base delle Note Tecniche e Metodologiche di approvazione degli studi di settore. Il prodotto è diffuso anche utilizzando la tecnologia Java Web Start (JWS). 78.")

79

FUNZIONALITÀ OPERATIVE

Le funzioni disponibili per la gestione di una posizione sono le seguenti: Acquisizione Variazione e visualizzazione Stampa Cancellazione Calcolo 79

80

PRINCIPALI NOVITÀ GE.RI.CO. 2011

RIDUZIONI APPRENDISTI introduzione di controlli sulla corretta compilazione dei campi del Quadro X TERRITORIALITÀ integrazione visualizzazione con le informazioni relative alle eventuali analisi di territorialità specifiche che trovino applicazione nello studio 80

81

PRINCIPALI NOVITÀ GE.RI.CO. 2011

ESITO “completo” anche in caso di congruità 81

82

STUDI DI SETTORE 2011

83

CONTROLLI TELEMATICI OBIETTIVO

EVIDENZIARE SITUAZIONI NON GIUSTIFICATE DI MANCATA ALLEGAZIONE DEI MODELLI STUDI DI SETTORE/PARAMETRI/INE

84

Presenza causa di esclusione

Presenza modello Obbligo modello SDS Il contribuente dichiara un codice attività per il quale risultano approvati: Presenza causa di esclusione NON Obbligo modello SDS Obbligo modello INE Presenza causa inapplicabilità Studi di settore Presenza modello Obbligo modello INE Presenza causa di esclusione Solo i parametri Attività esclusa Obbligo modello INE

86

Altre modifiche ai mod. UNICO

Adeguamento agli SDS ai fini IVA

87

I nuovi termini di approvazione degli studi di settore

STUDI DI SETTORE P.I. 2011 I nuovi termini di approvazione degli studi di settore Il D.P.R. n. 195/1999, art. 1, stabilisce che gli studi di settore, approvati e pubblicati in G.U. entro il 30 settembre , ed entrano in vigore a decorrere dall’anno di loro approvazione. Il decreto legge 194/2009 ha disposto la proroga dei termini di approvazione e pubblicazione degli studi di settore applicabili per i periodi d’imposta 2009 e 2010, fissandola al 31 marzo e 31 marzo 2011. Con il D.P.C.M. 25 marzo 2011 (sulla base di quanto previsto dal decreto-legge 29 dicembre 2010, n. 225) per il solo p. i. 2011, gli studi potranno essere approvati entro il 31 dicembre 2011.

per il solo p. i. 2011, gli studi potranno essere approvati entro il 31 dicembre")

88

Comunicazioni anomalie

Analogamente a quanto effettuato per gli anni 2007, 2008, 2009 e 2010 anche per il 2011 viene ripetuta l’attività di invio di comunicazioni relative a particolari anomalie che, seppur in presenza di “congruità” agli studi di settore, risultano originate dalla omessa o non corretta indicazione di dati per l’applicazione degli studi, ovvero dal comportamento di soggetti che, seppur tenuti, non hanno presentato il modello dei dati rilevanti per gli studi di settore. 88

89

Comunicazioni anomalie

Le comunicazioni, che riguardano anche soggetti “congrui” alle risultanze degli studi di settore, risultano originate dalla omessa o non corretta indicazione di dati per l’applicazione degli studi stessi, ovvero dalla mancata presentazione dei relativi modelli. Tali comunicazioni sono inviate ai contribuenti sia direttamente, tramite raccomandata, che per il tramite degli intermediari. 89

90

COMUNICAZIONI ANOMALIE

LE ATTIVITÀ DEL 2011 maggio/giugno 2011 invio di circa comunicazioni relative ad anomalie riscontrate nel triennio , sulla base dei dati rilevanti ai fini dell’applicazione degli studi di settore; giugno 2010 invio di “file telematici” agli intermediari in cui è contenuto l’elenco dei contribuenti assistiti per i quali sono state riscontrate anomalie per il medesimo triennio. 90

91

Comunicazioni anomalie

Per entrambe le tipologie d’invio le anomalie oggetto di comunicazione, rilevate operando un riscontro “informatico” dei dati dichiarati ai fini dell’applicazione degli studi di settore per il triennio 2007, 2008, 2009, possono essere raggruppate nelle seguenti quattro macrocategorie: incoerenze di magazzino; mancata indicazione del valore dei beni strumentali; incongruenze nei dati dichiarati nel modello studi di settore, ovvero tra questi e i dati dichiarati nel modello Unico; indicatore “incidenza dei costi residuali di gestione sui ricavi” superiore al doppio della soglia massima. 91

92

Comunicazioni anomalie

POSTEL 16 tipologie di comunicazioni le “letterine” sono inviate direttamente ai contribuenti 92

93

Comunicazioni anomalie

ENTRATEL – agli intermediari 10 tipologie di comunicazioni - incoerenze relative ai beni strumentali; - mancata corrispondenza tra i dati indicati nei modelli utilizzati per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore e il modello Unico; - indicazione di cause di esclusione dall’applicazione degli studi per tre periodi d’imposta consecutivi; - incoerenza del valore delle esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale; - incongruenze tra il codice attività e i dati strutturali indicati ai fini dell’applicazione degli studi di settore; costo del venuto negativo; Incoerenza tra ricavi e costi “ad aggio”. 93

94

Comunicazioni anomalie

QUALE È L’OBIETTIVO DELLE COMUNICAZIONI? L’obiettivo della comunicazione inviata al contribuente resta l’invito a valutare attentamente la situazione evidenziata, in vista della presentazione del prossimo modello di dichiarazione, allo scopo di scoraggiare la reiterazione di eventuali comportamenti non corretti. Nella comunicazione viene precisato che, qualora le anomalie evidenziate fossero riscontrate anche nella dichiarazione relativa al periodo d’imposta successivo, la posizione del contribuente sarà inserita in apposite liste selettive utilizzate per i controlli fiscali. 94

95

Comunicazioni anomalie

Il software è destinato ai soggetti che ricevono nel 2011 una comunicazione relativa ad anomalie riscontrate sulla base dei dati rilevanti ai fini dell'applicazione degli studi di settore dichiarati per le annualità 2007, 2008 e 2009 (vedi anche circolare n. 30/E del 4 giugno 2010). Disponibilità: 10 giugno 2011 Invio possibile dal 15 giugno 2011 95

. Disponibilità: 10 giugno Invio possibile dal 15 giugno")

96

Comunicazioni anomalie

Il software consente al contribuente di predisporre, per il successivo invio telematico, una comunicazione finalizzata a: segnalare imprecisioni ed errori riscontrati nei dati riportati nella comunicazione di anomalia; indicare le motivazioni che hanno determinato l’anomalia riscontrata e quanto altro si ritiene rilevante rappresentare all'Amministrazione finanziaria. 96

97

Il mondo degli SDS sul WEB – comunicazioni anomalie

Presentazioni simili

>")