Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Capitolo 13 Il welfare-state

2

Stato sociale: L’insieme degli istituti messi in atto dallo Stato, allorché interviene in economia, per promuovere la qualità della vita dei cittadini, e in particolare per combattere le povertà dovute a cause generali o specifiche (malattie, invalidità, vecchiaia, disoccupazione, ecc. 2

3

Origine dello stato sociale

Questione dibattuta In Italia: - le pensioni del Re ai militari - Assicurazioni obbligatorie contro gli infortuni sul lavoro (1898) - Interventismo fascista (INFPS) In Germania: - leggi dovute a Bismark ECC. Tuttavia, è dal II dopoguerra che in tutti i Paesi occidentali si assiste alla formazione di un sistema complessivo di welfare state 3

- Interventismo fascista (INFPS) In Germania: - leggi dovute a Bismark. ECC. Tuttavia, è dal II dopoguerra che in tutti i Paesi occidentali si assiste alla formazione di un sistema complessivo di welfare state. 3.")

4

Periodo d’oro di espansione del welfare state

Espansione quantitativa e qualitativa Anni Cinquanta, Sessanta Perché? A) Boom economico B) Clima culturale “keynesiano” 4

Boom economico. B) Clima culturale keynesiano 4.")

5

Dubbi sulla sostenibilità del welfare state

Dagli Anni Settanta Perché? A) crisi petrolifere e slow-down B) nuovi modelli di famiglia C) nuovi modelli organizzativi del lavoro D) attacchi teorici al modello Keynesinao E) attacchi politici al welfare state (M. Thatcher, UK; R. Reagan, USA) 5

crisi petrolifere e slow-down. B) nuovi modelli di famiglia. C) nuovi modelli organizzativi del lavoro. D) attacchi teorici al modello Keynesinao. E) attacchi politici al welfare state. (M. Thatcher, UK; R. Reagan, USA) 5.")

6

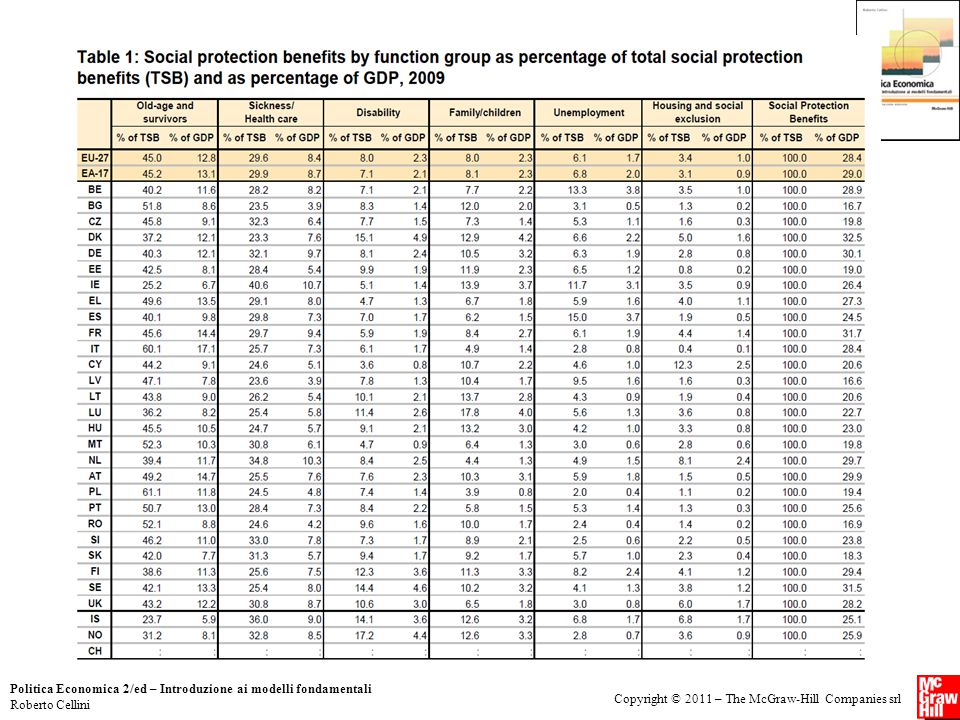

Struttura della spesa per welfare state

Capitoli principali: Assistenza Previdenza Sanità (Spesa sociale) Altri possibili capitoli: Scuola, Università 6

Altri possibili capitoli: Scuola, Università. 6.")

7

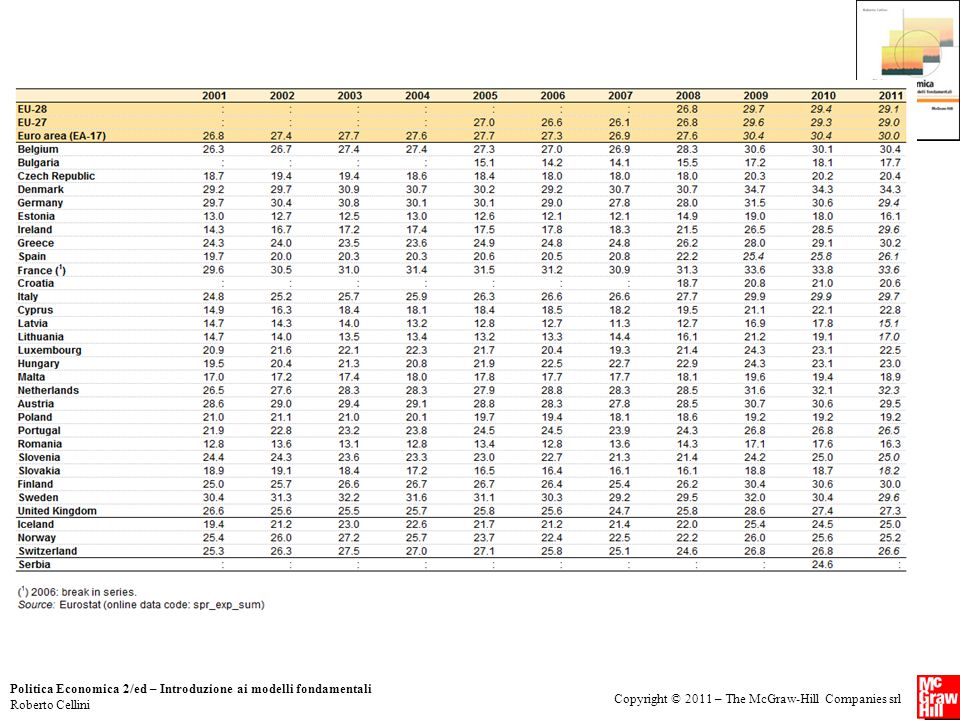

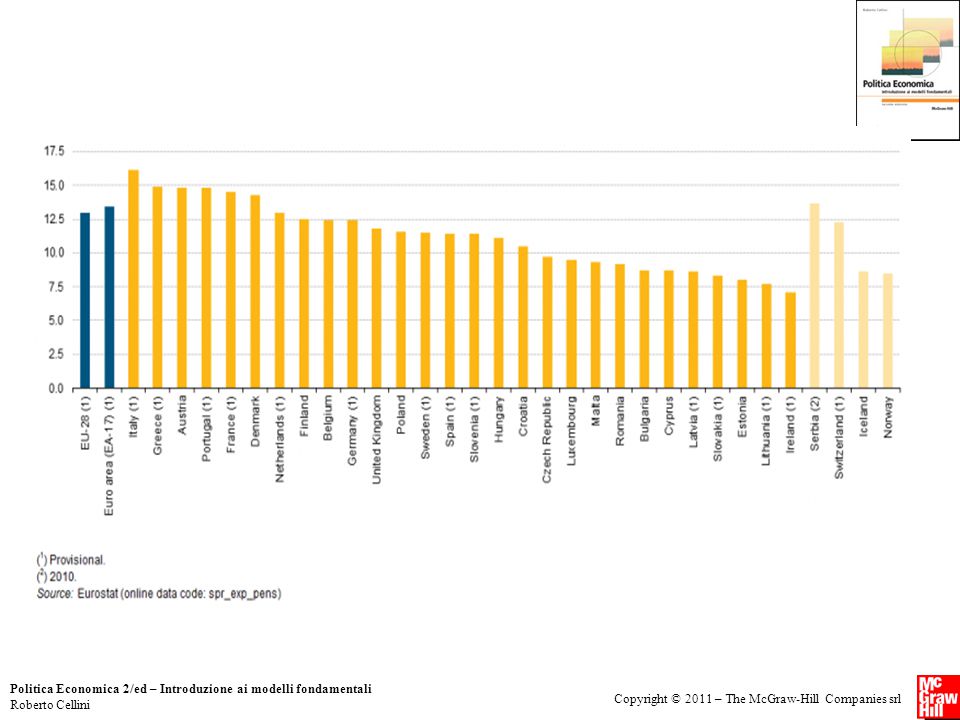

Dati quantitativi: Spesa sociale /PIL

VOCE ITALIA 1960 ITALIA 2010 Sp. Sanitaria ,75% 7,0% Sp. Assistenza 3,50% 2,9% Sp. Pensioni 4,00% 14,9% TOTALE SPESA SOCIALE ITALIA 29,7% MEDIA UE ,1% 7

10

Commenti L’entità della spesa sociale in Italia non è dissimile dalla media europea E’ però differente l’orientamento Il 60% della spesa sociale in Italia è assorbita dalla previdenza (pensioni) Vi è attenzione grande a certe categorie (e quindi a certi “rischi”), mentre vi è disattenzione ad altre categorie 10

Vi è attenzione grande a certe categorie (e quindi a certi rischi ), mentre vi è disattenzione ad altre categorie. 10.")

12

PREVIDENZA In certe fasi della vita si versano contributi, per ricavare poi rendite. Perché questi versamenti sono obbligatori, con intervento dello stato? (?) Fallimento del mercato, in quanto bene meritorio 12

Fallimento del mercato, in quanto bene meritorio. 12.")

13

Forme di pensioni in Italia

Vecchiaia (collocazione automatica, al raggiungimento di una certa età) Anzianità (collocazione su richiesta, soddisfatti certi requisiti) Reversibilità (al coniuge superstite) Invalidità Sociali (a chi è privo di mezzi, a prescindere dai contributi versati) NOTARE CHE VI SONO FORME CON FINALITA’ ASSISTENZIALI, PIU’ CHE PREVIDENZIALI IN SENSO PROPRIO 13

Anzianità (collocazione su richiesta, soddisfatti certi requisiti) Reversibilità (al coniuge superstite) Invalidità. Sociali (a chi è privo di mezzi, a prescindere dai contributi versati) NOTARE CHE VI SONO FORME CON FINALITA’ ASSISTENZIALI, PIU’ CHE PREVIDENZIALI IN SENSO PROPRIO. 13.")

14

a) dal disegno iniquo che lega oneri e benefici;

I dubbi sulla sostenibilità del sistema pensionistico in Italia derivano, oltre che dalla dimensione della spesa e dalle dinamiche demografiche: a) dal disegno iniquo che lega oneri e benefici; b) dalla erogazione di prestazioni assistenziali (che dovrebbero gravare sulla fiscalità generale e non invece appesantire le uscite del sistema previdenziale) 14

dal disegno iniquo che lega oneri e benefici; b) dalla erogazione di prestazioni assistenziali (che dovrebbero gravare sulla fiscalità generale e non invece appesantire le uscite del sistema previdenziale) 14.")

15

Teoria dei sistemi pensionistici

Due schemi fondamentali di funzionamento dei sistemi pensionistici a) Sistemi a CAPITALIZZAZIONE b) Sistemi a RIPARTIZIONE Il metodo di calcolo della rendita, nei sistemi a RIPARTIZIONE può essere di tipo diverso (metodo retributivo; metodo contributivo) 15

Sistemi a CAPITALIZZAZIONE. b) Sistemi a RIPARTIZIONE. Il metodo di calcolo della rendita, nei sistemi a RIPARTIZIONE può essere di tipo diverso (metodo retributivo; metodo contributivo) 15.")

16

Sistemi a CAPITALIZZAZIONE

Verso oggi il contributo ht Ricevo domani la rendita ht+1=(1+r)ht (il rendimento è dato dal tasso d’interesse di mercato) Su questa logica sono fondati, in genere, i sistemi di previdenza privati 16

ht. (il rendimento è dato dal tasso d’interesse di mercato) Su questa logica sono fondati, in genere, i sistemi di previdenza privati. 16.")

17

Sistemi a RIPARTIZIONE

Verso oggi il contributo ht (che serve per pagare le pensioni di chi è correntemente anziano) Riceverò domani la rendita ht+1=… (i contributi versati da chi sarà lavoratore, ripartiti tra tutti quelli che si trovano in pensione) il rendimento è dato dal tasso di crescita macroeconomica, g+n : crescita del numero di lavoratori + crescita della loro produttività) UN PATTO INTER-GENERAZIONALE REGGE IL SISTEMA A RIPARTIZIONE 17

Riceverò domani la rendita ht+1=… (i contributi versati da chi sarà lavoratore, ripartiti tra tutti quelli che si trovano in pensione) il rendimento è dato dal tasso di crescita macroeconomica, g+n : crescita del numero di lavoratori + crescita della loro produttività) UN PATTO INTER-GENERAZIONALE REGGE IL SISTEMA A RIPARTIZIONE. 17.")

18

A fronte di una lira di contributo versato oggi, CONVERREBBE

- un sistema a capitalizzazione se r>g+n - un sistema a ripartizione se g+n>r Questo spiega perché, nei Paesi Europei, negli Anni Cinquanta e Sessanta sembrò ragionevole fondare i sistemi pensionistici sulla ripartizione 18

19

La eventuale transizione da un sistema a ripartizione ad un sistema a capitalizzazione richiede che una (o più) generazioni, dette “di transizione”, paghino i contributi per le generazioni già in quiescenza e anche per sé stessi 19

20

L’ammontare della rendita nel sistema a capitalizzazione dipende dagli andamenti del tasso d’interesse L’ammontare della rendita nel sistema a ripartizione può essere effettuato col metodo a) retributivo (ht+1 è correlato ai propri emolumenti nella vita lavorativa) b) contributivo (ht+1 è correlato ai propri contributi effettivamente versati in precedenza) 20

retributivo (ht+1 è correlato ai propri emolumenti nella vita lavorativa) b) contributivo (ht+1 è correlato ai propri contributi effettivamente versati in precedenza) 20.")

21

Indice di gravosità del sistema pensionistico

Monte pensioni NPENS * PENS IGSP=__________ = __________ Monte salari NLAV * SALARI L’indice dipende: (a) dal numero di persone che beneficiano del trasferimento (rapportato a chi lavora); (b) dall’entità della rendita rapportata ai salari 21

dal numero di persone che beneficiano del trasferimento (rapportato a chi lavora); (b) dall’entità della rendita rapportata ai salari. 21.")

22

Riforme in Italia dei sistemi pensionistici

Sistema INPS Riforma Amato ( ) Riforma Dini (1995) Riforma Prodi (1997) Riforma Maroni (2004) (?) Necessità di altre riforme? Riforma Fornero (2011) 22

Riforma Dini (1995) Riforma Prodi (1997) Riforma Maroni (2004) ( ) Necessità di altre riforme Riforma Fornero (2011) 22.")

23

- ha cancellato l’indicizzazione delle pensioni ai salari

Riforma Amato: - ha cancellato l’indicizzazione delle pensioni ai salari - ha richiesto 20 anni di contribuzione per le pensioni di vecchiaia e 35 anni di contribuzione per le pensioni di anzianità - Non toccava chi avesse già maturato 15 anni di contribuzione 23

24

- Passaggio di calcolo dal sistema retributivo al sistema contributivo

Riforma Dini - Separazione, nei bilanci INPS, delle spese di assistenza dalle spese legate al sistema previdenziale - Passaggio di calcolo dal sistema retributivo al sistema contributivo 24

25

(Interventi marginali sulla riforma Dini) Riforma MARONI

Riforma PRODI (Interventi marginali sulla riforma Dini) Riforma MARONI (Incentivi alla permanenza volontaria in posizione lavorativa) 25

Riforma MARONI. (Incentivi alla permanenza volontaria in posizione lavorativa) 25.")

26

Riforma Monti Fornero (L.214/2011)

Entrata in vigore l’1 gennaio 2012, prevede: Pensioni di vecchiaia con requisiti più elevati: 66 anni per tutti i lavoratori dipendenti e autonomi e per le donne dipendenti del settore pubblico. Il requisito salirà a 68 anni e 1 mese nel 2029; Applicazione immediata del sistema di calcolo contributivo pro-rata per le quote di pensione con riferimento alle anzianità contributive maturate a decorrere da tale data anche per i soggetti salvati dalla Riforma Dini (ex retributivi con 18 anni di contributi al 1995); Sostanziale cancellazione delle pensioni di anzianità conseguibili se si raggiungeva un coefficiente minimo (“quota”). E’ consentito andare in pensione prima dell’età di vecchiaia solo se si superano i 41 anni e 1 mese di contributi per le donne e i 42 anni e 1 mese per gli uomini. Questo requisito è destinato a crescere ed aumenterà con il miglioramento della speranza di vita. Penalizzazioni per chi sceglie il pensionamento anticipato prima dei 62 anni (taglio dell’assegno dell’1%); Le pensioni superiori ai 1400 euro lordi al mese subiranno il blocco della rivalutazione rispetto all’inflazione.

; Sostanziale cancellazione delle pensioni di anzianità conseguibili se si raggiungeva un coefficiente minimo ( quota ). E’ consentito andare in pensione prima dell’età di vecchiaia solo se si superano i 41 anni e 1 mese di contributi per le donne e i 42 anni e 1 mese per gli uomini. Questo requisito è destinato a crescere ed aumenterà con il miglioramento della speranza di vita. Penalizzazioni per chi sceglie il pensionamento anticipato prima dei 62 anni (taglio dell’assegno dell’1%); Le pensioni superiori ai 1400 euro lordi al mese subiranno il blocco della rivalutazione rispetto all’inflazione.")

27

Commenti sulle riforme

Le riforme non hanno intaccato il principio di RIPARTIZIONE Si sta passando al calcolo contributivo, che è ritenuto meno iniquo Non sono, tuttavia, eliminate diverse iniquità Preoccupazioni circa il tasso di sostituzione che può garantire il sistema pubblico PERMANE LA NECESSITA’ DI UNA MAGGIORE DIFFUSIONE DI PREVIDENZA PRIVATA Si dovrebbe andare verso un SISTEMA A TRE PILASTRI [(i) Pubblico, (ii) Privato individuale; (iii) di gruppo] 27

Pubblico, (ii) Privato individuale; (iii) di gruppo] 27.")

28

ASSISTENZA INTERVENTI CONTRO LE POVERTA’ E LA ESCLUSIONE SOCIALE

A) Politiche contro le povertà - garantire a tutti un reddito? (FORME: reddito di base, reddito di cittadinanza, reddito di partecipazione, reddito minimo di inserimento (1999), imposta sul reddito negativa) (DISCUSSIONE SU PRO E CONTRO) - servizi reali degli Enti Locali 28

Politiche contro le povertà. - garantire a tutti un reddito (FORME: reddito di base, reddito di cittadinanza, reddito di partecipazione, reddito minimo di inserimento (1999), imposta sul reddito negativa) (DISCUSSIONE SU PRO E CONTRO) - servizi reali degli Enti Locali. 28.")

29

ASSISTENZA b) AMMORTIZZATORI SOCIALI

Per lenire situazioni di disagio temporaneo Esempi: Sussidi di disoccupazione (CIG ordinaria e straordinaria, indennità di mobilità …) (Esperienze più recenti: dall’automatismo al CONDIZIONAMENTO 29

(Esperienze più recenti: dall’automatismo al CONDIZIONAMENTO. 29.")

30

ASSISTENZA C) Politiche per la casa

Misure per favorire il reperimento (in affitto o in acquisto) della casa di abitazione): . Agevolazioni finanziarie . Fornitura di servizi reali (IACP) 30

della casa di abitazione): . Agevolazioni finanziarie. . Fornitura di servizi reali (IACP) 30.")

31

ASSISTENZA d) POLITICHE PER IL DIRITTO ALLO STUDIO

- Tasse scolastiche ed universitarie legate al reddito (e non al costo del servizio o alla sua qualità) - Concessione di sussidi - concessione di servizi reali SONO DAVVERO REDISTRIBUTIVE?? 31

- Concessione di sussidi. - concessione di servizi reali. SONO DAVVERO REDISTRIBUTIVE 31.")

32

SPESA PER SANITA’ Servizi sanitari: paniere eterogeneo di beni e servizi .cure mediche di base .cure specialistiche .cure ospedaliere e chirirgiche .cure farmaceutiche … Perché c’è un intervento pubblico? … … quali sono i FALLIMENTI DEL MERCATO NEL SETTORE SANITARIO? 32

33

Fallimenti del mercato nel settore sanitario

Potere di mercato (monopoli) Assenza del mercato (costi troppo elevati) Esternalità (positive e negative) Beni pubblici Asimmetrie informative Selezione avversa e moral hazard Experience good Credence good 33

Assenza del mercato (costi troppo elevati) Esternalità (positive e negative) Beni pubblici. Asimmetrie informative. Selezione avversa e moral hazard. Experience good. Credence good. 33.")

34

Modelli organizzativi dell’erogazione di servizi sanitari

Modello pubblico (tutti hanno accesso a servizi finanziati dalla fiscalità generale) Modello privato (transazioni di tipo privato, anche se con l’eventuale intervento di assicurazioni) Modello misto (compresenza pubblico-privato, con parziale finanziamento pubblico di strutture private) 34

Modello privato. (transazioni di tipo privato, anche se con l’eventuale intervento di assicurazioni) Modello misto. (compresenza pubblico-privato, con parziale finanziamento pubblico di strutture private) 34.")

35

La sanità in Italia Legge 833/1978: SSN

(Sanità come diritto universale riconosciuto a tutti) Decisioni organizzative assegnate alle regioni Frequenti interventi di modifica, generalmente per assegnare maggiori autonomie Finanziamento: Fondo Sanitario Nazionale (in legge finanziaria), finanziamenti regionali, contribuzioni degli utenti (circa 2%) 35

Decisioni organizzative assegnate alle regioni. Frequenti interventi di modifica, generalmente per assegnare maggiori autonomie. Finanziamento: Fondo Sanitario Nazionale (in legge finanziaria), finanziamenti regionali, contribuzioni degli utenti (circa 2%) 35.")

36

CONCLUSIONI Il sistema di welfare in Italia è frutto di provvedimenti stratificati nel tempo, spesso non coerenti fra loro In genere si riconosce che esso è: - inefficace (non riesce a coprire tutte le situazioni di indigenza) - inefficiente (costa troppo rispetto alle prestazioni che garantisce) - iniquo (prestazioni eterogenee) - rigido (poco controllabile, perché regolato da LEGGI, e poco flessibile, perché impossibilitato a intervenire per bisogni nuovi” 36

- inefficiente (costa troppo rispetto alle prestazioni che garantisce) - iniquo (prestazioni eterogenee) - rigido (poco controllabile, perché regolato da LEGGI, e poco flessibile, perché impossibilitato a intervenire per bisogni nuovi 36.")

Presentazioni simili

Modulo II Lezione del 22 ottobre 2008 La politica pensionistica in chiave comparata Docente:>")

. CONTENUTO DELLA LEZIONE Motivazioni dellintervento pubblico in campo pensionistico Modelli di sistemi pensionistici.>")

o000O O000o POLITICHE del LAVORO Analista Progettista Vincenzo Occhipinti Misure di promozione allinserimento.>")