Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CdL Specialistica in Ingegneria Gestionale Project Financing

Prof. Ing. Nicola Costantino

2

Programma del corso Richiami sull’impresa

Il finanziamento dei progetti Le operazioni di project financing I soggetti coinvolti nel project financing Le fasi del project financing L’analisi di progetto Il piano finanziario La gestione dei rischi nel PF Gli strumenti contrattuali Il quadro normativo Project Financing e Public-Private Partnership Testi di riferimento: G. Imperatori, La Finanza di progetto, Edizioni Il Sole 24 Ore, Milano, 2003 Fraquelli, Carelli, Capriello, Ragazzi, Il bilancio per i manager, C.E.A., Cap. 1 (per i richiami sull’impresa) AA.VV., La partnership pubblico-privato, Edizioni Il Sole 24 Ore, Milano, 2006 (per approfondimenti sul project financing di OOPP in Italia)

AA.VV., La partnership pubblico-privato, Edizioni Il Sole 24 Ore, Milano, 2006 (per approfondimenti sul project financing di OOPP in Italia)")

3

L’impresa Impresa: un’attività economica esercitata professionalmente e organizzata al fine della produzione e dello scambio di beni o di servizi. (Art CC: imprenditore). Professionalità Organizzazione Produzione e scambio Scopo di lucro (?)

. Professionalità. Organizzazione. Produzione e scambio. Scopo di lucro ( )")

4

L’azienda Azienda: il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa (Art CC). Si può affittare l’azienda, non l’impresa.

5

L’imprenditore: un po’ di storia

Cantillon ( ): entrepreneur = colui che compra a prezzi certi e rivende a prezzi incerti. Say ( ): imprenditore = intermediario dei fattori di produzione che svolge un “lavoro di direzione”.

: entrepreneur = colui che compra a prezzi certi e rivende a prezzi incerti. Say ( ): imprenditore = intermediario dei fattori di produzione che svolge un lavoro di direzione .")

6

Imprenditore = innovatore

Schumpeter ( ): Produzione di nuovi beni o servizi Nuovi processi produttivi Nuovi mercati di sbocco Nuovi mercati di approvvigionamento Nuove organizzazioni del settore (monopolio, “cartelli”, consorzi, ecc.)

: Produzione di nuovi beni o servizi. Nuovi processi produttivi. Nuovi mercati di sbocco. Nuovi mercati di approvvigionamento. Nuove organizzazioni del settore (monopolio, cartelli , consorzi, ecc.)")

7

Iniziativa e rischio Imprenditore dirigente e innovatore: combina i fattori di produzione. Imprenditore capitalista: rischia il capitale investito. Profitto = remunerazione del lavoro e del rischio.

8

Profitto e valore aggiunto

Valore aggiunto: differenza tra valore della produzione e costo dei fattori acquistati. Il valore aggiunto remunera: Il lavoro dei dipendenti Il capitale di terzi Il capitale di rischio > profitto L’imprenditorialità > profitto

9

Altri obiettivi dell’impresa

Sopravvivenza Quote di mercato Diversificazione Carriera e benessere dei dirigenti

10

Altri “portatori di interessi”

Stakeholders: Lavoratori dipendenti Fornitori Finanziatori Organizzazioni sindacali Consumatori Pubblica Amministrazione

11

Tipologie d’imprenditore / 1

Piccoli imprenditori (Art CC): coltivatori diretti, artigiani, piccoli commercianti, imprese familiari. N.B.: è una definizione qualitativa, non quantitativa. La piccola impresa non è soggetta al fallimento.

: coltivatori diretti, artigiani, piccoli commercianti, imprese familiari. N.B.: è una definizione qualitativa, non quantitativa. La piccola impresa non è soggetta al fallimento.")

12

Tipologie d’imprenditore / 2

Imprenditore agricolo. Imprenditore commerciale: Attività industriale di produzione di beni e/o servizi. Intermediazione nella circolazione di beni. Trasporto. Credito e assicurazioni. Attività ausiliarie alle precedenti.

13

Obblighi delle imprese commerciali

Sono soggette a fallimento Devono essere iscritte al Registro delle Imprese Sono obbligate a tenere le scritture contabili

14

Tipologie d’imprenditore / 3

Imprenditore individuale: attività svolta da un singolo individuo. Impresa collettiva: attività svolta da più persone congiuntamente (società, cooperativa, associazione, ecc.).

.")

15

Segni distintivi dell’impresa / 1

Ditta: nome commerciale dell’impresa individuale (deve contenere il nome dell’imprenditore). Ragione sociale: nome commerciale della società di persone. Denominazione sociale: nome commerciale della società di capitali.

. Ragione sociale: nome commerciale della società di persone. Denominazione sociale: nome commerciale della società di capitali.")

16

Segni distintivi dell’impresa / 2

Insegna: segno (emblematico e/o nominativo) distintivo dell’azienda; può essere tutelato se originale e non generico. Marchio: segno distintivo del prodotto: Di fabbrica Di commercio Di servizio Collettivo

distintivo dell’azienda; può essere tutelato se originale e non generico. Marchio: segno distintivo del prodotto: Di fabbrica. Di commercio. Di servizio. Collettivo.")

17

Forme giuridiche d’impresa

società mutualistica individuale collettiva società lucrativa cooperativa società di persone società di capitali S.s. S.n.c. S.a.s. S.p.a. S.a.p.a. Impresa S.r.l.

18

Impresa individuale Imprenditore = proprietario dei mezzi di produzione Non si attua alcuna separazione tra beni “aziendali” e beni “personali” Responsabilità illimitata Assenza di autonomia patrimoniale Normalmente di piccole dimensioni (propensione al rischio)

")

19

Le società Con il contratto di società più persone si organizzano per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili. Elementi distintivi: Pluralità di soci Conferimento di beni e/o servizi da parte di ciascun socio Attività economica in comune Scopo di lucro a favore dei soci Termine della società, rinnovabile.

20

Elementi caratteristici delle società

Responsabilità dei soci per le obbligazioni sociali Personalità giuridica Autonomia patrimoniale

21

Le società di persone / 1 Socio = prevalenza dell’aspetto personale rispetto a quello patrimoniale Responsabilità del socio = sussidiaria, solidale e illimitata Personalità giuridica = non riconosciuta Autonomia patrimoniale = imperfetta

22

Le società di persone / 2 Socio (illimitatamente responsabile) = amministratore Quote non trasferibili senza il consenso unanime degli altri soci Fallimento della società = fallimento del socio Conoscenza e fiducia reciproca tra i soci Creditore sociale / creditore “particolare”

23

La Società Semplice (S.s.)

Attività non commerciale (agricola, artigianale, professioni intellettuali). Atto costitutivo: anche solo verbale. Socio = amministratore (salvo diversa pattuizione). Responsabilità dei soci: solidale e illimitata. I creditori particolari possono chiedere la liquidazione della quota del socio debitore anche prima del termine.

. Atto costitutivo: anche solo verbale. Socio = amministratore (salvo diversa pattuizione). Responsabilità dei soci: solidale e illimitata. I creditori particolari possono chiedere la liquidazione della quota del socio debitore anche prima del termine.")

24

Società in Nome Collettivo (S.n.c.)

Atto costitutivo: scritto Iscrizione al Registro delle Imprese Ragione sociale: deve contenere il nome di uno o più soci Responsabilità dei soci: sussidiaria, solidale e illimitata Patto di non concorrenza (salvo consenso degli altri soci)

")

25

Società in Accomandita Semplice (S.a.s.)

Soci accomandatari (responsabilità illimitata) Soci accomandanti (responsabilità limitata) L’atto costitutivo deve distinguere accomandanti da accomandatari Solo i soci accomandatari sono amministratori La ragione sociale non può contenere il nome di nessun socio accomandante Trasferimento delle quote: unanimità per i soci accomandatari; maggioranza del capitale per i soci accomandanti.

Soci accomandanti (responsabilità limitata) L’atto costitutivo deve distinguere accomandanti da accomandatari. Solo i soci accomandatari sono amministratori. La ragione sociale non può contenere il nome di nessun socio accomandante. Trasferimento delle quote: unanimità per i soci accomandatari; maggioranza del capitale per i soci accomandanti.")

26

Le società di capitali / 1

Autonomia patrimoniale perfetta Personalità giuridica Responsabilità limitata Il socio non è (automaticamente) amministratore

amministratore.")

27

Le società di capitali / 2

Atto costitutivo per atto pubblico Obbligo di redazione e deposito del bilancio Capitale sociale minimo Assemblea dei soci Consiglio di Amministrazione Collegio sindacale

28

Società per Azioni (S.p.A.) / 1

Costituzione: In modo simultaneo Per pubblica sottoscrizione Atto costitutivo (e statuto): Soci e azioni sottoscritte Denominazione sociale Oggetto sociale Capitale sociale (sottoscritto / versato)> € Norme di ripartizione degli utili Numero degli amministratori e loro poteri

: Soci e azioni sottoscritte. Denominazione sociale. Oggetto sociale. Capitale sociale (sottoscritto / versato)> € Norme di ripartizione degli utili. Numero degli amministratori e loro poteri.")

29

Società per Azioni (S.p.A.) / 2

Azioni ordinarie: diritto di voto; dividendo; rimborso; opzione; impugnativa; recesso. Azioni privilegiate: diritto di prelazione nella ripartizione degli utili e/o nel rimborso; voto solo nelle assemblee straordinarie. Azioni di risparmio: privilegiate nella ripartizione degli utili e/o nel rimborso; non votano.

30

Società per Azioni (S.p.A.) / 3

Obbligazioni (bond): titoli di credito (nominativi o al portatore); danno diritto: A un rendimento periodico fisso o indicizzato Al rimborso – a valore nominale – alla scadenza. Obbligazioni convertibili: possibilità, alla scadenza, di trasformazione in azioni a condizioni predeterminate.

: titoli di credito (nominativi o al portatore); danno diritto: A un rendimento periodico fisso o indicizzato. Al rimborso – a valore nominale – alla scadenza. Obbligazioni convertibili: possibilità, alla scadenza, di trasformazione in azioni a condizioni predeterminate.")

31

Società per Azioni (S.p.A.) / 4

Obbligazioni Titolo di partecipazione Titolo di credito Nominative Nominative o al portatore Socio Creditore Dividendo variabile Interesse prefissato

32

Società per Azioni (S.p.A.) / 5

L’assemblea dei soci: Nomina gli amministratori e ne stabilisce il compenso Nomina il collegio sindacale Approva il bilancio Decide in merito alla destinazione degli utili Delibera su variazioni al capitale sociale e/o allo statuto (assemblea straordinaria)

")

33

Società per Azioni (S.p.A.) / 6

Amministratori: Amministratore unico o Consiglio di Amministrazione Possono (o no) essere soci In carica per 3 anni, rieleggibili Presidente (nominato dall’Assemblea o dal Consiglio) Eventuale/i Amministratore/i Delegato/i Responsabili in solido alla società in caso di colpa / negligenza

essere soci. In carica per 3 anni, rieleggibili. Presidente (nominato dall’Assemblea o dal Consiglio) Eventuale/i Amministratore/i Delegato/i. Responsabili in solido alla società in caso di colpa / negligenza.")

34

Società per Azioni (S.p.A.) / 7

Collegio sindacale: Iscritti nel Registro dei Revisori Contabili 3 o 5, più 2 supplenti Controllano l’operato degli amministratori, rendendone conto ai soci Possono essere soci Non possono essere amministratori

35

Società in Accomandita per Azioni (S.a.p.a.)

Simile alla S.p.A. Presenza di soci accomandatari, con responsabilità sussidiaria, solidale e illimitata = amministratori. La denominazione sociale deve contenere il nome di almeno un socia accomandatario. Esempi: Pirelli & C S.a.p.a.; Giovanni Agnelli & C S.a.p.a.

36

Società a Responsabilità Limitata (s.r.l.)

Quote e non azioni Capitale > € Collegio sindacale obbligatorio solo per capitale sociale > € ( £) Non possono emettere obbligazioni Possibilità di un solo socio

Non possono emettere obbligazioni. Possibilità di un solo socio.")

37

La riforma del diritto societario

La riforma del diritto societario, operativa a partire dal 2003, con modalità transitorie via via pubblicate, introduce notevoli cambiamenti nella regolamentazione e nella vita delle principali tipologie di società previste dal Codice Civile Italiano. Volontà di armonizzare l’impianto nazionale a quello Comunitario. Necessità di aggiornare una serie di norme oramai divenute obsolete. L’elemento determinante della riforma è l’ampliamento dello spazio riservato all'autonomia statutaria.

38

Le Società per Azioni Possibilità di costituirsi con un unico socio, che versa integralmente l’intero capitale. Durata illimitata. Nel caso di più soci, la quota minima dei versamenti immediati passa dai 3/10 dell’attuale normativa, al 25%. Il capitale minimo è di € ,00. Una società di capitali può partecipare al capitale di una società di persone.

39

Le Società a responsabilità limitata

Il versamento iniziale dei 3/10 è sostituito con il 25% del capitale della società. Possono essere conferiti tutti gli elementi dell’attivo suscettibili di valutazione economica. Tale norma apre la strada alla successiva previsione per cui il versamento del capitale può essere sostituito con la stipula di idonea polizza assicurativa o fideiussione bancaria che garantisca il conferimento del socio.

40

I titoli azionari Le azioni potranno essere sia nominative che al portatore, in questo secondo caso, il capitale da esse rappresentato dovrà essere stato interamente versato. Lo statuto può escludere l'emissione materiale e cartacea delle azioni, può prevederne la loro emissione e assegnazione non proporzionale al valore dei conferimenti, le azioni possono omettere di riportare il loro valore nominale.

41

L’amministrazione e controllo

Nelle S.p.a. vengono introdotti il sistema dualistico e il sistema monistico. Sistema dualistico. L’amministrazione è affidata ad un Consiglio di Gestione di minimo 2 membri in carica per 3 anni e rieleggibili, nominati da un Consiglio di Sorveglianza. Sistema monistico. L’amministrazione è affidata al Consiglio d’Amministrazione nominato dall’Assemblea come nel sistema ordinario attuale. Nelle Società a responsabilità limitata, l’amministrazione rimane affidata a uno o più soci, salvo decisione assembleare di nominare terzi esterni alla società.

42

I patti parasociali Per la prima volta viene introdotta nel codice civile la disciplina di alcuni tipi di patti parasociali: per il controllo del diritto di voto, per porre limiti al trasferimento di azioni al fini di ottenere stabilità dell’assetto proprietario, per l’esercizio di influenze dominanti sulle società controllanti. Se il patto è a tempo determinato non può durare oltre 5 anni, se il patto è a tempo indeterminato è previsto il diritto di recesso con preavviso di 6 mesi.

43

(Società) cooperative / 1

Scopo mutualistico Minimo 9 soci (piccola società cooperativa: da 3 a 8 soci) Autogestione A responsabilità limitata o illimitata “Porta aperta” (ammissione di nuovi soci deliberata dal Consiglio di Amministrazione) “Una testa, un voto”

Autogestione. A responsabilità limitata o illimitata. Porta aperta (ammissione di nuovi soci deliberata dal Consiglio di Amministrazione) Una testa, un voto")

44

(Società) cooperative / 2

Esempi di cooperative: Di produzione e lavoro Di consumo Di abitazione Di credito Di assicurazione Di istruzione

45

Il finanziamento / 1 Di un’impresa (corporate financing): il finanziatore (azioni, obbligazioni, prestiti, dilazioni di pagamento, ecc.) valuta l’equilibrio economico-finanziario dell’impresa e gli effetti su tale equilibrio dei nuovi investimenti realizzati o dei nuovi debiti contratti. Strumenti di valutazione: analisi di bilancio, indici di bilancio, garanzie “reali” e di terzi (esempio: società di persone), ecc.

: il finanziatore (azioni, obbligazioni, prestiti, dilazioni di pagamento, ecc.) valuta l’equilibrio economico-finanziario dell’impresa e gli effetti su tale equilibrio dei nuovi investimenti realizzati o dei nuovi debiti contratti. Strumenti di valutazione: analisi di bilancio, indici di bilancio, garanzie reali e di terzi (esempio: società di persone), ecc.")

46

Il finanziamento / 2 Di un progetto (project financing): il finanziatore valuta l’equilibrio economico e finanziario dello specifico progetto imprenditoriale, giuridicamente ed economicamente indipendente dalle altre iniziative delle imprese che lo realizzano. Strumenti: business plan, analisi di mercato, analisi dei contratti, analisi di sensitività, ecc.

: il finanziatore valuta l’equilibrio economico e finanziario dello specifico progetto imprenditoriale, giuridicamente ed economicamente indipendente dalle altre iniziative delle imprese che lo realizzano. Strumenti: business plan, analisi di mercato, analisi dei contratti, analisi di sensitività, ecc.")

47

Il project financing: cenni storici

USA anni ’30: lo sfruttamento dei giacimenti petroliferi in Texas e Oklahoma viene finanziato da banche che assumono “in garanzia” il valore del petrolio che “sarà” estratto, accettando i rischi connessi (errori di progetto, giacimenti non idonei, crollo delle quotazioni del greggio, ecc.). 2° metà del ‘900: aeroporti, reti idriche, autostrade e/ ponti a pedaggio, reti di telecomunicazioni, ecc.

. 2° metà del ‘900: aeroporti, reti idriche, autostrade e/ ponti a pedaggio, reti di telecomunicazioni, ecc.")

48

Privato o pubblico? Il project financing nasce per finanziare investimenti produttivi (privati) Le sue caratteristiche lo rendono però idoneo a finanziare investimenti pubblici (attraverso le privatizzazioni) Di fatto, si configurano molti investimenti infrastrutturali “intermedi” (privati di interesse pubblico)

Di fatto, si configurano molti investimenti infrastrutturali intermedi (privati di interesse pubblico)")

49

L’internazionalizzazione

Favorisce lo sviluppo di mercati finanziari internazionali Favorisce gli investimenti diretti all’estero (pubblici e privati) Migliora l’allocazione delle risorse finanziarie

Migliora l’allocazione delle risorse finanziarie.")

50

Investimenti diretti all’estero (IDE) [miliardi di $]

![Investimenti diretti all’estero (IDE) [miliardi di $]](http://slideplayer.it/slide/537569/1/images/50/Investimenti+diretti+all%E2%80%99estero+%28IDE%29+%5Bmiliardi+di+%24%5D.jpg "Investimenti diretti all’estero (IDE) [miliardi di $]")

51

La diffusione del P.F. nel pubblico

Privatizzazioni dei servizi pubblici (da esternalità positive a mercato dei servizi) Internazionalizzazione dell’economia (attrazione di capitali esteri) Domanda di infrastrutture Crescita del debito pubblico

Internazionalizzazione dell’economia (attrazione di capitali esteri) Domanda di infrastrutture. Crescita del debito pubblico.")

52

In particolare, le privatizzazioni …

Liberalizzano attività economiche già di monopolio pubblico Ampliano il ruolo della finanza privata Portano sul mercato imprese (già pubbliche) con elevato indebitamento Sollecitano la ricerca di efficienza

con elevato indebitamento. Sollecitano la ricerca di efficienza.")

53

Le infrastrutture (pubbliche)

Richiedono l’intervento di più imprese (joint-venture) Necessitano di elevate risorse finanziarie Si prestano alla separazione giuridica ed economica dell’iniziativa Presentano rischi economici rilevanti rispetto alla dimensione delle imprese che realizzano e/o gestiscono l’opera

Necessitano di elevate risorse finanziarie. Si prestano alla separazione giuridica ed economica dell’iniziativa. Presentano rischi economici rilevanti rispetto alla dimensione delle imprese che realizzano e/o gestiscono l’opera.")

54

Obiettivi del corso Definire il project financing

Individuare i soggetti delle operazioni di project financing ed esplicitarne i ruoli Identificare le fasi di una operazione di finanziamento in project financing Conoscere gli strumenti di valutazione delle operazioni di PF Strutturare un piano finanziario di PF Analizzare il risk management nel PF Conoscere gli strumenti contrattuali del PF Conoscere la legislazione italiana in materia

55

Definizione di Project Financing

Per Project Financing si intende una vasta gamma di strutture finanziarie studiate appositamente in funzione dello specifico progetto che si intende realizzare.

56

Il PF è un’operazione di finanziamento nella quale:

L’iniziativa economica viene realizzata dai promotori attraverso una società di progetto che consente la separazione economica e giuridica dell’investimento. L’investimento viene valutato dai finanziatori per la sua capacità di generare ricavi. Il cash-flow generato dalla gestione delle opere costituisce la fonte primaria per il servizio del debito e la remunerazione del capitale di rischio. Le garanzie principali sono di natura contrattuale piuttosto che reale.

57

I principali soggetti del PF

Promotori Finanziatori (rischio) Finanziatori (debito) SPV (Special Purpose Vehicle) Gestori Realizzatori (eventuali) P.A. (eventuale)

Finanziatori (debito) SPV. (Special Purpose Vehicle) Gestori. Realizzatori (eventuali) P.A. (eventuale)")

58

Il ring fence E’ la separazione economica e giuridica del progetto dalle altre iniziative dei promotori Si realizza attraverso la costituzione di una SPV, titolare di diritti ed obblighi del progetto Protegge il cash-flow prodotto dal progetto a favore dei finanziatori Consente ai promotori di non iscrivere nei propri bilanci i debiti conseguenti agli investimenti

59

Tipologie di Project Financing

B.O.T. : Build, Operate and Transfer B.O.O. : Build, Operate and Own “Caldo” : ripagato dall’incasso delle tariffe per l’uso delle opere realizzate “Freddo” : ripagato da altri benefici privati “Puro” : senza intervento finanziario pubblico “Misto” : con intervento finanziario pubblico

60

Il piano economico-finanziario

Deve evidenziare le capacità di cash-flow del progetto. Per i finanziatori: I costi devono essere i più bassi possibile e certi. I ricavi devono essere attendibili, garantiti da contratti, garanzie reali (sui beni della SPV), diritti di rivalsa su promotori o terzi (eventualmente).

, diritti di rivalsa su promotori o terzi (eventualmente).")

61

Il sistema delle garanzie

Project Financing: Without recourse (sui promotori) Limited recourse (sui promotori) Project Financing Corporate Financing Without recourse Limited recourse Full recourse

Limited recourse (sui promotori) Project Financing. Corporate Financing. Without recourse. Limited recourse. Full recourse.")

62

Le garanzie sui ricavi Contratto preventivo con gli utenti del prodotto/servizio (regole di aggiornamento prezzo) Contratto preventivo con price cap negoziato con un authority Diritto di rivalsa sui promotori o su terzi Without recourse Limited recourse

63

L’intervento finanziario pubblico

Nelle concessioni di OOPP (pay-back lunghi, utenza non contrattualizzabile): Contributo a fondo perduto Finanziamento alla SPV in conto capitale di rischio o di debito (condizioni agevolate) Garanzie finanziarie e/o di rivalsa

: Contributo a fondo perduto. Finanziamento alla SPV in conto capitale di rischio o di debito (condizioni agevolate) Garanzie finanziarie e/o di rivalsa.")

64

Conversione del debito

limited without debito test tecnici test finanziari costruzione tempo

65

I trust (Convenzione dell’Aja, 1/7/1985)

Trust: rapporti giuridici per i quali dei beni siano posti sotto il controllo di un trustee nell’interesse di un beneficiario o per un fine determinato. I beni in trust sono intestati al trustee ma non sono parte del suo patrimonio. Il trustee può (e deve) amministrare e gestire i beni in conformità alle disposizioni di trust. Obiettivo: affidare la gestione dei beni affidati a un soggetto di accertata affidabilità e “terzietà”. Esempio: “Blind trust” per conflitto di interessi.

amministrare e gestire i beni in conformità alle disposizioni di trust. Obiettivo: affidare la gestione dei beni affidati a un soggetto di accertata affidabilità e terzietà . Esempio: Blind trust per conflitto di interessi.")

66

Tipologie di trust Trust borrowing vehicle: i promotori (la SPV) istituiscono un trustee delegato all’incasso dei ricavi di gestione. Security trust: i promotori istituiscono il trustee fin dalla fase di ideazione; in questo caso il trustee è delegato anche alla fase di incasso (ed erogazione a favore della SPV) dei finanziamenti.

dei finanziamenti.")

67

Vantaggi e svantaggi del PF di Opere Pubbliche /1

Per le Amministrazioni Pubbliche: Limitato impatto sui bilanci pubblici Trasferimento dei rischi al mercato Contenimento dei tempi di realizzazione Migliore qualità dell’opera Maggiore efficienza ed efficacia di gestione Ridotto controllo sociale

68

Vantaggi e svantaggi del PF di Opere Pubbliche /2

Per gli sponsor (promotori): Contenimento degli indici di indebitamento Limitazione dei rischi Benefici fiscali Elevata leva finanziaria Accesso alle fonti di finanziamento Joint-venture con altre imprese Maggiori costi e tempi più lunghi Maggiori controlli

: Contenimento degli indici di indebitamento. Limitazione dei rischi. Benefici fiscali. Elevata leva finanziaria. Accesso alle fonti di finanziamento. Joint-venture con altre imprese. Maggiori costi e tempi più lunghi. Maggiori controlli.")

69

Aspettative errate Leva finanziaria molto (troppo) elevata

Rischi politici a carico dei finanziatori Rischi commerciali a carico dei finanziatori Rilevanza delle garanzie reali rispetto a quelle commerciali

70

Il PF nei mercati finanziari

71

Condizioni di applicabilità del PF

Dimensione adeguata dell’iniziativa Promotori affidabili ed esperti Tecnologie mature Possibilità di ripartizione dei rischi Prodotto (servizio) standardizzato Prodotto (servizio) a larga diffusione Domanda rigida

standardizzato. Prodotto (servizio) a larga diffusione. Domanda rigida.")

72

Principali settori di applicazione

Aeromobili Ambiente Energia Acqua Infrastrutture di trasporto Petrolchimica Siderurgia Telecomunicazioni

73

PF di OOPP in Italia Parcheggi Piscine e impianti sportivi

Edilizia cimiteriale Impianti di depurazione Acqua, gas, energia Edilizia pubblica (ospedali, scuole, uffici, caserme, ecc.) Autostrade Porti turistici

Autostrade. Porti turistici.")

74

L’importanza delle “regole”

Efficienza generale della giustizia (civile ed amministrativa) Disciplina di settore delle OOPP Disciplina urbanistica Programmazione a medio/lungo termine Disciplina dei monopoli naturali (authority)

Disciplina di settore delle OOPP. Disciplina urbanistica. Programmazione a medio/lungo termine. Disciplina dei monopoli naturali (authority)")

75

I principali attori del PF

I promotori (sponsor) La Società di Progetto (SPV) Le banche Le autorità pubbliche Le istituzioni finanziarie multilaterali Gli esperti indipendenti Le controparti commerciali

La Società di Progetto (SPV) Le banche. Le autorità pubbliche. Le istituzioni finanziarie multilaterali. Gli esperti indipendenti. Le controparti commerciali.")

76

I promotori (sponsor) I promotori sono coloro che forniscono il capitale di rischio alla SPV, promuovono e seguono l’iniziativa fino alla fase di gestione. I promotori non coincidono necessariamente con gli ideatori (P.A.). Normalmente i promotori sono imprese interessate alla gestione (e/o realizzazione) del progetto. In alcuni casi i promotori possono essere i futuri utenti del progetto (es.: energia). I promotori possono comprendere Enti pubblici (SPV = società mista).

. Normalmente i promotori sono imprese interessate alla gestione (e/o realizzazione) del progetto. In alcuni casi i promotori possono essere i futuri utenti del progetto (es.: energia). I promotori possono comprendere Enti pubblici (SPV = società mista).")

77

I promotori e la SPV Organizzano la gestione dell’intero progetto (project manager). Apportano il capitale di rischio ed altre risorse eventualmente necessarie. Offrono garanzie ai finanziatori (eventualmente).

.")

78

La Società di Progetto (SPV)

La SPV è una società di capitali appositamente costituita per realizzare e gestire il progetto. La realizzazione e/o la gestione possono essere curate direttamente dalla SPV o affidate ad altre imprese (SPV come General Contractor). Normalmente la SPV è il debitore diretto rispetto ai finanziatori (a meno della costituzione di un trustee).

. Normalmente la SPV è il debitore diretto rispetto ai finanziatori (a meno della costituzione di un trustee).")

79

Le banche Le banche forniscono (direttamente o tramite collocamento di titoli) il capitale di debito. Partecipano fin dall’inizio al progetto valutando (asseverando) la sua sostenibilità economico-finanziaria. Possono operare anche come organizzatori e/o consulenti (financial advisors) del progetto rispetto ai promotori o alla P.A. ideatrice.

la sua sostenibilità economico-finanziaria. Possono operare anche come organizzatori e/o consulenti (financial advisors) del progetto rispetto ai promotori o alla P.A. ideatrice.")

80

Il finanziamento del progetto

Banca (o banche) arranger: “sindaca” il progetto sui mercati finanziari (formando un pool di banche sottoscrittrici). L’impegno della banca arranger può essere: fully underwritten: se la banca si impegna comunque al finanziamento, indipendentemente dal suo successo nel costituire il pool. best effort: se la banca si impegna solo a “fare del suo meglio” per raccogliere i finanziamenti. fully committed: se la banca si impegna su una quota del finanziamento, a patto che si riesca a costituire il pool per il completamento del finanziamento.

arranger: sindaca il progetto sui mercati finanziari (formando un pool di banche sottoscrittrici). L’impegno della banca arranger può essere: fully underwritten: se la banca si impegna comunque al finanziamento, indipendentemente dal suo successo nel costituire il pool. best effort: se la banca si impegna solo a fare del suo meglio per raccogliere i finanziamenti. fully committed: se la banca si impegna su una quota del finanziamento, a patto che si riesca a costituire il pool per il completamento del finanziamento.")

81

Altre funzioni delle banche

Lead bank: capofila del pool. Agent bank: è la banca che gestisce erogazioni e incassi in nome del pool. Project engineering bank (technical agent): tiene sotto controllo, per conto del pool, l’avanzamento economico-finanziario del progetto, avvalendosi di norma di consulenti tecnici indipendenti.

: tiene sotto controllo, per conto del pool, l’avanzamento economico-finanziario del progetto, avvalendosi di norma di consulenti tecnici indipendenti.")

82

Provvigioni per le banche

Interesse contrattuale: sui finanziamenti erogati. Commitment fee: sui finanziamenti impegnati e non (ancora) erogati. Arrangement fee: commissione per l’organizzazione iniziale del pool. Underwriting fee: commissione per l’impegno a sottoscrivere il finanziamento. Syndication fee: commissione per l’attività di sindacazione. Partecipation fee: commissione di partecipazione al sindacato. Success fee: commissione riconosciuta agli arrangers per il successo della sindacazione.

erogati. Arrangement fee: commissione per l’organizzazione iniziale del pool. Underwriting fee: commissione per l’impegno a sottoscrivere il finanziamento. Syndication fee: commissione per l’attività di sindacazione. Partecipation fee: commissione di partecipazione al sindacato. Success fee: commissione riconosciuta agli arrangers per il successo della sindacazione.")

83

Riepilogando… Funzioni delle banche in iniziative di PF: Asseveratore

Consulente Organizzatore dei finanziamenti (arranger) Sottoscrittore dei finanziamenti Gestore dei finanziamenti (agent) Garante Fiduciario (trustee)

Sottoscrittore dei finanziamenti. Gestore dei finanziamenti (agent) Garante. Fiduciario (trustee)")

84

Le autorità pubbliche Intervento indiretto:

Pianificazione urbanistica, concessioni edilizie, ecc. Promozione di sviluppo economico-sociale Intervento diretto (art. 37-bis e segg. L. 109/1994): Programmazione Esame delle proposte Aggiudicazione della concessione Controllo della concessione Acquisizione finale (B.O.T.)

: Programmazione. Esame delle proposte. Aggiudicazione della concessione. Controllo della concessione. Acquisizione finale (B.O.T.)")

85

Le istituzioni finanziarie multilaterali

Agenzie governative e multilaterali (per lo sviluppo regionale; es: ADB, Asian Development Bank) Agenzie di assicurazione del credito alle esportazioni (per supportare le imprese esportatrici; es: SACE, Servizi Assicurativi del Commercio Estero) Istituzioni di supporto e di agevolazione finanziaria (per la gestione di interventi complessi e di agevolazione pubblica; es.: Mediocredito Centrale)

Agenzie di assicurazione del credito alle esportazioni (per supportare le imprese esportatrici; es: SACE, Servizi Assicurativi del Commercio Estero) Istituzioni di supporto e di agevolazione finanziaria (per la gestione di interventi complessi e di agevolazione pubblica; es.: Mediocredito Centrale)")

86

Gli esperti indipendenti

Consulenti legali (per i contratti) Consulenti tecnici (per i contenuti tecnologici) Consulenti assicurativi (per la copertura dei rischi) Consulenti per le analisi di mercato (previsioni sulla domanda)

Consulenti tecnici (per i contenuti tecnologici) Consulenti assicurativi (per la copertura dei rischi) Consulenti per le analisi di mercato (previsioni sulla domanda)")

87

Le controparti commerciali

Costruttori Fornitori di materie prime Acquirenti del prodotto finale Gestori Manutentori

88

Fasi del project financing

Eventi test di viabilità accordi e negoziazioni monitoraggio rimborso del debito studi e analisi collaudo provvisorio proposta finanziamenti Fasi identificazione implementazione gestione information memorandum term sheet contratti di realizzazione studio di fattibilità contratti di gestione contratti di finanziamento Documenti

89

Identificazione dell’iniziativa

Eventi: Proposta Test di viabilità Studi e analisi Documenti: Modello finanziario Studio di fattibilità Term sheet

90

PF di infrastrutture: condizioni di realizzabilità

Promotore privato Confronto con la P.A. Promotore pubblico Sviluppo progetto Necessitano fondi pubblici? Adeguati benefici pubblici? Fondi pubblici disponibili? Necessitano aree pubbliche? Aree pubbliche disponibili? Avvio progetto sì no Ridefinizione progetto

91

Information memorandum

Descrizione del progetto Promotori e struttura proprietaria Quadro normativo e istituzionale Opere da realizzare Tecnologie di progetto Impatto ambientale Mercato di riferimento Gestione dell’iniziativa Contratti commerciali (a monte e a valle) Modello economico finanziario Struttura finanziaria del progetto Analisi di sensitività Garanzie ed assicurazioni

Modello economico finanziario. Struttura finanziaria del progetto. Analisi di sensitività. Garanzie ed assicurazioni.")

92

Term sheet (finanziamento)

Individuazione del debitore (SPV) Soci del debitore Fonti finanziarie: equity, mezzanino e debito Termini di utilizzo e rimborso dei debiti Tasso(i) di interesse applicato(i) Banche finanziatrici e loro ruoli Commissioni riconosciute alle banche Garanzie Impegni, obblighi e limitazioni imposti al debitore (“covenants”)

Soci del debitore. Fonti finanziarie: equity, mezzanino e debito. Termini di utilizzo e rimborso dei debiti. Tasso(i) di interesse applicato(i) Banche finanziatrici e loro ruoli. Commissioni riconosciute alle banche. Garanzie. Impegni, obblighi e limitazioni imposti al debitore ( covenants )")

93

Implementazione del progetto

Attivazione dei contratti “a monte” Realizzazione delle opere Monitoraggio delle fasi di realizzazione Gestione dei finanziamenti Attivazione dei contratti “a valle” Collaudi provvisori e definitivi

94

Gestione commerciale Gestione e/o produzione

Attivazione dei contratti “a valle” Servizio del debito Monitoraggio della gestione Manutenzioni e adeguamenti (Eventuale) cessione finale (B.O.T.)

cessione finale (B.O.T.)")

95

Analisi del progetto (da parte dei finanziatori)

Presentazione del progetto Test di viabilità (esame preliminare di fattibilità) Analisi economico-finanziaria

Analisi economico-finanziaria.")

96

Presentazione del progetto

Informazioni generali Mercato Promotori Costo dell’iniziativa Tecnologia Impatto ambientale Quadro istituzionale Piano finanziario (se già elaborato) Struttura economica Contratti Risk analysis e garanzie Intervento richiesto all’istituto finanziario

Struttura economica. Contratti. Risk analysis e garanzie. Intervento richiesto all’istituto finanziario.")

97

Selezione dei progetti: test di viabilità

Analisi critica dei dati progettuali (così come desumibili dalla presentazione) Particolare attenzione a: Ring fence Flussi di cassa previsti Piano finanziario

Particolare attenzione a: Ring fence. Flussi di cassa previsti. Piano finanziario.")

98

Valutazione del flusso di cassa (operativo) del progetto: EBDIAT

Earning Before Depreciation Interests (and) After Taxes (working capital increases and capital expenditures)

After. Taxes (working capital increases and capital expenditures)")

99

Flusso di cassa annuo: metodo diretto /1

+ ricavi del periodo dilazioni concesse + incassi per ricavi periodi precedenti = entrate del periodo + investimenti + costi di esercizio del periodo dilazioni di pagamento ottenute + pagamenti per costi di esercizio precedenti - costi non monetari (ammortamenti, ecc.) = uscite del periodo operative (senza fenomeni finanziari)

= uscite del periodo. operative (senza fenomeni finanziari)")

100

Flusso di cassa annuo: metodo diretto /2

+ ricavi del periodo - dilazioni concesse + incassi per ricavi periodi precedenti + versamenti di capitale sociale + entrate per erogazioni di finanziamenti = entrate del periodo + investimenti + costi di esercizio del periodo - dilazioni di pagamento ottenute + pagamenti per costi di esercizio precedenti - costi non monetari (ammortamenti, ecc.) + pagamento interessi e dividendi + rimborso del debito = uscite del periodo compresi fenomeni finanziari

+ pagamento interessi e dividendi. + rimborso del debito. = uscite del periodo. compresi fenomeni finanziari.")

101

Flusso di cassa annuo: metodo indiretto

+ ricavi del periodo - costi operativi - imposte e tasse - uscite per investimenti = flusso di cassa Oppure: + utile netto (al lordo degli interessi finanziari) + ammortamenti + accantonamenti - uscite relative a investimenti e altri costi

+ ammortamenti. + accantonamenti. - uscite relative a investimenti e altri costi.")

102

L’attualizzazione Vt V0 = (1 + r)t

t")

103

V.A.N., T.I.R. e P.B.P. attualizzato

V.A.N. (Valore Attuale Netto): somma algebrica dei flussi di cassa negativi (uscite) e positivi (entrate) attualizzati. T.I.R. (Tasso Interno di Rendimento): valore del tasso di interesse i che rende nullo il V.A.N. P.B.P. attualizzato: periodo in cui la somma algebrica dei flussi di cassa positivi (entrate) attualizzati pareggia l’investimento iniziale.

: somma algebrica dei flussi di cassa negativi (uscite) e positivi (entrate) attualizzati. T.I.R. (Tasso Interno di Rendimento): valore del tasso di interesse i che rende nullo il V.A.N. P.B.P. attualizzato: periodo in cui la somma algebrica dei flussi di cassa positivi (entrate) attualizzati pareggia l’investimento iniziale.")

104

Esempio: tre progetti

105

Il tasso di sconto MP*a + A*b + D*c r = MP + A + D

r = tasso di sconto da applicare MP = capitale di rischio a = remunerazione mezzi propri (costo opportunità) A = debito principale b = tasso di interesse del debito principale D = debito secondario c = tasso di interesse del debito secondario

A = debito principale. b = tasso di interesse del debito principale. D = debito secondario. c = tasso di interesse del debito secondario.")

106

Tasso di rifiuto E’ il tasso minimo di rendimento richiesto:

ROI (Return On Investment): Reddito (lordo o netto) / capitale investito Costo opportunità: rendimento alternativo a cui si rinuncia Costo medio ponderato del capitale

: Reddito (lordo o netto) / capitale investito. Costo opportunità: rendimento alternativo a cui si rinuncia. Costo medio ponderato del capitale.")

107

Valutazione di progetti a rischio

Ph = probabilità di evento che interrompe il cash flow G = valore attuale dello (eventuale) indennizzo h = periodo nel quale può avvenire l’evento di rischio h - 1 T S CFt (1 +r)t S CFt (1 +r)t Gh (1 +r)h Van = I0 + + (1 - Ph) + Ph t = 1 t = h

indennizzo. h = periodo nel quale può avvenire l’evento di rischio. h - 1. T. S. CFt. (1 +r)t. S. CFt. (1 +r)t. Gh. (1 +r)h. Van = I0 + + (1 - Ph) + Ph. t = 1. t = h.")

108

Principali indicatori quantitativi

NPV (Net Present Value) = VAN LLNPV (Loan Life Net Present Value) = VAN del periodo di vita dei finanziamenti PCR (Project Cover Ratio) = rapporto tra valore attuale netto dei flussi di cassa relativi all’intera vita del progetto e valore attuale del debito EBDIAT = Earning Before Depreciation, Interests and After Taxes [working capital increases and capital expenditures] IRR (Internal Rate of Return) = TIR ERR (Economic Rate of Return) = tasso di attualizzazione che rende nulla la somma algebrica dei flussi attualizzati di capitale proprio e di utile netto del progetto

= VAN. LLNPV (Loan Life Net Present Value) = VAN del periodo di vita dei finanziamenti. PCR (Project Cover Ratio) = rapporto tra valore attuale netto dei flussi di cassa relativi all’intera vita del progetto e valore attuale del debito. EBDIAT = Earning Before Depreciation, Interests and After Taxes [working capital increases and capital expenditures] IRR (Internal Rate of Return) = TIR. ERR (Economic Rate of Return) = tasso di attualizzazione che rende nulla la somma algebrica dei flussi attualizzati di capitale proprio e di utile netto del progetto.")

109

Piano economico-finanziario

Il piano (modello) economico-finanziario di un progetto è la costruzione e lo sviluppo del cash-flow atteso dall’investimento in un determinato periodo di tempo, che può coincidere con la vita economica del progetto (o con il periodo di servizio del debito). Obiettivi; stimare: Redditività attesa dell’investimento Fabbisogno finanziario (entità e caratteristiche) Capacità di indebitamento del progetto

economico-finanziario di un progetto è la costruzione e lo sviluppo del cash-flow atteso dall’investimento in un determinato periodo di tempo, che può coincidere con la vita economica del progetto (o con il periodo di servizio del debito). Obiettivi; stimare: Redditività attesa dell’investimento. Fabbisogno finanziario (entità e caratteristiche) Capacità di indebitamento del progetto.")

110

Ipotesi di base Ricavi (quantità, prezzi) Costi (fissi, variabili)

Tempi di realizzazione Inflazione Tassi di interesse Tassi di cambio (eventuali) Imposte e tasse Struttura delle fonti di finanziamento Debito Contributi pubblici (eventuali) Struttura degli investimenti

Imposte e tasse. Struttura delle fonti di finanziamento. Debito. Contributi pubblici (eventuali) Struttura degli investimenti.")

111

Analisi di sensitività

Ha lo scopo di: Valutare la dipendenza dei risultati del piano dai valori delle ipotesi di base per le variabili Individuare le variabili strategiche, le cui variazioni influenzano significativamente i risultati del piano Definire i valori minimi (o massimi) accettabili per le variabili strategiche.

accettabili per le variabili strategiche.")

112

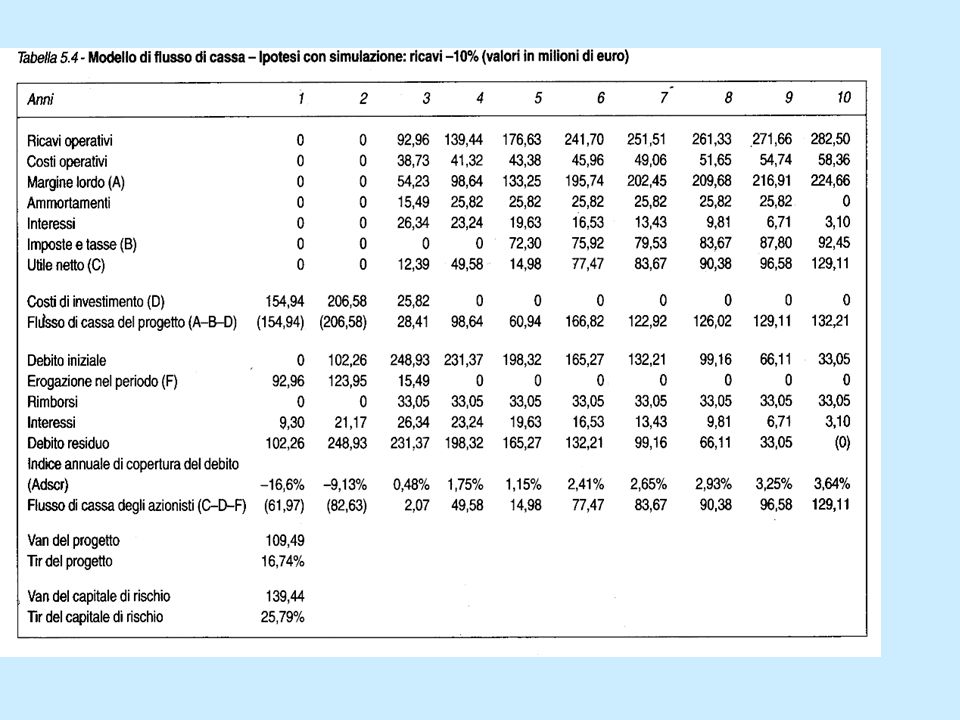

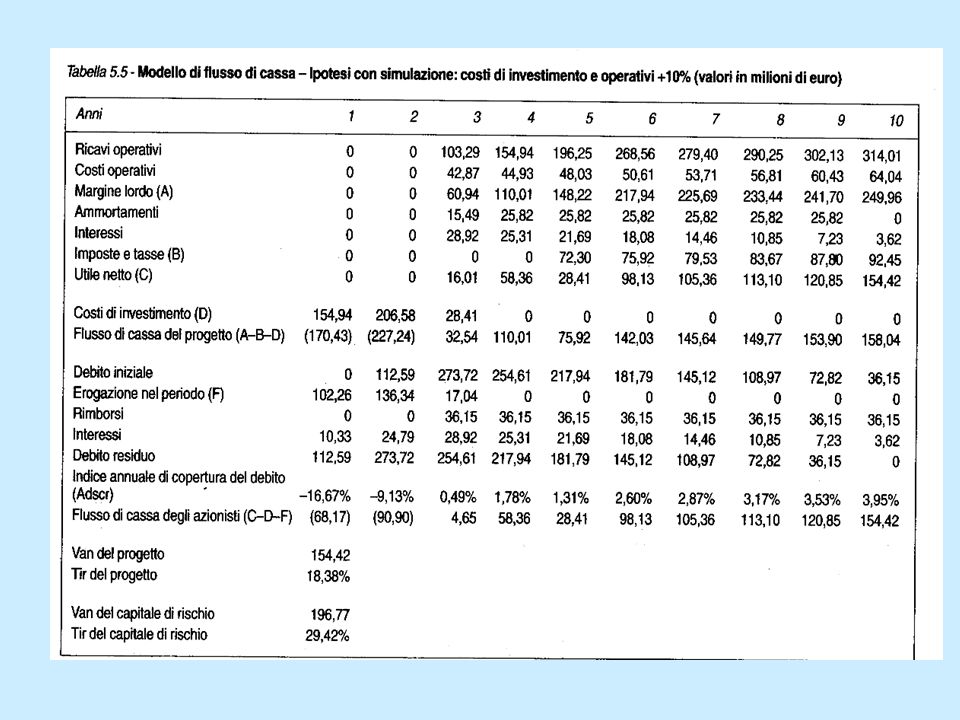

Un esempio: piattaforma di estrazione petrolifera

Periodo di costruzione: 3 anni Costi di investimento: 387,34 M€ Periodo di gestione: 8 anni (dal 3° anno) Ricavi operativi: stimati sinteticamente; incassati nell’anno Costi operativi: stimati sinteticamente; pagati nell’anno Margine lordo: ricavi operativi – costi operativi Ammortamenti: da contabilità generale Interessi: 10% annuo sul debito residuo (+ nuove erogazioni) Imposte e tasse: valutate per cassa (e non per competenza) Utile netto: margine lordo – ammortamenti e accantonamenti Cash flow: ricavi operativi – costi monetari non finanziari (esclusi pertanto gli interessi) Debito iniziale: si ipotizza 40% capitale di rischio; 60% di debito Flusso di cassa agli azionisti: dividendi - versamenti

Ricavi operativi: stimati sinteticamente; incassati nell’anno. Costi operativi: stimati sinteticamente; pagati nell’anno. Margine lordo: ricavi operativi – costi operativi. Ammortamenti: da contabilità generale. Interessi: 10% annuo sul debito residuo (+ nuove erogazioni) Imposte e tasse: valutate per cassa (e non per competenza) Utile netto: margine lordo – ammortamenti e accantonamenti. Cash flow: ricavi operativi – costi monetari non finanziari (esclusi pertanto gli interessi) Debito iniziale: si ipotizza 40% capitale di rischio; 60% di debito. Flusso di cassa agli azionisti: dividendi - versamenti.")

113

VAN capitale di rischio: 238,09 TIR capitale di rischio: 34,76%

64,56 VAN capitale di rischio: 238, TIR capitale di rischio: 34,76%

116

Il piano finanziario Il piano finanziario di un PF (piuttosto che di un Corporate Financing) presenta profili di rischio connessi a: Elevata leva finanziaria Elevata dimensione del progetto Scarsa diversificazione delle attività A fronte dei vantaggi derivanti dal ring fence

117

Mix capitale proprio/di debito(a)

Teoria classica: il costo del capitale di debito è minore di quello di rischio, almeno fino a quando l’indebitamento diventa troppo elevato MP*a + A*b + D*c r = MP + A + D Costo medio ponderato del capitale 0% indebitamento ottimale %

118

Mix capitale proprio/di debito(b)

Il teorema di Modigliani e Miller: in un mercato dei capitali perfetto, la struttura di finanziamento di un’impresa non ne influenza il valore Se due imprese hanno la stessa struttura d’attivo, avranno lo stesso valore, indipendentemente da come è strutturato il passivo

119

Effetti della leva finanziaria

RoE = [RoI + (RoI – i) * q] * d RoE = Return on Equity RoI = Return on Investment i = tasso di interesse del debito q = debiti/mezzi propri (leva finanziaria) d = coefficiente fiscale

* q] * d. RoE = Return on Equity. RoI = Return on Investment. i = tasso di interesse del debito. q = debiti/mezzi propri (leva finanziaria) d = coefficiente fiscale.")

120

esempio RoE = [0,15 + (0,15 – 0,10) * 0,6] * 0,5 = 0,09

RoE = Return on Equity RoI = Return on Investment = 0,15 i = tasso di interesse del debito = 0,10 q = debiti/mezzi propri (leva finanziaria) = 0,6 d = coefficiente fiscale = 0,5

![esempio RoE = [0,15 + (0,15 – 0,10) * 0,6] * 0,5 = 0,09](http://slideplayer.it/slide/537569/1/images/120/esempio+RoE+%3D+%5B0%2C15+%2B+%280%2C15+%E2%80%93+0%2C10%29+%2A+0%2C6%5D+%2A+0%2C5+%3D+0%2C09.jpg "RoE = Return on Equity. RoI = Return on Investment = 0,15. i = tasso di interesse del debito = 0,10. q = debiti/mezzi propri (leva finanziaria) = 0,6. d = coefficiente fiscale = 0,5.")

121

Quantificazione della leva finanziaria

Non esiste un valore “ottimale” per la leva finanziaria. In ogni operazione la leva finanziaria sarà il risultato delle scelte dei promotori e delle trattative con i finanziatori, in ragione del rischio percepito, delle garanzie reali o contrattuali, ecc.

122

Tipologie di finanziamento

Capitale azionario Debito subordinato: versato o garantito dai promotori Mezzanino: versato da investitori selezionati (a tassi maggiori) Debito principale Obbligazioni Debito privilegiato Equity “privilegio” Debt

Debito principale. Obbligazioni. Debito privilegiato. Equity. privilegio Debt.")

123

Cartolarizzazione (securitization)

La cartolarizzazione è un’operazione di finanziamento nella quale l’impresa che ha bisogno di liquidità (originator) cede alcuni propri crediti a un altro soggetto il quale, a sua volta, emette titoli negoziabili (obbligazioni) da collocare sui mercati finanziari, o sottoscrive contratti di finanziamento.

cede alcuni propri crediti a un altro soggetto il quale, a sua volta, emette titoli negoziabili (obbligazioni) da collocare sui mercati finanziari, o sottoscrive contratti di finanziamento.")

124

Securitization in common law

L’operazione si avvale di una società veicolo, alla quale l’originator cede i propri crediti “prosoluto”; l’operazione può essere assistita da garanzie aggiuntive di terzi (credit enhancer), da agenzie di rating e dall’intermediazione di una banca di investimento. Credit enhancer Originator SPV Banca d’investimento investitori Agenzia di rating

, da agenzie di rating e dall’intermediazione di una banca di investimento. Credit enhancer. Originator. SPV. Banca d’investimento. investitori. Agenzia di rating.")

125

Securitization in civil law

L’operazione si avvale di un fondo comune di investimento, alla quale l’originator cede i propri crediti “prosoluto”; il fondo viene gestito da una società di gestione. Società di gestione fondo Originator Fondo comune d’investimento investitori

126

Un esempio “common law”: SCIP srl

Al fine di privatizzare il patrimonio immobiliare pubblico, lo stato ha costituito apposite Società di Cartolarizzazione di Immobili Pubblici (SCIP) alle quali sono stati venduti beni appartenenti ad enti pubblici non territoriali (INPS, INAIL, ecc.). Le SCIP si finanziano emettendo obbligazioni o sottoscrivendo finanziamenti. Il prezzo di vendita da enti a SCIP, definito per decreto, è diviso in due tranche: la prima (fissa) è versata all’atto dell’emissione dei titoli (o di sottoscrizione dei finanziamenti); la seconda viene versata solo in presenza di saldo positivo tra il prezzo (complessivo) di collocamento degli immobili sul mercato e quanto dovuto per capitale, interessi e spese. Nelle more del collocamento degli immobili, la gestione e la vendita degli stessi sono affidati pro tempore dai nuovi proprietari (le SCIP) ai vecchi proprietari (gli enti).

alle quali sono stati venduti beni appartenenti ad enti pubblici non territoriali (INPS, INAIL, ecc.). Le SCIP si finanziano emettendo obbligazioni o sottoscrivendo finanziamenti. Il prezzo di vendita da enti a SCIP, definito per decreto, è diviso in due tranche: la prima (fissa) è versata all’atto dell’emissione dei titoli (o di sottoscrizione dei finanziamenti); la seconda viene versata solo in presenza di saldo positivo tra il prezzo (complessivo) di collocamento degli immobili sul mercato e quanto dovuto per capitale, interessi e spese. Nelle more del collocamento degli immobili, la gestione e la vendita degli stessi sono affidati pro tempore dai nuovi proprietari (le SCIP) ai vecchi proprietari (gli enti).")

127

Il rischio/1 “esposizione a conseguenze avverse (di tipo fisico, economico o finanziario) a causa di decisioni prese nello sviluppo di un progetto o dell’ambiente nel quale il progetto si sviluppa” (Webb, 1996). “I rischi consistono in quelle attività pericolose o in quei fattori che, se accadono, incrementeranno la probabilità che i risultati, in termini di costi, tempi e performance, non siano raggiunti. Molti rischi possono essere anticipati e controllati. Pertanto la gestione del rischio deve essere parte integrante del project management durante l’intero ciclo di vita del progetto” (Kerzner, 1998).

a causa di decisioni prese nello sviluppo di un progetto o dell’ambiente nel quale il progetto si sviluppa (Webb, 1996). I rischi consistono in quelle attività pericolose o in quei fattori che, se accadono, incrementeranno la probabilità che i risultati, in termini di costi, tempi e performance, non siano raggiunti. Molti rischi possono essere anticipati e controllati. Pertanto la gestione del rischio deve essere parte integrante del project management durante l’intero ciclo di vita del progetto (Kerzner, 1998).")

128

Il rischio/2 Fattori di amplificazione del rischio nel project financing: Dimensione economico-finanziaria rilevante (a livello di singolo progetto). Intrinseca unicità ed irripetibilità (sia pure con gradi molto diversi) di ogni opera di ingegneria civile o industriale. Orizzonte temporale, che risulta essere piuttosto (o molto) esteso.

. Intrinseca unicità ed irripetibilità (sia pure con gradi molto diversi) di ogni opera di ingegneria civile o industriale. Orizzonte temporale, che risulta essere piuttosto (o molto) esteso.")

129

Risk analysis/1 Fasi della risk analysis: Individuazione del rischio

Valutazione del rischio Valutazione delle conseguenze (danno eventuale) Valutazione delle relative probabilità di accadimento

Valutazione delle relative probabilità di accadimento.")

130

Risk analysis/2 Check list per categorie

Tecniche di individuazione del rischio: Check list per categorie Mappatura dei rischi (analisi multilivello) Esame dei documenti contabili Flow-chart delle attività Accident investigation T.O.R. (Technique of Operations Review) analysis Multilinear Events Sequencing Analisi dei cambiamenti F.M.E.A. (Failure Mode and Effects Analysis) Metodo dell’incidente critico F.T.A. (Fault-Tree Analysis).

Esame dei documenti contabili. Flow-chart delle attività. Accident investigation. T.O.R. (Technique of Operations Review) analysis. Multilinear Events Sequencing. Analisi dei cambiamenti. F.M.E.A. (Failure Mode and Effects Analysis) Metodo dell’incidente critico. F.T.A. (Fault-Tree Analysis).")

131

Risk analysis/3 Valutazione delle conseguenze: ipotesi – che può risultare eccessivamente semplificativa e riduttiva – di poter riportare ogni rischio ad una valutazione del solo danno economico e/o finanziario per i soggetti apportatori di capitale (azionisti, finanziatori, creditori).

.")

132

Risk analysis/4 “il rischio è associato a situazioni in cui si dispone di dati statistici relativi alla variabilità dell’ambiente in cui è rappresentato il problema decisionale, l’incertezza a situazioni in cui tali dati non sono disponibili” (Pilcher, 1992). Casualità probabilistica (rischio), incertezza aleatoria (incertezza), competitività (comportamenti di terzi in qualche modo antagonisti) (Dioguardi, 1973).

. Casualità probabilistica (rischio), incertezza aleatoria (incertezza), competitività (comportamenti di terzi in qualche modo antagonisti) (Dioguardi, 1973).")

133

Risk analysis/5 La probabilità: Limite della frequenza relativa

Rapporto tra eventi favorevoli ed eventi possibili “equiprobabili”.

134

Risk analysis/6 In mancanza di una “storia statistica”:

siamo in presenza di un continuum di “scuole di pensiero” nella quantificazione del rischio, ai cui estremi ci sono l’approccio qualitativo (the “art”) e quello quantitativo rigoroso (the “science”), e – a livello intermedio – una serie di approcci quantitativi pragmatici (“a blend”) (Cox e Townsend, 1998).

e quello quantitativo rigoroso (the science ), e – a livello intermedio – una serie di approcci quantitativi pragmatici ( a blend ) (Cox e Townsend, 1998).")

135

Risk analysis/7 Tecniche di quantificazione del rischio:

valutazione olistica da parte di esperti, individuale o collettiva (Delphi); “sistemi esperti”, gestiti dal computer con tecniche innovative (reti neurali, fuzzy sets, Montecarlo, ecc.), in grado di “accumulare” tali esperienze in maniera sia sincronica (sommando le esperienze di più “esperti” e mediando i differenti livelli di pessimismo/ottimismo) che diacronica (utilizzando esperienze passate in nuovi contesti); teoria dei giochi (per le situazioni di competitività).

; sistemi esperti , gestiti dal computer con tecniche innovative (reti neurali, fuzzy sets, Montecarlo, ecc.), in grado di accumulare tali esperienze in maniera sia sincronica (sommando le esperienze di più esperti e mediando i differenti livelli di pessimismo/ottimismo) che diacronica (utilizzando esperienze passate in nuovi contesti); teoria dei giochi (per le situazioni di competitività).")

136

Fasi del rischio Costruzione: Collaudo Produzione (gestione)

Abbandono prima del completamento Ritardi nel completamento Maggiori costi di realizzazione Collaudo Produzione (gestione) Management inadeguato Maggiori costi di manutenzione e gestione Maggiori costi in conto capitale (investimenti)

Management inadeguato. Maggiori costi di manutenzione e gestione. Maggiori costi in conto capitale (investimenti)")

137

Tipologie di rischio (risk analysis)

Rischi generali di progetto: Soggettivi Finanziari Politici Legali Tecnologici Ambientali Di forza maggiore Rischi pre-completion (cfr. fase di costruzione) Rischi post-completion Di produzione (management, costi gestione/investimento) Di approvvigionamento/fornitura Di capacità produttiva Di mercato

Rischi post-completion. Di produzione (management, costi gestione/investimento) Di approvvigionamento/fornitura. Di capacità produttiva. Di mercato.")

138

Risk management/1 Il risk management si occupa (Fellows et al., 2002):

Della allocazione del rischio Della risposta al rischio

139

Risk management/2 L’allocazione dei rischi, tra i diversi attori, viene effettuata attraverso gli strumenti contrattuali (esempio: forfait o misura). E’ opportuno che i rischi siano allocati alla parte che è prevedibilmente più competente nel gestirli, ed in modo tale da incoraggiare la migliore gestione degli stessi (Perry e Hoare, 1992).

. E’ opportuno che i rischi siano allocati alla parte che è prevedibilmente più competente nel gestirli, ed in modo tale da incoraggiare la migliore gestione degli stessi (Perry e Hoare, 1992).")

140

Risk management/3 Risposta al rischio: (Fellows et al., 2002; Kerzner, 1998; Marchetti, 1996): Eliminazione: attraverso modifiche radicali al progetto. Prevenzione: procedure di Quality Assurance. Trasferimento contrattuale: ad esempio a fornitori, subappaltatori, ecc. (diversa allocazione) Riduzione: attraverso modifiche, procedure di monitoraggio, ecc. Ritenzione: accettando il rischio, ed eventualmente circoscrivendolo (captive company). Trasferimento assicurativo: sottoscrivendo apposite polizze assicurative di copertura del rischio. Approfondimento cognitivo: riavviando le fasi della risk analysis, in modo da pervenire a più attendibili valutazioni del rischio stesso.

Riduzione: attraverso modifiche, procedure di monitoraggio, ecc. Ritenzione: accettando il rischio, ed eventualmente circoscrivendolo (captive company). Trasferimento assicurativo: sottoscrivendo apposite polizze assicurative di copertura del rischio. Approfondimento cognitivo: riavviando le fasi della risk analysis, in modo da pervenire a più attendibili valutazioni del rischio stesso.")

141

Il security package Il security package è il complesso di accordi, contratti, impegni e garanzie che realizzano la mitigazione e ripartizione dei rischi di progetto caratteristica delle operazioni di project financing

142

Il security package/1 Nel contratto di finanziamento (a favore dei finanziatori): Impegno a rispettare il progetto Impegno a non contrarre nuovi finanziamenti Impegno a rispettare prefissati indici di bilancio Impegno a utilizzare corretti principi contabili Impegno a fornire adeguata e tempestiva informazione Impegno al controllo del cash-flow mediante c/c dedicati Impegno a utilizzare il cash-flow nell’ordine di priorità concordato Impegno alla costituzione di depositi a riserva Limitazioni all’erogazione di dividendi Limitazioni alle spese in conto capitale Impegno a indennizzare i finanziatori per spese (es. tasse) non previste Ipoteca sulle immobilizzazioni materiali Pegno sui beni mobili e sui depositi bancari Cessione dei diritti su contratti, polizze assicurative, ecc.

non previste. Ipoteca sulle immobilizzazioni materiali. Pegno sui beni mobili e sui depositi bancari. Cessione dei diritti su contratti, polizze assicurative, ecc.")

143

Il security package/2 A favore dei finanziatori e della project company: Pegno sulle azioni e/o sui dividendi della project company Impegno degli azionisti ad immissioni di capitale Garanzia (dei promotori o di terzi) al completamento dell’opera Garanzia (dei promotori o di terzi) a fornire il capitale circolante per la gestione Garanzie finanziarie (dei promotori o di terzi) per i primi anni di gestione Impegno (dei promotori o di terzi) a subentrare ad eventuali terzi inadempienti Impegno (dei promotori o di terzi) a fornire management adeguato Impegni societari dei promotori o di terzi (ad esempio a non cedere società controllate, ecc.) Impegni del paese ospitante (licenze, concessioni, permessi, ecc.) Polizze assicurative

al completamento dell’opera. Garanzia (dei promotori o di terzi) a fornire il capitale circolante per la gestione. Garanzie finanziarie (dei promotori o di terzi) per i primi anni di gestione. Impegno (dei promotori o di terzi) a subentrare ad eventuali terzi inadempienti. Impegno (dei promotori o di terzi) a fornire management adeguato. Impegni societari dei promotori o di terzi (ad esempio a non cedere società controllate, ecc.) Impegni del paese ospitante (licenze, concessioni, permessi, ecc.) Polizze assicurative.")

144

Il security package/3 Nei contratti di concessione (B.O.T.):

Contenuti e durata della concessione (eventuali opzioni di rinnovo, ecc.) Regolamentazione della struttura delle tariffe (indicizzazioni, ecc.) Termini dell’eventuale sostegno pubblico Garanzie sugli atti della pubblica amministrazione

Regolamentazione della struttura delle tariffe (indicizzazioni, ecc.) Termini dell’eventuale sostegno pubblico. Garanzie sugli atti della pubblica amministrazione.")

145

Il security package/4 Nei contratti di costruzione:

Garanzia di prezzo fisso: Lump sum turn-key contract (prezzo a forfait), o, in alternativa: Garanzia di prezzo massimo: Construction management contract (provvigione predefinita su approvvigionamenti) con eventuale clausola GMP (Guaranteed Maximum Price) Garanzie sui tempi (penali) Eventuali modalità di indicizzazione dei costi Possibilità di richiedere varianti e/o sospensioni Polizza assicurativa a garanzia di adempimento (performance bond) Eventuale polizza di subentro (security bond)

, o, in alternativa: Garanzia di prezzo massimo: Construction management contract (provvigione predefinita su approvvigionamenti) con eventuale clausola GMP (Guaranteed Maximum Price) Garanzie sui tempi (penali) Eventuali modalità di indicizzazione dei costi. Possibilità di richiedere varianti e/o sospensioni. Polizza assicurativa a garanzia di adempimento (performance bond) Eventuale polizza di subentro (security bond)")

146

Il security package/5 Nei contratti di commercializzazione dei prodotti (ove possibile): “Take or pay contract”: l’acquirente si impegna al pagamento, indipendentemente dalla consegna o, in alternativa: “Take and pay contract”: l’acquirente si impegna al pagamento, indipendentemente dall’utilizzo (purché il prodotto sia reso disponibile) o, in alternativa: “Through-put agreement”: è un contratto del tipo “take or pay” specificamente finalizzato all’utilizzo di oleodotti o gasdotti, in cui il cliente si impegna a pagare un prezzo minimo per la disponibilità dell’infrastruttura (anche se non utilizzata), salvo maggiori oneri per quantitativi superiori

o, in alternativa: Through-put agreement : è un contratto del tipo take or pay specificamente finalizzato all’utilizzo di oleodotti o gasdotti, in cui il cliente si impegna a pagare un prezzo minimo per la disponibilità dell’infrastruttura (anche se non utilizzata), salvo maggiori oneri per quantitativi superiori.")

147

Il security package/6 Nei contratti di fornitura:

“Supply or pay contract” (“put or pay contract”): il fornitore si impegna alla consegna (alle condizioni contrattualmente indicate) o – in caso di inadempienza – al pagamento di un congruo indennizzo.

: il fornitore si impegna alla consegna (alle condizioni contrattualmente indicate) o – in caso di inadempienza – al pagamento di un congruo indennizzo.")

148

Il project financing di OOPP in Italia (L- 109/94 e successivi aggiornamenti)

Art. 14: programmazione dei LLPP; ogni ente pubblico deve sviluppare una programmazione triennale (con dettaglio annuale) delle OOPP che intende realizzare, con particolare riferimento a quelle da finanziare con capitali privati

delle OOPP che intende realizzare, con particolare riferimento a quelle da finanziare con capitali privati.")

149

Art. 19, c.2: concessione di costruzione e gestione; “Le concessioni di lavori pubblici sono contratti conclusi in forma scritta fra un imprenditore ed una amministrazione aggiudicatrice, aventi ad oggetto la progettazione definitiva, la progettazione esecutiva e l'esecuzione dei lavori pubblici, o di pubblica utilità, e di lavori ad essi strutturalmente e direttamente collegati, nonché la loro gestione funzionale ed economica. La controprestazione a favore del concessionario consiste unicamente nel diritto di gestire funzionalmente e di sfruttare economicamente tutti i lavori realizzati. Qualora necessario, il soggetto concedente assicura al concessionario il perseguimento dell'equilibrio economico-finanziario degli investimenti e della connessa gestione in relazione alla qualità del servizio da prestare, anche mediante un prezzo, stabilito in sede di gara.”

150

Art. 37/bis: promotore; “1. I soggetti di cui al comma 2, di seguito denominati “promotori”, possono presentare alle amministrazioni aggiudicatrici proposte relative alla realizzazione di lavori pubblici o di lavori di pubblica utilità, inseriti nella programmazione triennale …, tramite contratti di concessione …, con risorse totalmente o parzialmente a carico dei promotori stessi. Le proposte sono presentate entro il 30 giugno di ogni anno …. Le proposte devono contenere uno studio di inquadramento territoriale e ambientale, uno studio di fattibilità, un progetto preliminare, una bozza di convenzione, un piano economico-finanziario … asseverato da un istituto di credito, una specificazione delle caratteristiche del servizio e della gestione nonché l'indicazione delle … garanzie offerte dal promotore all'amministrazione aggiudicatrice; …. Le proposte devono inoltre indicare l'importo delle spese sostenute per la loro predisposizione comprensivo anche dei diritti sulle opere dell'ingegno …. Tale importo, soggetto all'accettazione da parte della amministrazione aggiudicatrice, non può superare il 2,5 per cento del valore dell'investimento, come desumibile dal piano economico-finanziario...”

151

Art. 37-ter: valutazione della proposta “Le amministrazioni aggiudicatrici valutano la fattibilità delle proposte presentate sotto il profilo costruttivo, urbanistico ed ambientale, nonché della qualità progettuale, della funzionalità, della fruibilità dell'opera, dell'accessibilità al pubblico, del rendimento, del costo di gestione e di manutenzione, della durata della concessione, dei tempi di ultimazione dei lavori della concessione, delle tariffe da applicare, della metodologia di aggiornamento delle stesse, del valore economico e finanziario del piano e del contenuto della bozza di convenzione, verificano l'assenza di elementi ostativi alla loro realizzazione e, esaminate le proposte stesse anche comparativamente, sentiti i promotori che ne facciano richiesta, provvedono ad individuare quelle che ritengono di pubblico interesse. … Nella procedura negoziata di cui all'articolo 37-quater il promotore potrà adeguare la propria proposta a quella giudicata dall'amministrazione più conveniente. In questo caso, il promotore risulterà aggiudicatario della concessione.”

152

Art. 37/quater: indizione della gara “1

Art. 37/quater: indizione della gara “1. … le amministrazioni aggiudicatrici, qualora fra le proposte presentate ne abbiano individuate alcune di pubblico interesse, … al fine di aggiudicare mediante procedura negoziata la relativa concessione … procedono, per ogni proposta individuata: a) ad indire una gara da svolgere con il criterio dell'offerta economicamente più vantaggiosa …, ponendo a base di gara il progetto preliminare presentato dal promotore, eventualmente modificato sulla base delle determinazioni delle amministrazioni stesse … b) ad aggiudicare la concessione mediante una procedura negoziata da svolgere fra il promotore ed i soggetti presentatori delle due migliori offerte nella gara di cui alla lettera a); nel caso in cui alla gara abbia partecipato un unico soggetto la procedura negoziata si svolge fra il promotore e questo unico soggetto. 2. La proposta del promotore posta a base di gara è vincolante per lo stesso qualora non vi siano altre offerte nella gara … 3. … 4. Nel caso in cui nella procedura negoziata … il promotore non risulti aggiudicatario … il soggetto promotore della proposta ha diritto al pagamento, a carico dell'aggiudicatario, dell'importo di cui all'articolo 37-bis, comma 1, quinto periodo …”

ad indire una gara da svolgere con il criterio dell offerta economicamente più vantaggiosa …, ponendo a base di gara il progetto preliminare presentato dal promotore, eventualmente modificato sulla base delle determinazioni delle amministrazioni stesse … b) ad aggiudicare la concessione mediante una procedura negoziata da svolgere fra il promotore ed i soggetti presentatori delle due migliori offerte nella gara di cui alla lettera a); nel caso in cui alla gara abbia partecipato un unico soggetto la procedura negoziata si svolge fra il promotore e questo unico soggetto. 2. La proposta del promotore posta a base di gara è vincolante per lo stesso qualora non vi siano altre offerte nella gara … 3. … 4. Nel caso in cui nella procedura negoziata … il promotore non risulti aggiudicatario … il soggetto promotore della proposta ha diritto al pagamento, a carico dell aggiudicatario, dell importo di cui all articolo 37-bis, comma 1, quinto periodo …")

153

Art. 37/quinquies: società di progetto; “1

Art. 37/quinquies: società di progetto; “1. Il bando di gara per l'affidamento di una concessione per la realizzazione e/o gestione di una infrastruttura o di un nuovo servizio di pubblica utilità deve prevedere che l'aggiudicatario ha la facoltà, dopo l'aggiudicazione, di costituire una società di progetto in forma di società per azioni o a responsabilità limitata, anche consortile. Il bando di gara indica l'ammontare minimo del capitale sociale della società. …. La società così costituita diventa la concessionaria subentrando nel rapporto di concessione all'aggiudicatario senza necessità di approvazione o autorizzazione. ... Il bando di gara può, altresì, prevedere che la costituzione della società sia un obbligo dell'aggiudicatario. 1-bis. I lavori da eseguire e i servizi da prestare da parte delle società disciplinate dal comma 1 si intendono realizzati e prestati in proprio anche nel caso siano affidati direttamente dalle suddette società ai propri soci, sempre che essi siano in possesso dei requisiti stabiliti dalle vigenti norme legislative e regolamentari. .. 1-ter. Per effetto del subentro … la società di progetto diventa la concessionaria a titolo originario e sostituisce l'aggiudicatario in tutti i rapporti con l'Amministrazione concedente. Nel caso di versamento di un prezzo in corso d'opera da parte della pubblica amministrazione, i soci della società restano solidalmente responsabili con la società di progetto nei confronti dell'Amministrazione per l'eventuale rimborso del contributo percepito...”

154

Art. 37/sexies: società di progetto; emissione di obbligazioni; “1

Art. 37/sexies: società di progetto; emissione di obbligazioni; “1. Le società costituite al fine di realizzare e gestire una singola infrastruttura o un nuovo servizio di pubblica utilità possono emettere, previa autorizzazione degli organi di vigilanza, obbligazioni, … garantite pro-quota mediante ipoteca; dette obbligazioni sono nominative o al portatore. 2. I titoli e la relativa documentazione di offerta devono riportare chiaramente ed evidenziare distintamente un avvertimento dell'elevato grado di rischio del debito, secondo modalità stabilite con decreto del Ministro delle finanze, di concerto con il Ministro dei lavori pubblici.”

155

Art. 37/septies: risoluzione; “1

Art. 37/septies: risoluzione; “1. Qualora il rapporto di concessione sia risolto per inadempimento del soggetto concedente ovvero quest'ultimo revochi la concessione per motivi di pubblico interesse, sono rimborsati al concessionario: a) il valore delle opere realizzate più gli oneri accessori, al netto degli ammortamenti, ovvero, nel caso in cui l'opera non abbia ancora superato la fase di collaudo, i costi effettivamente sostenuti dal concessionario; b) le penali e gli altri costi sostenuti o da sostenere in conseguenza della risoluzione; c) un indennizzo, a titolo di risarcimento del mancato guadagno, pari al 10 per cento del valore delle opere ancora da eseguire ovvero della parte del servizio ancora da gestire valutata sulla base del piano economico-finanziario. 2. Le somme di cui al comma 1 sono destinate prioritariamente al soddisfacimento dei crediti dei finanziatori del concessionario e sono indisponibili da parte di quest'ultimo fino al completo soddisfacimento di detti crediti. 3. L'efficacia della revoca della concessione è sottoposta alla condizione del pagamento da parte del concedente di tutte le somme previste dai commi precedenti.”

il valore delle opere realizzate più gli oneri accessori, al netto degli ammortamenti, ovvero, nel caso in cui l opera non abbia ancora superato la fase di collaudo, i costi effettivamente sostenuti dal concessionario; b) le penali e gli altri costi sostenuti o da sostenere in conseguenza della risoluzione; c) un indennizzo, a titolo di risarcimento del mancato guadagno, pari al 10 per cento del valore delle opere ancora da eseguire ovvero della parte del servizio ancora da gestire valutata sulla base del piano economico-finanziario. 2. Le somme di cui al comma 1 sono destinate prioritariamente al soddisfacimento dei crediti dei finanziatori del concessionario e sono indisponibili da parte di quest ultimo fino al completo soddisfacimento di detti crediti. 3. L efficacia della revoca della concessione è sottoposta alla condizione del pagamento da parte del concedente di tutte le somme previste dai commi precedenti.")

156

Art. 37/octies: subentro; “1

Art. 37/octies: subentro; “1. In tutti i casi di risoluzione di un rapporto concessorio per motivi attribuibili al soggetto concessionario, gli enti finanziatori del progetto potranno impedire la risoluzione designando, entro novanta giorni dal ricevimento della comunicazione scritta da parte del concedente dell'intenzione di risolvere il rapporto, una società che subentri nella concessione al posto del concessionario e che verrà accettata dal concedente a condizione che: a) la società designata dai finanziatori abbia caratteristiche tecniche e finanziarie sostanzialmente equivalenti a quelle possedute dal concessionario all'epoca dell'affidamento della concessione; b) l'inadempimento del concessionario che avrebbe causato la risoluzione cessi entro i novanta giorni successivi alla scadenza del termine di cui al … presente comma ovvero in un termine più ampio che potrà essere eventualmente concordato tra il concedente e i finanziatori...”

la società designata dai finanziatori abbia caratteristiche tecniche e finanziarie sostanzialmente equivalenti a quelle possedute dal concessionario all epoca dell affidamento della concessione; b) l inadempimento del concessionario che avrebbe causato la risoluzione cessi entro i novanta giorni successivi alla scadenza del termine di cui al … presente comma ovvero in un termine più ampio che potrà essere eventualmente concordato tra il concedente e i finanziatori...")

157

Art. 37/nonies: privilegio sui crediti; “1

Art. 37/nonies: privilegio sui crediti; “1. I crediti dei soggetti che finanziano la realizzazione di lavori pubblici, di opere di interesse pubblico o la gestione di pubblici servizi hanno privilegio generale sui beni mobili del concessionario ... 2. Il privilegio, a pena di nullità, deve risultare da atto scritto … 3. …(trascrizione) 4. … il privilegio può essere esercitato anche nei confronti dei terzi che abbiano acquistato diritti sui beni che sono oggetto dello stesso dopo la trascrizione prevista dal comma 3. Nell'ipotesi in cui non sia possibile far valere il privilegio nei confronti del terzo acquirente, il privilegio si trasferisce sul corrispettivo.”

4. … il privilegio può essere esercitato anche nei confronti dei terzi che abbiano acquistato diritti sui beni che sono oggetto dello stesso dopo la trascrizione prevista dal comma 3. Nell ipotesi in cui non sia possibile far valere il privilegio nei confronti del terzo acquirente, il privilegio si trasferisce sul corrispettivo.")

158

Problematiche ancora aperte

Contributo a fondo perduto “Conflitto di interessi” promotore/esecutore Scarse garanzie per il promotore/ideatore

159

Pubblica Amministrazione

Infrastrutture SpA Il ruolo di ISpA nel finanziamento di OOPP Finanziamento a medio termine Banche Pubblica Amministrazione Contributo a fondo perduto S.P.V. Finanziamento a lungo termine ISpA

Presentazioni simili

>")