Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

INTRODUZIONE AL DIRITTO TRIBUTARIO SPAGNOLO

2

Rubio & Asociados

3

LE DIFFERENTI AMMINISTRAZIONI TRIBUTARIE SPAGNOLE

4

LE DIFFERENTI AMMINISTRAZIONI TRIBUTARIE SPAGNOLE

STATO CCAA Corporazioni Locali

5

LE DIFFERENTI AMMINISTRAZIONI TRIBUTARIE SPAGNOLE

Regime “foral” NO IVA BENEFICI FISCALI - Piú Deduzioni.. - Bonus…

6

Imposte gestite dallo Stato

I. sobre la Renta de las Personas Físicas (50%)* I. sobre Sociedades I. sobre la Renta de No Residentes I. sobre el Valor Añadido (50%)* I. Especiales de Fabricación (58%)* Alcoholes y Bebidas alcohólicas, Cerveza, Labores del Tabaco, Hidrocarburos... I. sobre Electricidad (100%)* I. sobre Primas de Seguro Renta de Aduanas (*) Porcentaje de recaudación cedido a las CC.AA.

* I. sobre Sociedades. I. sobre la Renta de No Residentes. I. sobre el Valor Añadido (50%)* I. Especiales de Fabricación (58%)* Alcoholes y Bebidas alcohólicas, Cerveza, Labores del Tabaco, Hidrocarburos... I. sobre Electricidad (100%)* I. sobre Primas de Seguro. Renta de Aduanas (*) Porcentaje de recaudación cedido a las CC.AA.")

7

Imposte gestite dalle Comunitá Autonome

Imposte propie I. Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (100%) I. sobre Sucesiones y Donaciones (100%) I. sobre Patrimonio (100%) Impuestos Especiales * I. sobre Determinados Medios de Transporte (100%) * I. sobre las Ventas Minoristas de Determinados Hidrocarburos(100%)

I. sobre Sucesiones y Donaciones (100%) I. sobre Patrimonio (100%) Impuestos Especiales. * I. sobre Determinados Medios de Transporte (100%) * I. sobre las Ventas Minoristas de Determinados Hidrocarburos(100%)")

8

Imposte gestite dai Comuni

Obbligatorio * I. Actividades Económicas (Già eliminato per il 92% dei contribuenti) * I. sobre Bienes Inmuebles (100%) * I. sobre Vehículos de Tracción Mecánica (100%) Opzionale * I. sobre Construcciones, Instalaciones y Obras (100%) * I. sobre Incremento del Valor de los Terrenos de Naturaleza Urbana (100%)

* I. sobre Bienes Inmuebles (100%) * I. sobre Vehículos de Tracción Mecánica (100%) Opzionale. * I. sobre Construcciones, Instalaciones y Obras (100%) * I. sobre Incremento del Valor de los Terrenos de. Naturaleza Urbana (100%)")

9

LA RESIDENZA FISCALE Criterio generale (permanenza fisica in Spagna della durata di più di 183 giorni naturale in un anno) Criterio d’interesse economico Criterio degli interessi di vita Regime degli impatriati

11

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

Si tratta di un’imposta a carattere personale, diretto e progressivo che grava sul reddito delle persone fisiche in conformità con la loro natura e le circostanze personali e familiari indipendentemente dal luogo dove il reddito è stato prodotto e qualunque sia la residenza del pagatore. Presuposto del Tributo: Dichiarazione del reddito da parte del contribuente. I redditi da dichiarare provengono da: Redditi da lavoro ; Redditi da capitale ; Proventi di attività economiche ; Utili e perdite di natura patrimoniale ;

12

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

Soggetto passivo Il soggetto passivo, o i contribuenti dell'imposta sul reddito (articolo 8 LIRPF.) sono persone fisiche che hanno la loro residenza abituale in territorio spagnolo e anche quelli che hanno la loro residenza abituale all'estero, per una delle seguenti circostanze (art 10 LIRPF.): missione diplomatica, gli uffici consolari e gli istituti all'estero. I criteri per considerare residente una persona sono quelli stabiliti dagli artt. 9 e 10 della LIRPF, di cui abbiamo già prima accennato. La legge fiscale stabilisce una serie di redditi che godono di esenzione dell’ IRPF (Sostanzialmente contenuti nell’art. 7 LIRPF).

sono persone fisiche che hanno la loro residenza abituale in territorio spagnolo e anche quelli che hanno la loro residenza abituale all estero, per una delle seguenti circostanze (art 10 LIRPF.): missione diplomatica, gli uffici consolari e gli istituti all estero. I criteri per considerare residente una persona sono quelli stabiliti dagli artt. 9 e 10 della LIRPF, di cui abbiamo già prima accennato. La legge fiscale stabilisce una serie di redditi che godono di esenzione dell’ IRPF (Sostanzialmente contenuti nell’art. 7 LIRPF).")

13

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

Base imponibile La base imponibile è la quantificazione monetaria del fatto imponibile. Ai sensi delle disposizioni di cui all’articolo 15 della Legge, esistono tre fasi per determinare la base imponibile e la base liquidabile. Par cominciare, i redditi dovranno essere qualificati e quantificati in base alla loro origine, distinguendo se sono da lavoro, da capitale (mobiliare e immobiliare) o di attività economiche, o gli utili e le perdite patrimoniali.

o di attività economiche, o gli utili e le perdite patrimoniali.")

14

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

Due classi di reddito (e pertanto, due classi di basi imponibili), in funzione della fonte del reddito. Così, sarà reddito da risparmio quello che proviene da alcuni tipi di rendite da capitale mobiliare, così come gli utili e le perdite patrimoniali derivanti dalla cessione di un bene. Per altro lato, sará considerato reddito generale tutto quello che non è considerato reddito da risparmio.

, in funzione della fonte del reddito. Così, sarà reddito da risparmio quello che proviene da alcuni tipi di rendite da capitale mobiliare, così come gli utili e le perdite patrimoniali derivanti dalla cessione di un bene. Per altro lato, sará considerato reddito generale tutto quello che non è considerato reddito da risparmio.")

15

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (reddito generale)

Tutto quello che non è reddito da Risparmio : Redditi del Lavoro ; del Capitale; delle Attività Economiche; Utili e Perdite patrimoniali o cessioni generate in un periodo inferiore ad un anno (sempre che siano positive) BASE IMPONIBILE GENERALE Si applicano una serie di Riduzioni: situazioni di dipendenza; reciprocità di contributi previdenziali per atleti professionisti ; alimenti tra coniugi; contributi a partiti politici; riduzioni per famiglie. Si sommano gli utili patrimoniali non giustificati. BASE LIQUIDABILE GENERALE : Se è positiva e se non si deve compensare negli anni successivi Si applica una triplice scala, la Statale; un'aliquota addizionale per la riduzione del deficit e quella delle autonomie.

BASE IMPONIBILE GENERALE. Si applicano una serie di Riduzioni: situazioni di dipendenza; reciprocità di contributi previdenziali per atleti professionisti ; alimenti tra coniugi; contributi a partiti politici; riduzioni per famiglie. Si sommano gli utili patrimoniali non giustificati. BASE LIQUIDABILE GENERALE : Se è positiva e se non si deve compensare negli anni successivi. Si applica una triplice scala, la Statale; un aliquota addizionale per la riduzione del deficit e quella delle autonomie.")

16

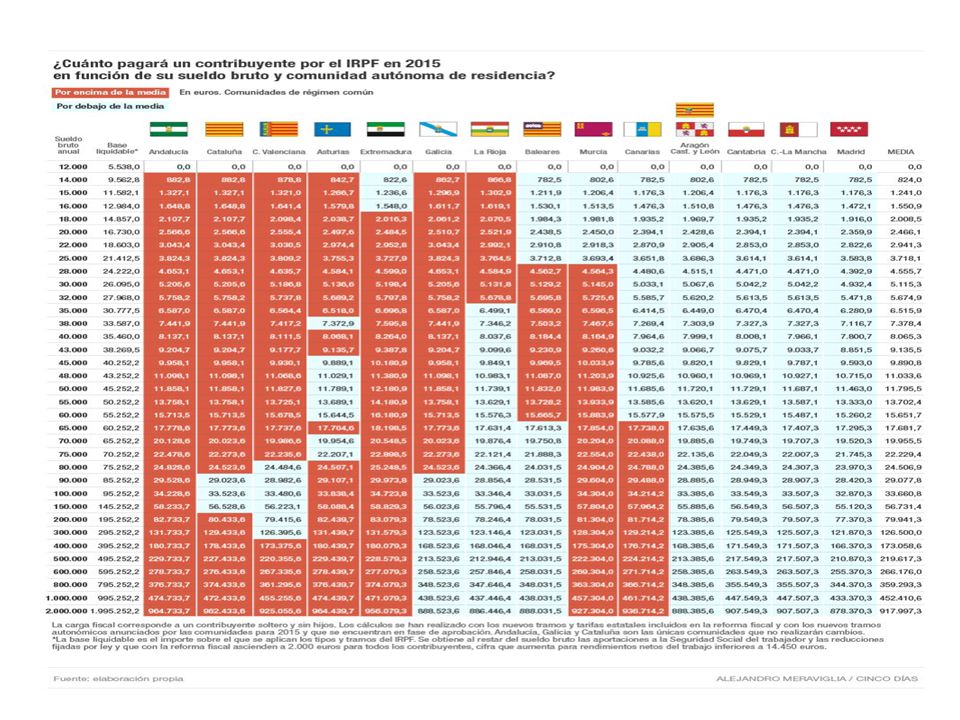

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. Aliquote fiscali (Madrid)

")

17

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (Reddito da risparmio)

Più il saldo positivo degli utili / perdite patrimoniali derivanti da cessione di attività con migliorie apportate da oltre un anno prima della data di cessione o di sottoscrizione dei corrispondenti diritti acquisiti con la medesima modalità temporale (se il saldo è negativo la compensazione verrà effettuata nei 4 anni successivi ) Saldo positivo da reddito da capitale mobiliare, artt. 25.1,2,3 LIRPF BASE IMPONIBILE GENERALE Si applicano una serie di Riduzioni : parte delle riduzioni che non sono state pienamente applicate sulla relativa base imponibile generale della tassazione congiunta di una coppia, per pensioni compensative e di alimenti, e per contributi erogati in favore di partiti polítici BASE LIQUIDABILE DEL RISPARMIO Viene applicata una triplice scala : la Statale ; un'aliquota addizionale per la riduzione del deficit e quella dell'autonomia .

Saldo positivo da reddito da capitale mobiliare, artt. 25.1,2,3 LIRPF. BASE IMPONIBILE GENERALE. Si applicano una serie di Riduzioni : parte delle riduzioni che non sono state pienamente applicate sulla relativa base imponibile generale della tassazione congiunta di una coppia, per pensioni compensative e di alimenti, e per contributi erogati in favore di partiti polítici. BASE LIQUIDABILE DEL RISPARMIO. Viene applicata una triplice scala : la Statale ; un aliquota addizionale per la riduzione del deficit e quella dell autonomia .")

18

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE(Reddito da risparmio)

In termini generali, l’aliquota che si applica a questa base si divide in tre sezioni : (1) fino a €; (2) da € a €; (3) da quella superiore della seconda sezione in avanti; con un’aliquota media generale del 21%; 25% e 27%.

fino a €; (2) da € a €; (3) da quella superiore della seconda sezione in avanti; con un’aliquota media generale del 21%; 25% e 27%.")

19

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

Integrazione delle Quote Quota integrata statale: Somma della quota statale aplicata sul reddito generale e del risparmio - Deduzioni statali Quota líquida statale Quota integrata autonomia : Somma della quota autonoma aplicata sul reddito generale e del risparmio - Deduzioni autonomia Quota liquida autonomia

20

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

Quota liquida totale -pagamenti in acconto (ritenute alla fonte, pagamenti in acconto , e pagamenti rateali) - deduzioni per doppia imposizione internazionale QUOTA DIFFERENZIALE O RESULTATO DELLA LIQUIDAZIONE

- deduzioni per doppia imposizione internazionale. QUOTA DIFFERENZIALE O RESULTATO DELLA LIQUIDAZIONE.")

22

L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

E’previsto che per le campagne di raccolta fiscale sui redditi del e del le aliquote sopra indicate caleranno, con il fine che nell’anno 2016 l’aliquota massima della Base Imponibile Generale non superi il 45% e l’aliquota massima della base imponibile del risparmio non superi il 23%.

23

Imposta sul Patrimonio

L’evento imponibile, secondo l’artícolo 3 della Legge 19/1991, è gravare il patrimonio netto di una persona nel momento in cui matura. La base imponibile sará il valore del patrimonio netto del suggetto passivo, intendendo per patrimonio netto il cumulo dei beni e diritti con contenuto economico di cui è titolare il soggetto passivo, una volta sottratto il valore degli oneri e dei gravami che ricadono sui beni, così come i debiti e le obbligazioni personali di cui deve rispondere.

24

Imposta sul Patrimonio

L’imposta sul Patrimonio è ceduta alle comunità autonome, in modo da ottenere il totale delle entrate, si incaricheranno della sua gestione e possono stabilire il minimo esente, l’aliquota e le deduzioni. Pertanto, sebbene la sua struttura tipo è composta di 8 sezioni, con aliquote dal 0,2% al 2,5% e un mínimo esente di euros,ogni Comunità Autonoma ha cambiato le aliquote a sua convenienza. Madrid lo abbuona al 100%, vale a dire, che si deve dichiarare la ricchezza senza tuttavia pagare neanche un euro di tassazione. In Catalogna accade il contrario

25

Imposta delle Società L’Imposta sulle Società è un tributo a carattere periodico, proporzionale, diretto e personale. Grava sul reddito delle società e delle altre persone guridiche. E’ regolata dalla Legge 27/2014, del 27 novembre Si applica in tutto il territorio spagnolo, ad eccezione dei Paesi Baschi e Navarra (di concerto )

")

26

Imposta delle Società L’evento imponibile dell’imposta sulle società è rappresentato dall’ottenimento del reddito da parte di determinati soggetti passivi (persone giuridiche ed altri enti senza personalità). S’intende per reddito il risultato contabile che viene determinato dalla legislazione commerciale.

. S’intende per reddito il risultato contabile che viene determinato dalla legislazione commerciale.")

27

Imposta delle Società Schema di liquidazione .

In forma molto schematica illustriamo il seguente quadro esplicativo . RISULTADO CONTABILE (saldo debitore o creditore di Perdite e Utili) (+/-) Assestamenti di carattere fiscale Risultato fiscale dell’esercizio (-)Compensazione delle basi imponibili negative degli esercizi precedenti BASE IMPONIBILE x aliquota fiscale QUOTA INTERA (-) Deduzioni(doppia imposizione interna e Doppia imposizione internazionale, e per incentivare determinate attività) (-) Bonus (Articolo 31 e 32 della Legge dell’Imposta sulle Società) QUOTA LIQUIDA (-) Ritenute per redditi del capitale mobiliarie (-) Acconti IMPORTI DA PAGARE O RIMBORSARE

(+/-) Assestamenti di carattere fiscale. Risultato fiscale dell’esercizio. (-)Compensazione delle basi imponibili negative degli esercizi precedenti. BASE IMPONIBILE. x aliquota fiscale. QUOTA INTERA. (-) Deduzioni(doppia imposizione interna e Doppia imposizione internazionale, e per incentivare determinate attività) (-) Bonus (Articolo 31 e 32 della Legge dell’Imposta sulle Società) QUOTA LIQUIDA. (-) Ritenute per redditi del capitale mobiliarie. (-) Acconti. IMPORTI DA PAGARE O RIMBORSARE.")

28

Imposta delle Società Aliquota fiscale 2014 Generale al 30%

Generale al 30% Enti di credito % Idrocarburi % PMI ----BI fino a € al 25%. Resto al 30% Micro PMI ---BI fino a € al 20%. Resto al 30% Nuova Costituzione---BI fino a € al 15%. Resto al 20%

29

Imposta delle Società PMI: quelle il cui importo netto del loro fatturato nel periodo d’imposta precedente è stato inferiore a 10 milioni di euro. Micro PMI: quelle in cui il fatturato è inferiore a 5 milioni di euro; hanno un’organico inferiore a 25 impiegati, e soddisfa il requisito di mantenere o creare occupazione. Imprese di nuova costituzione : imprese che sono state create in detto esercizio e che durante detto anno hanno svolto l’attività che costituisce il loro oggetto sociale e non solo lavoro di avviamento. Saranno tassate secondo la scala indicata nel primo esercizio in cui la la base imponibile sarà positiva e nel seguente, salvo che non possano qualificarsi per altra scala più vantaggiosa.

30

Imposta delle Società Tendenza del futuro: 2015 Generale------28%

2015 Generale % Enti di credito % Idrocarburi % PMI ----BI fino a € al 25%. Resto al 28% Micro PMI % Nuova Costituzione ---15%

31

Nuova Costituzione ---15%

Imposta delle Società Tendenza del futuro: 2016 Generale % Enti di credito % Idrocarburi % PMI % Micro PMI % Nuova Costituzione ---15%

32

IVA L’ Imposta sul Valor Aggiunto (IVA) in Spagna è un imposta che cositituisce la base del sistema spagnolo di imposizione indiretta. Natura La Legge fiscale la cataloga come un tributo di natura indiretta che ricade sul consumo, come manifestazione della capacità economica suscettibile di gravame, e pertanto, da un punto di vista economico, è il consumatore che sopporta l’imposta, e dunque saranno gli imprenditori ed i professionisti gli obbligati a pagare le quote dell’imposta.

33

IVA Normativa regolatrice In ambito comunitario la norma base è la Sesta Direttiva dell’Unione. In ambito spagnolo la regolazione fondante è contenuta nella Legge sull’Imposta sul Valore Aggiunto, Legge 37/1992 ed il Regolamento dell’imposta approvato con Real Decreto 1624/1992. Ámbito di aplicazione Il territorio di aplicazione dell’imposta si estende all’intero territorio peninsulare spagnolo,alle isole Baleari e le isole adiacenti ad entrambi i territori. Non viene applicata nelle isole Canarie, e nelle città autonome di Ceuta e Melilla. Nelle Canarie si applica un imposta di natura simile denominata 'Imposta Generale Indiretta Canaria'(IGIC). A Ceuta e Melilla, vige dal , l’Imposta sulla Produzione, i servizi e le importazioni di beni nelle città di Ceuta e Melilla.

. A Ceuta e Melilla, vige dal , l’Imposta sulla Produzione, i servizi e le importazioni di beni nelle città di Ceuta e Melilla.")

34

IVA Aliquote fiscali Con effetti dal 01/09/2012 e vigenza indefinita, si distinguono tre aliquote fiscali, secondo il bene o servizio di che si tratta : Aliqiquota generale: 21%. E’ l’aliquota che si applica per difetto quando non risulta applicable nessuna delle altre aliquote . Aliquota ridotta : 10%. Aplicata fondamentalmente ad alcuni prodotti alimentari, trasporto di viaggiatori, ai prodotti sanitari, la maggior parte dei servizi alberghieri e la costruzione di nuove abitazioni. Aliquota super ridotta: 4%. Si applica agli articoli di prima necessità, come il pane, il latte, la frutta e le verdure ; cosí come alle versioni cartacee dei libri, giornali(e ananolghi) ed ai medicamenti ed altri prodotti farmaceutici.

ed ai medicamenti ed altri prodotti farmaceutici.")

35

Imposta sui Trasferimenti Patrimoniali e Imposta di Bollo

L’Imposta sui Trasferimenti Patrimoniali e Imposta di Bollo è un tributo complesso vigente in Spagna. Questa imposta è regolata con il Real Decreto Legislativo 1/1993, del 4 settembre. Si tratta di un’imposta complessa perché grava differenti fatti imponibili, per cui la dottrina la divide in tre imposte diverse: Trasferimenti Patrimoniali. Imposta di Bollo. Operazioni societarie. Ciascuna di queste imposte grava un evento imponibile completamente distinto.

36

Imposta sui Trasferimenti Patrimoniali e Imposta di Bollo

Ciascuna di queste imposte grava un evento imponibile completamente distinto. L’Imposta sui Trasferimenti Patrimoniali grava tutti quei trasferimenti di beni che non sono gravati dall’Imposta sul Valore Aggiunto. Invece, l’Imposta di Bollo è una imposta che grava sulla formalizzazione di determinati documenti notarili, commerciali e amministrativi nel territorio spagnolo o anche all’estero nel caso in cui i loro effetti sorgono in Spagna e sono in molte occasioni compatibili con l’aplicazione dell’IVA. L’Imposta sulle Operazioni societarie sottopone ad imposizione atti che prevedono il trasferimento di beni alla società o da questa ai suoi soci.

37

Imposta sui Trasferimenti Patrimoniali e Imposta di Bollo

Aliquota fiscale. La fissazione delle aliquote fiscali è una delle competenze assunte dalle CCAA. Dove viene fatto uso di questa facoltà, si applicano le aliquote che fissano le stesse. Dove non vengono applicate aliquote proprie, si applicano quelle regolate dalla normativa statale. Pertanto, è necessario andare caso per caso, operazione per operazione.

38

Imposta sui Trasferimenti Patrimoniali e Imposta di Bollo

Per fare un esempio, nella Compravendita di un bene immobile(un appartamento) che rappresenta una delle operazioni più abituali di questa imposta, si può vedere dove si producono più varazioni tra le Comunità Autonome. Cosí: In Catalogna ed in Valenzia l’aliquota fiscale è del 10% sul valore del trasferimento del bene. In Andalusia, oscilla tra l’ 8-10%, dipendendo se l’immobile ha un valore fino a € (8%); tra € e (al 9%); o più di € (al 10%). In Asturia opera una scala analoga. In Aragona, in Castilla la Mancha e Rioja viene tassato al 7 %. A Madrid l’aliquota fiscale è unica al 6 %.

che rappresenta una delle operazioni più abituali di questa imposta, si può vedere dove si producono più varazioni tra le Comunità Autonome. Cosí: In Catalogna ed in Valenzia l’aliquota fiscale è del 10% sul valore del trasferimento del bene. In Andalusia, oscilla tra l’ 8-10%, dipendendo se l’immobile ha un valore fino a € (8%); tra € e (al 9%); o più di € (al 10%). In Asturia opera una scala analoga. In Aragona, in Castilla la Mancha e Rioja viene tassato al 7 %. A Madrid l’aliquota fiscale è unica al 6 %.")

39

IMPOSTA SULL’AUMENTO DEL VALORE DEI TERRENI DI NATURA URBANA

IMPOSTA SULL’AUMENTO DEL VALORE DEI TERRENI DI NATURA URBANA. PLUSVALENZA Definizione dell’imposta La IIVTNU, conosciuta anche come “la Plusvalenza”, è un contributo diretto che grava sull’aumento del valore che ha sperimentato un terreno, un appartamento, parcheggio, sgabuzzino, locale, ...mentre una persona è stata proprietaria di questo bene. Base imponibile Questa imposta deve pagarsi quando: Si vende un appartamento, parcheggio, sgabuzzino, locale o terreno di natura urbana. Si acquisisce un appartamento, parcheggio, sgabuzzino, locale o terreno di natura urbana attraverso donazione o successione. Si costituisce un diritto reale sull’ appartamento, parcheggio, sgabuzzino, locale o terreno di natura urbana (usufrutto, censo, etc.)

")

40

IMPOSTA SULL’AUMENTO DEL VALORE DEI TERRENI DI NATURA URBANA

IMPOSTA SULL’AUMENTO DEL VALORE DEI TERRENI DI NATURA URBANA. PLUSVALENZA Soggetti passivi Il trasmittente dei beni o diritti nella trasmissione onerosa. Se il trasmittente è una persona fisica non residente in Spagna, l’acquirente sarà obbligato a pagare l’imposta. I beneficiari o persone che ricevono i beni nelle donazioni. Gli ereditari o legatari, ovvero le persone che ricevono i beni nelle successioni per causa di morte.

41

IMPOSTA SULL’AUMENTO DEL VALORE DEI TERRENI DI NATURA URBANA

IMPOSTA SULL’AUMENTO DEL VALORE DEI TERRENI DI NATURA URBANA. PLUSVALENZA La base imponibile dell’imposta sarà costituita dall’incremento del valore dei terreni di natura urbana nel momento di accreditare l’imposta e in un periodo massimo di 20 anni. La determinazione dell’incremento si ottiene dall’applicazione delle percentuali stabilite dai Municipi in funzione degli anni di generazione, entro i limiti legali. La quota da pagare is ottiene applicando il tipo di imposta stabilito dal Municipio sopra la determinata base imponibile. In questo campo esistono svariate differenze dipendendo da cada Municipio.

Presentazioni simili

>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")