Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Produzione e tasso di cambio nel breve periodo

Determinanti della domanda aggregata nel breve periodo Un modello di breve periodo dell’equilibrio del mercato dei beni Un modello di breve periodo dell’equilibrio del mercato della attività Un modello di breve periodo dell’equilibrio sia del mercato dei beni che del mercato delle attività Effetti di variazioni temporanee e permanenti della politica fiscale e della politica monetaria. Aggiustamento del conto corrente nel tempo. Modello IS-LM

2

Introduzione I modelli di lungo periodo sono utili quando tutti i prezzi degli input e dei prodotti hanno il tempo di modificarsi. Nel breve periodo, alcuni prezzi degli input e dei prodotti potrebbero non avere il tempo di aggiustarsi, a causa dei contratti di lavoro, dei costi di aggiustamento e dell’informazione imperfetta sulla domanda di mercato. Questo capitolo si basa su modelli di breve e lungo periodo dei tassi di cambio per spiegare come la produzione è collegata ai tassi di cambio nel breve periodo. Le politiche macroeconomiche influenzano la produzione, l’occupazione e il saldo del conto corrente.

3

Determinanti della domanda aggregata

La domanda aggregata è la quantità aggregata di beni e servizi che le persone vogliono acquistare: spesa per consumo spesa per investimento spesa pubblica spesa netta da parte di stranieri: conto corrente.

4

Determinanti della domanda aggregata (segue)

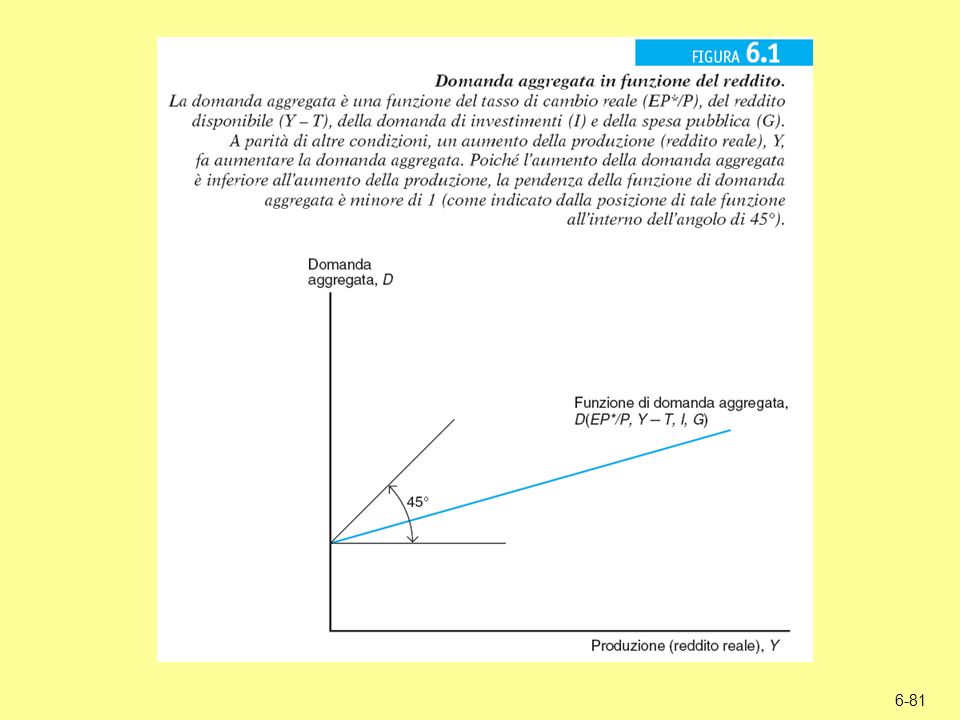

Tra le determinanti della spesa per consumi vi sono: Reddito disponibile: reddito della produzione (Y) meno le tasse (T). Un maggior reddito disponibile implica una maggior spesa per consumi, ma il consumo tipicamente aumenta meno dell’incremento del reddito disponibile. I tassi di interesse reali potrebbero influenzare la quantità di risparmio e di consumo, ma ipotizziamo che qui siano relativamente irrilevanti. Anche la ricchezza potrebbe influenzare il consumo, ma assumiamo che qui sia relativamente non importante.

meno le tasse (T). Un maggior reddito disponibile implica una maggior spesa per consumi, ma il consumo tipicamente aumenta meno dell’incremento del reddito disponibile. I tassi di interesse reali potrebbero influenzare la quantità di risparmio e di consumo, ma ipotizziamo che qui siano relativamente irrilevanti. Anche la ricchezza potrebbe influenzare il consumo, ma assumiamo che qui sia relativamente non importante.")

5

Determinanti della domanda aggregata (segue)

Tra le determinanti del conto corrente vi sono: Tasso di cambio reale: prezzi dei prodotti esteri rispetto ai prezzi dei prodotti domestici, entrambi misurati in valuta domestica: EP*/P Al crescere dei prezzi dei prodotti stranieri rispetto a quelli dei prodotti domestici, la spesa in prodotti domestici aumenta e la spesa nei prodotti stranieri si riduce. Reddito disponibile: un reddito disponibile maggiore implica una maggior spesa in prodotti esteri (importazioni)

")

6

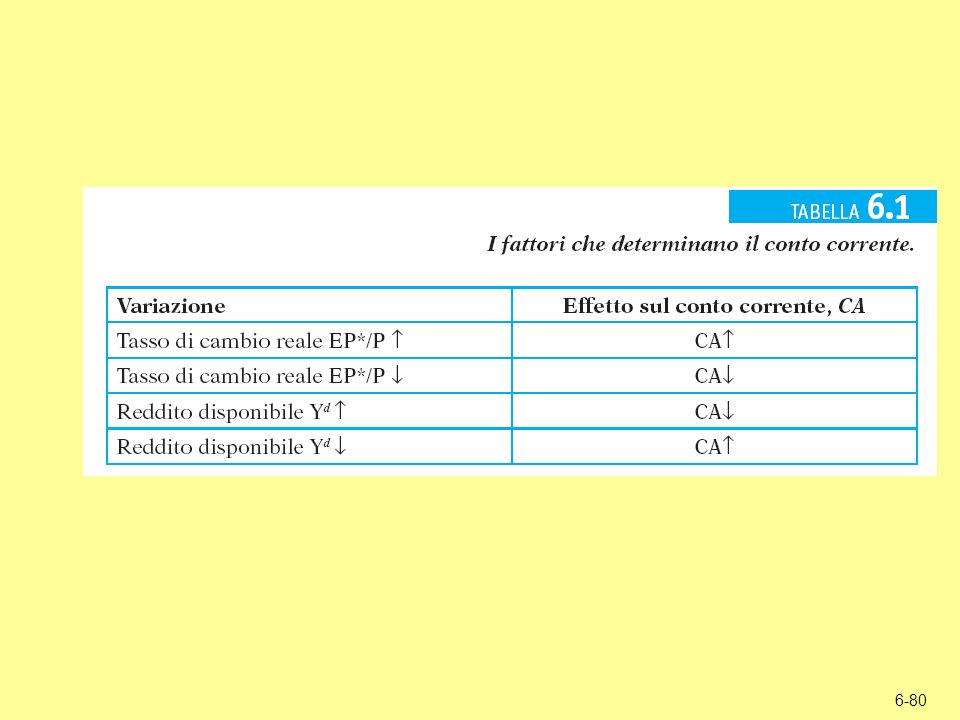

Come variazioni del tasso di cambio reale influenzano il conto corrente

Il conto corrente misura il valore delle esportazioni rispetto al valore delle importazioni: CA ≈ EX – IM. Quando il tasso di cambio reale EP*/P aumenta, il prezzo dei beni stranieri rispetto al prezzo dei beni domestici aumenta. Il volume di esportazioni acquistate dagli stranieri aumenta Il volume di importazioni acquistate dai residenti domestici si riduce Il valore delle importazioni in termini di prodotti domestici aumenta: il valore/prezzo delle importazioni aumenta perché i prodotti esteri hanno più valore/sono più cari.

7

Come variazioni del tasso di cambio reale influenzano il conto corrente (segue)

Se i volumi di importazioni ed esportazioni non cambiano molto, l’effetto valore potrebbe dominare l’effetto volume quando il tasso di cambio reale varia. per esempio, obbligazioni contrattuali ad acquistare date quantità di prodotti potrebbero portare ad un effetto volume piccolo. Tuttavia, l’evidenza empirica indica che per la maggior parte dei paesi l’effetto volume domina l’effetto valore in un periodo di 1 anno o più breve. Perciò, ipotizziamo che un deprezzamento reale porti ad un aumento del saldo del conto corrente: l’effetto volume domina l’effetto valore.

8

Determinanti della domanda aggregata

Tra le determinanti del saldo del conto corrente vi sono: Tasso di cambio reale: un aumento del tasso di cambio reale fa aumentare il saldo del conto corrente. Reddito disponibile: un aumento del reddito disponibile fa diminuire il saldo del conto corrente.

9

Determinanti della domanda aggregata (segue)

Per semplicità, ipotizziamo che fattori politici esogeni determinino la spesa pubblica G e il livello di tassazione T. Per semplicità, per ora ipotizziamo che la spesa per investimento I sia determinata esogenamente. Un modello più complicato mostra che l’investimento dipende dal costo di prendere a prestito per l’investimento, ovvero dal tasso di interesse.

10

Determinanti della domanda aggregata (segue)

La domanda aggregata è perciò espressa come: D = C(Y – T) + I + G + CA(EP*/P, Y – T) O più semplicemente: D = D(EP*/P, Y – T, I, G) Consumo in funzione del reddito disponibile Investimento e spesa pubblica, entrambi esogeni Conto corrente in funzione del tasso di cambio reale e del reddito disponibile

+ I + G + CA(EP*/P, Y – T) O più semplicemente: D = D(EP*/P, Y – T, I, G) Consumo. in funzione. del reddito. disponibile. Investimento e. spesa pubblica, entrambi esogeni. Conto corrente. in funzione del tasso. di cambio reale e del. reddito disponibile.")

11

Determinanti della domanda aggregata (segue)

Tra le determinanti della domanda aggregata vi sono: Tasso di cambio reale: un aumento del tasso di cambio reale fa crescere il saldo del conto corrente, e perciò provoca un aumento della domanda aggregata di prodotti domestici. Reddito disponibile: un aumento del reddito disponibile accresce il consumo, ma riduce il saldo del conto corrente. Poiché la spesa totale per consumi è solitamente maggiore della spesa in prodotti esteri, il primo effetto domina il secondo. All’aumentare del reddito, dato il livello di tassazione, il consumo aggregato e la domanda aggregata crescono meno del reddito.

12

Equilibrio di breve periodo per la domanda aggregata e la produzione

L’equilibrio è raggiunto quando il valore della produzione Y (e il reddito derivante dalla produzione) è uguale alla domanda D. Y = D(EP*/P, Y – T, I, G) Valore della produzione, reddito da produzione. Condizione di equilibrio Domanda aggregata in funzione del tasso di cambio reale, del reddito disponibile, dell’investimento e della spesa pubblica.

è uguale alla domanda D. Y = D(EP*/P, Y – T, I, G) Valore della produzione, reddito da produzione. Condizione di equilibrio. Domanda aggregata in funzione. del tasso di cambio reale, del reddito disponibile, dell’investimento e della spesa pubblica.")

13

Equilibrio di breve periodo per la domanda aggregata e la produzione (segue)

è maggiore della produzione: le imprese aumentano la produzione La produzione è maggiore della domanda aggregata: le imprese riducono la produzione

14

Equilibrio di breve periodo e tasso di cambio: la curva DD

Come il tasso di cambio influenza l’equilibrio di breve periodo della domanda aggregata e della produzione? Con livelli dei prezzi, domestici ed esteri, fissi, un aumento del tasso di cambio nominale rende i beni e i servizi stranieri più cari rispetto a quelli domestici. Un aumento del tasso di cambio (un deprezzamento della valuta domestica) fa aumentare la domanda aggregata di prodotti domestici. In equilibrio, la domanda aggregata è uguale alla produzione

fa aumentare la domanda aggregata di prodotti domestici. In equilibrio, la domanda aggregata è uguale alla produzione.")

15

Equilibrio di breve periodo e tasso di cambio: la curva DD (segue)

Effetti di un deprezzamento della valuta sulla produzione con prezzi dei prodotti fissi. Una crescita del tasso di cambio da E1 a E2 (un deprezzamento della valuta) aumenta la domanda aggregata fino a domanda aggregata (E2) e la produzione fino a Y2,, a parità di altre condizioni.

aumenta la domanda aggregata fino a domanda aggregata (E2) e la produzione fino a Y2,, a parità di altre condizioni.")

16

Equilibrio di breve periodo e tasso di cambio: la curva DD (segue)

Derivazione della curva DD. La curva DD (rappresentata nel grafico inferiore) è inclinata positivamente, poiché un aumento del tasso di cambio da E1 a E2, a parità di altre condizioni fa aumentare la produzione da Y1 a Y2.

è inclinata positivamente, poiché un aumento del tasso di cambio da E1 a E2, a parità di altre condizioni fa aumentare la produzione da Y1 a Y2.")

17

Equilibrio di breve periodo e tasso di cambio: la curva DD (segue)

Mostra le combinazioni di produzione e tasso di cambio in cui il mercato dei beni è in equilibrio di breve periodo (domanda aggregata = produzione aggregata). Inclinata positivamente perché un aumento del tasso di cambio provoca un aumento della domanda aggregata e della produzione aggregata.

. Inclinata positivamente perché un aumento del tasso di cambio provoca un aumento della domanda aggregata e della produzione aggregata.")

18

Spostamento della curva DD

Variazioni del tasso di cambio generano movimenti lungo la curva DD. Altre variazioni causano uno spostamento: Variazioni di G: una maggiore spesa pubblica fa crescere la domanda aggregata e la produzione in equilibrio. La produzione aumenta per ogni tasso di cambio: la curva DD si sposta verso destra.

19

Spostamento della curva DD (segue)

")

20

Spostamento della curva DD (segue)

Variazioni di T: minori imposte generalmente fanno crescere la spesa per consumi, facendo aumentare la domanda aggregata e la produzione per ogni tasso di interesse: la curva DD si sposta verso destra. Variazioni di I: Una maggior domanda di investimenti sposta la curva DD verso destra Variazioni di P rispetto a P*: prezzi domestici inferiori rispetto ai prezzi esteri spostano la curva DD verso destra.

21

Spostamento della curva DD (segue)

Variazioni di C: la volontà di consumare di più e di risparmiare di meno sposta la curva DD verso destra. Variazioni della domanda di beni domestici rispetto ai beni esteri: la volontà di consumare più beni domestici rispetto ai beni esteri sposta la curva DD verso destra.

22

Equilibrio di breve periodo per le attività

Quando consideriamo l’equilibrio del mercato delle attività Consideriamo due mercati: Mercato dei cambi La parità dei tassi di interesse determina l’equilibrio: R = R* + (Ee – E)/E Mercato monetario L’offerta e la domanda reale di moneta determinano l’equilibrio: Ms/P = L(R, Y) Un aumento del reddito e della produzione provoca un aumento della domanda reale di moneta.

/E. Mercato monetario. L’offerta e la domanda reale di moneta determinano l’equilibrio: Ms/P = L(R, Y) Un aumento del reddito e della produzione provoca un aumento della domanda reale di moneta.")

23

Equilibrio di breve periodo per le attività (segue)

")

24

Equilibrio di breve periodo per le attività (segue)

Quando reddito e produzione aumentano, la domanda di moneta aumenta, portando ad un aumento del tasso di interesse domestico, portando ad un apprezzamento della valuta domestica. Un apprezzamento della valuta domestica è una riduzione di E. Quando reddito e produzione diminuiscono, la valuta domestica si deprezza ed E aumenta.

25

Equilibrio di breve periodo per le attività: la curva AA

La relazione inversa tra produzione e tassi di cambio necessaria per mantenere il mercato dei cambi e il mercato monetario in equilibrio è sintetizzata dalla curva AA.

26

Equilibrio di breve periodo per le attività: la curva AA (segue)

Tasso di cambio di equilibrio nel mercato dei cambi; Produzione di equilibrio nel mercato monetario. La curva AA. La curva AA dell’equilibrio sul mercato delle attività è inclinata negativamente poiché un aumento nella produzione da Y1 a Y2, a parità di altre condizioni, provoca un aumento del tasso di interesse interno e un apprezzamento della valuta domestica da E1 a E2.

27

Spostamento della curva AA

Variazioni di Ms: un aumento dell’offerta di moneta riduce i tassi di interesse, causando un deprezzamento della valuta domestica (un aumento di E) per ogni Y: la curva AA si sposta verso l’alto (destra).

per ogni Y: la curva AA si sposta verso l’alto (destra).")

28

Spostamento della curva AA (segue)

Aumento dell’offerta di moneta domestica Diminuzione del rendimento sui depositi in valuta domestica Spostamento della curva AA (segue)

")

29

Spostamento della curva AA (segue)

Produzione, Y Tasso di cambio , E AA’ AA 1 Y1 2 Y2

30

Spostamento della curva AA (segue)

Variazioni di P: Un aumento del livello interno dei prezzi riduce l’offerta reale di moneta, provocando l’aumento dei tassi di interesse, e causando un apprezzamento della valuta domestica (una diminuzione di E): la curva AA si sposta verso il basso (sinistra). Variazioni della domanda reale di moneta : se i residenti desiderano detenere saldi monetari reali inferiori, i tassi di interesse scendono, portando ad un deprezzamento della valuta domestica (un aumento di E): la curva AA si sposta verso l’alto (destra).

: la curva AA si sposta verso il basso (sinistra). Variazioni della domanda reale di moneta : se i residenti desiderano detenere saldi monetari reali inferiori, i tassi di interesse scendono, portando ad un deprezzamento della valuta domestica (un aumento di E): la curva AA si sposta verso l’alto (destra).")

31

Spostamento della curva AA (segue)

Variazioni di R*: Un aumento dei tassi di interesse esteri rende i depositi in valuta estera più attraenti, e ciò porta al deprezzamento della valuta domestica (un aumento di E): la curva AA si sposta verso l’alto (destra). Variazioni di Ee: se gli operatori del mercato si aspettano un deprezzamento della valuta domestica in futuro, i depositi in valuta estera diventano più attraenti, e ciò provoca il deprezzamento della valuta domestica (un aumento di E): la curva AA si sposta verso l’alto (destra).

: la curva AA si sposta verso l’alto (destra). Variazioni di Ee: se gli operatori del mercato si aspettano un deprezzamento della valuta domestica in futuro, i depositi in valuta estera diventano più attraenti, e ciò provoca il deprezzamento della valuta domestica (un aumento di E): la curva AA si sposta verso l’alto (destra).")

32

Mettiamo insieme i pezzi: le curve DD e AA

Un equilibrio di breve periodo è definito da un tasso di cambio nominale e da un livello di produzione tali che: Il mercato dei beni è in equilibrio: la domanda aggregata è uguale alla produzione aggregata. Il mercato dei cambi è in equilibrio: vale la parità dei tassi di interesse. Il mercato monetario è in equilibrio: l’offerta reale di moneta è uguale alla domanda reale di moneta.

33

Mettiamo insieme i pezzi: le curve DD e AA (segue)

L’equilibrio di breve periodo corrisponde all’intersezione tra le curve DD e AA Il mercato dei beni è in equilibrio sulla curva DD Il mercato delle attività è in equilibrio sulla curva AA

34

Mettiamo insieme i pezzi: le curve DD e AA (segue)

Equilibrio di breve periodo: l’intersezione delle curve DD e AA. L’equilibrio di breve periodo dell’economia si trova nel punto 1, dove il mercato dei beni (i cui punti di equilibrio sono sintetizzati dalla curva DD) e quello delle attività (i cui punti di equilibrio sono sintetizzati dalla curva AA) sono simultaneamente in equilibrio.

e quello delle attività (i cui punti di equilibrio sono sintetizzati dalla curva AA) sono simultaneamente in equilibrio.")

35

Come l’economia raggiunge l’equilibrio nel breve periodo

La valuta domestica si apprezza e la produzione aumenta fino a quando i mercati dei beni sono in equilibrio. I tassi di cambio si aggiustano immediatamente in modo che i mercati delle attività siano in equilibrio.

36

Politiche monetarie e fiscali temporanee

Politica monetaria: politica con cui la banca centrale influenza l’offerta di moneta. La politica monetaria influenza principalmente i mercati delle attività. Politica fiscale: politica con cui i governi (autorità fiscali) influenzano l’ammontare della spesa pubblica e delle imposte. La politica fiscale influenza principalmente la domanda aggregata e la produzione. Ci si aspetta che manovre politiche temporanee siano abbandonate in un vicino futuro e perciò non influenzano le aspettative sui tassi di cambio nel lungo periodo.

influenzano l’ammontare della spesa pubblica e delle imposte. La politica fiscale influenza principalmente la domanda aggregata e la produzione. Ci si aspetta che manovre politiche temporanee siano abbandonate in un vicino futuro e perciò non influenzano le aspettative sui tassi di cambio nel lungo periodo.")

37

Cambiamenti temporanei della politica monetaria

Un aumento del livello di moneta provoca la riduzione dei tassi di interesse, provocando il deprezzamento della valuta domestica (un aumento di E). La curva AA si sposta verso l’alto (destra). I prodotti domestici sono più economici perciò la domanda aggregata e la produzione aumentano fino a che viene raggiunto un nuovo equilibrio di breve periodo.

. La curva AA si sposta verso l’alto (destra). I prodotti domestici sono più economici perciò la domanda aggregata e la produzione aumentano fino a che viene raggiunto un nuovo equilibrio di breve periodo.")

38

Cambiamenti temporanei della politica monetaria (segue)

")

39

Cambiamenti temporanei della politica fiscale

Un aumento della spesa pubblica o una diminuzione delle imposte fa aumentare la domanda aggregata e la produzione. La curva DD si sposta verso destra. Una maggiore produzione fa aumentare la domanda reale di moneta, facendo aumentare di conseguenza i tassi di interesse, provocando l’apprezzamento della valuta domestica (una riduzione di E).

.")

40

Cambiamenti temporanei della politica fiscale (segue)

")

41

Politiche per il mantenimento del pieno impiego

Le risorse usate nel processo produttivo possono essere sovra-occupate o sotto-occupate. Quando le risorse sono occupate al loro livello normale (o di lungo periodo), l’economia opera a livello di “piena occupazione”. Quando l’occupazione è al di sotto della piena occupazione, il lavoro è sotto-impiegato: alta disoccupazione, poche ore lavorate, produzione inferiore al normale. Quando l’occupazione è al di sopra del pieno impiego, il lavoro è sovra-impiegato: bassa disoccupazione, molte ore di straordinario, produzione superiore al normale.

, l’economia opera a livello di piena occupazione . Quando l’occupazione è al di sotto della piena occupazione, il lavoro è sotto-impiegato: alta disoccupazione, poche ore lavorate, produzione inferiore al normale. Quando l’occupazione è al di sopra del pieno impiego, il lavoro è sovra-impiegato: bassa disoccupazione, molte ore di straordinario, produzione superiore al normale.")

42

Politiche per il mantenimento del pieno impiego (segue)

Politiche per il mantenimento del pieno impiego dopo una riduzione temporanea della domanda mondiale per i prodotti nazionali. Una riduzione temporanea della domanda mondiale sposta la DD1 a sinistra fino a DD2, diminuendo la produzione da Yf a Y2 e causando un deprezzamento della valuta da E1 a E2 (punto 2). Un’espansione fiscale temporanea può riportare alla piena occupazione (punto 1) spostando la curva DD nella sua posizione iniziale. Un’espansione monetaria temporanea può ristabilire la piena occupazione (punto 3) spostando la AA1 in AA2. Le due politiche differiscono nei loro effetti sul tasso di cambio: la politica fiscale riporta la valuta al suo valore iniziale (E1); la politica monetaria causa un ulteriore deprezzamento fino a E3. Una riduzione temporanea della domanda mondiale di prodotti domestici riduce la produzione al di sotto del suo livello normale. Un’espansione monetaria temporanea può far deprezzare la valuta domestica Una politica fiscale temporanea può invertire la riduzione della domanda aggregata e della produzione

. Un’espansione fiscale temporanea può riportare alla piena occupazione (punto 1) spostando la curva DD nella sua posizione iniziale. Un’espansione monetaria temporanea può ristabilire la piena occupazione (punto 3) spostando la AA1 in AA2. Le due politiche differiscono nei loro effetti sul tasso di cambio: la politica fiscale riporta la valuta al suo valore iniziale (E1); la politica monetaria causa un ulteriore deprezzamento fino a E3. Una riduzione temporanea della domanda mondiale di prodotti domestici riduce la produzione al di sotto del suo livello normale. Un’espansione monetaria temporanea può far deprezzare la valuta domestica. Una politica fiscale temporanea può invertire la riduzione della domanda aggregata e della produzione.")

43

Politiche per il mantenimento del pieno impiego (segue)

Una politica monetaria temporanea può incrementare l’offerta di moneta per assecondare la domanda di moneta. L’aumento della domanda di moneta fa aumentare i tassi di interesse e fa apprezzare la valuta domestica. Politiche per il mantenimento del pieno impiego dopo un aumento temporaneo della domanda di moneta. Dopo un aumento temporaneo della domanda di moneta (rappresentato dallo spostamento da AA1 ad AA2), sia un incremento dell’offerta di moneta che un’espansione fiscale temporanea possono essere usati per ripristinare la piena occupazione. Le due politiche hanno conseguenze diverse sul tasso di cambio: la politica monetaria riporta il tasso di cambio al livello E1, mentre la politica fiscale causa un ulteriore apprezzamento (E3). Una politica fiscale temporanea può far aumentare la domanda aggregata e la produzione

, sia un incremento dell’offerta di moneta che un’espansione fiscale temporanea possono essere usati per ripristinare la piena occupazione. Le due politiche hanno conseguenze diverse sul tasso di cambio: la politica monetaria riporta il tasso di cambio al livello E1, mentre la politica fiscale causa un ulteriore apprezzamento (E3). Una politica fiscale temporanea può far aumentare la domanda aggregata e la produzione.")

44

Politiche per il mantenimento del pieno impiego (segue)

Le politiche per il mantenimento del pieno impiego possono sembrare semplici in teoria, ma sono difficili in pratica. Abbiamo ipotizzato che i prezzi e le aspettative non varino, ma le persone potrebbero anticipare gli effetti degli interventi di politica e modificare il proprio comportamento. I lavoratori potrebbero richiedere salari maggiori se si aspettano straordinari e facile occupazione, e i produttori potrebbero aumentare i prezzi se si aspettano salari alti e una forte domanda dovuti alla politica monetaria e fiscale. La politica monetaria e la politica fiscale potrebbero perciò generare variazioni dei prezzi e inflazione impedendo perciò un’elevata produzione e un’elevata occupazione: inflation bias.

45

Politiche per il mantenimento del pieno impiego (segue)

I dati economici sono difficili da misurare e da capire. Le autorità di politica non possono interpretare con certezza i dati sui mercati delle attività e sulla domanda aggregata e talvolta commettono errori. Le manovre di politica richiedono del tempo per essere implementate e per influenzare l’economia. Poiché sono lente, le politiche potrebbero influenzare l’economia dopo che gli effetti di uno shock sono svaniti. Talvolta le politiche sono influenzate da interessi politici o burocratici.

46

Politiche monetarie e fiscali permanenti

Cambiamenti permanenti della politica modificano le aspettative sui tassi di cambio nel lungo periodo.

47

Cambiamenti permanenti della politica monetaria

Un aumento permanente del livello di offerta di moneta riduce i tassi di interesse e genera aspettative di deprezzamento futuro della valuta domestica, provocando l’aumento del rendimento atteso dei depositi in valuta estera. La valuta domestica si deprezza di più (E aumenta di più) rispetto al caso in cui le aspettative sono constanti (risultati del capitolo 4). La curva AA si sposta verso l’alto (destra) in misura maggiore rispetto al caso di aspettative costanti.

rispetto al caso in cui le aspettative sono constanti (risultati del capitolo 4). La curva AA si sposta verso l’alto (destra) in misura maggiore rispetto al caso di aspettative costanti.")

48

Effetti di cambiamenti permanenti della politica monetaria nel breve periodo

Un aumento permanente dell’offerta di moneta fa diminuire i tassi di interesse e causa aspettative di un deprezzamento futuro, portando ad un ampio deprezzamento effettivo. Effetti di breve periodo di un incremento permanente dell’offerta di moneta. Un aumento permanente dell’offerta di moneta, che sposta la AA1 in AA2 e fa muovere l’economia dal punto 1 al punto 2, ha effetti più forti sul tasso di cambio e sulla produzione rispetto ad un incremento equivalente ma temporaneo dell’offerta di moneta, che sposta l’economia solo sul punto 3.

49

Effetti di cambiamenti permanenti della politica monetaria nel lungo periodo

Con occupazione ed ore lavorate superiori al loro livello normale, c’è una tendenza all’aumento dei salari nel tempo. Con una forte domanda di beni e con salari crescenti, i produttori sono incentivati ad aumentare i prezzi dei beni nel tempo. Sia maggiori salari che maggiori prezzi dei beni si riflettono in un più elevato livello dei prezzi. Quali sono gli effetti di prezzi crescenti?

50

Effetti di cambiamenti permanenti della politica monetaria nel lungo periodo (segue)

Nel lungo periodo, la produzione ritorna al suo livello normale e assistiamo anche ad overshooting: E1 < E3 < E2 Prezzi maggiori rendono più cari i prodotti domestici rispetto ai beni stranieri: riduzione della domanda aggregata. Prezzi maggiori riducono l’offerta reale di moneta, incrementando i tassi di interesse e portando ad un apprezzamento della valuta domestica. Aggiustamento di lungo periodo a un aumento permanente dell’offerta di moneta. A seguito di un aumento permanente dell’offerta di moneta, un costante incremento del livello dei prezzi sposta verso sinistra le curve DD e AA fino a che non si raggiunge un nuovo equilibrio di lungo periodo (punto 3).

.")

51

Effetti di cambiamenti permanenti della politica fiscale

Un aumento permanente della spesa pubblica o una riduzione permanente delle imposte Fa aumentare la domanda aggregata genera aspettative di apprezzamento della valuta domestica nel breve periodo dovuto ad una accresciuta domanda aggregata, riducendo quindi il rendimento atteso sui depositi in valuta estera e facendo apprezzare la valuta domestica. Il primo effetto accresce la domanda aggregata di prodotti domestici, il secondo effetto riduce la domanda aggregata di prodotti domestici (rendendoli più cari).

.")

52

Effetti di cambiamenti permanenti della politica fiscale (segue)

Se ci si aspetta che la manovra di politica fiscale sia permanente, il primo ed il secondo effetto si compensano esattamente, perciò la produzione rimane al suo livello normale o di lungo periodo. Diciamo che un aumento della spesa pubblica spiazza completamente le esportazioni nette, a causa degli effetti di una valuta domestica apprezzata.

53

Effetti di cambiamenti permanenti della politica fiscale (segue)

Un aumento della spesa pubblica accresce la domanda aggregata. Effetti di un’espansione fiscale permanente. Poiché un’espansione fiscale di carattere permanente modifica le aspettative sul tasso di cambio, essa sposta la AA1 verso sinistra e la DD1 verso destra. L’effetto sulla produzione è nullo (punto 2) se l’economia parte dal suo equilibrio di lungo periodo. Un’analoga espansione fiscale di carattere temporaneo, invece, porterebbe l’economia nel punto 3. Esito di un’espansione fiscale temporanea. Quando l’aumento della spesa pubblica è permanente ci si aspetta un apprezzamento della valuta domestica, che quindi si apprezza.

se l’economia parte dal suo equilibrio di lungo periodo. Un’analoga espansione fiscale di carattere temporaneo, invece, porterebbe l’economia nel punto 3. Esito di un’espansione. fiscale temporanea. Quando l’aumento della spesa pubblica è permanente ci si aspetta un apprezzamento della valuta domestica, che quindi si apprezza.")

54

Politiche macroeconomiche e saldo del conto corrente

Per determinare l’effetto della politica monetaria e della politica fiscale sul saldo del conto corrente, deriviamo la curva XX per rappresentare le combinazioni di produzione e tassi di cambio in cui il saldo del conto corrente è al livello desiderato. All’aumentare del reddito e della produzione, il saldo del conto corrente si riduce, a parità di altre condizioni. Per mantenere il saldo del conto corrente al suo livello desiderato, la valuta domestica si deve deprezzare all’aumentare di reddito e produzione: la curva XX deve essere inclinata positivamente.

55

Politiche macroeconomiche e saldo del conto corrente (segue)

Come le politiche macroeconomiche influenzano il saldo del conto corrente. Lungo la curva XX il saldo del conto corrente è costante al livello CA = X. Un’espansione monetaria sposta l’economia al punto 2 e quindi aumenta il saldo del conto corrente. Una politica fiscale espansiva e temporanea sposta l’economia nel punto 4; in ogni caso, il saldo del conto corrente peggiora.

56

Politiche macroeconomiche e saldo del conto corrente (segue)

La curva XX è inclinata positivamente ma è più piatta della curva DD. La DD rappresenta i valori di equilibrio della domanda aggregata e della produzione domestica. All’aumentare del reddito e della produzione interna, il risparmio domestico aumenta e ciò implica che la domanda aggregata (la disponibilità a spendere) da parte dei residenti non aumenta così rapidamente come il reddito e la produzione.

da parte dei residenti non aumenta così rapidamente come il reddito e la produzione.")

57

Politiche macroeconomiche e saldo del conto corrente (segue)

All’aumentare del reddito interno e della produzione domestica, la valuta si deve deprezzare per indurre gli stranieri ad aumentare la domanda di prodotti domestici al fine di mantenere il saldo del conto corrente (solo una componente della domanda aggregata) al suo livello desiderato – sulla curva XX. All’aumentare del reddito interno e della produzione domestica, la valuta si deve deprezzare più rapidamente per indurre gli stranieri ad aumentare la domanda di prodotti domestici al fine di mantenere la domanda aggregata (da parte dei residenti e degli stranieri) uguale alla produzione – sulla curva DD.

al suo livello desiderato – sulla curva XX. All’aumentare del reddito interno e della produzione domestica, la valuta si deve deprezzare più rapidamente per indurre gli stranieri ad aumentare la domanda di prodotti domestici al fine di mantenere la domanda aggregata (da parte dei residenti e degli stranieri) uguale alla produzione – sulla curva DD.")

58

Politiche macroeconomiche e saldo del conto corrente (segue)

Le politiche economiche influenzano il saldo del conto corrente attraverso gli effetti sul valore della valuta domestica. Un aumento dell’offerta di moneta fa deprezzare la valuta domestica e spesso fa aumentare il saldo del conto corrente nel breve periodo. Un aumento della spesa pubblica o una diminuzione delle imposte fa apprezzare la valuta e spesso riduce il saldo del conto corrente.

59

Politiche macroeconomiche e saldo del conto corrente (segue)

Un aumento dell’offerta di moneta sposta verso l’alto la curva AA e fa deprezzare la valuta domestica, facendo aumentare il saldo del conto corrente al di sopra della XX. Una espansione fiscale temporanea sposta la DD e fa apprezzare la valuta domestica, riducendo il CA al di sotto della XX. Poiché anche la curva AA si sposta, un espansione fiscale permanente fa diminuire ulteriormente il CA. Come le politiche macroeconomiche influenzano il saldo del conto corrente. Lungo la curva XX il saldo del conto corrente è costante al livello CA = X. Un’espansione monetaria sposta l’economia al punto 2 e qindi aumenta il saldo del conto corrente. Una politica fiscale espansiva e temporanea sposta l’economia nel punto 4; in ogni caso, il saldo del conto corrente peggiora.

60

Effetto valore, effetto volume e la curva J

Se il volume di importazioni ed esportazioni è fisso nel breve periodo, un deprezzamento della valuta domestica non influenzerà il volume di importazioni o esportazioni, ma farà aumentare il valore/prezzo delle importazioni in valuta domestica e diminuire il saldo del conto corrente: CA ≈ EX – IM. il valore delle esportazioni in valuta domestica non varia. Il saldo del conto corrente può diminuire immediatamente dopo un deprezzamento della valuta, quindi aumentare gradualmente ma mano che l’effetto volume comincia a dominare l’effetto valore.

61

Effetto valore, effetto volume e la curva J (segue)

Curva J: l’effetto valore domina l’effetto volume L’effetto volume domina l’effetto valore Effetto immediato del deprezzamento reale sul CA

62

Effetto valore, effetto volume e la curva J (segue)

Il grado di aggiustamento (pass through) dal tasso di cambio ai prezzi delle importazioni misura la percentuale di aumento dei prezzi delle importazioni quando la valuta domestica si deprezza dell’1%. Nel modello DD-AA, il grado di aggiustamento è del 100%: i prezzi delle importazioni in valuta domestica compensano esattamente il deprezzamento della valuta domestica. In realtà, il grado di aggiustamento dei prezzi potrebbe essere inferiore al 100% a causa della discriminazione di prezzo nei diversi paesi. Le imprese che stabiliscono i prezzi potrebbero decidere di non compensare le variazioni del tasso di cambio con cambiamenti dei prezzi dei prodotti esteri denominati in valuta domestica.

dal tasso di cambio ai prezzi delle importazioni misura la percentuale di aumento dei prezzi delle importazioni quando la valuta domestica si deprezza dell’1%. Nel modello DD-AA, il grado di aggiustamento è del 100%: i prezzi delle importazioni in valuta domestica compensano esattamente il deprezzamento della valuta domestica. In realtà, il grado di aggiustamento dei prezzi potrebbe essere inferiore al 100% a causa della discriminazione di prezzo nei diversi paesi. Le imprese che stabiliscono i prezzi potrebbero decidere di non compensare le variazioni del tasso di cambio con cambiamenti dei prezzi dei prodotti esteri denominati in valuta domestica.")

63

Effetto valore, effetto volume e la curva J (segue)

Se i prezzi in valuta domestica dei prodotti stranieri non cambiano molto a causa di un grado di aggiustamento inferiore al 100%, allora il valore delle importazioni non aumenta di molto dopo un deprezzamento della valuta domestica e il saldo del conto corrente non si riduce di molto: ciò diminuisce l’effetto curva J. il volume di importazioni ed esportazioni non si modifica molto nel tempo poiché i prezzi in valuta domestica cambiano poco. Un grado di aggiustamento dei prezzi inferiore al 100% riduce l’effetto di un deprezzamento o apprezzamento sul saldo del conto corrente.

64

Il modello IS-LM Nel modello DD-AA, abbiamo ipotizzato che la spesa per investimenti fosse esogena. In realtà, l’ammontare della spesa per investimenti dipende dal tasso di interesse. i progetti di investimento spesso usano fondi presi a prestito, e il tasso di interesse è il costo del prestito. un tasso di interesse maggiore porta ad una spesa per investimenti inferiore. Il modello IS-LM dice che la spesa per investimenti è negativamente correlata al tasso di interesse.

65

Il modello IS-LM (segue)

Il modello IS-LM permette anche che la spesa per consumo e la spesa in importazioni dipendano dal tasso di interesse. Un tasso di interesse maggiore rende il risparmio più attraente e il consumo meno attraente. Tuttavia, l’effetto del tasso di interesse è molto più forte sugli investimenti piuttosto che sul consumo e sulle importazioni.

66

Il modello IS-LM (segue)

Il modello IS-LM esprime così la domanda aggregata: D = C(Y – T, R-πe ) + I(R-πe)+ G + CA(EP*/P, Y – T, R-πe ) O più semplicemente: D = D(EP*/P, Y – T, R-πe, G) Consumo in funzione del reddito disponibile e del tasso di interesse realeR-πe Investimento in funzione del tasso di interesse reale R-πe Saldo del conto corrente in funzione del tasso di cambio reale, del reddito disponibile e del tasso di interesse reale R-πe La spesa pubblica è esogena

+ I(R-πe)+ G + CA(EP*/P, Y – T, R-πe ) O più semplicemente: D = D(EP*/P, Y – T, R-πe, G) Consumo. in funzione. del reddito. disponibile e. del tasso. di interesse. realeR-πe. Investimento. in funzione. del tasso. di interesse. reale R-πe. Saldo del conto corrente. in funzione del tasso di. cambio reale, del reddito disponibile. e del tasso di interesse. reale R-πe. La spesa pubblica è esogena.")

67

Il modello IS-LM (segue)

Invece di mettere in relazione tassi di cambio e produzione, il modello IS-LM mette in relazione tassi di interesse e produzione. In equilibrio, produzione aggregata = domanda aggregata Y = D(EP*/P, Y – T, R-πe, G) In equilibrio, vale la parità dei tassi di interesse R = R* + (Ee-E)/E E(1+R) = ER* + Ee E(1+R–R*) = Ee E = Ee/(1+R–R*)

In equilibrio, vale la parità dei tassi di interesse. R = R* + (Ee-E)/E. E(1+R) = ER* + Ee. E(1+R–R*) = Ee. E = Ee/(1+R–R*)")

68

Il modello IS-LM (segue)

Y = D(EeP*/P(1+R–R*) , Y – T, R-πe, G) Questa equazione descrive la curva IS: combinazioni di tassi di interesse e produzione tali che la domanda aggregata è uguale alla produzione, dati i valori delle variabili esogene: Ee,P*,P, R*,T, πe e G. Tassi di interesse inferiori incrementano la domanda di investimento (e la domanda di consumo e di importazioni), portando ad una maggiore domanda aggregata e ad una produzione maggiore in equilibrio. La curva IS è inclinata negativamente.

, Y – T, R-πe, G) Questa equazione descrive la curva IS: combinazioni di tassi di interesse e produzione tali che la domanda aggregata è uguale alla produzione, dati i valori delle variabili esogene: Ee,P*,P, R*,T, πe e G. Tassi di interesse inferiori incrementano la domanda di investimento (e la domanda di consumo e di importazioni), portando ad una maggiore domanda aggregata e ad una produzione maggiore in equilibrio. La curva IS è inclinata negativamente.")

69

Il modello IS-LM (segue)

In equilibrio, l’offerta reale di moneta è uguale alla domanda reale di moneta : Ms/P = L(R,Y) Questa equazione descrive la curva LM: combinazioni di tassi di interesse e produzione tali che il mercato monetario è in equilibrio, dati i valori delle variabili esogene P e Ms. Un reddito maggiore porta a una maggior domanda reale di moneta e a tassi di interesse maggiori nel mercato monetario. La curva LM è inclinata positivamente.

Questa equazione descrive la curva LM: combinazioni di tassi di interesse e produzione tali che il mercato monetario è in equilibrio, dati i valori delle variabili esogene P e Ms. Un reddito maggiore porta a una maggior domanda reale di moneta e a tassi di interesse maggiori nel mercato monetario. La curva LM è inclinata positivamente.")

70

Il modello IS-LM (segue)

Produzione, Y Tasso di interesse, R Y1 R1 1 LM IS I mercati dei beni sono in equilibrio Il mercato monetario è in equilibrio Sia i mercati dei beni che il mercato monetario in R1 e Y1

71

Effetti di cambiamenti temporanei dell’offerta di moneta (segue)

Tasso di cambio, E ( crescente) R2 LM2 Produzione, Y Tasso di interesse, R LM1 Y2 2 Y1 1 R1 2´ E2 1´ E1 Rendimento atteso sui depositi in valuta estera IS1 Aumento temporaneo dell’offerta di moneta

R2. LM2. Produzione, Y. Tasso di interesse, R. LM1. Y2. 2. Y1. 1. R1. 2´ E2. 1´ E1. Rendimento atteso. sui depositi in valuta estera. IS1. Aumento temporaneo dell’offerta di moneta.")

72

Effetti di cambiamenti permanenti dell’offerta di moneta nel breve periodo

Tasso di cambio, E ( crescente) R3 R2 LM2 Produzione, Y Tasso di interesse, R LM1 Y2 2 Y3 3 Y1 1 R1 2´ E2 1´ E1 E3 3´ Rendimento atteso sui depositi in valuta estera IS1 IS2 Ci si aspetta che la valuta domestica si deprezzi Aumento permanente dell’offerta di moneta

R3. R2. LM2. Produzione, Y. Tasso di interesse, R. LM1. Y2. 2. Y3. 3. Y1. 1. R1. 2´ E2. 1´ E1. E3. 3´ Rendimento atteso. sui depositi. in valuta estera. IS1. IS2. Ci si aspetta che la valuta domestica si deprezzi. Aumento permanente dell’offerta di moneta.")

73

Effetti di cambiamenti temporanei della politica fiscale

Produzione, Y Tasso di interesse, R LM Y1 1 Y2 2 2´ E2 Tasso di cambio, E ( crescente) Rendimento atteso sui depositi in valuta estera E1 1´ IS1 IS2 Espansione fiscale temporanea

Rendimento atteso. sui depositi. in valuta estera. E1. 1´ IS1. IS2. Espansione. fiscale. temporanea.")

74

Effetti di cambiamenti permanenti della politica fiscale

Produzione, Y Tasso di interesse, R LM Y1 1 Y2 2 2´ E2 Tasso di cambio, E ( crescente) Rendimento atteso sui depositi in valuta estera E1 1´ E3 3´ IS1 IS2 Espansione fiscale permanente Ci si aspetta che la valuta domestica si apprezzi

Rendimento atteso. sui depositi in valuta estera. E1. 1´ E3. 3´ IS1. IS2. Espansione. fiscale. permanente. Ci si aspetta che. la valuta domestica si apprezzi.")

75

Sommario La domanda aggregata è influenzata dal reddito disponibile e dal tasso di cambio reale. La curva DD mostra le combinazioni di tassi di cambio e produzione in cui domanda aggregata = produzione. La curva AA mostra le combinazioni di tassi di cambio e produzione in cui il mercato dei cambi ed il mercato monetario sono in equilibrio.

76

Sommario (segue) Nel modello DD-AA, ipotizziamo che un deprezzamento della valuta domestica porti ad un aumento del saldo del conto corrente e della domanda aggregata. Ma la realtà è più complicata, e la curva J mostra che l’effetto valore all’inizio domina l’effetto volume.

77

Sommario (segue) Un aumento temporaneo dell’offerta di moneta fa aumentare la produzione e deprezzare la valuta domestica. Un aumento permanente genera entrambi gli effetti con maggiore intensità nel breve periodo, ma nel lungo periodo la produzione ritorna al suo livello normale. Un aumento temporaneo della spesa pubblica fa aumentare la produzione e fa apprezzare la valuta domestica. Un aumento permanente della spesa pubblica spiazza completamente le esportazioni nette, e perciò non ha effetti sulla produzione.

78

Sommario (segue) Il modello IS-LM confronta i tassi di interesse con la produzione. La curva IS mostra le combinazioni di tassi di interesse e produzione in cui domanda aggregata = produzione. La curva LM mostra le combinazioni di tassi di interesse e produzione in cui il mercato monetario è in equilibrio. Il modello IS-LM può essere usato con il modello del mercato dei cambi per confrontare produzione, tassi di interesse e tassi di cambio.

Presentazioni simili