Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Incontro di aggiornamento professionale e tributario Organizzato da ODCEC di Civitavecchia UGDCEC di Civitavecchia «ONLUS: caratteristiche, benefici e limiti di operatività» Civitavecchia - 06/11/2015 Andrea Liparata - dottore commercialista revisore legale

2

CARATTERISTICHE ONLUS Sono organizzazioni non lucrative di utilità sociale (ONLUS) le associazioni, i comitati, le fondazioni, le società cooperative e gli altri enti di carattere privato, con o senza personalità giuridica, i cui statuti o atti costitutivi, redatti nella forma dell'atto pubblico o della scrittura privata autenticata o registrata, abbiano specifici contenuti. Andrea Liparata - dottore commercialista revisore legale

3

CARATTERISTICHE ONLUS b) l'esclusivo perseguimento di finalita' di solidarieta' sociale; c) il divieto di svolgere attivita' diverse da quelle menzionate alla lettera a) ad eccezione di quelle ad esse direttamente connesse; d) il divieto di distribuire, anche in modo indiretto, utili e avanzi di gestione nonche' fondi, riserve o capitale durante la vita dell'organizzazione, a meno che la destinazione o la distribuzione non siano imposte per legge o siano effettuate a favore di altre ONLUS che per legge, statuto o regolamento fanno parte della medesima ed unitaria struttura; e) l'obbligo di impiegare gli utili o gli avanzi di gestione per la realizzazione delle attivita' istituzionali e di quelle ad esse direttamente connesse; f) l'obbligo di devolvere il patrimonio dell'organizzazione, in caso di suo scioglimento per qualunque causa, ad altre organizzazioni non lucrative di utilita' sociale o a fini di pubblica utilita', sentito l'organismo di controllo di cui all'articolo 3, comma 190, della legge 23 dicembre 1996, n. 662, salvo diversa destinazione imposta dalla legge; g) l'obbligo di redigere il bilancio o rendiconto annuale; h) disciplina uniforme del rapporto associativo e delle modalita' associative volte a garantire l'effettivita' del rapporto medesimo, escludendo espressamente la temporaneita' della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori d'eta' il diritto di voto per l'approvazione e le modificazioni dello statuto e dei regolamenti e per la nomina degli organi direttivi dell'associazione; i) l'uso, nella denominazione ed in qualsivoglia segno distintivo o comunicazione rivolta al pubblico, della locuzione "organizzazione non lucrativa di utilita' sociale" o dell'acronimo "ONLUS". Andrea Liparata - dottore commercialista revisore legale

l obbligo di redigere il bilancio o rendiconto annuale; h) disciplina uniforme del rapporto associativo e delle modalita associative volte a garantire l effettivita del rapporto medesimo, escludendo espressamente la temporaneita della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori d eta il diritto di voto per l approvazione e le modificazioni dello statuto e dei regolamenti e per la nomina degli organi direttivi dell associazione; i) l uso, nella denominazione ed in qualsivoglia segno distintivo o comunicazione rivolta al pubblico, della locuzione organizzazione non lucrativa di utilita sociale o dell acronimo ONLUS . Andrea Liparata - dottore commercialista revisore legale.")

4

ESCLUSIONE DEMOCRATICITA’ Le disposizioni di cui alla lettera h) del comma 1 non si applicano alle fondazioni, e quelle di cui alle lettere h) ed i) del medesimo comma 1 non si applicano agli enti riconosciuti dalle confessioni religiose con le quali lo Stato ha stipulato patti, accordi o intese. Andrea Liparata - dottore commercialista revisore legale

5

RICONOSCIMENTO ONLUS In presenza dei requisiti indicati nell’articolo 10 del D.Lgs 460/1997, è possibile chiedere l’iscrizione all’ anagrafe unica delle Onlus e usufruire delle agevolazioni. Occorre inviare il modello di comunicazione alla Direzione regionale dell’Agenzia delle Entrate nel cui ambito territoriale si trova il domicilio fiscale del soggetto richiedente. Andrea Liparata - dottore commercialista revisore legale

6

RICONOSCIMENTO ONLUS Alla comunicazione va allegata una d ichiarazione sostitutiva, sottoscritta dal legale rappresentante della Onlus, nella quale si devono attestare le attività svolte e il possesso dei requisiti. In alternativa alla dichiarazione, può essere allegata una copia dello statuto o dell’atto costitutivo. La comunicazione va inviata entro 30 giorni dalla data di redazione (se atto pubblico) o di autenticazione o registrazione (se scrittura privata) dello statuto o dell’atto costitutivo. Andrea Liparata - dottore commercialista revisore legale

o di autenticazione o registrazione (se scrittura privata) dello statuto o dell’atto costitutivo. Andrea Liparata - dottore commercialista revisore legale.")

7

RICONOSCIMENTO ONLUS Per evitare che soggetti privi dei requisiti possano utilizzare i benefici fiscali, prima di consentire la loro iscrizione all’Anagrafe delle Onlus, la Direzione regionale effettua un controllo sulla regolarità della compilazione del modello di comunicazione e sulla sussistenza degli stessi requisiti. L’esito del controllo è comunicato entro 40 giorni dal ricevimento della documentazione. In mancanza di qualsiasi comunicazione da parte della Direzione regionale l’organizzazione si intende iscritta nell’Anagrafe delle Onlus. Dopo l’iscrizione, se l’organizzazione perde i requisiti richiesti, deve comunicare entro 30 giorni le variazioni dei dati precedentemente forniti, con lo stesso modello di comunicazione utilizzato per la richiesta di iscrizione. La sopravvenuta mancanza dei requisiti può anche essere riscontrata nel corso di verifiche effettuate dagli uffici nell’ambito della propria ordinaria attività istituzionale. In questo caso, saranno gli uffici stessi a informare tempestivamente le Direzioni regionali che provvederanno a cancellare l’organizzazione dall’Anagrafe e a notificarle il provvedimento di cancellazione. Andrea Liparata - dottore commercialista revisore legale

8

ONLUS Organizzazioni svolgono la propria attività in uno o più dei seguenti settori: assistenza sociale e socio-sanitaria, assistenza sanitaria; beneficenza; istruzione; formazione; sport dilettantistico; tutela, promozione e valorizzazione delle cose d'interesse artistico e storico; tutela e valorizzazione della natura e dell'ambiente; promozione della cultura e dell'arte; tutela dei diritti civili; ricerca scientifica di particolare interesse sociale. Andrea Liparata - dottore commercialista revisore legale

9

CARATTERI DISTINTIVI DELLE ONLUS Possibilità di svolgere esclusivamente le attività istituzionali e quelle direttamente connesse; Forti vincoli statutari; Obbligo di perseguire finalità di solidarietà sociale, no attività nei confronti dei soci ma nei confronti di soggetti svantaggiati in ragione di condizioni fisiche, psichiche, economiche, sociali o familiari; Ovvero nei confronti di componenti collettività estere, limitatamente agli aiuti umanitari. Andrea Liparata - dottore commercialista revisore legale

10

CARATTERI DISTINTIVI DELLE ONLUS Si considerano comunque inerenti a finalita' di solidarieta' sociale le attivita' statutarie istituzionali svolte nei settori della assistenza sociale e sociosanitaria, della beneficenza, della tutela, promozione e valorizzazione delle cose d'interesse artistico e storico, della tutela e valorizzazione della natura e dell'ambiente con esclusione dell'attivita', esercitata abitualmente, di raccolta e riciclaggio dei rifiuti urbani, speciali e pericolosi della ricerca scientifica di particolare interesse sociale svolta direttamente da fondazioni, in ambiti e secondo modalita' da definire con apposito regolamento governativo, nonche' le attivita' di promozione della cultura e dell'arte per le quali sono riconosciuti apporti economici da parte dell'amministrazione centrale dello Stato. Andrea Liparata - dottore commercialista revisore legale

11

Attività direttamente connesse Si considerano direttamente connesse a quelle istituzionali le attività statutarie di assistenza sanitaria, istruzione, formazione, sport dilettantistico, promozione della cultura e dell'arte e tutela dei diritti civili, svolte in assenza delle condizioni qualificanti (svolgimento verso soggetti svantaggiati e aiuti umanitari limitatamente alle collettività estere), nonché le attività accessorie per natura a quelle statutarie istituzionali, in quanto integrative delle stesse. L'esercizio delle attività connesse è consentito a condizione che, in ciascun esercizio e nell'ambito di ciascuno dei settori di attività, le stesse non siano prevalenti rispetto a quelle istituzionali e che i relativi proventi non superino il 66% delle spese complessive dell'organizzazione. Andrea Liparata - dottore commercialista revisore legale

12

Distribuzione indiretta di utili a)le cessioni di beni e le prestazioni di servizi a soci, associati o partecipanti, ai fondatori, ai componenti gli organi amministrativi e di controllo, a coloro che a qualsiasi titolo operino per l'organizzazione o ne facciano parte, ai soggetti che effettuano erogazioni liberali a favore dell'organizzazione, ai loro parenti entro il terzo grado ed ai loro affini entro il secondo grado, nonché alle società da questi direttamente o indirettamente controllate o collegate, effettuate a condizioni più favorevoli in ragione della loro qualità. Sono fatti salvi, nel caso delle attività svolte nei settori di cui ai numeri 7) e 8) della lettera a) del comma 1, i vantaggi accordati a soci, associati o partecipanti ed ai soggetti che effettuano erogazioni liberali, ed ai loro familiari, aventi significato puramente onorifico e valore economico modico; b)l'acquisto di beni o servizi per corrispettivi che, senza valide ragioni economiche, siano superiori al loro valore normale; c)la corresponsione ai componenti gli organi amministrativi e di controllo di emolumenti individuali annui superiori al compenso massimo previsto dal DPR 645 e dal D.L. 239/1995 convertito dalla per il presidente del collegio sindacale delle società per azioni;DPR 645 d)la corresponsione a soggetti diversi dalle banche e dagli intermediari finanziari autorizzati, di interessi passivi, in dipendenza di prestiti di ogni specie, superiori di 4 punti al tasso ufficiale di sconto; e)la corresponsione ai lavoratori dipendenti di salari o stipendi superiori del 20 per cento rispetto a quelli previsti dai contratti collettivi di lavoro per le medesime qualifiche. Andrea Liparata - dottore commercialista revisore legale

e 8) della lettera a) del comma 1, i vantaggi accordati a soci, associati o partecipanti ed ai soggetti che effettuano erogazioni liberali, ed ai loro familiari, aventi significato puramente onorifico e valore economico modico; b)l acquisto di beni o servizi per corrispettivi che, senza valide ragioni economiche, siano superiori al loro valore normale; c)la corresponsione ai componenti gli organi amministrativi e di controllo di emolumenti individuali annui superiori al compenso massimo previsto dal DPR 645 e dal D.L. 239/1995 convertito dalla per il presidente del collegio sindacale delle società per azioni;DPR 645 d)la corresponsione a soggetti diversi dalle banche e dagli intermediari finanziari autorizzati, di interessi passivi, in dipendenza di prestiti di ogni specie, superiori di 4 punti al tasso ufficiale di sconto; e)la corresponsione ai lavoratori dipendenti di salari o stipendi superiori del 20 per cento rispetto a quelli previsti dai contratti collettivi di lavoro per le medesime qualifiche. Andrea Liparata - dottore commercialista revisore legale.")

13

DISTRIBUZIONE INDIRETTA DI UTILI RISOLUZIONE N. 9/E del 25.1.2007 La lett. e) del comma 6 dell'art. 10 D.Lgs 460/1997 prevede che costituisce distribuzione indiretta di utili anche "la corresponsione ai lavoratori dipendenti di salari o stipendi superiori del 20 per cento rispetto a quelli previsti dai contratti collettivi di lavoro per le medesime qualifiche". Con la RISOLUZIONE N. 294/E del 10.9.2002 è stato, altresì, precisato che le disposizioni di cui all'art. 10, comma 6, del D. Lgs. n. 460 del 1997, in quanto finalizzate "ad evitare che la disciplina agevolata" applicabile alle ONLUS ed agli altri enti non commerciali di tipo associativo "possa alimentare abusi" e prestarsi ad utilizzi elusivi della normativa di favore in argomento, assolvono ad una " funzione interpretativa " del concetto di distribuzione indiretta di utili. Andrea Liparata - dottore commercialista revisore legale

del comma 6 dell art. 10 D.Lgs 460/1997 prevede che costituisce distribuzione indiretta di utili anche la corresponsione ai lavoratori dipendenti di salari o stipendi superiori del 20 per cento rispetto a quelli previsti dai contratti collettivi di lavoro per le medesime qualifiche . Con la RISOLUZIONE N. 294/E del è stato, altresì, precisato che le disposizioni di cui all art. 10, comma 6, del D. Lgs. n. 460 del 1997, in quanto finalizzate ad evitare che la disciplina agevolata applicabile alle ONLUS ed agli altri enti non commerciali di tipo associativo possa alimentare abusi e prestarsi ad utilizzi elusivi della normativa di favore in argomento, assolvono ad una funzione interpretativa del concetto di distribuzione indiretta di utili. Andrea Liparata - dottore commercialista revisore legale.")

14

DISTRIBUZIONE INDIRETTA DI UTILI La medesima risoluzione ha precisato che l'art. 10, comma 6, del D. Lgs. n. 460 del 1997 "è da considerare norma antielusiva di tipo sostanziale, della quale può essere chiesta la disapplicazione " ai sensi dell'art. 37 bis, comma 8, del DPR 600/1973. Andrea Liparata - dottore commercialista revisore legale

15

VANTAGGI Completo esonero da imponibilità IRES sulle attività istituzionali e direttamente connesse; Esenzioni IVA su numerose attività poste in essere; Altre importanti riduzioni in materia di imposte indirette (registro, successione, donazione, bollo ecc.); Possibilità di riduzioni IMU. Andrea Liparata - dottore commercialista revisore legale

16

ONLUS PARZIALI E DIVIETO ONLUS Gli enti ecclesiastici delle confessioni religiose con le quali lo Stato ha stipulato patti, accordi o intese e le associazioni di promozione sociale ricomprese tra gli enti di cui all'articolo 3, comma 6, lettera e), della legge 25 agosto 1991, n. 287, le cui finalita' assistenziali siano riconosciute dal Ministero dell'interno, sono considerati ONLUS limitatamente all'esercizio delle attivita' elencate alla lettera a) del comma 1; fatta eccezione per la prescrizione di cui alla lettera c) del comma 1, agli stessi enti e associazioni si applicano le disposizioni anche agevolative del presente decreto, a condizione che per tali attivita' siano tenute separatamente le scritture contabili previste all'articolo 20-bis del decreto del Presidente delle Repubblica 29 settembre 1973, n. 600, introdotto dall'articolo 25, comma 1. Non si considerano in ogni caso ONLUS gli enti pubblici, le societa' commerciali diverse da quelle cooperative, gli enti conferenti di cui alla legge 30 luglio 1990, n. 218, i partiti e i movimenti politici, le organizzazioni sindacali, le associazioni di datori di lavoro e le associazioni di categoria. Andrea Liparata - dottore commercialista revisore legale

del comma 1; fatta eccezione per la prescrizione di cui alla lettera c) del comma 1, agli stessi enti e associazioni si applicano le disposizioni anche agevolative del presente decreto, a condizione che per tali attivita siano tenute separatamente le scritture contabili previste all articolo 20-bis del decreto del Presidente delle Repubblica 29 settembre 1973, n. 600, introdotto dall articolo 25, comma 1. Non si considerano in ogni caso ONLUS gli enti pubblici, le societa commerciali diverse da quelle cooperative, gli enti conferenti di cui alla legge 30 luglio 1990, n. 218, i partiti e i movimenti politici, le organizzazioni sindacali, le associazioni di datori di lavoro e le associazioni di categoria. Andrea Liparata - dottore commercialista revisore legale.")

17

ORGANISMI DI VOLONTARIATO Si tratta di organismi a cui partecipano volontari per il conseguimento delle finalità di carattere sociale. L’attività di volontariato è quella prestata in modo personale, spontaneo e gratuito, tramite l'organizzazione di cui il volontario fa parte, senza fini di lucro anche indiretto ed esclusivamente per fini di solidarietà. L'attività del volontario non può essere retribuita in alcun modo nemmeno dal beneficiario. Al volontario possono essere soltanto rimborsate le spese effettivamente sostenute entro i limiti stabiliti. Andrea Liparata - dottore commercialista revisore legale

18

ELEMENTI ESSENZIALI DELLO STATUTO DEGLI ORGANISMI DI VOLONTARIATO l'assenza di fini di lucro; la democraticità della struttura; l'elettività e la gratuità delle cariche associative nonché la gratuità delle prestazioni fornite dagli aderenti; i criteri di ammissione e di esclusione di questi ultimi, i loro obblighi e diritti. Devono essere altresì stabiliti l'obbligo di formazione del bilancio, nonché le modalità di approvazione dello stesso da parte dell'assemblea degli aderenti. Andrea Liparata - dottore commercialista revisore legale

19

Lavoratori nelle Organizzazioni di Volontariato Le organizzazioni di volontariato possono assumere lavoratori dipendenti o avvalersi di prestazioni di lavoro autonomo esclusivamente nei limiti necessari al loro regolare funzionamento oppure occorrenti a qualificare o specializzare l'attività da esse svolta. Andrea Liparata - dottore commercialista revisore legale

20

RISORSE a ) contributi degli aderenti; b) contributi di privati; c) contributi dello Stato, di enti o di istituzioni pubbliche finalizzati esclusivamente al sostegno di specifiche e documentate attività o progetti; d) contributi di organismi internazionali; e) donazioni e lasciti testamentari; f) rimborsi derivanti da convenzioni; g) attività commerciali e produttive marginali. Andrea Liparata - dottore commercialista revisore legale

21

VANTAGGI le operazioni effettuate dalle organizzazioni di volontariato, non si considerano cessioni di beni né prestazioni di servizi ai fini dell‘IVA; le donazioni e le attribuzioni di eredità o di legato sono esenti da ogni imposta a carico delle organizzazioni; I proventi derivanti da attività commerciali e produttive marginali non costituiscono redditi imponibili ai fini dell‘IRES. Andrea Liparata - dottore commercialista revisore legale

22

ONG Si tratta di organizzazioni senza scopo di lucro di natura privata con finalità di interesse sociale che si occupano della cooperazione con i paesi in via di sviluppo e che ottengono l’idoneità dal ministero degli esteri; Le attività di cooperazione svolte dalle ONG riconosciute idonee sono da considerarsi, ai fini fiscali, attività di natura non commerciale. Andrea Liparata - dottore commercialista revisore legale

23

CARATTERISTICHE ONG 1/2 risultino costituite ai sensi degli artt. 14,36 e 39 del codice civile; finalità svolgere attività di cooperazione allo sviluppo, in favore delle popolazioni del terzo mondo; non perseguano finalità di lucro e prevedano l'obbligo di destinare ogni provento, anche derivante da attività commerciali accessorie o da altre forme di autofinanziamento, per i fini istituzionali di cui sopra; non abbiano rapporti di dipendenza da enti con finalità di lucro, né siano collegate in alcun modo agli interessi di enti pubblici o privati, italiani o stranieri aventi scopo di lucro; diano adeguate garanzie in ordine alla realizzazione delle attività previste, disponendo anche delle strutture e del personale qualificato necessari; Andrea Liparata - dottore commercialista revisore legale

24

CARATTERISTICHE ONG 2/2 documentino esperienza operativa e capacità organizzativa di almeno tre anni, in rapporto ai Paesi in via di sviluppo, nel settore o nei settori per cui si richiede il riconoscimento di idoneità; accettino controlli periodici all'uopo stabiliti dalla Direzione generale per la cooperazione allo sviluppo anche ai fini del mantenimento della qualifica; presentino i bilanci analitici relativi all'ultimo triennio e documentino la tenuta della contabilità; si obblighino alla presentazione di una relazione annuale sullo stato di avanzamento dei programmi in corso. Andrea Liparata - dottore commercialista revisore legale

25

RACCOLTE OCCASIONALI DI FONDI Non concorrono in ogni caso alla formazione del reddito degli enti non commerciali i fondi pervenuti ai predetti enti a seguito di raccolte pubbliche effettuate occasionalmente, anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione. Escluse da IVA; Esenti da ogni altro tributo. Adempimenti contabili gli enti non commerciali che effettuano raccolte pubbliche di fondi devono redigere, entro quattro mesi dalla chiusura dell'esercizio, un apposito e separato rendiconto dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese relative a ciascuna delle celebrazioni, ricorrenze o campagne di sensibilizzazione indicate nell' articolo 143, comma 3 lettera a) DPR 917/1986 Andrea Liparata - dottore commercialista revisore legale

DPR 917/1986 Andrea Liparata - dottore commercialista revisore legale.")

26

Attività commerciali e produttive marginali a) attività di vendita occasionali o iniziative occasionali di solidarietà svolte nel corso di celebrazioni o ricorrenze o in concomitanza a campagne di sensibilizzazione pubblica verso i fini istituzionali dell'organizzazione di volontariato; b) attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione, a condizione che la vendita sia curata direttamente dall'organizzazione senza alcun intermediario; c) cessione di beni prodotti dagli assistiti e dai volontari semprechè la vendita dei prodotti sia curata direttamente dall'organizzazione senza alcun intermediario; d) attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale; e) attività di prestazione di servizi rese in conformità alle finalità istituzionali, non riconducibili nell'ambito applicativo dell‘art.148 comma 3, del TUIR, verso pagamento di corrispettivi specifici che non eccedano del 50% i costi di diretta imputazione. Andrea Liparata - dottore commercialista revisore legale

27

Attività commerciali e produttive marginali Le attività devono essere svolte:3 a) in funzione della realizzazione del fine istituzionale dell’organizzazione di volontariato iscritta nei registri di cui all’art.6 della L. 266/1991; b) senza l'impiego di mezzi organizzati professionalmente per fini di concorrenzialità` sul mercato, quali l'uso di pubblicità` dei prodotti, di insegne elettriche, di locali attrezzati secondo gli usi dei corrispondenti esercizi commerciali, di marchi di distinzione dell'impresa. Non rientrano, comunque, tra i proventi delle attività commerciali e produttive marginali quelli derivanti da convenzioni. Andrea Liparata - dottore commercialista revisore legale

senza l impiego di mezzi organizzati professionalmente per fini di concorrenzialità` sul mercato, quali l uso di pubblicità` dei prodotti, di insegne elettriche, di locali attrezzati secondo gli usi dei corrispondenti esercizi commerciali, di marchi di distinzione dell impresa. Non rientrano, comunque, tra i proventi delle attività commerciali e produttive marginali quelli derivanti da convenzioni. Andrea Liparata - dottore commercialista revisore legale.")

28

Lo svolgimento delle attività commerciali: agevolazioni Le soggettività del non profit possono svolgere attività commerciali, in tali casi sono in via generale equiparate alle aziende profit, pur avendo vantaggi tributari specifici, riconosciuti in virtù dell’assenza di lucro e della funzione sociale svolta. Andrea Liparata - dottore commercialista revisore legale

29

CAUSE RELATED MARKETING Andrea Liparata - dottore commercialista revisore legale Conosciuti anche con l’acronimo CRM è un’attività mediante la quale un’azienda profit con un’immagine, un prodotto o un servizio da vendere, stabilisce una collaborazione con un ente non lucrativo per il raggiungimento di reciproci e complementari obiettivi.

30

CARATTERI DISTINTIVI DEL CRM a)Azienda profit sostiene l’attività istituzionale, ovvero contribuisce ad un progetto fornendo risorse finanziarie in proporzione all’incremento di fatturato; b)Prodotto azienda profit usato come veicolo per il messaggio o la campagna del soggetto non lucrativo; c)Marchio non profit concesso al soggetto commerciale in cambio di corrispettivo; d)Il soggetto profit si pone come intermediario e raccoglie fondi tra i propri clienti per il soggetto non lucrativo.. Andrea Liparata - dottore commercialista revisore legale

31

IPOTESI DI CRM 1/2 L’operazione può configurarsi come erogazione liberale, in questo caso l’ente profit potrebbe beneficiare di deduzioni/detrazioni, mentre il soggetto non lucrativo non paga imposte; Pubblicità/sponsorizzazione se l’ente non lucrativo concede il proprio marchio in cambio di denaro, anche se devoluto a terzi, si ha un’ipotesi di sponsorizzazione. Il soggetto profit deduce, l’ente non lucrativo paga le imposte. Se l’ente non profit concede gratuitamente il marchio ad una società di pubblicità e questa dall’utilizzo in parte ne riceve un compenso e in parte impone delle liberalità a chi utilizza il marchio. L’ente non profit non paga imposte, mentre la società che utilizza il marchio deduce liberalità e spesa di pubblicità. Andrea Liparata - dottore commercialista revisore legale

32

IPOTESI DI CRM 2/2 Sconto etico: ente non profit stipula un accordo con un operatore commerciale che si impegna a concedere ai clienti interessati uno sconto. I clienti pagano il prezzo pieno e lo sconto finisce all’ente non profit. Il cliente ha conferito all’impresa un mandato irrevocabile ex art.1704 C.C. a versare tali somme al soggetto non profit; Lo sconto non è ricavo né sconta IVA per l’ente profit, purché esista il mandato del cliente a trasferire le somme. Andrea Liparata - dottore commercialista revisore legale

33

“ ” Azienda profit garantisce sostegno alla causa non profit e si pone tra i propri clienti e il soggetto non profit. La donazione è facoltativa e l’ammontare libero. Non ci sono ripercussioni tributarie particolari. L’associazione tra impresa e soggetto non profit o progetto avviene solo per ottenere le liberalità.

34

IMPRESA SOCIALE, ONLUS ed ENC Le ONLUS e gli ENC che acquisiscono anche la qualifica di impresa sociale, continuano ad applicare le disposizioni tributarie previste dal medesimo D.Lgs. 460/1997 subordinatamente al rispetto dei requisiti soggettivi e delle altre condizioni ivi previsti. Andrea Liparata - dottore commercialista revisore legale

35

IL BILANCIO DEGLI ENTI NON PROFIT Principali documenti per la redazione del bilancio degli enti non profit: Linee guida e schemi per la redazione dei bilanci di esercizio degli enp, atto di indirizzo n.6 approvato dal consiglio dell’A.d.O. l’11/2/2009 (Agenzia cessata e confluita nel Ministero del Lavoro e delle Politiche Sociali in data 2/3/2012) ; Principio contabile n.1 quadro sistematico per la preparazione e la presentazione del bilancio degli ENP tavolo tecnico CNDCEC, OIC e A.d.O. Andrea Liparata - dottore commercialista revisore legale

; Principio contabile n.1 quadro sistematico per la preparazione e la presentazione del bilancio degli ENP tavolo tecnico CNDCEC, OIC e A.d.O. Andrea Liparata - dottore commercialista revisore legale.")

36

Linee guida A.D.O. Il documento detta linee guida generali per la redazione del bilancio di esercizio degli enti non profit, inoltre, fissa criteri di valutazione validi per la comparazione e per la revisione dei bilanci; Il bilancio di esercizio annualmente dà conto della situazione patrimoniale e finanziaria, con lo Stato Patrimoniale, delle risultanze della gestione dell’esercizio, con il Rendiconto Gestionale, negli allegati di bilancio è necessaria un’informativa circa la corretta governance dell’ente. Andrea Liparata - dottore commercialista revisore legale

37

Per i bilanci degli enti vale il principio della continuità di applicazione dei modelli e dei criteri al fine di renderli confrontabili. I criteri di valutazione, per la redazione del bilancio di esercizio, non possono essere modificati da un esercizio all'altro. Deroghe al principio di continuità nell'applicazione dei criteri di valutazione, sono consentite in casi eccezionali e dovranno essere adeguatamente motivate e spiegate in Nota Integrativa, indicando anche l'eventuale influenza che ha sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato dell'esercizio. Andrea Liparata - dottore commercialista revisore legale PRINCIPIO DI CONTINUITA’

38

DOCUMENTI DEL BILANCIO Il bilancio di esercizio degli ENP è formato da: 1) Stato Patrimoniale; 2) Rendiconto gestionale; 3) Nota integrativa; 4) Relazione di missione. Il rendiconto gestionale può essere integrato da un apposito conto economico gestionale per chi svolge attività produttiva tipica o strumentale rilevante per ciascuna attività produttiva. Andrea Liparata - dottore commercialista revisore legale

39

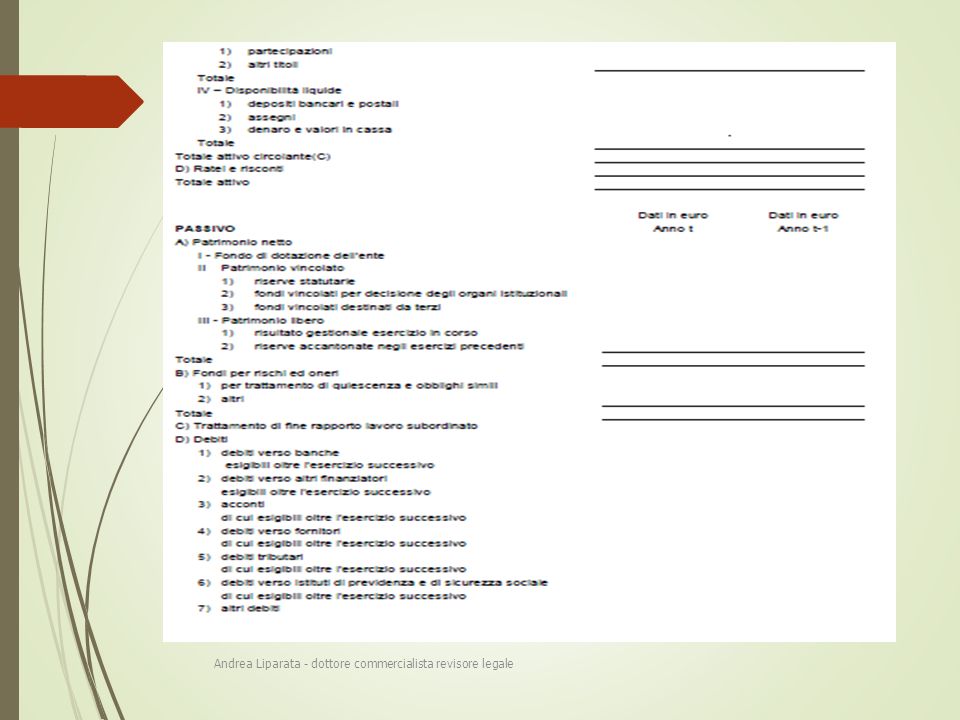

STATO PATRIMONIALE Lo stato patrimoniale viene redatto secondo quanto previsto per le società di capitali dall’art. 2424 del C.C., la ADO prevede 2 schemi uno di dettaglio, uno solo con le macroclassi (lettere grandi e numeri romani). -Lo schema può essere utilizzato dagli enti solo per le voci che interessano in quanto movimentate nel periodo; -Le voci possono essere anche modificate, raggruppate o aggiunte ulteriori voci se necessario, dandone rilievo nella Nota integrativa. In ogni caso, occorre conservare le macroclassi. Andrea Liparata - dottore commercialista revisore legale

. -Lo schema può essere utilizzato dagli enti solo per le voci che interessano in quanto movimentate nel periodo; -Le voci possono essere anche modificate, raggruppate o aggiunte ulteriori voci se necessario, dandone rilievo nella Nota integrativa. In ogni caso, occorre conservare le macroclassi. Andrea Liparata - dottore commercialista revisore legale.")

40

ELEMENTI DISTINTIVI DEL PATRIMONIO NETTO - il fondo di dotazione iniziale; - il patrimonio libero (costituito dal risultato gestionale dell'esercizio in corso e dal risultato gestionale degli esercizi precedenti nonché dalle riserve statutarie libere); - il patrimonio vincolato che è composto da fondi vincolati per scelte operate da terzi donatori o dagli Organi istituzionali e dalle riserve statutarie vincolate. Andrea Liparata - dottore commercialista revisore legale - il fondo di dotazione iniziale; - il patrimonio libero (costituito dal risultato gestionale dell'esercizio in corso e dal risultato gestionale degli esercizi precedenti nonché dalle riserve statutarie libere); - il patrimonio vincolato che è composto da fondi vincolati per scelte operate da terzi donatori o dagli Organi istituzionali e dalle riserve statutarie vincolate.

; - il patrimonio vincolato che è composto da fondi vincolati per scelte operate da terzi donatori o dagli Organi istituzionali e dalle riserve statutarie vincolate..")

41

Nello schema di Stato Patrimoniale dell’A.d.O non è separato il patrimonio dedicato all'attività istituzionale, rispetto quello dedicato all'attività accessoria. (motivazioni di semplificazione e chiarezza di lettura, separazione è arbitraria ha più natura fiscale che civilistica). Andrea Liparata - dottore commercialista revisore legale NESSUNA SEPARAZIONE NEL PN

. Andrea Liparata - dottore commercialista revisore legale NESSUNA SEPARAZIONE NEL PN.")

42

PECULIARITA’ Andrea Liparata - dottore commercialista revisore legale Vengono eliminati i riferimenti alle società controllanti che in forza del carattere di autogoverno degli enti non profit non possono esistere; sono rimasti, i crediti per quote associative da incassare, con riferimento agli enti associativi.

43

Andrea Liparata - dottore commercialista revisore legale

46

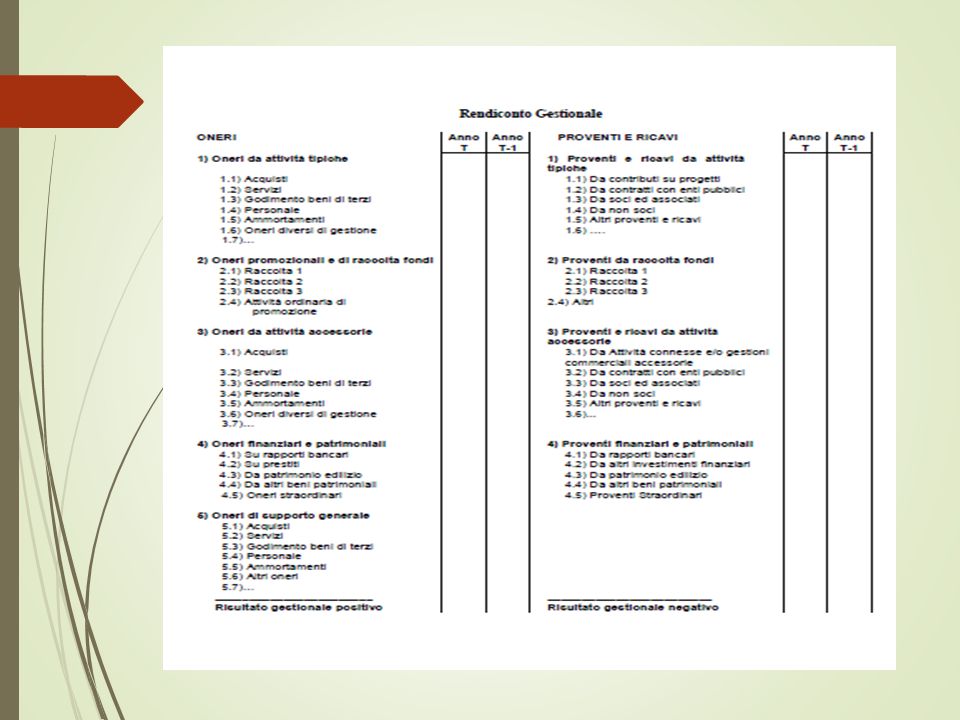

IL RENDICONTO Lo scopo fondamentale del Rendiconto Gestionale è quello di rappresentare il risultato gestionale (positivo o negativo) di periodo e di illustrare, attraverso il confronto tra proventi/ricavi e costi/oneri di competenza dell’esercizio, come si sia pervenuti al risultato di sintesi. Il risultato del confronto fra impiego e destinazione dei fattori produttivi (costi di gestione) da un lato, ed i ricavi (che si possono definire tali solo se si formano nello scambio) ed i proventi (contribuzioni, lasciti, donazioni ecc.) dall’altro, non assume il significato economico tipico dell’impresa. Gli ENP di solito operano fuori dal mercato praticano prezzi più bassi e perseguono finalità ideali in conflitto con il profitto Andrea Liparata - dottore commercialista revisore legale

da un lato, ed i ricavi (che si possono definire tali solo se si formano nello scambio) ed i proventi (contribuzioni, lasciti, donazioni ecc.) dall’altro, non assume il significato economico tipico dell’impresa. Gli ENP di solito operano fuori dal mercato praticano prezzi più bassi e perseguono finalità ideali in conflitto con il profitto Andrea Liparata - dottore commercialista revisore legale.")

47

SCOPO DEL RENDICONTO Andrea Liparata - dottore commercialista revisore legale L’attività di rendicontazione negli enti non profit ha come scopo principale quello di informare i terzi sull’attività posta in essere dall’ente nell’adempimento della missione istituzionale e ha, come oggetto, le modalità attraverso le quali l’ente ha acquisito ed impiegato le risorse nello svolgimento di tali attività.

48

STRUTTURA DEL RENDICONTO Il Rendiconto Gestionale a proventi/ricavi e costi/oneri è suddiviso in aree gestionali. Le aree gestionali degli enti non profit corrispondono a segmenti di attività omogenei che possono essere rappresentati come segue: attività tipica o di istituto ; attività promozionale e di raccolta fondi; attività accessoria; attività di gestione finanziaria e patrimoniale; attività di supporto generale. I valori di periodo sono comparati con gli stessi valori del periodo precedente. Se vi sono variazioni nei criteri di valutazione che influiscono sulla significatività della comparazione, queste sono inserite nella nota integrativa per garantire la completezza dell’informazione. Andrea Liparata - dottore commercialista revisore legale

49

COMPONENTI PROMISCUE La suddivisione degli oneri e proventi tra diverse aree gestionali può comportare difficoltà nella ripartizione dei componenti economici “comuni” a più aree gestionali (es.: costo del personale, costi per servizi, costi per ammortamenti, costi per affitti, ecc.). Tali costi comuni vanno scomposti nelle diverse aree gestionali e occorre indicare nella nota integrativa le metodologie adottate, per gli enti dotati di contabilità analitica o di un’adeguata struttura amministrativa. Nel caso di enti che non dispongono di una contabilità analitica, e qualora vi siano costi comuni significativi, può essere utile allegare al bilancio di esercizio una tabella che espliciti il criterio di ripartizione degli oneri. Andrea Liparata - dottore commercialista revisore legale

51

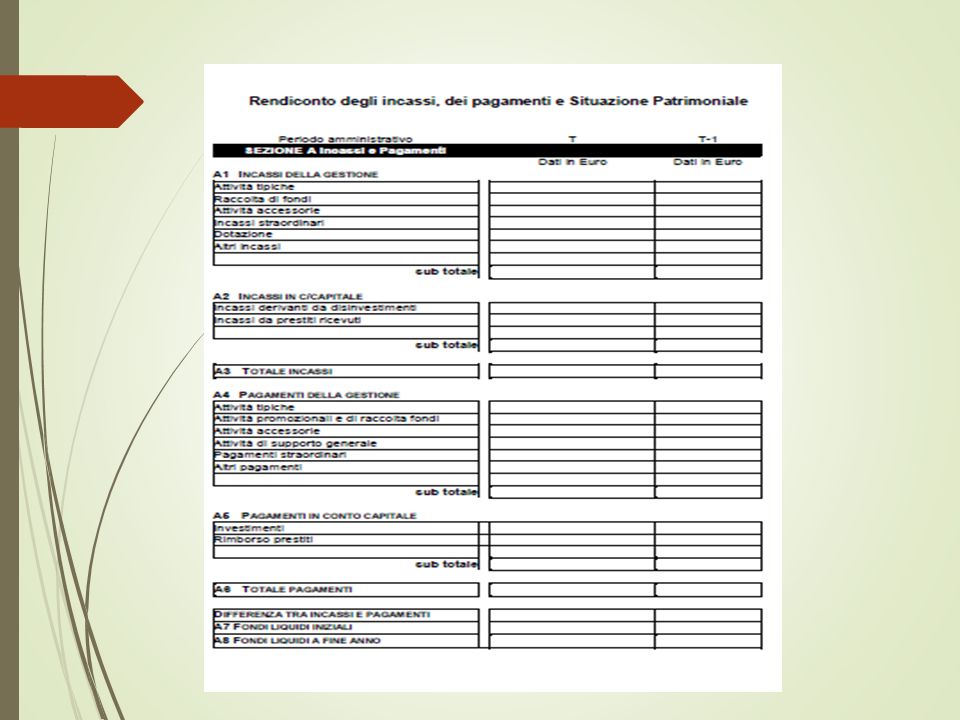

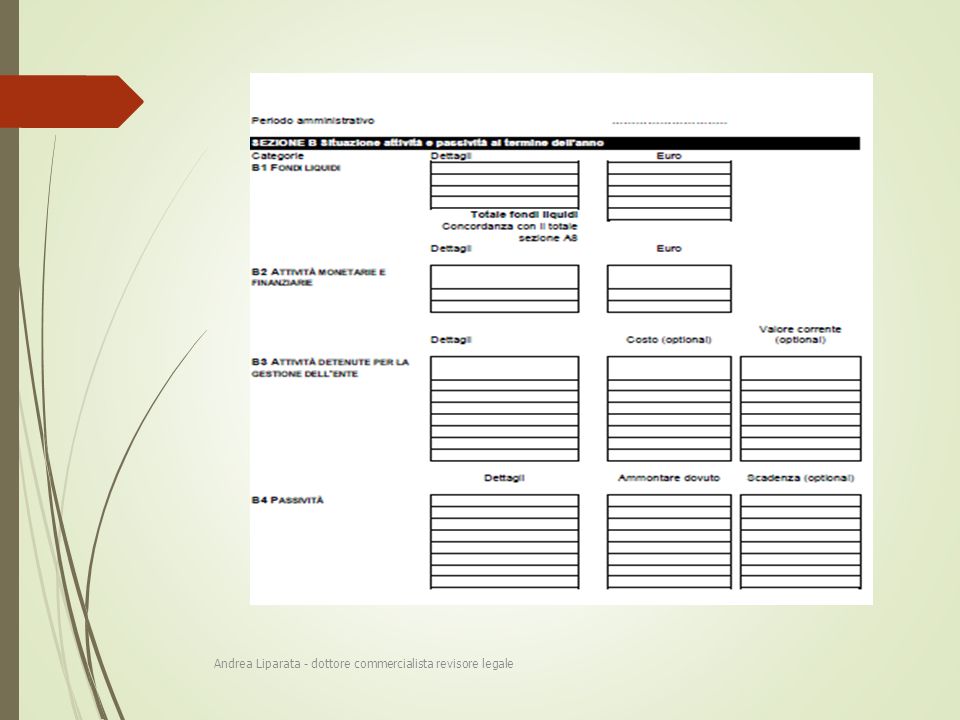

RENDICONTO PER GLI ENTI MINORI I soggetti con proventi e ricavi annui inferiori a 250.000 Euro possono redigere, in luogo dello Stato Patrimoniale e del Rendiconto Gestionale, un rendiconto finanziario predisposto secondo criteri di cassa cui dovrà essere allegato un prospetto sintetico delle attività patrimoniali in essere alla data di bilancio (Rendiconto degli incassi, dei pagamenti e Situazione Patrimoniale). Andrea Liparata - dottore commercialista revisore legale

52

SCHEMA RENDICONTO ENTI MINORI Il Rendiconto è suddiviso in due sezioni: − sezione A, Incassi e Pagamenti; − sezione B, Situazione Attività e Passività. La sezione A (incassi e i pagamenti) riporta i flussi monetari in entrata ed in uscita, manifestatisi nel corso del periodo amministrativo. I valori sono confrontati con quelli dell’esercizio precedente. La sezione B del prospetto fornisce le informazioni sulle più significative voci che compongono l’attivo e il passivo dell’ente non profit, senza un vincolo di quadratura a tal fine non sono evidenziati i totali delle attività e delle passività. Andrea Liparata - dottore commercialista revisore legale

riporta i flussi monetari in entrata ed in uscita, manifestatisi nel corso del periodo amministrativo. I valori sono confrontati con quelli dell’esercizio precedente. La sezione B del prospetto fornisce le informazioni sulle più significative voci che compongono l’attivo e il passivo dell’ente non profit, senza un vincolo di quadratura a tal fine non sono evidenziati i totali delle attività e delle passività. Andrea Liparata - dottore commercialista revisore legale.")

55

NOTA INTEGRATIVA Devono essere indicate una serie di informazioni di dettaglio individuate nell’ambito dell’atto di indirizzo dell’Agenzia per le Onlus nei numeri dal 1 al 25. Sinteticamente, i punti di interesse del comparto non lucrativo sono: Descrizione delle politiche di raccolte fondi e gli effetti provenienti dagli introiti (punti da 13 a 16); Precisazione dei compensi e l’illustrazione delle ragioni degli stessi e dei rimborsi spese erogati a favore degli amministratori e dei sindaci o di soggetti a loro riconducibili (punti 20-23-25). Andrea Liparata - dottore commercialista revisore legale

; Precisazione dei compensi e l’illustrazione delle ragioni degli stessi e dei rimborsi spese erogati a favore degli amministratori e dei sindaci o di soggetti a loro riconducibili (punti ). Andrea Liparata - dottore commercialista revisore legale.")

56

DEFINIZIONE DI PARTI CORRELATE NEL MONDO DEL NON PROFIT Sinteticamente, definizione delle parti correlate nel mondo del non profit: Ogni amministratore dell’ente; Eventuali persone che abbiano il potere di nominare o rimuovere una porzione significativa degli amministratori o il cui consenso è necessario agli stessi per assumere decisioni; Ogni società, impresa o ente che sia controllato dall’ente ed ogni amministratore di tale società, impresa o ente; Ogni dipendente o volontario che ha l’autorità o responsabilità di dirigere o controllare le attività principali e le risorse; Ogni persona legata ad una persona correlata all’ente. Andrea Liparata - dottore commercialista revisore legale

57

RELAZIONE DI MISSIONE Nella relazione di missione sono esposti: Commenti degli amministratori sull’attività svolta e le prospettive future; -Fornisce informazioni rispetto a: - Missione ed identità dell’ente; Attività istituzionale volta al perseguimento diretto della missione; Attività strumentale rispetto al perseguimento della missione istituzionale (ad es. raccolta fondi) Per ciascun ambito occorrerà effettuare una dettagliata rendicontazione in relazione alle dimensioni dell’ente Andrea Liparata - dottore commercialista revisore legale

Per ciascun ambito occorrerà effettuare una dettagliata rendicontazione in relazione alle dimensioni dell’ente Andrea Liparata - dottore commercialista revisore legale.")

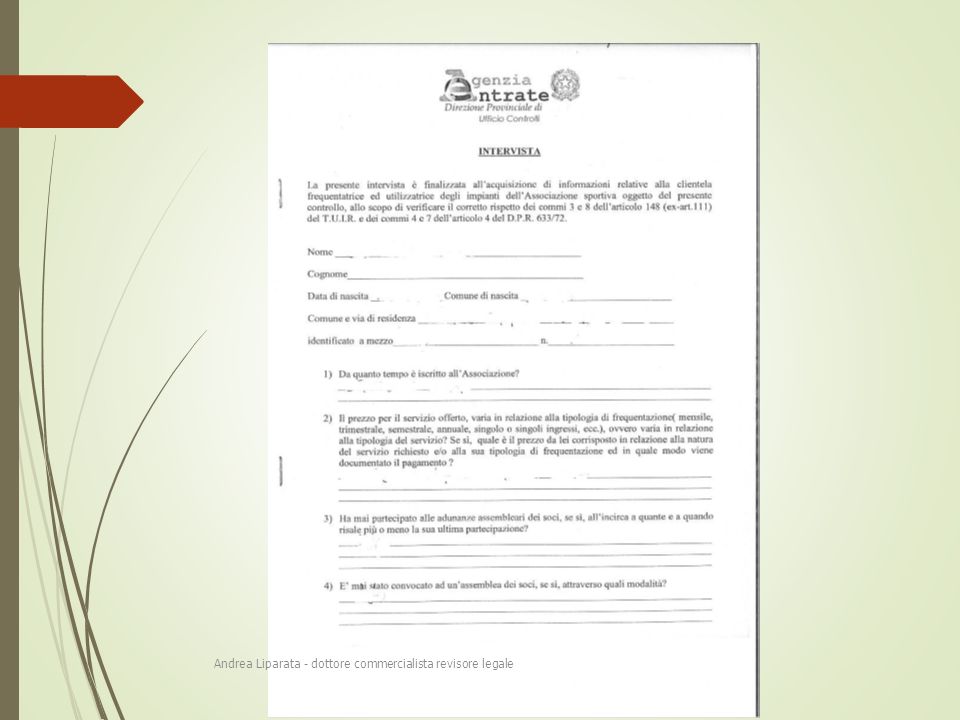

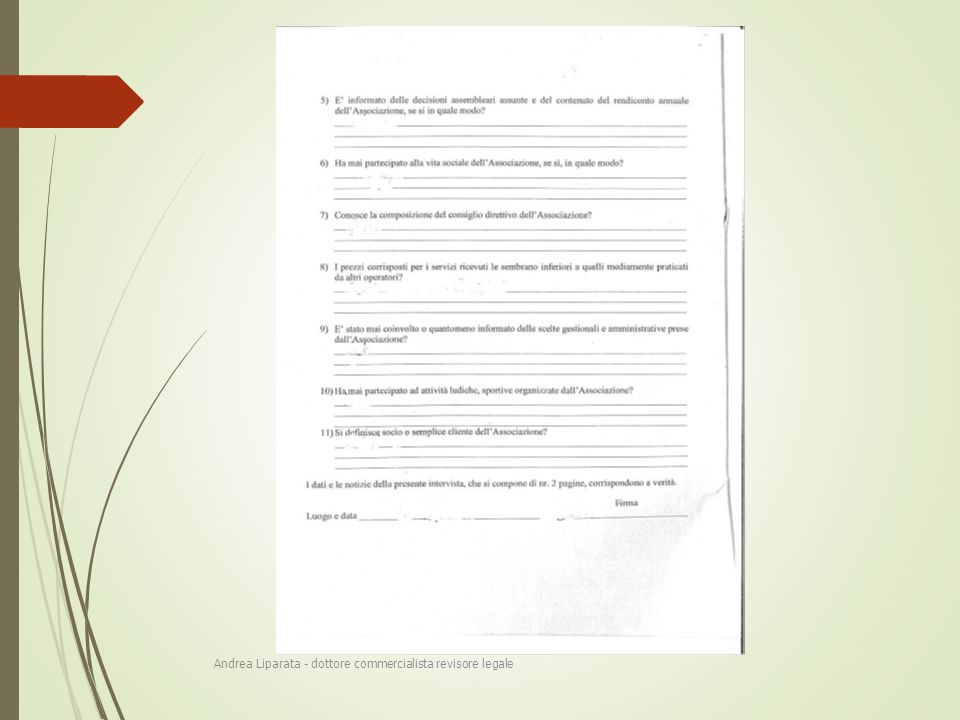

58

MODELLO DI INTERVISTA DELL’AGENZIA DELLE ENTRATE IN CASO DI CONTROLLO Il modello che segue è un’intervista dell’Agenzia delle Entrate. Nel modello vengono poste una serie di domande al fine di acquisire informazioni relative ai soggetti presenti nella sede dell’Associazione oggetto del controllo. Andrea Liparata - dottore commercialista revisore legale

61

ONLUS DI DIRITTO STRANIERO CIRCOLARE 24/E del 26.06.2006 «ricorrendo tutti i requisiti» previsti dal D.lgs 460/97 «nulla osta al riconoscimento della qualifica di Onlus in favore degli enti residenti all'estero e, quindi, alla possibilità che gli stessi siano ammessi a beneficiare del relativo regime agevolativo». Andrea Liparata - dottore commercialista revisore legale

62

ONLUS DI DIRITTO STRANIERO REQUISITO SOSTANZIALE si considerano "non residenti" quelle entità che per la maggior parte del periodo d'imposta hanno la sede legale o dell'amministrazione, o l'oggetto principale, fuori dal territorio dello Stato. L'ente di diritto straniero, quando opera in Italia, è sempre privo di una qualificazione formale non lucrativa, dovendosi fare riferimento esclusivamente alle attività concretamente realizzate nel territorio nazionale. Andrea Liparata - dottore commercialista revisore legale

63

ONLUS DI DIRITTO STRANIERO DIFFICOLTA’ QUALIFICAZIONE BASATA SU ELEMENTI FORMALI: -obbligatorietà per gli enti non residenti di osservare i medesimi requisiti formali previsti per i soggetti di diritto italiano; -difficoltà per gli organi accertatori italiani effettuare un'efficace attività di controllo nei confronti delle Onlus non residenti. Andrea Liparata - dottore commercialista revisore legale

64

AGEVOLAZIONI IMPOSTE INDIRETTE CIRCOLARE MEF 168/E del 26.6.1998 IMPOSTA DI BOLLO : sono esenti da bollo gli "atti, documenti, istanze, contratti, nonché copie anche se dichiarate conformi, estratti, certificazioni, dichiarazioni e attestazioni poste in essere o richiesti da organizzazioni non lucrative di utilità sociale (ONLUS)". Si sottolinea che l'agevolazione introdotta riguarda le ONLUS sia come enti destinatari degli atti che come soggetti che li pongono in essere. Andrea Liparata - dottore commercialista revisore legale

65

AGEVOLAZIONI IMPOSTE INDIRETTE CIRCOLARE MEF 168/E del 26.6.1998 IMPOSTA DI REGISTRO : L’Art. 22 D.Lgs 460/97 prevede l'applicazione dell'imposta di registro nella misura fissa (200 euro), per "i trasferimenti a titolo oneroso della proprietà di beni immobili e degli atti traslativi o costitutivi di diritti reali immobiliari di godimento" nei confronti delle ONLUS, a condizione che: -nell'atto di acquisto, venga resa una dichiarazione di intento dalla quale risulti la volontà di utilizzare direttamente il bene acquistato per lo svolgimento della propria attività. L'utilizzo diretto del bene deve essere realizzato entro due anni dalla data di acquisto. Andrea Liparata - dottore commercialista revisore legale

, per i trasferimenti a titolo oneroso della proprietà di beni immobili e degli atti traslativi o costitutivi di diritti reali immobiliari di godimento nei confronti delle ONLUS, a condizione che: -nell atto di acquisto, venga resa una dichiarazione di intento dalla quale risulti la volontà di utilizzare direttamente il bene acquistato per lo svolgimento della propria attività. L utilizzo diretto del bene deve essere realizzato entro due anni dalla data di acquisto. Andrea Liparata - dottore commercialista revisore legale.")

66

AGEVOLAZIONE ACQUISTO AMBULANZE Con l’ art. 96, L. 342/2000 è stata prevista l'utilizzazione di una quota del Fondo Nazionale per le Politiche Sociali per l'erogazione di contributi a sostegno dell'attività istituzionale delle Associazioni di volontariato e degli altri enti non profit, che godono della qualifica fiscale di Onlus, finalizzati all'acquisto di ambulanze e beni strumentali, ad esclusione dei beni immobili, utilizzati direttamente ed esclusivamente per attività di utilità sociale. Andrea Liparata - dottore commercialista revisore legale

67

AGEVOLAZIONE ACQUISTO AMBULANZE Con la C.M. n. 217 del 30.11.2000, il Ministero delle finanze ha ritenuto che l'acquisto da parte delle organizzazioni di volontariato di beni mobili registrati quali, ambulanze, elicotteri e natanti da soccorso, dovesse essere assoggettato ad IVA. Fino all'emanazione delle predette istruzioni ministeriali, queste operazioni erano, invece, escluse dal campo di applicazione IVA. Andrea Liparata - dottore commercialista revisore legale

68

AGEVOLAZIONE ACQUISTO AMBULANZE L’art. 20 D.L. 269/2003, prevede l'inserimento, nel c. 1 dell’art. 96 L. 342/2000, dei seguenti periodi: "Per l'acquisto di autoambulanze, e di beni mobili iscritti in pubblici registri destinati ad attività antincendio da parte dei vigili del fuoco volontari, in alternativa a quanto disposto nei periodi precedenti, le associazioni di volontariato iscritte nei registri di cui all'articolo 6 della legge 11 agosto 1991, n. 266, e le organizzazioni non lucrative di utilità sociale (ONLUS) possono conseguire il predetto contributo nella misura del venti per cento del prezzo complessivo di acquisto, mediante corrispondente riduzione del medesimo prezzo praticata dal venditore. Il venditore recupera le somme corrispondenti alla riduzione praticata mediante compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241". Andrea Liparata - dottore commercialista revisore legale

possono conseguire il predetto contributo nella misura del venti per cento del prezzo complessivo di acquisto, mediante corrispondente riduzione del medesimo prezzo praticata dal venditore. Il venditore recupera le somme corrispondenti alla riduzione praticata mediante compensazione, ai sensi dell articolo 17 del decreto legislativo 9 luglio 1997, n Andrea Liparata - dottore commercialista revisore legale.")

Presentazioni simili

>")