Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Economia e Organizzazione Aziendale

Prof. Nicola Costantino

2

Presentazione del corso

L’impresa Profili economici, giuridici e organizzativi Contabilità e bilancio Metodi di valutazione Le costruzioni Il mercato: domanda e offerta L’impresa di costruzioni Il project management Nuove tendenze del mercato: il Facility Management BIBLIOGRAFIA PRINCIPALE Fraquelli, Carelli, Capriello, Ragazzi, Il bilancio per i manager, C.E.A., Cap. 1 e 2. Albino V., Costantino N., Sivo G.: Le costruzioni: mercato e impresa, Carocci, Roma, Cap. 1, 2, 3. Costantino N., Appunti di economia ed organizzazione aziendale, 2002, dispensa. Dispensa e slides su:

3

L’impresa Impresa: un’attività economica esercitata professionalmente e organizzata al fine della produzione e dello scambio di beni o di servizi. (Art CC: imprenditore). Professionalità Organizzazione Produzione e scambio Scopo di lucro (?)

. Professionalità. Organizzazione. Produzione e scambio. Scopo di lucro ( )")

4

L’azienda Azienda: il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa (Art CC). Si può affittare l’azienda, non l’impresa.

5

L’imprenditore: un po’ di storia

Cantillon ( ): entrepreneur = colui che compra a prezzi certi e rivende a prezzi incerti. Say ( ): imprenditore = intermediario dei fattori di produzione che svolge un “lavoro di direzione”.

: entrepreneur = colui che compra a prezzi certi e rivende a prezzi incerti. Say ( ): imprenditore = intermediario dei fattori di produzione che svolge un lavoro di direzione .")

6

Imprenditore = innovatore

Schumpeter ( ): Produzione di nuovi beni o servizi Nuovi processi produttivi Nuovi mercati di sbocco Nuovi mercati di approvvigionamento Nuove organizzazioni del settore (monopolio, “cartelli”, consorzi, ecc.)

: Produzione di nuovi beni o servizi. Nuovi processi produttivi. Nuovi mercati di sbocco. Nuovi mercati di approvvigionamento. Nuove organizzazioni del settore (monopolio, cartelli , consorzi, ecc.)")

7

Iniziativa e rischio Imprenditore dirigente e innovatore: combina i fattori di produzione. Imprenditore capitalista: rischia il capitale investito. Profitto = remunerazione del lavoro e del rischio.

8

Profitto e valore aggiunto

Valore aggiunto: differenza tra valore della produzione e costo dei fattori acquistati. Il valore aggiunto remunera: Il lavoro dei dipendenti Il capitale di terzi

9

Profitto e valore aggiunto

Valore aggiunto: differenza tra valore della produzione e costo dei fattori acquistati. Il valore aggiunto remunera: Il lavoro dei dipendenti Il capitale di terzi Il capitale di rischio > profitto

10

Profitto e valore aggiunto

Valore aggiunto: differenza tra valore della produzione e costo dei fattori acquistati. Il valore aggiunto remunera: Il lavoro dei dipendenti Il capitale di terzi Il capitale di rischio > profitto L’imprenditorialità > profitto

11

Altri obiettivi dell’impresa

Sopravvivenza Quote di mercato Diversificazione Carriera e benessere dei dirigenti

12

Altri “portatori di interessi”

Stakeholders: Lavoratori dipendenti Fornitori Finanziatori Organizzazioni sindacali Consumatori Pubblica Amministrazione

13

Tipologie d’imprenditore / 1

Piccoli imprenditori (Art CC): coltivatori diretti, artigiani, piccoli commercianti, imprese familiari. N.B.: è una definizione qualitativa, non quantitativa. La piccola impresa non è soggetta al fallimento.

: coltivatori diretti, artigiani, piccoli commercianti, imprese familiari. N.B.: è una definizione qualitativa, non quantitativa. La piccola impresa non è soggetta al fallimento.")

14

Tipologie d’imprenditore / 2

Imprenditore agricolo Imprenditore commerciale: Attività industriale di produzione di beni e/o servizi. Intermediazione nella circolazione di beni. Trasporto. Credito e assicurazioni. Attività ausiliarie alle precedenti.

15

Obblighi delle imprese commerciali

Sono soggette a fallimento Devono essere iscritte al Registro delle Imprese Sono obbligate a tenere le scritture contabili

16

Tipologie d’imprenditore / 3

Imprenditore individuale: attività svolta da un singolo individuo. Impresa collettiva: attività svolta da più persone congiuntamente (società, cooperativa, associazione, ecc.).

.")

17

Segni distintivi dell’impresa / 1

Ditta: nome commerciale dell’impresa individuale (deve contenere il nome dell’imprenditore). Ragione sociale: nome commerciale della società di persone. Denominazione sociale: nome commerciale della società di capitali.

. Ragione sociale: nome commerciale della società di persone. Denominazione sociale: nome commerciale della società di capitali.")

18

Segni distintivi dell’impresa / 2

Insegna: segno (emblematico e/o nominativo) distintivo dell’azienda; può essere tutelato se originale e non generico. Marchio: segno distintivo del prodotto: Di fabbrica Di commercio Collettivo

distintivo dell’azienda; può essere tutelato se originale e non generico. Marchio: segno distintivo del prodotto: Di fabbrica. Di commercio. Collettivo.")

19

Forme giuridiche d’impresa

individuale Impresa collettiva

20

Forme giuridiche d’impresa

individuale Impresa società lucrativa collettiva società mutualistica cooperativa

21

Forme giuridiche d’impresa

individuale società di persone Impresa società lucrativa collettiva società di capitali società mutualistica cooperativa

22

Forme giuridiche d’impresa

S.s. individuale società di persone S.n.c. S.a.s. Impresa società lucrativa collettiva società di capitali società mutualistica cooperativa

23

Forme giuridiche d’impresa

S.s. individuale società di persone S.n.c. S.a.s. Impresa società lucrativa S.p.a. collettiva società di capitali S.a.p.a. società mutualistica cooperativa S.r.l.

24

Impresa individuale Imprenditore = proprietario dei mezzi di produzione Non si attua alcuna separazione tra beni “aziendali” e beni “personali” Responsabilità illimitata Assenza di autonomia patrimoniale Normalmente di piccole dimensioni (propensione al rischio)

")

25

Le società Con il contratto di società più persone si organizzano per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili. Elementi distintivi: Pluralità di soci Conferimento di beni e/o servizi da parte di ciascun socio Attività economica in comune Scopo di lucro a favore dei soci Termine della società, rinnovabile.

26

Elementi caratteristici delle società

Responsabilità dei soci per le obbligazioni sociali Personalità giuridica Autonomia patrimoniale

27

Le società di persone / 1 Socio = prevalenza dell’aspetto personale rispetto a quello patrimoniale Responsabilità del socio = sussidiaria, solidale e illimitata Personalità giuridica = non riconosciuta Autonomia patrimoniale = imperfetta

28

Le società di persone / 2 Socio (illimitatamente responsabile) = amministratore Quote non trasferibili senza il consenso unanime degli altri soci Fallimento della società = fallimento del socio Conoscenza e fiducia reciproca tra i soci Creditore sociale / creditore “particolare”

29

La Società Semplice (S.s.)

Attività non commerciale (agricola, artigianale, professioni intellettuali). Atto costitutivo: anche solo verbale. Socio = amministratore (salvo diversa pattuizione). Responsabilità dei soci: solidale e illimitata. I creditori particolari possono chiedere la liquidazione della quota del socio debitore anche prima del termine.

. Atto costitutivo: anche solo verbale. Socio = amministratore (salvo diversa pattuizione). Responsabilità dei soci: solidale e illimitata. I creditori particolari possono chiedere la liquidazione della quota del socio debitore anche prima del termine.")

30

Società in Nome Collettivo (S.n.c.)

Atto costitutivo: scritto Iscrizione al Registro delle Imprese Ragione sociale: deve contenere il nome di uno o più soci Responsabilità dei soci: sussidiaria, solidale e illimitata Patto di non concorrenza (salvo consenso degli altri soci)

")

31

Società in Accomandita Semplice (S.a.s.)

Soci accomandatari (responsabilità illimitata) Soci accomandanti (responsabilità limitata) L’atto costitutivo deve distinguere accomandanti da accomandatari Solo i soci accomandatari sono amministratori La ragione sociale non può contenere il nome di nessun socio accomandante Trasferimento delle quote: unanimità per i soci accomandatari; maggioranza del capitale per i soci accomandanti.

Soci accomandanti (responsabilità limitata) L’atto costitutivo deve distinguere accomandanti da accomandatari. Solo i soci accomandatari sono amministratori. La ragione sociale non può contenere il nome di nessun socio accomandante. Trasferimento delle quote: unanimità per i soci accomandatari; maggioranza del capitale per i soci accomandanti.")

32

Le società di capitali / 1

Autonomia patrimoniale perfetta Personalità giuridica Responsabilità limitata Il socio non è (automaticamente) amministratore

amministratore.")

33

Le società di capitali / 2

Atto costitutivo per atto pubblico Obbligo di redazione e deposito del bilancio Capitale sociale minimo Assemblea dei soci Consiglio di Amministrazione Collegio sindacale

34

Società per Azioni (S.p.A.) / 1

Costituzione: In modo simultaneo Per pubblica sottoscrizione Atto costitutivo (e statuto): Soci e azioni sottoscritte Denominazione sociale Oggetto sociale Capitale sociale (sottoscritto / versato)> € Norme di ripartizione degli utili Numero degli amministratori e loro poteri

: Soci e azioni sottoscritte. Denominazione sociale. Oggetto sociale. Capitale sociale (sottoscritto / versato)> € Norme di ripartizione degli utili. Numero degli amministratori e loro poteri.")

35

Società per Azioni (S.p.A.) / 2

Azioni ordinarie: diritto di voto; dividendo; rimborso; opzione; impugnativa; recesso. Azioni privilegiate: diritto di prelazione nella ripartizione degli utili e/o nel rimborso; voto solo nelle assemblee straordinarie. Azioni di risparmio: privilegiate nella ripartizione degli utili e/o nel rimborso; non votano.

36

Società per Azioni (S.p.A.) / 3

Obbligazioni (bond): titoli di credito (nominativi o al portatore); danno diritto: A un rendimento periodico fisso o indicizzato Al rimborso – a valore nominale – alla scadenza. Obbligazioni convertibili: possibilità, alla scadenza, di trasformazione in azioni a condizioni predeterminate.

: titoli di credito (nominativi o al portatore); danno diritto: A un rendimento periodico fisso o indicizzato. Al rimborso – a valore nominale – alla scadenza. Obbligazioni convertibili: possibilità, alla scadenza, di trasformazione in azioni a condizioni predeterminate.")

37

Società per Azioni (S.p.A.) / 4

Obbligazioni Titolo di partecipazione Titolo di credito Nominative Nominative o al portatore Socio Creditore Dividendo variabile Interesse prefissato

38

Società per Azioni (S.p.A.) / 5

L’assemblea dei soci: Nomina gli amministratori e ne stabilisce il compenso Nomina il collegio sindacale Approva il bilancio Decide in merito alla destinazione degli utili Delibera su variazioni al capitale sociale e/o allo statuto (assemblea straordinaria)

")

39

Società per Azioni (S.p.A.) / 6

Amministratori: Amministratore unico o Consiglio di Amministrazione Possono (o no) essere soci In carica per 3 anni, rieleggibili Presidente (nominato dall’Assemblea o dal Consiglio) Eventuale/i Amministratore/i Delegato/i Responsabili in solido alla società in caso di colpa / negligenza

essere soci. In carica per 3 anni, rieleggibili. Presidente (nominato dall’Assemblea o dal Consiglio) Eventuale/i Amministratore/i Delegato/i. Responsabili in solido alla società in caso di colpa / negligenza.")

40

Società per Azioni (S.p.A.) / 7

Collegio sindacale: Iscritti nel Registro dei Revisori Contabili 3 o 5, più 2 supplenti Controllano l’operato degli amministratori, rendendone conto ai soci Possono essere soci Non possono essere amministratori

41

Società in Accomandita per Azioni (S.a.p.a.)

Simile alla S.p.A. Presenza di soci accomandatari, con responsabilità sussidiaria, solidale e illimitata = amministratori. La denominazione sociale deve contenere il nome di almeno un socia accomandatario. Esempi: Pirelli & C S.a.p.a.; Giovanni Agnelli & C S.a.p.a.

42

Società a Responsabilità Limitata (s.r.l.)

Quote e non azioni Capitale > € Collegio sindacale obbligatorio solo per capitale sociale > € ( £) Non possono emettere obbligazioni Possibilità di un solo socio

Non possono emettere obbligazioni. Possibilità di un solo socio.")

43

La riforma del diritto societario

La riforma del diritto societario, operativa a partire dal 2003, con modalità transitorie via via pubblicate, introduce notevoli cambiamenti nella regolamentazione e nella vita delle principali tipologie di società previste dal Codice Civile Italiano. Volontà di armonizzare l’impianto nazionale a quello Comunitario. Necessità di aggiornare una serie di norme oramai divenute obsolete. L’elemento determinante della riforma è l’ampliamento dello spazio riservato all'autonomia statutaria.

44

Le Società per Azioni Possibilità di costituirsi con un unico socio, che versa integralmente l’intero capitale. Durata illimitata. Nel caso di più soci, la quota minima dei versamenti immediati passa dai 3/10 dell’attuale normativa, al 25%. Il capitale minimo è di € ,00. Una società di capitali può partecipare al capitale di una società di persone.

45

Le Società a responsabilità limitata

Il versamento iniziale dei 3/10 è sostituito con il 25% del capitale della società. Possono essere conferiti tutti gli elementi dell’attivo suscettibili di valutazione economica. Tale norma apre la strada alla successiva previsione per cui il versamento del capitale può essere sostituito con la stipula di idonea polizza assicurativa o fideiussione bancaria che garantisca il conferimento del socio.

46

I titoli azionari Le azioni potranno essere sia nominative che al portatore, in questo secondo caso, il capitale da esse rappresentato dovrà essere stato interamente versato. Lo statuto può escludere l'emissione materiale e cartacea delle azioni, può prevederne la loro emissione e assegnazione non proporzionale al valore dei conferimenti, le azioni possono omettere di riportare il loro valore nominale.

47

L’amministrazione e controllo

Nelle S.p.a. vengono introdotti il sistema dualistico e il sistema monistico. Sistema dualistico. L’amministrazione è affidata ad un Consiglio di Gestione di minimo 2 membri in carica per 3 anni e rieleggibili, nominati da un Consiglio di Sorveglianza. Sistema monistico. L’amministrazione è affidata al Consiglio d’Amministrazione nominato dall’Assemblea come nel sistema ordinario attuale. Nelle Società a responsabilità limitata, l’amministrazione rimane affidata a uno o più soci, salvo decisione assembleare di nominare terzi esterni alla società.

48

I patti parasociali Per la prima volta viene introdotta nel codice civile la disciplina di alcuni tipi di patti parasociali: per il controllo del diritto di voto, per porre limiti al trasferimento di azioni al fini di ottenere stabilità dell’assetto proprietario, per l’esercizio di influenze dominanti sulle società controllanti. Se il patto è a tempo determinato non può durare oltre 5 anni, se il patto è a tempo indeterminato è previsto il diritto di recesso con preavviso di 6 mesi.

49

(Società) cooperative / 1

Scopo mutualistico Minimo 9 soci (piccola società cooperativa: da 3 a 8 soci) Autogestione A responsabilità limitata o illimitata “Porta aperta” (ammissione di nuovi soci deliberata dal Consiglio di Amministrazione) “Una testa, un voto”

Autogestione. A responsabilità limitata o illimitata. Porta aperta (ammissione di nuovi soci deliberata dal Consiglio di Amministrazione) Una testa, un voto")

50

(Società) cooperative / 2

Esempi di cooperative: Di produzione e lavoro Di consumo Di abitazione Di credito Di assicurazione Di istruzione

51

Funzioni aziendali Approvvigionamenti (input) Finanza (input)

Personale (input) Pianificazione (trasformazione) Produzione (trasformazione) Sistema informativo (trasformazione) Amministrazione (trasformazione) Controllo di gestione (trasformazione) Marketing e vendite (output)

Pianificazione (trasformazione) Produzione (trasformazione) Sistema informativo (trasformazione) Amministrazione (trasformazione) Controllo di gestione (trasformazione) Marketing e vendite (output)")

52

Pianificazione e controllo di gestione

Input Output Trasformazione Progetto correzione obiettivi

53

Gli obiettivi: il budget

Budget degli investimenti Budget delle vendite Budget della produzione Budget finanziario Budget del personale Budget degli acquisti Budget di cassa Budget spese generali Budget economico

54

Il marketing Funzione di gestione del rapporto con il mercato di sbocco dell’impresa Marketing strategico ed operativo Le leve del marketing: Prodotto/servizio Prezzo Distribuzione Comunicazione

55

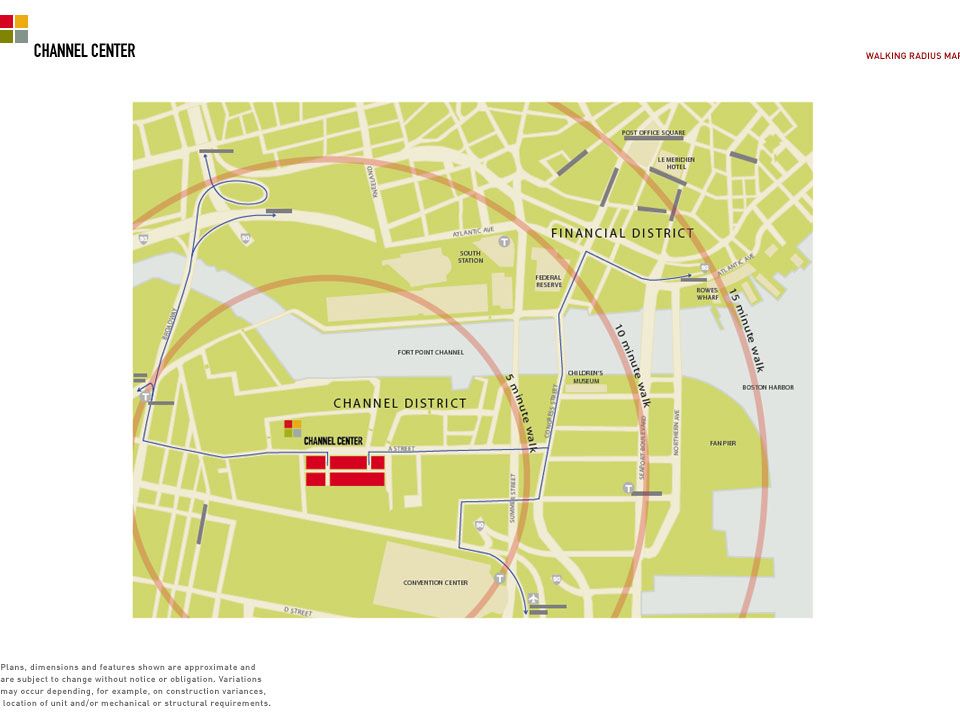

Un esempio di marketing per un progetto immobiliare

Channel project a Boston (2004) Punti di forza: vicinanza al centro, metro, nuovo tribunale, affaccio sul canale Punti di debolezza area: area industriale dismessa; notevole degrado, vicinanza con area urbana povera e non qualificata Punti di debolezza edifici: magazzini industriali; corpo di fabbrica troppo profondo (circa 40 m).

Punti di forza: vicinanza al centro, metro, nuovo tribunale, affaccio sul canale. Punti di debolezza area: area industriale dismessa; notevole degrado, vicinanza con area urbana povera e non qualificata. Punti di debolezza edifici: magazzini industriali; corpo di fabbrica troppo profondo (circa 40 m).")

56

Channel project

59

Il progetto originale Nel 2001 a Boston c’era una forte domanda di uffici finanziari e legali (per il nuovo tribunale) Progetto di realizzazione di uffici open-space (illuminazione naturale/artificiale) Punti di forza: vicinanza alla city ed al tribunale Utilizzo solo feriale e diurno Channel Project acquista gli edifici ed avvia il progetto

Punti di forza: vicinanza alla city ed al tribunale. Utilizzo solo feriale e diurno. Channel Project acquista gli edifici ed avvia il progetto.")

60

Quali rischi ha l’operazione?

Gli amministratori della Channel Project avevano stimato i “classici” rischi di un’operazione immobiliare: oscillazioni nei prezzi, tassi d’assorbimento variabili, aumento dei costi di costruzione …

61

Quali rischi ha l’operazione?

Gli amministratori della Channel Project avevano stimato i “classici” rischi di un’operazione immobiliare: oscillazioni nei prezzi, tassi d’assorbimento variabili, aumento dei costi di costruzione … Le analisi di sensitività avevano dato risultati tranquillizzanti

62

Quali rischi ha l’operazione?

Gli amministratori della Channel Project avevano stimato i “classici” rischi di un’operazione immobiliare: oscillazioni nei prezzi, tassi d’assorbimento variabili, aumento dei costi di costruzione … Le analisi di sensitività avevano dato risultati tranquillizzanti Ma … il rischio peggiore è quello a cui non abbiamo pensato …

63

Avanzamento della spesa

Modificabilità del costo totale Progetto di massima Acquisto immobili Progetto esecutivo Costruzione Vendite

64

11 settembre 2001 Avanzamento della spesa

Modificabilità del costo totale Progetto di massima Acquisto immobili Progetto esecutivo Costruzione Vendite

65

L’imprevisto Dopo l’11 settembre 2001 il mercato degli uffici a Boston (e non solo) crolla Uffici recentemente realizzati da competitors nella zona restano invenduti L’impegno economico-finanziario sul progetto è già rilevante

66

Opzioni “interne” al progetto

Andare avanti cercando di vendere alle nuove condizioni di mercato (danno economico differito) Andare avanti rallentando il progetto in attesa (e/o nella speranza) di un recupero della domanda di uffici (danno finanziario differito) Abbandonare l’operazione, rivendendo gli edifici (danno economico immediato)

Andare avanti rallentando il progetto in attesa (e/o nella speranza) di un recupero della domanda di uffici (danno finanziario differito) Abbandonare l’operazione, rivendendo gli edifici (danno economico immediato)")

67

Il CdA si riunisce … John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato immobiliare impiegherà anni a riprendersi”

68

Il CdA si riunisce … John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato immobiliare impiegherà anni a riprendersi” Henry: “ma la domanda di appartamenti è in crescita; potremmo realizzare un mix alloggi e uffici”

69

Il CdA si riunisce … John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato immobiliare impiegherà anni a riprendersi” Henry: “ma la domanda di appartamenti è in crescita; potremmo realizzare un mix alloggi e uffici” John: “è impossibile realizzare degli appartamenti nel Channel Project”

70

Il CdA si riunisce … John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato immobiliare impiegherà anni a riprendersi” Henry: “ma la domanda di appartamenti è in crescita; potremmo realizzare un mix alloggi e uffici” John: “è impossibile realizzare degli appartamenti nel Channel Project” Henry: “sei sicuro? … parliamone”

71

Ipotesi alloggi: punti di forza

Domanda (e prezzi) crescenti Vicinanza con il centro cittadino Buoni collegamenti (metropolitana e strade)

crescenti. Vicinanza con il centro cittadino. Buoni collegamenti (metropolitana e strade)")

72

Ipotesi alloggi: punti di debolezza

La sagoma ed i prospetti degli edifici non sono modificabili L’eccessiva profondità del corpo di fabbrica (36 m) limita le possibilità di illuminazione ed areazione diretta La vicinanza con South Boston rende la zona pericolosa nelle ore notturne e nei giorni festivi

limita le possibilità di illuminazione ed areazione diretta. La vicinanza con South Boston rende la zona pericolosa nelle ore notturne e nei giorni festivi.")

73

Ipotesi alloggi: l’idea progetto

Profondità del corpo di fabbrica: elaborare soluzioni distributive per minimizzare il problema della profondità del corpo di fabbrica South Boston: garantire un afflusso continuo di pubblico con uffici, un teatro, ristoranti

74

Ipotesi alloggi: opportunità

Realizzare una quota di uffici (20% circa) Cedere gratuitamente mc ad una cooperativa di artisti, che si impegni a realizzare e gestire un teatro Elaborare soluzioni abitative tipo “loft” di elevato standard architettonico e realizzativo, destinate ad una clientela benestante Le prime simulazioni progettuali sono positive

Cedere gratuitamente mc ad una cooperativa di artisti, che si impegni a realizzare e gestire un teatro. Elaborare soluzioni abitative tipo loft di elevato standard architettonico e realizzativo, destinate ad una clientela benestante. Le prime simulazioni progettuali sono positive.")

75

Ipotesi alloggi: minacce

La riqualificazione urbanistica dell’area si svilupperà nel medio termine La domanda di alloggi di pregio è espressa prevalentemente da anziani, poco propensi al rischio e, soprattutto, poco interessati a benefici differiti Il potenziale acquirente oggi vede solo edifici industriali abbandonati in un’area fortemente degradata

76

La strategia di marketing

Prodotto: loft di alto standing per giovani professionisti di successo (interessati alla rivalutazione di medio-lungo termine) Prezzo: adeguato al livello ed alla posizione Distribuzione: vendita diretta Comunicazione: realizzazione e diffusione (internet) di un video di “virtual reality”

Prezzo: adeguato al livello ed alla posizione. Distribuzione: vendita diretta. Comunicazione: realizzazione e diffusione (internet) di un video di virtual reality")

77

I risultati La comunicazione e la commercializzazione sono state avviate prima dell’inizio dei lavori (2003) A maggio 2004 erano state vendute il 50% delle unità immobiliari, a fronte di un avanzamento dei lavori del 20% circa Ad aprile 2005 le vendite hanno raggiunto il 100%, ed i lavori sono pressoché ultimati

78

La situazione attuale (2009)

")

79

La produzione Produrre beni Produrre servizi

Organizzazione come ente di produzione di beni e servizi La produzione per il mercato: l’impresa

80

Modi di produzione La produzione artigianale

La produzione per flusso continuo (in serie o per processo continuo) La produzione su progetto

La produzione su progetto.")

81

Le tre rivoluzioni industriali

Energia meccanica dal carbone (XVIII secolo) Organizzazione scientifica del lavoro (Taylor, XIX secolo) L’informatica (XX secolo) Biotecnologie? Nanotecnologie? (XXI secolo)

Organizzazione scientifica del lavoro (Taylor, XIX secolo) L’informatica (XX secolo) Biotecnologie Nanotecnologie (XXI secolo)")

82

Il fordismo Organizzazione scientifica del lavoro

Intercambiabilità dei componenti (standardizzazione) Catena di montaggio

Catena di montaggio.")

84

Le curve di apprendimento

La pin factory di Adam Smith (1776) Le curve di apprendimento 100% tempo

Le curve di apprendimento. 100% tempo.")

85

Il fordismo “immateriale”

La burocrazia Il taylorismo intellettuale Il “precedente”

86

Crisi del fordismo /1 Nella produzione di beni: domanda sempre più imprevedibile (ciclo di vita) e differenziata vendite tempo Ciclo di vita del prodotto (bene/servizio)

")

87

Crisi del fordismo /2 Nei servizi: Personalizzazione Differenziazione

Evoluzione delle condizioni al contorno Flussi non costanti

88

Crisi del fordismo /3 Nella gestione del personale:

Alexis de Toqueville(1835): “Cosa ci si potrà attendere da un uomo che ha impiegato vent’anni della sua vita a fare capocchie di spilli? … Egli non appartiene più a se stesso, ma alla professione che ha scelto … Egli diviene ogni giorno più abile e meno industrioso e si può dire che in lui l’uomo si degradi via via che l’operaio si perfeziona”

: Cosa ci si potrà attendere da un uomo che ha impiegato vent’anni della sua vita a fare capocchie di spilli … Egli non appartiene più a se stesso, ma alla professione che ha scelto … Egli diviene ogni giorno più abile e meno industrioso e si può dire che in lui l’uomo si degradi via via che l’operaio si perfeziona")

89

Operare per progetti Project, design e progetto

Progetto: un insieme di attività integrate volte a conseguire uno o più obiettivi di qualità, in un certo tempo e con un limitato ammontare di budget e risorse a disposizione Project management: gestione per progetti

90

Produzione Su progetto Su modello Per lotti In serie

Su processo continuo minima ripetitività massima

91

Layout degli impianti A catena Per reparto A isole

92

Approvvigionamenti Make or buy Acquisti tradizionali

Codesign / comakership

93

I fondamenti dell’organizzazione

“Nessuno può servire due padroni; perché o odierà l’uno e amerà l’altro, oppure si affezionerà a uno e trascurerà l’altro” (Gesù, in Mt 6,24) “… prenderai tra tutto il popolo uomini di virtù … e li porrai su di loro come capi di migliaia, capi di centinaia, capi di cinquantine e capi di decine … ogni questione importante la porteranno a te, ma giudicheranno essi ogni questione piccola. Così alleggerisci te ed essi ti sollevano” (Ietro a Mosè, in Es 18,21-22)

… prenderai tra tutto il popolo uomini di virtù … e li porrai su di loro come capi di migliaia, capi di centinaia, capi di cinquantine e capi di decine … ogni questione importante la porteranno a te, ma giudicheranno essi ogni questione piccola. Così alleggerisci te ed essi ti sollevano (Ietro a Mosè, in Es 18,21-22)")

94

Principi di organizzazione

Unità di comando Limite alle dipendenze dirette

95

Dipendenze funzionali

96

Dipendenze divisionali

97

Organigramma line/staff

98

Organigramma line/staff

funzionale

99

Organigramma line/staff

funzionale

100

Un esempio: organigramma di una impresa di costruzioni

101

Un esempio: organigramma di una impresa di costruzioni

Line: Funzioni Divisioni

102

Un esempio: organigramma di una impresa di costruzioni

staff

103

Un’eresia: l’organizzazione matriciale

104

La finanza Acquisisce e gestisce le risorse finanziarie

Analizza gli investimenti e la loro redditività Mantiene l’equilibrio fonti impieghi tempo flussi di cassa uscite entrate saldo di cassa Attività industriale flussi di cassa entrate saldo di cassa tempo uscite Attività commerciale

105

Contabilità aziendale

Aspetti economici / finanziari (monetari) Economici: costi / ricavi Finanziari: fonti e impieghi del capitale Contabilità generale Il bilancio

Economici: costi / ricavi. Finanziari: fonti e impieghi del capitale. Contabilità generale. Il bilancio.")

106

(Diminuzioni di capitale)

La partita doppia 2 sezioni per ogni conto Dare ( - ) Avere ( + ) Entrate monetarie Aumenti crediti Diminuzione debiti Uscite monetarie Diminuzione crediti Aumento debiti Finanziari 2 tipologie di conti Costi (Diminuzioni di capitale) Ricavi (aumenti di capitale) (di patrimonio) Economici

Avere ( + ) Entrate monetarie. Aumenti crediti. Diminuzione debiti. Uscite monetarie. Diminuzione crediti. Aumento debiti. Finanziari. 2 tipologie di conti. Costi. (Diminuzioni di capitale) Ricavi. (aumenti di capitale) (di patrimonio) Economici.")

107

La partita doppia: un esempio

Acquisto di una partita di laterizi per € Nel conto finanziario (monetario) di cassa Nel conto economico merci c/ acquisti Dare ( - ) Avere ( + ) 1.500 €

di cassa. Nel conto economico merci c/ acquisti. Dare ( - ) Avere ( + ) €")

108

Principi contabili Cassa Competenza

Rettifiche di imputazione (ratei): competenza attuale, fatturazione futura Rettifiche di storno (risconti): competenza futura, fatturazione attuale

: competenza attuale, fatturazione futura. Rettifiche di storno (risconti): competenza futura, fatturazione attuale.")

109

Il bilancio d’esercizio (IV direttiva CEE)

Stato patrimoniale: situazione istantanea che registra ricchezze possedute e debiti ad una certa data (di norma il 31/12) Conto economico: ricavi, costi e risultato d’esercizio in un determinato periodo (di norma dal 1/1 al 31/12) Nota integrativa

Conto economico: ricavi, costi e risultato d’esercizio in un determinato periodo (di norma dal 1/1 al 31/12) Nota integrativa.")

110

Attivo = Passivo + Patrimonio Netto

Lo stato patrimoniale Attivo: ricchezze possedute Passivo: debiti maturati Equazione fondamentale: Attivo = Passivo + Patrimonio Netto

111

Attivo Passivo (+ Patr. Netto) Crediti vs soci Immobilizzazioni materiali immateriali finanziarie Attivo circolante: Rimanenze (magazzino) Crediti Cassa Attività finanziarie Ratei e risconti attivi Patrimonio netto Capitale sociale Riserve Utili (perdite) a nuovo Utile (perdita) d’esercizio Fondi Rischi e oneri T.F.R. Debiti Obbligazioni Ratei e risconti passivi

Crediti. Cassa. Attività finanziarie. Ratei e risconti attivi. Patrimonio netto. Capitale sociale. Riserve. Utili (perdite) a nuovo. Utile (perdita) d’esercizio. Fondi. Rischi e oneri. T.F.R. Debiti. Obbligazioni. Ratei e risconti passivi.")

112

Conto economico Ricavi – costi = utile

Ricavi = valore della produzione Costi (per competenza) Equazione fondamentale: Ricavi – costi = utile

Equazione fondamentale: Ricavi – costi = utile.")

113

Conto economico + - +/- = Valore della produzione

Costi della produzione - Proventi e oneri finanziari +/- Rettifiche di valore attività finanziarie Proventi e oneri straordinari Utile (perdita) d’esercizio =

d’esercizio. =")

114

Valore della produzione

Ricavi (da fatturato) Rimanenze finali prodotti finiti e semil. + Rimanenze iniziali prodotti finiti e semil. - Valore della produzione =

+ Rimanenze finali prodotti finiti e semil. + Rimanenze iniziali prodotti finiti e semil. - Valore della produzione =")

115

Costi della produzione

Materie prime (- variazione scorte) + Altri acquisti Oneri per il personale Ammortamenti e svalutazioni + Accantonamenti Costi della produzione =

+ Altri acquisti + Oneri per il personale + Ammortamenti e svalutazioni + Accantonamenti + Costi della produzione =")

116

Proventi e oneri finanziari

Proventi da partecipazioni + Altri proventi finanziari + Interessi e altri oneri finanziari - Proventi ed oneri finanziari =

117

Rettifiche di valore attività finanziarie

Rivalutazioni (partecipazioni, ecc.) + Svalutazioni (partecipazioni, ecc.) - Rettifiche di valore attività finanziarie =

+ Svalutazioni (partecipazioni, ecc.) - Rettifiche di valore attività finanziarie =")

118

Proventi ed oneri straordinari

Plusvalenze e minusvalenze +/- Sopravvenienze attive e passive +/- Proventi ed oneri straordinari =

119

Collegamento stato patrimoniale / conto economico

Attivon = Passivon + P. N.n P.N.n = Patrimonio netto = P.N.n-1 + Un An = Pn + P. N.n = Pn + P.N.n Un Ricavin – costin = Un

120

Esercizio Costituiamo la Politecnico SpA, capitale sociale 150.000 €

Attivo Passivo Crediti Vs. soci Banche Totale attivo Cap. sociale Totale passivo

121

Attività del 1° anno Acquisti per € ( pagati nell’anno), di cui utilizzati in produzione di servizi Investimenti: € (pagati ), da ammortizzare in 4 anni Costo del personale: € Accantonamento per TFR: € Prodotti, e venduti servizi per €, di cui incassati

, da ammortizzare in 4 anni. Costo del personale: € Accantonamento per TFR: € Prodotti, e venduti servizi per €, di cui incassati.")

122

Calcolo della voce banche a fine anno

Entrate Uscite Saldo Banche iniz Incassi vend Acquisti Investim Personale Tot. entrate Tot. uscite

123

Stato patrimoniale dopo 1 anno

Attivo Passivo Crediti Vs. soci Immobilizzi Magazzino Crediti Vs/ clienti Banche Cap. sociale T.F.R Debiti Vs/ fornitori Totale attivo Totale passivo

124

Stato patrimoniale dopo 1 anno

Attivo Passivo Crediti Vs. soci Immobilizzi Magazzino Crediti Vs/ clienti Banche Cap. sociale Utile d’esercizio Totale P.N T.F.R Debiti Vs/ fornitori Totale debiti Totale attivo Totale passivo

125

Conto economico del 1° anno

Ricavi Acquisti (al lordo magazzino finale) Magazzino finale (- * - = +) +5.000 Personale T.F.R. -1.500 Ammortamenti Utile d’esercizio +8.500

Magazzino finale (- * - = +) Personale T.F.R Ammortamenti Utile d’esercizio")

126

Analisi di bilancio Dinamica temporale dell’impresa

Dinamica “spaziale” Ai fini di: Solidità patrimoniale Situazione finanziaria Condizioni di redditività

127

L’interpretazione del bilancio

Bilancio + relazioni Riclassificazione Stato Patrimoniale e Conto Economico Indici di bilancio Comparazione temporale e spaziale degli indici Giudizi e valutazioni

128

Riclassificazione finanziaria dello Stato Patrimoniale

Impieghi Fonti Immobilizzazioni nette Capitale netto Magazzino Debiti finanziari a medio e lungo termine Liquidità differita Debiti finanziari a breve termine Liquidità immediata Debiti operativi a breve e lungo termine Capitale proprio Immobilizzazioni Capitale di terzi Capitale circolante lordo

129

Riclassificazione del Conto Economico

Valore della produzione + Acquisti (netti) materiali e servizi - Valore aggiunto = Costo del lavoro Margine operativo lordo Ammortamenti ed accantonamenti Margine operativo netto (industriale) Proventi e costi atipici (+/-) e proventi finanziari +/- Reddito operativo Oneri finanziari Reddito corrente Proventi e costi della gestione straordinaria Reddito ante imposte Imposte sul reddito Reddito netto d’esercizio

materiali e servizi. - Valore aggiunto. = Costo del lavoro. Margine operativo lordo. Ammortamenti ed accantonamenti. Margine operativo netto (industriale) Proventi e costi atipici (+/-) e proventi finanziari. +/- Reddito operativo. Oneri finanziari. Reddito corrente. Proventi e costi della gestione straordinaria. Reddito ante imposte. Imposte sul reddito. Reddito netto d’esercizio.")

130

Indici di bilancio Gli indici di bilancio sono rapporti (adimensionali) tra voci di bilancio La valutazione relativa agevola il confronto tra bilanci diversi (di una stessa impresa in epoche diverse; o di diverse imprese alla stessa epoca)

")

131

Struttura patrimoniale / 1

Capitale proprio Indice di indipendenza finanziaria = Capitale investito

132

Struttura patrimoniale / 2

Debiti finanziari Indice di indebitamento = Capitale proprio

133

Situazione finanziaria / 1

Capitale netto + debiti a m./l. termine Immobilizzazioni Indice di copertura delle immobilizzazioni =

134

Situazione finanziaria / 2

Liquidità immediata e differita Indice di liquidità = Debiti a breve termine

135

Situazione finanziaria / 3

Capitale circolante lordo Debiti a breve termine Indice di disponibilità =

136

Gestione operativa / 1 Magazzino materie prime

Periodo medio giacenza materie prime = * 360 Consumi materie prime

137

Durata medio dilazioni pagamento fornitori

Gestione operativa / 2 Debiti Vs/ fornitori Durata medio dilazioni pagamento fornitori = * 360 Acquisti

138

Gestione operativa / 3 Magaz. semilav. e prod. fin.

Durata ciclo produzione e giacenza prodotti = * 360 Fatturato

139

Durata media dilazioni concesse a clienti

Gestione operativa / 4 Crediti Vs/ clienti Durata media dilazioni concesse a clienti = * 360 Fatturato

140

Analisi dello Stato Patrimoniale

Margine di struttura = Capitale proprio – Immobilizzazioni nette Capit. circolante netto = Cap. circolante lordo – debiti b.t.

141

Situazione reddituale / 1

R.O.E. (Return on Equity) Reddito (netto o lordo) Capitale proprio =

Reddito (netto o lordo) Capitale proprio. =")

142

Situazione reddituale / 2

R.O.I. industriale (Return on Investment) Margine operativo netto = Capitale investito netto operativo Capitale investito netto operativo = Impieghi – impieghi atipici (finanziari)

Margine operativo netto. = Capitale investito netto operativo. Capitale investito netto operativo = Impieghi – impieghi atipici (finanziari)")

143

Situazione reddituale / 3

R.O.A. (Return on Assets) Reddito operativo = Capitale investito netto

Reddito operativo. = Capitale investito netto.")

144

Situazione reddituale / 4

R.O.S. (Return on Sales) Margine operativo netto = Fatturato

Margine operativo netto. = Fatturato.")

145

Gestione dei costi di progetto

Cost estimating: costo globale del progetto (quanto costa?) Cost budgeting: tempificazione dei costi (quando li sosteniamo?) Cost control: controllo concomitante dei costi (stiamo rispettando il budget?)

Cost budgeting: tempificazione dei costi (quando li sosteniamo ) Cost control: controllo concomitante dei costi (stiamo rispettando il budget )")

146

Relazioni tra budget e controllo

Il cost estimating è il “preventivo” complessivo Il cost budgeting precisa i costi per ogni fase o periodo Il cost control misura i costi man mano che maturano (competenza) e li raffronta con il budget Progetto Produzione Risorse budget feedback Misura concomitante dei costi

e li raffronta con il budget. Progetto. Produzione. Risorse. budget. feedback. Misura concomitante dei costi.")

147

Budget degli investimenti Budget della produzione

Contenuti dei budget Budget degli investimenti Budget delle vendite Budget della produzione Budget finanziario Budget del personale Budget degli acquisti Budget di cassa Budget spese generali Budget economico

148

Composizione dei budget: ex ante

1° sem. (prev.) 1° sem. (cons.) 1° sem. (diff.) 2° sem. (prev.) 2° sem. (cons.) 2° sem. (diff.) MdO 700 830 Materiali 450 500 Noleggi 250 180 Totale 1.400 1.510

1° sem. (cons.) 1° sem. (diff.) 2° sem. (prev.) 2° sem. (cons.) 2° sem. (diff.) MdO Materiali Noleggi Totale")

149

Composizione dei budget: ex post

1° sem. (prev.) 1° sem. (cons.) 1° sem. (diff.) 2° sem. (prev.) 2° sem. (cons.) 2° sem. (diff.) MdO 700 760 +60 830 Materiali 450 430 -20 500 Noleggi 250 265 +15 180 Totale 1.400 1.455 +55 1.510

1° sem. (cons.) 1° sem. (diff.) 2° sem. (prev.) 2° sem. (cons.) 2° sem. (diff.) MdO Materiali Noleggi Totale")

150

Il cost accounting La contabilità dei costi ha lo scopo di correlare i costi alle singole fonti di ricavo (contrariamente alla contabilità generale, che considera i ricavi complessivamente). Esistono molteplici criteri di classificazione dei costi.

. Esistono molteplici criteri di classificazione dei costi.")

151

Per natura / tipologia Costo dei materiali Costo risorse umane

Costo impianti Variazione scorte Acquisti Retribuzione immediata Retribuzione differita Consumi Quote di ammortamento Costi

152

Per riferimento temporale

Costi preventivi (standard) Costi correnti Costi consuntivi (effettivi o storici) Costi Utilità del costo standard: semplicità, “equità” nella distribuzione delle risorse (esempio: macchina nuova / ammortizzata)

Costi correnti. Costi consuntivi (effettivi o storici) Costi. Utilità del costo standard: semplicità, equità nella distribuzione delle risorse (esempio: macchina nuova / ammortizzata)")

153

Per variabilità rispetto ai volumi di produzione: costi fissi

Ricavi N.B.: impresa monoprodotto Costi fissi Volume di produzione

154

Per variabilità rispetto ai volumi di produzione: costi variabili

Ricavi Costi variabili Costi fissi Volume di produzione

155

Per variabilità rispetto ai volumi di produzione: costi totali

Ricavi Costi totali Costi variabili Costi fissi Volume di produzione

156

Per variabilità rispetto ai volumi di produzione: ricavi

Costi Ricavi Ricavi Costi totali Costi variabili Costi fissi Volume di produzione

157

Il diagramma di redditività

Costi Ricavi Ricavi Costi totali Costi variabili Costi = Ricavi Costi fissi Punto di pareggio Volume di produzione

158

Margine di elasticità Costi Ricavi Costi = Ricavi Punto di pareggio

100% Margine di elasticità

159

Angolo di rischio Costi Ricavi Costi = Ricavi Punto di pareggio 100%

160

Effetti dell’industrializzazione

Costi Angolo di rischio Ricavi Punto di pareggio 100%

161

Il caso dei costi fissi preponderanti: max economie di scala

utile Costi Costi totali Ricavi Costi fissi Max perdita Costi variabili Volume di produzione

162

Diagramma di redditività: esercizio

Negozio di t-shirt Quale risultato d’esercizio per 500 t-shirt/anno? E per 4.000? Quante t-shirt/anno per il pareggio? Fitto locale € 1.500 Al mese Stipendio commesso € 1.200 Telefono, Enel, ecc. € 1.000 Al bimestre T-shirt (acquisto) € 15 Cadauna T-shirt (vendita) € 25

€ 15. Cadauna. T-shirt (vendita) € 25.")

163

Svolgimento / 1 R = r*x = 500 * 25 = 12.500 € CT = CF + cv*x

U = – = – R = r*x = * 25 = € CT = * = € U = – =

164

Svolgimento / 2 CF + CV = R CF + cv*x = r*x CF = 38.400 €

*x = 25*x 38400 = x*(25-15) 38400 = 10*x X = 3840 Rpareggio = 3840 * 25 = €

= 10*x. X = Rpareggio = 3840 * 25 = €")

165

Svolgimento / 3 Margine di elasticità? Costi Ricavi Ricavi

Costi totali 96.000 Costi variabili Costi fissi 38.400 500 Volume di produzione

166

La contabilità industriale

La contabilità industriale (o analitica) individua i “centri di profitto”: prodotti (o insiemi di prodotti) che generano profitti tra loro omogenei. Esempi di centri di profitto: un cantiere, un modello di autovettura, un punto vendita di una catena commerciale, ecc.

individua i centri di profitto : prodotti (o insiemi di prodotti) che generano profitti tra loro omogenei. Esempi di centri di profitto: un cantiere, un modello di autovettura, un punto vendita di una catena commerciale, ecc.")

167

Classificazione dei costi per centro di costo

Costi diretti: attribuibili ad un centro omogeneo di spesa (centro di costo) che coincide con un centro di profitto Costi indiretti: attribuibili ad un centro omogeneo di spesa (centro di costo) che non coincide con alcun centro di profitto

che coincide con un centro di profitto. Costi indiretti: attribuibili ad un centro omogeneo di spesa (centro di costo) che non coincide con alcun centro di profitto.")

168

Contabilità industriale

Prodotto A Prodotto B Totale Ricavi 1.000 2.000 3.000 Costi diretti 800 1.850 2.650 Costi indiretti 300 Utile 50

169

Contabilità industriale a costi diretti (direct costing)

Prodotto A Prodotto B Totale Ricavi 1.000 2.000 3.000 Costi diretti 800 1.850 2.650 Margine contributivo 200 150 350 Costi indiretti 300 Utile 50

170

Contabilità industriale a costo pieno (full costing)

Prodotto A Prodotto B Totale Ricavi 1.000 2.000 3.000 Costi diretti 800 1.850 2.650 Costi indiretti 100 200 300 Costi totali 900 2.050 2.950 Utile -50 50

171

Contabilità industriale: esercizio

Negozio di t-shirt e di camicie Nel 2003 vendute t-shirt e camicie Risultato ? (Direct costing e full costing) Fitto locale € 1.500 Al mese Stipendio commessi € 2.500 Telefono, Enel, ecc. € 1.000 Al bimestre T-shirt (acquisto) € 15 Cadauna T-shirt (vendita) € 25 Camicia (acquisto) € 30 Camicia (vendita) € 55

Fitto locale. € Al mese. Stipendio commessi. € Telefono, Enel, ecc. € Al bimestre. T-shirt (acquisto) € 15. Cadauna. T-shirt (vendita) € 25. Camicia (acquisto) € 30. Camicia (vendita) € 55.")

172

Contabilità industriale a costi diretti (direct costing)

T-shirt camicie Totale Ricavi 75.000 Costi diretti 45.000 60.000 Margine contributivo 30.000 50.000 80.000 Costi indiretti 54.000 Utile 26.000

173

Contabilità industriale a costo pieno (full costing)

Prodotto A Prodotto B Totale Ricavi 75.000 Costi diretti 45.000 60.000 Costi indiretti 21.892 32.108 54.000 Costi totali 66.892 92.108 Utile 8.108 17.892 26.000 N.B.: costi indiretti ripartiti in proporzione ai ricavi

174

Contabilità industriale a costo pieno (full costing)

Prodotto A Prodotto B Totale Ricavi 75.000 Costi diretti 45.000 60.000 Costi indiretti 32.400 21.600 54.000 Costi totali 77.400 81.600 Utile 28.400 26.000 N.B.: costi indiretti ripartiti in proporzione ai pezzi venduti

175

L’activity based costing (ABC)

Nelle imprese tecnologicamente più avanzate i costi indiretti tendono ad essere sempre maggiori. Ne deriva l’esigenza di elaborare forme evolute di “full costing”. Ciò avviene attraverso l’individuazione di “drivers” (causali di costo) riferiti alle attività.

riferiti alle attività.")

176

Il costo pieno con l’ABC

risorsa 1 risorsa 2 risorsa 3 Resourse drivers Costo attività i Costo attività ii Costo attività iii Costo attività iv Activity drivers Costo pieno prodotto A Costo pieno prodotto B

177

Esempio: negozio di parrucchiere

lavorante 1 lavorante 2 shampoo Resourse drivers minuti centilitri minuti Pettinare capelli Tagliare capelli Lavaggio capelli Applicazione shampoo € € Activity drivers Solo taglio Taglio e shampoo

178

La gestione del tempo La pianificazione (cosa fare = WBS)

La programmazione (quando fare) Il controllo (cosa si sta facendo) Il reporting (cosa si è fatto) Progetto Risorse Risultati obiettivi feedback

Il controllo (cosa si sta facendo) Il reporting (cosa si è fatto) Progetto. Risorse. Risultati. obiettivi. feedback.")

179

La Work Breakdown Structure (WBS)

Edificio Cantiere Opere civili Impianti Elettrici Meccanici distribuzione cabina idrici termici

180

Un progetto da programmare: spaghetti aglio, olio e peperoncino

Individuazione delle attività da svolgere: la WBS Spaghetti A.O.P.

181

Un progetto da programmare: spaghetti aglio, olio e peperoncino

Individuazione delle attività da svolgere: la WBS Spaghetti A.O.P. Preparare pasta Prep. condimento Condire pasta

182

Un progetto da programmare: spaghetti aglio, olio e peperoncino

Individuazione delle attività da svolgere: la WBS Spaghetti A.O.P. Preparare pasta Prep. condimento Condire pasta Bollire acqua Salare acqua Cuocere pasta Scolare acqua

183

Un progetto da programmare: spaghetti aglio, olio e peperoncino

Individuazione delle attività da svolgere: la WBS Spaghetti A.O.P. Preparare pasta Prep. condimento Condire pasta Bollire acqua Salare acqua Cuocere pasta Scolare acqua

184

Un progetto da programmare: spaghetti aglio, olio e peperoncino

Individuazione delle attività da svolgere: la WBS Far bollire l’acqua Salare l’acqua Cuocere la pasta Soffriggere l’aglio ed il peperoncino Scolare la pasta Condire la pasta

185

Quanto dura ogni attività?

Far bollire l’acqua = 4,5 min Salare l’acqua = ,0 min Cuocere la pasta = 7,5 min Soffriggere l’aglio ed il peperoncino = 3,0 min Scolare la pasta = 1,0 min Condire la pasta = 1,0 min

186

Quanto dura il progetto?

Far bollire l’acqua = 4,5 min Salare l’acqua = ,0 min Cuocere la pasta = 7,5 min Soffriggere l’aglio ed il peperoncino = 3,0 min Scolare la pasta = 1,0 min Condire la pasta = 1,0 min Durata totale = ,0 min

187

Quanto dura il progetto?

Far bollire l’acqua = 4,5 min Salare l’acqua = ,0 min Cuocere la pasta = 7,5 min Soffriggere l’aglio ed il peperoncino = 3,0 min Scolare la pasta = 1,0 min Condire la pasta = 1,0 min Durata totale = ,0 min No, perché alcune attività possono essere fatte in parallelo.

188

Il diagramma di Gantt A B C D E F Durata complessiva stimata: 14,0 min

tempo (m)

")

189

Il diagramma di Gantt A B C D E F Durata complessiva stimata: 14,0 min

nunc tempo (m)

")

190

Il diagramma di Gantt: quando si mangia?

Durata complessiva; stima aggiornata: 15,0 min A B C D E F nunc tempo (m)

")

191

W.B.S. di un edificio: prima ramificazione

192

W.B.S. di un edificio: successive ramificazioni

193

W.B.S. di un edificio: struttura completa

194

W.B.S. di un edificio: attività elementari

195

Diagramma di Gantt di un edificio

196

Controllo dell’avanzamento del progetto

F M A L S O N D 1 Stesura progetto 2 Approvazione prog. n 3 Impianto cantiere 4 Scavi 5 Fondazioni 6 Strutture portanti 7 Tamponamenti esterni 8 Divisori interni 9 Imperm. copertura 10 Serramenti esterni 11 Pavimenti e rivest. 12 Impianto elettrico 13 Impianto termico 14 Impianto idrico 15 Impianto ascensori 16 Serramenti interni 17 Tinteggiatura plafoni 18 Posa tappezzeria 19 Sistemazioni esterne ANNO 1 ANNO 2 Programma lavori

197

Aggiornamento del programma dei lavori

Programma lavori G F M A M G L A S O N D G F M A M G L A S O N D 1 Stesura progetto 2 Approvazione prog. n 3 Impianto cantiere n 4 Scavi n 5 Fondazioni n 6 Strutture portanti n 7 Tamponamenti esterni n 8 Divisori interni n 9 Imperm. copertura n 10 Serramenti esterni n 11 Pavimenti e rivest. n 12 Impianto elettrico n 13 Impianto termico n 14 Impianto idrico n 15 Impianto ascensori n 16 Serramenti interni n 17 Tinteggiatura plafoni n 18 Posa tappezzeria n 19 Sistemazioni esterne

198

Dal diagramma di Gantt all’istogramma delle risorse

199

Parziale livellamento dell’istogramma delle risorse mediante slittamento di attività

200

Parziale livellamento dell’istogramma delle risorse mediante anticipo (ed accelerazione) di attività

di attività")

201

Programmazione integrata

tempo Progetto A Progetto B Progetto C

202

Livellamento delle risorse / a

Progetto A: 2 unità Progetto B: 3 unità Progetto C: 1 unità tempo 53 unità mese in 13 mesi

203

Livellamento delle risorse / b

Progetto A: 2 unità Progetto B: 3 unità Progetto C: 1 unità tempo 53 unità mese in 17 mesi

204

Livellamento delle risorse / c

Progetto A: 2 unità Progetto B: 3 unità Progetto C: 1 unità tempo 53 unità mese in 10 mesi

205

Dal Gantt al budget

206

Esercizio Sviluppa il diagramma di Gantt per il seguente progetto: “Organizzazione ed allestimento di una mostra-mercato di prodotti tipici pugliesi in occasione della Fiera del Levante; sede: cortile coperto del Politecnico; strutture: n° 12 box vendita e un palco centrale; tempo max: 30 giorni”: WBS delle attività (min 8; max 12) Durata delle attività Posizionamento temporale delle attività (diagramma di Gantt).

Durata delle attività. Posizionamento temporale delle attività (diagramma di Gantt).")

207

Una possibile WBS Progetto Autorizzaz. Contatti Sicurezza Pubblicità

Allestimenti Stampa Distribuzione Espositori Allestitori Ospiti

208

Le attività elementari

Progetto Autorizzaz. Contatti Sicurezza Pubblicità Allestimenti Stampa Distribuzione Espositori Allestitori Ospiti

209

Assegnare le durate Codice Attività Durata (gg) A

Espositori (contratti) 6 B Allestitori (contratti) 2 C Ospiti (inviti) D Autorizzazioni E Stampa mat. pubblicit. 10 F Distribuzione mat. pubb. 14 G Sicurezza (sistema) H Allestimenti

6. B. Allestitori (contratti) 2. C. Ospiti (inviti) D. Autorizzazioni. E. Stampa mat. pubblicit. 10. F. Distribuzione mat. pubb. 14. G. Sicurezza (sistema) H. Allestimenti.")

210

Diagramma di Gantt

211

Il limite del diagramma di Gantt

Precedenze tra le attività: Perché abbiamo collocato una attività in un certo istante? Ci sono vincoli di dipendenza logica? Se cambia la durata o l’istante (la data) di partenza di una attività, cosa succede alle altre?

di partenza di una attività, cosa succede alle altre")

212

Un approccio più evoluto: le tecniche reticolari

Attività = caratterizzate da durata (e da risorse impegnate) Eventi = attività istantanee, segnalano l’inizio e/o la fine di una o più attività Precedenze = indicano i vincoli di successione dovuti a dipendenza logica o ad opportunità.

Eventi = attività istantanee, segnalano l’inizio e/o la fine di una o più attività. Precedenze = indicano i vincoli di successione dovuti a dipendenza logica o ad opportunità.")

213

La tabella dei dati di partenza

Attività codice durata prec. Inizio del progetto X 0,0 = Far bollire l’acqua A 4,5 Salare l’acqua B 1,0 Cuocere la pasta C 7,5 A, B Soffritto D 3,0 Scolare la pasta E Condire la pasta F D, E Termine del progetto Y

214

Il diagramma C.P.M. (critical path method)

Notazione europea (attività nei nodi, eventi nelle frecce) X D Y F A E C B

X. D. Y. F. A. E. C. B.")

215

Quanto dura il progetto?

3 differenti cammini dall’inizio alla fine 0,0 3,0 X D 1,0 0,0 4,5 Y F A 7,5 1,0 C E 1,0 B

216

1° cammino = 0,0+3,0+1,0+0,0=4,0 X D Y F A C E B 0,0 3,0 1,0 0,0 4,5

7,5 1,0 C E 1,0 B

217

2° cammino=0,0+4,5+7,5+1,0+1,0+0=14 Y X B A E D F C 0,0 3,0 4,5 7,5

218

3° cammino=0,0+1,0+7,5+1,0+1,0+0,0=10,5 X D Y F A C E B 0,0 3,0 1,0

4,5 Y F A 7,5 1,0 C E 1,0 B

219

Il cammino critico è il più lungo: non ammette ritardi

Y X B A E D F C 0,0 4,5 1,0 7,5 3,0

220

Gli scorrimenti ammissibili

L’attività D (3 min.) è in parallelo con A+C+E (13 min.). Può pertanto ritardare di 13-3=10 min. senza compromettere la data prevista per l’ultimazione del progetto. Analogamente l’attività B (1 min.) è in parallelo con A (4,5 min.). Può pertanto ritardare di 3,5 min. senza compromettere la data prevista per l’ultimazione del progetto.

è in parallelo con A+C+E (13 min.). Può pertanto ritardare di 13-3=10 min. senza compromettere la data prevista per l’ultimazione del progetto. Analogamente l’attività B (1 min.) è in parallelo con A (4,5 min.). Può pertanto ritardare di 3,5 min. senza compromettere la data prevista per l’ultimazione del progetto.")

221

CPM di un progetto

222

WBS del progetto

223

Tabella delle attività

224

Il reticolo CPM

225

Il diagramma di Gantt (attività subcritiche al più presto)

1 2 3 4 5 6 7 8

226

Il diagramma di Gantt (attività subcritiche al più tardi)

1 2 3 4 5 6 7 8

227

MS project: il diagramma di Gantt

228

MS project: il reticolo CPM

229

Il P.E.R.T.: Program Evaluation and Review Technique

P(t) tm + 4tN + tM t = 6 La stima a 3 tempi tm tN tM t

tm + 4tN + tM. t = 6. La stima a 3 tempi. tm. tN. tM. t.")

230

Il progetto come investimento

Fenomeni finanziari: gli esborsi precedono gli incassi Fenomeni economici: i benefici (futuri) superano i costi (attuali)

superano i costi (attuali)")

231

Budget di progetto Durata del progetto Costo mensile

232

Decisioni di spesa e costi di competenza

Budget di progetto decisione di spesa spesa (curva ad S) Durata del progetto

Durata del progetto.")

233

Curve di avanzamento progetto

BCWS (budgeted cost of work scheduled): costo da budget del lavoro previsto. ACWP (actual cost of work performed): costo effettivo del lavoro realizzato. BCWP (budgeted cost of work performed): costo da budget del lavoro effettivamente realizzato.

: costo da budget del lavoro previsto. ACWP (actual cost of work performed): costo effettivo del lavoro realizzato. BCWP (budgeted cost of work performed): costo da budget del lavoro effettivamente realizzato.")

234

Cost control: analisi degli scostamenti dal budget

maggior costo a finire costi ritardo a finire BCWS ACWP variazione di costo “ritardo” (in €) BCWP nunc tempi

BCWP. nunc. tempi.")

235

Un esempio Secondo budget, ad oggi avrei dovuto aver aperto 10 nuovi negozi ad un costo di € cadauno. In realtà ne ho aperti 9, ad un costo di € cadauno. BCWS = 10* = ACWP = 9* = BCWP = 9* =

236

Un esempio maggior costo a finire costi ritardo a finire

ACWP = variazione di costo = € BCWS = “ritardo” = € BCWP = nunc tempi

237

Valutazione degli investimenti

P.B.P. (Pay Back Period): tempo dopo il quale gli incassi pareggiano i costi P.B.P.: approssimato o attualizzato ricavi + - P.B.P.

: tempo dopo il quale gli incassi pareggiano i costi. P.B.P.: approssimato o attualizzato. ricavi. + - P.B.P.")

238

L’attualizzazione Valore attuale di un incasso futuro F: VA = F

239

V.A.N. e T.I.R. V.A.N. (Valore Attuale Netto): somma algebrica dei flussi di cassa negativi (uscite) e positivi (entrate) attualizzati (di solito alla data della decisione di investimento). T.I.R. (Tasso Interno di Rendimento): valore del tasso di interesse i che rende nullo il V.A.N.

: somma algebrica dei flussi di cassa negativi (uscite) e positivi (entrate) attualizzati (di solito alla data della decisione di investimento). T.I.R. (Tasso Interno di Rendimento): valore del tasso di interesse i che rende nullo il V.A.N.")

240

Esempio: tre progetti

241

La domanda di costruzioni

Edilizia (building) Ingegneria civile (non building) Privata Pubblica In cantiere Prefabbricazione/componenti industrializzati

Ingegneria civile (non building) Privata. Pubblica. In cantiere. Prefabbricazione/componenti industrializzati.")

242

Prefabbricazione / industrializzazione

Limiti delle esperienze di prefabbricazione edilizia pesante L’industrializzazione del prodotto L’industrializzazione del processo

243

Attenzione alla sostenibilità

Il settore delle costruzioni, nella U.E.: Contribuisce per l’11% al PIL. E’ responsabile del 40% del consumo complessivo di energia. Genera circa il 40% dei rifiuti totali.

244

L’intervento sull’esistente

100 60 40 totale riuso nuovo

245

VALORE DELLA PRODUZIONE 222.086 MILIARDI 100,0%

MANUTENZIONE ORDINARIA miliardi INVESTIMENTI miliardi 83,0% 17,0% NUOVO miliardi MANUTENZIONE STRAORDINARIA miliardi 41,6% 41,3% Edilizia residenziale miliardi Edilizia residenziale miliardi 21,4% 18,8% Ed. non res. Privata miliardi Ed. non res. Privata miliardi 11,5% 12,3% Ed. non res. Pubblica 5.722 miliardi Ed. non res. Pubblica 6.015 miliardi 2,7% 2,6% Opere del Genio Civile miliardi Opere del Genio Civile miliardi 5,7% 8,0%

246

VALORE DELLA PRODUZIONE 222.086 MILIARDI 100,0%

MANUTENZIONE ORDINARIA miliardi INVESTIMENTI miliardi 83,0% 17,0% NUOVO miliardi MANUTENZIONE STRAORDINARIA miliardi 41,6% 41,3% Edilizia residenziale miliardi Edilizia residenziale miliardi 21,4% 18,8% Ed. non res. Privata miliardi Ed. non res. Privata miliardi 11,5% 12,3% Ed. non res. Pubblica 5.722 miliardi Ed. non res. Pubblica 6.015 miliardi 2,7% 2,6% Opere del Genio Civile miliardi Opere del Genio Civile miliardi 5,7% 8,0%

247

VALORE DELLA PRODUZIONE 222.086 MILIARDI 100,0%

MANUTENZIONE ORDINARIA miliardi INVESTIMENTI miliardi 83,0% 17,0% NUOVO miliardi MANUTENZIONE STRAORDINARIA miliardi 41,6% 41,3% Edilizia residenziale miliardi Edilizia residenziale miliardi 21,4% 18,8% Ed. non res. Privata miliardi Ed. non res. Privata miliardi 11,5% 12,3% Ed. non res. Pubblica 5.722 miliardi Ed. non res. Pubblica 6.015 miliardi 2,7% 2,6% Opere del Genio Civile miliardi Opere del Genio Civile miliardi 5,7% 8,0%

248

L’ONDA DEL RECUPERO 35% 350 500 550 300 250 200 IERI OGGI DOMANI

1951 1961 1971 1981 1991 2001 2011 2021 IERI OGGI DOMANI 20 40 60 80 100 120 140 0% 10% 80% 60% 70% 50% 40% 30% 20% Numero stanze totali Milioni % stock > 40 anni Stanze totali 35% 350 500 550 300 250 200

249

Chi guida il mercato? La P.A. centrale Le amministrazioni locali

Gli operatori immobiliari I committenti industriali

250

Chi guida il mercato? La P.A. centrale Le amministrazioni locali

Gli operatori immobiliari I committenti industriali … ma, soprattutto

251

Chi guida il mercato? La P.A. centrale Le amministrazioni locali

Gli operatori immobiliari I committenti industriali … ma, soprattutto “La signora Maria” (CRESME, 1996)

")

252

Le conseguenze Riduzione della dimensione media del cantiere

Maggiore “unicità” Maggiore “personalizzazione” Nuovi modelli imprenditoriali

253

L’offerta di costruzioni

Estrema frammentazione Piccolissima dimensione media Artigianato Specializzazione Polarizzazione del mercato Relazioni semi-stabili GC/subcontractors: la macroimpresa

254

Imprese di costruzione

General Contractor (con o senza progettazione): l’impresa assume la responsabilità generale, realizzando in proprio e/o subappaltando) Committente General Contractor Progettisti (eventuali) Subappaltatore 1 Subappaltatore 2

: l’impresa assume la responsabilità generale, realizzando in proprio e/o subappaltando) Committente. General Contractor. Progettisti (eventuali) Subappaltatore 1. Subappaltatore 2.")

255

Progettisti (eventuali)

Construction Manager Construction Manager (con o senza progettazione): l’impresa assume un ruolo di regia, gestendo i rapporti contrattuali (diretti) tra committente e appaltatori. Committente Construction Manager Progettisti (eventuali) contratti Appaltatore 1 Appaltatore 2 informazioni

: l’impresa assume un ruolo di regia, gestendo i rapporti contrattuali (diretti) tra committente e appaltatori. Committente. Construction Manager. Progettisti (eventuali) contratti. Appaltatore 1. Appaltatore 2. informazioni.")

256

Il fast track L’approccio tradizionale: sequenziale

L’approccio fast-track: in parallelo progettazione realizzazione Progettazione a Realizzazione a Progettazione b Realizzazione b Progettazione c Realizzazione c

257

Le combinazioni ottimali (?)

General Contractor ed approccio sequenziale Construction manager e fast track G.C C.M. Sequenziale fast track

258

LE NUOVE CATENE DI FORNITURA

Produttore Distributore Cliente Subappalto installazione INSTALLATORE ARTIGIANO

259

Nuovi soggetti imprenditoriali

Polarizzazione del sistema imprenditoriale “Dal produttore al consumatore” La Grande Distribuzione Organizzata Le imprese di pulizia (global service) I portali internet: Cataloghi intelligenti Aste on-line E-marketplace

I portali internet: Cataloghi intelligenti. Aste on-line. E-marketplace.")

260

Principi di manutenzione

Tasso di malfunzionamento F(t): probabilità di guasto nell’intervallo [t, t+dt] F(t) Mortalità infantile Usura Vita utile t

: probabilità di guasto nell’intervallo [t, t+dt] F(t) Mortalità infantile. Usura. Vita utile. t.")

261

Altre definizioni Affidabilità: probabilità di funzionamento senza guasto per un determinato intervallo di tempo A(t) = 1 – F(t) MTTF (Mean Time To Failure: tempo medio fino al primo guasto) MTBF (Mean Time Between Failure: tempo medio tra due guasti)

MTBF (Mean Time Between Failure: tempo medio tra due guasti)")

262

Affidabilità dei sistemi complessi/1

In serie AS = A1 * A2 Esempio: caldaia A1 = 0,97 bruciatore A2 = 0,88 impianto AS = 0,97*0,88 = 0,85

263

Affidabilità dei sistemi complessi/2

In parallelo FS = F1 * F2 1- AS = (1- A1)*(1- A2) AS = A1 + A2 - A1 * A2 Esempio: 1° guaina A1 = 0,75 2° guaina A2 = 0,89 doppia guaina AS= 0,75+0,89-0,75*0,89= 0,97

*(1- A2) AS = A1 + A2 - A1 * A2. Esempio: 1° guaina A1 = 0,75. 2° guaina A2 = 0,89. doppia guaina AS= 0,75+0,89-0,75*0,89= 0,97.")

264

Manutenzione Ordinaria / straordinaria A guasto Correttiva

Preventiva (programmata, opportunistica, secondo condizione)

")

265

Il piano di manutenzione

Il manuale d’uso Il manuale di manutenzione Il programma di manutenzione Sottoprogramma delle prestazioni Sottoprogramma dei controlli Sottoprogramma degli interventi di manutenzione

266

Il facility management

Integrazione tra servizi di manutenzione ed altri servizi all’edificio ed alle persone: Conduzione impianti Pulizie Giardinaggio Vigilanza Catering ecc.?

267

Il facility management

Servizi all’edificio Gestione in house Core business Gestione in outsourcing Appalti a singoli fornitori Affidamento della gestione a un operatore di FM Servizi allo spazio Servizi alle persone

268

Classificazione dei servizi di Facility Management

MANUTENZIONE IMMOBILI E IMPIANTI SERVIZI ALLE PERSONE TRASPORTI GESTIONE INFRASTRUTTURE GESTIONE AMBIENTALE INFORMATICA E TELECOMUNICAZIONI GESTIONE DELLE PROPRIETÀ IMMOBILIARI (Asset Management)

")

269

Le diverse componenti del mercato del settore PUBBLICO

Comuni Province Regioni Enti locali territoriali Ospedali, ASL Scuole Poli universitari Strutture museali Teatri Complessi e reti infrastrutturali ecc. Altri enti e strutture con funzioni speciali Sedi centrali e periferiche dei ministeri Provveditorati Prefetture Uffici finanziari ecc. Amministrazione statale centrale e periferica

270

Scenari della domanda effettiva di FM in % sulla domanda potenziale

Mld di lire 2001 70.180 35.427 23.210 2001 2006 2010 Min Max

271

I SETTORI DI PROVENIENZA DEI PRINCIPALI OPERATORI DI FM IN ITALIA

Facility Management COSTRUZIONI ENERGIA MULTIUTILITY RISTORAZIONE PULIZIE IMMOBILIARE AZIENDE GLOBALI DI FM MANUTENZIONI EDILI GESTIONE IMPIANTI TECNOLOGICI SPIN-OFF GRANDI GRUPPI (INDUSTRIALI) I SETTORI DI PROVENIENZA DEI PRINCIPALI OPERATORI DI FM IN ITALIA

I SETTORI DI PROVENIENZA. DEI PRINCIPALI OPERATORI DI FM. IN ITALIA.")

Presentazioni simili

>")