Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Economia Monetaria CLEF 2010

Tommaso Monacelli Ufficio: Via Rontgen - 5° piano / D1-04 Pagina web del corso Ricevimento Mercoledì 14:00 – 16:00 Esercitazioni: Giovanni Vittorino

2

Politica Monetaria: Arte o Scienza?

“Avendola analizzata oramai da entrambe le sponde, posso testimoniare che la conduzione della politica monetaria – nella sua prassi - è tanto un’arte quanto una scienza. In ogni caso, nel praticare questa arte oscura, ho sempre trovato gli strumenti scientifici molto utili” Alan S. Blinder

3

Obiettivo BCE Stabilità dei prezzi

“Tasso di inflazione al di sotto ma vicino al 2%”

4

Obiettivi statutari della BCE

"The primary objective of the ESCB shall be to maintain price stability". And: "without prejudice to the objective of price stability, the ESCB shall support the general economic policies in the Community with a view to contributing to the achievement of the objectives of the Community as laid down in Article 2." (Treaty article 105.1) The objectives of the Union (Article 2 of the Treaty on European Union) are a high level of employment and sustainable and non-inflationary growth.

The objectives of the Union (Article 2 of the Treaty on European Union) are a high level of employment and sustainable and non-inflationary growth.")

5

Inflazione HICP in Area Euro

6

Inflazione e Politica Monetaria negli USA

7

Iper-inflazione in Zimbabwe fonte http://www. rbz. co

8

Nel 2000 il governo ha cominciato a prendere possesso delle aziende agricole

Fuga degli investitori stranieri e stop alla produzione Mancanza di beni e valuta per comprare beni importati I prezzi schizzano verso l’alto

9

Inflazione in Zimbabwe

Tasso annuale 1281% (Feb. 07) Biglietto del bus per/dal lavoro consuma l’intero salario Gennaio-Febbraio 2007: prezzi di carne, olio, vestiti aumentati del 223 % in una settimana Feb- 2007: aumento del 300% dei salari degli insegnanti (valore corrente è 60$ al mese)

Biglietto del bus per/dal lavoro consuma l’intero salario. Gennaio-Febbraio 2007: prezzi di carne, olio, vestiti aumentati del 223 % in una settimana. Feb- 2007: aumento del 300% dei salari degli insegnanti (valore corrente è 60$ al mese)")

10

La situazione continua a peggiorare

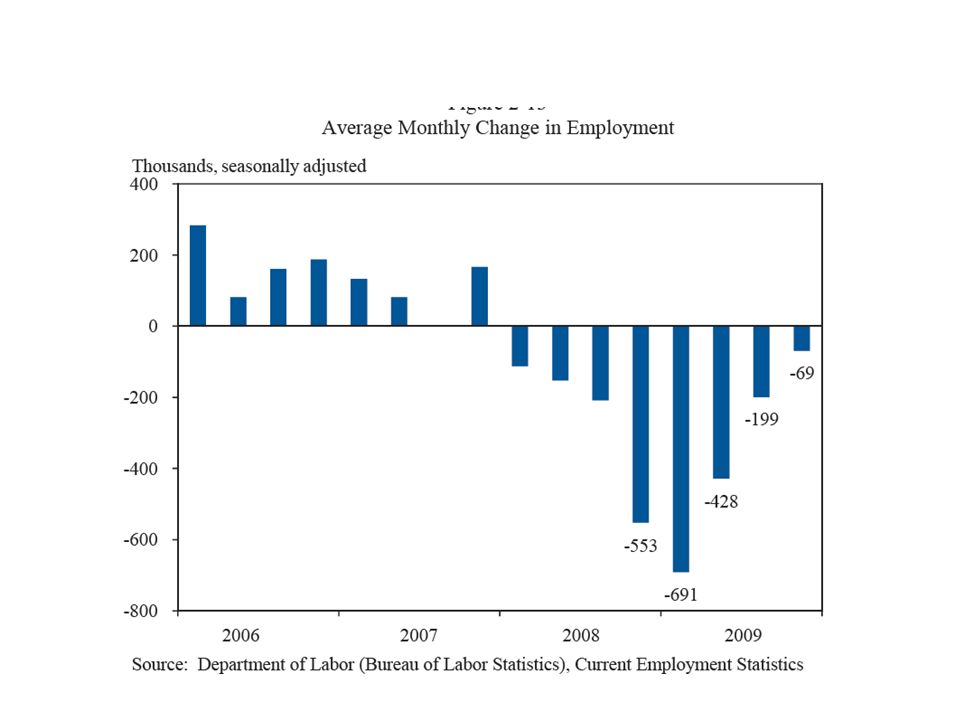

May 21, 2008 HARARE, Zimbabwe—Weary Zimbabweans are facing a new wave of price increases that will put many basic goods even further out of their reach: A loaf of bread now costs what 12 new cars did a decade ago. Annual inflation rose this month to 1,063,572 percent based on prices of a basket of basic foodstuffs

11

As stores opened for business Wednesday, a small pack of locally produced coffee beans cost just short of 1 billion Zimbabwe dollars. A decade ago, that sum would have bought 60 new cars. (Boston Globe, May 21, 2008)

")

12

2 Febbraio, 2009

13

Esplosione nell’Offerta di Moneta

14

Come si alimenta l’iperinflazione

“Se hai bisogno di qualcosa e hai contanti, lo compri. Sei hai cash, lo usi oggi, perché domani potrà valere già il 5%di meno”. (NY Times, Feb 2007) Dal 1 Marzo al 30 Giugno 2007 inflazione dichiarata illegale

Dal 1 Marzo al 30 Giugno 2007 inflazione dichiarata illegale.")

15

La Deflazione in Giappone negli anni 90

16

Le cause? Probabilmente il crollo della Borsa

17

Domande La deflazione è un male quanto l’iper-inflazione?

Perché è desiderabile l’obiettivo di inflazione bassa e stabile? Perché la deflazione spesso comincia con un crollo dei prezzi degli asset?

18

Fino ad Agosto 2007: i successi di una politica monetaria più scientifica

Maggiore stabilità del ciclo economico (“great moderation”) Inflazione bassa e stabile

Inflazione bassa e stabile.")

19

La maggiore stabilità del ciclo economico

20

E la minore inflazione

21

Ciclo stabile e bassa inflazione: che ruolo ha avuto la politica monetaria?

22

Tutto questo rilevante fino all’estate del 2007: crollo delle Borse…

23

Origine della crisi: il mercato immobiliare USA

[Figure]

24

Volatilità e percezione del rischio esplodono

25

Il collasso dei mercati finanziari

26

I prestiti al consumo

27

I prestiti alle imprese

28

La risposta della politica monetaria

29

La risposta della politica monetaria

30

Gli effetti reali della crisi

31

Gli effetti reali della crisi

33

Effetti deflattivi

34

Politica Monetaria: i nuovi temi dopo la crisi

Da dove ha avuto origine la crisi finanziaria? Come ha risposto la politica monetaria? Ha ancora senso la politica monetaria con tassi di interesse a zero? C’è un nesso tra: (i) crisi finanziaria e (ii) politica monetaria che ha permesso bassa inflazione + ciclo stabile? In che modo le banche centrali devono preservare la stabilità finanziaria? Le banche centrali devono rispondere alle variazioni dei prezzi degli assets (azioni, case)?

crisi finanziaria e (ii) politica monetaria che ha permesso bassa inflazione + ciclo stabile In che modo le banche centrali devono preservare la stabilità finanziaria Le banche centrali devono rispondere alle variazioni dei prezzi degli assets (azioni, case)")

35

I prodromi della crisi Boom del mercato immobiliare USA

Boom del debito privato

36

Il Boom del Mercato Immobiliare nel Mondo Variazione % cumulativa dei prezzi delle case Fonte IMF WEO 2006

37

Il Boom del Debito delle Famiglie USA

38

Consumo e Prezzi delle Case: una correlazione molto forte dati USA

39

Il boom della securitization

40

Come è (stato) facile ottenere credito per comprare una casa negli USA…

facile ottenere credito per comprare una casa negli USA…")

42

Con la caduta dei prezzi immobiliari non sarà più possibile usare la casa come un Bancomat… “Mortgage Equity Withdrawal” negli USA

43

Che cos’è il “MEW”? E’ un indice della capacità di tradurre gli incrementi di valore della propria casa in denaro contante Per esempio, per comprare una macchina oppure un televisore al plasma

44

Chi ha prestato tutti questi soldi alle famiglie americane?

Soprattuto Cina e paesi produttori di petrolio Questo flusso di risorse ha determinato un deficit di bilancia dei pagamenti degli USA

45

Global Imbalances

46

Ricordate? Deficit bilancia pagamenti = INVESTIMENTO - RISPARMIO

47

Gli americani risparmiavano molto poco

48

Global imbalance: prodromo della crisi?

Eccesso di risparmio da parte dei paesi asiatici ed produttori di petrolio Ma questi paesi fanno fatica a tradurre risparmio in investimenti Flusso di capitali verso USA

49

Il sistema finanziario USA deve soddisfare un enorme eccesso di domanda di “safe asstes”

Ruolo chiave della securitization nel trasformare asset non sicuri in attività a basso rischio (AAA). La securitization è stata una risposta “di equilibrio”

. La securitization è stata una risposta di equilibrio")

50

Boom e Bust dei CDOs

51

Implicazione del global imbalance: bassi tassi di interesse

Punto cruciale: colpa di Greenspan o dei global imbalances?

52

Tassi a breve vs. tassi a lungo termine

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: La politica fiscale>")