Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Strategie sul Price Earning

Giulio Tagliavini Università di Parma

2

Utili, dividendi, cash flow

Utili -> politica di payout -> Dividendi -> DDM (Dividend Discount Model) Sono importanti gli utili ? Di fatto si ! C’è una forte correlazione tra andamento degli utili e dei prezzi.

Sono importanti gli utili Di fatto si ! C’è una forte correlazione tra andamento degli utili e dei prezzi.")

3

Principi di valutazione

Esistono due approcci: 1) determinare il rapporto P/E appropriato (procedura più tradizionale) 2) stimare il valore attuale dei dividendi attesi Sotto certe condizioni: sono approcci compatibili: uno può essere ricondotto all’altro

determinare il rapporto P/E appropriato (procedura più tradizionale) 2) stimare il valore attuale dei dividendi attesi. Sotto certe condizioni: sono approcci compatibili: uno può essere ricondotto all’altro.")

4

Concentriamoci sul Dividend Discount Model

Prezzo attuale = valore attuale della serie dei dividendi futuri, al tasso appropriato, aggiustato per il rischio L’equazione ipotizza che l’investitore detenga il titolo in portafoglio per sempre. Se si ipotizza un holding period più breve, il prezzo di uscita è poi pari ai dividendi successivi.

5

Necessità di un modello semplificato

L’equazione prima introdotta non è molto pratica. Costringe a stimare tutti i dividendi futuri. Occorre quindi un modello semplificato.

6

La madre di tutti i modelli

La madre di tutti i modelli di attualizzazione dei dividendi è il COSTANT GROWTH DIVIDEND DISCOUNT MODEL (modello di Gordon, oppure di Gordon – Shapiro). Le ipotesi sono forti e quindi questa formula non è particolarmente utile per la stima dei singoli prezzi azionari. E’ utile invece: a) per la comprensione delle principali determinanti dei prezzi azionari; b) per la stima del prezzo di un grande portafoglio di azioni.

. Le ipotesi sono forti e quindi questa formula non è particolarmente utile per la stima dei singoli prezzi azionari. E’ utile invece: a) per la comprensione delle principali determinanti dei prezzi azionari; b) per la stima del prezzo di un grande portafoglio di azioni.")

7

Il modello 3 ipotesi: Il flusso di dividendi è perpetuo I dividendi crescono sempre a un tasso costante pari a g Il tasso di sconto è maggiore di g Gli elementi sono in progressione geometrica, la ragione è (1+g)/(1+r) Si ottiene: P = D0 (1+g) / (r-g) = D1 / (r-g) È un modello molto astratto ma molto utile !

/(1+r) Si ottiene: P = D0 (1+g) / (r-g) = D1 / (r-g) È un modello molto astratto ma molto utile !")

8

Una variante di rilievo:

R = D1 / P + g Il rendimento complessivo di una azione può essere scomposto in 2 componenti: D1/P tasso di dividendo G tasso di crescita

9

Un esempio Quanto rende il titolo ? R= 8/210+5%=8,8%

Prezzo = 210 Dividendo stimato = 8 g = 5% Quanto rende il titolo ? R= 8/210+5%=8,8% Cosa succede se r=6,4% (si abbassano i rendimenti) 6,4% = 8/x+5% -> x = prezzo stimato = 8/1,4% = 571 Quindi: se i rendimenti scendono le quotazioni salgono

6,4% = 8/x+5% -> x = prezzo stimato = 8/1,4% = 571. Quindi: se i rendimenti scendono le quotazioni salgono.")

10

Un esempio Cosa succede se il dividendo stimato cade a 6

Il rendimento richiesto rimane a 8,8% P = 6/(8,8-5%) = (-25%) Quindi: se le previsioni di dividendo si fanno più pessimistiche si abbassano le quotazioni, il che è ovvio, ma la formula mi permette di stimare l’ordine di grandezza del fenomeno.

= (-25%) Quindi: se le previsioni di dividendo si fanno più pessimistiche si abbassano le quotazioni, il che è ovvio, ma la formula mi permette di stimare l’ordine di grandezza del fenomeno.")

11

Come stimare il g medio ? Una soluzione che sembra ragionevole è calcolare g come tasso di crescita atteso, calcolato sulla media ponderata Esempio: P = ? D0 = 300 r = 15%

12

… g medio … Tasso di crescita Prob. 7% 10% 0,7 9% 60% 5,4 14% 30% 4,2

7% 10% 0,7 9% 60% 5,4 14% 30% 4,2 Tasso medio 10,3% In tale caso P = 300(1+10,3%)/(15%-10,3%) = 7.404

/(15%-10,3%) =")

13

… g medio … In alternativa, per ogni g calcolo il prezzo e poi faccio la media Tasso di crescita Prob. Prezzo 7% 10% 9% 60% 14% 30% Tasso medio

14

… g medio … Il valore giusto è 7.040 o 13.931 ???

La soluzione 2 è l’unica giusta, basta provare !

15

… g medio … Tasso di crescita V1 D1 7% 4.293 321 9% 5.940 327

7% 9% 14% D0(1+g)^2/(k-g) D0(1+g)

^2/(k-g) D0(1+g)")

16

… g medio … Ricalcoliamo i rendimenti: Con V0 = 7.040

(V1-V0+D1)/V0 Prob. Rendimento atteso -34,46% 10% -3,445 -10,98% 60% -6,584 458,66% 30% 137,599 Rendimento medio 127,57% troppo alto!!!!! Con V0 = -66,88% 10% -6,688 -55,01% 60% -33,007 182,32% 30% 54,695 Rendimento medio 15% giusto !!!!!

/V0 Prob. Rendimento atteso. -34,46% 10% -3, ,98% 60% -6, ,66% 30% 137,599. Rendimento medio 127,57% troppo alto!!!!! Con V0 = ,88% 10% -6, ,01% 60% -33, ,32% 30% 54,695. Rendimento medio 15% giusto !!!!!")

17

Conclusione P non è funzione lineare ma convessa di g.

Non possono dunque ragionare il termini di g medio. L’uso della formula è complessa in quanto risulta del tutto naturale ragionare in termini di g medio.

18

Modelli P/E P= D1 /(r-g) D = Utile * payout = E*b P= Eb/(r-g)

Sale b -> sale anche P/E Sale g -> sale anche P/E Scende r -> sale P/E Però b,r,g non sono indipendenti tra di loro !!

19

Modelli P/E In particolare, se sale b ci sono meno fondi (autofinanziamento) per la crescita quindi: sale b e scende g Ciò dipende dal fatto che g= ROE(1-b) # P/E = b/(r-Roe(1-b)) Quale effetto finale sul P/E ?

# P/E = b/(r-Roe(1-b)) Quale effetto finale sul P/E")

20

Modelli P/E # Dimostrazione

Infatti, in assenza di nuovi conferimenti di capitale, l’EPS cresce in proporzione -> alla crescita dei MP per autofinanziamento Delta EPS = E (1-b) -> alla redditività conseguita su tali incrementi di MP Roe = Delta E /(1-b)E Quindi: Delta E = Roe (1-b) E1 G = Delta E / E1 G = Roe (1-b)

-> alla redditività conseguita su tali incrementi di MP. Roe = Delta E /(1-b)E. Quindi: Delta E = Roe (1-b) E1. G = Delta E / E1. G = Roe (1-b)")

21

Possiamo avere 3 casi 1) la società promette un Roe in linea con la media del rendimento di mercato r Il payout è, in tale caso, irrilevante nella formazione del prezzo: gli utili, sia che vengano reinvestiti dalla società al Roe, sia che vengano distribuiti e reinvestiti dall’azionista al tasso r, producono i medesimi risultati a parità di rischio. P/E dipende solo dal rendimento desiderato P/E = b / r-r(1-b) = b/br = 1/r -> r =E/P

= b/br = 1/r -> r =E/P.")

22

Possiamo avere 3 casi 2) Roe > r “azioni di crescita”

P/E sarà tanto più elevato quanto minore b e quanto maggiore è la differenza tra Roe ed r 3) Roe < r “azioni in declino” P/E sarà tanto minore quanto minore b e quanto maggiore è la differenza, negativa, tra Roe ed r

Roe < r azioni in declino P/E sarà tanto minore quanto minore b e quanto maggiore è la differenza, negativa, tra Roe ed r.")

23

Una ulteriore analisi Si consideri inoltre Roe = Roa * Leverage

P/E = b/(r-ROA*L*(1-b)) ROA = MN * Tasso di rotazione ………

) ROA = MN * Tasso di rotazione. ………")

24

Price Earning Ratio: definizione

P/E = prezzo di mercato di una azione / utile per azione (EPS) Esistono diverse varianti di P/E. Esse dipende dal modo in cui definisco il prezzo e l’EPS: Prezzo: è usualmente il prezzo attuale, ma potrebbe anche essere il prezzo medio degli ultimi 12 mesi. ESP: l’utile potrebbe essere riferito all’ultimo bilancio disponibile; potrebbe essere ricalcolato l’utile riferito ai 12 mesi più recenti; potrebbe essere l’utile atteso per l’anno in corso; potrebbe essere l’utile atteso per l’esercizio prossimo.

Esistono diverse varianti di P/E. Esse dipende dal modo in cui definisco il prezzo e l’EPS: Prezzo: è usualmente il prezzo attuale, ma potrebbe anche essere il prezzo medio degli ultimi 12 mesi. ESP: l’utile potrebbe essere riferito all’ultimo bilancio disponibile; potrebbe essere ricalcolato l’utile riferito ai 12 mesi più recenti; potrebbe essere l’utile atteso per l’anno in corso; potrebbe essere l’utile atteso per l’esercizio prossimo.")

25

P/E e fondamentali A parità di altri fattori, le imprese che sviluppano più rapidamente hanno un P/E alto rispetto alle imprese che non si sviluppano. A parità di altri fattori, le imprese più rischiose hanno un P/E più basso rispetto alle imprese meno rischiose. A parità di altri fattori, le imprese che hanno esigenze finanziarie modeste hanno un P/E più elevato delle imprese che necessitano di reinvestimento degli utili. E’ ovvio che è difficile pensare alla condizione di parità di altri fattori, in quanto le imprese che si sviluppano rapidamente hanno rischio più accentuato e necessità di reinvestimento degli utili più marcati.

26

Un piccolo esercizio PE Cile 32 PE Argentina 31 PE Brasile 27 PE Venezuela 25 Un market strategist ha emesso un rapporto in cui si sostiene che il Brasile ed il Venezuela sono mercati relativamente convenienti rispetto al Cile, in quanto hanno il rapporto P/E medio più basso. Siete d’accordo ? Quali altri fattori possono causare che il P/E di un mercato sia più basso rispetto al dato medio di un altro mercato ?

27

Un altro piccolo esercizio

Un market strategist sostiene che le azioni sono attualmente sovraquotate poiché il rapporto P/E medio è più elevato rispetto al dato storico. Siete d’accordo ? Quali altri fattori possono causare che il P/E di un mercato sia più alto rispetto al dato medio storico ?

28

L’uso di termini di raffronto – Vantaggi e svantaggi

Il modo più comune per stimare il livello appropriato del P/E di una impresa è il seguente: Si sceglie un gruppo di imprese simili Si calcola il P/E medio del gruppo Si aggiusta, in modo soggettivo, il dato medio per tenere conto delle specificità dell’impresa considerata rispetto al gruppo di riferimento

29

L’uso di termini di raffronto – Vantaggi e svantaggi

Il problemi di questo approccio: La definizione di gruppo di riferimento è molto soggettiva L’uso di altre imprese del medesimo settore può risultare impossibile, in quanto le imprese, talvolta, hanno combinazioni di business-rischi-opportunità di crescita assolutamente uniche. Anche se riesco a costruire un gruppo di riferimento, ci possono essere differenze nella percezione dei fondamentali da parte del mercato che non tengo in considerazione.

30

L’approccio della regressione

Invece di cercare una impresa o un gruppo di imprese di confronto, posso usare le informazioni relative alle imprese quotate per regredire i livelli di P/E. Si tratta di un esercizio di regressione multipla, dove il livello di P/E è la variabile dipendente. Le variabili indipendenti sono le variabili che stimano il rischio, la possibilità di sviluppo e la politica di payout.

31

L’approccio della regressione: problemi

La regressione assume una relazione lineare tra il P/E e le variabili indipendenti; ciò non è appropriato. La relazione tra il P/E e le variabili indipendenti potrebbe non essere stabile, ma si potrebbe modificare di anno in anno e quindi le previsioni del modello di regressione potrebbero essere inaffidabili. Le variabili indipendenti sono correlate tra loro (ad esempio: più crescita comporta più rischio). Si ottiene una regressione multicollineare con coefficienti instabili ed imprecisi, variabili di anno in anno.

. Si ottiene una regressione multicollineare con coefficienti instabili ed imprecisi, variabili di anno in anno.")

32

Una strategia di investimento che confronta il P/E con il tasso di sviluppo atteso

Se si assume che tutte le imprese di un settore abbiamo simili tassi di sviluppo atteso e simile livello di rischio, una strategia ragionevole potrebbe essere quella di scegliere le azioni con P/E più basso, che vengono considerate sottovalutate. I portfolio managers e gli analisti talvolta confrontano il livello del P/E con il tasso di sviluppo atteso per identificare azioni sovra o sotto quotate. Le imprese con un P/E inferiore al loro tasso di sviluppo sono considerate sottovalutate Il rapporto tra P/E e sviluppo atteso è inteso come indicatore di valore relativo.

33

Una strategia di investimento che confronta il P/E con il tasso di sviluppo atteso: problemi

Nella sua formulazione più semplice, non esistono elementi per credere che una impresa sia sottovalutata solo per il fatto che il P/E sia inferiore al tasso di sviluppo atteso. Il P/E potrebbe benissimo essere inferiore al tasso di sviluppo atteso se i tassi di interesse sono alti e/o se il rischio è elevato. L’azione potrebbe essere anche sovraquotata, e non sottoquotata. Se si segue questo approccio, se i tassi di interesse scendono (si incrementano), meno (più) azioni sembreranno sottovalutate.

, meno (più) azioni sembreranno sottovalutate.")

34

Strategia di Ben Graham, The Intelligent Investor

1949 – Prezzo non superiore a 20 volte gli utili medi degli ultimi 5 anni. 1954 – Prezzo non superiore a 20 volte gli utili medi degli ultimi 6 anni. 1959 – Prezzo non superiore a 25 volte gli utili medi degli ultimi 5 anni. 1965 – Prezzo non superiore a 25 volte gli utili medi degli ultimi 7 anni e a 20 volte negli ultimi 12 mesi. La suddetta strategia ha fornito un sovrarendimento del 2,5% su base annua.

35

Due scuole di investitori

La diversa valutazione del P/E definisce due approcci di investimento: Growth Value Se preferisco imprese con alto P/E, scelgo imprese con g elevato (prospettive di crescita del fatturato, dell’utile del cash flow) Attenzione alla trappola: un alto livello di crescita degli utili produce un alto P/E, questo induce gli analisti a stimare un livello ancora più elevato di g, e il processo si avvita verso l’alto. Il processo è accelerato dai momentum players. Il momentum investing è il contrario del contrarian investing.

Attenzione alla trappola: un alto livello di crescita degli utili produce un alto P/E, questo induce gli analisti a stimare un livello ancora più elevato di g, e il processo si avvita verso l’alto. Il processo è accelerato dai momentum players. Il momentum investing è il contrario del contrarian investing.")

36

Il value investing Un value investor è una persona che sceglie titoli a basso livello di P/E o a basso livello di price/book E’ un operatore che paga un prezzo che è inferiore rispetto al valore dei beni contenuti nell’impresa che acquista. Ci sono tre strade per il value investing: Applicare regole passive Regole attive: investire in titoli di grosse imprese sottovalutate Investire in azioni dopo le brutte notizie

37

Lo screening passivo Si tratta di regole applicate a largo raggio per individuare titoli interessanti. La strategia più tradizionale è quella di Ben Graham; esempi: Il P/E di una azione < reciproco rendimento delle obbligazioni corporate di classe AAA. Il P/E < del 40% del P/E medio degli ultimi 4 anni. Il dividend yield > rendimento corporate AAA. Il prezzo < 2/3 del valore di libro. Prezzo < 2/3 del capitale investito netto. Debito/Equity < 1 Valore a breve > 2 volte passivo a breve Debito < 2 volte l’attivo circolante netto Tasso medio di crescita degli EPS > 7% Non più di due anni di perdita sugli ultimi 10 anni.

38

Meglio P/E basso

39

Regole per lo screening passivo

Adottare un orizzonte temporale lungo (> 5 anni; sul breve periodo si perde) Scegliere lo screening attentamente e in modo non troppo selettivo Preservare la diversificazione Tenere sotto controllo l’imposizione fiscale ed i costi di transazione.

Scegliere lo screening attentamente e in modo non troppo selettivo. Preservare la diversificazione. Tenere sotto controllo l’imposizione fiscale ed i costi di transazione.")

40

Regole attive su grandi operazioni

Si tratta di prendere una considerevole partecipazione in una impresa gestita male, al fine di intervenire per “sbloccarne” il valore; esempi: Se una impresa vale meno delle singole parti -> break up, spin off Se una impresa è troppo conservativa nell’uso del debito -> programma di sviluppo accelerato Se l’impresa ha accumulato troppa cassa -> dividendo straordinario Se l’impresa è gestita male -> cambiare il management Se ci si guadagna da un merger -> lo faccio

41

Regole attive su grandi operazioni

Tante ricerche hanno dimostrato che tutte queste operazioni, di norma, creano valore. Regole per investire con regole attive: Avere grandi capitali Conoscere bene le imprese target Essere abili nel corporate finance Essere insistenti e tenaci Sapere trovare i giusti alleati.

42

Il contrarian investing

Può essere utile investire nei titoli peggiori, che sono andati eccessivamente al ribasso. I mercati sovrareagiscono alle notizie ed i prezzi seguono eccessivamente la tendenza. E’ dimostrato che i titoli che sono andati più al ribasso, quando il mercato gira, sono destinati a rialzare molto di più degli altri. Non necessariamente le imprese eccellenti sono investimenti eccellenti. Le azioni peggiori sono più rischiose ma rendono mediamente molto di più, se comprate nel momento in cui sono eccessivamente depresse. Il contrarian investing è un value investing esasperato.

43

Il contrarian investing

Regole per avere successo: Buon autocontrollo e fiducia in sé. Se gestisco capitali altrui, occorre la piena fiducia del gestito. Pazienza. Capacità di resistere alla volatilità di breve periodo. Controllo dei costi di transazione.

44

Una regola specifica di stock picking: il “dogs of the Dow”

La formula più semplice di stock picking consiste nel selezionare, all’inizio di ogni anno, i 10 titoli, tra i 30 dell’indice Dow Jones o del MIB30, che presentano i rapporti P/E più bassi. Dal 1952 al 2000, tale tecnica avrebbe procurato un guadagno del 17%, contro un apprezzamento medio dello S&P500 del 13,8%; avrebbe fatto anche meglio del 95% dei fondi comuni di investimento; avrebbe perso per soli 2 anni. Usata su tutto il listino, questa tecnica è molto pericolosa poiché vi sono piccoli emittenti che raggiungono bassi P/E e poi spariscono. Ci sono varianti di questa tecnica. La più nota è la seguente: scelgo 5 titoli a prezzo più basso tra i 10 titoli che hanno il rapporto D/P più alto.

45

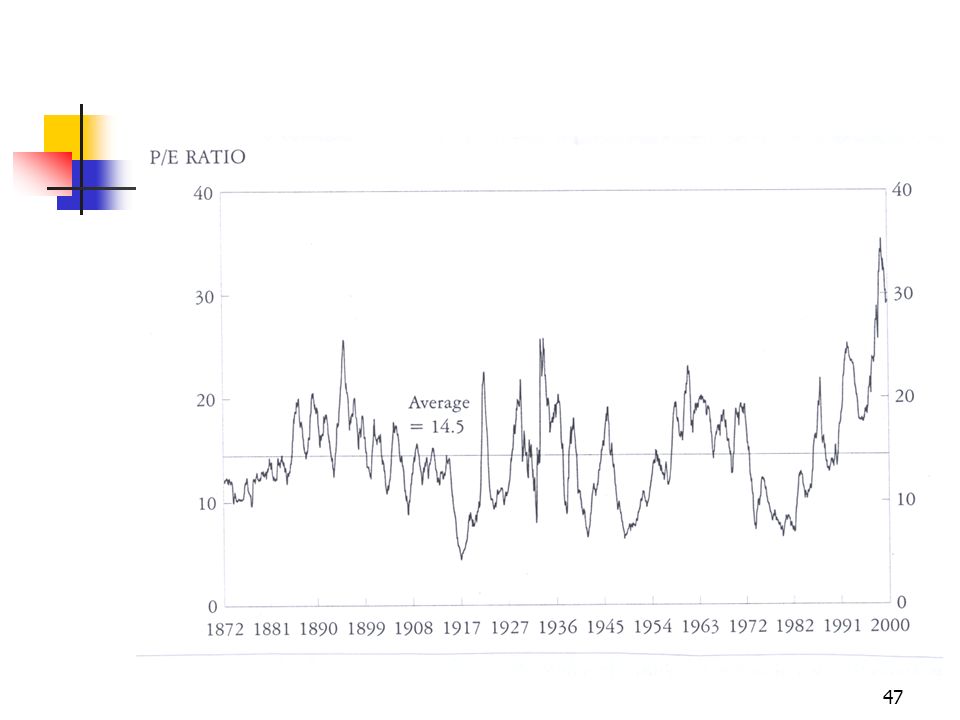

La situazione attuale I mercati azionari hanno corso molto.

Facendo riferimento allo S&P500, si riscontra una rilevante possibilità di caduta dei corsi perché i prezzi sono molto alti rispetto agli utili delle imprese. Analista tradizionale: quando il P/E arriva a livelli enormemente alti, ne segue una caduta del mercato. Punto di vista dell’analista innovativo: questo non è più necessariamente vero; sono cambiati i fondamentali dell’economia, i valori azionari attirano stabilmente più investitori e ciò giustifica un P/E strutturalmente più elevato.

46

La situazione attuale In effetti, un alto livello del P/E è stato sempre seguito da un rallentamento delle quotazioni, almeno in una prospettiva di non breve periodo. Per quanto riguarda il breve periodo, si fa di solito il confronto tra i rendimenti obbligazionari e l’earning yield on stock, che è il reciproco del P/E. Anche nel breve termine i prezzi azionari dovrebbero rallentare significativamente.

48

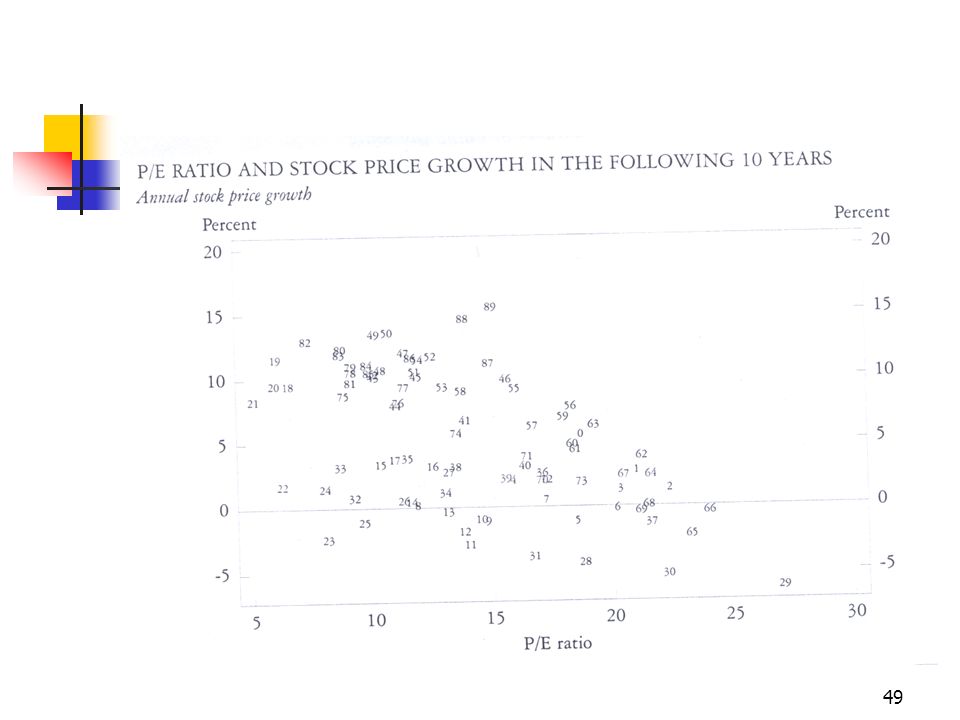

Cosa può accadere ? Un declino del P/E verso la sua media può verificarsi in due modi. Si possono fermare i prezzi azionari, o possono tornare in basso. Possono svilupparsi più rapidamente i profitti. I due grafici seguenti illustrano la possibilità dei due scenari. Il primo si è verificato frequentemente.

51

Le prospettive di breve termine

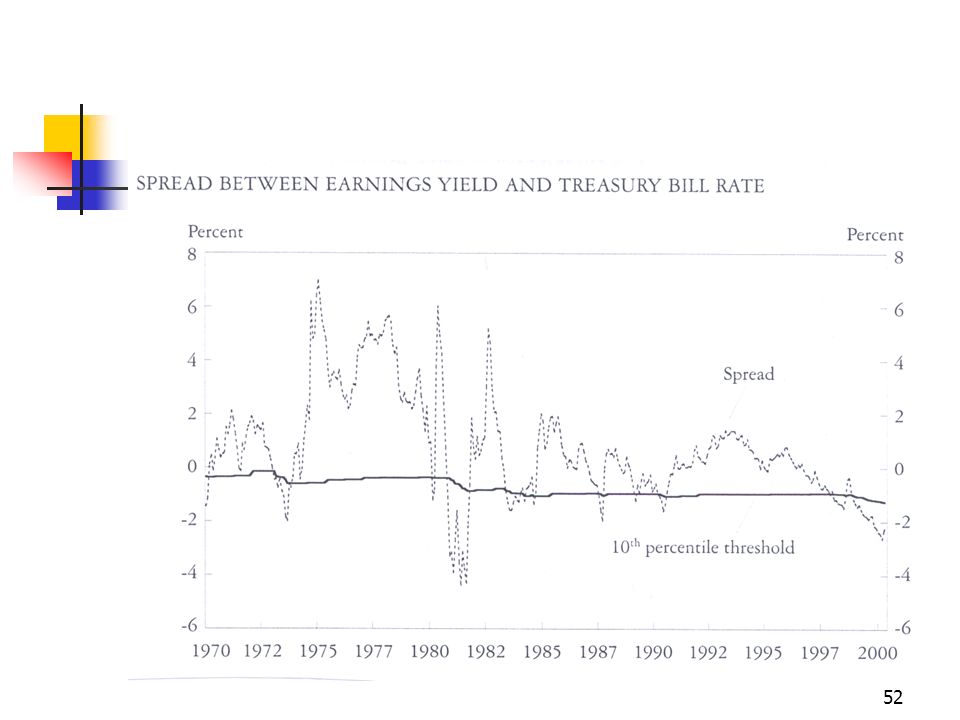

L’earning yield non si discosta mai enormemente dai tassi di interesse. Quando tale spread è negativo, ne deriva la possibilità di storno dei prezzi. Più esattamente, la possibilità di storno è reale quando lo spread scende sotto il decimo percentile dello stesso spread (nel novanta % dei casi si trova sopra). Il prossimo grafico definisce la situazione recente e quello successivo evidenzia cosa è successo tutte le volte che lo spread è sceso sotto il decimo percentile.

. Il prossimo grafico definisce la situazione recente e quello successivo evidenzia cosa è successo tutte le volte che lo spread è sceso sotto il decimo percentile.")

54

Il caso recente è diverso ?

Nel grafico si riscontra una anomalia per il 2000 ? Per alcuni analisti siamo entrati in una nuova era e la storia non si ripeterà: Gli utili si vanno espandendo ad un ritmo elevatissimo (a causa di globalizzazione e sviluppo tecnologico). Le azioni non sono più percepite come investimenti particolarmente rischiosi. Le cause: migliore conduzione del quadro macroeconomico; orizzonte di investimento più lungo; maggiore cultura finanziaria ed accesso all’informazione. I costi delle transazioni azionarie si sono considerevolmente abbassati. Dall’idea che uno si fa su questi problemi, ne discende un approccio di investimento completamente diverso.

. Le azioni non sono più percepite come investimenti particolarmente rischiosi. Le cause: migliore conduzione del quadro macroeconomico; orizzonte di investimento più lungo; maggiore cultura finanziaria ed accesso all’informazione. I costi delle transazioni azionarie si sono considerevolmente abbassati. Dall’idea che uno si fa su questi problemi, ne discende un approccio di investimento completamente diverso.")

55

I rendimenti periodali

Definiamo il rendimento periodale di una azione, Holding-Period Return: HPR = D/P + deltaP/P HPR = (1-b)E/P + deltaP/P L’apprezzamento del prezzo dipende dalle variazioni dell’utile e dalla variazione del PE: deltaP = (P’/E’)E’ – (P/E)E Dove P’ e E’ alla fine del periodo

E/P + deltaP/P. L’apprezzamento del prezzo dipende dalle variazioni dell’utile e dalla variazione del PE: deltaP = (P’/E’)E’ – (P/E)E. Dove P’ e E’ alla fine del periodo.")

56

I rendimenti periodali

Introduciamo la variabile g: E’ = (1+g)E e quindi DeltaP = [(P’/E’)(1+g) – (P/E)]E Dopo qualche passaggio si ottiene: HPR = (1-b)/PE + g + gPE

E e quindi. DeltaP = [(P’/E’)(1+g) – (P/E)]E. Dopo qualche passaggio si ottiene: HPR = (1-b)/PE + g + gPE.")

57

L’evoluzione del P/E Quando uso la formula classica P/E = (1-b)/(r-g)

Non devo dimenticare che il P/E evolverà nel tempo o verso l’alto (g basso) o verso il basso (g alto). La variazione del P/E è già insita nei dati e poi non me devo stupire ! Se ricavo g dalla formula, ottengo il livello di crescita minima degli utili che stabilizzano il P/E Vedi il file PE.xls per esercitarti su questi aspetti.

o verso il basso (g alto). La variazione del P/E è già insita nei dati e poi non me devo stupire ! Se ricavo g dalla formula, ottengo il livello di crescita minima degli utili che stabilizzano il P/E. Vedi il file PE.xls per esercitarti su questi aspetti.")

58

Bibliografia Pu Shen, The P/E Ratio and Stock Market Performance, FRB of Kansas City, Economic Review, 2000. Martin L. Leibowitz, P/E Forward and Their Orbits, Financial Analysts Journal, 1999.

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")