Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

FABIANA MEGLIOLA Resp. Ufficio Studi Gruppo Tecnocasa Il mercato immobiliare italiano

2

Affidabilità dei dati REALI: in quanto rappresentano situazioni concrete riferite da migliaia di agenzie distribuite capillarmente sul territorio italiano, dove altrettanti affiliati, imprenditori autonomi, che conoscono profondamente il loro mercato grazie alla zona in esclusiva trattata, sono in grado di comunicare il valore del compravenduto nelle diverse tipologie analizzate CAPILLARI: sono oltre 2.700 le agenzie sul territorio nazionale che partecipano allinvio dei dati sul mercato SCIENTIFICI: vengono raccolti ed analizzati da esperti in maniera puntuale e metodica STORICI: grazie allOsservatorio, è possibile analizzare landamento del mercato nel tempo, ovvero dal 1993 La raccolta del primo semestre 2012 ha interessato 5.927 zone per un totale di oltre 50 mila dati

3

Pil in diminuzione Aumento del tasso di disoccupazione Inflazione contenuta e prevista in progressivo calo Fiducia dei consumatori ai minimi Mantenimento dei criteri prudenziali di erogazione del credito alle famiglie da parte degli intermediari Diminuzione della capacità di risparmio, cambiamento del comportamento di acquisto I primi sei mesi del 2012 - QUADRO ECONOMICO

4

Valori immobiliari e compravendite in diminuzione Cè ancora distanza tra domanda ed offerta I tempi di vendita sono aumentati Tiene lacquisto ad uso investimento nonostante le perplessità per lintroduzione dellImu. Aumenta la percentuale di chi non ricorre al credito I primi sei mesi del 2012 - MERCATO IMMOBILIARE

5

Variazione percentuale dei prezzi

6

Variazione percentuale dei prezzi Grandi città

7

Variazione percentuale dei prezzi Dimensione urbana

8

Variazione percentuale dei prezzi Area geografica

9

Variazione percentuale dei prezzi MILANO

10

-3,0% Variazione percentuale dei prezzi Macroaree Milano -3,3% -2,3% 0% -3,4% 0,3% -3,0% -3,8%

11

Variazione percentuale dei prezzi ROMA

12

Variazione percentuale dei prezzi Macroaree Roma -3,4% -5,0% -7,0% -5,7% -6,3% -3,7% -8,8% -5,7%

13

Analisi della domanda (Valori percentuali)

")

14

Disponibilità di spesa

15

Motivo acquisto – I sem 2012

16

Età acquirente

17

Età acquirente/Motivo acquisto – I sem 2012

18

Analisi dellOfferta (Valori percentuali)

")

19

Variazione percentuale dei canoni di locazione (Bilocali) – Grandi Città

– Grandi Città")

20

I sem 2006 II sem 2006 I sem 2007 II sem 2007 I sem 2008 II sem 2008 I sem 2009 II sem 2009 I sem 2010 II sem 2010 I sem 2011 II sem 2011 I sem 2012 3,8 3,73,8 3,9 3,8 3,94,0 Rendimenti lordi – Grandi Città (Valori percentuali)

")

21

Motivo locazione – I sem 2012

22

Età inquilino

23

Età inquilino/Motivo locazione – I sem 2012

24

CONCLUSIONI Per la fine del 2012 prevediamo una diminuzione annuale dei prezzi tra -7% e -9% Le compravendite si stabilizzeranno intorno a 500 mila Si potranno cogliere opportunità di acquisto

25

RENATO LANDONI Pres. Kìron Partner Spa Dinamiche del mercato nazionale del credito

26

PREMESSA Il settore rimane condizionato dal contesto macroeconomico e finanziario In calo la domanda e le erogazioni di credito Rimangono attente le politiche creditizie degli Istituti bancari Moderatamente elevato il costo dei finanziamenti Prudenza delle famiglie

27

IL CONTESTO MACROECONOMICO Frena la crescita mondiale Inflazione contenuta e prevista in progressivo calo Ai minimi il tasso di riferimento BCE Tasso di indebitamento delle famiglie italiane inferiore alla media dellarea Euro Aumenta la disoccupazione soprattutto tra i giovani Ai minimi la fiducia dei consumatori

28

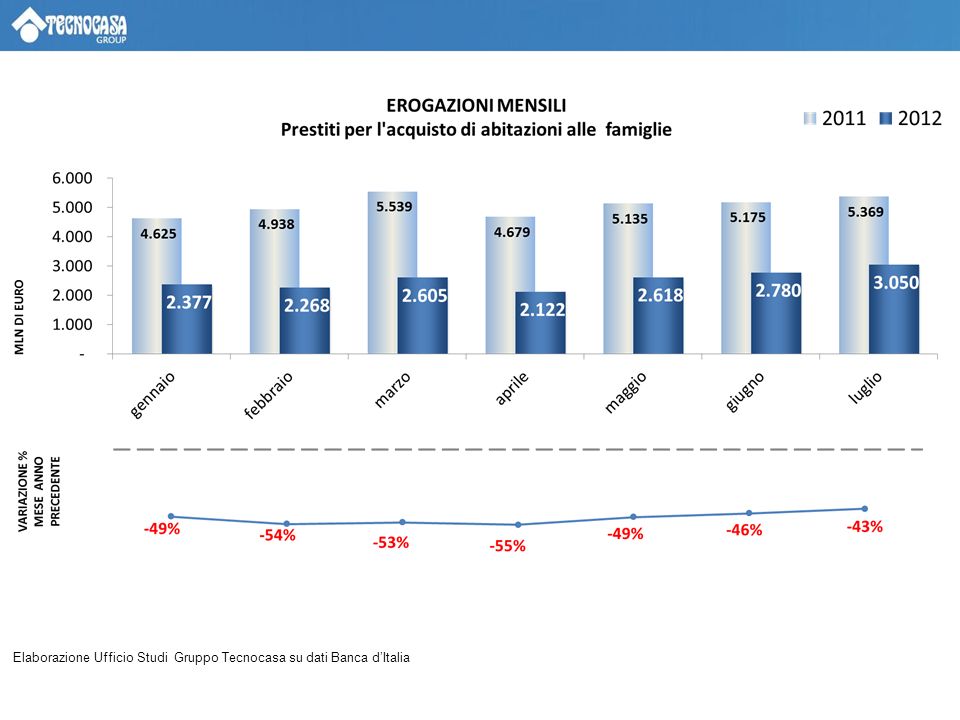

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati Banca dItalia

31

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati Crif

32

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati BCE

33

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati Banca dItalia

34

Elaborazione Ufficio Studi Gruppo Tecnocasa su fonte FMI – (Global Financial Stability Assessment – April 2012)

")

35

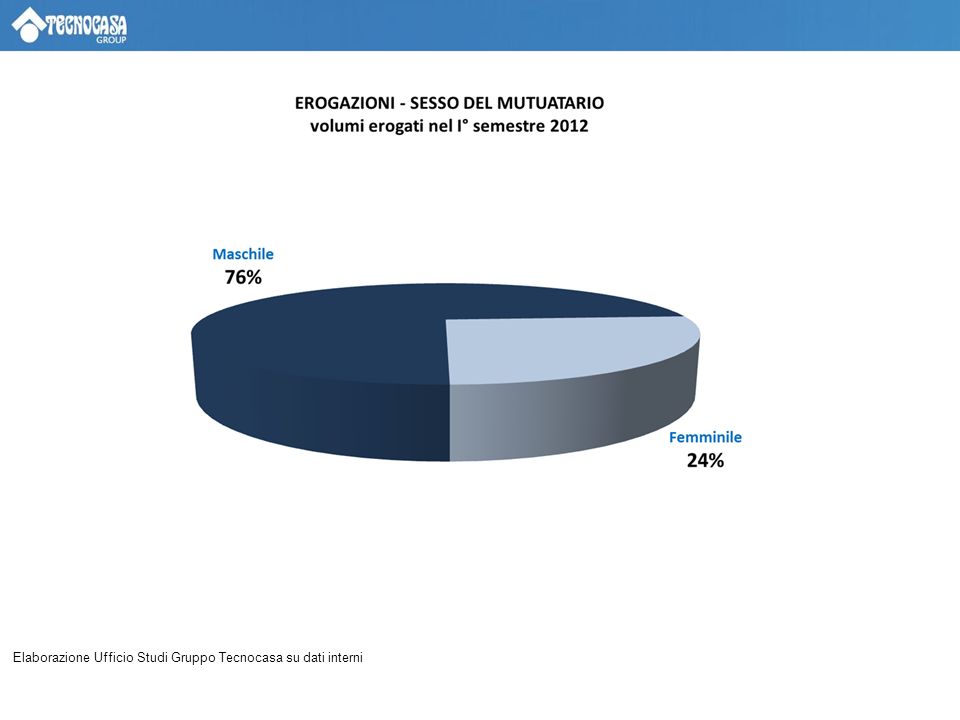

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati interni

36

DURATA MEDIA complessiva

37

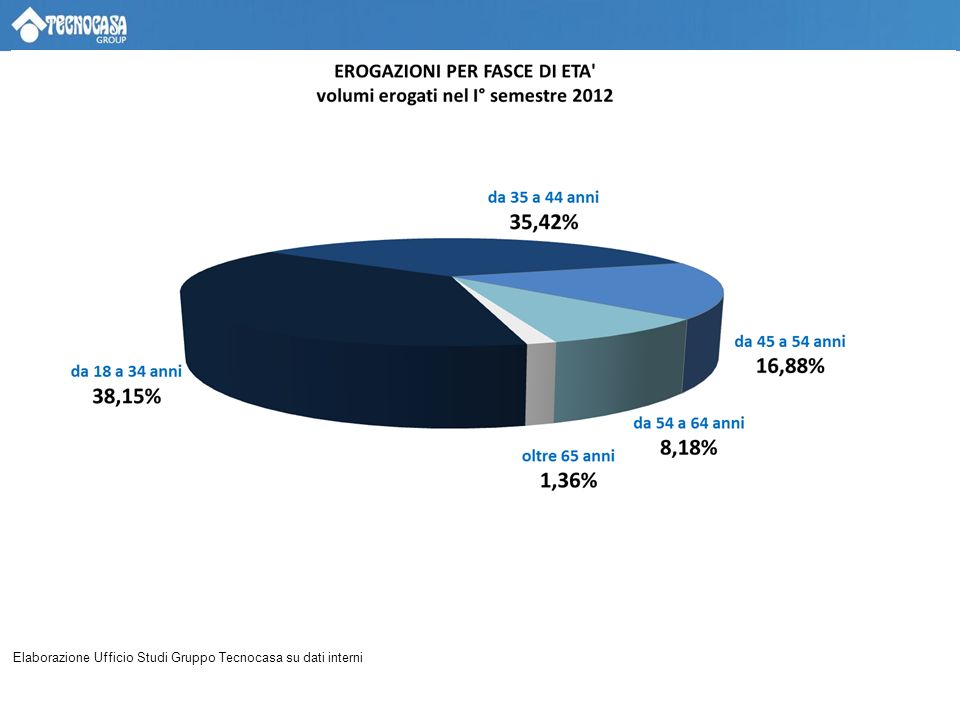

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati interni

41

CONFRONTO CON IL II SEMESTRE 2010 In diminuzione le quote del tasso variabile in favore del tasso fisso. Leggera crescita per misto e variabile con CAP In leggera flessione la durata media (26 anni nel 2011) Forte aumento delle operazioni finalizzate allacquisto prima casa; in calo quelle di sostituzione/surroga e costruzione/ristrutturazione Stabili le quote di finanziamenti erogati a uomini e donne Aumentano le richieste di mutuo da parte degli italiani. In diminuzione i mutuatari dellarea Euro. Fisse le altre provenienze seppur minimali In linea con il 2011 laccesso al credito delle varie fasce detà

Forte aumento delle operazioni finalizzate allacquisto prima casa; in calo quelle di sostituzione/surroga e costruzione/ristrutturazione Stabili le quote di finanziamenti erogati a uomini e donne Aumentano le richieste di mutuo da parte degli italiani. In diminuzione i mutuatari dellarea Euro. Fisse le altre provenienze seppur minimali In linea con il 2011 laccesso al credito delle varie fasce detà.")

42

EVOLUZIONE DELLA PROFESSIONE DI MEDIATORE CREDITZIO

43

CONCLUSIONI In fase riflessiva domanda e concessione del credito Il settore resta condizionato dalle decisioni prese a supporto delleconomia in sede Europea e quindi: dalla crescita economica; dallandamento del mercato del lavoro e dal reddito delle famiglie dal generale clima di fiducia Lofferta sarà condizionata dal costo del funding, dai livelli di rischiosità elevata del credito e dalle politiche di erogazione che saranno moderatamente stringenti Emerge lesigenza dei clienti di un elevato livello di consulenza da parte degli operatori.

44

Prof.ssa CRISTIANA SCHENA Vice Dir. CreaRes Dipart. Economia Univ. degli Studi dellInsubria Il bilancio sociale del Gruppo Tecnocasa

45

La seconda edizione del Bilancio Sociale Nel 2011 Tecnocasa ha celebrato i primi 25 anni della sua storia e ha realizzato la prima edizione del Bilancio Sociale relativo allesercizio 2010. Nel 2012 pubblica la seconda edizione del Bilancio Sociale relativa allesercizio 2011 a dimostrazione della volontà: di non essere autoreferenziali ed autoelogiativi di fornire una informativa trasparente sullimpegno di Tecnocasa per uno sviluppo imprenditoriale responsabile e sostenibile, di rendicontare la continuazione - malgrado lo scenario di crisi - del piano di investimenti, realizzato anche nel 2011 per assicurare servizi di qualità mediante una Rete qualificata e rispettosa dei valori del Gruppo.

46

La peculiarità del metodo Tecnocasa I principi etici del Gruppo I valori-guida: tutte le risorse umane del Gruppo devono condividere una professionalità basata su regole, trasparenza, responsabilità e rispetto del Cliente. Il supporto alle Reti: servizi di qualità, strumenti di sviluppo operativo, formazione professionale per il soddisfacimento delle esigenze della Clientela.

47

Ulteriore miglioramento del processo di rendicontazione sociale Il Gruppo di Lavoro ha continuato a lavorare su: l individuazione delle aspettative delle diverse categorie di Stakeholder e sulla capacità di risposta che Tecnocasa Holding e le altre principali società del Gruppo hanno progressivamente definito, per affinare una serie di iniziative e di azioni che possano soddisfare tempestivamente e con efficacia le attese dei portatori di interesse u na più efficace rappresentazione della governance del Gruppo e delle modalità di utilizzo e valorizzazione delle risorse umane, tecniche ed economiche l o sviluppo degli indicatori di risultato delle attività svolte a vantaggio degli Stakeholder per il miglioramento della rendicontazione del valore aggiunto sul piano sociale ed ambientale, oltre che economico.

48

interna esterna Socialità interna ed esterna al Gruppo S ervizi di supporto alle Reti in franchising per lo sviluppo di unofferta corretta e qualificata per la Clientela: s ervizi formativi, consulenziali, legali, informatici, ecc. Impatto socio-ambientale delle attività del Gruppo a vantaggio dei terzi: sul tessuto economico in cui tali attività si sviluppano (formazione professionale, riflessi occupazionali, benessere sociale, indotto operativo, iniziative locali, ecc.) sullambiente (risparmio energetico e delle risorse naturali) in ambito sociale (erogazioni liberali e supporto alla Fondazione MilleSoli Onlus).

sullambiente (risparmio energetico e delle risorse naturali) in ambito sociale (erogazioni liberali e supporto alla Fondazione MilleSoli Onlus)..")

49

I principali Highlights 2.242 agenzie Tecnocasa in Italia 97 agenzie Tecnocasa Industriale in Italia 484 agenzie Tecnorete in Italia 280 agenzie Kiron 32 agenzie Epicas 10.800 tra affiliati e collaboratori reti immobiliari 1.300 tra Affiliati e agenti di mediazione creditizia 9.667 contratti di mutuo stipulati nel 2011(-22%) con le banche convenzionate, per un erogato di circa 1,25 miliardi di euro (-19%) circa 45 milioni di euro erogati nel 2011 come prestiti personali e cessioni del quinto (CQS) Circa 4.400 giornate di formazione erogate nel 2011 e oltre 47.000 presenze Media di circa 90.000 (+13%) visite giornaliere sul sito web, con 720.000 visualizzazioni di pagine al giorno Clienti con Richieste di acquisto presenti nella nostra banca dati Residenziali 590.000 Industriali 20.000

con le banche convenzionate, per un erogato di circa 1,25 miliardi di euro (-19%) circa 45 milioni di euro erogati nel 2011 come prestiti personali e cessioni del quinto (CQS) Circa giornate di formazione erogate nel 2011 e oltre presenze Media di circa (+13%) visite giornaliere sul sito web, con visualizzazioni di pagine al giorno Clienti con Richieste di acquisto presenti nella nostra banca dati Residenziali Industriali")

50

Alcuni ulteriori risultati: La socialità INTERNA Lo sviluppo dei controlli di qualità sui rapporti con gli Affiliati e tra questi e la Clientela Lintensifica-zione della comunicazio-ne interna ed esterna Lo sviluppo tecnologico ed informatico La formazione

51

La responsabilità ambientale Il controllo dellimpatto dei processi editoriali Il risparmio energetico Sviluppo delle attività di edilizia (residenziale, industriale ed artigianale) della società del Gruppo La Ducale nel rispetto ambientale e del soddisfacimento delle esigenze di una clientela sempre più sensibile, informata ed esigente: o Certificazioni obbligatorie (classe energetica A) e facoltative (LEED®) o Infrastrutture per la ricarica dei veicoli elettrici

della società del Gruppo La Ducale nel rispetto ambientale e del soddisfacimento delle esigenze di una clientela sempre più sensibile, informata ed esigente: o Certificazioni obbligatorie (classe energetica A) e facoltative (LEED®) o Infrastrutture per la ricarica dei veicoli elettrici")

52

La socialità ESTERNA

53

in conclusione… MERCATO IMMOBILIARE Per la fine del 2012 prevediamo una diminuzione annuale dei prezzi tra -7% e -9% Le compravendite si stabilizzeranno intorno a 500 mila Si potranno cogliere opportunità di acquisto MERCATO CREDITIZIO In fase riflessiva domanda e concessione del credito Il settore resta condizionato dalle decisioni prese a supporto delleconomia in sede Europea Lofferta sarà condizionata dal costo del funding, dai livelli di rischiosità elevata del credito e dalle politiche di erogazione che saranno moderatamente stringenti Emerge lesigenza dei clienti di un elevato livello di consulenza da parte degli operatori

54

Il Gruppo Tecnocasa ringrazia per la partecipazione Sul portale tecnocasa.it nella sezione Ufficio Stampa sono scaricabili gli atti della Conferenza.tecnocasa.it

Presentazioni simili

Intervento: Il comma 1108, al fine di ridurre le quantità dei.>")

>")