Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IMPOSTA SUL VALORE AGGIUNTO ESPORTAZIONI D.ssa Greta Popolizio – dottore commercialista e revisore contabile in Bassano del Grappa (VI)

")

2

2 Esportazione IVA L’esportazione ai fini Iva presuppone il trasferimento di proprietà dei beni; la prova dell’esportazione, ossia la fuoriuscita dei beni dal territorio Ue è condizione per fruire della non imponibilità Normativa doganale Prescinde dal rapporto civilistico sottostante l’operazione, considerando rilevante la sola materiale uscita dei beni dalla Comunità

3

Esportazioni a titolo gratuito –Cessioni gratuite beni oggetto dell'attività: fattura art. 8 lett. a) con relativi adempimenti. –Cessioni gratuite beni non oggetto attività: non cessione Iva (art. 2, co. 2 n. 4) e fattura pro- forma i fini doganali. – Cessioni di merci in sostituzione (garanzia): fattura pro-forma ai fini doganali.

con relativi adempimenti. –Cessioni gratuite beni non oggetto attività: non cessione Iva (art. 2, co. 2 n. 4) e fattura pro- forma i fini doganali. – Cessioni di merci in sostituzione (garanzia): fattura pro-forma ai fini doganali..")

4

4 Quadro normativo Iva ART. 8, 8-bis e 9 DPR 633/72 Sono operazioni non imponibili le cessioni all’esportazione, le operazioni assimilate ed i servizi internazionali Vengono fatturate senza addebito di Iva danno diritto al rimborso dell’imposta assolta sugli acquisti generano plafond

5

Quadro normativo doganale TULD DPR 43/73 CdC REG.CEE 2913/92 DAC REG.CEE 2454/93 NUOVO CdC REG. CE 450/08 NUOVE DAC ???

6

6 Dogana di esportazione e di uscita DOGANA DI ESPORTAZIONE E’ quella in cui la dichiarazione doganale, deve essere presentata; territorialmente è competente quella in cui l’esportatore è stabilito, ovvero le merci sono imballate o caricate per l’esportazione (art. 161 CdC) DOGANA DI USCITA Dogana frontaliera da cui la merce lascia materialmente il territorio della Comunità e che appone le attestazioni del visto uscire che costituiranno la prova dell’avvenuta cessione all’esportazione

DOGANA DI USCITA Dogana frontaliera da cui la merce lascia materialmente il territorio della Comunità e che appone le attestazioni del visto uscire che costituiranno la prova dell’avvenuta cessione all’esportazione.")

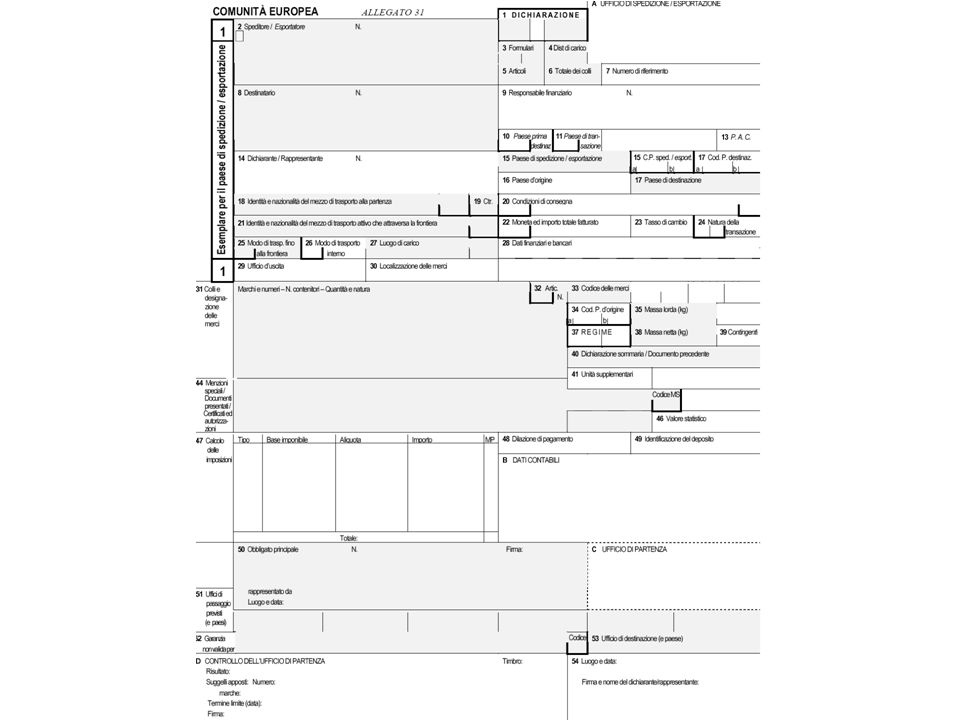

7

7 DAU – FINO AL 1° LUGLIO 2007 Veniva compilato in tre esemplari: –Il primo destinato alla dogana di esportazione –Il secondo ai rilevamenti statistici dei traffici internazionali delle merci (ritirato dalla dogana di esportazione e trasmesso all’ISTAT) –Il terzo accompagnava le merci fino alla dogana di uscita che vi apponeva le attestazioni del visto uscire (timbro recante il nome della dogana con la relativa data) e lo restituiva allo speditore-esportatore quale prova dell’avvenuta esportazione

–Il terzo accompagnava le merci fino alla dogana di uscita che vi apponeva le attestazioni del visto uscire (timbro recante il nome della dogana con la relativa data) e lo restituiva allo speditore-esportatore quale prova dell’avvenuta esportazione")

8

DAU – FINO AL 1° LUGLIO 2007 PROVA AVVENUTA ESPORTAZIONE ESEMPLARE 3 DAU CON VISTO USCIRE DOGANA DI USCITA IN CASO DI SMARRIMENTO RICHIESTA DUPLICATO CIRC. AGENZIA DOGANE N. 72/D DEL 2002 IN CASO DI SMARRIMENTO RICHIESTA DUPLICATO CIRC. AGENZIA DOGANE N. 72/D DEL 2002

9

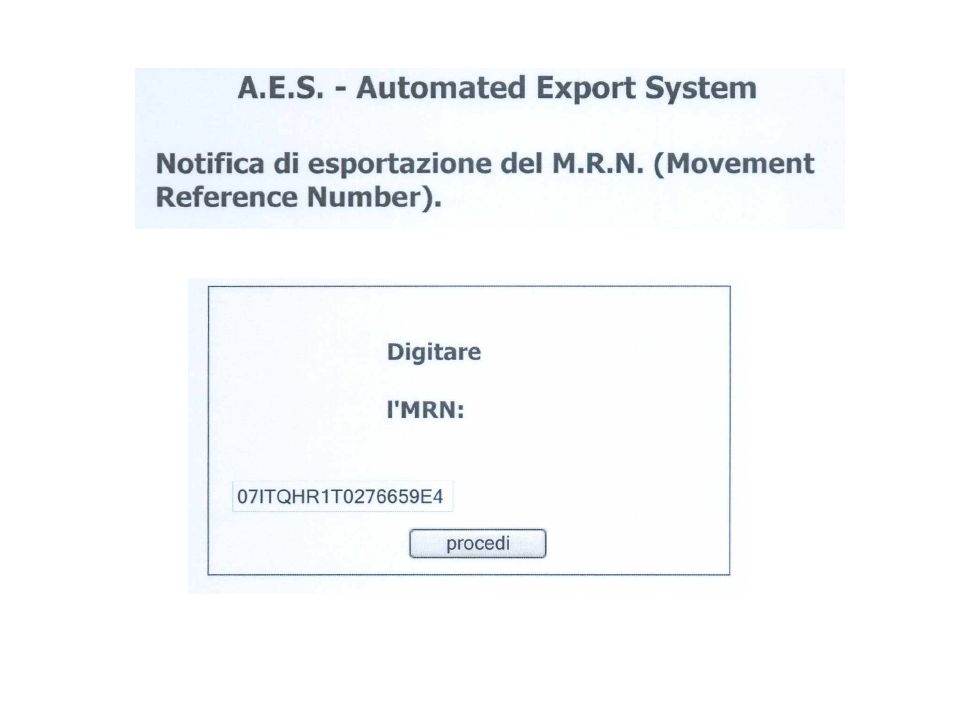

Sistema A.E.S. Dal 1° luglio 2007 è partita la prima fase A.E.S. Automated Export System viene materialmente sostituito il timbro della dogana di uscita con un messaggio telematico IVISTO

10

SISTEMA A.E.S. Reg. CE 1875/2006 Nota Agenzia Dogane n. 1434 del 3 maggio 2007 Nota Agenzia Dogane n. 3945 del 27 giugno 2007 Circolare Assonime n. 42/2007

11

Il sistema AES Dogana di esportazioneSpedizioniere DAU DAE Dogana di uscita Dati dau IVISTO DAE

12

Documento di accompagnamento all'esportazione Accompagna la merce dalla dogana di esportazione alla dogana di uscita (al posto dell'esemplare 3 del DAU ) Riporta il MRN Movement Reference Number

Riporta il MRN Movement Reference Number")

14

Solo valore statistico Codice a barre e MRN Dogana di uscita

15

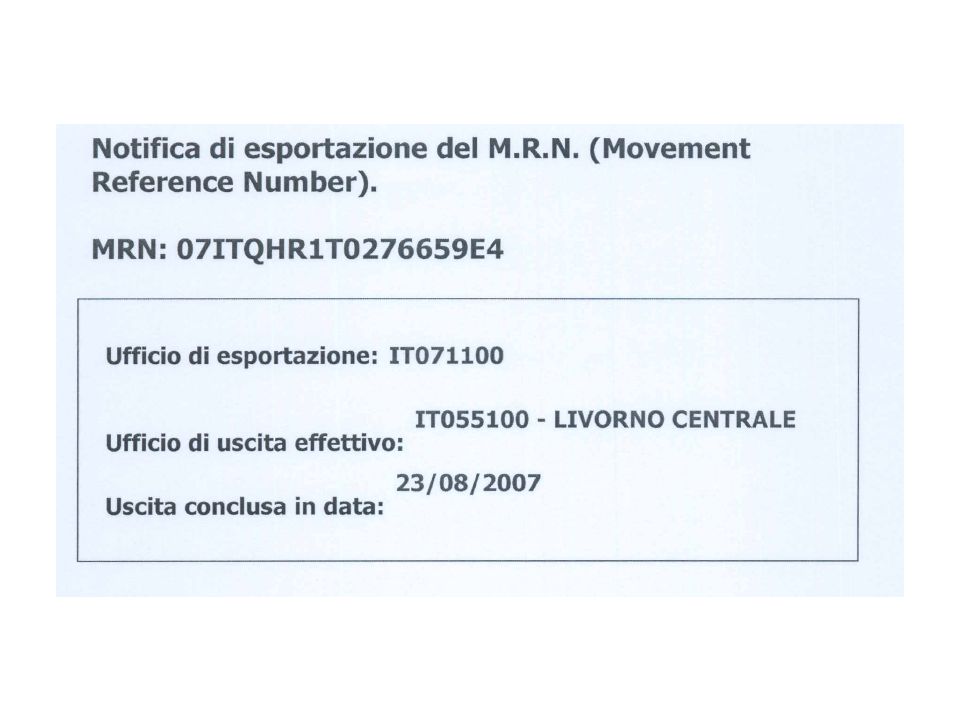

PROVA ESPORTAZIONE FINO AL 30.06.2007DAL 01.07.2007 Timbro visto uscire della dogana di esportazione su esemplare 3 del DAU Dato contenuto nel sistema informatico doganale Messaggio della dogana di uscita CARTACEOINFORMATICO

18

PROVA ESPORTAZIONE LA STAMPA DELL'ESITO DELL'OPERAZIONE CHE SI CONSULTA IN VIA TELEMATICA SUL SITO DOGANE DIGITANDO IL MRN E' UNA INFORMAZIONE NON E' UNA PROVA

19

19 Nozione di esportazione L’articolo8L’articolo 8 configura come esportazioni (e quindi come operazioni non imponibili, in quanto dirette al consumo estero), alcune tipologie di operazioni secondo lo schema di seguito descritto: Articolo 8 lett. a) lett. b) esportazionidirette c.d. “esportazioni dirette” triangolari c.d. “operazioni triangolari” cessionariononresidente c.d. “esportazioni a cura del cessionario non residente”

lett. b) esportazionidirette c.d. esportazioni dirette triangolari c.d. operazioni triangolari cessionariononresidente c.d. esportazioni a cura del cessionario non residente .")

20

20 Nozione di esportazione L’articolo8L’articolo 8 contiene poi una tipologia di operazioni non imponibili eseguite a favore di esportatore abituale (lett. c) Tale “esportazione” non è quindi un’operazione che comporta la fuoriuscita dei beni dal territorio comunitario, bensì si tratta di un’operazione interna Il cedente, pertanto, effettua un’operazione non imponibile ex art. 8, co. 1, lett. c), ma tale operazione non determina lo status di esportatore abituale, né genera plafond disponibile

Tale esportazione non è quindi un’operazione che comporta la fuoriuscita dei beni dal territorio comunitario, bensì si tratta di un’operazione interna Il cedente, pertanto, effettua un’operazione non imponibile ex art. 8, co. 1, lett. c), ma tale operazione non determina lo status di esportatore abituale, né genera plafond disponibile.")

21

21 Esportazioni dirette art. 8 comma 1 lett. a) cessione direttamenteLe esportazioni dirette si verificano quando il cedente italiano effettua la cessione direttamente nei confronti dell’acquirente finale extracomunitario (o per il tramite di un commissionario) e cura la spedizione o il trasporto dei beni fuori dal territorio della Comunità economica europea. consegna extra UE fattura non imponibile

cessione direttamenteLe esportazioni dirette si verificano quando il cedente italiano effettua la cessione direttamente nei confronti dell’acquirente finale extracomunitario (o per il tramite di un commissionario) e cura la spedizione o il trasporto dei beni fuori dal territorio della Comunità economica europea. consegna extra UE fattura non imponibile.")

22

22 Esportazioni dirette (lett. a) Affinchè si configuri un’esportazione diretta di cui alla lett. a) dell’art. 8, sono necessari i seguenti requisiti: Trasferimento della proprietà o di altro diritto reale di godimento dei beni Materiale uscita dei beni fuori del territorio comunitario Trasporto o spedizione dei beni eseguiti “a cura o a nome dei cedenti”

dell’art. 8, sono necessari i seguenti requisiti: Trasferimento della proprietà o di altro diritto reale di godimento dei beni Materiale uscita dei beni fuori del territorio comunitario Trasporto o spedizione dei beni eseguiti a cura o a nome dei cedenti .")

23

23 Fattura esportazione REQUISITI FATTURA Dicitura “operazione non imponibile ai fini Iva ai sensi dell’art. 8, co. 1, lett. a), del DPR 633/72” C.M. 13.2.1997, N. 35/E E C.M. 20.8.1998, N. 108/E Per le esportazioni dirette non è possibile l’emissione di fattura differita (ammissibile solo per le triangolazioni) L’esibizione in dogana della fattura da parte dell’esportatore è condizione indispensabile per l’espletamento dell’operazione doganale, anche per gli altri soggetti (spedizioniere e trasportatore)

, del DPR 633/72 C.M , N. 35/E E C.M , N. 108/E Per le esportazioni dirette non è possibile l’emissione di fattura differita (ammissibile solo per le triangolazioni) L’esibizione in dogana della fattura da parte dell’esportatore è condizione indispensabile per l’espletamento dell’operazione doganale, anche per gli altri soggetti (spedizioniere e trasportatore).")

24

24 Operazioni dirette triangolari art. 8 comma 1 lett. a) cessionario italiano, cura la spedizione o il trasporto dei beniLe esportazioni triangolari si verificano quando il cedente italiano effettua la cessione nei confronti di un cessionario italiano (o secondo cedente), che a sua volta cede i beni al proprio cliente extracomunitario, e cura la spedizione o il trasporto dei beni fuori dal territorio della Comunità economica europea per conto del cessionario. consegna fattura non imponibile

cessionario italiano, cura la spedizione o il trasporto dei beniLe esportazioni triangolari si verificano quando il cedente italiano effettua la cessione nei confronti di un cessionario italiano (o secondo cedente), che a sua volta cede i beni al proprio cliente extracomunitario, e cura la spedizione o il trasporto dei beni fuori dal territorio della Comunità economica europea per conto del cessionario. consegna fattura non imponibile.")

25

25 Requisiti triangolazione PRIMO CEDENTE ITA Fattura non imponibile Iva art. 8, co. 1, lett. a), del DPR 633/72, al cessionario ITA SECONDO CEDENTE ITA Fattura non imponibile Iva art. 8, co. 1, lett. a), del DPR 633/72 all’acquirente estero ACQUIRENTE EXTRAUE Condizione necessaria: il primo cedente ITA deve comprovare di aver provveduto, su incarico del secondo cedente, a trasportare (anche tramite terzi) o a spedire i beni direttamente fuori dal territorio Ue

, del DPR 633/72, al cessionario ITA SECONDO CEDENTE ITA Fattura non imponibile Iva art. 8, co. 1, lett. a), del DPR 633/72 all’acquirente estero ACQUIRENTE EXTRAUE Condizione necessaria: il primo cedente ITA deve comprovare di aver provveduto, su incarico del secondo cedente, a trasportare (anche tramite terzi) o a spedire i beni direttamente fuori dal territorio Ue.")

26

26 Requisiti triangolazione C.M. 9.4.1981, n. 12 (prima interpretazione) : la triangolazione è regolare solo se il trasporto dei beni verso l’estero avvenga alternativamente: 1)Direttamente con mezzi del primo cedente 2)Con l’intervento di un vettore terzo, ma in tal caso la fattura del trasporto deve essere intestata direttamente al primo cedente, il quale deve provvedere altresì al pagamento della stessa

: la triangolazione è regolare solo se il trasporto dei beni verso l’estero avvenga alternativamente: 1)Direttamente con mezzi del primo cedente 2)Con l’intervento di un vettore terzo, ma in tal caso la fattura del trasporto deve essere intestata direttamente al primo cedente, il quale deve provvedere altresì al pagamento della stessa.")

27

27 Requisiti triangolazione Art. 13, co. 1, Legge n. 413/91: interpreta in maniera autentica l’art. 8, lett. a), stabilendo che “non ha rilevanza, ai fini della prova, il soggetto al quale viene intestata la fattura del trasporto”, in quanto la regolarità della triangolazione è data dalla doppia vidimazione apposta dall’Ufficio doganale su un esemplare sia della fattura (o della bolla) del primo cedente, sia sulla fattura emessa dal secondo cedente nei confronti del destinatario finale

, stabilendo che non ha rilevanza, ai fini della prova, il soggetto al quale viene intestata la fattura del trasporto , in quanto la regolarità della triangolazione è data dalla doppia vidimazione apposta dall’Ufficio doganale su un esemplare sia della fattura (o della bolla) del primo cedente, sia sulla fattura emessa dal secondo cedente nei confronti del destinatario finale.")

28

28 Requisiti triangolazione R.M. 26.5.2000, N. 72/E: è necessario che la “spedizione o consegna dei beni all’estero venga eseguita dal cedente nazionale o tramite terzi dallo stesso incaricati”. E’ pertanto necessario che l’incarico del trasporto (ossia la conclusione del contratto di trasporto) avvenga a nome del primo cedente

avvenga a nome del primo cedente.")

29

29 Requisiti triangolazione R.M. 4.3.1995 N. 51/E NOTA Dogane 25.7.96 n. 17660/1346 La circostanza che la fattura emessa dal trasportatore sia intestata al cessionario nazionale (secondo cedente), in luogo del primo cedente, non inficia la triangolazione, così come se la fattura del trasportatore venga pagata dal secondo cedente L’aspetto rilevante resta quello della materiale commissione del trasporto che deve essere attribuibile al primo cedente Al fine di agevolare le esportazioni e salvaguardare le esigenze di riservatezza commerciale, appare logico che sarà il cessionario (secondo cedente) che opererà in dogana ed al quale verrà intestata la dichiarazione doganale, in quanto al primo cedente è solo richiesto di curare il trasporto della merce al di fuori della Ue e non l’operazione doganale di esportazione

, in luogo del primo cedente, non inficia la triangolazione, così come se la fattura del trasportatore venga pagata dal secondo cedente L’aspetto rilevante resta quello della materiale commissione del trasporto che deve essere attribuibile al primo cedente Al fine di agevolare le esportazioni e salvaguardare le esigenze di riservatezza commerciale, appare logico che sarà il cessionario (secondo cedente) che opererà in dogana ed al quale verrà intestata la dichiarazione doganale, in quanto al primo cedente è solo richiesto di curare il trasporto della merce al di fuori della Ue e non l’operazione doganale di esportazione.")

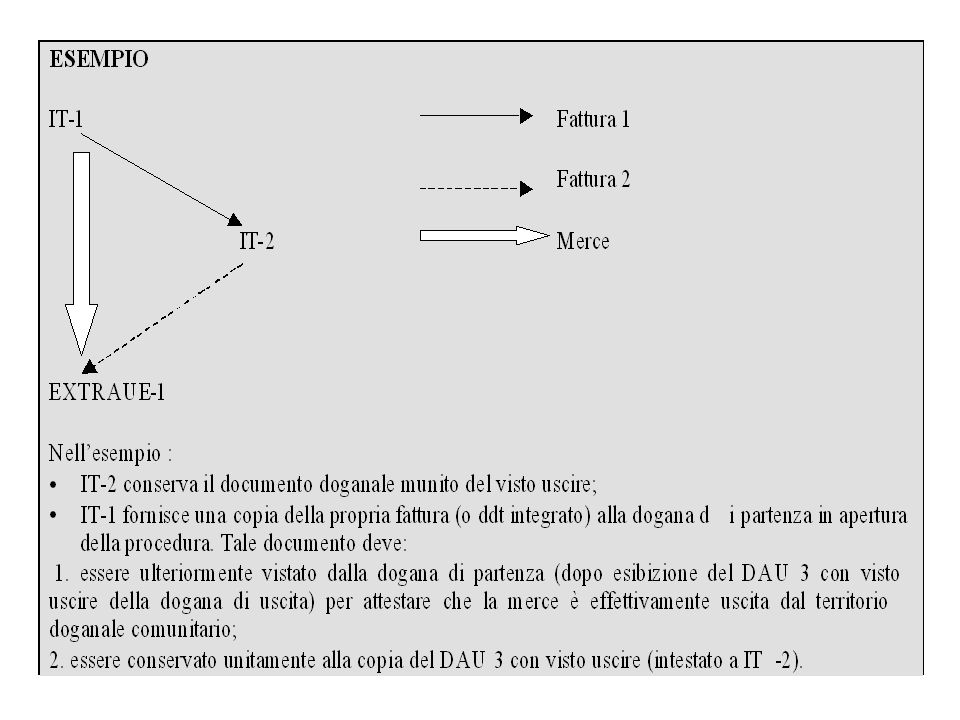

30

30 Prova triangolazione (CM 35/1997) SECONDO CEDENTE ITA Fino al 30 giungo 07 Esemplare 3 del DAU, munito del visto uscire apposto dalla dogana di uscita; il DAU 3 deve essere conservato unitamente alla fattura rilasciata al cliente estero E’ il vero esportatore; è lui che cura le operazioni doganali di esportazione, ciò per esigenze di riservatezza commerciale nei rapporti con il cliente estero Dopo il 1° luglio 2007 Copia del DAE, conservata unitamente alla stampa della Notifica di esportazione

SECONDO CEDENTE ITA Fino al 30 giungo 07 Esemplare 3 del DAU, munito del visto uscire apposto dalla dogana di uscita; il DAU 3 deve essere conservato unitamente alla fattura rilasciata al cliente estero E’ il vero esportatore; è lui che cura le operazioni doganali di esportazione, ciò per esigenze di riservatezza commerciale nei rapporti con il cliente estero Dopo il 1° luglio 2007 Copia del DAE, conservata unitamente alla stampa della Notifica di esportazione")

31

31 Prova triangolazione (CM 35/1997) PRIMO CEDENTE ITA In caso di fatturazione immediata è necessario: un visto della dogana di partenza sulla fattura di IT1 a IT2, con l’indicazione del DAU emesso; un secondo visto sulla medesima fattura, apposto sempre dalla dogana interna, dietro presentazione del documento di esportazione (intestato a IT2) munito del visto uscire apposto dalla dogana di uscita. Questa procedura consente al promotore della triangolazione (IT2) di evitare che il proprio fornitore venga a conoscenza delle generalità del proprio cliente extra comunitario; è infatti la dogana > che verifica la regolarità del documento doganale e la certifica a favore del secondo cedente. Un’alternativa, prevista sempre dalla C.M. 35/1997, sarebbe quella che IT2 conservasse copia del documento di esportazione munito del visto a uscire (intestato a IT1); questa soluzione non garantisce la necessaria riservatezza

di evitare che il proprio fornitore venga a conoscenza delle generalità del proprio cliente extra comunitario; è infatti la dogana > che verifica la regolarità del documento doganale e la certifica a favore del secondo cedente. Un’alternativa, prevista sempre dalla C.M. 35/1997, sarebbe quella che IT2 conservasse copia del documento di esportazione munito del visto a uscire (intestato a IT1); questa soluzione non garantisce la necessaria riservatezza.")

33

33 Fattura differita PRIMO CEDENTE ITA Può avvalersi della fattura differita, nel qual caso deve emettere Ddt, indicando il tipo di operazione (triangolare) e luogo destinazione merci Secondo visto: dalla dogana di esportazione dopo IVISTO della dogana di uscita Primo visto: presentazione dogana di esportazione Oppure copia Dae + stampa notifica di esportazione

e luogo destinazione merci Secondo visto: dalla dogana di esportazione dopo IVISTO della dogana di uscita Primo visto: presentazione dogana di esportazione Oppure copia Dae + stampa notifica di esportazione")

35

35 Triangolazioni -Plafond PRIMO CEDENTE ITA Plafond pari all’ammontare fatturato al secondo cedente SECONDO CEDENTE ITA Plafond libero pari alla differenza tra importo fatturato all’acquirente estero ed importo ricevuto dalla fattura del primo cedente Plafond vincolato, per acquisti o importazioni di beni da esportare entro 6 mesi dal loro acquisto, senza aver subito trasformazioni, adattamenti o modificazioni

36

36 Altre triangolazioni consegna fattura non imponibile Primo cedente: fattura non imponibile ex art. 8, co. 1, lett. a), nei confronti del secondo cedente Ue (trasporto a cura del primo cedente)

, nei confronti del secondo cedente Ue (trasporto a cura del primo cedente).")

37

37 Altre triangolazioni consegna Secondo cedente ITA: operazione fuori campo Iva art. 7 (non è operazione intracomunitaria né un’esportazione); l’operazione non genera plafond

; l’operazione non genera plafond.")

38

38 Esportazioni dirette con trasporto a cura o nome del cessionario art. 8 comma 1 lett. b) senza curare la spedizione o il trasporto entro 90 giorni dalla consegna, allo stato originario.Le esportazioni a cura del cessionario non residente si verificano quando il cedente italiano effettua la cessione nei confronti di un cessionario non residente senza curare la spedizione o il trasporto dei beni fuori dal territorio della Comunità economica europea, bensì consegnando i beni al cessionario nel predetto territorio. Per potersi parlare anche in questo caso di cessione all’esportazione non imponibile IVA, il cessionario non residente deve procedere all’esportazione dei beni entro 90 giorni dalla consegna, allo stato originario. trasporto extra UE entro 90 gg Fattura non imponibile

senza curare la spedizione o il trasporto entro 90 giorni dalla consegna, allo stato originario.Le esportazioni a cura del cessionario non residente si verificano quando il cedente italiano effettua la cessione nei confronti di un cessionario non residente senza curare la spedizione o il trasporto dei beni fuori dal territorio della Comunità economica europea, bensì consegnando i beni al cessionario nel predetto territorio. Per potersi parlare anche in questo caso di cessione all’esportazione non imponibile IVA, il cessionario non residente deve procedere all’esportazione dei beni entro 90 giorni dalla consegna, allo stato originario. trasporto extra UE entro 90 gg Fattura non imponibile.")

39

39 Prova dell’esportazione ESPORTATORE E’ il cessionario non residente, che deve: Esportare la merce entro 90 giorni Far vidimare la fattura del cedente dalla dogana di uscita e restituirla al cedente stesso L’esportazione non si perfeziona se: -La merce perviene alla dogana di esportazione oltre i 90 giorni dalla data di consegna della merce; in tal caso la dogana nega l’apposizione della vidimazione su un esemplare della fattura -Il cessionario non residente non richieda l’apposizione della vidimazione sulla fattura del cedente o non ne curi il successivo inoltro al cedente nazionale In tali ipotesi, l’operazione deve essere assoggettata ad Iva da parte del cedente nazionale

40

40 Acconti su esportazioni Il pagamento di acconti relativi a cessioni di beni destinati ad essere esportati sono “non imponibili” alle seguenti condizioni (R.M. 18.4.1975, n. 525446): Al momento del pagamento di ciascuna fattura di acconto deve essere emessa fattura “non imponibile ai sensi dell’art. 8” Al momento della consegna o spedizione dei beni cui si riferiscono gli acconti, deve essere emessa fattura non imponibile art. 8, recante il prezzo pattuito nonché gli estremi delle fatture già emesse per gli acconti; tale fattura è quindi riepilogativa e va registrata solo per la parte di corrispettivo non compreso negli acconti ricevuti Se il corrispettivo dell’esportazione è già stato interamente pagato dalle fatture di acconto, è possibile emettere una fattura riepilogativa con valore “zero” che ha la funzione di documentare l’operazione ai fini dell’espletamento delle operazioni doganali. Tale fattura va annotata distintamente nel registro delle fatture emesse e non concorre alla formazione del volume d’affari

: Al momento del pagamento di ciascuna fattura di acconto deve essere emessa fattura non imponibile ai sensi dell’art. 8 Al momento della consegna o spedizione dei beni cui si riferiscono gli acconti, deve essere emessa fattura non imponibile art. 8, recante il prezzo pattuito nonché gli estremi delle fatture già emesse per gli acconti; tale fattura è quindi riepilogativa e va registrata solo per la parte di corrispettivo non compreso negli acconti ricevuti Se il corrispettivo dell’esportazione è già stato interamente pagato dalle fatture di acconto, è possibile emettere una fattura riepilogativa con valore zero che ha la funzione di documentare l’operazione ai fini dell’espletamento delle operazioni doganali. Tale fattura va annotata distintamente nel registro delle fatture emesse e non concorre alla formazione del volume d’affari.")

41

41 Cessioni e prestazioni nei confronti dell’esportatore abituale art. 8 comma 1 lett. c) non si tratta di vere e esportazioni, bensì di operazioni il cui trattamento ai fini IVA è ad esse assimilato al fine di evitare che in capo agli esportatori si trovino sistematicamente in posizione creditoria rispetto al sistema IVA, in dipendenza del fatto che, svolgendo operazioni attive non imponibili, non avrebbero altro modo che il rimborso per recuperare l’IVA assolta sugli acquisti. fattura non imponibile consegna fattura non imponibile consegna dich.ne intento

non si tratta di vere e esportazioni, bensì di operazioni il cui trattamento ai fini IVA è ad esse assimilato al fine di evitare che in capo agli esportatori si trovino sistematicamente in posizione creditoria rispetto al sistema IVA, in dipendenza del fatto che, svolgendo operazioni attive non imponibili, non avrebbero altro modo che il rimborso per recuperare l’IVA assolta sugli acquisti. fattura non imponibile consegna fattura non imponibile consegna dich.ne intento.")

42

42 L’ESPORTATORE ABITUALE E LA GESTIONE DEL PLAFOND

43

43 Status di esportatore abituale Acquisiscono lo status di “esportatore abituale” (quindi il diritto ad acquistare in “sospensione” di imposta) i soggetti indicati nello schema seguente: 12 mesi precedenti “Plafond mobile” anno precedente “Plafond fisso” registrano esportazioni operazioni ad esse assimilate > 10% Del proprio volume d’affari rettificato

i soggetti indicati nello schema seguente: 12 mesi precedenti Plafond mobile anno precedente Plafond fisso registrano esportazioni operazioni ad esse assimilate > 10% Del proprio volume d’affari rettificato")

44

44 Esportazioni dirette e triangolariart. 8 lett. A) Esportazioni a cura del cessionario non residenteart. 8 lett. B) Cessioni assimilate alle esportazioni (ad esempio: cessioni di navi aeromobili, dotazioni di bordo etc.), se effettuate da soggetti per cui costituiscono l’oggetto principale dell’attività art. 8 bis, co. 1 Servizi internazionali o connessi agli scambi internazionali (ad esempio: spedizioni, trasporti, carico, scarico, stivaggio etc. di beni destinati all’esportazione) se effettuate da soggetti per cui costituiscono per cui costituiscono l’oggetto principale dell’attività art. 9, co. 1 Operazioni con lo Stato della Città del Vaticano e della Repubblica di San Marino art. 71 Cessioni di beni a sedi diplomatiche, consolari, comandi militari di altri Stati, etc. art. 72 Cessioni intracomunitarie diretteart.41 dl 331/93 RILEVANTI OPERAZIONI RILEVANTI PER LA COSTITUZIONE DEL PLAFOND segue

Esportazioni a cura del cessionario non residenteart. 8 lett. B) Cessioni assimilate alle esportazioni (ad esempio: cessioni di navi aeromobili, dotazioni di bordo etc.), se effettuate da soggetti per cui costituiscono l’oggetto principale dell’attività art. 8 bis, co. 1 Servizi internazionali o connessi agli scambi internazionali (ad esempio: spedizioni, trasporti, carico, scarico, stivaggio etc. di beni destinati all’esportazione) se effettuate da soggetti per cui costituiscono per cui costituiscono l’oggetto principale dell’attività art. 9, co. 1 Operazioni con lo Stato della Città del Vaticano e della Repubblica di San Marino art. 71 Cessioni di beni a sedi diplomatiche, consolari, comandi militari di altri Stati, etc. art. 72 Cessioni intracomunitarie diretteart.41 dl 331/93 RILEVANTI OPERAZIONI RILEVANTI PER LA COSTITUZIONE DEL PLAFOND segue.")

45

45 RILEVANTI OPERAZIONI RILEVANTI PER LA COSTITUZIONE DEL PLAFOND cessioni triangolari comunitarieart. 58 dl 331/93 servizi intracomunitari art. 40 co. 4 bis, 5, 6 e dl 331/93 cessioni di beni prelevati da un deposito Iva con trasporto in un altro paese Ue art. 50 bis lett. f) dl 331/93 cessioni di beni prelevati da un deposito Iva con trasporto fuori dal territorio comunitario art. 50 bis lett. g) dl 331/93 Margini non imponibili di esportazioni di beni usati o soggetti al regime del margineart. 37 dl 41/1995

dl 331/93 cessioni di beni prelevati da un deposito Iva con trasporto fuori dal territorio comunitario art. 50 bis lett. g) dl 331/93 Margini non imponibili di esportazioni di beni usati o soggetti al regime del margineart. 37 dl 41/1995.")

46

46 Cessioni ad esportatori abituali dietro dichiarazione d’intento art. 8 co. 1, art. 8- bis co. 2, art. 9 co. 2 Cessioni a viaggiatori residenti fuori dalla comunità europea art. 38-quater Cessione di beni in transito o depositati in luoghi soggetti a vigilanza doganale art. 7 co. 2 Cessioni di beni nei depositi fiscali autorizzati, se la successiva estrazione non costituisce esportazione o cessione comunitaria Art. 50-bis DL 331/93 Cessione ad organismi dello Stato per cooperazioneDM 379/88 Servizi delle agenzie di viaggio, per i viaggi fuori dalla comunità europea Art. 74-ter co. 6 DPR 633/72 Margine negativo dei corrispettivi rientranti nel regime dei beni usati DL 41/95 NON RILEVANTI OPERAZIONI NON RILEVANTI X COSTITUZIONE DEL PLAFOND

47

47 Verifica status esportatore e volume affari rettificato OPERAZIONI “RILEVANTI” che devono essere considerate REGISTRATE QUELLE REGISTRATE 12 mesi precedenti “Plafond mobile” anno precedente “Plafond fisso” 10% Il limite del 10% va confrontato con RETTIFICATO = Volume affari RETTIFICATO = VOLUME D’AFFARI MENO: cessione beni in transito cessione beni depositati in luoghi soggetti a vigilanza doganale

48

48 Momento costitutivo plafond effettuateregistrateCome detto (per effetto dell’entrata in vigore della L. 28/97 in recepimento della Direttiva 95/7/CE), rilevano (si tratta di una semplificazione rispetto alla normativa precedente che considerava le operazioni effettuate) le operazioni registrate nel periodo di riferimento. Prima del 14/3/97 effettuate Operazioni effettuate Dopo il 14/3/97 registrate Operazioni registrate

, rilevano (si tratta di una semplificazione rispetto alla normativa precedente che considerava le operazioni effettuate) le operazioni registrate nel periodo di riferimento. Prima del 14/3/97 effettuate Operazioni effettuate Dopo il 14/3/97 registrate Operazioni registrate.")

49

49 Momento costitutivo: effetti della semplificazione acconti già fatturati e registratiPer questo motivo concorrono alla formazione del plafond anche gli eventuali acconti già fatturati e registrati, benché l’operazione di esportazione non sia ancora definitivamente conclusa. Sul punto si veda tuttavia la C.M. 10.6.1998 n. 145/E, secondo la quale occorre comunque verificare la successiva uscita del bene dal territorio dello Stato, pena la riduzione del corrispondente ammontare di plafond disponibile.

50

50 Momento costitutivo: esempio In data 1 dicembre 2007, la ditta Alfa Srl emette fattura in relazione al versamento di un acconto su una cessione all’esportazione. Tale operazione viene registrata regolarmente. In base a quanto visto nella slide precedente, anche alla luce della richiamata C.M. 145/1998, si ritiene che: partecipa –l’operazione partecipa alla formazione del plafond plafond dovrà considerarsi come mai creato –nel caso in cui l’operazione di fornitura alla fine non abbia luogo,il plafond dovrà considerarsi come mai creato. Qualora la ditta Alfa Srl nel frattempo abbia già utilizzato l’intero plafond, si troverà in una delle ipotesi di splafonamento, con conseguente necessità di regolarizzazione, nei modi di seguito descritti.

51

51 Beni e servizi acquistabili con utilizzo del plafond Prima del 14/3/97 Il plafond poteva essere usato SOLO per acquisti beni / servizi inerenti l’attività di esportazione. PRECLUSO PER BENI AMMORTIZZABILI Dopo il 14/3/97 Qualsiasi bene o servizio è acquistabile con utilizzo del plafond, uniche eccezioni: Fabbricati ed aree fabbricabili Beni e servizi con Iva indetraibile ex art. 19 e seguenti Entrata in vigore Legge 28/1997, in recepimento Direttiva 95/7/CE Anche in locazione / leasing

52

52 La lettera di intento Articolo 6 DICHIARAZIONE DI INTENTO Prima dell’effettuazione degli acquisti in sospensione di imposta, rilascio al fornitore di una dichiarazione (DICHIARAZIONE DI INTENTO) Deve: essere conforme al modello ufficiale, essere datata, numerata progressivamente, sottoscritta, registrata entro 15 giorni dall’emissione in apposito registro o apposita sezione registro fatture emesse /corrispettivi (le dichiarazioni ricevute vanno registrate entro 15 giorni dal ricevimento in apposito registro + obbligo di trasmissione AE entro il 16 di ogni mese); essere emessa in duplice esemplare (uno da consegnare, uno da conservare); essere consegnata anteriormente all’effettuazione dell’operazione riguardare singola operazione / periodo di tempo / ammontare determinato.

Deve: essere conforme al modello ufficiale, essere datata, numerata progressivamente, sottoscritta, registrata entro 15 giorni dall’emissione in apposito registro o apposita sezione registro fatture emesse /corrispettivi (le dichiarazioni ricevute vanno registrate entro 15 giorni dal ricevimento in apposito registro + obbligo di trasmissione AE entro il 16 di ogni mese); essere emessa in duplice esemplare (uno da consegnare, uno da conservare); essere consegnata anteriormente all’effettuazione dell’operazione riguardare singola operazione / periodo di tempo / ammontare determinato.")

53

53 Trasmissione all’Agenzia delle Entrate entro il 16 del mese successivo a quello di ricevimentoesclusivamente in via telematicaCon la Finanziaria 2005, è stato introdotto un ulteriore adempimento a carico dei soggetti che ricevono lettere d'intento. L'obbligo consiste nel comunicare all'Agenzia delle Entrate entro il 16 del mese successivo a quello di ricevimento ed esclusivamente in via telematica i dati delle lettere d'intento ricevute. Il modello di comunicazione dei dati contenuti nelle dichiarazioni ricevute, scaricabile dal sito dell’Agenzia delle Entrate è stato predisposto per consentire ai soggetti che cedono beni o forniscono servizi nei confronti di contribuenti che si avvalgono della facoltà di effettuare acquisti senza applicazione dell'imposta, di comunicare all'Agenzia delle entrate i dati contenuti nelle dichiarazioni d'intento ricevute.

54

54 Chiarimenti Agenzia delle Entrate – circolare 41/2005 Circolare Agenzia Entrate 41/2005: chiarimenti in materia di trasmissione dichiarazioni di intento REVOCANON VA COMUNICATA ALL’AGENZIA SANZIONIAggiunta comma 4-bis all’art. 7 D.Lgs. 471/97: sanzione prevista dal comma 3 dello stesso articolo = 100 200 % dell’imposta non applicata* * Vedi slide successiva RETTIFICAPrima della scadenza del termine di presentazione, per rettificare o integrare una comunicazione già presentata, è sufficiente inviarne una nuova, barrando la casella “correttiva nei termini”

55

55 Profilo sanzionatorio – precisazioni circolare 41/2005 Articolo 7 co. 3 D. Lgs. 471/97 Soggetto che effettua operazioni senza Iva in mancanza di dich.ne di intento 100 200 % imposta relativa all’operazione effettuata Distinguiamo due fattispecie: Omessa / inesatta presentazione con successiva fornitura senza Iva Omessa / inesatta presentazione, nessuna successiva fornitura senza Iva INAPPLICABILITA’ NORMA ESAMINATA (in quanto proporzionale all’imposta relativa all’operazione effettuata, in questo caso nessuna) Sanzione per “violazioni formali” ex art. 11 = da 258 a 2065 Euro

Sanzione per violazioni formali ex art. 11 = da 258 a 2065 Euro.")

56

56 Istituto del ravvedimento operoso - chiarimenti l'Agenzia precisa che è possibile ricorrere all'istituto del ravvedimento operoso (articolo 13 del D.lgs. 472/97) per sanare le violazioni relative al mancato invio della comunicazione o alla trasmissione della stessa con dati inesatti o incompleti, inviando la comunicazione per la prima volta (se omessa) o corretta (se errata) e versando la sanzione ridotta a un quinto del minimo entro un anno dalla violazione commessa. Quindi: Misura sanzione ridottaMisura sanzione ridotta : –€ 51assenza –€ 51 (258 / 5): in assenza di forniture all’esportatore abituale; –20%forniture effettuate. –20% (100% / 5) dell’Iva non applicata alle forniture effettuate. Codice tributoCodice tributo : si ritiene utilizzabile il codice 8904. TermineTermine : 1 anno dalla violazione.

per sanare le violazioni relative al mancato invio della comunicazione o alla trasmissione della stessa con dati inesatti o incompleti, inviando la comunicazione per la prima volta (se omessa) o corretta (se errata) e versando la sanzione ridotta a un quinto del minimo entro un anno dalla violazione commessa. Quindi: Misura sanzione ridottaMisura sanzione ridotta : –€ 51assenza –€ 51 (258 / 5): in assenza di forniture all’esportatore abituale; –20%forniture effettuate. –20% (100% / 5) dell’Iva non applicata alle forniture effettuate. Codice tributoCodice tributo : si ritiene utilizzabile il codice TermineTermine : 1 anno dalla violazione..")

57

57 Responsabilità solidale fornitore l’imposta evasaIl fornitore è responsabile in solido con l’esportatore abituale per l’imposta evasa nel caso di dichiarazione infedele. Quindi affinché operi tale responsabilità occorre che: –Ricorra il caso di omessa o inesatta comunicazione; –Venga effettuata una fornitura senza applicazione dell’Iva per effetto dell’infedeltà della dichiarazione ricevuta e non comunicata nei termini. In altri termini, l’Ufficio non può procedere al recupero dell’imposta presso il fornitore se non vi è evasione di imposta. Resta ferma in questo caso la sanzione per omessa comunicazione dei dati relativi alle dichiarazioni ricevute. Art. 1, comma 384, L. 311/04 N.b. – Circolare 41/E : all’intermediario abilitato che omette di inviare la dichiarazione alla trasmissione non è mai estesa la responsabilità solidale

58

58 Responsabilità solidale fornitore La Cassazione, con la sentenza 20.6.2008, n. 16819, ha precisato che la consapevolezza da parte del soggetto cedente della falsità ideologica delle dichiarazioni d’intento del soggetto acquirente comporta l’inapplicabilità del regime di non imponibilità Iva per le cessioni all’esportazione Da tale consapevolezza, infatti, discende la natura interna delle operazioni, e quindi la necessaria applicazione dell’Iva

59

59 Tabella riepilogativa 8904 un anno Codice 8904 entro un anno IMPOSTA EVASA IMPOSTA EVASA = Ammontare dell’imposta relativa ad acquisti senza Iva per un importo eccedente il plafond disponibile

60

60 Tipo operazione Dati dichiarante Dati destinatario Estremi registrazione

61

61 Plafond fisso e mobile PLAFOND FISSOPLAFOND MOBILE Anno solare precedente 12 mesi precedenti Tipico in imprese con poche operazioni e con trend esportazioni stazionario Tipico in imprese con molte operazioni e con trend esportazioni in crescita VANTAGGIO: semplicità di calcolo SVANTAGGIO: plafond disponibile l’anno dopo l’effettuazione delle operazioni che lo originano VANTAGGIO: plafond disponibile immediatamente, il mese successivo l’effettuazione delle operazioni che lo originano SVANTAGGIO: complessità di calcolo

62

62 Plafond fisso e mobile – altre considerazioni PLAFOND FISSOPLAFOND MOBILE Si può cominciare ad utilizzarlo dal primo gennaio successivo all’inizio attività Si può cominciare ad utilizzarlo dal 13mo mese successivo all’inizio attività Passaggio da un sistema all’altro ogni annocomunicata a posterioridichiarazione annuale La scelta del tipo di plafond da adottare può essere variata ogni anno (mai in corso d’anno) ed è comunicata a posteriori, in sede di dichiarazione annuale Iva. soppresso anche il vincolo triennale dell’opzione.

63

63 Esempi di calcolo del plafond plafond fisso - dati La società Alfa S.r.l., ha optato per il meccanismo del c.d. plafond fisso. Il plafond disponibile all’inizio dell’anno, calcolato sulla base delle operazioni realizzate nei dodici mesi precedenti (nel rispetto delle condizioni previste per l’ottenimento dello status di esportatore abituale), è pari ad Euro 10.000. Utilizzo plafond: vedi tabella slide successiva

, è pari ad Euro Utilizzo plafond: vedi tabella slide successiva.")

64

64 Prospetto utilizzo plafond fisso MeseAcquisti interniImportazioniProgressivo gennaio1.000 2.000 febbraio1.000--3.000 marzo3.0005006.500 aprile1.500--8.000 maggio2.000-- 10.000 giugno luglio agosto settembre ottobre novembre dicembre A questo punto il plafond disponibile per l’anno in corso è completamente utilizzato

65

65 Lo “splafonamento” splafonamento Utilizzo plafond oltre il limite disponibile Sanzione amministrativa Dal 100 al 200 % imposta non assolta Possibilità di Ravvedimento operoso, sanzione ridotta ad un quinto 1) 1) l’esportatore chiede al fornitore l’emissione di una nota di addebito di sola iva con riferimento alla fattura emessa erroneamente senza applicazione dell’imposta; dopodiché versa tramite modello F24 (codice 8904) la sanzione ridotta e gli interessi. 2) 2) l’esportatore emette un’apposita autofattura in duplice esemplare, indicante: i dati del fornitore, il protocollo delle fatture oggetto di errore, l’ammontare eccedente il plafond, l’ammontare dell’Iva erroneamente non applicata; dopodiché versa l’iva maggiorata di interessi (codice tributo del periodo di effettuazione dell’acquisto) e la sanzione (codice 8904); infine annota la fattura nel registro degli acquisti e ne trasmette una copia all’Agenzia delle Entrate.

2) l’esportatore emette un’apposita autofattura in duplice esemplare, indicante: i dati del fornitore, il protocollo delle fatture oggetto di errore, l’ammontare eccedente il plafond, l’ammontare dell’Iva erroneamente non applicata; dopodiché versa l’iva maggiorata di interessi (codice tributo del periodo di effettuazione dell’acquisto) e la sanzione (codice 8904); infine annota la fattura nel registro degli acquisti e ne trasmette una copia all’Agenzia delle Entrate..")

66

Splafonamento in dogana Circolare agenzia Dogane 102985/IV del 27 dicembre 2001 E’ applicabile il ravvedimento operoso ma l’Iva deve essere versata alla dogana competente C.M. 54/E del 19 giugno 2002 (par. 16.10) L’Iva versata per la regolarizzazione è detraibile

L’Iva versata per la regolarizzazione è detraibile.")

67

67 Fatturazione operazioni esportazione tutti gli obblighi formali previsti dalla normativa IVAI soggetti passivi IVA che effettuano cessioni all’esportazione e operazioni ad esse assimilate sono tenuti ad ottemperare a tutti gli obblighi formali previsti dalla normativa IVA (fatturazione, registrazione e dichiarazione). In relazione all’obbligo di fatturazione, essi sono tenuti a emettere la fattura di cui all’art. 21 del D.P.R. 633/1972: –in duplice esemplare; –evidenziando, in luogo dell’ammontare della relativa IVA, che si tratta di operazione non imponibile (con indicazione del relativo riferimento normativo in forza del quale è disposta la non imponibilità dell’operazione).

..")

68

68 Fatturazione - segue Momento di fatturazioneMomento di fatturazione: momento in cui l’operazione si considera effettuata, ossia in linea generale all’atto della consegna o della spedizione dei beni; Fatturazione differitaFatturazione differita: quando la consegna o la spedizione è documentata dal documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quali è intercorsa l’operazione, la fattura può essere emessa entro il giorno 15 del mese successivo a quello della consegna o della spedizione; Fatturazione differita preclusaFatturazione differita preclusa: la possibilità per l’esportatore italiano di avvalersi della fatturazione differita è preclusa, per esigenze riconducibili alle modalità probatorie dell’avvenuta esportazione, nei casi in cui l’operazione si configuri come: –esportazione diretta senza commissionario; –esportazione con consegna dei beni in Italia al cliente non residente. C.M. 35/97

69

69 Violazioni esportazioni (art. 7 D.Lgs. 471/97) VIOLAZIONESANZIONE Mancato trasporto o spedizione dei beni fuori Ue per le esportazioni art. 8 co. 1 lett. b) (esportazioni a cura del cessionario non residente entro 90 gg. dalla consegna) Sanzione dal 50% al 100% del tributo relativo all’esportazione (non applicazione di sanzioni in presenza di regolarizzazione della fattura e versamento dell’Iva entro i 30 gg. successivi alla scadenza dei 90 gg.) Mancata regolarizzazione delle cessioni a viaggiatori non residenti ex art. 38-quater, Sanzione dal 50% al 100% del tributo (non applicazione di sanzioni in presenza di regolarizzazione ex art. 26 entro il mese successivo alla scadenza dei quattro mesi) Effettuazione di operazioni senza addebito d’imposta in mancanza della dichiarazione d’intento Sanzione amministrativa dal 100% al 200% del tributo non corrisposto

VIOLAZIONESANZIONE Mancato trasporto o spedizione dei beni fuori Ue per le esportazioni art. 8 co. 1 lett. b) (esportazioni a cura del cessionario non residente entro 90 gg. dalla consegna) Sanzione dal 50% al 100% del tributo relativo all’esportazione (non applicazione di sanzioni in presenza di regolarizzazione della fattura e versamento dell’Iva entro i 30 gg. successivi alla scadenza dei 90 gg.) Mancata regolarizzazione delle cessioni a viaggiatori non residenti ex art. 38-quater, Sanzione dal 50% al 100% del tributo (non applicazione di sanzioni in presenza di regolarizzazione ex art. 26 entro il mese successivo alla scadenza dei quattro mesi) Effettuazione di operazioni senza addebito d’imposta in mancanza della dichiarazione d’intento Sanzione amministrativa dal 100% al 200% del tributo non corrisposto.")

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")