Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezione 4 – Comunicazione e Rendicontazione Sociale Obiettivo della lezione Approfondire il concetto ed i principali strumenti di Rendicontazione Sociale - L’evoluzione del concetto di rendicontazione - I principali strumenti di rendicontazione sociale - Il bilancio sociale - La social balanced scorecard - La stakeholder scorecard I dilemmi etici nelle decisioni aziendali COMUNICAZIONE E RENDICONTAZIONE DELLA PERFOMANCE SOCIALE

2

Il termine “rendicontazione” nasce dall’unione delle parole “rendere” e “conto” ed esprime, appunto, il dovere di rendere conto del proprio operato a chi è legittimato ad avere, o comunque interessato a, tale tipo di informazione. Il concetto di “rendicontazione” in ambito aziendale si è evoluto con il progredire dello stesso concetto di impresa. L’evoluzione del concetto di rendicontazione

3

Concetto di impresa di stampo neoclassico L’evoluzione del concetto di rendicontazione Finalità di massimizzazione dl profitto Rendicontazione economico-finanziaria Concetto di impresa di tipo capitalistico Finalità di creazione e diffusione del valore agli azionisti Rendicontazione agli azionisti ed hai mercati finanziari

4

Concetto di impresa quale sistema di relazioni con gli stakeholder L’evoluzione del concetto di rendicontazione Finalità di creazione e diffusione del valore in senso “allargato” (a tutti gli stakeholder) Prime forme di rendicontazione sociale Concetto di impresa quale attore di uno sviluppo sostenibile Finalità economiche socialmente qualificate e rispettose dell’ambiente Rendicontazione triple bottom line e environmental auditing

Prime forme di rendicontazione sociale Concetto di impresa quale attore di uno sviluppo sostenibile Finalità economiche socialmente qualificate e rispettose dell’ambiente Rendicontazione triple bottom line e environmental auditing")

5

Concetto di impresa quale soggetto per il perseguimento di finalità non solo economiche L’evoluzione del concetto di rendicontazione Finalità di “successo sociale” Rendicontazione sociale di tipo “strategico” (social balanced scorecard; stakeholder scorecard)

")

6

la Stakeholder Theory Strumenti di Rendicontazione Sociale Nel 1976 Blake, Fredrick e Meyers identificano sei differenti strumenti di rendicontazione sociale 1. Bilancio sociale e dichiarazione dei redditi 2. Rendiconto di performance sociale 3. Rendiconto di macro e micro indicatori sociali 4. Rendiconto sugli atteggiamenti dei detentori di interessi 5. Rendiconto sulla gestione del programma sociale 6. Rendiconto obbligatorio per il governo

7

la Stakeholder Theory Strumenti di Rendicontazione Sociale Nel 1995 Mathews individua quattro modelli di social audit 1. Social responsibility accounting 2. Total impact accounting 3. Social economic accounting 4. Social indicators accounting

8

la Stakeholder Theory Strumenti di Rendicontazione Sociale Viviani, nel 1999, individua tre tipologie di strumenti di rendicontazione sociale 1. Rapporti 2. Bilanci 3. Revisione

9

la Stakeholder Theory Diverse tipologie di rapporti 1. Rapporto sociale - è prevalentemente incentrato sulle iniziative realizzate dall’impresa a benefico dei principali gruppi sociali di riferimento. Esso è volto a dimostrare l’impegno profuso dal management dell’impresa al fine di tutelare e rispettare gli interessi dei diversi stakeholder e a migliorarne il livello di qualità della vita. 2. Rapporto ambientale - mediante il “rapporto ambientale” il management intende documentare le ricadute del proprio operato sull’ecosistema. 3. Rapporto di sostenibilità – ha l’intento di dimostrare che il modello di business è in grado di sopravvivere in un orizzonte temporale di lunghissimo periodo in quanto non incentrato sul massivo sfruttamento di risorse naturali in esaurimento e basato su rapporti commerciali atti a garantire la sopravvivenza della controparte commerciale.

10

la Stakeholder Theory Derivazioni del bilancio sociale 1. Bilancio ambientale 2. Bilancio di sostenibilità 3. Bilancio di missione 4. Bilancio di mandato 5. Bilancio di genere

11

Il “bilancio sociale” è ……… ………. un documento di sintesi, esito e strumento di un processo di rendicontazione sociale, che rende conto in una prospettiva sia consuntiva sia programmatica della missione e delle strategie formulate, delle attività realizzate, dei risultati prodotti e degli effetti determinati, considerando congiuntamente l’insieme degli stakeholder dell’organizzazione e la pluralità (economica, sociale e ambientale) delle dimensioni. (Colombo e Stiz, 2003) Comunicazione sociale di impresa: il bilancio sociale

delle dimensioni. (Colombo e Stiz, 2003) Comunicazione sociale di impresa: il bilancio sociale.")

12

Il “bilancio sociale” è ……… ………. il processo con cui si valutano e documento con cui si comunicano agli interlocutori gli aspetti sociali e ambientali dell’agire di un’organizzazione. (Pucci e Vergani, 2002) Comunicazione sociale di impresa: il bilancio sociale

Comunicazione sociale di impresa: il bilancio sociale.")

13

Il “bilancio sociale” è il ……… ………. rendiconto dei comportamenti attenti agli aspetti sociali ed etici dell’attività esaminata e una presentazione documentata dei risultati conseguiti. (Corrocher, 2005) Comunicazione sociale di impresa: il bilancio sociale

Comunicazione sociale di impresa: il bilancio sociale.")

14

Il “bilancio sociale” è il ……… ………. modello di rendicontazione sulle quantità e sulle qualità di relazione tra l’impresa e i suoi stakeholder, mirante a delineare un quadro omogeneo, puntuale, completo e trasparente della complessa interdipendenza tra fattori economici e quelli socio- politici connaturati e conseguenti alle scelte fatte. (Andriola e Serafini, 2002) Comunicazione sociale di impresa: il bilancio sociale

Comunicazione sociale di impresa: il bilancio sociale.")

15

Fasi di sviluppo del BS 1) 1938 - fine anni sessanta 2)Anni settanta 3)Anni ottanta 4)Anni novanta 5) Dal 2000 ad oggi Comunicazione sociale di impresa: il bilancio sociale

fine anni sessanta 2)Anni settanta 3)Anni ottanta 4)Anni novanta 5) Dal 2000 ad oggi Comunicazione sociale di impresa: il bilancio sociale")

16

- Pubbliche relazioni - Strategie sociali verso stakeholder - Difesa documentata - Difesa anti-regulation - Valutazione della ricchezza prodotta e distribuita - Miglioramento delle relazioni industriali - Valutazione complessiva del contributo quantitativo dell’impresa - Valutazione globale dell’impresa Finalità del bilancio sociale (Rusconi,2002)

")

17

VALORE AZIENDALE BENESSERE SOCIALE COMUNICAZIONE STRATEGIA VALUTAZIONE Il sistema di obiettivi del BS

18

- Managerial capture - Assenza di considerazione di gruppi di stakeholder - Enunciazione di fatti di difficile interpretazione - Non ricorsività del processo di rendicontazione sociale Rischi insiti nell’adozione del BS

19

Bilancio Sociale / Bilancio d’esercizio 1)Il bilancio sociale è predisposto su base volontaria; 2)La struttura del bilancio sociale è libera; 3)L’oggetto di misurazione del BS non è condiviso 4)Il bilancio sociale usa i dati del bilancio d’esercizio 5)Il Bs integra le informazioni rese con il bilancio d’esercizio 6)Il BS dovrebbe influenzare, nel lungo periodo, il bilancio d’esercizio Comunicazione sociale d’impresa: il bilancio sociale Comunicazione sociale di impresa: il bilancio sociale

Il bilancio sociale è predisposto su base volontaria; 2)La struttura del bilancio sociale è libera; 3)L’oggetto di misurazione del BS non è condiviso 4)Il bilancio sociale usa i dati del bilancio d’esercizio 5)Il Bs integra le informazioni rese con il bilancio d’esercizio 6)Il BS dovrebbe influenzare, nel lungo periodo, il bilancio d’esercizio Comunicazione sociale d’impresa: il bilancio sociale Comunicazione sociale di impresa: il bilancio sociale")

20

Redazione del bilancio sociale - STANDARD DI PROCESSO - STANDARD DI CONTENUTO AA 1000 - Institute of Social and Ethical Accountability Global Reporting Initiative (GRI) Gruppo di studio per la statuizione dei principi di redazione del Bilancio Sociale (GBS) Q-Res Copenaghen Charter Comunicazione sociale di impresa: il bilancio sociale

Gruppo di studio per la statuizione dei principi di redazione del Bilancio Sociale (GBS) Q-Res Copenaghen Charter Comunicazione sociale di impresa: il bilancio sociale")

21

Il bilancio sociale – principi di redazione secondo il GBS A. Responsabilità (chiara identificazione degli stakeholders) B. Identificazione (chiara identificazione della proprietà e del governo) C. Trasparenza (nei dati e nelle informazioni) D. Inclusione (di tutti gli stakeholders) E. Coerenza (descrizione esplicita della conformità delle politiche ai valori dichiarati) F. Neutralità (imparzialità) G. Competenza di periodo (rendicontare le attività sociali quando si manifestano) H. Prudenza I. Comparabilità (nel tempo e nello spazio) L. Comprensibilità, chiarezza ed intelligibilità M. Periodicità e ricorrenza (non episodico) N. Omogeneità (unità di misura) O. Utilità P. Significatività e rilevanza Q. Verificabilità dell'informazione R. Attendibilità e fedele rappresentazione S. Autonomia delle terze parti

B. Identificazione (chiara identificazione della proprietà e del governo) C. Trasparenza (nei dati e nelle informazioni) D. Inclusione (di tutti gli stakeholders) E. Coerenza (descrizione esplicita della conformità delle politiche ai valori dichiarati) F. Neutralità (imparzialità) G. Competenza di periodo (rendicontare le attività sociali quando si manifestano) H. Prudenza I. Comparabilità (nel tempo e nello spazio) L. Comprensibilità, chiarezza ed intelligibilità M. Periodicità e ricorrenza (non episodico) N. Omogeneità (unità di misura) O. Utilità P. Significatività e rilevanza Q. Verificabilità dell informazione R. Attendibilità e fedele rappresentazione S. Autonomia delle terze parti.")

22

Il bilancio sociale deve indicare: - la vision e la mission dell’organizzazione - la presentazione della realtà organizzativa - l’organigramma aziendale -la corporate governance - la ricchezza prodotta dall’attività di impresa - gli effetti non valutabili economicamente -la modalità di distribuzione del valore aggiunto -le politiche finalizzate al benessere organizzativo -le politiche finalizzate alla customer satisfaction - le politiche finalizzate alla tutela dell’ambiente - le principali azioni/interventi di impatto sociale Comunicazione sociale di impresa: il bilancio sociale

23

Il “bilancio sociale” deve consentire di rappresentare, in un solo documento, la dimensione economica, la dimensione sociale e la dimensione ambientale dell’impresa Triple bottom line (John Elkington, 1994) Comunicazione sociale di impresa: il bilancio sociale

Comunicazione sociale di impresa: il bilancio sociale")

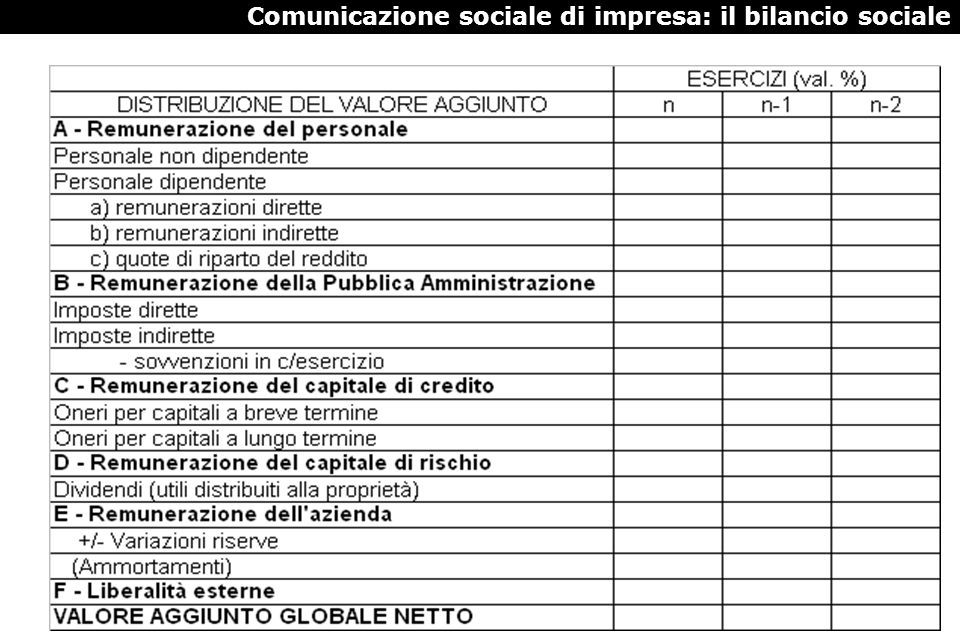

24

Struttura del bilancio sociale (GBS) - IDENTITA’ AZIENDALE - RAPPRESENTAZIONE DELLA DISTRIBUZIONE DEL VALORE AGGIUNTO - RELAZIONE SOCIALE Comunicazione sociale di impresa: il bilancio sociale

- IDENTITA’ AZIENDALE - RAPPRESENTAZIONE DELLA DISTRIBUZIONE DEL VALORE AGGIUNTO - RELAZIONE SOCIALE Comunicazione sociale di impresa: il bilancio sociale")

26

Limiti alla diffusione del BS - non obbligatorietà dello strumento - mancanza di standard unanimemente condivisi - difficoltà di individuazione degli aspetti più socialmente rilevanti dell’attività dell’impresa - difficoltà di reperimento dei dati - difficoltà di valutazione di aspetti qualitativi - difficoltà di comparazioni spaziali e temporali Comunicazione sociale di impresa: il bilancio sociale

27

Il bilancio o report di sostenibilità : il Global Reporting Initiative (GRI) Il GRI è creato nel 1997 dal Ceres (Coalition fro Environmentally Responsible Economies ), una associazione no profit US costituita da ambientalisti, investitori istituzionali, gruppi religiosi e sindacati, con lo scopo di “ideare, promuovere e diffondere linee guida di generale adesione per la rendicontazione volontaria delle performance economiche, ambientali e sociali”. Partecipano manager, associazioni di consumatori, professionisti, revisori contabili, associazioni di risparmiatori, sindacati, università, centri studi di 35 paesi 1999-2000 – prima bozza della GRI Sustainability Reporting Guidelines 2002 – Sustainability Reporting Guidelines (Summit johannesburg) 2006 GRI – G3 Guidelines (lanciate in Italia nel 2007 dall’ABI)

2006 GRI – G3 Guidelines (lanciate in Italia nel 2007 dall’ABI).")

28

Il bilancio o report di sostenibilità : il Global Reporting Initiative (GRI) Il processo di revisione delle linee guida è orientato al miglioramento continuo - esplicitare il processo di mappatura degli stakeholders - spiegare le azioni di coinvolgimento (st. engagement) - indicare le questioni chiave e le principali problematiche emerse ed il modo in cui l’organizzazione intende rispondere a queste tematiche - fornisce una struttura di indicatori di performance a. Economica (valore creato e distribuito, presenza sul mercato, impatti economici indiretti) b. Ambientale (materie prime, energia, acqua, biodiversità, emissioni, rifiuti, etc.) c. Sociale (diritti umani, comportamenti anti collusivi e corruttivi, sicurezza, lavoro, pari opportunità, formazione e istruzione)

- indicare le questioni chiave e le principali problematiche emerse ed il modo in cui l’organizzazione intende rispondere a queste tematiche - fornisce una struttura di indicatori di performance a. Economica (valore creato e distribuito, presenza sul mercato, impatti economici indiretti) b. Ambientale (materie prime, energia, acqua, biodiversità, emissioni, rifiuti, etc.) c. Sociale (diritti umani, comportamenti anti collusivi e corruttivi, sicurezza, lavoro, pari opportunità, formazione e istruzione).")

29

Il bilancio o report di sostenibilità : il Global Reporting Initiative (GRI) Il bilancio (o report ) di sostenibilità: deve fornire una rappresentazione equilibrata e ragionevole della performance di sostenibilità dell’organizzazione deve illustrare i risultati e gli effetti relativi al periodo di rendicontazione per quanto concerne impegni, strategia e modalità di gestione I report possono essere utilizzati per: analisi di benchmark della performance di sostenibilità (rispetto a norme, leggi, standard) dimostrare in che modo l’organizzazione influenza ed è influenzata dalle aspettative in tema di sviluppo sostenibile Confrontare le performance (nel tempo e nello spazio)

Il bilancio (o report ) di sostenibilità: deve fornire una rappresentazione equilibrata e ragionevole della performance di sostenibilità dell’organizzazione deve illustrare i risultati e gli effetti relativi al periodo di rendicontazione per quanto concerne impegni, strategia e modalità di gestione I report possono essere utilizzati per: analisi di benchmark della performance di sostenibilità (rispetto a norme, leggi, standard) dimostrare in che modo l’organizzazione influenza ed è influenzata dalle aspettative in tema di sviluppo sostenibile Confrontare le performance (nel tempo e nello spazio)")

30

Il bilancio o report di sostenibilità : il Global Reporting Initiative (GRI) Lo schema di rendicontazione del GRI secondo le linee guida G3: 1. strategia e analisi – descrizione delle strategie delle organizzazioni in relazione allo sviluppo sostenibile, con una dichiarazione dell’alta direzione; 2. profilo dell’organizzazione – presentazione della struttura e delle attività dell’organizzazione 3. obiettivi - finalità, perimetro, metodi di calcolo ed indice del rendiconto; 4.Governance, impegni e coinvolgimento degli stakeholder – descrizione delle strutture organizzative,delle politiche e dei metodi di direzione e delle iniziative di coinvolgimento degli stakeholder; 5.indicatori di performance (protocolli di indicatori) – misure degli impatti e conseguenze dell’organizzazione distinte in indicatori economici (EC), sociali (LA, HR, SO, PR) ed ambientali (EN).

– misure degli impatti e conseguenze dell’organizzazione distinte in indicatori economici (EC), sociali (LA, HR, SO, PR) ed ambientali (EN)..")

31

I livelli di applicazione del GRl

32

La “social balanced scorecard” è ……… ……….uno strumento che tenta di misurare il rendimento sociale dell’impresa inserendo nello schema generale di valutazione, ulteriori differenti prospettive e altri parametri, alcuni dei quali di particolare importanza sotto questo profilo La Social Balanced Scorecard

33

-porre al centro dell’attenzione del controllo la vision aziendale; - focalizzare l’attenzione su di un insieme bilanciato di misure; - monitorare le diverse aree di creazione del valore aziendale; - garantire l’allineamento tra obiettivi strategici ed operativi; - ricercare la correlazione causa effetto tra le misure di performance individuate; - mantenere un collegamento importante alle misure finanziarie. La Social Balanced Scorecard

34

Dalla Balanced Scorecard alla Social Balanced Scorecard; - inclusione, nella originaria struttura della balanced scorecard, di indicatori volti a misurare l’impegno socio-ambientale assunto dall’impresa ; - ampliamento delle originarie prospettive inserendone una, o anche due, dedicate alle problematiche sociali e ambientali ; - inclusione di obiettivi e indicatori di natura sociale nelle quattro prospettive tradizionali e inserimento di ulteriori prospettive specificamente incentrate su aspetti sociali e ambientali ; -costruzione di una balanced scorecard specificamente focalizzata sulle ricadute sociali e ambientali dell’operato dell’impresa La Social Balanced Scorecard

35

Limiti alla diffusione della SBS - non obbligatorietà dello strumento - mancanza di uno standard di costruzione unanimemente condiviso - difficoltà di individuazione degli aspetti più socialmente rilevanti dell’attività dell’impresa - difficoltà di valutazione di aspetti qualitativi - difficoltà di comparazioni spaziali e temporali La Social Balanced Scorecard

Presentazioni simili