Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

Giuseppe De Maio EFPA European Financial Advisor 1° Incontro: I titoli di stato e spread Non ci sono più i bot di una volta? Caro risparmiatore sapere è la prima regola di difesa!!!! Sigla

3

Giuseppe De Maio EFPA European Financial Advisor Partiamo subito con alcune definizioni di macroeconomia

4

Giuseppe De Maio EFPA European Financial Advisor IL PRODOTTO INTERNO LORDO (PIL) è il valore totale dei beni e servizi prodotti in un Paese da parte di operatori economici residenti e non residenti nel corso di un anno. Semplificando, la somma di tutti i redditi prodotti.

5

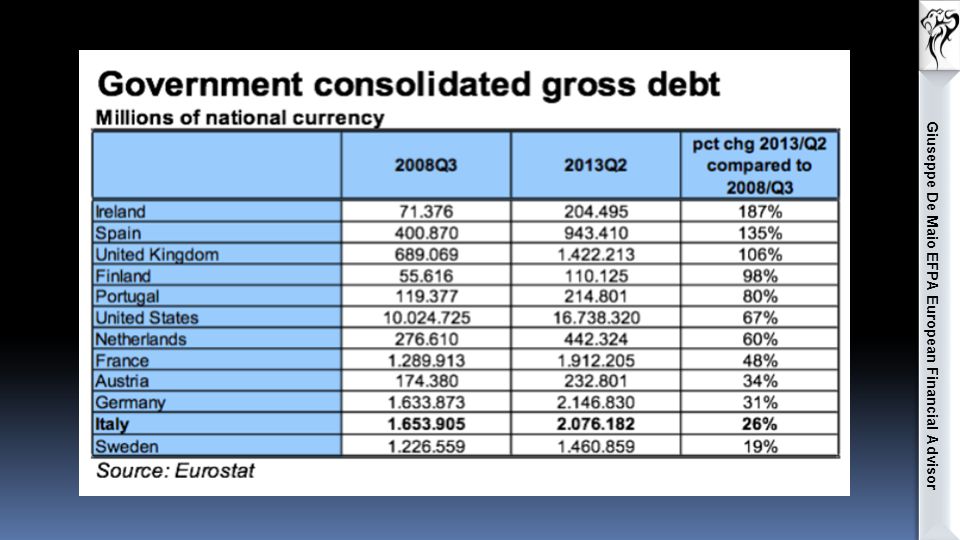

Giuseppe De Maio EFPA European Financial Advisor IL DEBITO PUBBLICO è il debito dello Stato nei confronti di altri soggetti economici nazionali o esteri quali individui, imprese, banche o stati esteri, che hanno sottoscritto titoli di stato (in Italia BOT, BTP, CCT, CTZ e altri)

")

6

Giuseppe De Maio EFPA European Financial Advisor IL DEFICIT PUBBLICO è la differenza (per ciascun anno) tra i costi dell'amministrazione statale e le entrate derivanti dalle imposte dirette e indirette versate da imprese e singoli cittadini.

tra i costi dell amministrazione statale e le entrate derivanti dalle imposte dirette e indirette versate da imprese e singoli cittadini.")

7

Giuseppe De Maio EFPA European Financial Advisor

10

L'inflazione è l'aumento prolungato del livello medio generale dei prezzi di beni e servizi in un dato periodo di tempo, che genera una diminuzione del potere d'acquisto della moneta.

11

Giuseppe De Maio EFPA European Financial Advisor

12

La deflazione è una diminuzione del livello generale dei prezzi !!!

13

Giuseppe De Maio EFPA European Financial Advisor La deflazione è una cosa buona? No!!!! Anzi è pure peggio!!!

14

Giuseppe De Maio EFPA European Financial Advisor I consumatori e aziende sono incentivati a posporre gli acquisti di beni e servizi non indispensabili. La riduzione dei prezzi si ripercuote sui ricavi delle imprese. Ne deriva il tentativo da parte di queste ultime di ridurre i costi, attraverso la diminuzione dei costi per l'acquisto di beni e servizi da altre imprese, del costo del lavoro…

15

Giuseppe De Maio EFPA European Financial Advisor Stai in una botte di ferro...

16

Giuseppe De Maio EFPA European Financial Advisor Sono titoli di credito emessi da uno Stato, una società per azioni, o in accomandita per azioni, o da una banca, per la raccolta di capitale di debito a fronte di una remunerazione sotto forma di interesse.

17

Giuseppe De Maio EFPA European Financial Advisor a)Per il sottoscrittore è un credito nei confronti dell’ente che riceve il finanziamento. b)Per l’ente che riceve il finanziamento, è un debito nei confronti del sottoscrittore.

Per l’ente che riceve il finanziamento, è un debito nei confronti del sottoscrittore..")

18

Giuseppe De Maio EFPA European Financial Advisor A seconda delle caratteristiche tecniche possiamo distinguere: Obbligazioni a cedola fissa : è il tipo più comune e più semplice, in cui l'emittente corrisponde al sottoscrittore un tasso di interesse periodico prefissato e alla scadenza il rimborso della quota capitale generalmente pari al valore nominale del prestito. (Btp)

.")

19

Giuseppe De Maio EFPA European Financial Advisor Obbligazioni indicizzate: corrispondono una cedola di ammontare variabile, generalmente legata a un indicatore specifico (tasso interesse bancario o di altri titoli obbligazionari, di solito Bot), con una maggiorazione definita "spread" (Cct);

, con una maggiorazione definita spread (Cct);")

20

Giuseppe De Maio EFPA European Financial Advisor Obbligazioni senza cedola (Zero coupon) : sono obbligazioni che non corrispondo cedole; l'interesse è dato dalla differenza tra il prezzo di emissione e il valore di rimborso. (Bot, CTZ)

.")

21

Giuseppe De Maio EFPA European Financial Advisor Obbligazioni convertibili : il detentore ha la possibilità di convertire le obbligazioni in azioni della stessa società emittente a un tasso di conversione e in un periodo prefissato in sede di emissione del prestito.

22

Obbligazioni strutturate: il tasso di interesse è legato al verificarsi di particolari eventi legati spesso a indici di borsa o singoli titoli azionari. Giuseppe De Maio EFPA European Financial Advisor

23

A seconda dell’emittente: Titoli di stato ( BTP, BUND, OAT, BONOS, GILT,) Titoli bancari: ( Unicredit, Intesa, MPS …) Titoli corporate: (Fiat, Enel, Eni ….) Giuseppe De Maio EFPA European Financial Advisor

Titoli bancari: ( Unicredit, Intesa, MPS …) Titoli corporate: (Fiat, Enel, Eni ….) Giuseppe De Maio EFPA European Financial Advisor")

24

Ci soffermeremo sull’analisi delle obbligazioni governative, in particolare i BTP. Non diamo nulla per scontato e quindi partiamo con ordine. I BTP sono: obbligazioni emesse dallo Stato Italiano sono a cedola fissa. La cedola è semestrale. Hanno scadenza medio lunga

25

Giuseppe De Maio EFPA European Financial Advisor Obbligazioni a cedola fissa: BTP Buono del Tesoro Poliennale

26

Giuseppe De Maio EFPA European Financial Advisor Le caratteristiche:

27

Giuseppe De Maio EFPA European Financial Advisor Come faccio ad acquistare un BTP? In sede d’asta, quindi al momento all’emissione, sul mercato primario. Sul mercato secondario MTS (mercato all’ingrosso), MTO (mercato “al dettaglio”) o TLX.

, MTO (mercato al dettaglio ) o TLX..")

28

Giuseppe De Maio EFPA European Financial Advisor Conto titoli: Strumento necessario per comprare dei titoli, collegato ad un conto corrente. Normalmente ha un costo, alcune banche lo offrono gratis. Sulle giacenze dei titoli si pagano dei bolli pari allo 0,2% annuo.

29

Giuseppe De Maio EFPA European Financial Advisor Quotazione del BTP: La quotazione di un titolo è a “corso secco”, il prezzo del titolo è rappresentativo del solo capitale; corso tel quel: la quotazione di un titolo che comprende oltre al valore nominale anche il rateo d' interesse già maturato.

30

Giuseppe De Maio EFPA European Financial Advisor 9 Novembre 2011 Lo spread tra BTP e Bund raggiunge i 552 punti base

31

Giuseppe De Maio EFPA European Financial Advisor

33

Cos’è lo spread ? Differenza tra il tasso di interesse di un Btp a dieci anni ed un Bund (titolo di stato tedesco) a dieci anni. Dire che il differenziale è di 552 punti base significa dire che il Btp italiano rende il 5,52% in più del Bund tedesco.

a dieci anni. Dire che il differenziale è di 552 punti base significa dire che il Btp italiano rende il 5,52% in più del Bund tedesco..")

34

Cosa succede se scende lo Spread Lo spread del BTP Bund scende perché cala il rendimento del BTP Quale impatto sui conti pubblici Lo Stato spende meno interessi Cosa ne viene all’Italia nel breve Lo Stato può effettuare investimenti pubblici per rilanciare il paese e diminuire le tasse Questo a cosa porta Crescita Economica Rapporto Debito /Pil Migliora anche quella cosa di cui Parlano tutti I mercati danno fiducia nell’Italia Si innesca un circolo virtuoso Molti benefici. E’ più facile trovare un lavoro o migliorare le prospettive di carriera. Più facile avviare un’attività imprenditoriale Insomma maggior reddito per tutti Ma per il cittadino la crescita in Cosa si traduce Giuseppe De Maio EFPA European Financial Advisor

35

Anche l’investimento obbligazionario a tasso fisso ha i suoi rischi!!!! Vediamo insieme quelli più significativi.

36

Rischio nell’investimento obbligazionario Rischio emittente. Rischio di liquidità. Rischio tassi di interesse. Giuseppe De Maio EFPA European Financial Advisor

37

Rischio emittente Acquistando una obbligazione l'investitore si espone al rischio che l’emittente non sia in grado di onorare gli impegni di pagamento. (segue) Giuseppe De Maio EFPA European Financial Advisor

Giuseppe De Maio EFPA European Financial Advisor.")

38

Rischio emittente: (continua) Titoli senior privilegiati in sede di rimborso. Titoli subordinati penalizzati in sede di rimborso. Giuseppe De Maio EFPA European Financial Advisor mercato titoli corporate subordinati e non

39

Il rating, indicatore del rischio emittente Rating elaborato da agenzie.indipendenti?…. Standard & Poor’s. Moody’s. Fitch. Giuseppe De Maio EFPA European Financial Advisor

40

Rating di Standard & Poor's AAA Elevata capacità di ripagare il debito. (Germania, Finlandia) AA Alta capacità di pagare il debito. (USA ) A Solida capacità di ripagare il debito, che potrebbe essere. influenzata da circostanze avverse.( Corea) BBB Adeguata capacità di rimborso, che però potrebbe. peggiorare. (Italia, Mps,Unicredit ) BB, B Debito prevalentemente speculativo. (Portogallo) CCC, CC Debito altamente speculativo. D Società insolvente. (Grecia) Giuseppe De Maio EFPA European Financial Advisor

AA Alta capacità di pagare il debito. (USA ) A Solida capacità di ripagare il debito, che potrebbe essere. influenzata da circostanze avverse.( Corea) BBB Adeguata capacità di rimborso, che però potrebbe. peggiorare. (Italia, Mps,Unicredit ) BB, B Debito prevalentemente speculativo. (Portogallo) CCC, CC Debito altamente speculativo. D Società insolvente. (Grecia) Giuseppe De Maio EFPA European Financial Advisor.")

41

Rischio di liquidità Prima della scadenza può essere difficile per l'investitore vendere le obbligazioni Rischio tanto maggiore soprattutto se trattasi di obbligazioni non quotate. Deiulemar. Giuseppe De Maio EFPA European Financial Advisor

42

Rischio tassi di interesse Prima della scadenza, un aumento- diminuzione dei tassi di interesse comporta una diminuzione-aumento del prezzo dell'obbligazione. Il rischio è tanto maggiore, quanto più è lunga la vita residua e quanto minore è il valore della cedola. Giuseppe De Maio EFPA European Financial Advisor

43

Tassi Prezzi Tassi Prezzi

44

Giuseppe De Maio EFPA European Financial Advisor Quotazione Btp-1nv29 5,25% su www.borsaitaliana.it Dati borsa italiana 03/09/14

45

Giuseppe De Maio EFPA European Financial Advisor Quotazione del Btp-1fb15 4,25% su www.borsaitaliana.it Dati borsa italiana 03/09/14

46

Giuseppe De Maio EFPA European Financial Advisor Fonte: FIL Limited, Bloomberg, *BTP 4.5% 01/03/2024, dati al 13/05/2014.

47

Giuseppe De Maio EFPA European Financial Advisor Rischio tasso Rischio liquidità Rischio emittente S o l u z i o n e ? Massima diversificazione

48

Giuseppe De Maio EFPA European Financial Advisor Tutti questi rischi vengo assolu- tamente mitigati in presenza di una elevata diversificazione di portafo- glio, cosa che un fondo comune di investimento è in grado di garantire.

49

Giuseppe De Maio EFPA European Financial Advisor No rischio emittente in quanto il patrimonio del fondo è separato dal patrimonio della società di gestione. Rischio tassi mitigato in quando il gestore può variare repentinamente la composizione del portafoglio. No rischio di liquidità in quanto in massimo due giorni si possono liquidare le quote ad un prezzo trasparente. Peculiarità dei fondi comuni di investimento

50

Giuseppe De Maio EFPA European Financial Advisor I FONDI COMUNI DI INVESTIMENTO SONO QUINDI LA SOLUZIONE AD OGNI PROBLEMA?

51

Giuseppe De Maio EFPA European Financial Advisor ASSOLUTAMENTE NOOOO!!!!

52

Ci si assume due altri rischi: IL RISCHIO GESTORE. RISCHIO MARKET TIMING. Giuseppe De Maio EFPA European Financial Advisor

53

…. di questo parleremo al prossimo incontro. Giuseppe De Maio EFPA European Financial Advisor Grazie a tutti.

54

Siti dove trovare le quotazioni dei titoli obbligazionari: http://www.borsaitaliana.it/obbligazioni/obbligazioni/obbligazioni.htm http://www.eurotlx.com/strumenti/ricerca-avanzata.php http://www.borsaitaliana.it/obbligazioni/obbligazioni/obbligazioni.htm http://www.eurotlx.com/strumenti/ricerca-avanzata.php Giuseppe De Maio EFPA European Financial Advisor

55

Dott. Giuseppe De Maio Personal Financial Banker Professionista Certificato EFPA Pf Winner al pfawards 2014 di Professione & Finanza E-mail demaiogiu@gmail.comdemaiogiu@gmail.com Ufficio: Corso Italia 299 80063 Piano di Sorrento Tel. Uff. 0815323109 Cell. 3484202531

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")