Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

9 luglio 2008 Salone Justineum - P.zza Santa Giustina, Milano Dall’analogico al digitale: gli scenari e il mercato dei prodotti di elettronica di consumo Roberto Bonin “Mondi virtuali, rischi reali”

2

Analogico » Digitale Mercato Mercato Fruizione dei contenuti audio video Fruizione dei contenuti audio video Distribuzione dei prodotti Distribuzione dei prodotti Comunicazione interpersonale Comunicazione interpersonale Informazione Informazione Atteggiamenti socio-culturali Atteggiamenti socio-culturali Abitudini e stili di vita Abitudini e stili di vita Fruizione dei servizi Fruizione dei servizi Diffusione cultura digitale (digital divide) Diffusione cultura digitale (digital divide) Mercato Mercato Fruizione dei contenuti audio video Fruizione dei contenuti audio video Distribuzione dei prodotti Distribuzione dei prodotti Comunicazione interpersonale Comunicazione interpersonale Informazione Informazione Atteggiamenti socio-culturali Atteggiamenti socio-culturali Abitudini e stili di vita Abitudini e stili di vita Fruizione dei servizi Fruizione dei servizi Diffusione cultura digitale (digital divide) Diffusione cultura digitale (digital divide) Cambiamenti a livello di:

Diffusione cultura digitale (digital divide) Mercato Mercato Fruizione dei contenuti audio video Fruizione dei contenuti audio video Distribuzione dei prodotti Distribuzione dei prodotti Comunicazione interpersonale Comunicazione interpersonale Informazione Informazione Atteggiamenti socio-culturali Atteggiamenti socio-culturali Abitudini e stili di vita Abitudini e stili di vita Fruizione dei servizi Fruizione dei servizi Diffusione cultura digitale (digital divide) Diffusione cultura digitale (digital divide) Cambiamenti a livello di:")

3

Abitudini e stili di vita Rapporti interpersonaliRapporti interpersonali Modalità di acquistoModalità di acquisto Fruizione dell’InformazioneFruizione dell’Informazione Fruizione contenuti audio e videoFruizione contenuti audio e video Modalità di insegnamento e apprendimentoModalità di insegnamento e apprendimento Nuovi modelli e status symbolNuovi modelli e status symbol Diffusione della cultura digitaleDiffusione della cultura digitale Rapporti interpersonaliRapporti interpersonali Modalità di acquistoModalità di acquisto Fruizione dell’InformazioneFruizione dell’Informazione Fruizione contenuti audio e videoFruizione contenuti audio e video Modalità di insegnamento e apprendimentoModalità di insegnamento e apprendimento Nuovi modelli e status symbolNuovi modelli e status symbol Diffusione della cultura digitaleDiffusione della cultura digitale

4

MercatoMercato Segmentazione e ampliamento dell’offertaSegmentazione e ampliamento dell’offerta Successo delle industrie asiaticheSuccesso delle industrie asiatiche Delocalizzazione dei siti produttiviDelocalizzazione dei siti produttivi Nascita di nuovi mercati (EMEA)Nascita di nuovi mercati (EMEA) Aumento della velocità del mercatoAumento della velocità del mercato Cambiamenti della distribuzione e del retailCambiamenti della distribuzione e del retail Convergenza tecnologicaConvergenza tecnologica Convergenza nella produzioneConvergenza nella produzione Segmentazione e ampliamento dell’offertaSegmentazione e ampliamento dell’offerta Successo delle industrie asiaticheSuccesso delle industrie asiatiche Delocalizzazione dei siti produttiviDelocalizzazione dei siti produttivi Nascita di nuovi mercati (EMEA)Nascita di nuovi mercati (EMEA) Aumento della velocità del mercatoAumento della velocità del mercato Cambiamenti della distribuzione e del retailCambiamenti della distribuzione e del retail Convergenza tecnologicaConvergenza tecnologica Convergenza nella produzioneConvergenza nella produzione

Nascita di nuovi mercati (EMEA) Aumento della velocità del mercatoAumento della velocità del mercato Cambiamenti della distribuzione e del retailCambiamenti della distribuzione e del retail Convergenza tecnologicaConvergenza tecnologica Convergenza nella produzioneConvergenza nella produzione Segmentazione e ampliamento dell’offertaSegmentazione e ampliamento dell’offerta Successo delle industrie asiaticheSuccesso delle industrie asiatiche Delocalizzazione dei siti produttiviDelocalizzazione dei siti produttivi Nascita di nuovi mercati (EMEA)Nascita di nuovi mercati (EMEA) Aumento della velocità del mercatoAumento della velocità del mercato Cambiamenti della distribuzione e del retailCambiamenti della distribuzione e del retail Convergenza tecnologicaConvergenza tecnologica Convergenza nella produzioneConvergenza nella produzione")

5

Nuove tecnologie Audio VideoAudio Video ImmagineImmagine EntertainmentEntertainment InformaticaInformatica ComunicazioneComunicazione TrasportiTrasporti Divertimento e svagoDivertimento e svago InformazioneInformazione InsegnamentoInsegnamento SorveglianzaSorveglianza ModaModa MarketingMarketing

6

Audio Video Musica analogica >> digitaleMusica analogica >> digitale Tecnologie DVB e DABTecnologie DVB e DAB Tecnologie di compressione MP3, Mpeg4, DivX, ecc.Tecnologie di compressione MP3, Mpeg4, DivX, ecc. Peer to peerPeer to peer Tecnologia ad alta definizione: Blue Ray e HD DVDTecnologia ad alta definizione: Blue Ray e HD DVD Crisi industria discograficaCrisi industria discografica Portabilità dei prodottiPortabilità dei prodotti Convergenza dei prodottiConvergenza dei prodotti Tecnologie senza fili Wi-fi e BluetoothTecnologie senza fili Wi-fi e Bluetooth Cinema analogico >> digitaleCinema analogico >> digitale

7

TV Cambio tecnologia degli apparecchi TV (CRT >> LCD o PDP)Cambio tecnologia degli apparecchi TV (CRT >> LCD o PDP) Formato 16:9Formato 16:9 Tecnologia 100 HzTecnologia 100 Hz Dolby Surround (5.1 o 7.1)Dolby Surround (5.1 o 7.1) Satellitare (DVB-S)Satellitare (DVB-S) Digitale terrestre (DVB-T)Digitale terrestre (DVB-T) TVfonino (DVB-H)TVfonino (DVB-H) IPTV o DVB-CIPTV o DVB-C Web TVWeb TV Alta definizione (HDTV)Alta definizione (HDTV) Integrazione con altri dispositivi digitali (USB, Card, ecc.)Integrazione con altri dispositivi digitali (USB, Card, ecc.) PC o Media centerPC o Media center

Cambio tecnologia degli apparecchi TV (CRT >> LCD o PDP) Formato 16:9Formato 16:9 Tecnologia 100 HzTecnologia 100 Hz Dolby Surround (5.1 o 7.1)Dolby Surround (5.1 o 7.1) Satellitare (DVB-S)Satellitare (DVB-S) Digitale terrestre (DVB-T)Digitale terrestre (DVB-T) TVfonino (DVB-H)TVfonino (DVB-H) IPTV o DVB-CIPTV o DVB-C Web TVWeb TV Alta definizione (HDTV)Alta definizione (HDTV) Integrazione con altri dispositivi digitali (USB, Card, ecc.)Integrazione con altri dispositivi digitali (USB, Card, ecc.) PC o Media centerPC o Media center")

8

Floppy disc CD Rom / DVD Hard disk esterno Chiave Usb Card Conservazione delle informazioni

9

Filo G0 / G1 DECT/GAPVoIP ETACSGSM/GPRSUMTSDVB-H TELEFONIA (EDGE) Videotelefono

Videotelefono")

10

CONVERGENZA

11

InternetInternet Comunicazione Entertainment Servizi Informazione

13

Mercato dei beni durevoli in Italia (Fonte: Osservatorio GfK Italia per AIRES)

")

14

Possesso dei beni tecnologici per famiglia (Fonte: ISTAT)

")

15

20062007200820092010 GAME CONSOLE (Unità/000) N. apparecchi installati 5.1276.6608.1569.27110.226 SET-TOP-BOX (Unità/000) STD DTT 4.7496.3308.05010.40013.500 Satellite TV 4.0304.5004.7805.0005.160 PC (Unità/000) PC installati 12.36212.99113.77214.63215.592 Trend presenza di prodotti nelle case italiane (Fonte: IDC Italia per Punto Tech, gennaio 2008) Secondo un’indagine comunitaria sulla diffusione delle ICT presso le famiglie e gli individui effettuata da Eurostat, in Italia le famiglie con un componente tra i 16 e i 64 anni che possiedono un accesso a Internet sono il 43% della popolazione totale. La media europea (a 27 Stati) è il 54%. Nella classifica l’Italia occupa il 18° posto. (Il totale delle famiglie italiane è pari a circa 23.300.000 unità)

STD DTT Satellite TV PC (Unità/000) PC installati Trend presenza di prodotti nelle case italiane (Fonte: IDC Italia per Punto Tech, gennaio 2008) Secondo un’indagine comunitaria sulla diffusione delle ICT presso le famiglie e gli individui effettuata da Eurostat, in Italia le famiglie con un componente tra i 16 e i 64 anni che possiedono un accesso a Internet sono il 43% della popolazione totale. La media europea (a 27 Stati) è il 54%. Nella classifica l’Italia occupa il 18° posto. (Il totale delle famiglie italiane è pari a circa unità).")

16

…e i nostri ragazzi?

17

PC desktop o notebookPC desktop o notebook Telefono cellulare con fotocameraTelefono cellulare con fotocamera Lettore MP3 o MP4Lettore MP3 o MP4 Fotocamera digitaleFotocamera digitale Console di gioco fissaConsole di gioco fissa Console di gioco portatileConsole di gioco portatile Invio SMS e MMSInvio SMS e MMS E-mail personalizzataE-mail personalizzata Account MessengerAccount Messenger Partecipazione a ForumPartecipazione a Forum Partecipazione a WeblogPartecipazione a Weblog Suonerie, musica e giochiSuonerie, musica e giochi Video e foto in reteVideo e foto in rete Sito web personaleSito web personale Digitali nativi

18

Consumatori che usano PC e Internet – Segmentazione demografica Uso Personal Computer Uso Internet 20032005200620072003200520062007 SESSO Maschi44,645,346,947,235,737,139,542,3 Femmine34,134,736,136,625,226,929,031,7 Totale39,239,941,441,730,331,834,136,9 CLASSI DI ETÀ 3-515,616,913,913,8---- 6-1050,853,254,052,415,813,015,418,0 11-1475,273,874,374,341,544,248,155,8 15-1776,880,279,777,862,263,567,270,1 18-1972,675,977,477,463,667,468,674,8 20-2467,269,172,471,959,363,166,268,4 25-3456,857,160,461,548,850,754,458,7 35-4448,852,053,854,139,043,145,748,5 45-5439,340,543,644,229,232,436,439,2 55-5923,225,026,729,916,619,421,526,3 >606,36,98,38,84,55,26,07,3 Totale39,239,941,441,730,331,834,136,9 Fonte: ISTAT – “Le tecnologie dell’informazione e della comunicazione: disponibilità nelle famiglie e utilizzo degli individui”

19

Indagine Centro Studi Minori e Media su un campione di 4.000 fra alunni e genitori delle scuole elementari, medie e superiori di 20 città in 10 regioni italiane, presentato nel novembre 2007: L’80,6% degli alunni ha almeno un telefonino proprio e il 20% ha addirittura 2 o 3 cellulari;L’80,6% degli alunni ha almeno un telefonino proprio e il 20% ha addirittura 2 o 3 cellulari; L’80% degli alunni delle elementari ha un proprio cellulare e tra i ragazzi delle scuole superiori solo 6 su 827 non lo possiedono;L’80% degli alunni delle elementari ha un proprio cellulare e tra i ragazzi delle scuole superiori solo 6 su 827 non lo possiedono; L’età per il primo cellulare si sta rapidamente abbassando, addirittura a 4 anni, e l’età media per i bambini delle elementari è 9 anni;L’età per il primo cellulare si sta rapidamente abbassando, addirittura a 4 anni, e l’età media per i bambini delle elementari è 9 anni; Il costo medio sostenuto per l’acquisto del telefonino è di 172 euro;Il costo medio sostenuto per l’acquisto del telefonino è di 172 euro;

20

Un quarto dei ragazzi intervistati spende tra i 20 e i 50 euro al mese di traffico telefonico: il 20% del biennio superiore spende più di 50 euro al mese. Ma anche il 9% dei bambini delle elementari spende più di 50 euro al mese;Un quarto dei ragazzi intervistati spende tra i 20 e i 50 euro al mese di traffico telefonico: il 20% del biennio superiore spende più di 50 euro al mese. Ma anche il 9% dei bambini delle elementari spende più di 50 euro al mese; Il 50% dei ragazzi dichiara di usare il cellulare più di un’ora al giorno;Il 50% dei ragazzi dichiara di usare il cellulare più di un’ora al giorno; La totalità dei ragazzi fa in media 4 telefonate al giorno;La totalità dei ragazzi fa in media 4 telefonate al giorno; Il 35% manda più di 5 SMS al giorno;Il 35% manda più di 5 SMS al giorno; Più del 30% usa Internet per scaricare file da mettere sul cellulare;Più del 30% usa Internet per scaricare file da mettere sul cellulare; Il 15% usa il telefonino per fare video o foto da mandare in rete;Il 15% usa il telefonino per fare video o foto da mandare in rete; Il 70% conosce YouTube, dove ha mandato video propri o dei propri amici.Il 70% conosce YouTube, dove ha mandato video propri o dei propri amici.

21

Il 2° Rapporto sui consumi dei minori del Movimento Difesa del Cittadino – Dipartimento Junior, presentato a settembre, che ha sottoposto un questionario di 35 domande a 2.693 studenti di età compresa tra gli 8 e i 15 anni. Il 74% degli intervistati segue gli spot che reclamizzano i telefonini, di questi il 44% per informarsi su modelli e piani tariffari;Il 74% degli intervistati segue gli spot che reclamizzano i telefonini, di questi il 44% per informarsi su modelli e piani tariffari; Chiamare o mandare SMS per dare il loro voto in un programma televisivo: il 21,1% dei ragazzi hanno votato per trasmissioni TV come "Amici" o "Il Grande Fratello”;Chiamare o mandare SMS per dare il loro voto in un programma televisivo: il 21,1% dei ragazzi hanno votato per trasmissioni TV come "Amici" o "Il Grande Fratello”; Il 41,3% ha chiamato un numero per poi ritrovarsi abbonato a un servizio di download di loghi e suonerie, senza averlo richiesto e senza riuscire a eliminarlo.Il 41,3% ha chiamato un numero per poi ritrovarsi abbonato a un servizio di download di loghi e suonerie, senza averlo richiesto e senza riuscire a eliminarlo. L’Istituto di ricerche milanese Nextplora ha calcolato che il fatturato del primo trimestre 2008 generato dal download di contenuti per i telefoni cellulari nel nostro Paese è pari a 182 milioni di euro.

22

Secondo i dati messi in evidenza dall’ottavo Rapporto Nazionale sulla Condizione dell’Infanzia e dell’Adolescenza, presentato a novembre 2007, dopo i bambini scomparsi e il bullismo l’emergenza a cui la nostra società è tenuta a far fronte è proprio l’eccessiva dipendenza che i ragazzi hanno nei confronti delle nuove tecnologie. Un adolescente su tre trascorre più di 4 ore al giorno al cellulare, mentre 1 bambino su 10 occupa lo stesso tempo davanti alla televisione. Il Cento per la Salute mentale nell’infanzia e nell’adolescenza di Lleida (Spagna) riferisce di un possibile rischio circa la dipendenza da cellulare. L’allarme arriva dopo che due bambini di Barcellona, di 12 e 13 anni di età, sono stati ricoverati proprio per un caso di dipendenza da telefonino (ANSA, 16.06.2008)

riferisce di un possibile rischio circa la dipendenza da cellulare. L’allarme arriva dopo che due bambini di Barcellona, di 12 e 13 anni di età, sono stati ricoverati proprio per un caso di dipendenza da telefonino (ANSA, ).")

23

Nel 2007 il settore videoludico italiano ha sviluppato un giro d’affari di oltre 1.038.000.000 euro, registrando una crescita pari al 39,9% rispetto al 2006. Il nostro Paese occupa il 4° posto nella graduatoria dei Paesi europei, dopo Francia, Germania e Spagna. La penetrazione delle Console Hardware nelle famiglie italiane si attesta al 34%. Il segmento “Portable” ha registrato un trend del +63% a volume, con un giro d’affari di circa 194 mln di euro. Il mercato dei Videogames Software ha registrato un venduto di quasi 18 milioni di unità, per un giro d’affari di ben oltre 557 milioni di euro, con una crescita pari al 13,1% a volume e al 17,4% a valore (Fonte: GfK per AESVI).

..")

24

Secondo lo studio “Videogiochi e minori: miti, valori e modelli di comportamento” effettuato dall’Istituto per gli Affari Sociali e presentato nel giugno 2008: Uso almeno settimanale del computer per videogiocare:Uso almeno settimanale del computer per videogiocare: bambini 59% e adulti 20%; I figli vedono i genitori come scarsamente capaci di usare le tecnologie informatiche per fini ludici. Appena il 19% dei bambini dichiara che il padre è capace di usare i videogiochi, il 5% che la madre è capace di usare i videogiochi;I figli vedono i genitori come scarsamente capaci di usare le tecnologie informatiche per fini ludici. Appena il 19% dei bambini dichiara che il padre è capace di usare i videogiochi, il 5% che la madre è capace di usare i videogiochi; I genitori assumono informazioni sui videogiochi dai figli o dalla TV; solo una minoranza (circa il 10%) sfoglia riviste specializzate o libri o chiede ai negozianti;I genitori assumono informazioni sui videogiochi dai figli o dalla TV; solo una minoranza (circa il 10%) sfoglia riviste specializzate o libri o chiede ai negozianti; Nel 90% dei videogiochi analizzati (2.713 titoli) c’è un personaggio in cui il ragazzo può identificarsi: per il 71% dei casi è di sesso maschile, per il 7% dei casi è di sesso femminile e per il 22% entrambi;Nel 90% dei videogiochi analizzati (2.713 titoli) c’è un personaggio in cui il ragazzo può identificarsi: per il 71% dei casi è di sesso maschile, per il 7% dei casi è di sesso femminile e per il 22% entrambi;

sfoglia riviste specializzate o libri o chiede ai negozianti;I genitori assumono informazioni sui videogiochi dai figli o dalla TV; solo una minoranza (circa il 10%) sfoglia riviste specializzate o libri o chiede ai negozianti; Nel 90% dei videogiochi analizzati (2.713 titoli) c’è un personaggio in cui il ragazzo può identificarsi: per il 71% dei casi è di sesso maschile, per il 7% dei casi è di sesso femminile e per il 22% entrambi;Nel 90% dei videogiochi analizzati (2.713 titoli) c’è un personaggio in cui il ragazzo può identificarsi: per il 71% dei casi è di sesso maschile, per il 7% dei casi è di sesso femminile e per il 22% entrambi;.")

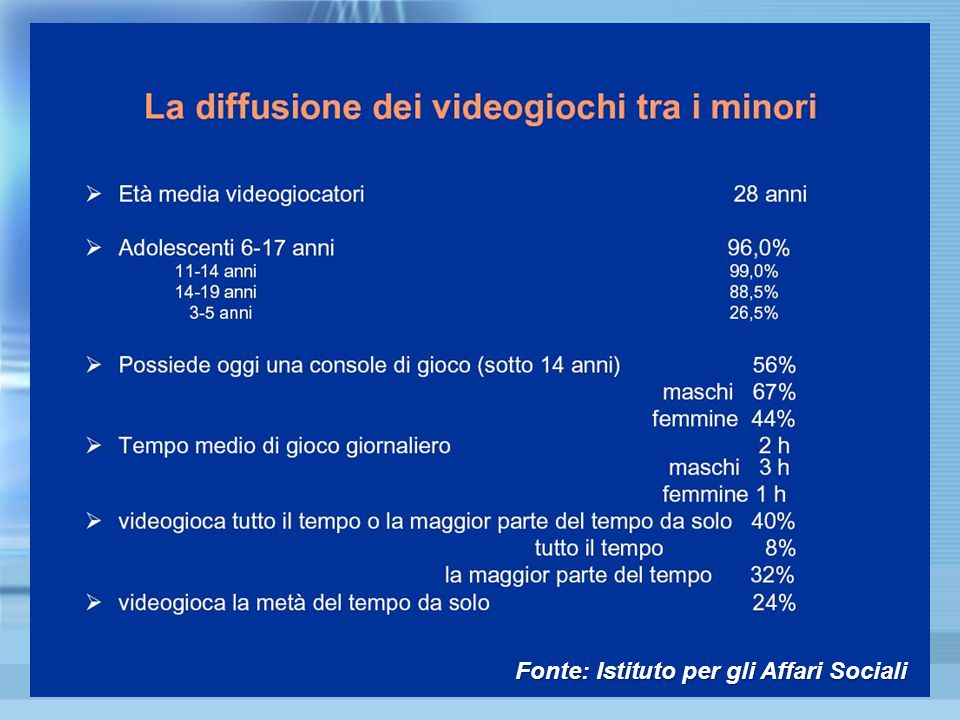

25

Fonte: Istituto per gli Affari Sociali

28

Prodotti griffati Prodotti per bambini

29

TV Web ADV Gestori telefonici RetailerIndustria Banner Website dedicati Gaming online Flyer Cartellonistica SMS Stampa E-mail

30

Centri commerciali e punti vendita specializzati Sponsorizzazioni sportive Tour promozionali Guerrilla Marketing

31

Fenomeno i-Pod In soli 5 anni (2001-2006) venduti oltre 100 milioni di pezzi in tutto il mondo.In soli 5 anni (2001-2006) venduti oltre 100 milioni di pezzi in tutto il mondo. Fenomeno di moda e lifestyle (walkman anni 80).Fenomeno di moda e lifestyle (walkman anni 80). Accessori, iTunes, emulazione.Accessori, iTunes, emulazione.

.Fenomeno di moda e lifestyle (walkman anni 80). Accessori, iTunes, emulazione.Accessori, iTunes, emulazione..")

32

…addio a…

33

…e in un futuro molto prossimo…

34

Grazie per l’attenzione Roberto Bonin broby@tiscali.it presidenza@gsaitalia.org broby68

Presentazioni simili