Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

11

Diritti e garanzie del contribuente

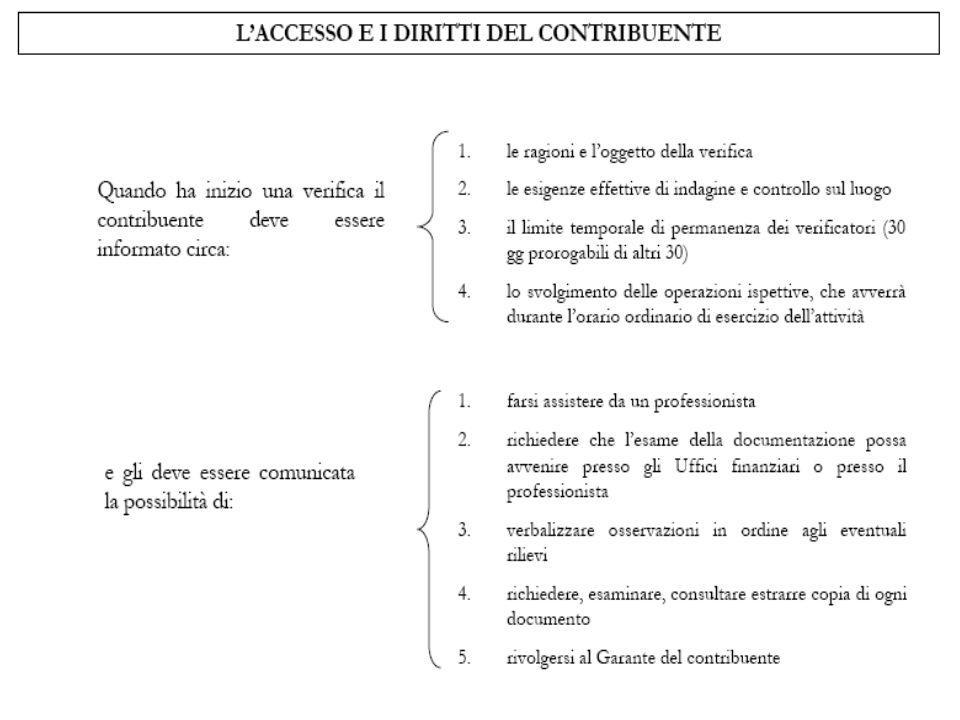

Diritto d’informazione LE RAGIONI Le ragioni giustificative delle verifiche fiscali iniziano sempre per impulso Degli stessi organi ispettivi, in quanto non sono caratterizzate da una tipologia predeterminata e necessaria d’atti preliminari. Le ragioni giustificative delle verifiche discendono dal potere-dovere dell’Amministrazione finanziaria di controllare l’esatto adempimento degli obblighi fiscali da parte dei contribuenti, senza particolari condizioni o vincoli da considerare. Le ragioni, che giustificano la verifica, devono essere tali da rendere motivato il ricorso ad uno strumento ispettivo così invasivo, diversamente, in assenza di tali motivazioni, la verifica costituisce espressione di un abuso e si porrebbe in contrasto con l’art. 97 della Costituzione. Segue…

12

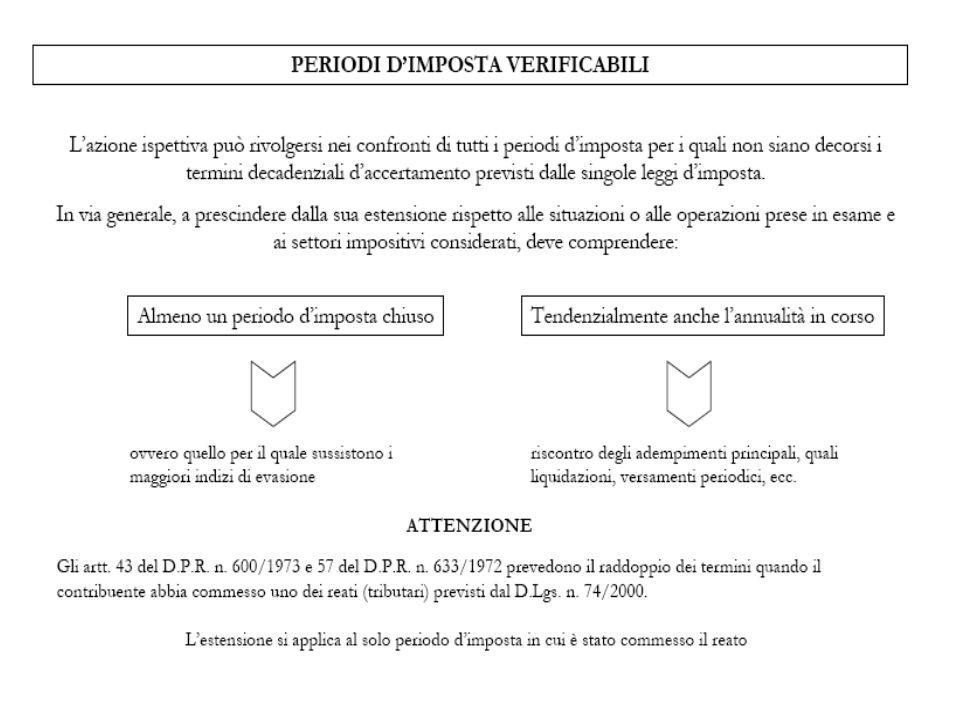

L’OGGETTO si sostanzia sia nella definizione degli atti di gestione su cui verte l’ispezione tributaria (per esempio l’intera gestione, ovvero i soli rapporti con i fornitori), sia nella specificazione dei tributi a tutela dei quali è effettuata (per esempio, tutti i tributi ovvero solo l’Iva). L’oggetto del controllo potrà, quindi, consistere in una verifica generale ai fini delle imposte dirette e/o dell’Iva o per altri tributi, per uno specifico periodo o per determinati anni o in una verifica parziale relativa al corretto adempimento delle prescrizioni in materia d’imposte dirette per un certo periodo e/o anno d’imposta

, sia nella specificazione dei tributi a tutela dei quali è effettuata (per esempio, tutti i tributi ovvero solo l’Iva). L’oggetto del controllo potrà, quindi, consistere in una verifica generale ai fini delle imposte dirette e/o dell’Iva o per altri tributi, per uno specifico periodo o per determinati anni o in una verifica parziale relativa al corretto adempimento delle prescrizioni in materia d’imposte dirette per un certo periodo e/o anno d’imposta.")

13

• quantificare le giacenze di magazzino; • operare controlli di cassa;

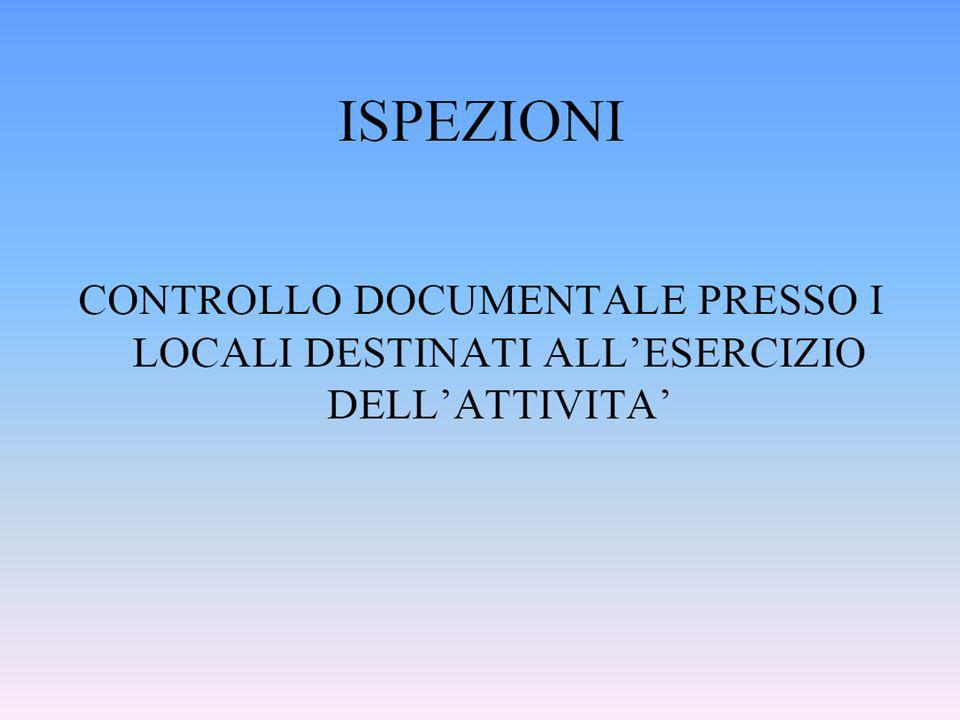

LE EFFETTIVE ESIGENZE ricorrono in concreto in tutti i casi in cui l’intervento ispettivo implichi la necessità di procedere a ricerche di documentazione contabile o extracontabile che impongono la necessità di effettuare rilevamenti materiali che possono eseguirsi solo presso il contribuente Esempio: • riscontrare l’esistenza e l’esatta qualità dei beni strumentali ammortizzabili; • quantificare le giacenze di magazzino; • operare controlli di cassa; • riscontrare sul posto e identificare i lavoratori dipendenti; • eseguire ogni altro riscontro della gestione ispezionata, avendo quali punti di riferimento e confronto, da un lato i documenti e le scritture contabili e, dall’altro, la reale attività dell’impresa il tutto finalizzato alla ricostruzione dell’effettiva dimensione dell’attività economica oggetto di controllo. Segue…

14

Mentre le “effettive esigenze” non ricorrono in tutti i casi in cui le finalità ispettive possono essere perseguite facendo ricorso agli altri poteri istruttori conferiti dai disposti normativi vigenti, che prevedono la possibilità di convocare in ufficio il contribuente, di inviare questionari, di richiedere dati e notizie o esibire o trasmettere atti o documenti fiscalmente rilevanti ai fini del procedimento ispettivo. A tal merito, ai fini operativi, nel verbale di verifica del primo giorno, devono risultare: le effettive esigenze d’indagine e controllo che giustificano l’accesso e gli eventuali motivi d’eccezionalità e d’urgenza che dovessero giustificare l’effettuazione degli interventi fuori degli orari ordinari d’esercizio dell’attività.

37

Atto conclusivo della verifica

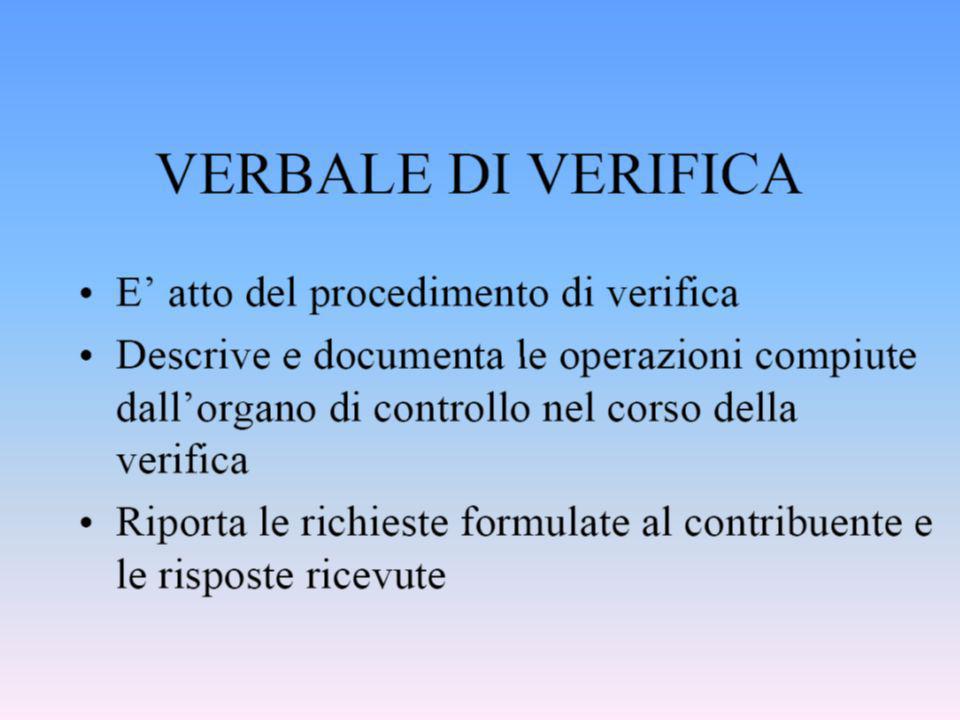

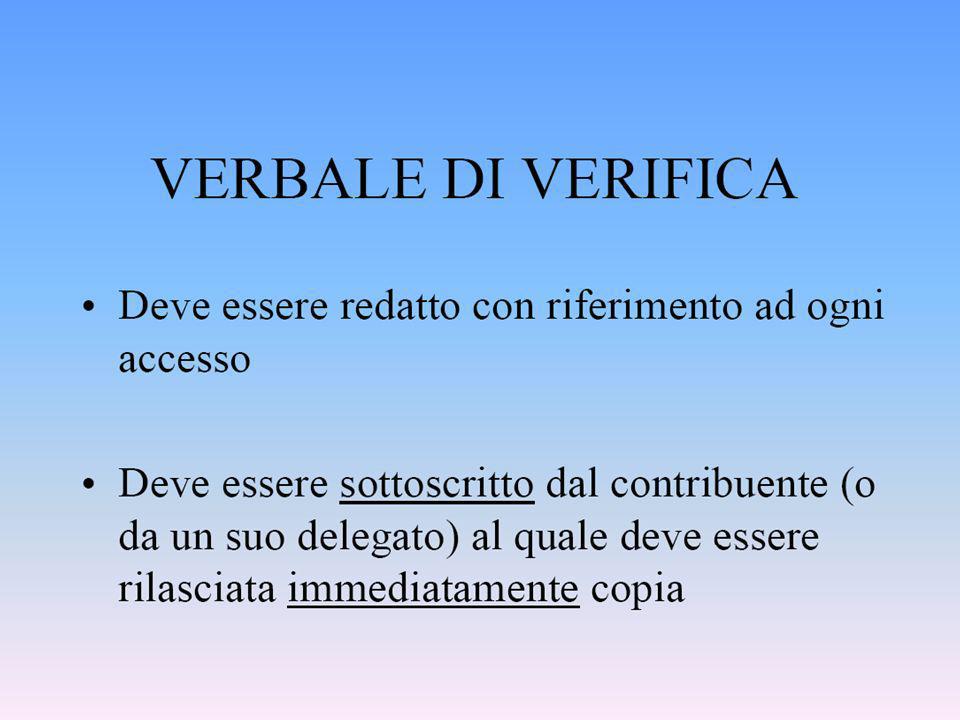

L’esecuzione della verifica fiscale si conclude con la compilazione del PROCESSO VERBALE DI CONSTATAZIONE Deve essere sottoscritto dai verificatori e dal contribuente Una copia deve essere rilasciata al contribuente Deve essere inoltrato agli uffici finanziari territorialmente competenti

38

Funzione del PVC documentare in maniera organica i controlli svolti e le metodologie adottate e compendiare le relative risultanze, principalmente con riferimento alle proposte di recupero a tassazione formulate porre formalmente a conoscenza il contribuente verificato di tutto quanto precede, anche al fine di metterlo nelle condizioni di assumere le iniziative a difesa ritenute opportune Nota: il p.v.c., avendo natura di atto endoprocedimentale, nell’ambito del più ampio procedimento di accertamento, non è autonomamente impugnabile. c) porre in condizione il competente Ufficio di avviare, ove necessario, le procedure per la rettifica della dichiarazione, l’accertamento e la liquidazione delle imposte dovute, nonché per l’irrogazione delle relative sanzioni ed il calcolo degli interessi eventualmente dovuti in ordine alle imposte non pagate

porre in condizione il competente Ufficio di avviare, ove necessario, le procedure per la rettifica della dichiarazione, l’accertamento e la liquidazione delle imposte dovute, nonché per l’irrogazione delle relative sanzioni ed il calcolo degli interessi eventualmente dovuti in ordine alle imposte non pagate.")

39

Il Pvc deve: essere motivato nei presupposti di fatto e nelle ragioni giuridiche (ai sensi della Legge n.241/1990 e Legge n. 212/2000); essere compilato in maniera chiara e razionalmente articolata, oltre che comprensiva di tutti gli aspetti utili per un puntuale e completo assolvimento delle funzioni cui il documento stesso è preordinato; contenere l’esplicitazione dei diritti del contribuente ai sensi dello Statuto.

40

(Corte di Cassazione, sent. 19 giugno 2009, n. 14328)

NOTA Come confermato anche dalla giurisprudenza più recente, in quanto redatto da pubblici ufficiali nell’esercizio delle loro funzioni è un atto pubblico che fa piena prova, fino a querela di falso, della provenienza del documento dal pubblico ufficiale che lo ha formato, nonché delle dichiarazioni delle parti e degli altri fatti che il pubblico ufficiale attesta essere avvenute in sua presenza o da lui compiute. (Corte di Cassazione, sent. 19 giugno 2009, n )

")

41

DIRITTO DI COMUNICARE CONSIDERAZIONI ED ECCEZIONI AGLI UFFICI IMPOSITORI

informare il contribuente del diritto di comunicare, entro 60 giorni dalla notifica del processo verbale di constatazione, osservazioni e richieste che saranno valutate dagli Uffici impositori e che, pertanto, l’avviso di accertamento eseguito sulla base di un processo verbale di constatazione non potrà essere emanato se non dopo i 60 giorni previsti per le osservazioni, salvo casi di particolare e motivata urgenza

Presentazioni simili