Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IL BILANCIO SOCIALE del COMUNE DI TRIESTE

Corina Sferco Area Risorse Economiche e Finanziarie del Comune di Trieste Auditorium della Regione Autonoma Friuli Venezia Giulia Udine - 28 febbraio 2011

2

LA RENDICONTAZIONE SOCIALE

È lo strumento attraverso il quale si espongono le cifre messe in relazione ai fatti ed ai valori intesi non soltanto in senso economico ma anche come principi ispiratori dell’azione ammini-strativa orientata al perseguimento delle strategie e delle politiche

3

I MOTIVI DELLA SCELTA Comunicare con maggiore trasparenza

Dare ai propri Cittadini uno strumento che consenta una migliore leggibilità dei risultati conseguiti dall’azione dell’Amministrazione comunale (accountability) Permettere la partecipazione attiva dei Cittadini alle scelte programmatiche dell’Ente Consentire a tutti i suoi diversi interlocutori (stakeholder) di esprimere una valutazione sull’affidabilità e sulla credibilità dell’Amministrazione comunale

Permettere la partecipazione attiva dei Cittadini alle scelte programmatiche dell’Ente. Consentire a tutti i suoi diversi interlocutori (stakeholder) di esprimere una valutazione sull’affidabilità e sulla credibilità dell’Amministrazione comunale.")

4

I MOTIVI DELLA SCELTA rendere conto ai propri Cittadini-Utenti ed alla Comunità nel suo complesso: - delle scelte effettuate; - delle attività svolte; - dei risultati ottenuti; - dell’impiego delle risorse disponibili nel triennio È uno strumento volontario di rendicon-tazione, informazione e comunicazione a consuntivo.

5

LA DEFINIZIONE DI BILANCIO SOCIALE

Il Bilancio sociale rendiconta la performance complessiva dell’en-te[1] colta nei vari aspetti, tra cui - come riferimenti di base - gli aspetti economico-finanziario, so-ciale ed ambientale. [1] Il bilancio sociale deve “dar conto del complesso delle attività dell’amministrazione e rappresentare in un quadro unitario il rapporto tra visione politica, obiettivi, risorse e risultati.” (Direttiva Baccini)

")

6

LINEE GUIDA DELL’OSSERVATORIO PER LA FINANZA E LA CONTABILITÀ DEGLI ENTI LOCALI

Le linee guida al § 8 fanno riferimento ai seguenti standard che sono stati accolti come fonte: standard della Rendicontazione sociale nel settore pubblico formulato dal Gruppo di studio per il Bilancio Sociale (GBS); standard di rendicontazione proposto dalla Global Reporting Initiative (GRI) per il settore pubblico (Sector supplement for public agencies); standard AA1000 e gli altri documenti elaborati da The Institute of Social and Ethical Accountability (ISEA). Nel contempo, però, le linee guida accolgono uno specifico contenuto per il bilancio sociale che deve articolarsi nelle seguenti sezioni: a. presentazione del documento e nota metodologica; b. identità dell’ente locale; c. servizi erogati; d. risorse economico-finanziarie e dotazione patrimoniale; e. asseverazione del bilancio sociale.

; standard di rendicontazione proposto dalla Global Reporting Initiative (GRI) per il settore pubblico (Sector supplement for public agencies); standard AA1000 e gli altri documenti elaborati da The Institute of Social and Ethical Accountability (ISEA). Nel contempo, però, le linee guida accolgono uno specifico contenuto per il bilancio sociale che deve articolarsi nelle seguenti sezioni: a. presentazione del documento e nota metodologica; b. identità dell’ente locale; c. servizi erogati; d. risorse economico-finanziarie e dotazione patrimoniale; e. asseverazione del bilancio sociale.")

7

Le tre sezioni dello standard GBS per la PU. AMM.

SEZIONE I SEZIONE II SEZIONE III 1. Scenario e contesto di riferimento (Caratteristiche della comunità di riferimento, Aree di intervento (domanda esistente e potenziale), Gamma produzioni,Vincoli) 2. Sistema di governance ed assetto organizzativo 3. Principi e valori 4. Strategie e politiche 1. Prospetto di V.A. Globale 2. Prospetto di classificazione del V.A. per Aree di intervento 3. Prospetto di Riparto del V.A. Globale 4. Prospetto informativo sul Patrimonio e su altri beni e impegni 5. Prospetto delle Entrate e Uscite per Aree di intervento 1. Individuazione stakeholders 2. Individuazione Aree di intervento 3. Matrice di ricognizione 4. Rendicontazione sociale analitica (obiettivi programmati e risultati attesi; risorse impiegate, risultati raggiunti) 5. Stakeholder engagement e processo IDENTITÀ RICLASSIFICAZIONE DEI DATI E VALORE AGGIUNTO RELAZIONE SOCIALE REMUNERAZIONE FINANZIARIA V.A. distribuito BENEFICI SOCIALI NETTI + VALORE SOCIO–ECONOMICO PRODOTTO

, Gamma produzioni,Vincoli) 2. Sistema di governance ed assetto organizzativo. 3. Principi e valori. 4. Strategie e politiche. 1. Prospetto di V.A. Globale. 2. Prospetto di classificazione del V.A. per Aree di intervento. 3. Prospetto di Riparto del V.A. Globale. 4. Prospetto informativo sul Patrimonio e su altri beni e impegni. 5. Prospetto delle Entrate e Uscite per Aree di intervento. 1. Individuazione stakeholders. 2. Individuazione Aree di intervento. 3. Matrice di ricognizione. 4. Rendicontazione sociale analitica (obiettivi programmati e risultati attesi; risorse impiegate, risultati raggiunti) 5. Stakeholder engagement e processo. IDENTITÀ. RICLASSIFICAZIONE DEI DATI E. VALORE AGGIUNTO. RELAZIONE SOCIALE. REMUNERAZIONE FINANZIARIA. V.A. distribuito. BENEFICI SOCIALI NETTI. + VALORE SOCIO–ECONOMICO PRODOTTO.")

8

IL CONTENUTO DELLO STANDARD PUBBLICO

L’identità aziendale, che fa riferimento allo scenario e al contesto economico-sociale, al sistema di governo, all'assetto organizzativo e alla cultura aziendale, alla missione e al disegno strategico; La riclassificazione dei dati contabili e il calcolo del valore aggiunto, che evidenzia le risorse utilizzate e distribuite - e la ricchezza prodotta - anche con specificazione delle aree di intervento nelle quali si articola la gestione; La relazione sociale, che espone i risultati ottenuti nelle diverse aree di intervento e gli effetti prodotti sulle varie categorie di stakeholder interessati.

9

SEZIONE II: RICLASSIFICAZIONE DEI DATI CONTABILI, CALCOLO DEL V. A

SEZIONE II: RICLASSIFICAZIONE DEI DATI CONTABILI, CALCOLO DEL V.A. PUBBLICO E AREE DI INTERVENTO Prospetto di determinazione del Valore Aggiunto Globale, individuato dalla contrapposizione dei componenti economici positivi e negativi della gestione di esercizio; Prospetto di classificazione del Valore Aggiunto per Aree di Intervento, individuato dalla contrapposizione dei componenti positivi e negativi della gestione di esercizio relativi alle diverse aree di intervento; Prospetto di riparto del Valore Aggiunto Globale, sommatoria delle remunerazioni percepite dagli stakeholder di riferimento; Prospetto informativo sul Patrimonio e su altri beni e impegni, individuato dalla contrapposizione ed evoluzione degli impieghi trasferiti alle generazioni future; Prospetto delle Entrate e delle Uscite per aree di intervento, ricomprende in modo sintetico le entrate e le uscite riportate nella contabilità finanziaria.

10

IL CONTENUTO DELLA TERZA SEZIONE

. Identificazione degli Stakeholder Matrice Aree intervento /stakeholder Relazioni per stakeholder Ripresa delle aree individuate per il calcolo del Valore Aggiunto Interni ed esterni

11

LA RELAZIONE SOCIALE Il modello proposto dal GBS

Per ciascun interlocutore si analizza il rapporto di scambio e i risultati del dialogo con l’azienda, partendo dalle politiche sino agli indicatori di performance I contenuti minimi sono previsti dai principi GBS e richiedono (tra l’altro) per ciascun interlocutore, l’esplicitazione delle politiche, dei contenziosi e degli strumenti di comunicazione esistenti

per ciascun interlocutore, l’esplicitazione delle politiche, dei contenziosi e degli strumenti di comunicazione esistenti.")

12

Il sistema degli stakeholder

Azienda comune Associazioni Pubblica Amministr. Fornitori Finanziatori Risorse umane Utenti Il sistema degli stakeholder Le attività rivolte agli stakeholder Risorse umane Fornitori Finanziatori Pubblica Amministrazione Associazioni vengono descritte attraverso una analisi diretta Utenti (in considerazione dell’estesa gamma di servizi che il Comune eroga) vengono descritte per ambito di intervento L’insieme degli stakeholder trattati nel documento viene rappresentato dalla grafica a lato tutti quei gruppi o individui che in qualche modo possono influenzare ovvero sono influenzati dalla realizzazione di attività delle organizzazioni La definizione di stakeholder

vengono descritte per ambito di intervento. L’insieme degli stakeholder trattati nel documento viene rappresentato dalla grafica a lato. tutti quei gruppi o individui che in qualche modo. possono influenzare ovvero sono influenzati dalla. realizzazione di attività delle organizzazioni. La definizione di stakeholder.")

13

LA SOLUZIONE BS - COMUNE TS

14

LA RAPPRESENTAZIONE GRAFICA DEGLI AMBITI

15

LA MATRICE AMBITI- UTENTI

16

IL CONTENUTO DI DETTAGLIO DI AMBITI E MICROAMBITI

Per ciascun ambito o microambiti vengono elencati: strategie e le politiche dimensione economica risorse umane strutture-opere pubbliche attività

17

IL DETTAGLIO DI AMBITI E MICROAMBITI

Dimensione economica

18

IL DETTAGLIO DI AMBITI E MICROAMBITI

Risorse Umane Opere Pubbliche

19

LA FILIERA DEL RENDICONTARE PUBBLICO

20

IL VALORE AGGIUNTO DEFINIZIONE È il parametro che misura la ricchezza prodotta dall’azienda nell’esercizio con riferimento agli interlocutori (stakeholders) che partecipano alla sua distribuzione COME SI DETERMINA In diretto collegamento con la CO.GE. d’esercizio, per il tramite di una trasposizione dei valori esposti nel Conto Economico, integrati dai dati inerenti il Riparto del reddito

che partecipano alla sua distribuzione. COME SI DETERMINA. In diretto collegamento con la CO.GE. d’esercizio, per il tramite di una trasposizione dei valori esposti nel Conto Economico, integrati dai dati inerenti il Riparto del reddito.")

21

Il valore aggiunto per ambito: la teoria

22

IL VALORE AGGIUNTO DISTRIBUITO

23

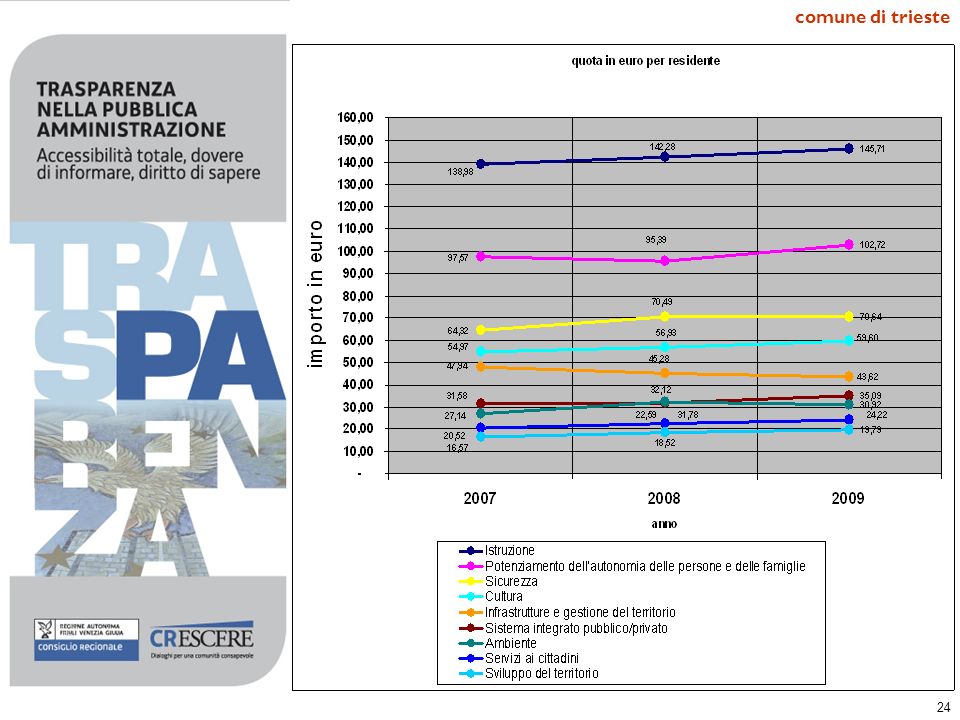

IL VALORE AGGIUNTO PRODOTTO E DISTRIBUITO

Dall’analisi diretta per ambito del valore aggiunto risulta che nessun ambito è “autosufficiente” ovvero consuma più risorse di quelle direttamente prodotte la differenza è coperta con risorse provenienti dalla fiscalità generale. La quota pro capite della redistribuzione della fiscalità generale per ambito che rimane a carico di ogni residente va da un minimo di 19,79 euro ad un massimo di 145,71 euro

Presentazioni simili