Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

AZIENDA PRODUTTRICE DI SERVIZI IMMOBILIZZAZIONI MATERIALI CAPITALI PERMANENTI CAPITALE PROPRIO CAPITALE DI TERZI

2

ATTO AMMINISTRATIVO MEDIANTE IL QUALE UN ENTE PUBBLICO (CONCEDENTE) ACCORDA AD UNA IMPRESA PRIVATA (CONCESSIONARIA) LA FACOLTÁ DI SVOLGERE UN DETERMINATO SERVIZIO, CHE ISTITUZIONALMENTE E DI COMPETENZA DELLENTE STESSO CONCESSIONE

ACCORDA AD UNA IMPRESA PRIVATA (CONCESSIONARIA) LA FACOLTÁ DI SVOLGERE UN DETERMINATO SERVIZIO, CHE ISTITUZIONALMENTE E DI COMPETENZA DELLENTE STESSO CONCESSIONE")

3

OBBLIGHI E DIRITTI TRA ENTE CONCEDENTE E IMPRESA CONCESSIONARIA CONTENUTI CAPITOLATO DI CONCESSIONE OGGETTO: CONCESSIONE DI INFRASTRUTTURE E DI SERVIZI

4

ATTIVITÁ DI DIREZIONE PREVISIONE PROGRAMMAZIONE ORGANIZZAZIONE CONTROLLO

5

LATTIVITÁ DI IMPRESA E QUINDI UNA ATTIVITA PROGRAMMATA

6

LA PROGRAMMAZIONE AZIENDALE FORMULAZIONE DEGLI OBIETTIVI INDIVIDUAZIONE DELLE STRATEGIE PER IL LORO CONSEGUIMENTO SCELTA DELLA STRATEGIA PIU IDONEA ELABORAZIONE DEI PIANI E DEI PROGRAMMI ATTUAZIONE DELLE OPERAZIONI PROGRAMMATE CONTROLLO DEGLI ANDAMENTI EFFETTIVI RISPETTO A QUELLI PROGRAMMATI

7

IL CONTROLLO DI GESTIONE E IL PROCESSO CON IL QUALE SI VERIFICA, IN RELAZIONE AGLI OBIETTIVI PROGRAMMATI, SE LORGANIZZAZIONE AZIENDALE IMPIEGA IN MODO EFFICACE ED EFFICIENTE LE PROPRIE RISORSE

8

EFFICACIA: è data dal rapporto tra quantità dei risultati ottenuti e quantità obiettivo EFFICIENZA: è data dal rapporto tra quantità di fattore effettivamente impiegata e quantità standard

9

NELLA SOCIETA CONTROLLO PREVENTIVO CONTROLLO CONSUNTIVO O A POSTERIORI

10

IL BUDGET, QUINDI, E LA FORMULAZIONE IN TERMINI MONETARI DI PROGRAMMI AZIENDALI CONCERNENTI FUTURE OPERAZIONI DI GESTIONE CONFIGURATE QUALI > PERCHE SIA POSSIBILE RAGGIUNGERE DETERMINATI OBIETTIVI

11

BUDGETS SETTORIALI BUDGET GENERALE DESERCIZIO

12

CARATTERISTICHE GLOBALITÁ ARTICOLAZIONE PER CENTRI DI RESPONSABILITÁ ARTICOLAZIONE PER PERIODI INFRA-ANNUALI

13

FUNZIONI FUNZIONE DI GUIDA DELLATTIVITA DIREZIONALE FUNZIONE DI VERIFICA DEL GRADO DI RAGGIUNGIMENTO DEI TRAGUARDI PROGRAMMATI FUNZIONE DI COORDINAMENTO DELLE DIVERSE UNITA ORGANIZZATIVE AZIENDALI FUNZIONI DI MOTIVAZIONE DEI DIRIGENTI

14

OBIETTIVI DEL BUDGET PROGRAMMAZIONE COORDINAMENTO CONTROLLO DELLATTIVITA AZIENDALE

15

VANTAGGI DEL BUDGET IL BUDGET DETERMINA IN UNA ORGANIZZAZIONE LABITUDINE A STUDIARE ATTENTAMENTE I PROBLEMI PRIMA DI ASSUMERE DECISIONI FINALI IL BUDGET RICHIEDE NELLA SUA FORMULAZIONE IL CONCORSO DI TUTTA LA DIREZIONE AZIENDALE IL BUDGET CONSENTE UN CONTINUO ESAME DELLE DIRETTIVE CHE SI PROPONGONO COME PRINCIPI GUIDA PER LINTERA AZIENDA IL BUDGET CONTRIBUISCE AD INDIRIZZARE LE RISORSE MATERIALI, UMANE E FINANZIARIE VERSO PARAMETRI DI ECONOMICITA IL BUDGET PERMETTE DI INDIVIDUARE LE INEFFICIENZE DEI VARI SETTORI AZIENDALI, ATTRAVERSO IL CONTROLLO E LANALISI DELLE DEVIAZIONI DEI DATI EFFETTIVI DA QUELLI PREVISTI, ED INOLTRE ATTUA UN PROCESSO DI RESPONSABILIZZAZIONE DI TUTTI COLORO CHE, AI VARI LIVELLI, SONO CHIAMATI ALLA SUA ESECUZIONE

16

ATTIVITA DI REPORTING

17

BUDGET ESERCIZIO Direttore Generaleassunti di attività Direttore Commercialeelaborazione dato di traffico Responsabile Controllo di gestione Analisi e discussione Budget area Definizione bozza documento Budget esercizio Presentazione CdA

18

INDICE SITUAZIONE ATTUALE TRAFFICO Traffico totale Traffico di linea Traffico charter LAVORI INFRASTRUTTURALI SISTEMI INFORMATICI AREE DI BUSINESS INDICATORI QUALITA DI SCALO SCENARIO INDUSTRIA TRAFFICO Traffico totale Traffico di linea Traffico charter NORMATIVA MISSIONE OBIETTIVI PROGRAMMI CONTO ECONOMICO

19

IDENTIFICAZIONE DELLE AREE DI BUSINESS Staff e line InfrastruttureHandlingAttività Commerciali PRESIDENTE Sicurezza

20

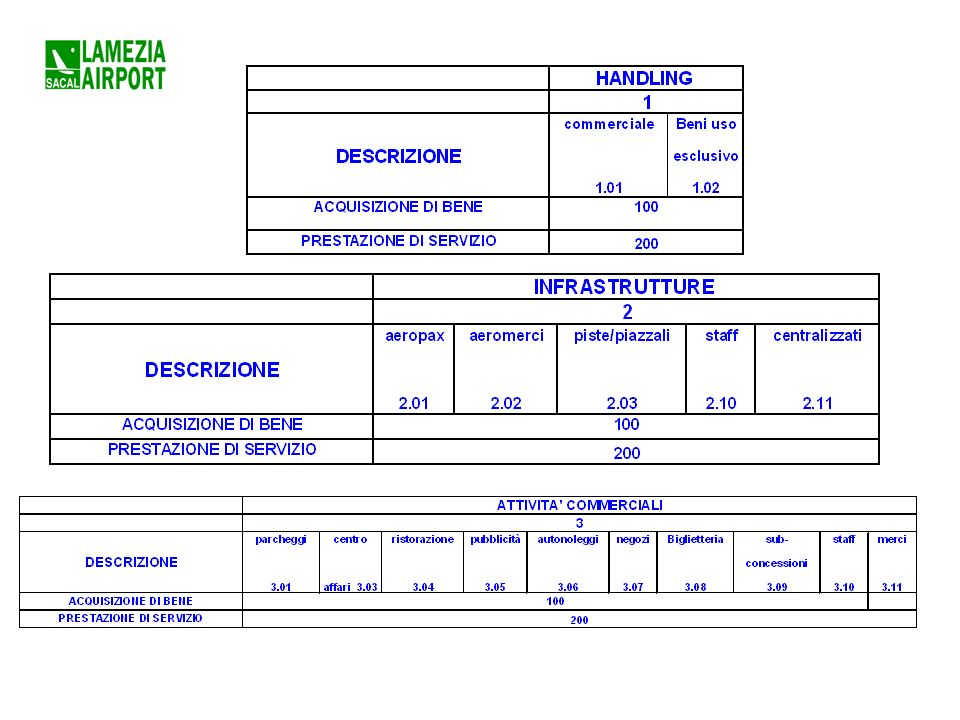

PIANO DEI CONTI

21

Acquisizione beni codice 100 Prestazioni servizio codice 200 Codice Budget o Co.An Ha 6 cifre Es: 1.01.101 1 Identifica area di business 01 identifica il prodotto 101 identifica voce di spesa

24

RIPARTIZIONE DEI CONTI PIANO DEI CONTI Lattribuzione dei costi e dei ricavi dal piano dei conti alle aree di business è diretta Handling Infrastrutture Attività Commerciale Sicurezza Staff-Spese Generali

25

CONTABILITA PER CENTRI DI COSTO/RICAVO Valutare i livelli di redditività delle singole attività aeroportuali; Valutare e definire lammontare delle tariffe dei servizi; Definire la politica tariffaria per le attività svolte in regime di concorrenza; Valutare la congruità degli introiti con i costi relativi alla gestione delle infrastrutture aeroportuali

Presentazioni simili