Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La Valutazione degli Interventi di Sostegno alla Ricerca e Innovazione Guido Pellegrini La Sapienza - Università di Roma IX WORKSHOP SIEPI Sapienza - Facoltà di Ingegneria, Sala Chiostro Roma, 27-28 gennaio 2011

2

Le Motivazioni della valutazione: lintervento è diffuso e rilevante…. Il sostegno pubblico alle attività di ricerca, sviluppo e innovazione delle imprese ha aumentato nel corso degli ultimi anni la sua importanza tra gli strumenti di politica industriale. Nei paesi dellUE gli interventi pubblico in questo settore sono stati pari, nel 2008, circa allo 0,6% del PIL. Tra questi, la quota dedicata alle politiche di incentivazione diretta alle imprese è stata comunque significativa (lo 0,1% del PIL nel 2008)

.")

3

… ma la sua efficacia è dubbia Levidenza empirica sugli effetti degli incentivi in R&S è fortemente incerta e controversa In una analisi critica di quarantanni di letteratura empirica, David, Hall e Toole (2000) concludono come non vi sia una evidenza statistica risolutiva di addizionalità del sussidio, sebbene molti studi segnalino la presenza di complementarietà tra spesa pubblica e spesa privata

concludono come non vi sia una evidenza statistica risolutiva di addizionalità del sussidio, sebbene molti studi segnalino la presenza di complementarietà tra spesa pubblica e spesa privata")

4

Il ruolo della valutazione della R&D Non sorprende, data lentità della spesa pubblica coinvolta, che dellefficacia delle politiche di incentivazione alla R&S sia stata soggetta a molteplici studi di valutazione, più che per altre categorie di aiuto pubblico. La valutazione serve: Sia per imparare dal passato, migliorando lefficienza e lefficacia delle misure Sia per legittimare lintervento, di fronte ai vari stackeholders

5

Valutazione della R&D: perché? La valutazione di impatto (ovvero ex post) di tali politiche rimane tuttavia estremamente complessa: sia per un insieme di problemi metodologici che verranno di seguito discussi, sia per la necessità di un accurato sistema di monitoraggio e di acquisizione di dati Questo deve riguardare: lentità dei sussidi erogati il sistema di selezione ed erogazione degli incentivi, le caratteristiche delle imprese destinatarie e non di aiuti Le variabili di output riferite al processo di ricerca e di innovazione le performances delle stesse in relazione alla loro profittabilità e alla produzione di innovazione e ricerca. Ecc.

di tali politiche rimane tuttavia estremamente complessa: sia per un insieme di problemi metodologici che verranno di seguito discussi, sia per la necessità di un accurato sistema di monitoraggio e di acquisizione di dati Questo deve riguardare: lentità dei sussidi erogati il sistema di selezione ed erogazione degli incentivi, le caratteristiche delle imprese destinatarie e non di aiuti Le variabili di output riferite al processo di ricerca e di innovazione le performances delle stesse in relazione alla loro profittabilità e alla produzione di innovazione e ricerca. Ecc..")

6

Valutazione della R&D: come? Il problema della valutazione degli incentivi riguarda sia che cosa valutare sia il come farlo. Il primo aspetto concerne la scelta della variabile rispetto alla quale misurare lefficacia degli incentivi; il secondo come separare gli effetti degli incentivi da quello degli altri fattori che influenzano il processo di produzione di ricerca e innovazione.

7

Valutazione della R&D: come? (2) Entrambe le informazioni sono fondamentali per la determinazione di un disegno di valutazione: possiamo ottenere una valutazione corretta se ex ante sappiamo che cosa valutare, quale metodo utilizziamo e quindi complessivamente quali saranno le informazioni necessarie per la valutazione dellintervento.

Entrambe le informazioni sono fondamentali per la determinazione di un disegno di valutazione: possiamo ottenere una valutazione corretta se ex ante sappiamo che cosa valutare, quale metodo utilizziamo e quindi complessivamente quali saranno le informazioni necessarie per la valutazione dellintervento..")

8

Valutazione della R&D: che cosa valutare (e quali indicatori utilizzare) Gli effetti degli incentivi alla R&S possono essere valutati: sia rispetto allinput del processo innovativo (ovvero la spesa in R&S e lacquisizione di innovazione da parte dei soggetti agevolati) sia rispetto al suo output, nella forma di nuovi prodotti o nuovi processi. Per questo aspetto rimando allintervento di Andrea Bonaccorsi

9

Le domande della valutazione Per entrambi i casi siamo interessati alladdizionalità : Di input, quando la spesa netta in R&D (privata meno il sussidio) è maggiore di quella che sarebbe stata in assenza di sussidio Di output: es. brevetti legati alla componente addizionale del sussidio, ma anche migliori performances (più sviluppo)

.")

10

LADDIZIONALITA E LEGATA PRINCIPALMENTE A MERCATI FINANZIARI IMPERFETTI Immaginiamo, per semplicità, che le decisioni di investimento in R&S avvengano in due fasi: nella prima limpresa decide quanto investire; nella seconda vengono prese le decisioni su come finanziare linvestimento. Se limpresa non ha vincoli finanziari, potrà finanziare la spesa sia con sussidi (che hanno un minore costo per limpresa) sia con fondi interni o esterni. Se limpresa riceverà un sussidio ridurrà il finanziamento proprio: lincentivo pubblico quindi spiazza completamente la spesa privata, senza che vi sia un effetto addizionale complessivo sulla spesa..

sia con fondi interni o esterni. Se limpresa riceverà un sussidio ridurrà il finanziamento proprio: lincentivo pubblico quindi spiazza completamente la spesa privata, senza che vi sia un effetto addizionale complessivo sulla spesa...")

11

LADDIZIONALITA E LEGATA PRINCIPALMENTE A MERCATI FINANZIARI IMPERFETTI Se invece limpresa ha vincoli finanziari, ovvero non può finanziarsi (completamente) con fondi interni o esterni, lincentivo pubblico porta direttamente ad un aumento addizionale di spesa. Dato che entrambe le tipologie di le imprese (con o senza vincoli finanziari) fanno domanda per lincentivo pubblico, limpatto netto complessivo dipende dal loro peso e da come sono distribuiti gli investimenti nei due gruppi. La questione è risolvibile solo empiricamente.

fanno domanda per lincentivo pubblico, limpatto netto complessivo dipende dal loro peso e da come sono distribuiti gli investimenti nei due gruppi. La questione è risolvibile solo empiricamente..")

12

Valutazione della R&D: i metodi Una corretta valutazione degli effetti degli incentivi in R&S richiede di determinare lo scenario contro fattuale, ovvero quello che le imprese avrebbero fatto in assenza di sussidio Immaginiamo di poter effettuare un esperimento, selezionando in maniera casuale da un universo di imprese un gruppo a cui viene erogato un sussidio (i trattati) e uno senza (il gruppo di controllo). Il procedimento di selezione casuale garantisce che le caratteristiche dei due gruppi siano ex ante uguali. In questo caso leffetto del sussidio sarà misurato come differenza tra lammontare medio della spesa nei trattati e quello nei non trattati (il controfattuale)

.")

13

Valutazione della R&D: i metodi Purtroppo la possibilità di effettuare un esperimento è quasi sempre inesistente, e il ricercatore è costretto, basandosi su studi osservazionali, a riprodurre il più fedelmente possibile un esperimento casuale. Il problema principale è che il gruppo delle imprese trattate presenta in genere caratteristiche diverso da quello delle non trattate: sia perché esiste spesso un processo di selezione che sceglie i progetti sulla base di qualche criterio (qualità, fattibilità, rilevanza, obiettivi); sia perché le stesse imprese si auto selezionano nel momento della richiesta di finanziamento pubblico

; sia perché le stesse imprese si auto selezionano nel momento della richiesta di finanziamento pubblico.")

14

Valutazione della R&D: i metodi La presenza di selezione viene controllata tramite luso di appropriati disegni quasi-sperimentali. Una tecnica usata in diversi studi è quella di matching, che si basa sullipotesi che la presenza di selezione possa essere eliminata controllando per le variabili osservabili. Sotto questa ipotesi è possibile costruire un campione di controllo partendo dalle caratteristiche pre-trattamento del gruppo delle imprese trattate.

15

Valutazione della R&D: i metodi Una diversa tecnica di valutazione di tipo controfattuale di recente interesse è il Regression Discontinuity Design utilizzata nel lavoro di De Blasio, Fantino e Pellegrini che presento. Questo lavoro sfrutta linaspettata discontinuità nellerogazione degli incentivi del FIT (Fondo per linnovazione tecnologica) dovuta a una imprevista mancanza di fondi. Il lavoro confronta gli investimenti delle imprese agevolate con quelle delle imprese che avevano fatto domanda ma non hanno potuto ricevere gli incentivi per linterruzione nei finanziamenti.

dovuta a una imprevista mancanza di fondi. Il lavoro confronta gli investimenti delle imprese agevolate con quelle delle imprese che avevano fatto domanda ma non hanno potuto ricevere gli incentivi per linterruzione nei finanziamenti..")

16

Evaluating the Impact of Innovation Incentives: Evidence from an Unexpected Shortage of Funds Guido de Blasio (Banca dItalia), Davide Fantino (Banca dItalia) e Guido Pellegrini (Università di Roma La Sapienza)

, Davide Fantino (Banca dItalia) e Guido Pellegrini (Università di Roma La Sapienza)")

17

Il problema Il problema principale nellanalisi degli incentivi in R&S è che il gruppo delle imprese trattate presenta in genere caratteristiche diverso da quello delle non trattate: sia per processo di selezione che sceglie i progetti sulla base di qualche criterio (qualità, fattibilità, rilevanza, obiettivi); sia perché le stesse imprese si autoselezionano nel momento della richiesta di usufruire di finanziamento pubblico. E non abbiamo possibilità di fare un esperimento con campionamento casuale…

18

La nostra soluzione Esistono situazioni in cui vengono introdotti elementi di casualità in uno schema che non nasce come casuale È il nostro caso Il paper valuta gli effetti degli incentivi allinnovazione tecnologica, che sono allocati tramite un processo di selezione non casuale, basato sul giudizio di un comitato tecnico sullinnovatività e sulla fattività del progetto presentato

19

La nostra soluzione (2) Levento esterno che porta, a nostro parere, a rendere casuale lassegnazione del sussidio è stato linaspettato blocco dei finanziamenti avvenuto in un certo giorno per motivi di finanza pubblica: alle imprese è stato comunque consentito (per ulteriori 10 mesi) fare domanda, dando indicazioni che tali problemi fossero transitori In realtà i problemi verranno risolti solo 5 anni dopo

Levento esterno che porta, a nostro parere, a rendere casuale lassegnazione del sussidio è stato linaspettato blocco dei finanziamenti avvenuto in un certo giorno per motivi di finanza pubblica: alle imprese è stato comunque consentito (per ulteriori 10 mesi) fare domanda, dando indicazioni che tali problemi fossero transitori In realtà i problemi verranno risolti solo 5 anni dopo")

20

La nostra soluzione (3) La strategia adottata è quindi di confrontare i risultati delle imprese che hanno fatto domanda prima del blocco (e quindi hanno ricevuto i finanziamenti) con quelle che hanno fatto domanda per i successivi 10 mesi (e valutate solo 5 anni più tardi) La nostra ipotesi che lessere in un gruppo o laltro è stata una questione di mera fortuna o casualità, specie per le imprese che fecero domanda poco prima o poco dopo il blocco.

La strategia adottata è quindi di confrontare i risultati delle imprese che hanno fatto domanda prima del blocco (e quindi hanno ricevuto i finanziamenti) con quelle che hanno fatto domanda per i successivi 10 mesi (e valutate solo 5 anni più tardi) La nostra ipotesi che lessere in un gruppo o laltro è stata una questione di mera fortuna o casualità, specie per le imprese che fecero domanda poco prima o poco dopo il blocco.")

21

La nostra soluzione (4) Questo implica che tutte le imprese non sapessero del blocco, e che lurgenza nel fare domanda non si collegata a qualche caratteristica delle imprese con effetti sui suoi comportamenti Sotto queste ipotesi è possibile adottare uno schema di valutazione detto Regression Discontinuity Design (RDD), che permette di separare gli effetti causali delle politiche dagli altri fattori che influenzano il risultato delle politiche

Questo implica che tutte le imprese non sapessero del blocco, e che lurgenza nel fare domanda non si collegata a qualche caratteristica delle imprese con effetti sui suoi comportamenti Sotto queste ipotesi è possibile adottare uno schema di valutazione detto Regression Discontinuity Design (RDD), che permette di separare gli effetti causali delle politiche dagli altri fattori che influenzano il risultato delle politiche")

22

I tempi dellintervento: sovrapposizione

23

Una breve nota sulla politica In Italia esistevano due principali strumenti di incentivazione dellinnovazione e della R&S: FAR (Fondo per le agevolazioni alla ricerca) del MIUR Principalmente per la componente ricerca FIT (Fondo per linnovazione tecnologica) del MISE Principalmente per la componente innovazione (di vario tipo) Questo lavoro si focalizza sul FIT >1 miliardo di erogati per le domande nel periodo 2001-02

del MIUR Principalmente per la componente ricerca FIT (Fondo per linnovazione tecnologica) del MISE Principalmente per la componente innovazione (di vario tipo) Questo lavoro si focalizza sul FIT >1 miliardo di erogati per le domande nel periodo")

24

FIT Non ha vincoli settoriali o geografici (anche nel Nord) Le domande sono valutate singolarmente per il loro merito seguendo lordine cronologico di arrivo (non cè valutazione comparativa) Esiste un rapporto preliminare (con giudizio di fattibilità) preparato da una banca convenzionata Giudica il profico tecnico, economico, finanziario Valutazione da parte di un Comitato tecnico La decisione finale, sentito il Comitato tecnico, è del MISE

Le domande sono valutate singolarmente per il loro merito seguendo lordine cronologico di arrivo (non cè valutazione comparativa) Esiste un rapporto preliminare (con giudizio di fattibilità) preparato da una banca convenzionata Giudica il profico tecnico, economico, finanziario Valutazione da parte di un Comitato tecnico La decisione finale, sentito il Comitato tecnico, è del MISE")

25

FIT (2) Le domande sono state accettate nel periodo tra il 27/10/2001 e il 13/01/2003 Ma blocco dei fondi inatteso: le domande presentate dopo il 18/03/02 sono state valutate nel 2008 Lunghezza dei progetti: 18-60 mesi Lincentivo pubblico: dal 25 al 62,5% dei costi (limite massimo ammesso dalla UE) Sussidio più elevato per le PMI, aree in ritardo di sviluppo, progetti nei programmi UE di R&S, progetti di cooperazione

Le domande sono state accettate nel periodo tra il 27/10/2001 e il 13/01/2003 Ma blocco dei fondi inatteso: le domande presentate dopo il 18/03/02 sono state valutate nel 2008 Lunghezza dei progetti: mesi Lincentivo pubblico: dal 25 al 62,5% dei costi (limite massimo ammesso dalla UE) Sussidio più elevato per le PMI, aree in ritardo di sviluppo, progetti nei programmi UE di R&S, progetti di cooperazione")

26

FIT (3) Iagevolazione consiste di due parti: Un finanziamento a fondo perduto Un finanziamento agevolato (60% dei costi a un tasso di interesse pari a 1/5 di quello di mercato): Periodo di grazia durante lo sviluppo del progetto Poi ripagamento in massimo 10 anni Lagevolazione viene erogata alle imprese dopo 60 giorni la presentazione della certificazione delle spese.

Iagevolazione consiste di due parti: Un finanziamento a fondo perduto Un finanziamento agevolato (60% dei costi a un tasso di interesse pari a 1/5 di quello di mercato): Periodo di grazia durante lo sviluppo del progetto Poi ripagamento in massimo 10 anni Lagevolazione viene erogata alle imprese dopo 60 giorni la presentazione della certificazione delle spese.")

27

I nostri dati Informazioni sulle imprese agevolate dal MISE (informazioni base sulle imprese, data del progetto, costi e agevolazione erogata) 879 progetti valutati e finanziati (<18/3/2002) 1242 progetti non valutati (>18/3/2002) Unite ai bilanci Cerved panel bilanciato(1999-2007) 751 imprese manifatturiere (329 finanziate) Nota: Costi R&S con una componente prevalente di sviluppo sono inclusi nelle spese di investimento

879 progetti valutati e finanziati (<18/3/2002) 1242 progetti non valutati (>18/3/2002) Unite ai bilanci Cerved panel bilanciato( ) 751 imprese manifatturiere (329 finanziate) Nota: Costi R&S con una componente prevalente di sviluppo sono inclusi nelle spese di investimento")

28

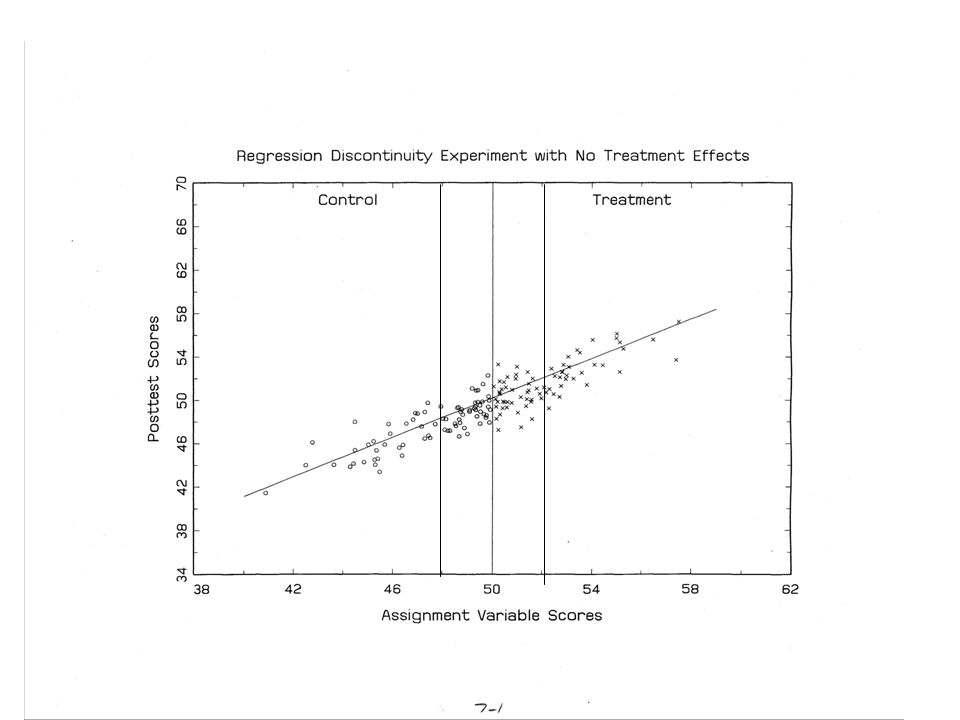

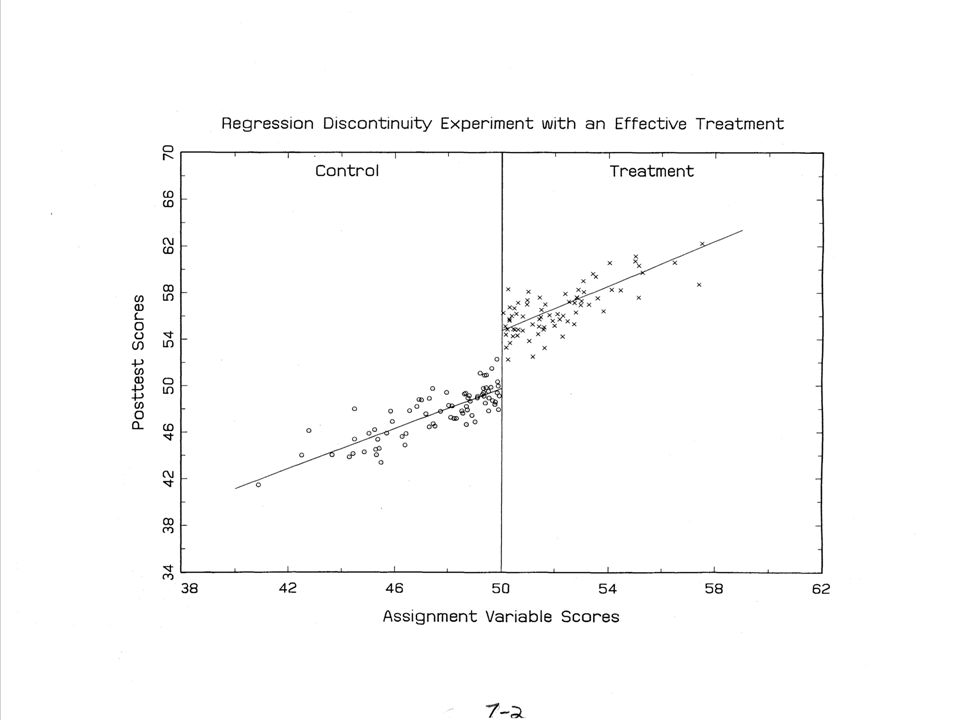

RDD Il Regression Discontinuity Design (RDD) è un metodo di valutazion introdotto da Thistlethwaite and Campbell (1960), per stimare gli effetti di una politica in un contesto quasi-sperimentale. Caratteristiche: un soggetto è trattato se il valore di una variabile nota e osservabile (detta forcing variable, nel nostro caso la data della domanda) supera (o non supera) un certo cut-off point noto (nel nostro caso, la data di blocco). Lidea base è che il risultato medio delle unità marginalmente superiori (inferiori) al cut-off point rappresenta un valido controfattuale per il gruppo dei trattati appena sotto (sopra) la soglia.

supera (o non supera) un certo cut-off point noto (nel nostro caso, la data di blocco). Lidea base è che il risultato medio delle unità marginalmente superiori (inferiori) al cut-off point rappresenta un valido controfattuale per il gruppo dei trattati appena sotto (sopra) la soglia..")

29

Metodologia del RDD RDD: stimare la relazione tra outcome e forcing variable separatamente per trattati e controlli Il salto tra le due stime nel punto di discontinuità = leffetto della politica (del trattamento) Dato il problema, ci aspettiamo una stima negativa (passando da sinistra a destra lassenza del trattamento porta a una diminuzione del risultato medio) Ipotesi di identificazione fondamentale: le imprese non possono controllare pienamente lassegnazione del trattamento (non cè sorting intorno al cut-off) Laspetto importante: sotto queste ipotesi non cè bisogno di controllare per altre covariate

Dato il problema, ci aspettiamo una stima negativa (passando da sinistra a destra lassenza del trattamento porta a una diminuzione del risultato medio) Ipotesi di identificazione fondamentale: le imprese non possono controllare pienamente lassegnazione del trattamento (non cè sorting intorno al cut-off) Laspetto importante: sotto queste ipotesi non cè bisogno di controllare per altre covariate")

32

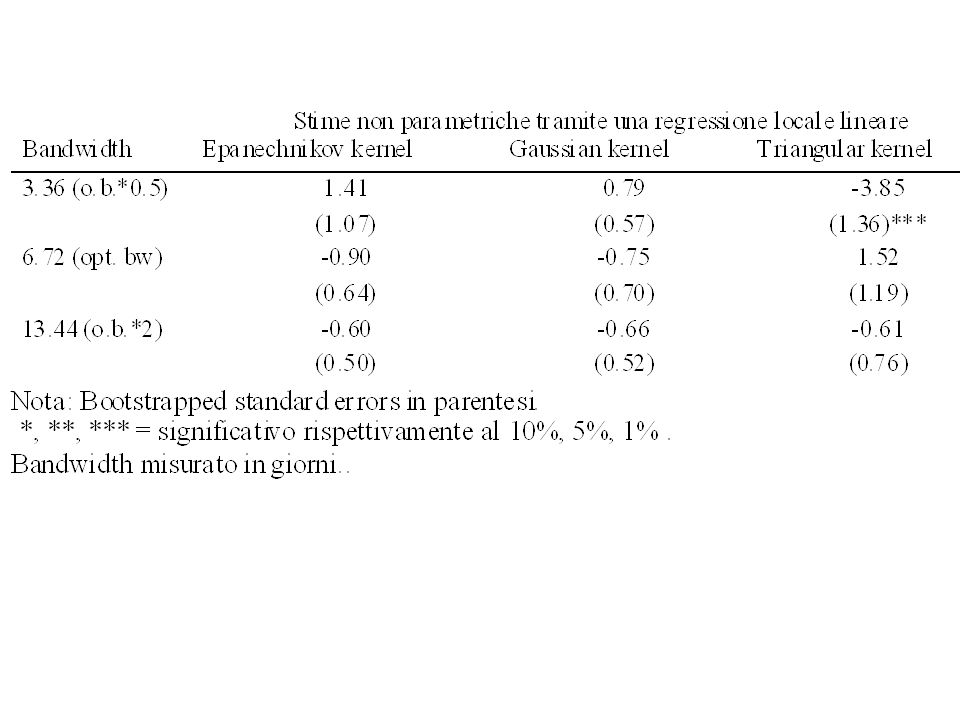

La stima Modello base: valutiamo gli effetti della politica sugli investimenti totali cumulati (2001-2007) rapportati al capitale iniziale (1999) Si possono usare tecniche parametriche e non parametriche. Noi usiamo entrambe (in questa nuova versione del lavoro) Scelte nel caso di stima non parametrica adoperando una regressione lineare locale: kernel (ne usiamo 3 diversi) e bandwidth (usiamo il metodo ottimale proposto recentemente da Imbens and Kalyanaraman, 2009)

Scelte nel caso di stima non parametrica adoperando una regressione lineare locale: kernel (ne usiamo 3 diversi) e bandwidth (usiamo il metodo ottimale proposto recentemente da Imbens and Kalyanaraman, 2009).")

33

La stima (2) Prove di robustezza Mancanza di sorting intorno al punto di discontinuità Mancanza di altri salti Effetti su altre variabili

Prove di robustezza Mancanza di sorting intorno al punto di discontinuità Mancanza di altri salti Effetti su altre variabili")

34

11 Risultato: investimenti cumulati (2001-2007) rispetto al capitale (1999)

rispetto al capitale (1999)")

35

Risultati: metodo parametrico

37

Risultati sottocampioni: PMI, alto costo del capitale, alto capitale immateriale

38

Prove di robustezza Mancanza di sorting intorno al punto di discontinuità Mancanza di altri salti Effetti su altre variabili

39

Robustezza Controllo del sorting tramite il test di McCrary (2008) sulla densità destra e sinistra della variabile forcing. Il test è negativo

40

Robustezza:sorting 15

41

Robustezza:test del sorting 15

42

Robustezza: significatività del cut-off

43

Risultati: altre variabili

44

Robustezza: similarità pre-trattamento Intorno al cut-off, se non vi è sorting, non ci aspettiamo differenze tra i valori pre- trattamento delle caratteristiche dei trattati rispetto ai non trattati.

45

Validità della strategia empirica: bilanciamento delle covariate baseline

46

Conclusioni Lanalisi empirica non mostra segnali significativi di effetti rilevanti della politica: Non ci sono effetti sugli investimenti (materiali e immateriali) Non ci sono effetti sulla struttura finanziaria Non ci sono effetti sulla profittabilità Stessi risultati anche in sottocampioni: PMI Imprese con un alto costo del capitale Imprese con un alto livello di immobilizzazioni immateriali

Non ci sono effetti sulla struttura finanziaria Non ci sono effetti sulla profittabilità Stessi risultati anche in sottocampioni: PMI Imprese con un alto costo del capitale Imprese con un alto livello di immobilizzazioni immateriali")

47

Conclusioni & interpretazioni Non vi è alcuna evidenza di efficacia. Sulle motivazioni, il paper non può non essere agnostico. 2 interpretazioni 1) in realtà non vi è nessun fallimento del mercato. Implicazione: basta con i sussidi 2) vi è un fallimento - vi sono cioè progetti non intrapresi che avrebbero potuto profittevolmente esserlo - ma lintervento non riesce a modificare la convenienza a farlo. Le imprese dicono: lunghezza dei tempi, farraginosità delle procedure, erraticità dei finanziamenti fanno si che nella programmazione dellattività innovativa limpresa non tenga conto della possibilità del sussidio (poi se arriva, lo prende; se non arriva si va avanti uguale) Implicazione: proviamo procedure migliori La 2) è quella preferita dagli autori, ma dati per la valutazione…

in realtà non vi è nessun fallimento del mercato. Implicazione: basta con i sussidi 2) vi è un fallimento - vi sono cioè progetti non intrapresi che avrebbero potuto profittevolmente esserlo - ma lintervento non riesce a modificare la convenienza a farlo. Le imprese dicono: lunghezza dei tempi, farraginosità delle procedure, erraticità dei finanziamenti fanno si che nella programmazione dellattività innovativa limpresa non tenga conto della possibilità del sussidio (poi se arriva, lo prende; se non arriva si va avanti uguale) Implicazione: proviamo procedure migliori La 2) è quella preferita dagli autori, ma dati per la valutazione….")

Presentazioni simili