Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La disciplina del credito al consumo

Gli obblighi gravanti sui creditori e le conseguenze della loro violazione dott. Ruggero Carli Responsabile Settore Casse Rurali della Federazione Trentina della Cooperazione

2

Argomenti Le fonti della riforma

Ambiti di applicazione: soggettivo e oggettivo Dati di contesto Obblighi di trasparenza bancaria: informativa precontrattuale facoltativa obblighi precontrattuali obbligatori obblighi contrattuali

3

Le fonti della riforma Direttiva n. 2008/48/CE

Principio di «massima armonizzazione» D.lgs. N. 141/2010 Attuazione in Italia della direttiva Coordinamento del TUB (Titolo VI Capo II) Decreto del Ministero Economia e Finanze Modifica della Delibera CICR del 4 marzo 2003 sulla trasparenza Delega Bankitalia per regolare la nuova trasparenza sul credito ai consumatori Istruzioni di trasparenza Bankitalia pubbl. 16/2 Entrata in vigore della direttiva il 1° giugno 2011

Decreto del Ministero Economia e Finanze Modifica della Delibera CICR del 4 marzo 2003 sulla trasparenza. Delega Bankitalia per regolare la nuova trasparenza sul credito ai consumatori. Istruzioni di trasparenza Bankitalia pubbl. 16/2. Entrata in vigore della direttiva il 1° giugno")

4

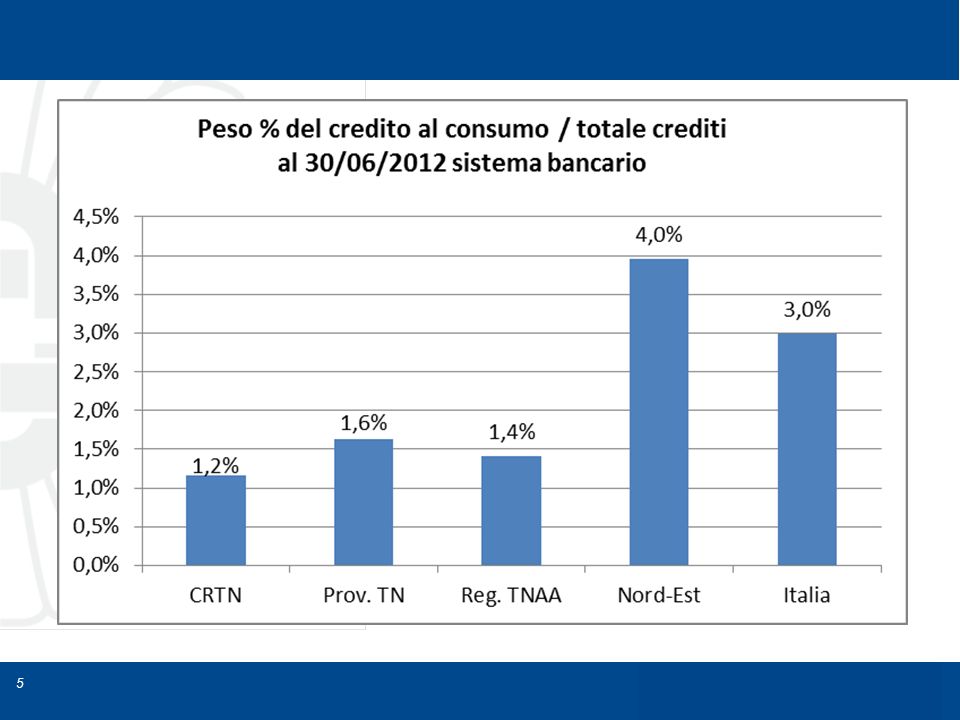

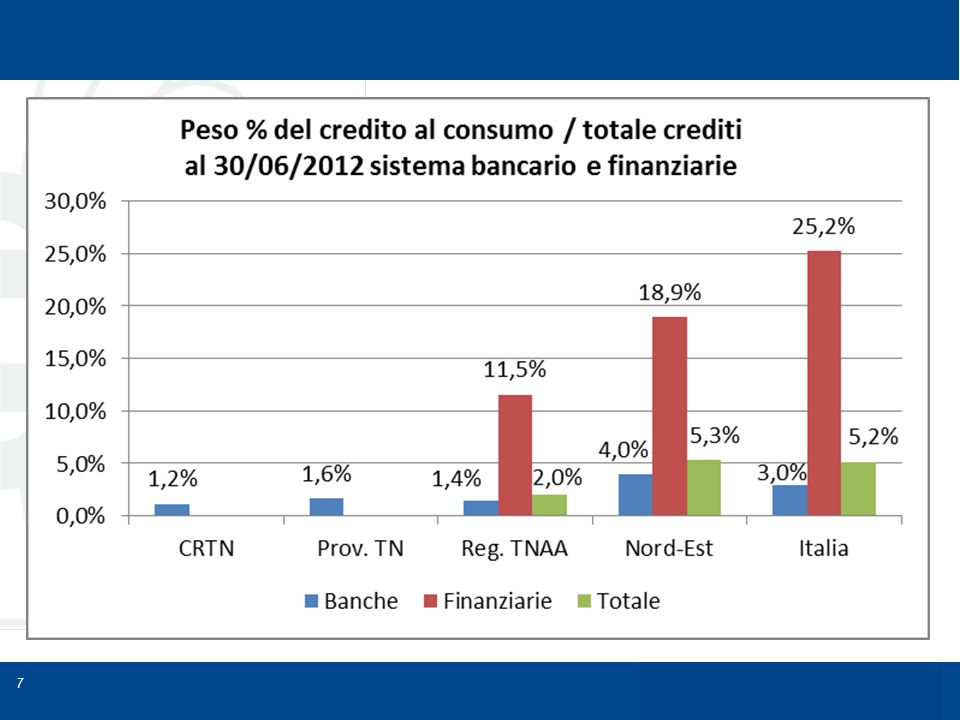

Credito al consumo al 30/06/2012

Credito al consumo al 30 giugno 2012 Credito al consumo al 30/06/2012 Banche Finanziarie Totale Cr Tn 141 Provincia di Trento 330 175 505 Trentino Alto Adige 594 310 904 Nord-Est 16.356 7.733 24.089 Italia 57.900 52.557 valori in milioni di euro

6

CR

8

Ambito di applicazione

soggettivo oggettivo SOGGETTIVO: consumatore «Persona fisica che agisce per scopo estranei all’attività imprenditoriale, commerciale, artigianale o professionale eventualmente svolta» (art 121, comma 1 lett. c) TUB)

TUB)")

9

Ambito di applicazione

OGGETTIVO: art. 122 TUB - tutti i contratti di credito, ad eccezione: • Importi inferiore a 200 o superiore a euro; • Finanziamenti destinati ad acquisto o conservazione diritto di proprietà su terreno o immobile; • Finanziamenti ipotecari, se superiori a 5 anni; • Crediti individuati dalla legge, a favore di un pubblico ristretto, per interessi generali, a tassi inferiori al mercato; • Altre esclusioni di minor rilevanza.

10

Obblighi di trasparenza bancaria

Informativa precontrattuale facoltativa (annunci pubblicitari) Obblighi precontrattuali obbligatori (IEB; chiarimenti adeguati; verifica merito creditizio) Obblighi contrattuali

Obblighi precontrattuali obbligatori (IEB; chiarimenti adeguati; verifica merito creditizio) Obblighi contrattuali.")

11

Obblighi di trasparenza bancaria

ANNUNCI PUBBLICITARI (art. 123 TUB) Se sono «generici» non hanno contenuti minimi obbligatori • es. mero «messaggio pubblicitario» senza informazioni economiche Se riportano il tasso o altre cifre: • devono essere completi ed indicare tutti gli altri elementi economici, tra cui il TAEG • devono assumere una forma «chiara, concisa e graficamente evidenziata, con l’impiego di un esempio rappresentativo»

Se sono «generici» non hanno contenuti minimi obbligatori. • es. mero «messaggio pubblicitario» senza informazioni economiche. Se riportano il tasso o altre cifre: • devono essere completi ed indicare tutti gli altri elementi economici, tra cui il TAEG. • devono assumere una forma «chiara, concisa e graficamente evidenziata, con l’impiego di un esempio rappresentativo»")

12

Obblighi di trasparenza bancaria

OBBLIGHI PRECONTRATTUALI (art. 124 TUB) A B C Consegna gratuita IEB Chiarimenti adeguati gratuiti Verifica merito creditizio documento standard / personalizzato / necessario per il confronto assistenza al cliente

A. B. C. Consegna gratuita IEB. Chiarimenti adeguati gratuiti. Verifica merito creditizio. documento standard / personalizzato / necessario per il confronto. assistenza al cliente.")

13

Obblighi di trasparenza bancaria

Consegna gratuita IEB A (art. 124, comma 1 e 2 TUB) Informazioni europee di base sul credito ai consumatori • Modello standard (allegato 4 C Istruzioni B.I.) • Riporta le condizioni offerte al consumatore (durata, importo, tasso) e talune clausole normative (es. diritto di ripensamento, rimborso anticipato, consultazione di una banca dati…) • Non è nominativo né datato • Va consegnato gratuitamente al cliente prima della stipula del contratto • La consegna al cliente deve essere attestata per iscritto

Informazioni europee di base sul credito ai consumatori. • Modello standard (allegato 4 C Istruzioni B.I.) • Riporta le condizioni offerte al consumatore (durata, importo, tasso) e talune clausole normative (es. diritto di ripensamento, rimborso anticipato, consultazione di una banca dati…) • Non è nominativo né datato. • Va consegnato gratuitamente al cliente prima della stipula del contratto. • La consegna al cliente deve essere attestata per iscritto.")

14

Obblighi di trasparenza bancaria

Chiarimenti adeguati gratuiti B (art. 124, comma 5 TUB) • Favorire una decisione informata e consapevole del consumatore • Dovere di fornire «chiarimenti adeguati» • credito «adatto» a: • Esigenze del consumatore • Situazione finanziaria • Illustrazione delle «caratteristiche essenziali» del prodotto proposto • Effetti specifici e conseguenze in caso di mancato pagamento

• Favorire una decisione informata e consapevole del. consumatore. • Dovere di fornire «chiarimenti adeguati» • credito «adatto» a: • Esigenze del consumatore. • Situazione finanziaria. • Illustrazione delle «caratteristiche essenziali» del prodotto proposto. • Effetti specifici e conseguenze in caso di mancato pagamento.")

15

Obblighi di trasparenza bancaria

Verifica del merito creditizio C (art. 124-bis TUB) • Obbligo di svolgere un’istruttoria per la verifica del merito creditizio • Necessità di avere «informazioni adeguate», anche consultando banche dati • Bankitalia: le banche assolvono tale obbligo applicando le Istruzioni di Vigilanza sul merito creditizio - circ. 229 del 1999

• Obbligo di svolgere un’istruttoria per la verifica del merito. creditizio. • Necessità di avere «informazioni adeguate», anche. consultando banche dati. • Bankitalia: le banche assolvono tale obbligo applicando le. Istruzioni di Vigilanza sul merito creditizio - circ. 229 del")

16

Obblighi di trasparenza bancaria

OBBLIGHI CONTRATTUALI (Istruzioni di trasparenza Bankitalia, Sez. VII, Par ) Forma scritta Contenuti obbligatori Esempi: condizioni economiche, TAEG, importo totale dovuto dal consumatore, conseguenze per il mancato pagamento delle rate, garanzie e assicurazioni previste, diritto di recesso, mezzi di tutela stragiudiziale Consegna di copia del contratto Diritto del consumatore di recedere entro 14 gg ex art. 125-ter TUB (rimborso capitale + interessi; no penale)

Forma scritta. Contenuti obbligatori. Esempi: condizioni economiche, TAEG, importo totale dovuto. dal consumatore, conseguenze per il mancato pagamento delle. rate, garanzie e assicurazioni previste, diritto di recesso, mezzi di. tutela stragiudiziale. Consegna di copia del contratto. Diritto del consumatore di recedere entro 14 gg ex art. 125-ter TUB (rimborso capitale + interessi; no penale)")

17

La disciplina del credito al consumo

grazie per l’attenzione dott. Ruggero Carli Responsabile Settore Casse Rurali della Federazione Trentina della Cooperazione

Presentazioni simili

>")

RICHIEDE IDENTIFICARE TITOLARE EFFETTIVO OTTENERE INFORMAZIONI SU SCOPO/NATURA PRESTAZIONE.>")