Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La liquidazione delle società di capitali aspetti civilistici, contabili e fiscali: analisi di una traccia proposta

2

Dopo aver illustrato i principali aspetti civilistici, contabili e fiscali della liquidazione delle società di capitali, dati i valori di funzionamento alla data di messa in liquidazione di una s.p.a. ( ) e le opportune valutazioni di realizzo effettuate dal liquidatore (Bilancio iniziale di liquidazione) si evidenzino le scritture contabili tipiche nei diversi momenti della liquidazione. Per ipotesi la liquidazione si chiude il

3

Aspetti civilistici: Cause di scioglimento art. 2484 c.c.

4

Effetti dello scioglimento ex art. 2484 co.3 c.c.

5

Obblighi e poteri degli amministratori artt. 2485 - 2486 c.c.

6

Iter liquidatorio art. 2487 c.c.

7

La revoca dello stato di liquidazione art. 2847-ter c.c.

Eliminazione della causa di scioglimento: delibera assembleare e quorum necessari Adempimenti pubblicitari ed effetti della revoca Opposizione dei creditori

8

Liquidazione: aspetti contabili

Il Rendiconto della gestione (art bis co. 3 c.c.) Il Bilancio iniziale di liquidazione (OIC 5) I Bilanci intermedi di liquidazione (art c.c.) Il Bilancio finale di liquidazione (art c.c.) Il Piano di riparto (art c.c.)

Il Bilancio iniziale di liquidazione (OIC 5) I Bilanci intermedi di liquidazione (art c.c.) Il Bilancio finale di liquidazione (art c.c.) Il Piano di riparto (art c.c.)")

9

Il Bilancio finale di liquidazione

STATO PATRIMONIALE Attivo di liquidazione Patrimonio Netto di liquidazione Depositi e conti correnti presso banche Depositi e conti correnti postali Cassa Capitale sociale Riserve +/- Rettifiche di liquidazione - Acconti ai soci + Utili (- perdite) di liquidazione dei precedenti esercizi + Utili (- perdite) di liquidazione dell’ultimo periodo di liquidazione

di liquidazione dei precedenti esercizi. + Utili (- perdite) di liquidazione dell’ultimo periodo di liquidazione.")

10

Il Bilancio finale di liquidazione (in caso di assegnazione dei beni in natura)

STATO PATRIMONIALE CREDITI VERSO SOCI per versamenti ancora dovuti IMMOBILIZZAZIONI beni immobili da assegnare in natura ATTIVO CIRCOLANTE depositi speciali per debiti tributari depositi speciali per debiti vs FRN depositi e c/c presso banche depositi e c/c presso AP cassa PATRIMONIO NETTO DI LIQUIDAZIONE capitale sociale riserve +/- rettifiche di liquidazione + utile (- perdita) di liquidazione dell’ ultimo esercizio + utili (- perdite) degli esercizi precedenti DEBITI debiti tributari debiti verso fornitori debiti verso liquidatori

di liquidazione dell’ ultimo esercizio. + utili (- perdite) degli esercizi precedenti. DEBITI. debiti tributari. debiti verso fornitori. debiti verso liquidatori.")

11

Conto Economico Valore della produzione Costi della produzione Oneri e proventi finanziari Rettifiche di valore delle attività finanziarie Proventi straordinari ed oneri straordinari Imposte sul reddito Utile (perdita)

")

12

Cancellazione: effetti art. 2495 c.c.

«Approvato il bilancio finale di liquidazione, i liquidatori devono chiedere la cancellazione della società dal Registro delle Imprese.» (art co.1 c.c.) Responsabilità dei soci e dei liquidatori post cancellazione: ferma restando l’estinzione della società, dopo la cancellazione i creditori sociali non soddisfatti possono far valere i loro crediti nei confronti: «dei soci, fino alla concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione; dei liquidatori, se il mancato pagamento è dipeso da colpa di questi». (art co. 2 c.c.)

Responsabilità dei soci e dei liquidatori post cancellazione: ferma restando l’estinzione della società, dopo la cancellazione i creditori sociali non soddisfatti possono far valere i loro crediti nei confronti: «dei soci, fino alla concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione; dei liquidatori, se il mancato pagamento è dipeso da colpa di questi». (art co. 2 c.c.)")

13

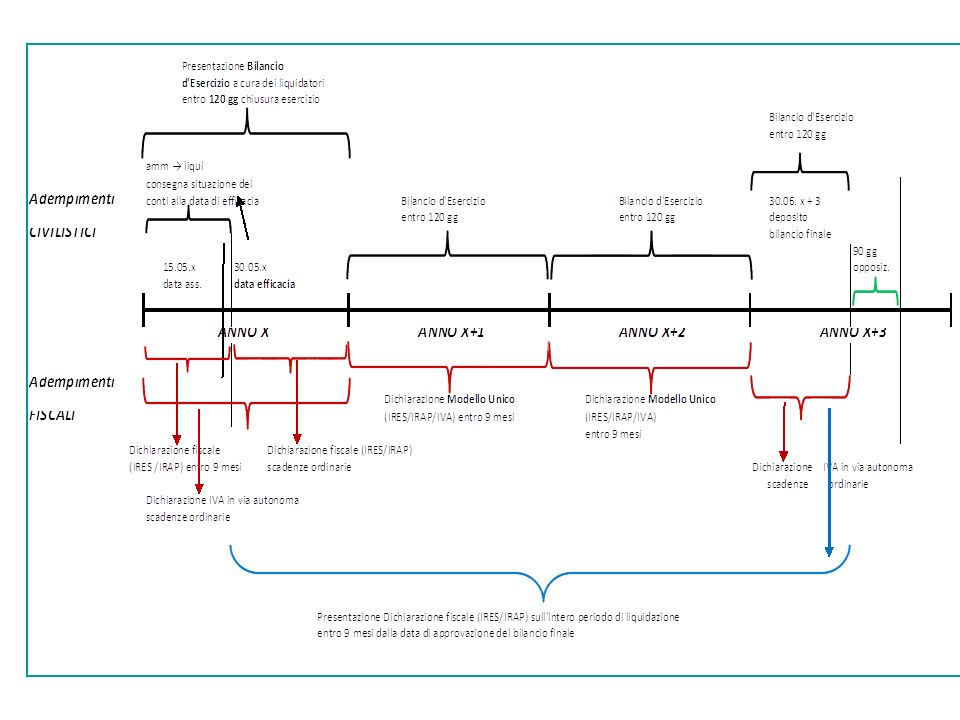

Aspetti fiscali Occorre suddividere l’esercizio in due differenti periodi d’imposta: (art. 182 Tuir) Il primo periodo si riferisce al lasso di tempo compreso tra l’inizio dell’esercizio e l’inizio della liquidazione della società (detto periodo ANTE-LIQUIDAZIONE). Il secondo periodo invece va dall’inizio della liquidazione fino alla sua chiusura (detto periodo POST-LIQUIDAZIONE). La dichiarazione dei redditi relativa al periodo ante-liquidazione dovrà essere presentata entro la fine del nono mese successivo alla messa in liquidazione della società, mentre la dichiarazione del periodo post-liquidazione, se la stessa termina alla chiusura dell’esercizio in essere, andrà presentata nei termini ordinari (30 settembre). Nel caso in cui la liquidazione ha termine prima del 31/12, la dichiarazione relativa al periodo post-liquidazione, dovrà essere presentata entro il nono mese successivo all’approvazione e al relativo deposito del bilancio finale di liquidazione.

. Il secondo periodo invece va dall’inizio della liquidazione fino alla sua chiusura (detto periodo POST-LIQUIDAZIONE). La dichiarazione dei redditi relativa al periodo ante-liquidazione dovrà essere presentata entro la fine del nono mese successivo alla messa in liquidazione della società, mentre la dichiarazione del periodo post-liquidazione, se la stessa termina alla chiusura dell’esercizio in essere, andrà presentata nei termini ordinari (30 settembre). Nel caso in cui la liquidazione ha termine prima del 31/12, la dichiarazione relativa al periodo post-liquidazione, dovrà essere presentata entro il nono mese successivo all’approvazione e al relativo deposito del bilancio finale di liquidazione.")

14

Aspetti fiscali Esempio:

La Società Gamma Srl viene posta in liquidazione il 20/08/2011 (data d’iscrizione della delibera al registro imprese). Il periodo ante-liquidazione andrà dal 01/01/2011 al 20/08/2011: per tale periodo la dichiarazione dei redditi andrà trasmessa entro il 31/05/2012 (nono mese successivo alla messa in liquidazione). Il periodo post-liquidazione andrà dal 20/08/2011 fino alla relativa chiusura. Per tale periodo la dichiarazione dei redditi andrà trasmessa nei termini ordinari (se viene chiusa il 31/12), oppure entro il nono mese successivo al deposito del bilancio finale (se viene chiusa prima del 31/12).

. Il periodo ante-liquidazione andrà dal 01/01/2011 al 20/08/2011: per tale periodo la dichiarazione dei redditi andrà trasmessa entro il 31/05/2012 (nono mese successivo alla messa in liquidazione). Il periodo post-liquidazione andrà dal 20/08/2011 fino alla relativa chiusura. Per tale periodo la dichiarazione dei redditi andrà trasmessa nei termini ordinari (se viene chiusa il 31/12), oppure entro il nono mese successivo al deposito del bilancio finale (se viene chiusa prima del 31/12).")

16

Determinazione del reddito imponibile e relativa tassazione

L'art. 182 del Tuir prevede che il reddito relativo al periodo compreso tra l'inizio del periodo d'imposta e l'avvio della liquidazione (c.d. periodo ANTE LIQUIDAZIONE) venga determinato partendo dal rendiconto (ex art bis c.c. per le società di capitali). Il reddito dei periodi d'imposta intermedi di liquidazione invece viene determinato, secondo quanto previsto dall'art. 182 del Tuir, sulla base dei bilanci intermedi redatti dai liquidatori. Con riferimento alle regole di determinazione del reddito d'impresa del soggetto in liquidazione, l'art. 182 del Tuir nulla dispone di specifico. Ciò comporta che il reddito verrà calcolato sulla base del conto economico relativo all'esercizio sociale in liquidazione al quale verranno apportate le variazioni in diminuzione ovvero in aumento previste dalla ordinaria disciplina in materia di reddito d'impresa. Troverà applicazione anche il principio di competenza economica.

venga determinato partendo dal rendiconto (ex art bis c.c. per le società di capitali). Il reddito dei periodi d imposta intermedi di liquidazione invece viene determinato, secondo quanto previsto dall art. 182 del Tuir, sulla base dei bilanci intermedi redatti dai liquidatori. Con riferimento alle regole di determinazione del reddito d impresa del soggetto in liquidazione, l art. 182 del Tuir nulla dispone di specifico. Ciò comporta che il reddito verrà calcolato sulla base del conto economico relativo all esercizio sociale in liquidazione al quale verranno apportate le variazioni in diminuzione ovvero in aumento previste dalla ordinaria disciplina in materia di reddito d impresa. Troverà applicazione anche il principio di competenza economica.")

17

Aspetti fiscali Imposte provvisorie e definitive

L’art. 182 del Tuir prevede due tipologie di tassazione, c.d. “definitiva” e “provvisoria”, a seconda che la liquidazione termini nello stesso esercizio di apertura, ovvero in esercizi successivi a quello di apertura. In ordine alla modalità di determinazione del reddito la regola generale prevede che il reddito sia determinato in via “provvisoria esercizio per esercizio salvo conguaglio in base al bilancio finale”.

18

Imposte provvisorie e definitive

Società di capitali fine della liquidazione nello stesso esercizio di apertura: imposte definitive fine della liquidazione in esercizio successivo a quello di apertura: > 5 esercizi imposte definitive < 5 esercizi imposte provvisorie

19

Aspetti fiscali Ai fini Irap

L’art 19 co. 6 D.Lgs. n. 446/1997 stabilisce che le dichiarazioni Irap seguano le disposizioni e i termini previsti per le dichiarazioni dei redditi. Anche in questo caso la tassazione dei relativi periodi intermedi sarà considerata definitiva. Ai fini IVA Per quanto riguarda l’imposta sul valore aggiunto non sarà necessario trasmettere dichiarazioni per i diversi periodi d’imposta in quanto la messa in liquidazione della società non interrompe l’ordinario periodo di imposta, il quale rimane unitario.

20

Fac simile verbale di constatazione delle cause di scioglimento

FAIL COMPANY SRL Via XXX n. 1000 00100 Roma Roma, 15 maggio 2013 Oggetto: sopraggiunta causa di scioglimento ex art c.c. n. 4) Il sottoscritto BIANCI MARIO, cod. fis. XXX XXX XXXXX XXXXX, nato a XXXX il XX.XX.XXXX ed ivi residente in Via XXXXXXXX n. 1000, quale Socio/Amministratore Unico della società FAIL COMPANY SRL con SOCIO UNICO, sede legale in Via XXXXXXX, capitale sociale ,00 interamente versato, cod. fis. ed iscrizione nel registro imprese di Roma al n. XXXXXXXXXXXXXX con REA n. XXXXXXXX, DICHIARA che si è verificata una causa di scioglimento della società ai sensi dell’art c.c. n. 4) per la riduzione del capitale sociale al di sotto del minimo legale, come accertato dall’approvazione del bilancio al chiuso con una perdita pari ad euro Il sottoscritto convocherà quanto prima l’assemblea dei soci per la nomina del liquidatore. L’Amministratore Unico (BIANCHI MARIO)

Il sottoscritto BIANCI MARIO, cod. fis. XXX XXX XXXXX XXXXX, nato a XXXX il XX.XX.XXXX ed ivi residente in Via XXXXXXXX n. 1000, quale Socio/Amministratore Unico della società FAIL COMPANY SRL con SOCIO UNICO, sede legale in Via XXXXXXX, capitale sociale ,00 interamente versato, cod. fis. ed iscrizione nel registro imprese di Roma al n. XXXXXXXXXXXXXX con REA n. XXXXXXXX, DICHIARA. che si è verificata una causa di scioglimento della società ai sensi dell’art c.c. n. 4) per la riduzione del capitale sociale al di sotto del minimo legale, come accertato dall’approvazione del bilancio al chiuso con una perdita pari ad euro Il sottoscritto convocherà quanto prima l’assemblea dei soci per la nomina del liquidatore. L’Amministratore Unico. (BIANCHI MARIO)")

21

Fac simile verbale di assemblea dei soci

FAIL COMPANY SRL VIA XXXXXXXXX ROMA (RM) Capitale sociale: € i.v. Codice fiscale e Partita IVA: XXXXXXXXXX Iscritta presso il registro delle imprese di ROMA XXXXXXXXX Camera di commercio di ROMA - Numero R.E.A.: XXXXXXX *********** VERBALE DI ASSEMBLEA ORDINARIA Il giorno 16/05/2013 alle ore 10:00, presso la sede legale, si è riunita l’assemblea ordinaria dei soci della società per discutere e deliberare sul seguente ORDINE DEL GIORNO: causa di scioglimento della società nomina del liquidatore Assume la presidenza della riunione il sig. BIANCHI MARIO nella sua qualità di Amministratore Socio Unico, il quale constata la regolarità della convocazione e la validità della riunione, essendo se stesso presente e rappresentante l’intero capitale sociale. Apre la seduta e chiama a fungere da segretario il sig. ROSSI CARLO. Il presidente dopo aver accertato una perdita d’esercizio al di euro ha già proposto in sede di approvazione del bilancio la messa in liquidazione della società e con dichiarazione del 15 maggio 2013 ha comunicato alla CCIAA di Roma la causa di scioglimento ai sensi dell’art c.c n. 4) per riduzione del capitale sociale al di sotto del limite legale ex art codice civile. Il presidente dunque, dato atto alla necessità di provvedere alla nomina dell’Organo di Liquidazione, propone all’assemblea di nominare fino a revoca o dimissioni, un Liquidatore Unico nella persona del sig. BIANCHI MARIO, con ogni più ampio potere all’uopo occorrente, senza eccezione alcuna. L’Assemblea preso atto delle dichiarazioni rese dal Presidente, all’unanimità

Capitale sociale: € i.v. Codice fiscale e Partita IVA: XXXXXXXXXX. Iscritta presso il registro delle imprese di ROMA XXXXXXXXX. Camera di commercio di ROMA - Numero R.E.A.: XXXXXXX. *********** VERBALE DI ASSEMBLEA ORDINARIA. Il giorno 16/05/2013 alle ore 10:00, presso la sede legale, si è riunita l’assemblea ordinaria dei soci della società per discutere e deliberare sul seguente. ORDINE DEL GIORNO: causa di scioglimento della società. nomina del liquidatore. Assume la presidenza della riunione il sig. BIANCHI MARIO nella sua qualità di Amministratore Socio Unico, il quale constata la regolarità della convocazione e la validità della riunione, essendo se stesso presente e rappresentante l’intero capitale sociale. Apre la seduta e chiama a fungere da segretario il sig. ROSSI CARLO. Il presidente dopo aver accertato una perdita d’esercizio al di euro ha già proposto in sede di approvazione del bilancio la messa in liquidazione della società e con dichiarazione del 15 maggio 2013 ha comunicato alla CCIAA di Roma la causa di scioglimento ai sensi dell’art c.c n. 4) per riduzione del capitale sociale al di sotto del limite legale ex art codice civile. Il presidente dunque, dato atto alla necessità di provvedere alla nomina dell’Organo di Liquidazione, propone all’assemblea di nominare fino a revoca o dimissioni, un Liquidatore Unico nella persona del sig. BIANCHI MARIO, con ogni più ampio potere all’uopo occorrente, senza eccezione alcuna. L’Assemblea preso atto delle dichiarazioni rese dal Presidente, all’unanimità.")

22

Segue Fac simile verbale di assemblea dei soci

DELIBERA di sciogliere la società e di metterla in liquidazione; di nominare quale Liquidatore Unico, fino a revoca o dimissioni, il sig. BIANCHI MARIO, già Amministratore Unico, senza eccezione alcuna. Il Liquidatore come sopra nominato dichiara di accettare la carica e di non trovarsi in situazioni di incompatibilità e/o ineleggibilità. Allo stesso spetterà il rimborso delle spese sostenute in ragione del proprio ufficio. Null’altro essendovi su cui deliberare, e nessuno avendo ulteriormente chiesto la parola, la riunione è sciolta alle ore 10:30 previa lettura, approvazione e sottoscrizione del presente verbale. Il segretario Il presidente (CARLO ROSSI) (MARIO BIANCHI)

(MARIO BIANCHI)")

23

Traccia d’esame Dopo aver illustrato i principali aspetti civilistici, contabili e fiscali della liquidazione delle società di capitali, dati i valori di funzionamento alla data di funzionamento in liquidazione di una s.p.a. ( ) e le opportune valutazioni di realizzo effettuate dal liquidatore (Bilancio iniziale di liquidazione) si evidenzino le scritture contabili tipiche nei diversi momenti della liquidazione. Per ipotesi la liquidazione si chiude il

e le opportune valutazioni di realizzo effettuate dal liquidatore (Bilancio iniziale di liquidazione) si evidenzino le scritture contabili tipiche nei diversi momenti della liquidazione. Per ipotesi la liquidazione si chiude il")

24

Situazione contabile iniziale (1.1.2010 – 31.3.2010)

Caso pratico Situazione contabile iniziale ( – ) SPESE DI IMPIANTO IMPIANTI RIMANENZE CREDITI BANCA 100 2.000 1.500 900 FORNITORI F.DO TFR F.DO AMM. IMPIANTI C.S. UTILE 700 1.200 1.700 4.600

SPESE DI IMPIANTO IMPIANTI RIMANENZE CREDITI BANCA FORNITORI. F.DO TFR. F.DO AMM. IMPIANTI. C.S. UTILE")

25

Caso pratico SCRITTURE CONTABILI DEL PRIMO PERIODO DI LIQUIDAZIONE ( – ) SI PROCEDE INIZIALMENTE A RETTIFICARE QUELLE POSTE CHE A SEGUITO DEL PROCESSO DI LIQUIDAZIONE NON DEVONO PIU’ ESSERE ISCRITTE A VALORI DI FUNZIONAMENTO, MA A VALORI DI REALIZZO. COME CONTROPARTITA SI UTILIZZA IL CONTO “RETTIFICHE DI LIQUIDAZIONE”. IL CONTO RETTIFICHE DI LIQUIDAZIONE VERRA’ POI GIROCONTATO AL CONTO “CAPITALE NETTO DI LIQUIDAZIONE” INCREMENTANDOLO O DECREMENTANDOLO A SECONDA DEI CASI.

26

Caso pratico 1) ANNULLAMENTO DI POSTE CHE NON HANNO PIU’ RAGIONE DI SUSSISTERE NELLA FASE DI LIQUIDAZIONE _____________________________ ___________________ RETTIFICHE DI LIQUIDAZIONE a SPESE DI IMPIANTO 2) CONTABILIZZAZIONE DEL MINOR VALORE ATTRIBUITO A POSTE DELL’ATTIVO, ANNULLAMENTO DEI FONDI RETTIFICATIVI _____________________ ____________________ F.DO AMM. IMPIANTI a RETTIFICHE DI LIQUIDAZIONE RETTIFICHE DI LIQUIDAZIONE a IMPIANTI

CONTABILIZZAZIONE DEL MINOR VALORE ATTRIBUITO A POSTE DELL’ATTIVO, ANNULLAMENTO DEI FONDI RETTIFICATIVI. _____________________ ____________________. F.DO AMM. IMPIANTI a RETTIFICHE DI LIQUIDAZIONE RETTIFICHE DI LIQUIDAZIONE a IMPIANTI")

27

Caso pratico 3) CONTABILIZZAZIONE DEL MAGGIOR VALORE ATTRIBUITO AD ATTIVITA’ E DEL MINOR VALORE ATTRIBUITO ALLE PASSIVITA’ _____________________ ____________________ DIVERSI a RETTIFICHE DI LIQ. 220 RIMANENZE 200 FORNITORI 20 4) DETERMINAZIONE DEL CAPITALE NETTO DI LIQUIDAZIONE _____________________ ______________________ DIVERSI a C.N. DI LIQUIDAZIONE C.S UTILE 100 RETTIFICHE DI LIQ. 970

CONTABILIZZAZIONE DEL MAGGIOR VALORE ATTRIBUITO AD ATTIVITA’ E DEL MINOR VALORE ATTRIBUITO ALLE PASSIVITA’ _____________________ ____________________ DIVERSI a RETTIFICHE DI LIQ. 220 RIMANENZE 200 FORNITORI 20 4) DETERMINAZIONE DEL CAPITALE NETTO DI LIQUIDAZIONE _____________________ ______________________ DIVERSI a C.N. DI LIQUIDAZIONE C.S UTILE 100 RETTIFICHE DI LIQ. 970")

28

BILANCIO INIZIALE DI LIQUIDAZIONE

Caso pratico BILANCIO INIZIALE DI LIQUIDAZIONE IMPIANTI RIMANENZE CREDITI BANCA 1.650 1.700 900 100 FORNITORI F.DO TFR C.S. 880 700 2.770 4.350

29

Caso pratico NEL PRMO PERIODO DI LIQUIDAZIONE, OLTRE ALLE SOPRARIPORTATE SCRITTURE RELATIVE AL PASSAGGIO DA CRITERI VALUTATIVI DI FUNZIONAMENTO A QUELLI DI LIQUIDAZIONE, DOVRANNO ESSERE EFFETTUATE TUTTE QUELLE SCRITTURE RIGUARDANTI L’ATTIVITA’ SVOLTA NEL PERIODO DA PARTE DEL LIQUIDATORE. ABBIAMO IPOTIZZATO CHE LA LIQUIDAZIONE SI CHIUDE AL PER IL COMPLETAMENTO DELLA PROCEDURA CONSIDERIAMO CHE IL LIQUIDATORE SVOLGA LE SEGUENTI OPERAZIONI: 1) REALIZZO DI CREDITI PER 840 2) VENDITA DELLE MATERIE PRIME IN MAGAZZINO PER ) VENDITA DEGLI IMPIANTI PER ) PAGAMENTO DEI FORNITORI OTTENENDO UN ABBUONO DI 20 5) PAGAMENTO DEL TRATTAMENTO DI FINE RAPPORTO 6) PAGAMENTO DEL COMPENSO DEL LIQUIDATORE PER 100 LE RILEVAZIONI CONTABILI NEL LIBRO GIORNALE SARANNO LE SEGUENTI….

REALIZZO DI CREDITI PER 840 2) VENDITA DELLE MATERIE PRIME IN MAGAZZINO PER ) VENDITA DEGLI IMPIANTI PER ) PAGAMENTO DEI FORNITORI OTTENENDO UN ABBUONO DI 20 5) PAGAMENTO DEL TRATTAMENTO DI FINE RAPPORTO 6) PAGAMENTO DEL COMPENSO DEL LIQUIDATORE PER 100 LE RILEVAZIONI CONTABILI NEL LIBRO GIORNALE SARANNO LE SEGUENTI….")

30

Caso pratico 1) REALIZZO DI CREDITI PER 840 _____________________ ______________________ DIVERSI a CREDITI 900 BANCA C/C 840 PERDITE SU CREDITI 60 _____________________ ____________________ 2) VENDITA DELLE MATERIE PRIME IN MAGAZZINO PER DIVERSI a RIMANENZE BANCA C/C MINOR REALIZZO 100 3) VENDITA DEGLI IMPIANTI PER BANCA C/C a DIVERSI IMPIANTI PLUSV. SU IMPIANTI 50

REALIZZO DI CREDITI PER 840 _____________________ ______________________ DIVERSI a CREDITI 900 BANCA C/C 840 PERDITE SU CREDITI 60 _____________________ ____________________ 2) VENDITA DELLE MATERIE PRIME IN MAGAZZINO PER DIVERSI a RIMANENZE BANCA C/C MINOR REALIZZO 100 3) VENDITA DEGLI IMPIANTI PER BANCA C/C a DIVERSI IMPIANTI PLUSV. SU IMPIANTI 50")

31

Caso pratico 4) PAGAMENTO DEI FORNITORI OTTENENDO UN ABBUONO DI 20 _____________________ ______________________ FORNITORI a DIVERSI 880 BANCA C/C 860 ABBUONI ATTIVI 20 ___________ ____________________ 5) PAGAMENTO DEL TRATTAMENTO DI FINE RAPPORTO FONDO T.F.R. a BANCA C/C ) PAGAMENTO DEL COMPENSO DEL LIQUIDATORE PER 100 COMPENSO LIQUID. a BANCA C/C

PAGAMENTO DEI FORNITORI OTTENENDO UN ABBUONO DI 20 _____________________ ______________________ FORNITORI a DIVERSI 880 BANCA C/C 860 ABBUONI ATTIVI 20 ___________ ____________________ 5) PAGAMENTO DEL TRATTAMENTO DI FINE RAPPORTO FONDO T.F.R. a BANCA C/C ) PAGAMENTO DEL COMPENSO DEL LIQUIDATORE PER 100 COMPENSO LIQUID. a BANCA C/C")

32

Caso pratico LA PERDITA ANDRA’ A DIMINUIRE IL C.N. DI LIQUIDAZIONE

_____________________ ______________________ C.N. DI LIQUIDAZIONE a PERDITA DI LIQ C.E. DI LIQUIDAZIONE AL PERDITE SU CREDITI MINOR REALIZZO MG COMPENSO LIQUID. 60 100 260 PLUSV. SU IMPIANTI ABBUONI ATTIVI 50 20 70 PERDITA PERIODO LIQ

33

S.P. FINALE DI LIQUIDAZIONE AL 31.12.2010

Caso pratico S.P. FINALE DI LIQUIDAZIONE AL BANCA 2.580 C.N. DI LIQUIDAZIONE

34

Caso pratico UNA VOLTA PREDISPOSTO IL BILANCIO FINALE DI LIQUIDAZIONE, IL LIQUIDATORE PROCEDERA’ ALLA DETERMINAZIONE DELLE QUOTE SPETTANTI AI SOCI REDIGENDO IL PROSPETTO DI RIPARTO PROSPETTO DI RIPARTO C.N. DI LIQUIDAZIONE 2.580 PER HP SUPPONIAMO CHE IL CAPITALE SIA SUDDIVISO IN 3.000 AZIONI. E CHE GLI AZIONISTI SIANO 3: · AZIONISTA A: AZIONI · AZIONISTA B: AZIONI · AZIONISTA C: 500 AZIONI

35

Caso pratico QUOTA UNITARIA PER AZIONE: 2.580 : 3.000 = 0,86 AZIONISTI

POSSEDUTE IMPORTO DOVUTO DA PAGARE A B C 1.000 1.500 500 860 1.290 430 TOTALE 3.000 2.580

36

Caso pratico C.N. DI LIQUIDAZ. a DIVERSI 2.580

AZIONISTA A C/LIQUID AZIONISTA B C/LIQUID AZIONISTA C C/LIQUID _____________________ ______________________ DIVERSI a BANCA C/C AZIONISTA A C/LIQUID AZIONISTA B C/LIQUID AZIONISTA C C/LIQUID

Presentazioni simili

>")

Lorenzo Benatti Parma, 23 novembre 2011.>")