Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO BASE DI MATEMATICA FINANZIARIA

2

CHE COSA E’ LA MATEMATICA FINANZIARIA? IL MERCATO FINANZIARIO

BISOGNO FABBISOGNO appartamento Non esiste una relazione perfetta Soldi per acquistare l’appartamento Dalla imperfetta correlazione tra bisogno e fabbisogno NASCE IL MERCATO FINANZIARIO La matematica finanziaria studia il comportamento degli operatori in questo grande mercato che ha come merce di scambio il denaro.

3

INDICE MERCATO DI CAPITALI PERFETTO

OPERAZIONI FINANZIARIE E NOMENCLATURA REGIMI FINANZIARI TASSI EQUIVALENTI E TASSI NOMINALI COSTITUZIONE DI UN CAPITALE E RENDITE. PROGETTI ECONOMICO-FINANZIARI E CRITERI DI VALUTAZIONE DI UN INVESTIMENTO DURATION DI UN TITOLO E DI UN PORTAFOGLIO DI TITOLI ESERCIZI APPLICATIVI

4

MERCATO DEI CAPITALI PERFETTO

Informazione unitaria equamente distribuita. L’operatore non conosce le conseguenze delle sue operazioni. Non si pagano imposte sul trasferimento dei titoli. Gli operatori sono massimizzatori del profitto. Esiste in ogni istante UN UNICO PREZZO.

5

OPERAZIONE FINANZIARIE

OPERZIONI FINANZIARIE ELEMENTARI (a capitalizzazione integrale) OPERZIONI FINANZIARIE COMPOSTE

OPERZIONI FINANZIARIE COMPOSTE.")

6

OPERAZIONI FINANZIARIE ELEMENTARI

P= capitale investito. M=montante. X=data investimento. Y=data disinvestimento. OPERAZIONE FINANZIARIA DI INVESTIMENTO. -P M X Y I=M-P (interesse prodotto nell’operazione=utile) P= valore attuale. M= capitale dovuto a scadenza. X=data investimento. Y=data disinvestimento. OPERAZIONE FINANZIARIA DI FINANZIAMENTO. P -M X Y D=M-P (sconto prodotto nell’operazione)

P= valore attuale. M= capitale dovuto a scadenza. X=data investimento. Y=data disinvestimento. OPERAZIONE FINANZIARIA DI FINANZIAMENTO. P. -M. X. Y. D=M-P (sconto prodotto nell’operazione)")

7

NOMENCLATURA My/Px = r(x,y) Montante unitario

Py/Mx= v(x,y) Valore attuale unitario Ix,y/Px= i(x,y) Interesse unitario Dx,y/My= d(x,y) Sconto unitario r fattore di capitalizzazione v fattore di attualizzazione i tasso di interesse d tasso di sconto Unitari rispetto agli importi Unitari rispetto al tempo (sono riferiti ad un periodo di durata 1)

Valore attuale unitario. Ix,y/Px= i(x,y) Interesse unitario. Dx,y/My= d(x,y) Sconto unitario. r fattore di capitalizzazione. v fattore di attualizzazione. i tasso di interesse. d tasso di sconto. Unitari rispetto agli importi. Unitari rispetto al tempo (sono riferiti ad un periodo di durata 1)")

8

Queste funzioni In funzione di queste r(x,y) v(x,y) i(x,y) d(x,y) /

Basta conoscere una delle 4 funzioni ed è possibile ricavare le altre Queste funzioni In funzione di queste r(x,y) v(x,y) i(x,y) d(x,y) / 1 / r (x,y) r (x,y) - 1 (r(x,y)–1)/r(x,y) 1 / v (x,y) (1–(x,y))/v(x,y) 1 - v(x,y) 1 + i (x,y) 1/(1 + i (x,y)) i(x,y)/(1+i(x,y) 1/(1 – d(x,y)) 1 - d(x,y) d(x,y)/(1–d(x,y))

v(x,y) i(x,y) d(x,y) / 1 / r (x,y) r (x,y) - 1. (r(x,y)–1)/r(x,y) 1 / v (x,y) (1–(x,y))/v(x,y) 1 - v(x,y) 1 + i (x,y) 1/(1 + i (x,y)) i(x,y)/(1+i(x,y) 1/(1 – d(x,y)) 1 - d(x,y) d(x,y)/(1–d(x,y))")

9

Va fatto notare che è possibile esprimere il montante, il valore attuale, lo sconto e l’interesse con le seguenti espressioni My=Px * r(x,y) con questa si può riportare finanziariamente l’importo P all’epoca y. Si dice che si sta capitalizzando l’importo P. Px=My * v(x,y) con questa si può riportare finanziariamente l’importo M all’epoca x. Si dice che si sta attualizzando l’importo M. CAPITALIZZARE P P M X Y ATTUALIZZARE M Ix,y=Px * i(x,y) Dx,y=My* d(x,y)

con questa si può riportare finanziariamente l’importo P all’epoca y. Si dice che si sta capitalizzando l’importo P. Px=My * v(x,y) con questa si può riportare finanziariamente l’importo M all’epoca x. Si dice che si sta attualizzando l’importo M. CAPITALIZZARE P. P. M. X. Y. ATTUALIZZARE M. Ix,y=Px * i(x,y) Dx,y=My* d(x,y)")

10

CONTRATTI A TERMINE Si è fatto riferimento a operazioni che presentano due solo epoche. Ad esempio si è studiata la funzione v(x,y), che può rappresentare il prezzo di un titolo, all’epoca x, che mi garantisce un capitale unitario, all’epoca y. -data investimento x -data disinvestimento y Esistono, però, anche altri tipi di operazioni che presentano tre epoche o istanti: -istante u nel quale si stipula il contratto e si stabilisce il prezzo. -istante x nel quale si regola il prezzo del contratto. -istante y nel quale scade il contratto. Questo tipo di contratti viene detto a termine; si indica con v(u,x,y) il prezzo di un titolo che viene stipulato all’epoca u, regolato all’epoca x e che mi restituisce un capitale unitario all’epoca y.

, che può rappresentare il prezzo di un titolo, all’epoca x, che mi garantisce un capitale unitario, all’epoca y. -data investimento x. -data disinvestimento y. Esistono, però, anche altri tipi di operazioni che presentano tre epoche o istanti: -istante u nel quale si stipula il contratto e si stabilisce il prezzo. -istante x nel quale si regola il prezzo del contratto. -istante y nel quale scade il contratto. Questo tipo di contratti viene detto a termine; si indica con v(u,x,y) il prezzo di un titolo che viene stipulato all’epoca u, regolato all’epoca x e che mi restituisce un capitale unitario all’epoca y.")

11

COPERTURA SPECULAZIONE ARBITRAGGIO

Un contratto a termine è detto anche contratto future. L’effettuazione dei contratti future deriva da tre esigenze diverse: COPERTURA SPECULAZIONE ARBITRAGGIO

12

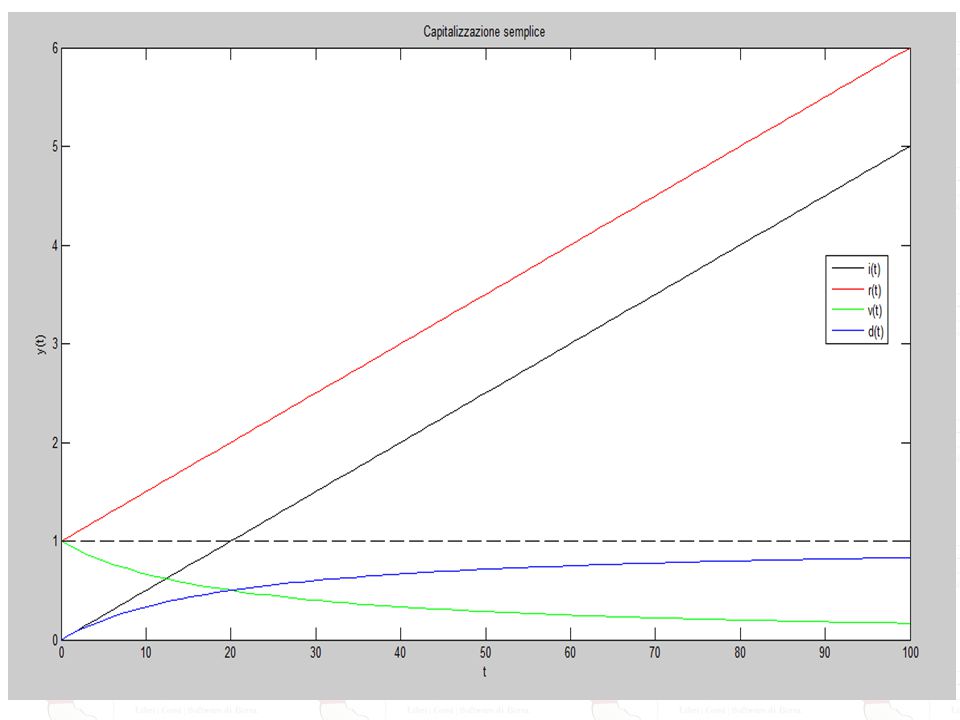

REGIME FINANZIARIO DELL’INTERESSE SEMPLICE

La caratteristica fondamentale di questo regime è quella di avere l’interesse prodotto, periodo per periodo, proporzionale al capitale inizialmente investito e alla durata dell’investimento. I = P * i * t r(t) = 1 + i * t i (t) = i * t v(t) = 1 / (1 + i * t) d(t) = i * t / (1 + i * t)

= 1 + i * t. i (t) = i * t. v(t) = 1 / (1 + i * t) d(t) = i * t / (1 + i * t)")

14

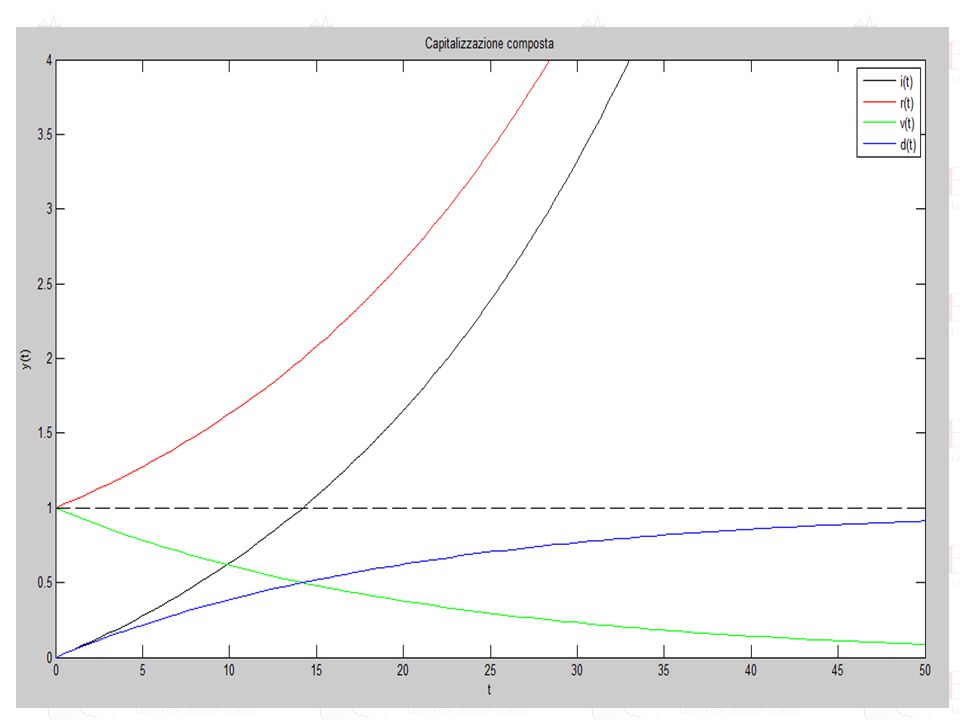

REGIME FINANZIARIO della capitalizzazione composta

La caratteristica fondamentale del regime della capitalizzazione composta e cioè il disinvestimento ad ogni epoca e quindi il successivo, immediato, reinvestimento, della somma ricavata dal disinvestimento, per l’epoca successiva (roll over) può essere espresso dal fatto che l’interesse prodotto tra t e t+1 è proporzionale al capitale investito all’inizio del periodo. Questo regime è scindibile e ciò comporta l’indifferenza tra l’attuare un’operazione unica o n operazioni più piccole. r(t) = ( 1 + i )t i (t) = ( 1 + i )t – 1 v(t) = 1 / ( 1 + i )t d(t) = 1 - ( 1 + i )-t

può essere espresso dal fatto che l’interesse prodotto tra t e t+1 è proporzionale al capitale investito all’inizio del periodo. Questo regime è scindibile e ciò comporta l’indifferenza tra l’attuare un’operazione unica o n operazioni più piccole. r(t) = ( 1 + i )t. i (t) = ( 1 + i )t – 1. v(t) = 1 / ( 1 + i )t. d(t) = 1 - ( 1 + i )-t.")

16

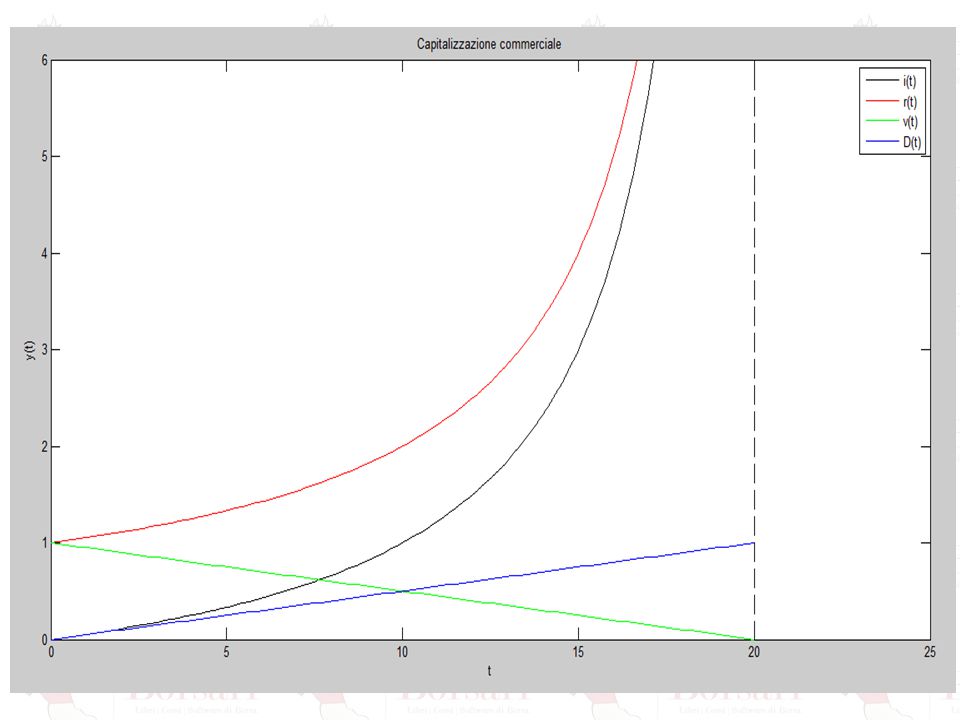

REGIME FINANZIARIO dello sconto commerciale

La caratteristica fondamentale di questo regime è quella di avere lo sconto prodotto periodo per periodo proporzionale al capitale da scontare e alla durata dell’investimento. D = M * d * t r(t) = 1 / (1 – d *t) i (t) = 1 – 1 / ( 1 – d *t) v(t) = 1 – d * t d(t) = d * t

= 1 / (1 – d *t) i (t) = 1 – 1 / ( 1 – d *t) v(t) = 1 – d * t. d(t) = d * t.")

17

Validità del regime: ATTENZIONE!! 0 < t < 1/d

19

CONFRONTO FRA I 3 REGIMI

20

Calcoliamo il montante di un investimento nei 3 regimi considerati:

Investiamo 100 euro in un fondo di investimento che ci garantisce il 2% annuo. Il direttore del fondo ci da l’opportunità di scegliere il regime con cui capitalizzare i soldi investiti. Essenzialmente bisogna studiare 3 casi: -Investimento per un periodo minore dell’anno. -Investimento per un periodo uguale all’anno. -Investimento per un periodo maggiore dell’anno.

21

1° CASO Supponiamo di volere investire 100 euro per 8 mesi con i=2% (questo tasso è annuale) La prima operazione da fare è quella di ricondurre alla stessa unità di misura il tempo e il tasso. i=2% t=8/12 anni P=100 Capitalizzazione semplice M= 100*(1 + 2% * 8/12) =101, Capitalizzazione composta M=100*( 1 + 2% )(8/12)=101, Sconto commerciale d=i/(1+i)=0, M=100/(1-0, *8/12)=101,

=101, Capitalizzazione composta. M=100*( 1 + 2% )(8/12)=101, Sconto commerciale. d=i/(1+i)=0, M=100/(1-0, *8/12)=101,")

22

2° CASO Supponiamo di volere investire 100 euro per 1 anno con i=2% .

t=1 anno P=100 Capitalizzazione semplice M= 100*(1 + 2% * 1) =102,00000 Capitalizzazione composta M=100*( 1 + 2% )1= 102,00000 Sconto commerciale d=i/(1+i)=0, M=100/(1-0, *1)= 102,00000

=102, Capitalizzazione composta. M=100*( 1 + 2% )1= 102, Sconto commerciale. d=i/(1+i)=0, M=100/(1-0, *1)= 102,")

23

3° CASO Supponiamo di volere investire 100 euro per 6 anni con i=2% (questo tasso è annuale) i=2% t=6 anni P=100 Capitalizzazione semplice M= 100*(1 + 2% * 6) = 112,0000 Capitalizzazione composta M=100*( 1 + 2% )(6)= 112, Sconto commerciale d=i/(1+i)=0, M=100/(1-0, *6)=113,

= 112,0000. Capitalizzazione composta. M=100*( 1 + 2% )(6)= 112, Sconto commerciale. d=i/(1+i)=0, M=100/(1-0, *6)=113,")

24

TASSI EQUIVALENTI immaginiamo di dividere l’anno in m parti: Si definirà m come il frazionamento dell’anno i(1/m) i(1/m) è l’interesse prodotto da un capitale unitario in 1/m di anno. Due tassi si dicono EQUIVALENTI se, applicati ad uno stesso regime finanziario, producono lo stesso montante nello stesso periodo di tempo. La stessa definizione, con gli opportuni cambiamenti può essere data per i tassi di sconto.

i(1/m) è l’interesse prodotto da un capitale unitario in 1/m di anno. Due tassi si dicono EQUIVALENTI se, applicati ad uno stesso regime finanziario, producono lo stesso montante nello stesso periodo di tempo. La stessa definizione, con gli opportuni cambiamenti può essere data per i tassi di sconto.")

25

i(1/m) = i / m (1 + i) = (1 + i(1/m))m d(1/m) = d / m

Capitalizzazione semplice: i(1/m) = i / m Capitalizzazione composta: (1 + i) = (1 + i(1/m))m Sconto commerciale: d(1/m) = d / m

= i / m. Capitalizzazione composta: (1 + i) = (1 + i(1/m))m. Sconto commerciale: d(1/m) = d / m.")

26

Tasso trimestrale=? i(1/4)=? In un anno ci sono 4 trimestri m=4

In capitalizzazione composta: Tasso annuale=i i=5% Tasso semestrale=? i(1/2)=? In un anno ci sono 2 semestri m=2 (1+5%)=(1+i(1/2) )2 i(1/2)=2, % Tasso annuale=i i=5% Tasso trimestrale=? i(1/4)=? In un anno ci sono 4 trimestri m=4 (1+5%)=(1+i(1/4) )4 i(1/4)=1, %

= In un anno ci sono 2 semestri m=2. (1+5%)=(1+i(1/2) )2. i(1/2)=2, % Tasso annuale=i i=5% Tasso trimestrale= i(1/4)= In un anno ci sono 4 trimestri m=4. (1+5%)=(1+i(1/4) )4. i(1/4)=1, %")

27

TASSI NOMINALI j(m) = i(1/m) 𝟏 𝒎 = i(1/m) *m

In regime di capitalizzazione composta esiste un altro modo per calcolare il tasso relativo ad una frazione di periodo unitario. Se investo al tasso annuo sto scegliendo, implicitamente, di effettuare un’unica operazione con inizio immediato e durata unitaria ad un tasso noto e certo, se si investe per un anno al tasso mensile (equivalente) si dovranno effettuare 12 operazioni di reinvestimento che ipotizzano sempre lo stesso tasso, cosa non necessariamente vera nella realtà dei mercati finanziari. Dunque l’equivalenza espressa dai tassi equivalenti ipotizza implicitamente che i tassi rimangano costanti per ciascuna frazione di periodo unitario (anno). j(m) = i(1/m) 𝟏 𝒎 = i(1/m) *m dove in generale j(m) è il tasso annuo nominale di interesse convertibile m volte l’anno (o frazionato m volte l’anno).

si dovranno effettuare 12 operazioni di reinvestimento che ipotizzano sempre lo stesso tasso, cosa non necessariamente vera nella realtà dei mercati finanziari. Dunque l’equivalenza espressa dai tassi equivalenti ipotizza implicitamente che i tassi rimangano costanti per ciascuna frazione di periodo unitario (anno). j(m) = i(1/m) 𝟏 𝒎 = i(1/m) *m. dove in generale j(m) è il tasso annuo nominale di interesse convertibile m volte l’anno (o frazionato m volte l’anno).")

28

𝒍𝒊𝒎 𝒎→∞ (𝟏+𝒊) 𝟏 𝒎 −𝟏 𝟏 𝒎 = 𝒍𝒏 (𝟏+𝒊) = d.

j(m)= (𝟏+𝒊) 𝟏 𝒎 −𝟏 𝟏 𝒎 𝒍𝒊𝒎 𝒎→∞ (𝟏+𝒊) 𝟏 𝒎 −𝟏 𝟏 𝒎 = 𝒍𝒏 (𝟏+𝒊) = d. d viene chiamato tasso istantaneo di interesse o tasso nominale annuo convertibile infinite volte. Viene anche indicato come j(∞).

= (𝟏+𝒊) 𝟏 𝒎 −𝟏 𝟏 𝒎. 𝒍𝒊𝒎 𝒎→∞ (𝟏+𝒊) 𝟏 𝒎 −𝟏 𝟏 𝒎 = 𝒍𝒏 (𝟏+𝒊) = d. d viene chiamato tasso istantaneo di interesse o tasso nominale annuo convertibile infinite volte. Viene anche indicato come j(∞).")

29

Le stesse considerazioni fatte per il tasso di interesse possono essere fatte per il tasso di sconto. Il tasso nominale di sconto è indicato con r(m). r(m)= m * d(1/m) Può essere, naturalmente, espresso come r(m)= 1−(1−𝑑) 1 𝑚 1 𝑚 L’asintoto orizzontale r(∞) è il tasso nominale annuo di sconto convertibile infinite volte e viene indicato con r. r= -ln(1-d) = d = ln(1+i)

. r(m)= m * d(1/m) Può essere, naturalmente, espresso come. r(m)= 1−(1−𝑑) 1 𝑚 1 𝑚. L’asintoto orizzontale r(∞) è il tasso nominale annuo di sconto convertibile infinite volte e viene indicato con r. r= -ln(1-d) = d = ln(1+i)")

31

RENDITE Un’operazione finanziaria composta è un contratto di scambio tra n (n≥2) importi esigibili in epoche diverse. R R R … Rn Rn t t t tn tn Per identificare un’operazione finanziaria composta è necessario definire univocamente: • il vettore dei cash flows (rate) {R0 ; R1 ; …; Rn } • il vettore delle scadenze (scadenzario) {t0 ; t1 ; …; tn } • il vettore “dei segni”, con cui si identificano le poste in entrata (contraddistinte con il segno “+”) e quelle in uscita (contraddistinte con il segno “-”). Le operazioni che presentano un solo cambiamento di segno sono chiamate RENDITE. Un esempio classico di rendita è il BTP (buono del tesoro poliennale). Il regime finanziario prescelto nelle rendite è quello della capitalizzazione composta. Si userà la struttura piatta di mercato ovvero con tassi di interesse costanti per tutti il periodo preso in considerazione. Il tasso i preso in considerazione viene chiamato TIR.

{R0 ; R1 ; …; Rn } • il vettore delle scadenze (scadenzario) {t0 ; t1 ; …; tn } • il vettore dei segni , con cui si identificano le poste in entrata (contraddistinte con il segno + ) e quelle in uscita (contraddistinte con il segno - ). Le operazioni che presentano un solo cambiamento di segno sono chiamate RENDITE. Un esempio classico di rendita è il BTP (buono del tesoro poliennale). Il regime finanziario prescelto nelle rendite è quello della capitalizzazione composta. Si userà la struttura piatta di mercato ovvero con tassi di interesse costanti per tutti il periodo preso in considerazione. Il tasso i preso in considerazione viene chiamato TIR.")

32

VALORE CAPITALE DI UNA RENDITA Wh= 𝒔=𝟎 𝒉 𝑹𝒔∗𝒓 𝒔,𝒉 + 𝒌=𝒉+𝟏 𝒏 𝑹𝒌∗𝒗 𝒉,𝒌

VALORE CAPITALE: è la somma delle rate riportate finanziariamente all’epoca h di valutazione (compresa tra zero e n) Wh= 𝒔=𝟎 𝒉 𝑹𝒔∗𝒓 𝒔,𝒉 + 𝒌=𝒉+𝟏 𝒏 𝑹𝒌∗𝒗 𝒉,𝒌

Wh= 𝒔=𝟎 𝒉 𝑹𝒔∗𝒓 𝒔,𝒉 + 𝒌=𝒉+𝟏 𝒏 𝑹𝒌∗𝒗 𝒉,𝒌.")

33

VALORE ATTUALE DI UNA RENDITA

VALORE ATTUALE: è la somma dei valori attuali delle rate. Quindi si può calcolare come valore capitale con h=0 W0=A= 𝒌=𝟏 𝒏 𝑹𝒌∗𝒗 𝟎,𝒌

34

MONTANTE DI UNA RENDITA

MONTANTE: è la somma dei montati delle rate. Si può calcolare come valore capitale con h=n Wh=M= 𝒔=𝟎 𝒏 𝑹𝒔∗𝒓 𝒔,𝒏

35

ANALISI DI UN BTP Un buono poliennale del tesoro è un’operazione finanziaria di rendita che, dietro pagamento del prezzo, assicura una serie di importi prefissati disponibili in epoche predeterminate (cedole: c) e il rimborso a scadenza del capitale investito. C = 𝑗(𝑚) 𝑚 * VN Dove VN è il valore nominale Cash flow di un BTP biennale, cedola semestrale al tasso nominale annuo del 6%, valore di rimborso pari a 100 e prezzo del BTP=98. / /

e il rimborso a scadenza del capitale investito. C = 𝑗(𝑚) 𝑚 * VN. Dove VN è il valore nominale. Cash flow di un BTP biennale, cedola semestrale al tasso nominale annuo del 6%, valore di rimborso pari a 100 e prezzo del BTP= /2 1 3/2 2.")

36

Voglio acquistare BTP per un valore nominale di 20

Voglio acquistare BTP per un valore nominale di , che scadono tra 2 anni, che prevedono un pagamento di cedole semestrali al 4% nominale annuo e rimborso alla pari. Ipotizzando un tasso di rendimento del 5% effettivo annuo, costante per i prossimi due anni a quale prezzo posso acquistare questi titoli? Per trovare il prezzo che è il valore attuale del BTP si calcola la somma dei valori attuali degli importi alle varie epoche. X= 𝑐 (1+𝑖) 𝑡1 + 𝑐 (1+𝑖) 𝑡2 +…+ 𝑐 (1+𝑖) 𝑡𝑛 VN 20000 j(2) 4% i 5% i(1/2) 2,470% 1 2 3 4 La somma di questi valori attuali mi da il prezzo del BTP P=19646,48523 400 20400 390, 380,952381 371, 18503,40136 Valori attuali degli importi

𝑡1 + 𝑐 (1+𝑖) 𝑡2 +…+ 𝑐 (1+𝑖) 𝑡𝑛. VN j(2) 4% i 5% i(1/2) 2,470% La somma di questi valori attuali mi da il prezzo del BTP. P=19646, , , , , Valori attuali degli importi.")

37

NOMENCLATURA DELLE RENDITE

Le rendite possono classificarsi: in base allo scadenzario: • rendite periodiche • rendite non periodiche In base all’epoca cui si riferiscono le rate: • rendite anticipate • rendite posticipate In base al numero delle rate: • rendite temporanee • rendite perpetue In base alla data cui si versa (incassa) la prima rata rispetto all’epoca cui si calcola il valore attuale: • rendite immediate • rendite differite In base alla periodicità delle rate rispetto allo scadenzario: • rendite intere • rendite frazionate • rendite nel continuo Infine, si distingue tra rendite con rate costanti e rendite con rate non costanti

la prima rata rispetto all’epoca cui si calcola il valore attuale: • rendite immediate. • rendite differite. In base alla periodicità delle rate rispetto allo scadenzario: • rendite intere. • rendite frazionate. • rendite nel continuo. Infine, si distingue tra rendite con rate costanti e rendite con rate non costanti.")

38

(differite di h periodi)

Valori attuali delle rendite (in formule compatte) intere Immediate intere, differite (di h periodi) Frazionate (immediate) (differite di h periodi) posticipate 1− 𝑣 𝑛 𝑖 *R 1− 𝑣 𝑛 𝑖 *R* 𝑣 ℎ 1− 𝑣 𝑛 𝑗(𝑚) *R 1− 𝑣 𝑛 𝑗(𝑚) *R* 𝑣 ℎ anticipate 1− 𝑣 𝑛 𝑑 *R 1− 𝑣 𝑛 𝑑 *R* 𝑣 ℎ 1− 𝑣 𝑛 r(𝑚) *R 1− 𝑣 𝑛 r(𝑚) *R* 𝑣 ℎ

intere. Immediate. intere, differite. (di h periodi) Frazionate. (immediate) (differite di h periodi) posticipate. 1− 𝑣 𝑛 𝑖 *R. 1− 𝑣 𝑛 𝑖 *R* 𝑣 ℎ. 1− 𝑣 𝑛 𝑗(𝑚) *R. 1− 𝑣 𝑛 𝑗(𝑚) *R* 𝑣 ℎ. anticipate. 1− 𝑣 𝑛 𝑑 *R. 1− 𝑣 𝑛 𝑑 *R* 𝑣 ℎ. 1− 𝑣 𝑛 r(𝑚) *R. 1− 𝑣 𝑛 r(𝑚) *R* 𝑣 ℎ.")

39

(1+𝑖) 𝑛 −1 𝑖 *R (1+𝑖) 𝑛 −1 𝑗(𝑚) *R (1+𝑖) 𝑛 −1 𝑑 *R (1+𝑖) 𝑛 −1 r(𝑚) *R

Montanti delle rendite (in formule compatte) intere Immediate Frazionate (immediate) posticipate (1+𝑖) 𝑛 −1 𝑖 *R (1+𝑖) 𝑛 −1 𝑗(𝑚) *R anticipate (1+𝑖) 𝑛 −1 𝑑 *R (1+𝑖) 𝑛 −1 r(𝑚) *R Il montante di una rendita differita coincide con quello di una rendita immediata (a parità di tasso di interesse).

intere. Immediate. Frazionate. (immediate) posticipate. (1+𝑖) 𝑛 −1 𝑖 *R. (1+𝑖) 𝑛 −1 𝑗(𝑚) *R. anticipate. (1+𝑖) 𝑛 −1 𝑑 *R. (1+𝑖) 𝑛 −1 r(𝑚) *R. Il montante di una rendita differita coincide con quello di una rendita immediata (a parità di tasso di interesse).")

40

COSTITUZIONE DI UN CAPITALE

La costituzione di un capitale parte dal concetto di rendita. Vogliamo avere fra 20 anni un capitale di Ci viene garantito, da un fondo di accumulazione, che il tasso di costituzione del capitale è del 5%. Quale deve essere l’importo da versare alla fine di ogni mese per avere dopo 20 anni quella somma? DATI: Rendita: Immediata Frazionata Periodica Posticipata M= n=12*20=240 i=5% i(1/12)=(1+ i)(1/12) – 1 = 0, % Questa è il tasso mensile equivalente all’annuale La formula che ci serve per risolvere il problema è (1+𝑖) 𝑛 −1 𝑖 *R=M Si ricava R=246, Il problema poteva essere risolto ugualmente utilizzando (1+𝑖) 𝑛 −1 𝑗(𝑚) *R, sapendo che j(12)=12*0,41=4,889% Si ricava la rata annuale R=2957,08905 Dividendola per 12 si ottiene la rata mensile R=246,

=(1+ i)(1/12) – 1 = 0, % Questa è il tasso mensile. equivalente all’annuale. La formula che ci serve per risolvere il problema è (1+𝑖) 𝑛 −1 𝑖 *R=M. Si ricava R=246, Il problema poteva essere risolto ugualmente utilizzando (1+𝑖) 𝑛 −1 𝑗(𝑚) *R, sapendo che j(12)=12*0,41=4,889% Si ricava la rata annuale R=2957, Dividendola per 12 si ottiene la rata mensile. R=246,")

41

PROGETTI DI INVESTIMENTO

PROGETTI ECONOMICO-FINANZIARI E CRITERI DI VALUTAZIONE DI UN INVESTIMENTO Un progetto è un’operazione finanziaria. Indichiamo un generico progetto con A=[a, t], con a e t vettori (riga): a= (a0, a1, …, an ) vettore degli importi o vettore dei cash flow t= (t0, t1, …, tn ) vettore delle scadenze o scadenzario. Un progetto è un’operazione finanziaria in cui il vettore dei segni dei cash flow può avere un numero qualsiasi di cambiamenti di segno. Il numero dei cambiamenti di segno presenti nel vettore dei cash flow del progetto permette di classificare i progetti in: PROGETTI DI INVESTIMENTO PROGETTO DI FINANZIAMENTO PROGETTI MISTI

: a= (a0, a1, …, an ) vettore degli importi o vettore dei cash flow. t= (t0, t1, …, tn ) vettore delle scadenze o scadenzario. Un progetto è un’operazione finanziaria in cui il vettore dei segni dei cash flow può avere un numero qualsiasi di cambiamenti di segno. Il numero dei cambiamenti di segno presenti nel vettore dei cash flow del progetto permette di classificare i progetti in: PROGETTI DI INVESTIMENTO. PROGETTO DI FINANZIAMENTO. PROGETTI MISTI.")

42

L’algebra dei progetti è quella classica dei vettori con la solo accortezza che nella somma o differenza di progetti per quanto riguarda lo scadenzario si prende l’unione di questi. A: a=(-5,2,3,4) B: b=(1,2,9) t= (0,1,2,3) t= (1,2,6) A+B: a+b= (-5,3,5,4,9) ta+tb= (0,1,2,3,6) L’uguaglianza tra due progetti comporta lo stesso scadenzario e l’ordinata corrispondenza di ciascun importo A: a=(-5,2,3,4) B: b=(-5,2,3,4) t= (0,1,2,3) non sono uguali t= (0,1,2,4) A: a=(-5,2,3,4) B: b=(-5,2,3,4) t= (0,1,2,3) sono uguali t= (0,1,2,3)

B: b=(1,2,9) t= (0,1,2,3) t= (1,2,6) A+B: a+b= (-5,3,5,4,9) ta+tb= (0,1,2,3,6) L’uguaglianza tra due progetti comporta lo stesso scadenzario e l’ordinata corrispondenza di ciascun importo. A: a=(-5,2,3,4) B: b=(-5,2,3,4) t= (0,1,2,3) non sono uguali t= (0,1,2,4) A: a=(-5,2,3,4) B: b=(-5,2,3,4) t= (0,1,2,3) sono uguali t= (0,1,2,3)")

43

Vettore dei saldi Il vettore dei saldi s=[s1; s2; …; sn] relativo ad un progetto A=[a; t] è un vettore le cui componenti sono la somma algebrica della componente relativa all’epoca precedente ed il flusso del progetto A s0=a0 s1=s0+a1 … Sn=sn-1+an Il vettore s si definisce vettore dei saldi a tasso “0” o vettore dei saldi contabili perché non tiene conto dei tassi di interesse.

44

Se teniamo conto dei tassi di interesse (in ipotesi di struttura piatta) il vettore dei saldi s(i) è dato dal valore capitalizzato della componente precedente cui viene sommata la componente dell’epoca in corso del vettore dei cash flows del progetto: S0=a0 S1=s0*(1+i)+a1 … Sn=sn-1*(1+i)+an Il vettore s(i) prende il nome di vettore dei saldi a tasso “i”; ovviamente il saldo sn (i) è diverso dal saldo sn.

+a1. … Sn=sn-1*(1+i)+an. Il vettore s(i) prende il nome di vettore dei saldi a tasso i ; ovviamente il saldo sn (i) è diverso dal saldo sn.")

45

Se la struttura dei tassi non è piatta il vettore dei saldi s(i(t-1,t)) è definito dalla:

S1=s0*(1+i(0,1))+a1 … Sn=sn-1*(1+i(n-1,n))+an Il vettore s(i(t-1,t)) prende il nome di vettore dei saldi a tassi variabili. Nella realtà operativa si utilizzano, piuttosto che i tassi di mercato, due tassi: un tasso y per i saldi attivi ed un tasso x per i saldi passivi. Il vettore dei saldi s(x,y) è: S0=a0 s0*(1+x)+a1 se a0 < 0 S1= s0*(1+y)+a1 se a0 > 0 … sn-1*(1+x)+an se an-1 < 0 Sn= sn-1*(1+y)+an se an-1 > 0

)+a1. … Sn=sn-1*(1+i(n-1,n))+an. Il vettore s(i(t-1,t)) prende il nome di vettore dei saldi a tassi variabili. Nella realtà operativa si utilizzano, piuttosto che i tassi di mercato, due tassi: un tasso y per i saldi attivi ed un tasso x per i saldi passivi. Il vettore dei saldi s(x,y) è: S0=a0. s0*(1+x)+a1 se a0 < 0. S1= s0*(1+y)+a1 se a0 > 0. … sn-1*(1+x)+an se an-1 < 0. Sn= sn-1*(1+y)+an se an-1 > 0.")

46

Per poter confrontare (e quindi scegliere) tra diversi progetti è necessario verificare che essi siano: Completi (o omogenei): due o più progetti sono completi se hanno la stessa dimensione (esborso iniziale) e stessa durata. I progetti possono essere resi completi tramite progetti integrativi. 2. Ammissibili: un progetto è ammissibile se il soggetto economico è in grado di attuarlo 3. Alternativi: l’operatore deve scegliere un solo progetto 4. Indipendenti: due (o più progetti) sono indipendenti se l’accettazione o il rifiuto di un progetto non ha alcuna influenza né sull’ammissibilità né sugli elementi che descrivono gli altri progetti.

: due o più progetti sono completi se hanno la stessa dimensione (esborso iniziale) e stessa durata. I progetti possono essere resi completi tramite progetti integrativi. 2. Ammissibili: un progetto è ammissibile se il soggetto economico è in grado di attuarlo. 3. Alternativi: l’operatore deve scegliere un solo progetto. 4. Indipendenti: due (o più progetti) sono indipendenti se l’accettazione o il rifiuto di un progetto non ha alcuna influenza né sull’ammissibilità né sugli elementi che descrivono gli altri progetti.")

47

CRITERI DI VALUTAZIONE DI UN PROGETTO DI INVESTIMENTO

Un criterio di valutazione di un progetto è funzione f che, applicata al vettore dei cash flows del progetto A, restituisce uno scalare: f (A) = λ. Tra più progetti si sceglierà quello che presenta il valore massimo della f(⋅): A preferito B ⇔ f (A) > f (B) A = B ⇔ f (A) = f (B) Un generico criterio di scelta f gode di alcune proprietà: ♦ Deve essere applicabile ad una certa classe di progetti; ♦ Se aumentano le entrate del progetto A deve aumentare anche la f (A); ♦ Se anticipiamo un ricavo o posticipiamo un costo la f aumenta; ♦ Se cambiamo l’unità di misura dei progetti (ad esempio da dollari in euro) l’ordinamento tra progetti generato dalla f (⋅) non cambia: se f (A) > f (B), dato α >0, anche f (α Α )> f (α Β). Un criterio di scelta si dice relativo o dimensionale se f (A) = f ( α A) ∀ α > 0 Si dice assoluto o adimensionale se f (αA) = α f (A) ∀ α > 0

= λ. Tra più progetti si sceglierà quello che presenta il valore massimo della f(⋅): A preferito B ⇔ f (A) > f (B) A = B ⇔ f (A) = f (B) Un generico criterio di scelta f gode di alcune proprietà: ♦ Deve essere applicabile ad una certa classe di progetti; ♦ Se aumentano le entrate del progetto A deve aumentare anche la f (A); ♦ Se anticipiamo un ricavo o posticipiamo un costo la f aumenta; ♦ Se cambiamo l’unità di misura dei progetti (ad esempio da dollari in euro) l’ordinamento tra progetti generato dalla f (⋅) non cambia: se f (A) > f (B), dato α >0, anche f (α Α )> f (α Β). Un criterio di scelta si dice relativo o dimensionale se. f (A) = f ( α A) ∀ α > 0. Si dice assoluto o adimensionale se. f (αA) = α f (A) ∀ α > 0.")

48

f(A)=VAN(A)= 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝒊) −𝒔

CRITERIO DEL VAN Il VAN (valore attuale netto) è la somma algebrica dei valori attuali dei flussi di cassa associati ad un progetto: f(A)=VAN(A)= 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝒊) −𝒔 Se valutiamo due progetti di investimento sceglieremo quello con il VAN più elevato. Il VAN misura il guadagno associato ad un progetto riportato finanziariamente all’epoca t0.

è la somma algebrica dei valori attuali dei flussi di cassa associati ad un progetto: f(A)=VAN(A)= 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝒊) −𝒔. Se valutiamo due progetti di investimento sceglieremo quello con il VAN più elevato. Il VAN misura il guadagno associato ad un progetto riportato finanziariamente all’epoca t0.")

49

f(A)=VFN(A)= 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝒊) 𝒏−𝒔

CRITERIO DEL VFN Se si vuole valutare il guadagno associato ad un progetto di investimento non all’epoca iniziale t0, ma a quella finale, tn, capitalizzando fino all’epoca tn i flussi si ottiene un nuovo criterio di scelta: il VFN (valore finale netto). f(A)=VFN(A)= 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝒊) 𝒏−𝒔 Se i due tassi usati nelle equazioni precedenti coincidono, i due criteri assegnano lo stesso ordine di preferibilità tra progetti alternativi. Inoltre, per la scindibilità della legge finanziaria usata (la capitalizzazione composta): VFN(A)=VAN(A) * (𝟏+𝒊) 𝒏 VAN e VFN sono due criteri assoluti e soggettivi (dipende strettamente dal tasso utilizzato) e sono lineari rispetto al vettore dei capitali.

. f(A)=VFN(A)= 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝒊) 𝒏−𝒔. Se i due tassi usati nelle equazioni precedenti coincidono, i due criteri assegnano lo stesso ordine di preferibilità tra progetti alternativi. Inoltre, per la scindibilità della legge finanziaria usata (la capitalizzazione composta): VFN(A)=VAN(A) * (𝟏+𝒊) 𝒏. VAN e VFN sono due criteri assoluti e soggettivi (dipende strettamente dal tasso utilizzato) e sono lineari rispetto al vettore dei capitali.")

50

f(A): 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝑻𝑰𝑹) −𝒔 =0

CRITERIO DEL TIR Il TIR è quel tasso i che rende pari a 0 il VAN. f(A): 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝑻𝑰𝑹) −𝒔 =0 Problema del TIR: -Il TIR è un criterio oggettivo, utilizzabile però solo per quei progetti il cui vettore dei segni presenta una sola inversione (quindi non è applicabile ai progetti misti). - Il TIR non è lineare rispetto al vettore dei capitali

: 𝒔=𝟎 𝒏 𝒂𝒔 ∗ (𝟏+𝑻𝑰𝑹) −𝒔 =0. Problema del TIR: -Il TIR è un criterio oggettivo, utilizzabile però solo per quei progetti il cui vettore dei segni presenta una sola inversione (quindi non è applicabile ai progetti misti). - Il TIR non è lineare rispetto al vettore dei capitali.")

51

CRITERIO DEL SALDO FINALE O TRM

E’ possibile utilizzare il saldo finale associato ad un progetto come criterio di scelta: tra due o più progetti alternativi si sceglie quello con il saldo finale maggiore. Tale saldo può essere calcolato con un unico tasso (in tal caso si ottiene il medesimo risultato ottenuto col criterio del VFN), in base alla struttura per scadenza dei tassi di mercato o utilizzando due tassi distinti per i saldi positivi e quelli negativi. Il criterio del saldo finale a due tassi prende il nome anche di criterio del TRM, ha il vantaggio rispetto al VFN di tener conto delle diverse esigenze di scelta dei tassi per i progetti che alternano entrate ed uscite. Questo criterio è assoluto ma non lineare rispetto al vettore dei capitali

, in base alla struttura per scadenza dei tassi di mercato o utilizzando due tassi distinti per i saldi positivi e quelli negativi. Il criterio del saldo finale a due tassi prende il nome anche di criterio del TRM, ha il vantaggio rispetto al VFN di tener conto delle diverse esigenze di scelta dei tassi per i progetti che alternano entrate ed uscite. Questo criterio è assoluto ma non lineare rispetto al vettore dei capitali.")

52

Un individuo ha a disposizione un capitale di € 41

Un individuo ha a disposizione un capitale di € ed intende mettere in atto il più conveniente tra due progetti di impiego, descritti rispettivamente dai seguenti flussi di entrate ed uscite alle scadenze indicate in anni: Progetto A: At = [ ; ; ; ] t = [ ; ; ; ] Progetto B: Bt = [ ; ; ; ] t = [ ; ; ; ] Se mancano i capitali, può accedere ad un finanziamento, descritto dal seguente progetto F: Progetto F: Ft = [+S; - 1/4 S; -S] t = [ 0 ; ; ] in cui S rappresenta l’importo del capitale che occorre prendere a prestito e le scadenze sono espresse in anni. In t=0 si osserva la seguente struttura per scadenza dei tassi effettivi annui: i(0,1) = 3,5% i(0,2) = 3,62% i(0,3) = 3,75% a) Nell’ipotesi in cui il creditore impieghi tutte le eccedenze ai tassi vigenti di mercato in regime di capitalizzazione composta, calcolare l’alternativa più conveniente in base al criterio del saldo finale. a) Calcolare inoltre il TIR ed il REA al tasso del 2% associato ai due progetti d’investimento.

= 3,5% i(0,2) = 3,62% i(0,3) = 3,75% a) Nell’ipotesi in cui il creditore impieghi tutte le eccedenze ai tassi vigenti di mercato in regime di capitalizzazione composta, calcolare l’alternativa più conveniente in base al criterio del saldo finale. a) Calcolare inoltre il TIR ed il REA al tasso del 2% associato ai due progetti d’investimento.")

53

Capitale a disposizione

€ t Cap. a disp. Flussi Prog. A i(0,t) i(t-1,t) Saldi A € ,00 -€ ,00 € 0,00 1 € ,00 3,50% € ,00 2 € ,00 3,62% 3,74% € ,02 3 3,75% 4,01% € ,46 = Saldo finale TIR 2,4202% REA € ,91 tasso valutazione REA 2,00% Somma mancante= € 4.000,00 Flussi Prog.B Flussi Prog. F. Prog(B+F) Saldi B -€ ,00 -€ ,00 € ,00 -€ 1.000,00 € ,00 € ,00 € ,00 -€ 4.000,00 € ,00 € ,53 € ,00 € ,48 3,403% € ,36 Scelgo l'alternativa B, sia in base al criterio del TIR, sia in base al criterio del REA, sia in base al criterio del saldo finale.

i(t-1,t) Saldi A. € ,00. -€ ,00. € 0, € ,00. 3,50% € , € ,00. 3,62% 3,74% € , ,75% 4,01% € ,46. = Saldo finale. TIR. 2,4202% REA. € 335,91. tasso valutazione REA. 2,00% Somma mancante= € 4.000,00. Flussi Prog.B. Flussi Prog. F. Prog(B+F) Saldi B. -€ ,00. -€ ,00. € ,00. -€ 1.000,00. € ,00. € ,00. € ,00. -€ 4.000,00. € 8.000,00. € ,53. € ,00. € ,48. 3,403% € 998,36. Scelgo l alternativa B, sia in base al criterio del TIR, sia in base al criterio del REA, sia in base al criterio del saldo finale.")

54

DURATION DI UN TITOLO E DI UN PORTAFOGLIO DI TITOLI

Durata dell’operazione finanziaria Nelle operazioni a capitalizzazione integrale la durata dell’operazione coincide con la data di disinvestimento (y). Viene detta anche SCADENZA o MATURITY. Nelle operazioni composte la durata dell’operazione è data dalla durata media finanziaria o anche DURATION.

. Viene detta anche SCADENZA o MATURITY. Nelle operazioni composte la durata dell’operazione è data dalla durata media finanziaria o anche DURATION.")

55

𝒔=𝟏 𝒏 𝒔∗𝑹𝒔∗ 𝒗 𝒔 𝒔=𝟏 𝒏 𝑹𝒔∗ 𝒗 𝒔 =𝑷

56

Epoca ottima di smobilizzo

La duration Epoca ottima di smobilizzo RISCHIO DI REALIZZO = RISCHIO DI REINVESTIMENTO

57

Duration come indicatore di scelta tra progetti

La duration può essere utilizzata come criterio di selezione tra progetti alternativi e confrontabili. Ci riferiamo ancora a progetti di investimento. Abbiamo già definito la duration come epoca ottima di smobilizzo, epoca quindi in cui l’investimento risulta immunizzato dal rischio di variazione dei tassi di interesse; dunque, un progetto con duration più elevata implica un’epoca ottima di smobilizzo più “lontana” nel tempo, e quindi meno conveniente se i tassi di mercato sono crescenti. Viceversa è preferibile un progetto con duration elevata se i tassi di mercato sono decrescenti, un tale investimento infatti viene mantenuto più a lungo in portafoglio, beneficiando di tassi maggiori rispetti a quelli di mercato. Tale discorso vale per i progetti di investimento. Se consideriamo progetti di finanziamento il ragionamento è del tutto speculare a quanto illustrato.

58

Valori di reinvestimento in t=D Valori di realizzo in t=D

Consideriamo un’operazione finanziaria che a fronte di un investimento iniziale di 650 € garantisce 4 ritorni annui che diminuiscono in progressione aritmetica di ragione -30 € e di primo importo pari a 230 €. Calcolare il tir del progetto e la Duration. Verificare inoltre che la Duration è l’epoca ottima di smobilizzo (ipotizzare uno shift del TIR dell'1% sia in aumento sia in diminuzione) A= € ,00 D(ragione)= -€ ,00 R1= € ,00 n= 4 t F(t) -€ ,00 1 € ,00 2 € ,00 3 € ,00 € ,00 TIR= 5,898% shift D= 2,2286 1,00% -1,00% i=TIR i'>TIR i''<TIR F(t) in t=D Valori di ciascun flusso all'epoca Duration € ,78 € ,64 € ,92 Valori di reinvestimento in t=D € ,64 € ,07 € ,20 2, € € € € + € ,65 € ,47 € ,84 Valori di realizzo in t=D € ,49 € ,40 € ,63 € ,55 € ,59 € ,59 =Valore di smobilizzo in t=D 5,9% HPR

A= € 650,00. D(ragione)= -€ 30,00. R1= € 230,00. n= 4. t. F(t) -€ 650, € 230, € 200, € 170,00. € 140,00. TIR= 5,898% shift. D= 2, ,00% -1,00% i=TIR. i >TIR. i <TIR. F(t) in t=D. Valori di ciascun flusso all epoca Duration. € 246,78. € 249,64. € 243,92. Valori di reinvestimento in t=D. € 202,64. € 203,07. € 202,20. 2, € - € - € - € - + € 162,65. € 161,47. € 163,84. Valori di realizzo in t=D. € 126,49. € 124,40. € 128,63. € 738,55. € 738,59. € 738,59. =Valore di smobilizzo in t=D. 5,9% HPR.")

59

GRAZIE PER L’ATTENZIONE

Presentazioni simili

>")