Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LE NOVITÀ DEL BILANCIO 2012 ERMANDO BOZZA

2

Effetti sul bilancio di problematiche fiscali:

LE NOVITÀ DEL BILANCIO 2012 LE NOVITÀ DEL BILANCIO 2012 Effetti sul bilancio di problematiche fiscali: Il trattamento contabile delle nuove ipotesi di deducibilità fiscale delle perdite su crediti alla luce del DL 83/2012. Eliminazione del vincolo della durata del leasing. Iscrizione del credito d’imposta per il rimborso IRAP. Nuovi OIC (definitivi e in bozza).

.")

3

Presumibile valore di realizzo

LE NOVITÀ DEL BILANCIO 2012 I CREDITI Valore di Iscrizione Presumibile valore di realizzo Il valore nominale deve essere rettificato per tenere conto di: perdite per inesigibilità resi e rettifiche di fatturazione sconti ed abbuoni interessi non maturati altre cause di non realizzo Valore nominale Fondo svalutazione crediti Valore di presumibile realizzo

4

IL FONDO SVALUTAZIONE CREDITI

LE NOVITÀ DEL BILANCIO 2012 IL FONDO SVALUTAZIONE CREDITI Il fondo svalutazione crediti deve essere stanziato per coprire perdite per inesigibilità che possono ragionevolmente essere previste e che sono inerenti ai saldi dei crediti esposti in bilancio Nel rispetto del principio di competenza, occorre tenere conto: delle perdite per situazioni di inesigibilità già manifestatesi delle perdite per altre inesigibilità non ancora manifestatesi ma temute o latenti Deve inoltre coprire le perdite che si potranno subire sui crediti ceduti a terzi per i quali sussista ancora un'obbligazione di regresso

5

IL FONDO SVALUTAZIONE CREDITI

LE NOVITÀ DEL BILANCIO 2012 IL FONDO SVALUTAZIONE CREDITI Lo stanziamento del fondo svalutazione crediti può avvenire utilizzando diverse metodologie, ad esempio: analisi dei singoli crediti e determinazione delle perdite presunte per ciascuna situazione di inesigibilità già manifestatasi stima, in base all'esperienza ed ad ogni altro elemento utile, delle ulteriori perdite che si presume si dovranno subire sui crediti in essere alla data di bilancio valutazione dell'andamento degli indici di anzianità dei crediti scaduti rispetto a quelli degli esercizi precedenti esame delle condizioni economiche generali, di settore e di rischio paese

6

IL FONDO SVALUTAZIONE CREDITI

LE NOVITÀ DEL BILANCIO 2012 IL FONDO SVALUTAZIONE CREDITI Metodo sintetico Esempi di percentuali di svalutazione applicabili ai singoli crediti DETERMINAZIONE DEL FONDO SVALUTAZIONE CREDITI Crediti verso clienti % di svalutazione Importi Svalutazione Crediti al legale: falliti 100,00% ,00 crediti inesigibili 70.000,00 ……….. - Crediti scaduti < 30 gg 5,00% 15.000,00 750,00 Crediti scaduti > 30 gg 8,00% 39.000,00 3.120,00 Crediti scaduti > 120 gg 15,00% 60.000,00 9.000,00 Totale Fondo svalutazione ,00

7

ISCRIZIONE IN BILANCIO

LE NOVITÀ DEL BILANCIO 2012 ISCRIZIONE IN BILANCIO Operazioni di smobilizzo crediti Soggetto che anticipa il denaro Cessione giuridica del credito Effetto sul bilancio Ricevute Bancarie Salvo buon fine (Ri.Ba. S.b.f.) Banca NO Mantenimento credito Factoring Con rivalsa Senza rivalsa Società di factoring SI Eliminazione del credito

Banca. NO. Mantenimento credito. Factoring. Con rivalsa. Senza rivalsa. Società di factoring. SI. Eliminazione del credito.")

8

LA CORRETTA CONTABILIZZAZIONE DELLE RIBA

LA REVISIONE DEI CREDITI VERSO CLIENTI LA CORRETTA CONTABILIZZAZIONE DELLE RIBA OIC 15 Le RIBA non costituiscono titoli di credito, bensì strumenti per l’incasso dei crediti. La loro cessione alle banche non costituisce sconto di titoli di credito e, pertanto, il credito non deve essere stornato fino al momento dell’incasso e, se il conto è ancora aperto, in sede di chiusura, alimenta i saldi di bilancio.

9

Art. 2426 c.c. I CREDITI IN VALUTA

LA REVISIONE DEI CREDITI VERSO CLIENTI I CREDITI IN VALUTA Quadro RV UNICO Art c.c. Devono essere valutati al tasso di cambio a pronti alla data di chiusura dell’esercizio e i relativi utili/perdite su cambi devono incidere sul reddito del periodo ed essere imputati al conto economico civilistico. In caso di utili presunti su cambi c’è l’obbligo di accantonare l’importo degli stessi in una riserva non distribuibile sino al realizzo dei proventi. La disposizione riguarda l’eventuale utile netto (utili su cambi presunti - perdite su cambi presunte).

.")

10

PROBLEMATICHE FISCALI

LE NOVITÀ DEL BILANCIO 2012 PROBLEMATICHE FISCALI Disciplina fiscale Fonte normativa 1. Base di calcolo della svalutazione deducibile Art. 106 TUIR Crediti verso clienti 2. Deducibilità delle perdite Art. 101 co. 5 TUIR N.B.: in caso di durata dell’esercizio inferiore ai 12 mesi la svalutazione dello 0,5% deve essere ragguagliata (art. 110 co. 5 TUIR).

.")

11

BASE DI CALCOLO PER LA SVALUTAZIONE

LE NOVITÀ DEL BILANCIO 2012 BASE DI CALCOLO PER LA SVALUTAZIONE + Crediti verso clienti + Cambiali attive all'incasso + Ricevute bancarie + Fatture da emettere + Crediti da cessione di azioni, quote e titoli iscritti nell’att. Circolante + Crediti da cessione di materie prime, semilavorati acquistati per la prod. + Crediti verso società controllate e collegate (non derivanti da finanziamenti) + Crediti assistiti da garanzia reale (pegno, ipoteca) Crediti stralciati, assicurati, ceduti (sia pro soluto che pro solvendo, secondo l’amministrazione finanziaria, la giurisprudenza è contraria a tale tesi) Note di accredito da emettere Crediti per cessione di beni strumentali TOTALE BASE

+ Crediti assistiti da garanzia reale (pegno, ipoteca) Crediti stralciati, assicurati, ceduti (sia pro soluto che pro solvendo, secondo l’amministrazione finanziaria, la giurisprudenza è contraria a tale tesi) Note di accredito da emettere. Crediti per cessione di beni strumentali. TOTALE BASE.")

12

risultano da elementi certi e precisi

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 Art. 101 co. 5 TUIR risultano da elementi certi e precisi Le perdite (…) su crediti sono deducibili se in ogni caso, se il debitore è assoggettato a procedure concorsuali (fallimento, liquidazione coatta amministrativa, concordato preventivo, accordo di ristrutturazione dei debiti 182-bis, amministrazione straordinaria)

su crediti sono deducibili se. in ogni caso, se il debitore è assoggettato a procedure concorsuali. (fallimento, liquidazione coatta amministrativa, concordato preventivo, accordo di ristrutturazione dei debiti 182-bis, amministrazione straordinaria)")

13

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 Art. 101 co. 5 TUIR Le perdite (…) su crediti sono deducibili se risultano da elementi certi e precisi Presenza di «perdite» per natura Presenza di «perdite» ex lege

su crediti sono deducibili se. risultano da elementi certi e precisi. Presenza di «perdite» per natura. Presenza di «perdite» ex lege.")

14

Svalutazione = Perdita ???

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 Presenza di “elementi certi e precisi” ex lege Quando il diritto alla riscossione del credito è prescritto (art c.c.) Credito di modesta entità e sia decorso un periodo di sei mesi dalla scadenza di pagamento del credito stesso € per le imprese di più rilevante dimensione di cui all'art. 27 co. 10 L. 2/2009 Non superiore a € per le altre imprese Svalutazione = Perdita ???

Credito di modesta entità e sia decorso un periodo di sei mesi dalla scadenza di pagamento del credito stesso. € per le imprese di più rilevante dimensione di cui all art. 27 co. 10 L. 2/2009. Non superiore a € per le altre imprese. Svalutazione = Perdita")

15

TRATTAMENTO CONTABILE E DEDUCIBILITÀ FISCALE

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 Crediti scaduti da sei mesi a fine esercizio 2012 senza rinuncia o prescrizione, non esigibili. Crediti scaduti da sei mesi a fine esercizio 2012 senza rinuncia o prescrizione, esigibili. Rinuncia o prescrizione all’incasso dei crediti scaduti. TRATTAMENTO CONTABILE E DEDUCIBILITÀ FISCALE

16

Svalutazione in Conto Economico

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 Crediti scaduti da sei mesi a fine esercizio 2012, senza prescrizione o rinuncia, non esigibili NO Perdita Svalutazione in Conto Economico Deducibile?

17

Crediti scaduti da sei mesi, senza rinuncia o prescrizione, esigibili

VALUTAZIONE CIVILISTICA E FISCALE DEI CREDITI DEDUCIBILITÀ DELLE PERDITE DI MODESTO IMPORTO Crediti scaduti da sei mesi, senza rinuncia o prescrizione, esigibili NO Perdita NO Svalutazione in Conto Economico NO deducibilità

18

Crediti prescritti o rinuncia

VALUTAZIONE CIVILISTICA E FISCALE DEI CREDITI IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 Crediti prescritti o rinuncia «Perdita» su crediti SI deducibilità

19

Crediti scaduti da oltre sei mesi

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ESEMPIO 1 Una impresa di modeste dimensioni al 31/12/2012 presenta la seguente situazione con riferimento ai crediti: Crediti scaduti da oltre sei mesi credito A: (non esigibile, rinuncia) credito B: (esigibile) credito C: (oltre i 2.500, non esigibile) credito D: (non esigibile) Crediti prescritti: Il fondo svalutazione crediti alla data di chiusura dell’esercizio presenta un saldo pari a zero.

credito B: (esigibile) credito C: (oltre i 2.500, non esigibile) credito D: (non esigibile) Crediti prescritti: Il fondo svalutazione crediti alla data di chiusura dell’esercizio presenta un saldo pari a zero.")

20

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ESEMPIO 1 DEDUCIBILE Rilevazione della perdita su crediti relativa al credito A (rinuncia) Perdita su crediti a Clienti 2.000 SI Rilevazione della svalutazione su crediti relativa al credito D (non esigibile) Svalutazione crediti a Fondo svalutazione crediti 2.400 SI Rilevazione della svalutazione su crediti oltre i non esigibili (credito C) Svalutazione crediti a Fondo svalutazione crediti 23.100 SI, ENTRO LIMITI 0,50% Rilevazione della perdita su crediti relativa ai crediti prescritti Perdita su crediti a Clienti 10.000 SI

Perdita su crediti. a. Clienti SI. Rilevazione della svalutazione su crediti relativa al credito D (non esigibile) Svalutazione crediti. a. Fondo svalutazione crediti SI. Rilevazione della svalutazione su crediti oltre i non esigibili (credito C) Svalutazione crediti. a. Fondo svalutazione crediti SI, ENTRO LIMITI 0,50% Rilevazione della perdita su crediti relativa ai crediti prescritti. Perdita su crediti. a. Clienti SI.")

21

ALTRE PROBLEMATICHE OPERATIVE

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ALTRE PROBLEMATICHE OPERATIVE Crediti scaduti da oltre sei mesi in esercizi precedenti il 2012. Svalutazione parziale dei crediti scaduti da oltre sei mesi nell’esercizio 2012 e ulteriore svalutazione nei successivi esercizi. Relazioni tra tale disciplina della deducibilità delle perdite su crediti e la svalutazione forfettaria dello 0,5% di cui all’art. 106 del TUIR. 4. Presenza del fondo svalutazioni crediti pregresso.

22

Crediti scaduti da oltre sei mesi: credito A: 2.000 (non esigibile)

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ESEMPIO 2 – CASO A) Una impresa di modeste dimensioni al 31/12/2012 presenta la seguente situazione con riferimento ai crediti: Crediti scaduti da oltre sei mesi: credito A: (non esigibile) credito B: (esigibile) credito C: (oltre i 2.500, non esigibile) credito D: (non esigibile) Crediti prescritti: Il fondo svalutazione crediti alla data di chiusura dell’esercizio presenta un saldo pari a € di cui tassato €

Una impresa di modeste dimensioni al 31/12/2012 presenta la seguente situazione con riferimento ai crediti: Crediti scaduti da oltre sei mesi: credito A: (non esigibile) credito B: (esigibile) credito C: (oltre i 2.500, non esigibile) credito D: (non esigibile) Crediti prescritti: Il fondo svalutazione crediti alla data di chiusura dell’esercizio presenta un saldo pari a € di cui tassato €")

23

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ESEMPIO 2 – CASO A) Rilevazione della perdita su crediti relativa ai crediti prescritti Fondo svalutazione crediti a Clienti 10.000 Variazione in diminuzione di € 7.000 (€ – € di fondo dedotto) Adeguamento del fondo svalutazione crediti Svalutazione crediti a Fondo svalutazione crediti 7.500 Di cui: € interamente deducibile € deducibile entro i limiti

Rilevazione della perdita su crediti relativa ai crediti prescritti. Fondo svalutazione crediti. a. Clienti Variazione in diminuzione di € (€ – € di fondo dedotto) Adeguamento del fondo svalutazione crediti. Svalutazione crediti. a. Fondo svalutazione crediti Di cui: € interamente deducibile. € deducibile entro i limiti.")

24

Crediti scaduti da oltre sei mesi: credito A: 2.000 (non esigibile)

VALUTAZIONE CIVILISTICA E FISCALE DEI CREDITI IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ESEMPIO 2 – CASO B) Una impresa di modeste dimensioni al 31/12/2012 presenta la seguente situazione con riferimento ai crediti Crediti scaduti da oltre sei mesi: credito A: (non esigibile) credito B: (esigibile) credito C: (oltre i 2.500, non esigibile) credito D: (non esigibile) Il fondo svalutazione crediti alla data di chiusura dell’esercizio presenta un saldo pari a € di cui tassato €

Una impresa di modeste dimensioni al 31/12/2012 presenta la seguente situazione con riferimento ai crediti. Crediti scaduti da oltre sei mesi: credito A: (non esigibile) credito B: (esigibile) credito C: (oltre i 2.500, non esigibile) credito D: (non esigibile) Il fondo svalutazione crediti alla data di chiusura dell’esercizio presenta un saldo pari a € di cui tassato €")

25

LE NOVITÀ DEL BILANCIO 2012 IL TRATTAMENTO CONTABILE DELLE NUOVE IPOTESI DI DEDUCIBILITÀ FISCALE DELLE PERDITE SU CREDITI ALLA LUCE DEL DL 83/2012 ESEMPIO 2 – CASO B) Adeguamento del fondo svalutazione crediti Svalutazione crediti a Fondo svalutazione crediti 19.500 Di cui: € interamente deducibile poiché si utilizza il fondo (€ – fondo dedotto € = € 1.400) € deducibile entro i limiti dello 0,50%

Adeguamento del fondo svalutazione crediti. Svalutazione crediti. a. Fondo svalutazione crediti Di cui: € interamente deducibile poiché si utilizza il fondo. (€ – fondo dedotto € = € 1.400) € deducibile entro i limiti dello 0,50%")

26

LE NOVITÀ DEL BILANCIO 2012 EFFETTI SUL BILANCIO DI PROBLEMATICHE FISCALI: ELIMINAZIONE DEL VINCOLO DELLA DURATA DEI LEASING Novità introdotta dall’art 4-bis co. 1 lett b) DL 2 marzo 2012 n. 16, convertito con modificazioni dalla L. 26 aprile 2012 n. 44 che modifica l’art. 102 co. 7 del TUIR […] Per l'impresa utilizzatrice che imputa a conto economico i canoni di locazione finanziaria, a prescindere dalla durata contrattuale prevista, la deduzione è ammessa […]

DL 2 marzo 2012 n. 16, convertito con modificazioni dalla L. 26 aprile 2012 n. 44 che modifica l’art. 102 co. 7 del TUIR. […] Per l impresa utilizzatrice che imputa a conto economico i canoni di locazione finanziaria, a prescindere dalla durata contrattuale prevista, la deduzione è ammessa […]")

27

CONTRATTI STIPULATI DAL 29.04.2012

Possono essere dedotti a prescindere dalla durata del contratto. E’ previsto però ai fini fiscali un periodo minimo entro il quale ripartire i canoni deducibili ai soli fini fiscali Tipologia di bene Durata minima fiscale Beni mobili materiali diversi da quelli a deducibilità limitata 2/3 del periodo di ammortamento tabellare Beni immobili 2/3 del periodo di ammortamento tabellare, con un minimo di 11 anni e max 18 anni Mezzi di trasporto a deducibilità limitata 100% del periodo di ammortamento tabellare

28

Contratto di durata corrispondente al periodo di deducibilità fiscale

LE NOVITÀ DEL BILANCIO 2012 EFFETTI SUL BILANCIO DI PROBLEMATICHE FISCALI: ELIMINAZIONE DEL VINCOLO DELLA DURATA DEI LEASING Contratto di durata corrispondente al periodo di deducibilità fiscale NO FISCALITÀ DIFFERITA Contratto di durata superiore al periodo di deducibilità fiscale FISCALITÀ ANTICIPATA Contratto di durata inferiore al periodo di deducibilità fiscale

29

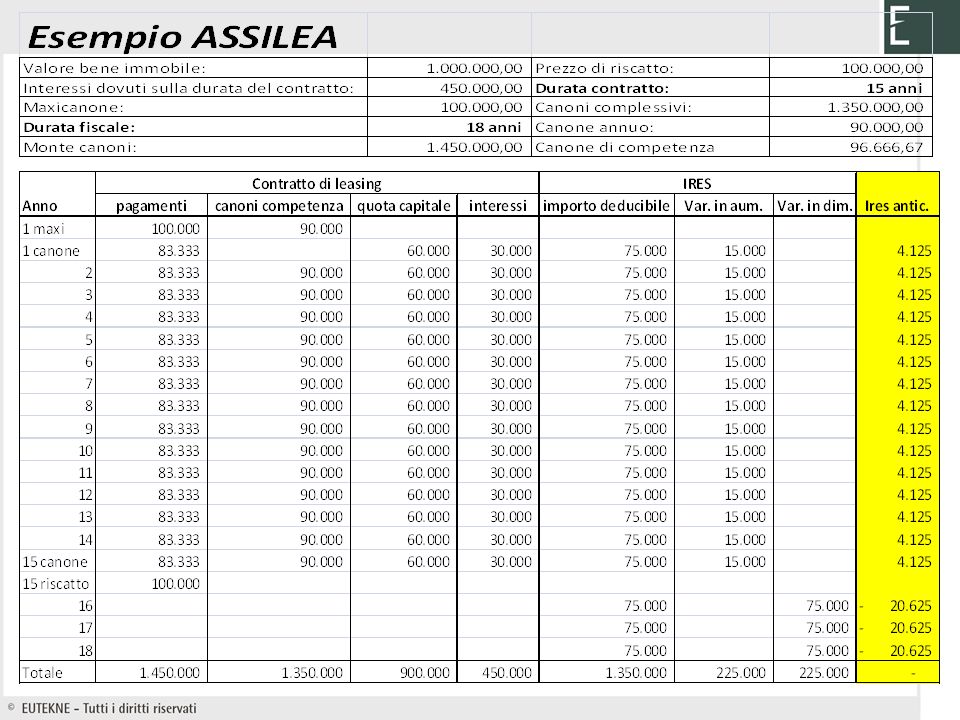

RECUPERO QUOTE CANONI NON DEDOTTE

Deducibilità extracontabile dopo il riscatto ASSILEA Costo fiscale pari al prezzo di riscatto RECUPERO QUOTE CANONI NON DEDOTTE Capitalizzazione all’atto del riscatto dell’eccedenza ASSONIME Costo fiscale pari a prezzo di riscatto + eccedenza

31

TESI ASSONIME CIRC. n. 14/2012

32

ISCRIZIONE DEL CREDITO D’IMPOSTA PER IL RIMBORSO IRAP

LE NOVITÀ DEL BILANCIO 2012 ISCRIZIONE DEL CREDITO D’IMPOSTA PER IL RIMBORSO IRAP Data di chiusura dell’esercizio (31/12) Progetto di bilancio (30/03) Deposito presso la sede sociale (15/04) Assemblea di approvazione (30/04) Tempo REGOLA GENERALE: periodo di riferimento al fine di individuare fatti intervenuti che devono essere recepiti in bilancio CASI PARTICOLARI Periodo di riferimento al fine di individuare fatti intervenuti che devono essere recepiti in bilancio in caso di eventi tali da pregiudicare l’attendibilità del bilancio nel suo complesso

Progetto di bilancio (30/03) Deposito presso la sede sociale (15/04) Assemblea di approvazione (30/04) Tempo. REGOLA GENERALE: periodo di riferimento al fine di individuare fatti intervenuti che devono essere recepiti in bilancio. CASI PARTICOLARI Periodo di riferimento al fine di individuare fatti intervenuti che devono essere recepiti in bilancio in caso di eventi tali da pregiudicare l’attendibilità del bilancio nel suo complesso.")

33

ISCRIZIONE DEL CREDITO D’IMPOSTA PER IL RIMBORSO IRAP

LE NOVITÀ DEL BILANCIO 2012 ISCRIZIONE DEL CREDITO D’IMPOSTA PER IL RIMBORSO IRAP la definizione di una causa legale in essere alla data di bilancio; fatti da cui emerga che attività alla data di bilancio avevano subìto riduzioni durevoli di valore o riduzioni del valore di mercato o evidenzino situazioni, esistenti alla data di bilancio che incidano sulle valutazioni: il deterioramento della situazione finanziaria di un debitore, confermata dal fallimento dello stesso dopo la data di chiusura; la vendita di prodotti giacenti a magazzino a fine anno a prezzi inferiori rispetto al costo; iscrizione del credito d’imposta per il rimborso IRAP. Richiedono variazioni nei valori di bilancio:

34

ISCRIZIONE DEL CREDITO D’IMPOSTA PER IL RIMBORSO IRAP

LE NOVITÀ DEL BILANCIO 2012 ISCRIZIONE DEL CREDITO D’IMPOSTA PER IL RIMBORSO IRAP Non richiedono variazioni nei valori di bilancio: la diminuzione nel valore di mercato di taluni titoli nel periodo successivo rispetto alla chiusura dell’esercizio, in quanto tale riduzione riflette condizioni di mercato intervenute dopo la chiusura dell’esercizio; la distruzione di impianti di produzione causata da calamità.

35

I NUOVI OIC

36

OBIETTIVO DEL PROGETTO

I NUOVI OIC OBIETTIVO DEL PROGETTO Nel corso del 2010 l’OIC ha deciso di avviare un progetto finalizzato alla revisione ed aggiornamento dei vigenti principi contabili nazionali (OIC). Necessità di considerare: evoluzione della normativa e della prassi contabile nazionale; evoluzione degli orientamenti dottrinali e della regolamentazione contabile internazionale. Obiettivo è quello di aggiornare i principi nazionali anche tenendo conto degli effettivi utilizzatori prevalentemente piccole e medie imprese.

. Necessità di considerare: evoluzione della normativa e della prassi contabile nazionale; evoluzione degli orientamenti dottrinali e della regolamentazione contabile internazionale. Obiettivo è quello di aggiornare i principi nazionali anche tenendo conto degli effettivi utilizzatori prevalentemente piccole e medie imprese.")

37

I NUOVI OIC DOCUMENTI DEFINITIVI A febbraio 2013 sono stati pubblicati in via definitiva: OIC 7 - i certificati verdi; OIC 8 - le quote di emissione di gas ad effetto serra.

38

DOCUMENTI IN CONSULTAZIONE

I NUOVI OIC DOCUMENTI IN CONSULTAZIONE Da dicembre 2011 sono stati messi in consultazione i seguenti documenti: OIC 13 Le rimanenze di magazzino. OIC 14 Disponibilità liquide. OIC 15 I crediti. OIC 16 Immobilizzazioni materiali. OIC 18 Ratei e risconti. OIC 19 parte Debiti. OIC 19 parte Fondi per rischi e oneri e TFR.

39

DOCUMENTI IN CONSULTAZIONE

I NUOVI OIC DOCUMENTI IN CONSULTAZIONE Da dicembre 2011 sono stati messi in consultazione i seguenti documenti: OIC 20 Titoli di debito. OIC 21 Partecipazioni. OIC 22 Conti d’ordine. OIC 23 Lavori in corso su ordinazione. OIC 29 Cambiamenti di principi contabili, ecc.

40

OIC 16 – IMMOBILIZZAZIONI MATERIALI

I NUOVI OIC OIC 16 – IMMOBILIZZAZIONI MATERIALI Riformulazione disposizioni in materia di perdita durevole. Rivisitazione disciplina oneri finanziari capitalizzabili. Chiarimenti sull’ammortamento. Iscrizione in bilancio del terreno sul quale insiste un fabbricato. Iscrizione in bilancio immobilizzazioni destinate alla vendita.

41

OIC 16 – PERDITA DUREVOLE DI VALORE

I NUOVI OIC OIC 16 – PERDITA DUREVOLE DI VALORE OIC 16 in consultazione chiarisce che: Valore in uso: riferimento alla CAPACITÀ DI AMMORTAMENTO DIFFERENZA TRA RICAVI (A. VALORE PRODUZIONE) E COSTI (B. COSTI DELLA PRODUZIONE) FUTURI ATTESI NON ATTUALIZZATI. Esiste capacità di ammortamento se i costi futuri (inclusi gli ammortamenti) trovano negli esercizi successivi adeguata copertura attraverso i ricavi futuri attesi correlati al relativo utilizzo EBIT (Reddito operativo); non devono essere considerati futuri investimenti incrementativi. È ammesso l’utilizzo di altre tecniche (es.: attualizzazione flussi di cassa futuri). Spesso, la verifica deve essere effettuata con riferimento alle linee di produzione/rami d’azienda. Aziende di piccole dimensioni la verifica può essere effettuata a livello di intera società.

E COSTI (B. COSTI DELLA PRODUZIONE) FUTURI ATTESI NON ATTUALIZZATI. Esiste capacità di ammortamento se i costi futuri (inclusi gli ammortamenti) trovano negli esercizi successivi adeguata copertura attraverso i ricavi futuri attesi correlati al relativo utilizzo EBIT (Reddito operativo); non devono essere considerati futuri investimenti incrementativi. È ammesso l’utilizzo di altre tecniche (es.: attualizzazione flussi di cassa futuri). Spesso, la verifica deve essere effettuata con riferimento alle linee di produzione/rami d’azienda. Aziende di piccole dimensioni la verifica può essere effettuata a livello di intera società.")

42

OIC 16 – LA SVALUTAZIONE PER PERDITE

I NUOVI OIC OIC 16 – LA SVALUTAZIONE PER PERDITE Macchinario X Costo storico Fondo ammortamento Valore netto contabile Vita utile residua: 3 anni Macchinario Y Costo storico Fondo ammortamento Valore netto contabile Vita utile residua: 2 anni Tornio parallelo Costo storico Fondo ammortamento Valore netto contabile Vita utile residua: anni Nastro trasportatore Costo storico Fondo ammortamento Valore netto contabile Vita utile residua: anni Fresatrice universale Costo storico Fondo ammortamento Valore netto contabile Vita utile residua: anni

43

OIC 16 – LA SVALUTAZIONE PER PERDITE

I NUOVI OIC OIC 16 – LA SVALUTAZIONE PER PERDITE Capacità di ammortamento relativa al macchinario X Anno n+1 Anno n+2 Anno n+3 ∑ Ricavi operativi (A) 60.000 54.000 48.000 Costi operativi (B) 42.000 41.000 39.000 Capacità di ammortamento (A-B) 18.000 13.000 9.000 40.000 Ammortamento 20.000

Costi operativi (B) Capacità di ammortamento (A-B) Ammortamento")

44

OIC 16 – LA SVALUTAZIONE PER PERDITE

I NUOVI OIC OIC 16 – LA SVALUTAZIONE PER PERDITE Capacità di ammortamento relativa al macchinario Y Anno n+1 Anno n+2 ∑ Ricavi operativi (A) 50.000 49.000 99.000 Costi operativi (B) 28.000 31.000 59.000 Capacità di ammortamento (A-B) 22.000 18.000 40.000 Ammortamento 10.000 20.000

Costi operativi (B) Capacità di ammortamento (A-B) Ammortamento")

45

OIC 16 – LA SVALUTAZIONE PER PERDITE

I NUOVI OIC OIC 16 – LA SVALUTAZIONE PER PERDITE Capacità di ammortamento relativa al complesso di beni Gamma Anno n+1 Anno n+2 Anno n+3 Anno n+4 Anno n+5 Anno n+6 Anno n+7 ∑ Ricavi operativi 37.000 36.000 28.000 26.000 24.000 – (A) Costi operativi 32.000 21.000 23.000 (B) Capacità di ammort.to (A-B) 5.000 4.000 7.000 3.000 1.000 20.000 Ammort.to (*) 6.000 2.000 30.000

Costi operativi (B) Capacità di ammort.to (A-B) Ammort.to (*)")

46

OIC 16 – LA SVALUTAZIONE PER PERDITE

I NUOVI OIC OIC 16 – LA SVALUTAZIONE PER PERDITE Macchinario X Valore contabile Valore recuperabile Svalutazione Macchinario Y Valore contabile Valore recuperabile Svalutazione Complesso di beni Gamma Valore contabile Valore recuperabile Svalutazione

47

Fresatrice universale

I NUOVI OIC OIC 16 – LA SVALUTAZIONE PER PERDITE Tornio parallelo Nastro trasportatore Fresatrice universale ∑ (B) Valore contabile del singolo cespite (A) 14.000 6.000 10.000 30.000 Valore contabile complessivo (B) Percentuale di svalutazione 46,67% 20% 33,33% 100% (C=A/B) Importo della svalutazione (C*10.000) 4.667 2.000 3.333

Valore contabile del singolo cespite (A) Valore contabile complessivo (B) Percentuale di svalutazione. 46,67% 20% 33,33% 100% (C=A/B) Importo della svalutazione (C*10.000)")

48

OIC 16 – ONERI FINANZIARI CAPITALIZZABILI

I NUOVI OIC OIC 16 – ONERI FINANZIARI CAPITALIZZABILI Sono capitalizzabili solo gli oneri effettivamente sostenuti. Limite = valore recuperabile. Solo per periodo di costruzione significativo. Distinzione tra oneri su: finanziamenti di scopo; ulteriori finanziamenti.

49

ISCRIZIONE INIZIALE: GLI ONERI FINANZIARI

Trattamento contabile degli oneri finanziari In genere tali oneri costituiscono spese dell’esercizio e sono imputati a conto economico. Gli oneri finanziari sostenuti per l’acquisizione/realizzazione dei beni materiali possono essere capitalizzati ad incremento del valore del bene alle seguenti condizioni: se si tratta di oneri su capitali presi a prestito specificatamente per l’acquisizione dell’immobilizzazione (finanziamenti di scopo); solo quelli maturati nel “periodo di costruzione” (compreso tra l’esborso finanziario ai fornitori dei beni e il momento in cui il cespite è pronto per l’uso se significativo); il finanziamento deve essere realmente utilizzato per l'acquisizione dei cespiti. A tal proposito se il pagamento avviene tramite accensione di finanziamenti a breve termine, l'impresa deve determinare, tramite appositi strumenti amministrativi come i prospetti finanziari dei flussi, l'ammontare di tali finanziamenti utilizzate per il pagamento dei cespiti. Nel caso si utilizzino sia finanziamenti a breve che a medio-lungo termine, si deve assumere che l'acquisizione sia stata effettuata in via prioritaria con i finanziamenti a medio -lungo termine; il tasso di interesse da capitalizzare deve essere quello realmente sostenuto e nel caso si siano utilizzate più fonti di finanziamento con tassi differenti è opportuno far riferimento alla media ponderata dei tassi utilizzati.

; solo quelli maturati nel periodo di costruzione (compreso tra l’esborso finanziario ai fornitori dei beni e il momento in cui il cespite è pronto per l’uso se significativo); il finanziamento deve essere realmente utilizzato per l acquisizione dei cespiti. A tal proposito se il pagamento avviene tramite accensione di finanziamenti a breve termine, l impresa deve determinare, tramite appositi strumenti amministrativi come i prospetti finanziari dei flussi, l ammontare di tali finanziamenti utilizzate per il pagamento dei cespiti. Nel caso si utilizzino sia finanziamenti a breve che a medio-lungo termine, si deve assumere che l acquisizione sia stata effettuata in via prioritaria con i finanziamenti a medio -lungo termine; il tasso di interesse da capitalizzare deve essere quello realmente sostenuto e nel caso si siano utilizzate più fonti di finanziamento con tassi differenti è opportuno far riferimento alla media ponderata dei tassi utilizzati.")

50

Esempio di capitalizzazione di oneri finanziari tratto con adattamenti dalla bozza di OIC 16

Il 2 gennaio 2012 la società A da in appalto la costruzione di un fabbricato per un valore complessivo di Nel corso dell'esercizio sono stati effettuati, in base allo stato di avanzamento dei lavori, i seguenti pagamenti a favore dell'appaltatore: TOTALE 800 Si assume che non vi siano altri beni in corso di costruzione. I finanziamenti della società sono, a fine esercizio, i seguenti: - Finanziamento di scopo assunto all'inizio del mese di gennaio a fronte della realizzazione del fabbricato di importo pari a 150 con un tasso di interesse del 6%; - finanziamento ottenuto all'inizio del mese di gennaio dalla banca B per un importo di 100 con un tasso del 7%; - finanziamento ottenuto all'inizio del mese di gennaio dalla banca C per un importo di 300 con un tasso dell'8%. Occorre stabilire l'importo del costo di costruzione oggetto di capitalizzazione. A tal fine occorre calcolare la media ponderata dei costi sostenuti alla luce dei pagamenti effettuati: Data Costo sostenuto Periodo di capitalizzazione Costo medio accumulato nell'esercizio 2012 120 11 mesi 110 80 9 mesi 60 400 3 mesi 100 200 TOTALE 800 270 Ne consegue che il costo medio ponderato in base ai mesi su cui applicare la capitalizzazione degli oneri finanziari (al tasso di interesse annuo) nell'esercizio 2012 è pari a 270.

nell esercizio 2012 è pari a 270.")

51

Interessi capitalizzabili

Esempio di capitalizzazione di oneri finanziari tratto con adattamenti dalla bozza di OIC 16 Bisogna ora determinare gli interessi capitalizzabili dando priorità al finanziamento di scopo che ha un tasso del 6%. Il tasso da applicare agli altri 2 finanziamenti generici deve essere calcolato in termini di media ponderata nel seguente modo: Finanziamento B tasso 7% Finanziamento C tasso 8% Totale media ponderata 7% x (100/400) + 8% (300/400) = 7,75% Gli interessi da capitalizzare saranno determinati nel seguente modo: Finanziamento Costo sostenuto oggetto di capitalizzazione tassi Interessi capitalizzabili Di scopo 150 6% 9,00 generico 120 7,75% 9,30 TOTALE 270 18,30

+ 8% (300/400) = 7,75% Gli interessi da capitalizzare saranno determinati nel seguente modo: Finanziamento. Costo sostenuto oggetto di capitalizzazione. tassi. Interessi capitalizzabili. Di scopo % 9,00. generico ,75% 9,30. TOTALE ,30.")

52

CHIARIMENTI SULL’AMMORTAMENTO

I NUOVI OIC CHIARIMENTI SULL’AMMORTAMENTO OIC 16 in consultazione: No Ammortamento se: valore residuo stimato ≥ valore netto contabile Si Ammortamento sui cespiti temporaneamente non utilizzati Valore residuo: Euro Valore contabile: Euro Fabbricato

53

LA VALUTAZIONE – ASPETTI PECULIARI

LA REVISIONE DELLE IMMOBILIZZAZIONI MATERIALI LA VALUTAZIONE – ASPETTI PECULIARI La correttezza degli ammortamenti. In caso di modifica della vita utile: la presenza delle motivazioni richieste dai principi contabili e la completezza dell’informativa nella nota integrativa. In caso di rivalutazioni: la correttezza della rivalutazione effettuata in relazione alle indicazioni della legge di rivalutazione monetaria e dei principi contabili. In presenza di segnali di possibili perdite durevoli di valore (es. eccesso di capacità produttiva, perdite ricorrenti e persistenti): la contabilizzazione della svalutazione. Il corretto trattamento contabile delle spese di manutenzione. Leasing finanziario e lease back.

: la contabilizzazione della svalutazione. Il corretto trattamento contabile delle spese di manutenzione. Leasing finanziario e lease back.")

54

LA VALUTAZIONE – AMMORTAMENTI

Il costo storico sostenuto per l'acquisizione dell'immobilizzazione deve essere ripartito tra gli esercizi della vita utile dello stesso tramite la procedura di ammortamento. In linea generale tutti i cespiti sono soggetti ad ammortamento ad eccezione: dei terreni dei fabbricati civili (immobili patrimonio) a determinate condizioni La logica di tali eccezioni è rinvenibile nella circostanza che l'utilità non si esaurisce nel tempo.

a determinate condizioni. La logica di tali eccezioni è rinvenibile nella circostanza che l utilità non si esaurisce nel tempo.")

55

IL CAMBIAMENTO DEL PIANO DI AMMORTAMENTO

Esempio: Impianto con costo storico di € coefficiente di ammortamento al 10% (q.a ) già ammortizzato per 8 esercizi al VNR € Nuovo piano di ammortamento 2012 con vita utile residua di 6 esercizi (4 in più) Nuovo coefficiente di ammortamento: /4= %

già ammortizzato per 8 esercizi al VNR € Nuovo piano di ammortamento 2012 con vita utile residua di 6 esercizi (4 in più) Nuovo coefficiente di ammortamento: /4= %")

56

IMMOBILIZZAZIONI DESTINATE ALLA VENDITA

I NUOVI OIC IMMOBILIZZAZIONI DESTINATE ALLA VENDITA OIC 16 attuale: classificazione in un’apposita voce dell’attivo circolante. OIC 16 in consultazione: classificazione come “di cui destinate alla vendita” nelle immobilizzazioni materiali se: di importo rilevante; vendibili alle condizioni attuali; vendita altamente probabile; vendita dovrebbe concludersi nel breve termine.

57

TFR nelle Società con 50 o più dipendenti

I NUOVI OIC OIC 19 – FONDI, TFR E DEBITI TFR nelle Società con 50 o più dipendenti Conferma del seguente trattamento contabile: costo rilevato in B.9.c (Costo del personale); debito rilevato in B.13 (Debiti verso istituti di previdenza e di assistenza).

; debito rilevato in B.13 (Debiti verso istituti di previdenza e di assistenza).")

58

I NUOVI OIC OIC 29 – ERRORI Eliminata la differenza tra errori determinanti ed errori non determinanti: sempre eliminati con contropartita l’area straordinaria. Se l’errore si riferisce ad un’operazione che non ha interessato il conto economico (es. rivalutazione, fusione, ecc.) l’errore si corregge in contropartita al patrimonio netto.

l’errore si corregge in contropartita al patrimonio netto.")

59

OIC 29 – EVENTI STRAORDINARI

I NUOVI OIC OIC 29 – EVENTI STRAORDINARI Conferme Non sono eventi straordinari: scioperi; utili/perdite su cambi; perdite su crediti, anche rilevanti; controversie se ricorrenti e/o pertinenti all’ordinaria gestione dell’impresa.

60

OIC 19 – FONDI PER RISCHI E ONERI E TFR – REQUISITI PER L’ISCRIZIONE

I NUOVI OIC OIC 19 – FONDI PER RISCHI E ONERI E TFR – REQUISITI PER L’ISCRIZIONE Comportamento in bilancio Deve essere stanziato il fondo rischi in bilancio L’onere può essere attendibilmente stimato Lo stanziamento deve rappresentare la migliore stima fattibile tra i limiti massimi e minimi del campo di variabilità dei valori determinati L’onere può essere attendibilmente stimato entro un campo di variabilità di valori Probabile Non viene effettuato alcun accantonamento Deve essere esposta adeguata informativa in nota integrativa L’onere non può essere attendibilmente stimato Non viene effettuato alcun accantonamento Deve essere esposta adeguata informativa in nota integrativa Grado di “avveramento” dell’evento Possibile Non viene effettuato alcun accantonamento Non vengono fornite indicazioni in nota integrativa Remoto

61

OIC 19 – FONDI PER RISCHI E ONERI E TFR

I NUOVI OIC OIC 19 – FONDI PER RISCHI E ONERI E TFR Serie storiche PROCESSO DI STIMA Acquisizione di pareri da consulenti esterni ISCRIZIONE Distinta per «aree gestionali» Riesame ed eventuale riesposizione (eventuale eccedenza imputazione nella medesima «area gestionale» ESERCIZI SUCCESSIVI

62

FUNZIONE INFORMATIVA (§4) MODALITÀ DI RAPPRESENTAZIONE

I NUOVI OIC OIC 22 – CONTI D’ORDINE Prestate Garanzie Ricevute FUNZIONE INFORMATIVA (§4) Impegni Beni di terzi preso la società Beni delle società presso terzi MODALITÀ DI RAPPRESENTAZIONE Unica colonna in calce allo Stato Patrimoniale (§14) No iscrizione degli accadimenti già oggetto di rilevazione in SP, CE o nota integrativa

Impegni. Beni di terzi preso la società. Beni delle società presso terzi. MODALITÀ DI RAPPRESENTAZIONE. Unica colonna in calce allo Stato Patrimoniale (§14) No iscrizione degli accadimenti già oggetto di rilevazione in SP, CE o nota integrativa.")

63

NO ISCRIZIONE DI CONTI D’ORDINE ESEMPI DI NON ISCRIZIONE

I NUOVI OIC OIC 22 – CONTI D’ORDINE NO ISCRIZIONE DI CONTI D’ORDINE REGOLA GENERALE (§13) NO iscrizione nei conti d’ordine di accadimenti già oggetto di rilevazione in SP, CE o NI Depositi cauzionali ricevuti (§13) Beni della società presso terzi (§13) Costituzione di garanzie reali relative a debiti propri (§20) Lettera di patronage «semplice» (§23) Impegni di modesto importo (§27) ESEMPI DI NON ISCRIZIONE

NO iscrizione nei conti d’ordine di accadimenti già oggetto di rilevazione in SP, CE o NI. Depositi cauzionali ricevuti (§13) Beni della società presso terzi (§13) Costituzione di garanzie reali relative a debiti propri (§20) Lettera di patronage «semplice» (§23) Impegni di modesto importo (§27) ESEMPI DI NON ISCRIZIONE.")

64

VERSAMENTI E FINANZIAMENTI DEI SOCI

65

OIC N. 28 I FINANZIAMENTI DEI SOCI Versamenti a favore della società

Acquisiti definitivamente Obbligo di restituzione PATRIMONIO NETTO FINANZIAMENTO SOCI A VII – ALTRE RISERVE D 3 – DEBITI VERSO SOCI PER FINANZIAMENTI ART. 45 TUIR: presunzione di fruttuosità e di percezione degli interessi a meno di prova contraria (clausola statutaria; contratto; bilancio)

")

66

OIC N. 28 I FINANZIAMENTI DEI SOCI Versamenti in c/aumento di capitale

Sono versamenti anticipati delle somme che i soci devono corrispondere per la liberazione dell’aumento di C.S. che sarà deliberato dalla società e che essi intendono sottoscrivere. Tale riserva non può essere utilizzata per altro scopo. Il maggior capitale potrà essere riportato negli atti societari solo a seguito di iscrizione nel registro imprese della delibera di aumento del C.S. Occorre una delibera assembleare. Versamenti in c/futuri aumenti di capitale Anche questi versamenti presentano un vincolo di destinazione ma l’aumento di C.S. non è ancora deliberato. Non possono essere utilizzati per coprire perdite o aumentare gratuitamente il C.S. L’operazione può essere effettuata anche senza una delibera assembleare. Versamenti in c/capitale o a fondo perduto Sono versamenti di tutti o anche di alcuni soci, di solito proporzionali alle quote di partecipazione che non hanno un vincolo di destinazione e che vanno ad incrementare le riserve. L’eventuale aumento di C.S. con utilizzo di tale riserva è da qualificarsi come aumento gratuito per cui ne beneficeranno tutti i soci. Versamenti a copertura di perdite Possono essere utilizzati solo per le coperture delle perdite come alternativa ai procedimenti ex artt c.c. Occorre dare adeguata informativa nella nota integrativa.

67

CHECK-LIST DI CONTROLLO

I FINANZIAMENTI DEI SOCI CHECK-LIST DI CONTROLLO Analisi dei verbali o atti dai quali scaturisce la decisione di effettuare i versamenti per individuarne le condizioni, la qualificazione, il vincolo di destinazione, la conformità ad eventuali clausole statutarie (es. necessaria proporzionalità). Monitoraggio dell’utilizzazione dei versamenti e la loro conformità al vincolo di destinazione. Analisi della corretta contabilizzazione. Analisi della completezza delle informazioni nella nota integrativa.

. Monitoraggio dell’utilizzazione dei versamenti e la loro conformità al vincolo di destinazione. Analisi della corretta contabilizzazione. Analisi della completezza delle informazioni nella nota integrativa.")

68

I FINANZIAMENTI DEI SOCI

DEFINIZIONE Si tratta di prestiti assimilabili al contratto di mutuo (capitale di credito). La pattuizione del finanziamento legale esclusivamente ciascun socio alla società e può essere stabilita in modo del tutto libera: può essere svincolato dalla proporzionalità di partecipazione al C.S.; può essere effettuato tramite semplice scambio di corrispondenza; può essere fruttifero o infruttifero. L’eventuale delibera assembleare vincola solo i soci che hanno aderito (Trib. Roma ). Può accadere che con un atto di remissione del debito (art del c.c. “dichiarazione di remissione del debito)1, i soci rinuncino al credito vantato nei confronti della società. In merito il Tribunale di Monza, con Sentenza n. 6/2001 ha precisato che: “…non v’è dubbio che se il creditore è libero di rinunciare al suo diritto (art del c.c.) a fortiori possa rinunciare a una qualità “naturale” del credito. Non può invece ritenersi legittimo che il debitore, senza il consenso del creditore modifi chi unilateralmente la natura del rapporto obbligatorio, trasformando la situazione soggettiva dell’altra parte da soggetto titolare di una posizione di credito(sia pure in capo a persona che rivesta in pari tempo qualità di socio) in quella di detentore di una partecipazione societaria.”

. La pattuizione del finanziamento legale esclusivamente ciascun socio alla società e può essere stabilita in modo del tutto libera: può essere svincolato dalla proporzionalità di partecipazione al C.S.; può essere effettuato tramite semplice scambio di corrispondenza; può essere fruttifero o infruttifero. L’eventuale delibera assembleare vincola solo i soci che hanno aderito (Trib. Roma ). Può accadere che con un atto di remissione del debito (art del c.c. dichiarazione di remissione del debito)1, i soci. rinuncino al credito vantato nei confronti della società. In merito il Tribunale di Monza, con Sentenza n. 6/2001 ha precisato che: …non v’è dubbio che se il creditore è libero di rinunciare al suo diritto (art del c.c.) a fortiori possa rinunciare. a una qualità naturale del credito. Non può invece ritenersi legittimo che il debitore, senza il consenso del creditore. modifi chi unilateralmente la natura del rapporto obbligatorio, trasformando la situazione soggettiva dell’altra parte. da soggetto titolare di una posizione di credito(sia pure in capo a persona che rivesta in pari tempo qualità di socio) in quella di detentore di una partecipazione societaria.")

69

la facoltà sia prevista nello statuto;

I FINANZIAMENTI DEI SOCI DELIBERA CICR La raccolta di fondi dai soci non è considerata “raccolta di risparmio tra il pubblico” al verificarsi delle seguenti condizioni previste dalla delibera CICR : la facoltà sia prevista nello statuto; la raccolta avvenga esclusivamente presso i soci che detengano almeno il 2% del C.S. risultante dall’ultimo bilancio approvato e siano iscritti a libro soci da almeno 3 mesi; il versamento non sia effettuato mediante strumenti a vista o altri mezzi di pagamento. Eccezione per finanziamenti infragruppo e quelli occasionali fatti solo da alcuni dei soci

70

ART. 2467 C.C. E ART. 2497-QUINQUIES C.C.

I FINANZIAMENTI DEI SOCI LA POSTERGAZIONE ART C.C. E ART QUINQUIES C.C. “Il rimborso dei finanziamenti dei soci a favore della società è postergato rispetto alla soddisfazione degli altri creditori e, se avvenuto nell’anno precedente la dichiarazione di fallimento della società, deve essere restituito (…)” Srl AMBITO SOGGETTIVO: Soc. soggette a direzione e coordinamento ex art c.c. La postergazione non determina una equiparazione dei finanziamenti al capitale di rischio ma si limita a regolare il concorso del credito del socio alla restituzione con i crediti degli altri creditori sociali. Il finanziamento deve essere stato concesso in condizioni di squilibrio dell’indebitamento rispetto al PN o in situazioni dove era ragionevole apportare capitale e non prestiti CONDIZIONE OGGETTIVA

Srl. AMBITO SOGGETTIVO: Soc. soggette a direzione e coordinamento ex art c.c. La postergazione non determina una equiparazione dei finanziamenti al capitale di rischio ma si limita a regolare il concorso del credito del socio alla restituzione con i crediti degli altri creditori sociali. Il finanziamento deve essere stato concesso in condizioni di squilibrio dell’indebitamento rispetto al PN o in situazioni dove era ragionevole apportare capitale e non prestiti. CONDIZIONE OGGETTIVA.")

71

GLI STRUMENTI DI DIAGNOSI

I FINANZIAMENTI DEI SOCI GLI STRUMENTI DI DIAGNOSI Indicatore Descrizione CCN Se < 0 l’analisi è negativa: Attivo circolante < a passivo corrente = squilibrio finanziario MA.TES Se <0 analisi negativa: le liquidità immediate e quelle differite sono < alle passività correnti (il valore ideale dovrebbe aggirarsi tra 1,2, e 1,5) MA.S Se <0 giudizio negativo: il PN è inferiore all’attivo fisso. Caso frequentissimo per cui va valutato il rapporto Autonomia finanziaria Rapporto tra capitale proprio e Totale passività: 0-30% - Zona pericolo (struttura finanziaria precaria) 30-50% - Zona vigilanza

MA.S. Se <0 giudizio negativo: il PN è inferiore all’attivo fisso. Caso frequentissimo per cui va valutato il rapporto. Autonomia finanziaria. Rapporto tra capitale proprio e Totale passività: 0-30% - Zona pericolo (struttura finanziaria precaria) 30-50% - Zona vigilanza.")

72

Assenza di rimborsi effettuati in situazioni prossime all’insolvenza.

I FINANZIAMENTI DEI SOCI CONTROLLI Rispetto della postergazione in termini di qualificazione del finanziamento sin dall’accensione. Assenza di rimborsi effettuati in situazioni prossime all’insolvenza. Rispetto delle condizioni di cui alla delibera CICR del Pagamento se dovuta dell’imposta di registro. Trattamento fiscale ai fini della ritenuta su interessi. Corretto trattamento dell’operazione con “parte correlata”. Artt. 45 e 46 TUIR: presunzione relativa di interessi legali – concetto di maturazione (percezione giuridica)

")

73

LA COMUNICAZIONE DEI BENI ASSEGNATI AI SOCI E DEI FINANZIAMENTI

I FINANZIAMENTI DEI SOCI LA COMUNICAZIONE DEI BENI ASSEGNATI AI SOCI E DEI FINANZIAMENTI INVIO TELEMATICO all’Agenzia delle Entrate ( ) RICOGNIZIONE della voce finanziamenti soci (anche persona giuridica) e delle riserve di capitali derivanti da versamenti a fondo perduto o rinuncia a crediti. Verifica NOTA INTEGRATIVA in merito a rapporti con parti correlate e ai compensi agli amministratori.

RICOGNIZIONE della voce finanziamenti soci (anche persona giuridica) e delle riserve di capitali derivanti da versamenti a fondo perduto o rinuncia a crediti. Verifica NOTA INTEGRATIVA in merito a rapporti con parti correlate e ai compensi agli amministratori.")

74

LE RIMANENZE DI MAGAZZINO

75

LA CONTABILITÀ DI MAGAZZINO: ASPETTI CIVILISTICI

LE RIMANENZE DI MAGAZZINO LA CONTABILITÀ DI MAGAZZINO: ASPETTI CIVILISTICI Non esiste nel c.c. un obbligo specifico. Art c.c.: libro giornale, libro Inventari e… le altre scritture contabili che siano richieste dalla natura e dalle dimensioni dell’impresa. Se adotto LIFO o FIFO (flussi di beni in entrata e uscita) come faccio senza contabilità di magazzino? È rimesso all’Autorità giudiziaria il compito di appurare, caso per caso, l’obbligatorietà ex art c.c. per il reato di bancarotta (217 L. fall.).

come faccio senza contabilità di magazzino È rimesso all’Autorità giudiziaria il compito di appurare, caso per caso, l’obbligatorietà ex art c.c. per il reato di bancarotta (217 L. fall.).")

76

LA CONTABILITÀ DI MAGAZZINO: ASPETTI FISCALI

LE RIMANENZE DI MAGAZZINO LA CONTABILITÀ DI MAGAZZINO: ASPETTI FISCALI Le scritture ausiliarie di magazzino devono essere tenute a partire dal secondo periodo di imposta successivo a quello in cui si superano per la seconda volta consecutivamente: ricavi art. 85 TUIR: Euro ,99; valore rimanenze: Euro ,80. L’obbligo cessa a partire dal primo periodo di imposta successivo a quello in cui per la seconda volta consecutivamente l’ammontare dei ricavi o il valore delle rimanenze è inferiore ai detti importi soglia.

77

Beni giacenti c/o terzi (in prova, comodato, lavorazione, …).

LE RIMANENZE DI MAGAZZINO I BENI DA VALUTARE Beni fisicamente esistenti nei magazzini e nelle aree produttive aziendali (stabilimenti, cantieri, depositi, …) esclusi i beni in c/visione, in prova, in deposito, in lavorazione o in trasformazione, in garanzia e, comunque, di proprietà di terzi. Beni giacenti c/o terzi (in prova, comodato, lavorazione, …). Beni in viaggio (non ancora in magazzino ma acquisiti già in proprietà).

esclusi i beni in c/visione, in prova, in deposito, in lavorazione o in trasformazione, in garanzia e, comunque, di proprietà di terzi. Beni giacenti c/o terzi (in prova, comodato, lavorazione, …). Beni in viaggio (non ancora in magazzino ma acquisiti già in proprietà).")

78

Regola generale del concetto di mercato

LE RIMANENZE DI MAGAZZINO LA VALUTAZIONE: PROBLEMI OPERATIVI IL VALORE DESUMIBILE DALL’ANDAMENTO DEL MERCATO La determinazione del valore di mercato di regola va effettuata come segue: Tipo di giacenze Regola generale del concetto di mercato Materie prime e sussidiarie e semilavorati di acquisto Costo di sostituzione Prodotti in corso di lavorazione e semilavorati di produzione Valore netto di realizzo Prodotti finiti, merci

79

Rischio intrinseco elevato

LE RIMANENZE DI MAGAZZINO TREND PREZZI DELLE MATERIE PRIME NEL SETTORE CHIMICO Rischio intrinseco elevato

80

VALUTAZIONE AL MINORE TRA COSTO E VALORE DI MERCATO (PRICE TEST)

LE RIMANENZE DI MAGAZZINO VALUTAZIONE AL MINORE TRA COSTO E VALORE DI MERCATO (PRICE TEST) Esempio: Esempio tratto dall’OIC n.13

Esempio: Esempio tratto dall’OIC n.13.")

81

VNR MP=VNR PF – Costi compl. (manod. + spese ind.li)

LE RIMANENZE DI MAGAZZINO VALUTAZIONE - PRICE TEST Esempio tratto dall’OIC n.13 VNR MP=VNR PF – Costi compl. (manod. + spese ind.li) Il minor costo di sost. delle MP viene compensato dal magg. VNR del PF

Il minor costo di sost. delle MP viene compensato dal magg. VNR del PF.")

82

LA COMPETENZA ECONOMICA: IL PROBLEMA DEI BENI IN VIAGGIO

LE RIMANENZE DI MAGAZZINO LA COMPETENZA ECONOMICA: IL PROBLEMA DEI BENI IN VIAGGIO Sugli acquisti: confrontare i DDT di entrata relative alle merci ricevute immediatamente prima delle chiusura dell’esercizio con le fatture dei fornitori e controllare che siano state registrate nell’esercizio di competenza. Il confronto deve essere effettuato partendo sia dai DDT di entrata sia dalle fatture; effettuare lo stesso controllo per i DDT di entrata e le fatture di fornitori relative alle merci ricevute immediatamente all’inizio dell’esercizio successivo. Sulle vendite: confrontare gli ultimi DDT di uscita relative alle merci spedite immediatamente prima della chiusura dell’esercizio con le fatture a clienti. Il confronto deve essere effettuato partendo sia dai DDT di uscita sia dalle fatture; effettuare lo stesso controllo per i DDT di uscita e le fatture a clienti relative alle merci spedite all’inizio dell’esercizio successivo.

83

COMPETENZA: TEST DI CUT-OFF

LE RIMANENZE DI MAGAZZINO COMPETENZA: TEST DI CUT-OFF Fatture di vendita Descrizione prodotti Ricavo Data di spedizione In magazzino al 31/12 Clausola incoterms Data n. Imponibile Esercizio 27/12/2012 1883 Cod. 850 2012 NO Ex works 28/12/2012 1894 85.000 Cod. 951 ND 1899 52.600 Cod 29/12/2012 1906 Cod. 100 FOB 30/12/2012 1914 65.750 Cod. 340 02/01/2013 1 Cod. 610 2013 SI 03/01/2013 6 87.809 7 Cod. 812 9 48.877 Cod. 513 04/01/2013 15 Cod. 980

84

COMPETENZA: TEST DI CUT-OFF

LE RIMANENZE DI MAGAZZINO COMPETENZA: TEST DI CUT-OFF La fattura n. 1906, emessa il 29/12/2012 è relativa a merci che risultano spedite nell’esercizio 2012, ma il contratto prevede la clausola incoterms FOB (Franco a bordo). Se, ad esempio, il documento che attesta l’avvenuta consegna a bordo della nave è datato 4/01/2013, il ricavo doveva essere imputato nell’esercizio 2013 e non nell’esercizio 2012 come risulta dal prospetto del cut-off. 84

. Se, ad esempio, il documento che attesta l’avvenuta consegna a bordo della nave è datato 4/01/2013, il ricavo doveva essere imputato nell’esercizio 2013 e non nell’esercizio 2012 come risulta dal prospetto del cut-off. 84.")

85

COMPETENZA: TEST DI CUT-OFF

LE RIMANENZE DI MAGAZZINO COMPETENZA: TEST DI CUT-OFF Storno della vendita non di competenza dell’esercizio: Rilevazione delle rimanenze di merci (per ipotesi pari a € ): Vendite estere a Clienti ,00 Rimanenze prodotti finiti e merci a Variazioni rimanenze materie prime, sussidiarie, di consumo e merci ,00 Attenzione al fatto che i sw non consentono di stornare i clienti e si usa “Anticipi da clienti” – Errato: inserire in diminuzione da clienti un conto “Rettifiche merci in viaggio”

: Vendite estere. a. Clienti ,00. Rimanenze prodotti finiti e merci. a. Variazioni rimanenze materie prime, sussidiarie, di consumo e merci ,00. Attenzione al fatto che i sw non consentono di stornare i clienti e si usa Anticipi da clienti – Errato: inserire in diminuzione da clienti un conto Rettifiche merci in viaggio")

86

COMPETENZA: TEST DI CUT-OFF

LE RIMANENZE DI MAGAZZINO COMPETENZA: TEST DI CUT-OFF La fattura n. 15 è relativa a merci la cui spedizione è avvenuta nell’esercizio 2012 (infatti dalla contabilità di magazzino le merci non risultavano più in rimanenza alla fine dell’esercizio 2012). Il contratto indica come clausola “Ex works”. Vi è un errore di imputazione del ricavo, che doveva essere imputato all’esercizio 2012. La rilevazione contabile è la seguente: Clienti c/fatture da emettere a Vendite estere ,00

. Il contratto indica come clausola Ex works . Vi è un errore di imputazione del ricavo, che doveva essere imputato all’esercizio La rilevazione contabile è la seguente: Clienti c/fatture da emettere. a. Vendite estere ,00.")

87

UNIFORMITÀ DEI PRINCIPI CONTABILI ADOTTATI

LE RIMANENZE DI MAGAZZINO UNIFORMITÀ DEI PRINCIPI CONTABILI ADOTTATI La società non deve cambiare principio contabile di valutazione e criterio applicativo nel tempo. L’art bis del codice civile al comma 1 n. 6 sancisce che «i criteri di valutazione non possono essere modificati da un esercizio all’altro». Il comma 2 dello stesso articolo prevede che le deroghe al principio della uniformità dei criteri di valutazione sono consentite solo in casi eccezionali e che in tali casi occorre darne ampia motivazione nella nota integrativa indicando anche gli effetti della modifica sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.

88

UNIFORMITÀ DEI PRINCIPI CONTABILI ADOTTATI

LE RIMANENZE DI MAGAZZINO UNIFORMITÀ DEI PRINCIPI CONTABILI ADOTTATI Ad esempio non è possibile passare dal criterio LIFO al FIFO arbitrariamente. Il cambiamento del criterio di valutazione è ammesso ma essendo una deroga va adeguatamente motivato nella nota integrativa. La tentazione di passare dal criterio LIFO al FIFO nei periodi di “vacche magre” è forte in quanto normalmente si addiviene ad un maggior valore delle rimanenze finali e quindi dell’utile. Le politiche di window dressing non sono, però, una motivazione valida per operare un cambiamento nel criterio contabile. Un esempio di motivazione valida potrebbe essere la circostanza relativa ad una società che viene inclusa per la prima volta in un perimetro di consolidamento dove la consolidante utilizza ad esempio il metodo FIFO e la consolidata il LIFO. La consolidante potrebbe chiedere alla consolidata di cambiare “una tantum” il metodo di valorizzazione delle rimanenze per omogeneizzare i principi di consolidamento.

89

ESEMPIO DI INFORMAZIONE DA RIPORTARE IN NOTA INTEGRATIVA

LE RIMANENZE DI MAGAZZINO ESEMPIO DI INFORMAZIONE DA RIPORTARE IN NOTA INTEGRATIVA Nel bilancio chiuso al la società ha modificato il criterio di valutazione delle rimanenze di magazzino da Lifo a Fifo. Il cambiamento del criterio si è reso necessario in quanto per la prima volta il bilancio della società è stato incluso nel perimetro di consolidamento del Gruppo … che adotta come policy contabile di gruppo il metodo Fifo, riconosciuto anche dai principi contabili internazionali IAS/IFRS. Per effetto del cambiamento l’utile dell’esercizio 2012 è stato, prima dell’effetto fiscale e dell’effetto cumulativo pregresso, di € 100 (€ 60 al netto dell’effetto fiscale) superiore a quello che sarebbe risultato qualora si fosse continuato ad applicare il metodo Lifo. Si rileva, inoltre, che l’effetto cumulativo pregresso del cambiamento, calcolato sulle rimanenze iniziali è stato di circa € 300 (€ 180 al netto dell’effetto fiscale) ed è stato imputato alla voce proventi straordinari. Conseguentemente l’effetto complessivo sul risultato dell’esercizio e sul patrimonio netto al è stato di € 400 (€ 240 al netto dell’effetto fiscale).

superiore a quello che sarebbe risultato qualora si fosse continuato ad applicare il metodo Lifo. Si rileva, inoltre, che l’effetto cumulativo pregresso del cambiamento, calcolato sulle rimanenze iniziali è stato di circa € 300 (€ 180 al netto dell’effetto fiscale) ed è stato imputato alla voce proventi straordinari. Conseguentemente l’effetto complessivo sul risultato dell’esercizio e sul patrimonio netto al è stato di € 400 (€ 240 al netto dell’effetto fiscale).")

90

GLI IMPIANTI FOTOVOLTAICI

Rappresentazione contabile, tariffa incentivante e disciplina fiscale

91

L’IMPATTO IN BILANCIO GLI IMPIANTI FOTOVOLTAICI SP CE

Terreni e Fabbricati Impianti e macchinari Altre Imm. Imm. “diritti di superficie” SP Fondo ripristino Contributi c/esercizio (Tariffa incentivante) Ricavi vendita energia CE Quote ammortamento Canoni leasing Costi per godimento beni di terzi (diritto di sup.) Acc.to a f.do ripristino 91

Ricavi vendita energia. CE. Quote ammortamento. Canoni leasing. Costi per godimento beni di terzi (diritto di sup.) Acc.to a f.do ripristino. 91.")

92

TARIFFA INCENTIVANTE GSE

GLI IMPIANTI FOTOVOLTAICI TARIFFA INCENTIVANTE GSE La tariffa incentivante, così come è stata considerata dall’Agenzia delle Entrate, va considerata quale contributo in conto esercizio fiscalmente rilevante. Contabilmente deve essere considerata come ricavo di esercizio (anche ai fini IRAP) CM n. 47/2007: Esclusione della tariffa incentivante da IVA ex art. 2, c. 3, DPR 633/72 (non è integrazione del corrispettivo) 92

CM n. 47/2007: Esclusione della tariffa incentivante da IVA ex art. 2, c. 3, DPR 633/72 (non è integrazione del corrispettivo) 92.")

93

SCRITTURE CONTABILI CONTRIBUTO

GLI IMPIANTI FOTOVOLTAICI SCRITTURE CONTABILI CONTRIBUTO Al momento della comunicazione da parte del GSE(Gestore del Servizio Elettrico) dell’ottenimento della tariffa incentivante Al momento dell’incasso della tariffa incentivante al netto della ritenuta fiscale si avrà: Al momento delle rilevazioni delle imposte di competenza: 93

dell’ottenimento della tariffa incentivante. Al momento dell’incasso della tariffa incentivante al netto della ritenuta fiscale si avrà: Al momento delle rilevazioni delle imposte di competenza: 93.")

94

CONTABILIZZAZIONE DELLA VENDITA DI ENERGIA

GLI IMPIANTI FOTOVOLTAICI CONTABILIZZAZIONE DELLA VENDITA DI ENERGIA Contrariamente al caso della tariffa incentivante la vendita è soggetta a IVA 94

95

GLI IMPIANTI FOTOVOLTAICI

BENE IMMOBILE? BENE MOBILE?

96

DEFINIZIONE DI IMPIANTO FOTOVOLTAICO

GLI IMPIANTI FOTOVOLTAICI DEFINIZIONE DI IMPIANTO FOTOVOLTAICO AI FINI IRES C.M. N. 46/E/2007 Impianto fotovoltaico costituisce bene strumentale all'attività d'impresa le cui quote di ammortamento, commisurate al relativo costo d'acquisto, sono deducibili. Criterio distintivo fra bene mobile e bene immobile è nella fissità al suolo o meno del bene stesso. 96

97

DEFINIZIONE DI IMPIANTO FOTOVOLTAICO

GLI IMPIANTI FOTOVOLTAICI DEFINIZIONE DI IMPIANTO FOTOVOLTAICO AI FINI IRES C.M. n. 38/E del chiarisce che gli impianti situati su un terreno o su edifici non costituiscono impianti infissi al suolo in quanto normalmente i moduli che li compongono (i pannelli solari) possono essere agevolmente rimossi e posizionati in altro luogo, mantenendo inalterata la loro originaria funzionalità. concetto di separabilità dell'impianto dal terreno in modo agevole e senza necessità di antieconomici interventi di adattamento. 97

possono essere agevolmente rimossi e posizionati in altro luogo, mantenendo inalterata la loro originaria funzionalità. concetto di separabilità dell impianto dal terreno in modo agevole e senza necessità di antieconomici interventi di adattamento. 97.")

98

IMPIANTO CONSIDERATO BENE MOBILE

GLI IMPIANTI FOTOVOLTAICI IMPIANTO CONSIDERATO BENE MOBILE Impianto considerato bene mobile se acquisito in proprietà ammortizzabile con il coefficiente del 9%. Il terreno sottostante non è ammortizzabile; se acquisito in leasing, i relativi canoni sono deducibili in base ad una durata minima del contratto non inferiore ai 2/3 del periodo di ammortamento corrispondente al coefficiente tabellare (D.M ),in relazione all'attività esercitata dall'impresa utilizzatrice. Applicando il coefficiente di ammortamento del 9%, la durata minima del contratto di locazione finanziaria “fiscale” è di 89 mesi; ai fini dei conteggi da eseguire per la verifica quale società non operativa l'impianto va considerato come altra immobilizzazione, con percentuale applicabile, per la determinazione del ricavo minimo, del 15%. La percentuale applicabile per determinare il reddito minimo è del 12%. 98

,in relazione all attività esercitata dall impresa utilizzatrice. Applicando il coefficiente di ammortamento del 9%, la durata minima del contratto di locazione finanziaria fiscale è di 89 mesi; ai fini dei conteggi da eseguire per la verifica quale società non operativa l impianto va considerato come altra immobilizzazione, con percentuale applicabile, per la determinazione del ricavo minimo, del 15%. La percentuale applicabile per determinare il reddito minimo è del 12%. 98.")

99

IMPIANTO CONSIDERATO BENE IMMOBILE

GLI IMPIANTI FOTOVOLTAICI IMPIANTO CONSIDERATO BENE IMMOBILE Impianto considerato bene immobile l'impianto fotovoltaico è soggetto a coefficiente di ammortamento del 4%, come da D.M. 31 dicembre 1988, Gruppo XVII, specie 1/b; il terreno sottostante, se di proprietà, deve essere scorporato ai fini dell'ammortamento; in caso di finanziamento a mezzo contratto di leasing la durata minima “fisclale” è pari a 2/3 di 25 anni (giusto coefficiente di ammortamento del 4%) e, quindi, pari a 16 anni e 8 mesi; in questo caso era dovuta anche l’imposta straordinaria sostitutiva delle imposte ipotecarie e catastali dovute all’atto del riscatto; il conteggio ai fini della verifica società non operativa va effettuato attribuendo all'impianto il coefficiente proprio dei beni immobili e, quindi, del 6%, ridotto all'1% in caso di immobile situato in comune con meno di abitanti. 99

e, quindi, pari a 16 anni e 8 mesi; in questo caso era dovuta anche l’imposta straordinaria sostitutiva delle imposte ipotecarie e catastali dovute all’atto del riscatto; il conteggio ai fini della verifica società non operativa va effettuato attribuendo all impianto il coefficiente proprio dei beni immobili e, quindi, del 6%, ridotto all 1% in caso di immobile situato in comune con meno di abitanti. 99.")

100

DEFINIZIONE DI IMPIANTO FOTOVOLTAICO

GLI IMPIANTI FOTOVOLTAICI DEFINIZIONE DI IMPIANTO FOTOVOLTAICO AI FINI CATASTALI Agenzia Territorio (Circ. 3/T del ) Gli impianti fotovoltaici di grande potenza (capacità superiore a 20 kw) utilizzati come centrali vanno classificati come opifici e devono essere accatastati quali D/1. Impianti di potenza superiore integrati negli edifici non vanno comunque autonomamente accatastati. 100

Gli impianti fotovoltaici di grande potenza (capacità superiore a 20 kw) utilizzati come centrali vanno classificati come opifici e devono essere. accatastati quali D/1. Impianti di potenza superiore integrati negli edifici non vanno comunque autonomamente accatastati")

101

CRITERI DI QUALIFICAZIONE DELL’IMPIANTO

GLI IMPIANTI FOTOVOLTAICI CRITERI DI QUALIFICAZIONE DELL’IMPIANTO I pannelli tecnicamente sono amovibili per cui potrebbero essere qualificati “beni mobili” e ammortizzati al 9% L’operazione difficilmente è fattibile dal punto di vista economico Costi di rimozione: circa 2-3% investimento Costi di installazione: circa 20% investimento Costi di allaccio: variabili Decreto Interm.le : decadenza dal diritto alla tariffa incentivante in caso di spostamento PRUDENZA: BENE IMMOBILE (Coefficiente di ammortamento 4% = vita utile 25 anni – valida anche ai fini civilistici) 101

101.")

102

CRITERI DI QUALIFICAZIONE DELL’IMPIANTO

ASSILEA – Circ. 20/2009: Gli impianti fotovoltaici integrati nel tetto di un immobile o nei suoi infissi hanno natura di immobile per cui il coefficiente di ammortamento è del 4%

103

GLI IMPIANTI FOTOVOLTAICI

CASS. N /2009 … Se il criterio di distinzione tra beni mobili e immobili fosse quello della “sbullonabilità”, allora anche la Torre Eiffel sarebbe un bene mobile… BENE MOBILE? 103

104

GLI IMMOBILI “MERCE”

105

DEFINIZIONE Gli immobili "merce" sono quelli alla cui produzione o vendita è diretta l'attività di impresa. L'esempio tipico è rappresentato dalla vendita di appartamenti da parte di un'impresa edile avente ad oggetto costruzione e relativa cessione di immobili. La natura di beni merce non viene perduta neanche nel caso degli immobili temporaneamente locati da un'impresa, purché l'oggetto sociale di quest'ultima sia l'acquisto o la costruzione di unità immobiliari per la rivendita, o nei casi in cui sussista concretamente la destinazione alla commercializzazione dei cespiti.

106

DEFINIZIONE Nell'ambito delle imprese edili, gli immobili merce sono rappresentati dai: fabbricati costruiti o ristrutturati per la vendita; dai terreni e dai fabbricati acquistati dalle società di compravendita immobiliare e destinati alla ristrutturazione, rivendita, ecc...; dai terreni a destinazione edificatoria su cui realizzare opere, costruzioni, ecc. Per imprese che svolgono attività di costruzione e/o compravendita si considerano "merci" gli immobili di loro appartenenza che non risultino strumentali ma destinati alla vendita . La valutazione delle rimanenze sarà fatta al costo di acquisto specifico comprensivo degli oneri accessori di diretta imputazione.

107

LE IMMOBILIARI DI COMPRAVENDITA

I costi sostenuti per l'acquisto di immobili (terreni, fabbricati) di competenza dell'esercizio (stipula dell'atto pubblico) andranno iscritti in bilancio alla voce B 6) nei costi di acquisto per materie prime, sussidiarie di consumo e merci la costo di acquisto comprensivo degli oneri accessori di diretta imputazione. Se a fine esercizio dovessero essere invenduti si procederà ad iscrivere i beni stessi valutati al costo specifico nella voce pertinente dello Stato Patrimoniale e del conto economico

di competenza dell esercizio (stipula dell atto pubblico) andranno iscritti in bilancio alla voce B 6) nei costi di acquisto per materie prime, sussidiarie di consumo e merci la costo di acquisto comprensivo degli oneri accessori di diretta imputazione. Se a fine esercizio dovessero essere invenduti si procederà ad iscrivere i beni stessi valutati al costo specifico nella voce pertinente dello Stato Patrimoniale e del conto economico.")

108

LE IMMOBILIARI DI COSTRUZIONE

Per quanto riguarda le imprese di costruzione la valutazione delle rimanenze presenta, invece, maggiore complessità in quanto si innesta un processo produttivo che da materie prime porta alla realizzazione di prodotti finiti da vendere sul mercato o ad un committente su ordinazione (appalto). Nel caso di imprese che realizzano immobili destinati alla vendita il processo produttivo può essere attuato direttamente tramite acquisto del terreno, edificazione e vendita a uno o più clienti o anche in tutto o in parte indirettamente tramite imprese terze a cui vengono appaltate delle fasi di lavorazione.

. Nel caso di imprese che realizzano immobili destinati alla vendita il processo produttivo può essere attuato direttamente tramite acquisto del terreno, edificazione e vendita a uno o più clienti o anche in tutto o in parte indirettamente tramite imprese terze a cui vengono appaltate delle fasi di lavorazione.")

109

LE IMMOBILIARI DI COSTRUZIONE

Nel caso, al termine dell'esercizio, la società immobiliare di costruzione ha in rimanenza immobili non ancora venduti, tali beni verranno iscritti nella voce C.I dello Stato Patrimoniale (RIMANENZE), più nello specifico: -C.I 1 <<Materie prime, sussidiarie e di consumo>> per gli immobili acquistati per effettuare interventi di recupero non ancora iniziati; -C.I 2 <<Prodotti in corso di lavorazione e semilavorati>> per gli immobili in corso di costruzione o di "recupero" senza essere ultimati; -C.I 4 <<Prodotti finiti e merci>> per gli immobili ultimati, ma non ancora venduti o immobili acquistati per essere rivenduti. I ricavi derivanti dalla loro cessione vanno indicati alla voce A.1 <<Ricavi delle vendite e prestazioni>> del C E. Inoltre: - A.2 <<Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti>> per gli immobili in corso di produzione/recupero oppure fabbricati ultimati; - B.11 <<Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci>> per gli immobili acquistati ma sui quali non è stato realizzato alcun intervento. Nel caso di costruzioni di immobili per conto proprio le rimanenze dovranno, ovviamente, essere valutate a costo specifico

, più nello specifico: -C.I 1 <<Materie prime, sussidiarie e di consumo>> per gli immobili acquistati per effettuare interventi di recupero non ancora iniziati; -C.I 2 <<Prodotti in corso di lavorazione e semilavorati>> per gli immobili in corso di costruzione o di recupero senza essere ultimati; -C.I 4 <<Prodotti finiti e merci>> per gli immobili ultimati, ma non ancora venduti o immobili acquistati per essere rivenduti. I ricavi derivanti dalla loro cessione vanno indicati alla voce A.1 <<Ricavi delle vendite e prestazioni>> del C E. Inoltre: - A.2 <<Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti>> per gli immobili in corso di produzione/recupero oppure fabbricati ultimati; - B.11 <<Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci>> per gli immobili acquistati ma sui quali non è stato realizzato alcun intervento. Nel caso di costruzioni di immobili per conto proprio le rimanenze dovranno, ovviamente, essere valutate a costo specifico.")

110

LE IMMOBILIARI DI COSTRUZIONE

Non possono essere inclusi nelle rimanenze le spese generali amministrative e di vendita. Gli acconti o le caparre incassate costituiscono debiti e non rilevano ai fini della valutazione delle rimanenze.

111

LE IMMOBILIARI DI COSTRUZIONE –

RIPARTIZIONE DEL VALORE TRA PIU’ IMMOBILI Si pensi al caso di una palazzina costituita da più appartamenti vendibili. La attribuzione dei costi diretti e di quelli indiretti può avvenire con una certa semplicità se identifichiamo come centro di costo la palazzina. Cosa diversa è, però, valorizzare il singolo bene vendibile. Attività che diventa necessaria allorché si procede con la vendita di solo alcuni degli appartamenti. Il costo sospeso a fine esercizio potrebbe essere determinato, in questi casi, rapportando il costo complessivo del fabbricato alla sua superficie utile complessiva espressa in metri quadrati e moltiplicando il risultato per la superficie della porzione di fabbricato ancora da vendere. A fabbricati finiti bisogna porre attenzione anche a ulteriori circostanze: a) migliorie che riguardano solo alcune unità immobiliari i cui costi vanno imputati direttamente alle unità immobiliari cui si riferiscono; b) costi ancora da sostenere relativamente ad unità immobiliari già alienate. Si pensi al caso di opere di sistemazione esterna. In questo caso nell'esercizio di competenza della vendita bisognerà iscrivere anche i costi di completamento. Qualora non siano esattamente determinabili bisognerà stanziare a conto economico il costo rappresentante la miglior stima degli stessi.

migliorie che riguardano solo alcune unità immobiliari i cui costi vanno imputati direttamente alle unità immobiliari cui si riferiscono; b) costi ancora da sostenere relativamente ad unità immobiliari già alienate. Si pensi al caso di opere di sistemazione esterna. In questo caso nell esercizio di competenza della vendita bisognerà iscrivere anche i costi di completamento. Qualora non siano esattamente determinabili bisognerà stanziare a conto economico il costo rappresentante la miglior stima degli stessi.")

112

LE IMMOBILIARI DI COSTRUZIONE – IL PRICE TEST

L’art del c.c., prevede che qualora il valore di realizzo delle giacenze, così come desumibile dall’andamento del mercato, sia inferiore alla valutazione al costo di acquisto o di produzione occorre assumere tale minor valore per la valorizzazione delle giacenze. La determinazione del valore di mercato di regola va effettuata come segue:

113

LE IMMOBILIARI DI COSTRUZIONE – IL PRICE TEST NEI PERIODI DI CRISI

La crisi del mercato immobiliare ha comportato in molti casi una stasi prolungata delle vendite di immobili. Se a ciò si aggiunge che in molti casi i prezzi di vendita sono stati diminuiti al fine di sopperire a esigenze preminentemente di "cassa" ci si rende immediatamente conto di come in alcuni casi possa scattare una valorizzazione degli immobili "merce" in rimanenza non al costo di costruzione ma al minor valore presumibile di realizzo. Si pensi al caso di un fabbricato civile contente 8 appartamenti destinati alla vendita che per alcuni anni sono rimasti invenduti ad un prezzo stabilito dall'impresa che remunerava i costi oltre un margine del 10%. Qualora la società, in difficoltà nei pagamenti delle rate di mutuo e dei fornitori, decide ad inizio 2013, di abbattere i prezzi di vendita (ad es. comunicando la direttiva ad agenzie immobiliari) anche al di sotto del costo di fabbricazione al fine di fare cassa e dare temporanee risposte ai creditori va da se che difficilmente potrà sostenere una valorizzazione degli immobili al valore di costo. Ancora più evidente sarebbe la circostanza, riscontrata nella prassi, di vendita di alcuni appartamenti facenti parte di in un unico complesso ad un prezzo inferiore a quello di costruzione.

anche al di sotto del costo di fabbricazione al fine di fare cassa e dare temporanee risposte ai creditori va da se che difficilmente potrà sostenere una valorizzazione degli immobili al valore di costo. Ancora più evidente sarebbe la circostanza, riscontrata nella prassi, di vendita di alcuni appartamenti facenti parte di in un unico complesso ad un prezzo inferiore a quello di costruzione.")

114

LE NOVITÀ SULLA REVISIONE ED IL GIUDIZIO DEL REVISORE

115

I NUOVI REGOLAMENTI APPROVATI

Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale (Decreto 28/12/2012 n. 261 – GU 43 del 20/02/2013) Sezione dei revisori inattivi (Decreto 8/1/2013 n. 16 – GU 43 del 20/02/2013)

Sezione dei revisori inattivi. (Decreto 8/1/2013 n. 16 – GU 43 del 20/02/2013)")

116

NUOVI REGOLAMENTI APPROVATI

LE NOVITÀ DELLA REVISIONE 2012 NUOVI REGOLAMENTI APPROVATI Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale GIUSTA CAUSA DI REVOCA Cambio del soggetto che ai sensi dell’art.2359 esercita il controllo della società assoggettata a revisione salvo che il trasferimento del controllo sia avvenuto nell’ambito del medesimo gruppo (revisore principale del gruppo: PdR n. 600). Il cambio del revisore del gruppo cui appartiene la società assoggetta alla revisione. Il cambiamento all’interno del gruppo cui appartiene la società assoggetta a revisione. Sopravvenuta inidoneità del revisore. Riallineamento della durata dell’incarico a quella della capogruppo. ART. 13, c. 2, D.lgs. 39/2010: L’incarico di revisione legale ha la durata di 3 esercizi e scade alla data dell’assemblea convocata per l’approvazione del bilancio relativo al 3° esercizio dell’incarico

. Il cambio del revisore del gruppo cui appartiene la società assoggetta alla revisione. Il cambiamento all’interno del gruppo cui appartiene la società assoggetta a revisione. Sopravvenuta inidoneità del revisore. Riallineamento della durata dell’incarico a quella della capogruppo. ART. 13, c. 2, D.lgs. 39/2010: L’incarico di revisione legale ha la durata di 3 esercizi e scade alla data dell’assemblea convocata per l’approvazione del bilancio relativo al 3° esercizio dell’incarico.")

117

NUOVI REGOLAMENTI APPROVATI

LE NOVITÀ DELLA REVISIONE 2012 NUOVI REGOLAMENTI APPROVATI Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale GIUSTA CAUSA DI REVOCA Gravi inadempimenti. Sopravvenuta insussistenza dell’indipendenza del revisore. Sopravvenuta insussistenza dell’obbligo di revisione. NULLI I PATTI CHE ESCLUDONO O LIMITANO LA POSSILITÀ DI REVOCA DELL’INCARICO PER GIUSTA CAUSA

118

NUOVI REGOLAMENTI APPROVATI

LE NOVITÀ DELLA REVISIONE 2012 NUOVI REGOLAMENTI APPROVATI Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale DIMISSIONI Cambio del soggetto che ai sensi dell’art.2359 esercita il controllo della società assoggettata a revisione. Cambio del revisore del gruppo cui appartiene la società di revisione. Cambiamento all’interno del gruppo cui appartiene la stessa società. Mancato pagamento del corrispettivo dopo costituzione in mora ex art c.c. Grave o reiterata frapposizione di ostacoli alla revisione. PROROGATIO Il revisore dimissionario continuerà ad esercitare le sue funzioni fino al subentro del nuovo revisore per un periodo massimo di 6 mesi

119

NUOVI REGOLAMENTI APPROVATI

LE NOVITÀ DELLA REVISIONE 2012 NUOVI REGOLAMENTI APPROVATI Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale DIMISSIONI Pensionamento. Compromissione dell’indipendenza. ALTRE CAUSE ADEGUATAMENTE MOTIVATE E RILEVANTI

120

IL REGISTRO DEI REVISORI INATTIVI