Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’AMMORTAMENTO

2

Ammortamenti Le immobilizzazioni sono fattori produttivi a lungo ciclo di utilizzo e concorrono a formare il reddito per la quota parte del costo attribuibile a ciascun esercizio L’ammortamento è un procedimento con il quale un costo pluriennale è ripartito tra gli esercizi di vita utile del bene

3

Ammortamenti L’acquisto di un fattore pluriennale, sia esso materiale o immateriale, viene contabilmente rilevato iscrivendo il bene tra le attività Gli ammortamenti sono ricompresi all’interno dello schema di conto economico tra i Costi della produzione

4

Ammortamenti ammortamento indiretto (o fuori conto) l’azienda rileva il costo dell’esercizio e in contropartita accende (o adegua) il fondo ammortamento che costituisce una posta rettificava del valore dell’attivo patrimoniale Per le immobilizzazioni immateriali è possibile l’ammortamento diretto (o in conto)

l’azienda rileva il costo dell’esercizio e in contropartita accende (o adegua) il fondo ammortamento che costituisce una posta rettificava del valore dell’attivo patrimoniale Per le immobilizzazioni immateriali è possibile l’ammortamento diretto (o in conto)")

5

Ammortamenti L’ammortamento di un bene deve tenere conto dei seguenti fattori: – il valore da ammortizzare: calcolato sul costo storico del bene e pari al costo sostenuto dall’azienda per l’acquisto, comprensivo dei costi aggiuntivi come, per esempio, le spese di collaudo o di installazione, etc.

6

Ammortamenti L’ammortamento di un bene deve tenere conto dei seguenti fattori: – durata del bene: tale criterio deve tenere conto del deperimento fisico e dell’obsolescenza tecnologica del bene – ripartizione del costo: criterio tramite il quale sono imputate a conto economico le quote di ammortamento del bene

7

Ammortamenti vi sono alcune tipologie di beni che non sono soggette a utilizzazione limitata nel tempo ed il cui valore non è ammortizzabile esempio: i terreni altri beni per la loro modesta entità sono direttamente ‘‘spesati’’ nell’esercizio.

8

Ammortamenti

9

L’ammortamento è disciplinato dal codice civile (comma 1, n. 2, dell’art. 2426) Le immobilizzazioni oggetto di ammortamento devono presentare i seguenti requisiti: – devono essere effettivamente utilizzate – l’utilizzazione deve essere limitata nel tempo

Le immobilizzazioni oggetto di ammortamento devono presentare i seguenti requisiti: – devono essere effettivamente utilizzate – l’utilizzazione deve essere limitata nel tempo.")

10

Ammortamenti L’ammortamento deve essere effettuato in modo ‘‘sistematico’’: deve essere determinato facendo riferimento ad un piano di ammortamento economico-tecnico ed in caso di variazione è necessario illustrare le motivazioni di tale modifica in nota integrativa

11

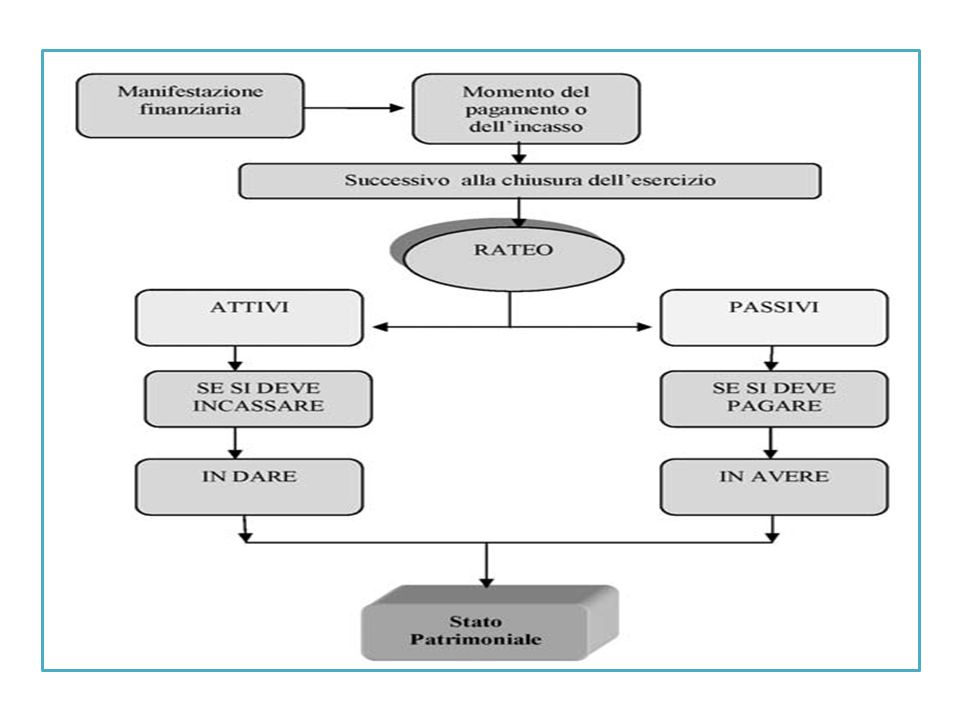

RATEI E RISCONTI

12

Ratei A fine esercizio devono essere effettuate una serie di operazioni al fine di determinare l’utile di esercizio secondo i corretti principi di competenza La rilevazione dei ratei e dei risconti è necessaria per assicurare il rispetto del principio della competenza nelle operazioni a cavallo di due esercizi

13

Ratei art. 2424 bis c.c. ‘‘Nella voce ratei e risconti attivi devono essere iscritti i proventi di competenza dell’esercizio esigibili in esercizi successivi, e i costi sostenuti entro la chiusura dell’esercizio ma di competenza di esercizi successivi. Nella voce ratei e risconti passivi devono essere iscritti i costi di competenza dell’esercizio esigibili in esercizi successivi e i proventi percepiti entro la chiusura dell’esercizio ma di competenza di esercizi successivi. Possono essere iscritte in tali voci soltanto quote di costi e proventi, comuni a due o più esercizi, l’entità dei quali varia in ragione del tempo’’.

14

Ratei RATEI ATTIVI E PASSIVI Con il rateo attivo l’azienda registra quote di ricavi Con il rateo passivo l’azienda registra quote di costi

16

Ratei Secondo l’art. 2424 bis c.c., la rilevazione di un rateo (o di un risconto) avviene in presenza delle seguenti condizioni: il contratto inizia in un esercizio e termina in uno successivo il corrispettivo delle prestazioni è regolato in via anticipata o posticipata

avviene in presenza delle seguenti condizioni: il contratto inizia in un esercizio e termina in uno successivo il corrispettivo delle prestazioni è regolato in via anticipata o posticipata.")

17

Ratei Esempio: Rilevazioni fitti attivi In data 01/02/2015 sarà riscosso il fitto posticipato trimestrale di 6.000 euro per un capannone in locazione a terzi. Tipico esempio di rilevazione di un rateo attivo perchè una parte dell’importo è di competenza del 2014; in questo senso quindi la società dovrà rilevare la quota di fitto attivo di competenza dell’esercizio in chiusura del 31 dicembre 2014.

18

Ratei Esempio: Rilevazioni fitti attivi Si dovrà procedere al seguente calcolo: Importo affitto trimestrale 3 x 2 (novembre e dicembre 2013) 6.000/3 x 2 = 4.000 rateo attivo

6.000/3 x 2 = rateo attivo")

Presentazioni simili

>")

>")