Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

PRESENTA

2

LA FATTURA ELETTRONICA

AVV. CARMINE BUONOMO LA FATTURA ELETTRONICA

3

Cos’è la Fattura elettronica?

AVV. CARMINE BUONOMO Cos’è la Fattura elettronica? E’ un documento che non necessita della materializzazione (stampa) su supporto cartaceo sul quale cui sono apposti: la firma elettronica del soggetto emittente La marca temporale attestante la data e l’ora di formazione della fattura Nota: Le caratteristiche sopra esposte garantiscono che il documento sia inalterabile. Senza anche solo una di tali caratteristiche il documento non può considerarsi fattura elettronica.

su supporto cartaceo sul quale cui sono apposti: la firma elettronica del soggetto emittente. La marca temporale attestante la data e l’ora di formazione della fattura. Nota: Le caratteristiche sopra esposte garantiscono che il documento sia inalterabile. Senza anche solo una di tali caratteristiche il documento non può considerarsi fattura elettronica.")

4

Da quando è in vigore l’obbligo di fatturazione elettronica

AVV. CARMINE BUONOMO Da quando è in vigore l’obbligo di fatturazione elettronica nei confronti delle P.A.? DECRETO M.E.F. del 03/04/2013, n. 55 Dal 6 giugno 2014 i Ministeri, le agenzie fiscali, gli enti nazionali di previdenza e assistenza sociale devono accettare solo fatture elettroniche. Sono quelli individuati come tali nell’elenco delle P.A. ed inserite nel conto economico consolidato, pubblicato dall’Istat entro il 31 luglio di ogni anno

5

Fattura elettronica verso le pubbliche amministrazioni

AVV. CARMINE BUONOMO Fattura elettronica verso le pubbliche amministrazioni Dal 31/3/2015 anche tutte le altre amministrazioni pubbliche e gli enti locali dovranno accettare solo fatture elettroniche Inizialmente la decorrenza per le pubbliche amministrazioni era fissata al 06/06/2015. Con D.L. n° 66/2014 il termine è stato anticipato al 31/03/2015.

6

Come si individua la P.A. a cui inviare la fattura elettronica?

AVV. CARMINE BUONOMO Come si individua la P.A. a cui inviare la fattura elettronica? Sito:

7

AVV. CARMINE BUONOMO

8

AVV. CARMINE BUONOMO

10

AVV. CARMINE BUONOMO

11

Come si trasmette e qual’è il formato della FatturaPA?

AVV. CARMINE BUONOMO Come si trasmette e qual’è il formato della FatturaPA? La fatturazione nei confronti delle amministrazioni pubbliche deve avvenire esclusivamente in forma elettronica attraverso il Sistema Di Interscambio (SDI) I dati della fattura elettronica da trasmettere attraverso il SDI devono essere rappresentati in formato XML (eXtensible Markup Language), secondo le specifiche tecniche del formato della FatturaPA pubblicate sul sito

I dati della fattura elettronica da trasmettere attraverso il SDI devono essere rappresentati in formato XML (eXtensible Markup Language), secondo le specifiche tecniche del formato della FatturaPA pubblicate sul sito")

12

Cos’è e come funziona il Sistema di Interscambio (SDI)?

AVV. CARMINE BUONOMO Cos’è e come funziona il Sistema di Interscambio (SDI)? E’ un sistema informatico in grado di: ricevere le fatture sotto forma di file .xml con le caratteristiche della FatturaPA effettuare controlli sui file ricevuti, inoltrare le fatture alle Amministrazioni destinatarie. Il Sistema di Interscambio non provvede né ad archiviare né a conservare le fatture… svolge semplicemente una funzione di “filtro” tra mittente e destinatario

E’ un sistema informatico in grado di: ricevere le fatture sotto forma di file .xml con le caratteristiche della FatturaPA. effettuare controlli sui file ricevuti, inoltrare le fatture alle Amministrazioni destinatarie. Il Sistema di Interscambio non provvede né ad archiviare né a conservare le fatture… svolge semplicemente una funzione di filtro tra mittente e destinatario.")

13

Requisiti minimi per interagire con il Sistema Di Interscambio

AVV. CARMINE BUONOMO Requisiti minimi per interagire con il Sistema Di Interscambio L’emittente la fattura elettronica per interagire validamente con il SDI deve soddisfare i requisiti minimi indispensabili alla sua identificazione. Adesione e sottoscrizione di un accordo di servizio con il SDI; Dispositivo di firma digitale; - Casella PEC (Posta Elettronica Certificata); Nel caso di utilizzo del servizio di invio telematico messo a disposizione sul sito “ l’identificazione avviene attraverso l’indicazione di codice fiscale e password rilasciate dai servizi telematici dell’Agenzia delle Entrate “Fisconline” o “Entratel”.

; Nel caso di utilizzo del servizio di invio telematico messo a disposizione sul sito , l’identificazione avviene attraverso l’indicazione di codice fiscale e password rilasciate dai servizi telematici dell’Agenzia delle Entrate Fisconline o Entratel .")

14

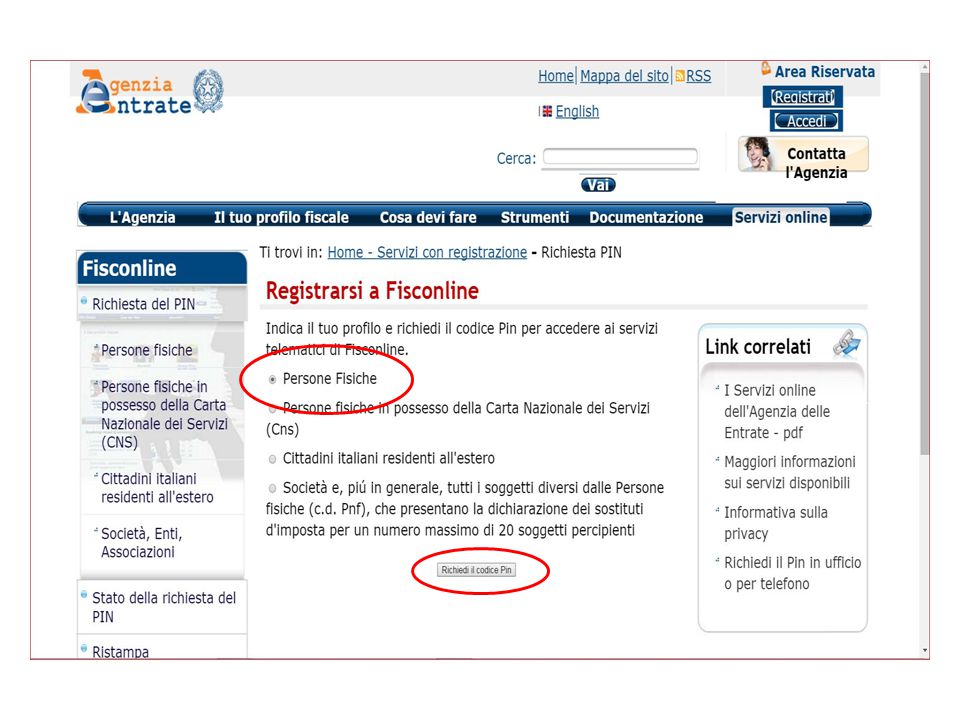

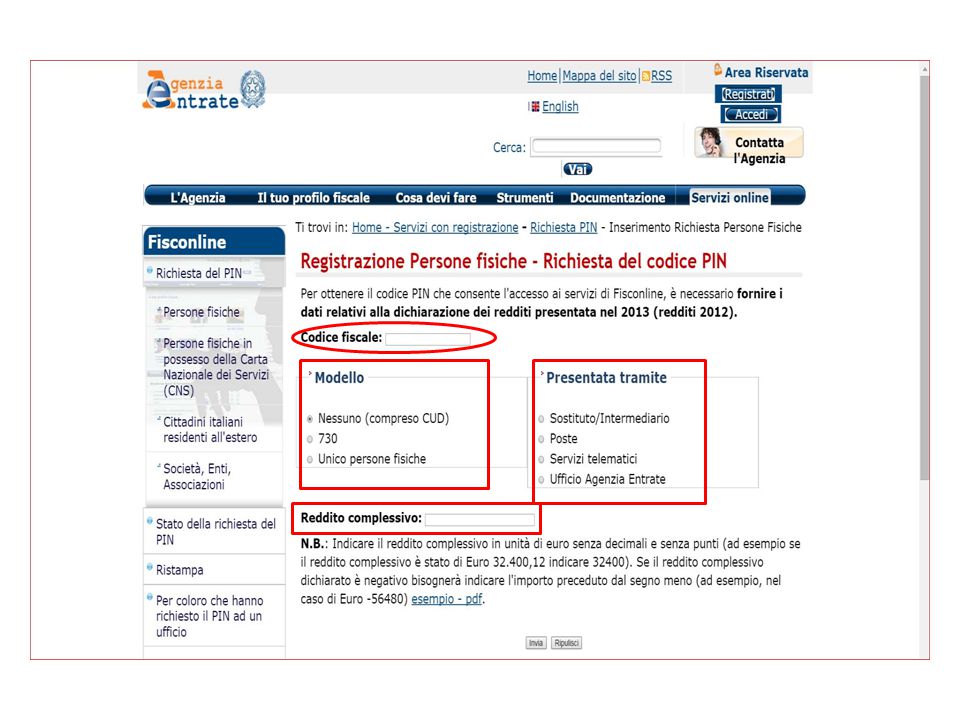

Come registrarsi al Sistema di Interscambio

AVV. CARMINE BUONOMO Come registrarsi al Sistema di Interscambio Cercare su Google la parola: Cliccare sul link: Registrarsi a Fisconline – Servizi telematici – Agenzia delle Entrate Nota: Attualmente per ottenere il codice PIN che consente l'accesso ai servizi di Fisconline, è necessario fornire i dati relativi alla dichiarazione dei redditi presentata nel 2013 (redditi 2012) e precisamente il Modello utilizzato ed il reddito complessivo dichiarato

e precisamente il Modello utilizzato ed il reddito complessivo dichiarato.")

18

AVV. CARMINE BUONOMO Una volta registrato allo SDI ed ottenuto a mezzo posta la seconda parte del PIN, cosa deve fare il soggetto che vuole emettere fattura elettronica verso la PA? Le successive operazioni che il mittente deve svolgere sono: predisporre la FatturaPA controllare la FatturPA firmare e marcare temporalmente la FatturaPA inviare la FatturaPA

19

Metodo di predisposizione ufficiale

AVV. CARMINE BUONOMO Metodo di predisposizione ufficiale Sito: Nota: Questo metodo è particolarmente articolato e richiede competenze tecniche che, in linea di massima, non rientrano nel know-how dell’avvocato o del CTU

20

Sito: www.fatturapa.gov.it

AVV. CARMINE BUONOMO Sito: E’ un sito di informazioni, strumenti e controlli. Consente di predisporre verificare, visualizzare la Fattura Pa

21

Come si predispone la FatturaPA?

22

Sito: www.fatturapa.gov.it

23

Sito: www.fatturapa.gov.it

24

Sito: www.fatturapa.gov.it

25

Contenuto obbligatorio della FaturaPA

AVV. CARMINE BUONOMO Contenuto obbligatorio della FaturaPA Cedente/prestatore (partita Iva; denominazione o nome/cognome) Regime fiscale (regime ordinario / contribuente minimo, etc.) Sede (indirizzo, n.civico, CAP, Comune, Nazione) Cessionario/committente (codice del Paese che ha assegnato l’identificativo fiscale, codice fiscale, denominazione della struttura della PA destinataria o nome/cognome, codice IPA) Dati cedente Dati cessionario Segue…

Regime fiscale (regime ordinario / contribuente minimo, etc.) Sede (indirizzo, n.civico, CAP, Comune, Nazione) Cessionario/committente (codice del Paese che ha assegnato l’identificativo fiscale, codice fiscale, denominazione della struttura della PA destinataria o nome/cognome, codice IPA) Dati cedente. Dati cessionario. Segue…")

26

Contenuto obbligatorio della FaturaPA… segue

AVV. CARMINE BUONOMO Contenuto obbligatorio della FaturaPA… segue Dati emittente Soggetto emittente (se la fattura è emessa da soggetto diverso dal cedente/prestatore) Tipo documento (fattura, acconto/anticipo su fattura, nota di credito, parcella) Divisa (esempio EURO, DOLLARO, STERLINA, etc.) Data del documento Numero progressivo attribuito dal cedente/prestatore Dati ritenuta, se si applica (tipo ritenuta – persona fisica o giuridica, importo ritenuta, aliquota ritenuta) Dati generali

Tipo documento (fattura, acconto/anticipo su fattura, nota di credito, parcella) Divisa (esempio EURO, DOLLARO, STERLINA, etc.) Data del documento. Numero progressivo attribuito dal cedente/prestatore. Dati ritenuta, se si applica (tipo ritenuta – persona fisica o giuridica, importo ritenuta, aliquota ritenuta) Dati generali.")

27

Contenuto obbligatorio della FaturaPA

AVV. CARMINE BUONOMO Contenuto obbligatorio della FaturaPA Contributo cassa previdenziale, se previsto (tipo cassa di previdenza, aliquota contributiva, importo del contributo, aliquota Iva applicata al contributo) Dati generali Tipo cessione/prestazione (descrizione, quantità, unità di misura, data inizio e data fine periodo per eventuali servizi prestati, prezzo unitario, prezzo totale al netto di eventuali sconti, aliquota Iva) Aliquota Iva Natura operazioni diverse da quelle imponibili * Spese accessorie, se presenti Imposta Esigibilità Iva (differita o immediata) Riferimento normativo Modalità di pagamento (Es. IBAN) Dati obbligatori che emergono dalla normativa fiscale Dati beni e servizi Segue…

Dati generali. Tipo cessione/prestazione (descrizione, quantità, unità di misura, data inizio e data fine periodo per eventuali servizi prestati, prezzo unitario, prezzo totale al netto di eventuali sconti, aliquota Iva) Aliquota Iva. Natura operazioni diverse da quelle imponibili * Spese accessorie, se presenti. Imposta. Esigibilità Iva (differita o immediata) Riferimento normativo. Modalità di pagamento (Es. IBAN) Dati obbligatori che emergono dalla normativa fiscale. Dati beni e servizi. Segue…")

28

(UTILIZZABILE ANCHE CON SMARTPHONE)

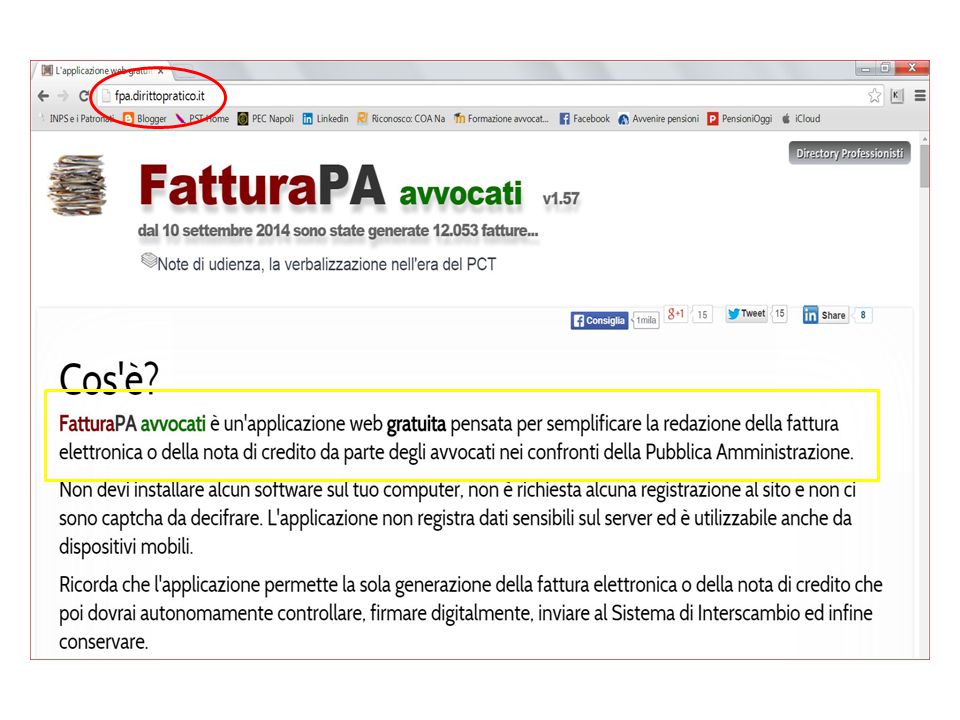

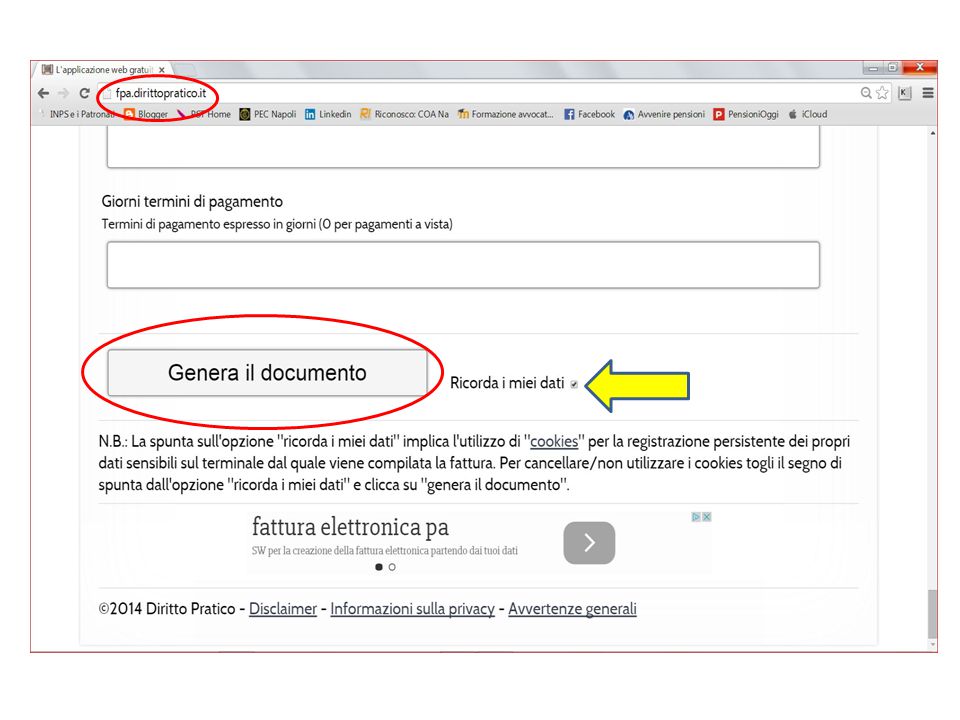

AVV. CARMINE BUONOMO Metodo di predisposizione alternativo (UTILIZZABILE ANCHE CON SMARTPHONE) Nota: Questo metodo è particolarmente semplice e non richiede specifiche competenze tecniche.

Nota: Questo metodo è particolarmente semplice e non richiede specifiche competenze tecniche.")

32

AVV. CARMINE BUONOMO Dopo la generazione, che tipo di file otterremo? ITBNMCMN77H13B963S_01.xml Questo file va necessariamente salvato sul proprio PC in un’apposita cartella

33

Cosa deve fare il soggetto una volta che ha generato il file xml?

Le operazioni che l’operatore economico deve svolgere sono: predisporre la FatturaPA controllare la FatturPA firmare e marcare temporalmente la FatturaPA inviare la FatturaPA

34

Controllare la FatturaPA

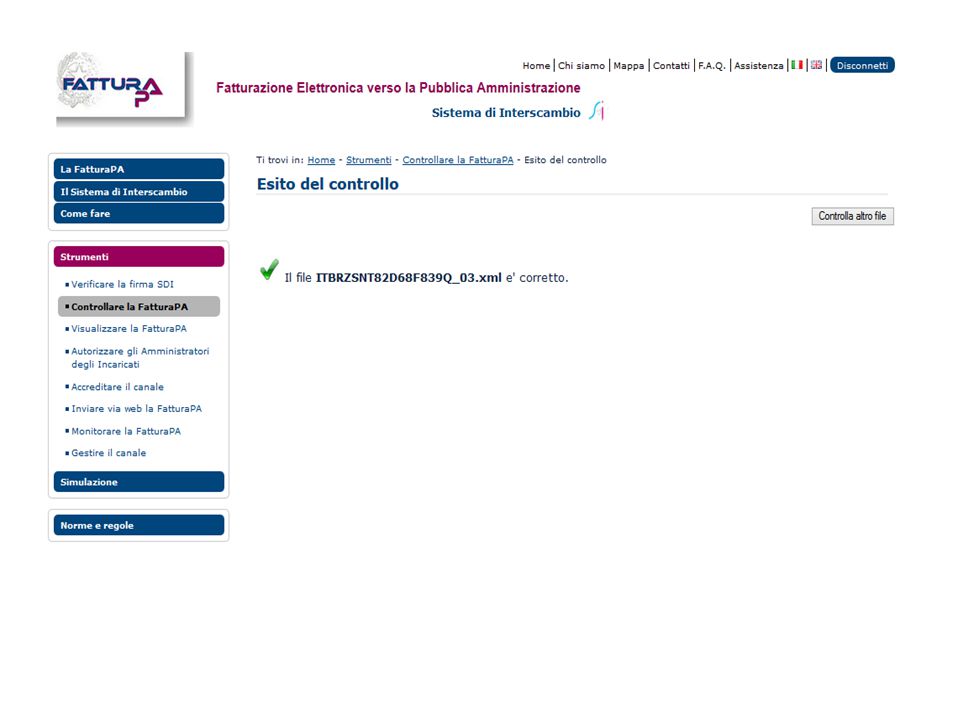

AVV. CARMINE BUONOMO Controllare la FatturaPA Il Sistema di Interscambio effettua, su ogni file FatturaPA ricevuta, una serie di controlli formali che, se non superati, porteranno allo scarto del file e all'invio al mittente di una notifica di scarto. Quindi prima dell’invio è possibile (ed è consigliabile) effettuare il controllo formale della fattura. L'eventuale presenza di errori viene segnalata indicando il tipo di anomalia e suggerendo l'intervento correttivo da effettuare.

effettuare il controllo formale della fattura. L eventuale presenza di errori viene segnalata indicando il tipo di anomalia e suggerendo l intervento correttivo da effettuare.")

35

Controllare la FatturaPA

AVV. CARMINE BUONOMO Controllare la FatturaPA

36

Controllare la FatturaPA

37

Controllare la FatturaPA

39

Elenco non esaustivo dei controlli sulla FatturaPA

AVV. CARMINE BUONOMO Elenco non esaustivo dei controlli sulla FatturaPA

40

Cosa deve fare il soggetto dopo aver predisposto

AVV. CARMINE BUONOMO Cosa deve fare il soggetto dopo aver predisposto e controllato la FatturaPA? Le operazioni che l’operatore economico deve svolgere sono: predisporre la FatturaPA controllare la FatturPA firmare e marcare temporalmente la FatturaPA inviare la FatturaPA

41

Firma e marca temporale della FatturaPA

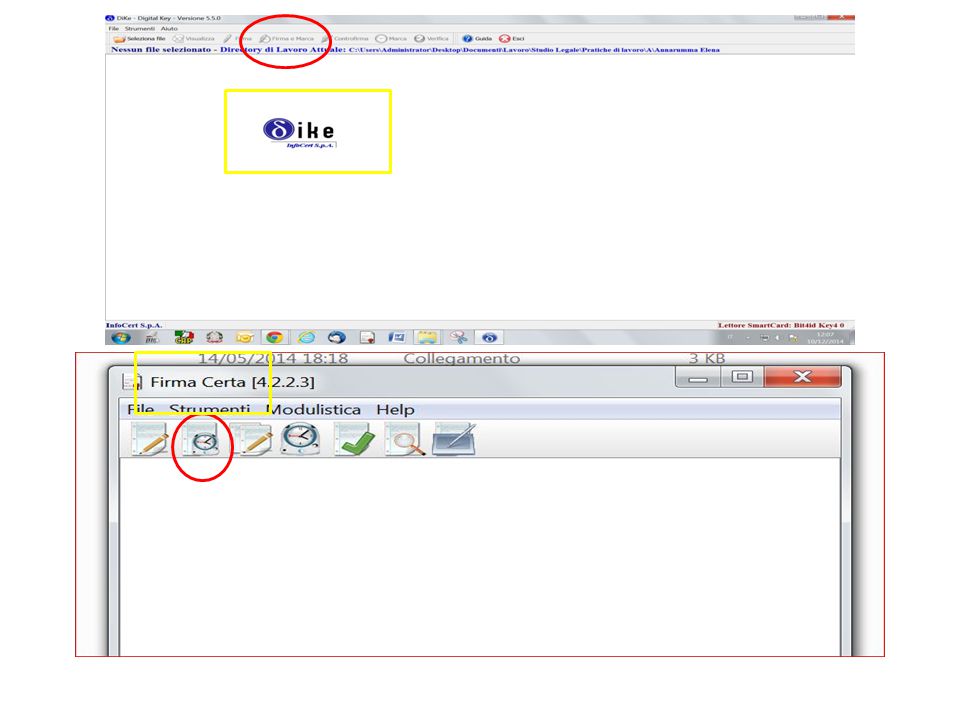

AVV. CARMINE BUONOMO Firma e marca temporale della FatturaPA Ogni file FatturaPA trasmesso al Sistema di Interscambio deve essere firmato e marcato temporalmente dal soggetto che emette la fattura tramite un dispositivo di firma digitale. La firma e la marca temporale sono necessarie in quanto garantiscono: l’integrità delle informazioni contenute nella fattura; l’autenticità dell’emittente.

43

AVV. CARMINE BUONOMO Firma della FatturaPA Qualora ci si avvalga di un Intermediario per il servizio di fatturazione elettronica, chi deve firmare digitalmente il documento? Il quesito trova risposta nel cosiddetto 'Decreto IVA' (art. 21, comma 1, DPR 633/72): “Per ciascuna operazione imponibile il soggetto che effettua la cessione del bene o la prestazione del servizio emette fattura, anche sotto forma di nota, conto, parcella e simili, e, ferma restando la sua responsabilità, assicura che la stessa sia emessa, per suo conto, dal cessionario o dal committente ovvero da un terzo”. Pertanto se ci si avvale di un intermediario per l'emissione della fattura (emissione e non semplice trasmissione), sarà costui, in quanto soggetto emittente, a firmare digitalmente il documento, ma la responsabilità fiscale resta in capo al cedente prestatore.

: Per ciascuna operazione imponibile il soggetto che effettua la cessione del bene o la prestazione del servizio emette fattura, anche sotto forma di nota, conto, parcella e simili, e, ferma restando la sua responsabilità, assicura che la stessa sia emessa, per suo conto, dal cessionario o dal committente ovvero da un terzo . Pertanto se ci si avvale di un intermediario per l emissione della fattura (emissione e non semplice trasmissione), sarà costui, in quanto soggetto emittente, a firmare digitalmente il documento, ma la responsabilità fiscale resta in capo al cedente prestatore.")

44

Cosa deve fare il soggetto dopo aver predisposto,

AVV. CARMINE BUONOMO Cosa deve fare il soggetto dopo aver predisposto, controllato e firmato la FatturaPA? Le operazioni che l’operatore economico deve svolgere sono: predisporre la FatturaPA controllare la FatturPA firmare e marcare temporalmente la FatturaPA inviare la FatturaPA

45

Trasmissione della FatturaPA

AVV. CARMINE BUONOMO Trasmissione della FatturaPA A questo punto il file preparato, firmato e nominato nel rispetto delle regole previste, può essere inviato al Sistema di Interscambio. Sono previsti cinque diversi canali di trasmissione per l’invio dei file della FatturaPa: Posta Elettronica Certificata (PEC) Invio via web Altri servizi tecnici (SDICoop / SDIFTP / SPCoop)

Invio via web. Altri servizi tecnici (SDICoop / SDIFTP / SPCoop)")

46

Come va inviata la Fattura Elettronica alla PA?

AVV. CARMINE BUONOMO Come va inviata la Fattura Elettronica alla PA?

47

AVV. CARMINE BUONOMO Inoltro via WEB

48

Inoltro via Web … segue

49

Inoltro tramite PEC

50

Conservazione dela FatturaPA

AVV. CARMINE BUONOMO Conservazione dela FatturaPA Per le fatture elettroniche deve essere adottata la conservazione elettronica la fattura elettronica deve quindi essere conservata secondo le linee guida e le regole tecniche predisposte dall’agenzia per l’Italia digitale (D.Lgs 82 7/3/2005, DM 23/1/2004) Le fatture diverse da quelle elettroniche possono essere conservate in modo «tradizionale» purchè siano numerate progressivamente con una diversa serie numerica

Le fatture diverse da quelle elettroniche possono essere conservate in modo «tradizionale» purchè siano numerate progressivamente con una diversa serie numerica.")

51

Conservazione della FatturaPA

AVV. CARMINE BUONOMO Conservazione della FatturaPA CREARE IL FILE PDF DELLA FATTURA Perchè creare il pdf? Perchè la normativa prevede che, a richiesta, la fattura deve essere resa leggibile e stampabile.

52

Come si visualizza la fatturaPA?

AVV. CARMINE BUONOMO Come si visualizza la fatturaPA?

53

AVV. CARMINE BUONOMO

54

Conservazione della FatturaPA

AVV. CARMINE BUONOMO Conservazione della FatturaPA Una volta visualizzata la fattura è possibile creare il relativo PDF utilizzando il pulsante «stampa» e inviando il file ad una stampante PDF virtuale (con programmi freeware come PDF Creator).

.")

55

2) INDICIZZARE IL PDF Indicizzare il PDF significa inserire un indice per favorirne la ricerca. I file XML sono già indicizzati e quindi non bisogna far nulla Come si indicizza un file pdf? Inserendo nel nome del file i seguenti dati: numero fattura Nome dell’ente ricevente codice fiscale o partita IVA dell’ente ricevente (la Vs. fattura, ad esempio, si potrebbe chiamare: “1/2014 Comune di Napoli C.F ”). In tal modo si rispetteranno i requisiti della norma (autenticità, integrità, affidabilità, leggibilità, reperibilità).

. In tal modo si rispetteranno i requisiti della norma (autenticità, integrità, affidabilità, leggibilità, reperibilità).")

56

3) ARCHIVIARE (PER 10 ANNI)

Inserite sia il file XML che il file PDF in una cartella denominata: Numero fattura, ente destinatario, c.f. o p.iva dell’ente. (la Vs. cartella, ad esempio, si potrebbe chiamare: “1/2014 Comune di Napoli C.F ”). Eseguite la stessa operazione per ogni fattura che volete inserire nel pacchetto di archiviazione. Il pacchetto di archiviazione deve contenere fatture relative ad un determinato periodo ma non essendo specificato quale periodo, potrete farlo mensile, trimestrale o per il periodo che più vi aggrada. Zippate la cartella e firmate con la marca temporale.

. Eseguite la stessa operazione per ogni fattura che volete inserire nel pacchetto di archiviazione. Il pacchetto di archiviazione deve contenere fatture relative ad un determinato periodo ma non essendo specificato quale periodo, potrete farlo mensile, trimestrale o per il periodo che più vi aggrada. Zippate la cartella e firmate con la marca temporale.")

57

FINE DELLA PRESENTAZIONE

AVV. CARMINE BUONOMO FINE DELLA PRESENTAZIONE

Presentazioni simili

: PAESE DEL COMMITTENTE Si considerano pertanto.>")

Fonti normative - Art. 21 del D.L. 31/5/2010, n. 78 (convertito c.m. dalla legge 30/7/2010, n. 122)>")

di Cagliari>")

Tel: 0861 851885 - Fax:>")