Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

TERZA SETTIMANA (dal 16 al 18 febbraio 2015)

")

2

A che cosa corrisponde la variazione % del prezzo? Partiamo dal prezzo: E t [P t+1 + D t+1 ] P t = 1 + r* t In economa la variazione percentuale in una variabile si indica generalmente ponendo un punto sopra la variabile (o in alto a destra se c’è una parentesi. La variazione percentuale di un rapporto è data dalla variazione % del numeratore meno quella del denominatore. Nel nostro caso, quindi: P t = E t [P t+1 + D t+1 ] – (1 + r* t ) C’è un legame diretto tra la variazione percentuale del prezzo e quella delle aspettative Facciamo il differenziale (variazione) dE t [P t+1 + D t+1 ] dr* t dP t = - E t [P t+1 + D t+1 ] 1 + r* t (1 + r* t ) 2 dE t [P t+1 + D t+1 ] E t [P t+1 + D t+1 ] dr* t = - 1 + r* t (1 + r* t ) (1 + r* t ) dE t [P t+1 + D t+1 ] dr* t = - P t 1 + r* t 1 + r* t...

C’è un legame diretto tra la variazione percentuale del prezzo e quella delle aspettative Facciamo il differenziale (variazione) dE t [P t+1 + D t+1 ] dr* t dP t = - E t [P t+1 + D t+1 ] 1 + r* t (1 + r* t ) 2 dE t [P t+1 + D t+1 ] E t [P t+1 + D t+1 ] dr* t = r* t (1 + r* t ) (1 + r* t ) dE t [P t+1 + D t+1 ] dr* t = - P t 1 + r* t 1 + r* t....")

3

2 c - VALORE INTRINSECO (O VALORE FONDAMENTALE o FONDAMENTALE DI UN'ATTIVITA‘) e L’EFFICIENZA VALUTATIVA

e L’EFFICIENZA VALUTATIVA")

4

Si definisce valore intrinseco o valore fondamentale o (fondamentale) di un'attività il valore attuale dei flussi futuri attesi cui dà diritto il possesso dell'attività: E t [D t+1 ] E t [D t+2 ] E t [D t+3 ] E t [D t+4 ] V t = + + + + ….. (1 + r t ) (1 + r t ) 2 (1 + r t ) 3 (1 + r t ) 4 Supponiamo per comodità che il rendimento r sia costante nel tempo e sia sempre uguale a quello di equilibrio r*

![Si definisce valore intrinseco o valore fondamentale o (fondamentale) di un attività il valore attuale dei flussi futuri attesi cui dà diritto il possesso dell attività: E t [D t+1 ] E t [D t+2 ] E t [D t+3 ] E t [D t+4 ] V t = …..](http://images.slideplayer.it/11/3094199/slides/slide_4.jpg "(1 + r t ) (1 + r t ) 2 (1 + r t ) 3 (1 + r t ) 4 Supponiamo per comodità che il rendimento r sia costante nel tempo e sia sempre uguale a quello di equilibrio r*.")

5

Dove r è il rendimento di equilibrio (a lunga). Si dice che nel mercato c'è efficienza valutativa quando il prezzo P t di mercato dell'attività corrisponde al suo valore V t, nell'ipotesi che le stime delle future entrate siano calcolate in modo efficiente utilizzando tutte le informazioni disponibili. Efficienza informativa 1) P t = V t 2) Le aspettative E t [D t+i ] sono efficienti (le più esatte possibili)

P t = V t 2) Le aspettative E t [D t+i ] sono efficienti (le più esatte possibili).")

6

Questa condizione è particolarmente rilevante per l’emittente che è in grado di collocare ogni unità di attività emessa al prezzo P t = V t pagando un “interesse” (in generale un “rendimento”: è per lui il “costo” dell’emissione) pari a quello di equilibrio.

pari a quello di equilibrio.")

7

In questo modo, uguagliando la produttività marginale del capitale (alcuni la chiamano produttività marginale dell’investimento!!) al rendimento (=costo dell’emissione) effettua un ammontare d’investimento ottimale in termine di benessere collettivo (su questo si veda le lezioni di economia del primo e del secondo anno).

al rendimento (=costo dell’emissione) effettua un ammontare d’investimento ottimale in termine di benessere collettivo (su questo si veda le lezioni di economia del primo e del secondo anno).")

8

Supponiamo che le aspettative siano efficienti e che il mercato sia in equilibrio quando è possibile che P t = V t ? Supponiamo che in ogni istante t i valori P e V siano diversi e la loro differenza sia b t+i : P t+i V t+i + b t+i (i = 0,1,2,3, ….)

.")

9

Partendo dalla formula del prezzo nel caso di efficienza informativa, E t [ P t+1 + D t+1 ] P t = (1 + r*) si sostituisca V t+i + b t+i a P t+i E t [ V t+1 + b t+1 + D t+1 ] V t + b t = (1 + r*)

![Partendo dalla formula del prezzo nel caso di efficienza informativa, E t [ P t+1 + D t+1 ] P t = (1 + r*) si sostituisca V t+i + b t+i a P t+i E t [ V t+1 + b t+1 + D t+1 ] V t + b t = (1 + r*)](http://images.slideplayer.it/11/3094199/slides/slide_9.jpg "Partendo dalla formula del prezzo nel caso di efficienza informativa, E t [ P t+1 + D t+1 ] P t = (1 + r*) si sostituisca V t+i + b t+i a P t+i E t [ V t+1 + b t+1 + D t+1 ] V t + b t = (1 + r*)")

10

Riordinando i termini a destra dell'uguale si può scrivere: E t [b t+1 ] E t [D t+1 ] E t [ V t+i ] V t + b t = + + (1 + r*) (1 + r*) (1 + r*) Ma, dalla definizione di efficienza informativa applicata in t+1 è (1), E t+1 [D t+2 ] E t+1 [D t+3 ] E t+1 [D t+4 ] V t+1 = + + + ….. (1 + r*) (1 + r*) 2 (1 + r*) 3

![Riordinando i termini a destra dell uguale si può scrivere: E t [b t+1 ] E t [D t+1 ] E t [ V t+i ] V t + b t = + + (1 + r*) (1 + r*) (1 + r*) Ma, dalla definizione di efficienza informativa applicata in t+1 è (1), E t+1 [D t+2 ] E t+1 [D t+3 ] E t+1 [D t+4 ] V t+1 = …..](http://images.slideplayer.it/11/3094199/slides/slide_10.jpg "(1 + r*) (1 + r*) 2 (1 + r*) 3.")

11

Quindi E t+1 [D t+2 ] E t+1 [D t+3 ] E t+1 [D t+4 ] E t [V t+1 ] = E t [ + + + …..] (1 + r*) (1 + r*) 2 (1 + r*) 3 Ma il valore atteso di un valore atteso è il valore atteso: E t (E t+i [ …]) E t [ …] Quindi:

![Quindi E t+1 [D t+2 ] E t+1 [D t+3 ] E t+1 [D t+4 ] E t [V t+1 ] = E t [ …..] (1 + r*) (1 + r*) 2 (1 + r*) 3 Ma il valore atteso di un valore atteso è il valore atteso: E t (E t+i [ …]) E t [ …] Quindi:](http://images.slideplayer.it/11/3094199/slides/slide_11.jpg "Quindi E t+1 [D t+2 ] E t+1 [D t+3 ] E t+1 [D t+4 ] E t [V t+1 ] = E t [ …..] (1 + r*) (1 + r*) 2 (1 + r*) 3 Ma il valore atteso di un valore atteso è il valore atteso: E t (E t+i [ …]) E t [ …] Quindi:")

12

E t [D t+2 ] E t [D t+3 ] E t [D t+4 ] E t [V t+1 ]= + + + ….. (1 + r*) (1 + r*) 2 (1 + r*) 3 Sostituendo questa espressione in E t [b t+1 ] E t [D t+1 ] E t [V t+1 ] V t + b t = + + + … (1 + r*) (1 + r*) (1 + r*) si ha:

![E t [D t+2 ] E t [D t+3 ] E t [D t+4 ] E t [V t+1 ]= …..](http://images.slideplayer.it/11/3094199/slides/slide_12.jpg "(1 + r*) (1 + r*) 2 (1 + r*) 3 Sostituendo questa espressione in E t [b t+1 ] E t [D t+1 ] E t [V t+1 ] V t + b t = … (1 + r*) (1 + r*) (1 + r*) si ha:.")

13

E t [D t+2 ] E t [D t+3 ] E t [b t+1 ] E t [D t+1 ] (1 + r*) (1 + r*) 2 V t + b t = + + (1 + r*) (1 + r*) (1 + r*) E t [b t+1 ] E t [D t+1 ] E t [D t+2 ] E t [D t+3 ] = + + + + ….. (1 + r*) (1 + r*) (1 + r*) 2 (1 + r*) 3 +… VtVt +

![E t [D t+2 ] E t [D t+3 ] E t [b t+1 ] E t [D t+1 ] (1 + r*) (1 + r*) 2 V t + b t = + + (1 + r*) (1 + r*) (1 + r*) E t [b t+1 ] E t [D t+1 ] E t [D t+2 ] E t [D t+3 ] = …..](http://images.slideplayer.it/11/3094199/slides/slide_13.jpg "(1 + r*) (1 + r*) (1 + r*) 2 (1 + r*) 3 +… VtVt +.")

14

La relazione diventa: E t [b t+1 ] V t + b t = + V t (1 + r*) da cui l’unico b t possibile è: E t [b t+1 ] b t = ovvero: E t [b t+1 ] = b t (1 + r*) (1 + r*) e, per iterazione : E t [b t+n ] = b t (1 + r*) n Ovvero b t = E t [b t+n ] / (1 + r*) n

![La relazione diventa: E t [b t+1 ] V t + b t = + V t (1 + r*) da cui l’unico b t possibile è: E t [b t+1 ] b t = ovvero: E t [b t+1 ] = b t (1 + r*) (1 + r*) e, per iterazione : E t [b t+n ] = b t (1 + r*) n Ovvero b t = E t [b t+n ] / (1 + r*) n](http://images.slideplayer.it/11/3094199/slides/slide_14.jpg "La relazione diventa: E t [b t+1 ] V t + b t = + V t (1 + r*) da cui l’unico b t possibile è: E t [b t+1 ] b t = ovvero: E t [b t+1 ] = b t (1 + r*) (1 + r*) e, per iterazione : E t [b t+n ] = b t (1 + r*) n Ovvero b t = E t [b t+n ] / (1 + r*) n")

15

Quest'ultima relazione rappresenta la condizione che la successioni b t, b t+1, b t+2, … b t+n, … b t, Et[b t+1 ], Et[b t+2 ], …Et[b t+n ], … devono soddisfare affinché vi sia efficienza informativa ma non valutativa. Ovviamente può essere b t+i = 0 e in questo caso valgono contemporaneamente le due efficienze: è ovvio che la presenza di efficienza valutativa implica la presenza di efficienza informativa, ma non viceversa.

![Quest ultima relazione rappresenta la condizione che la successioni b t, b t+1, b t+2, … b t+n, … b t, Et[b t+1 ], Et[b t+2 ], …Et[b t+n ], … devono soddisfare affinché vi sia efficienza informativa ma non valutativa.](http://images.slideplayer.it/11/3094199/slides/slide_15.jpg "Ovviamente può essere b t+i = 0 e in questo caso valgono contemporaneamente le due efficienze: è ovvio che la presenza di efficienza valutativa implica la presenza di efficienza informativa, ma non viceversa..")

16

La formula E t [b t+n ] = b t (1 + r*) n ci dice anche che, se c'è efficienza informativa, un'attività può essere sopravvalutata rispetto al suo valore fondamentale se e solo se il mercato si aspetta che rimanga sopravvalutata anche in futuro e che la sua sopravvalutazione attesa aumenti nel tempo. Facendo il limite per n→∞ si ha (r*>0): lim n→∞ E t [b t+n ] = lim n→∞ b t (1 + r*) n = ∞

![La formula E t [b t+n ] = b t (1 + r*) n ci dice anche che, se c è efficienza informativa, un attività può essere sopravvalutata rispetto al suo valore fondamentale se e solo se il mercato si aspetta che rimanga sopravvalutata anche in futuro e che la sua sopravvalutazione attesa aumenti nel tempo.](http://images.slideplayer.it/11/3094199/slides/slide_16.jpg "Facendo il limite per n→∞ si ha (r*>0): lim n→∞ E t [b t+n ] = lim n→∞ b t (1 + r*) n = ∞.")

17

La variabile b è normalmente chiamata “bolla razionale crescente” Grafico nel caso di b t >0 t t+1 t+2 t+3 t+4 t+5 E t [b t+i ] btbt

![La variabile b è normalmente chiamata bolla razionale crescente Grafico nel caso di b t >0 t t+1 t+2 t+3 t+4 t+5 E t [b t+i ] btbt](http://images.slideplayer.it/11/3094199/slides/slide_17.jpg "La variabile b è normalmente chiamata bolla razionale crescente Grafico nel caso di b t >0 t t+1 t+2 t+3 t+4 t+5 E t [b t+i ] btbt")

18

Conseguenze della formula La variabile b è normalmente chiamata “bolla razionale crescente” Dalla condizioni precedenti deriva: 1)E t [b t+n ] = b t (1 + r*) n → b t <0 impossibile (infatti (1 + r*) n è crescente rispetto a n, ma se b t <0 allora b t (1 + r*) n diventerebbe sempre più negativo ma allora la sottovalutazione arriverebbe a superare in valore assoluto il fondamentale e, di conseguenza il prezzo diventerebbe negativo. Ma prezzi negativi non esistono, quindi b t dev’essere o nullo o positivo

![Conseguenze della formula La variabile b è normalmente chiamata bolla razionale crescente Dalla condizioni precedenti deriva: 1)E t [b t+n ] = b t (1 + r*) n → b t <0 impossibile (infatti (1 + r*) n è crescente rispetto a n, ma se b t <0 allora b t (1 + r*) n diventerebbe sempre più negativo ma allora la sottovalutazione arriverebbe a superare in valore assoluto il fondamentale e, di conseguenza il prezzo diventerebbe negativo.](http://images.slideplayer.it/11/3094199/slides/slide_18.jpg "Ma prezzi negativi non esistono, quindi b t dev’essere o nullo o positivo.")

19

lim n→∞ E t [b t+n ] = lim n→∞ b t (1 + r*) n = ∞ Se il limite deve essere infinito e E t [b t+n ] deve poter continuare a crescere occorre che l’attività non abbia scadenza finita. Infatti se l’attività scadesse per es tra i=2 periodi, come un’obbligazione biennale, alla scadenza il valore dell’attività sarebbe pari al mominale e quindi non vi potrebbe essere alcuna bolla. E’ certo quindi che b t+2 =0, di conseguenza E t [b t+2 ] =0, ma, per b t+n >0 questo sarebbe incompatibile con la condizione E t [b t+2 ] = b t (1 + r*) 2 che sarebbe positivo. Quindi: 2) la bolla è possibile solo le l’attività non ha scadenza

![lim n→∞ E t [b t+n ] = lim n→∞ b t (1 + r*) n = ∞ Se il limite deve essere infinito e E t [b t+n ] deve poter continuare a crescere occorre che l’attività non abbia scadenza finita.](http://images.slideplayer.it/11/3094199/slides/slide_19.jpg "Infatti se l’attività scadesse per es tra i=2 periodi, come un’obbligazione biennale, alla scadenza il valore dell’attività sarebbe pari al mominale e quindi non vi potrebbe essere alcuna bolla. E’ certo quindi che b t+2 =0, di conseguenza E t [b t+2 ] =0, ma, per b t+n >0 questo sarebbe incompatibile con la condizione E t [b t+2 ] = b t (1 + r*) 2 che sarebbe positivo. Quindi: 2) la bolla è possibile solo le l’attività non ha scadenza.")

20

Le bolle prima o poi “scoppiano” Un caso particolare di bolla potrebbe essere il seguente: Una bolla può assumere solo due valori: o zero o un (e un solo) valore positivo. La probabilità che una bolla esistente in t continui ad esistere in t+1 è q (di conseguenza sarà 1-q la probabilità che una bolla esistente in t sia estinta in t+1).

..")

21

Si supponga di essere in t. Il valore della bolla in t+1, b t+1, sarà una variabile casuale che può assumere due valori: B t+1 con probabilità q e 0 con probabilità (1-q) Il suo valore atteso in t è: E t [b t+1 ] = 0 (1-q) + B t+1 q = q B t+1 ma E t [b t+1 ]= b t (1+r) q B t+1 = b t (1+r) quindi: B t+1 = b t (1+r) / q b t+1 = 0 B t+1 (1-q) q

Il suo valore atteso in t è: E t [b t+1 ] = 0 (1-q) + B t+1 q = q B t+1 ma E t [b t+1 ]= b t (1+r) q B t+1 = b t (1+r) quindi: B t+1 = b t (1+r) / q b t+1 = 0 B t+1 (1-q) q.")

22

Da cui: B t+1 = b t (1+r)/q Quindi, anche se in t il valore atteso della bolla in t+1 è E t [b t+1 ] = q B t+1 In t+1 il valore effettivo della bolla sarà 0 (bolla scoppiata) con probabilità (1-q) Oppure B t+1 = b t (1+r)/q E, generalizzando: B t+n = b t [(1+r)/q] n La bolla se non scoppia diventa sempre più grossa, e tanto più grossa quanto più piccola è la probabilità q che non scoppi

![Da cui: B t+1 = b t (1+r)/q Quindi, anche se in t il valore atteso della bolla in t+1 è E t [b t+1 ] = q B t+1 In t+1 il valore effettivo della bolla sarà 0 (bolla scoppiata) con probabilità (1-q) Oppure B t+1 = b t (1+r)/q E, generalizzando: B t+n = b t [(1+r)/q] n La bolla se non scoppia diventa sempre più grossa, e tanto più grossa quanto più piccola è la probabilità q che non scoppi](http://images.slideplayer.it/11/3094199/slides/slide_22.jpg "Da cui: B t+1 = b t (1+r)/q Quindi, anche se in t il valore atteso della bolla in t+1 è E t [b t+1 ] = q B t+1 In t+1 il valore effettivo della bolla sarà 0 (bolla scoppiata) con probabilità (1-q) Oppure B t+1 = b t (1+r)/q E, generalizzando: B t+n = b t [(1+r)/q] n La bolla se non scoppia diventa sempre più grossa, e tanto più grossa quanto più piccola è la probabilità q che non scoppi")

23

La probabilità che in t+2 ci sia ancora la bolla è dato dall’evento composto “la bolla non sia già scoppiata in t+1” (la cui probabilità è q) e “che non scoppi nemmeno fra t+1 e t+2” (la cui probabilità è di nuovo q), cioè: Prob(bolla ancora esistente in t+2) = q 2 Generalizzando: Prob(bolla ancora esistente in t+n) = q n Ma se q<1 (la bolla può scoppiare) allora la probabilità che la bolla ci sia ancora andando avanti nel tempo tende a zero: Prima o poi la bolla scoppia e tanto prima quanto più bassa è q

e che non scoppi nemmeno fra t+1 e t+2 (la cui probabilità è di nuovo q), cioè: Prob(bolla ancora esistente in t+2) = q 2 Generalizzando: Prob(bolla ancora esistente in t+n) = q n Ma se q<1 (la bolla può scoppiare) allora la probabilità che la bolla ci sia ancora andando avanti nel tempo tende a zero: Prima o poi la bolla scoppia e tanto prima quanto più bassa è q")

24

Quindi: …. - Il valore atteso della bolla cresce al crescere del tempo: E t [b t+n ]= b t ( 1+r) n - prima o poi la bolla scoppia (anche se non è possibile prevedere esattamente quando) e la probabilità q n che ci sia ancora in n diminuisce al crescere di n (q<1) - Finchè non scoppia il valore effettivo della bolla cresce sempre più rapidamente, e tanto più rapidamente quanto maggiore è la probabilità che scoppi B t+n = b t [(1+r)/q] n

n - prima o poi la bolla scoppia (anche se non è possibile prevedere esattamente quando) e la probabilità q n che ci sia ancora in n diminuisce al crescere di n (q<1) - Finchè non scoppia il valore effettivo della bolla cresce sempre più rapidamente, e tanto più rapidamente quanto maggiore è la probabilità che scoppi B t+n = b t [(1+r)/q] n.")

25

Andamento della bolla finché non scoppia (q alto) (q basso) E t [B t+n ] E t [B t+n ] b t b t t t+1 t+2 …. t t+1 t+2 ….. Possibile andamento effettivo di una bolla

![Andamento della bolla finché non scoppia (q alto) (q basso) E t [B t+n ] E t [B t+n ] b t b t t t+1 t+2 ….](http://images.slideplayer.it/11/3094199/slides/slide_25.jpg "t t+1 t+2 ….. Possibile andamento effettivo di una bolla.")

26

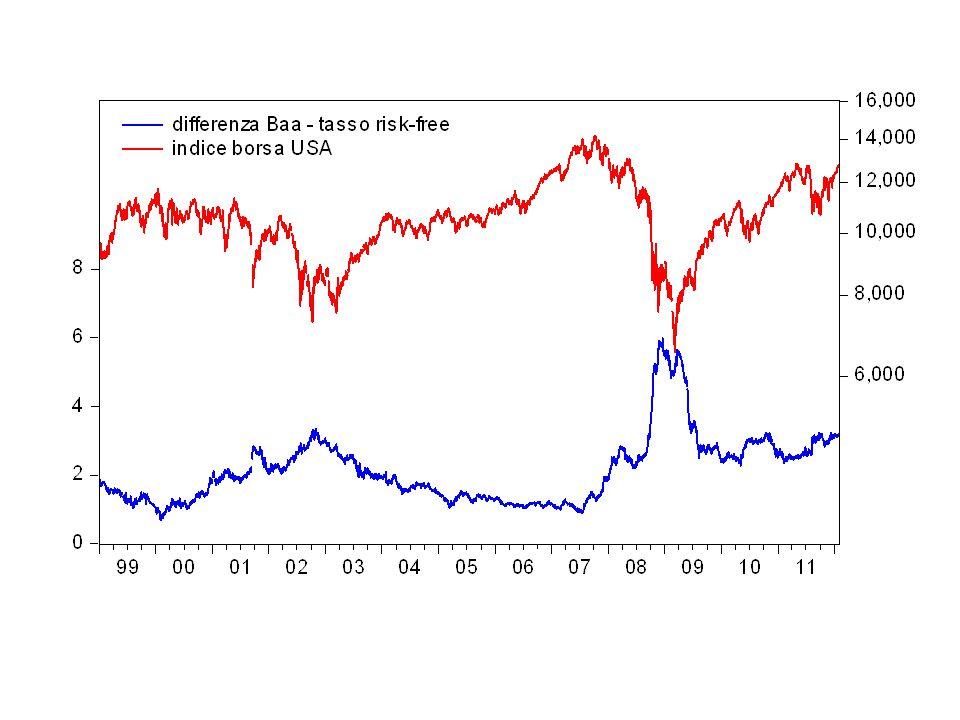

la caduta del prezzo (-20,5%) è avvenuta in pochi minuti il 19 ott. 1987 (“lunedì nero”) Esempio di una vera bolla: L’andamento dell’indice S&P ind. 500

Esempio di una vera bolla: L’andamento dell’indice S&P ind")

27

fine

28

1.Ruolo e funzionamento dei mercati finanziari 2.Equilibrio e efficienza dei mercati 3.I tassi «corporate»

29

I tassi corporate L’analisi del prezzo e del rendimento delle obbligazioni emesse dalle imprese è un esempio di applicazione dei concetti dell’efficienza informativa

30

Il Sole 24 ore 27-set. 2008 Rating Scadenza cedola P i*

31

Motivi del successo delle obbligazioni private (corporate) L’adozione della moneta unica aveva portato (prima della crisi) a: un periodo di bassi tassi d’interesse sui titoli di Stato; eliminazione del rischio di cambio

L’adozione della moneta unica aveva portato (prima della crisi) a: un periodo di bassi tassi d’interesse sui titoli di Stato; eliminazione del rischio di cambio")

33

L’utilizzo dei titoli obbligazionari si è dimostrato competitivo anche nei confronti dei prestiti bancari a lunga perché: -Il prestito obbligazionario non richiede il collegamento a uno specifico progetto d’investimento; -può essere emesso senza prestazione di garanzie reali

34

E’ anche stato usato come strumento di finanziamento per: -operazioni di fusione e acquisizione; -start up o management buy out e finanziamento buy back; -futura cessione di quote o accesso alla quotazione di borsa (consente all’impresa di sondare l’interesse del pubblico e del mondo finanziario anche fuori della propria tradizionale area territoriale)

")

35

Il rating l “merito di credito” o rating assegnato da primarie agenzie – Standard&Poors, Moody’s e meno frequentemente Fitch – è ritenuto un requisito essenziale dagli investitori istituzionali Esso costituisce una valutazione sintetica del grado di solidità e affidabilità della società emittente di titoli obbligazionari. Il rating rappresenta uno strumento di trasparenza e tende a superare le asimmetrie informative fra emittenti ed investitori. Il giudizio prende in considerazione valutazioni sulla capitalizzazione, sui rischi, sulle strategie e sul management dell’emittente esaminato.

36

In funzione della capacità di ripagare il debito, le agenzie di rating classificano le società in investment grade (società con un livello di affidabilità da eccellente a buono) e in speculative grade (società che essendo più vulnerabili ad incertezze e maggiore esposizione a condizioni avverse presentano un rischio di default da medio ad elevato). Alla classificazione per merito di credito si aggiungono le considerazioni relative alle variazioni delle dinamiche societarie (che vengono sintetizzate nell’outlook positivo, stabile o negativo).

..")

38

Il Sole 24 ore 27-set. 2008 Rating Scadenza cedola P i*

39

Il rendimento delle obbligazioni corporate (UN PO’ DI TEORIA) Si consideri un’obbligazione corporate molto semplificata avente queste caratteristiche: Scadenza = fra 1 anno valor nominale 100 cedola = 0 probabilità di insolvenza = q tasso di recupero o “recovery rate” = f rendimento di equilibrio delle attività a un anno prive di rischio = i

Si consideri un’obbligazione corporate molto semplificata avente queste caratteristiche: Scadenza = fra 1 anno valor nominale 100 cedola = 0 probabilità di insolvenza = q tasso di recupero o recovery rate = f rendimento di equilibrio delle attività a un anno prive di rischio = i")

40

E t [ D t+1 ] E t [D t+2 ] E t [D t+3 ] E t [D t+4 ] V t = + + + + ….. (1 + r t ) (1 + r t ) 2 (1 + r t ) 3 (1 + r t ) 4 E t [ K t+1 ] V t = (1 + i t ) K t+1 (=entrata in t+1 i (=rendimento di equilibrio dei titoli annuali privi di rischio)

![E t [ D t+1 ] E t [D t+2 ] E t [D t+3 ] E t [D t+4 ] V t = …..](http://images.slideplayer.it/11/3094199/slides/slide_40.jpg "(1 + r t ) (1 + r t ) 2 (1 + r t ) 3 (1 + r t ) 4 E t [ K t+1 ] V t = (1 + i t ) K t+1 (=entrata in t+1 i (=rendimento di equilibrio dei titoli annuali privi di rischio).")

41

L’efficienza valutativa implica che: 100 (1-q) K t+1 = 100f q E t [K t+1 ] = 100(1-q)+100fq = 100[(1-q)+fq] = = 100[1-q(1-f)] t t+1 P t = V t = E t [K t+1 ]/(1+i) E t [K t+1 ] K t+1

![L’efficienza valutativa implica che: 100 (1-q) K t+1 = 100f q E t [K t+1 ] = 100(1-q)+100fq = 100[(1-q)+fq] = = 100[1-q(1-f)] t t+1 P t = V t = E t [K t+1 ]/(1+i) E t [K t+1 ] K t+1](http://images.slideplayer.it/11/3094199/slides/slide_41.jpg "L’efficienza valutativa implica che: 100 (1-q) K t+1 = 100f q E t [K t+1 ] = 100(1-q)+100fq = 100[(1-q)+fq] = = 100[1-q(1-f)] t t+1 P t = V t = E t [K t+1 ]/(1+i) E t [K t+1 ] K t+1")

42

P t = E t [K t+1 ]/(1+i) = 100[1-q(1-f)]/(1+i) Il prezzo sale al diminuire di i, al diminuire di q e al crescere di f (nel caso particolare di q=0 o di f=1 è come se l’attività fosse “certa”) Sia i* il rendimento (nominale) di un’obbligazione inteso come quel rendimento che si avrebbe in caso di “non insolvenza” acquistando il titolo al prezzo P. (e che Il 24 ore chiama “rendimento effettivo”

![P t = E t [K t+1 ]/(1+i) = 100[1-q(1-f)]/(1+i) Il prezzo sale al diminuire di i, al diminuire di q e al crescere di f (nel caso particolare di q=0 o di f=1 è come se l’attività fosse certa ) Sia i* il rendimento (nominale) di un’obbligazione inteso come quel rendimento che si avrebbe in caso di non insolvenza acquistando il titolo al prezzo P.](http://images.slideplayer.it/11/3094199/slides/slide_42.jpg "(e che Il 24 ore chiama rendimento effettivo .")

43

Il valore di K t+1 in caso di non insolvenza è 100, quindi il rendimento i* è ottenibile risolvendo l’equazione in i* di P 100/(1+i*) Ma P t = 100[1-q(1-f)]/(1+i) da cui: 100[1-q(1-f)]/(1+i) = 100/(1+i*) Facciamo l’inversa di entrambi i membri: (1+i*) = (1+i) / [1-q(1-f)]

![Il valore di K t+1 in caso di non insolvenza è 100, quindi il rendimento i* è ottenibile risolvendo l’equazione in i* di P 100/(1+i*) Ma P t = 100[1-q(1-f)]/(1+i) da cui: 100[1-q(1-f)]/(1+i) = 100/(1+i*) Facciamo l’inversa di entrambi i membri: (1+i*) = (1+i) / [1-q(1-f)]](http://images.slideplayer.it/11/3094199/slides/slide_43.jpg "Il valore di K t+1 in caso di non insolvenza è 100, quindi il rendimento i* è ottenibile risolvendo l’equazione in i* di P 100/(1+i*) Ma P t = 100[1-q(1-f)]/(1+i) da cui: 100[1-q(1-f)]/(1+i) = 100/(1+i*) Facciamo l’inversa di entrambi i membri: (1+i*) = (1+i) / [1-q(1-f)]")

44

i* = (1+i) / [1-q(1-f)] -1 i* cresce al crescere di q, al diminuire di f e all’aumentare di i) Il differenziale (spread) fra i*- i è dato da: i* - i = (1+i) / [1-q(1-f)] -1 – i i* - i = (1+i) / [1-q(1-f)] – (1+ i) 1 (i* - i) = (1+i) ( -1) [1-q(1-f)] Il differenziale cresce al crescere di q, al diminuire di f e al crescere di i

![i* = (1+i) / [1-q(1-f)] -1 i* cresce al crescere di q, al diminuire di f e all’aumentare di i) Il differenziale (spread) fra i*- i è dato da: i* - i = (1+i) / [1-q(1-f)] -1 – i i* - i = (1+i) / [1-q(1-f)] – (1+ i) 1 (i* - i) = (1+i) ( -1) [1-q(1-f)] Il differenziale cresce al crescere di q, al diminuire di f e al crescere di i](http://images.slideplayer.it/11/3094199/slides/slide_44.jpg "i* = (1+i) / [1-q(1-f)] -1 i* cresce al crescere di q, al diminuire di f e all’aumentare di i) Il differenziale (spread) fra i*- i è dato da: i* - i = (1+i) / [1-q(1-f)] -1 – i i* - i = (1+i) / [1-q(1-f)] – (1+ i) 1 (i* - i) = (1+i) ( -1) [1-q(1-f)] Il differenziale cresce al crescere di q, al diminuire di f e al crescere di i")

45

Il rating è tanto migliore quanto minore è q (probabilità di insolvenza) e tanto maggiore è f (recovery rate). Il rischio può variare con la scadenza Quindi: al migliorare del rating si riduce il rendimento i* e aumenta il prezzo P dell’obbligazione

46

Dato il rating, q ed f non sono costanti nel tempo perché dipendono anche dall’andamento dell’economia e di conseguenza anche gli spread, pur se minori per i rating migliori, oscillano nel tempo

49

Meglio va l’economia e più q si riduce e f aumenta, di conseguenza migliorano i rating e ri riduce lo spread

50

Nonostante la teoria spiega bene molti fenomeni ed è sempre soddisfacente da un punto di vista qualitativo, gli spread ricavati dalla formula teorica risultano troppo bassi rispetto a quelli effettivi, (in proporzione sono troppo alti soprattutto gli spread effettivi per i rating migliori):

:")

51

Spiegazione del fenomeno: premio “di liquidità”; premio “sul rendimento”, del tipo di quello delle azioni. (In equilibrio le azioni rendono di più dei titoli di Stato e quindi anche le obbligazioni corporate il cui andamento è legato a quello azionario) effetto fiscale dovuto alla tassazione delle cedole. sottovalutazione delle probabilità di default nel calcolo degli spread teorici (normalmente misurate dalla percentuali passate delle insolvenze, rispetto a quelle effettivamente “percepite” dagli investitori)

effetto fiscale dovuto alla tassazione delle cedole. sottovalutazione delle probabilità di default nel calcolo degli spread teorici (normalmente misurate dalla percentuali passate delle insolvenze, rispetto a quelle effettivamente percepite dagli investitori).")

52

(1=AAA, 10=BBB3 I segni tra parentesi rappresentano l’effetto sullo spread (-) (+) (-) (+) (1 = AAA, 2=AA, etc.) (+) (-) (+) (-) (+)

(+) (-) (+) (1 = AAA, 2=AA, etc.) (+) (-) (+) (-) (+)")

53

Further research (i)economic reasons for the strong link between countries and corporate yields; (ii)the influence of ECB monetary policy on corporate and treasury bonds; (iii)interrelation between bonds and other market especially during the crises; (iv)operating implications, regarding market activity and valuation, as well the best monetary policy strategy given what emerged in our analysis. (v)difference between euro-denominated bond yields issued in euro-countries and in the rest of the world;

difference between euro-denominated bond yields issued in euro-countries and in the rest of the world;.")

54

fine

55

Nicoleta Vasilcovschi PhD Economics Lecturer at Jiangsu Xishan,Wuxi, China 2258179089 @qq.com wasnik2060@hotmail.com -PARMA 18-febbraio-2015 -

57

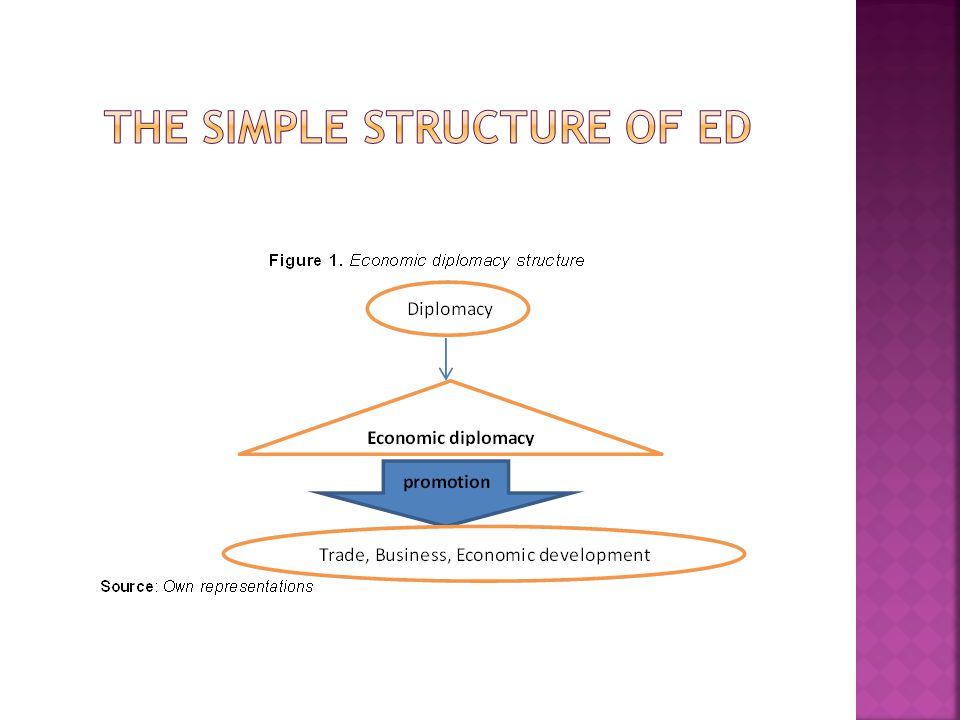

In the context of the globalized economic system, the states should be focused on the internationally promotion economic interests reorganize their economic diplomacy create a better partnership for the trade promotion. In this international framework, the role of economic diplomacy is not just to attract foreign investments and to develop commercial relationships between states and corporations, but also to maintain a stable and favorable business environment.

58

The goal of this course is: - to describe the structure and evolution of economic diplomacy in the context of globalization - to present the similarities and differences between economic and commercial diplomacy - - to give a short description of Chinese ED

59

One of the main components of the New Diplomacy is the Economic Diplomacy. The changes on the diplomacy’s structure led to the development of economic diplomacy bringing new business strategies in the inter- connected world.

60

The analysis of Henry Kissinger concerning the important changes in diplomacy during the last centuries showed that there are different countries that played an important role in the development of diplomatic practice.

61

The diplomatic system was improved and modernized from one period to another. Diplomacy is based on the art of negotiation and on the diplomatic business (Nicolson, 1988)

.")

62

The multilateral diplomacy is used as an international tool for a better cooperation between states and is called to be the potential instrument of changing the international reality nowadays. (Braillard, Djalili, 2002).

..")

63

Nicholas Bayne and Stephen Woolcock emphasize the importance of economic diplomacy, showing that the economic diplomacy is a subject analyzed at academic level, and also an activity of states and non- states actors. (Bayne, Woolcock, 2003).

..")

64

Since 1990, economic diplomacy is coordinated by representatives of governments, which shall enter into collaboration or confrontation with representatives of non-governmental organizations, companies and multinationals. According to the authors Geoff Berridge and Alan James, the economic diplomacy represents the work of diplomatic missions to support the affairs and financial sectors of their country (Berridge, James, 2005

66

Economic diplomacy represents the main component of global diplomacy, contributing to economic development and to the increase of negotiations between developed and states in development.

67

Harun ur Rashid notices that - economic diplomacy represents the formulation and strengthening of production policies, movement and exchange of goods, services, labor and investment between countries. (Ur Rashid, 2005).

..")

68

Barston highlights the need for better organized analysis of economic diplomacy because economic diplomacy is not a simple instrument of states and corporations, but promotes the commercial policies.

69

The economic diplomacy has not to be just a set of theoretical objectives of the states, but has to be organized to encourage economic innovation, creativity and new trade agreements with emerging-markets.

70

Harry Kopp considers that the commercial diplomacy includes the both governments and business activities to achieve the commercial objectives and the representation of national interests (Kopp, 2004).

71

Geza Feketekuty has contributed to the first academic analysis of commercial diplomacy (Feketekuty, 1999). Since 1996 the commercial diplomacy was considered a network between traditional political studies and international affairs in the context of the fast evolution of business and international trade.

72

In the past commercial diplomacy was concerned largely with negotiations over tariffs and quotas on imports. But today’s more interdependent businesses determined the trade negotiations to cover a large number of government actions and regulations that can influence the international commerce development.

73

According to Feketekuty, Mccleery, Ruehsen and De Paolis these include: - standards for health, safety, environment, and consumer protection; regulations covering services such as banking, telecommunications and accounting; competition policy; policies affecting foreign investment and foreign exchange controls

74

The global model of commercial diplomacy is represented by the European Union’s Commercial Diplomacy

75

The adoption of the Common Commercial Policy : - representation transfer from the Member States to the Community, - all Member States accept to confer the power of representation to the European Commission.

76

The European Commission leads the tariffs and trade negotiations with third countries and with the WTO. European Union is considered to be the first commercial power in the world (2014), EU global exports of goods represent 15 % in the global exports and the exports of services represent 25,19 % of total global exports.

, EU global exports of goods represent 15 % in the global exports and the exports of services represent 25,19 % of total global exports..")

77

If the economic diplomacy role is to promote general economic cooperation between states and corporations, the main role of commercial diplomacy is to promote commercial interests of the states, to represent the states at the trade negotiations and to establish the conditions of international trade agreements.

78

China has an economic diplomacy promoted by the Ministry of Foreign Affairs and The Ministry of Commerce. The three main goals of Chinese economic diplomacy are: - to attract foreign investments, -to increase Chinese role in international economic cooperation - to modernize Chinese economy and production system in the provinces that are in a process of economic development.

79

The increase of China’s trading power is considered to be the biggest economic shock that the global economy has to live with in the coming decades. (Chi,2004) China is the first trade partner of European Union and USA increasing the global market with its population exceeding 1 billion consumers.

China is the first trade partner of European Union and USA increasing the global market with its population exceeding 1 billion consumers..")

80

- late of 1990 - The concept is that in the post-Cold War period, nations are able to increase their security through diplomatic and economic interaction,Cold War - 2002 and 2003, this security policy seemed to merge with the foreign policy doctrine known as China s peaceful rise.

81

- better cooperation with ASEAN- Association of Southeast Asian Nations - Shanghai Cooperation Organization

83

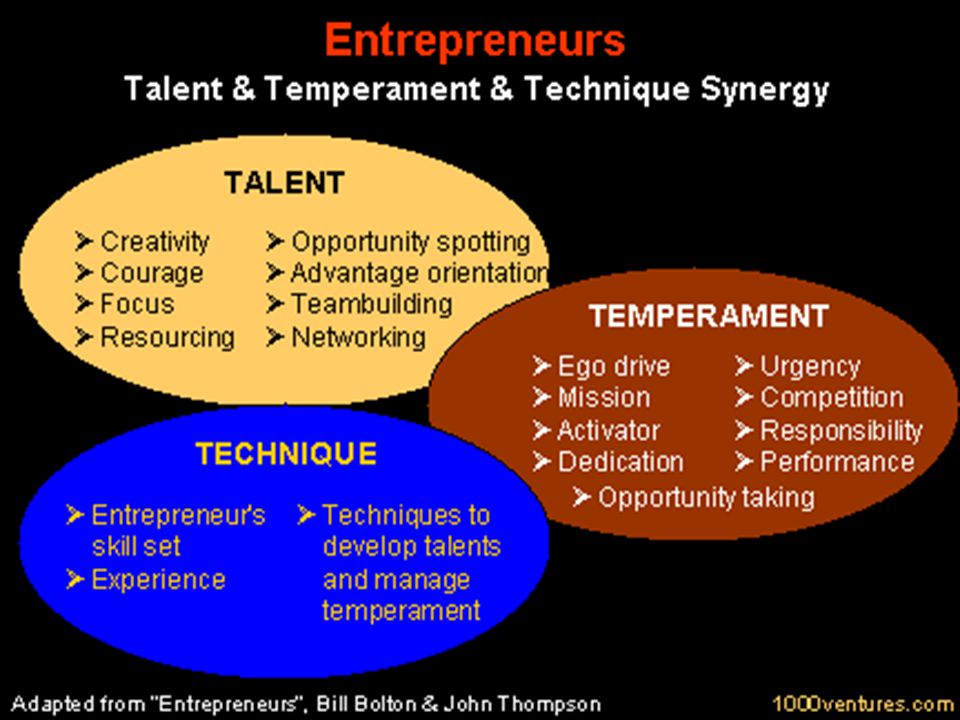

An Entrepreneur is the owner/manager of a business who combines resources, takes risks, innovates to create goods or services return is profit

84

The work of Economic diplomats is to promote the national businesses worldwide and to support the entrepreneurs in the development of their businesses.

88

1. What is the main goal of your economic diplomacy system? 2.What objectives will you follow to improve Economic Diplomacy System? 3.How can you use ED to solve the problems of resources allocation? 4.Compare your work with others work. Which team organized better its objectives?

89

Group 1: We can create an Economic Diplomacy General Model at international level that can be used to develop the economy of different countries Group 2: Brazil can use its economic diplomacy to create a favorable domestic economic environment in order to attract future foreign investments Group 3: Italy can develop its economic diplomacy trough a better research and utilization of its resources

90

Thank you!

94

FINE della seconda settimana

Presentazioni simili

. ESEMPI.>")

Cenni di teoria dell’elasticità, sforzi e deformazioni, l’equazione delle onde elastiche.>")