Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Diritto tributario professionale ottobre 2011 F. Crovato

Gli accordi Fisco contribuente (accertamento con adesione e conciliazione giudiziale) e il ruolo del professionista Aspetti di sistema e casi professionali

e il ruolo del professionista. Aspetti di sistema e casi professionali.")

2

Diffusione dell’accertamento con adesione

L’accordo esiste nella maggior parte dei paesi sviluppati Contribuisce all’appeal fiscale di un paese, da valutare non solo per le aliquote, ma anche per la flessibilità dei rapporti In Italia abbiamo esagerato l’importanza delle predeterminazioni legislative, e trascurato le valutazioni di opportunità caso per caso.

3

Definizione concordata ed equivoci sul principio di legalità

Accordi sulla determinazione dell’imposta Loro compatibilità col principio di legalità (vedi schede successive) Applicabilità di questa affermazione anche agli accordi successivi e preventivi, rispetto al verificarsi effettivo del presupposto.

Applicabilità di questa affermazione anche agli accordi successivi e preventivi, rispetto al verificarsi effettivo del presupposto.")

4

L’adesione non serve certo ad approssimarsi meglio alla verità effettiva, cosa per cui basterebbero le ordinarie indagini La definizione serve a farsi reciproche concessioni Persegue una finalità di efficienza

5

Equivoci circa l’indisponibilità del credito tributario

Come si puo’ “disporre” di un credito tributario “sub judice” La “disponibilità del credito tributario” riguarda un momento successivo alla determinazione del credito stesso Mentre l’accertamento con adesione avviene proprio per determinare il credito tributario che in sede contenziosa potrebbe anche essere fissato in misura inferiore.

6

Gli interessi valutabili per la definizione

Visto il divieto di considerare interessi economico- sociali ai fini della definizione La discrezionalità sussiste valutando comparativamente l’esito prospettico della lite, rispetto alla certezza dell’acquisizione di una parte del gettito Valutazioni per certi versi simili a quelle fatte per la presentazione di un appello a una sentenza in cui l’ufficio era stato parzialmente vittorioso

7

ACCERTAMENTO CON ADESIONE (D.Lgs. 19 giugno 1997, n.218)

Si tratta insomma non di un "atto dispositivo" del credito tributario, ma di un compromesso sugli aspetti controversi della determinazione dell'imposta Se l’accordo viene raggiunto il contribuente può avvantaggiarsi di una parziale riduzione degli ammontari accertati e delle sanzioni irrogate, mentre l’ufficio acquisisce con certezza il diritto di ottenere le imposte concordate; come già detto, per entrambi c’è il vantaggio di evitare le procedure del contenzioso.

8

Importanza degli accordi…

…. anche nel quadro della fiscalità analitico- aziendale

9

Accertamento con adesione: evoluzione della normativa

È con l'art. 2-bis del D.L. 30 settembre 1994, n. 564, convertito, con modificazioni, dalla L. 30 novembre 1994, n. 656, che viene inizialmente reintrodotto, nel nostro ordinamento tributario,il citato D.L. 30 settembre 1994, n. 564, convertito in legge n. 656/1994, più volte modificato, fino a giungere così all'attuale D.Lgs. 19 giugno 1997, n. 218, che regola l'accertamento con adesione, sia ai fini delle imposte sui redditi che ai fini delle imposte indirette.

10

Accertamento con adesione (D.Lgs.n.218/1997)

L'accertamento con adesione del contribuente, introdotto nel nostro ordinamento con il D.Lgs.n.218/1997 in attuazione dei principi e dei criteri direttivi contenuti nell'art. 3, comma 120, della legge n.662/1996, "si propone di fornire all'Amministrazione finanziaria ed ai contribuenti uno strumento snello, ma al tempo stesso garantista, per giungere ad una rapida definizione della pretesa tributaria, per incrementare il gettito fiscale e per ridurre notevolmente il contenzioso tributario“.

11

Tipologia di controversie per cui è ammesso l’accertamento

il concordato come “compromesso” sugli aspetti controversi della determinazione dell’imposta, la possibilità di concordare deve intendersi estesa a tutte le materie in cui ci può essere una differenza di valutazioni tra il contribuente e gli uffici fiscali (comprese le questioni di diritto: si pensi, ad esempio all’inerenza nella deduzione di costi d’impresa). v Ora esiste la sola c.d.“causa ostativa” rappresentata dall’impugnazione dell’atto impositivo da parte del contribuente (ex art.6, commi 2 e 3, D.Lgs.n.218/1997). A seguito dell’instaurazione del contenzioso, infatti, diventa esperibile solo la conciliazione giudiziale. v La definizione per adesione, riguardando gli aspetti controversi della determinazione dell’imposta, non è applicabile né alla fase della liquidazione ex art.36 bis (controllo formale delle dichiarazioni) né alle controversie riguardanti esclusivamente l’irrogazione di sanzioni.

. v Ora esiste la sola c.d. causa ostativa rappresentata dall’impugnazione dell’atto impositivo da parte del contribuente (ex art.6, commi 2 e 3, D.Lgs.n.218/1997). A seguito dell’instaurazione del contenzioso, infatti, diventa esperibile solo la conciliazione giudiziale. v La definizione per adesione, riguardando gli aspetti controversi della determinazione dell’imposta, non è applicabile né alla fase della liquidazione ex art.36 bis (controllo formale delle dichiarazioni) né alle controversie riguardanti esclusivamente l’irrogazione di sanzioni.")

12

Tipologia di controversie per cui è ammesso l’accertamento: ambito oggettivo

Ai sensi dell’art.2 D.Lgs. N.218/1997, il concordato può riguardare: 1) tutte le categorie reddituali in coerenza con la conciliazione giudiziale (non più solo reddito d’impresa e di lavoro autonomo ) 2) qualsiasi aspetto dell’accertamento, compresa la determinazione sintetica del reddito 3) anche fattispecie rilevanti ai soli fini IVA 4) imposte di registro, ipotecarie e catastali

tutte le categorie reddituali in coerenza con la conciliazione giudiziale (non più solo reddito d’impresa e di lavoro autonomo ) 2) qualsiasi aspetto dell’accertamento, compresa la determinazione sintetica del reddito. 3) anche fattispecie rilevanti ai soli fini IVA. 4) imposte di registro, ipotecarie e catastali.")

13

Le valutazioni e l’atteggiamento degli uffici riguardo alla possibilità di concordare

L’ufficio nel decidere se e come addivenire all’adesione: Può valutare: 1) Tempi, prospettive, incertezze e costi di un eventuale contenzioso 2) Certezza e misura del gettito 3) Sostenibilità oggettiva della pretesa erariale Non può valutare: 1) I risvolti occupazionali 2) La situazione personale e familiare del contribuente 3) L’importanza sociale dell’attività svolta ed altri profili extratributari 4) La situazione finanziaria del contribuente anche ai fini della sua solvibilità in caso di vittoria dell’ufficio in contenzioso.

Tempi, prospettive, incertezze e costi di un eventuale contenzioso. 2) Certezza e misura del gettito. 3) Sostenibilità oggettiva della pretesa erariale. Non può valutare: 1) I risvolti occupazionali. 2) La situazione personale e familiare del contribuente. 3) L’importanza sociale dell’attività svolta ed altri profili extratributari. 4) La situazione finanziaria del contribuente anche ai fini della sua solvibilità in caso di vittoria dell’ufficio in contenzioso.")

14

I contribuenti che possono ricorrere all’accertamento con adesione: ambito soggettivo

La possibilità di definizione in contraddittorio con l’ufficio è stata estesa a tutti i contribuenti (persone fisiche, società di persone, associazioni professionali, società di capitali, enti) che possono beneficiare della procedura di accertamento con adesione, sia su questioni che riguardano il loro proprio carico impositivo, sia quando intervengono nei rapporti tributari tra Fisco e soggetti terzi in qualità di sostituti di imposta

che possono beneficiare della procedura di accertamento con adesione, sia su questioni che riguardano il loro proprio carico impositivo, sia quando intervengono nei rapporti tributari tra Fisco e soggetti terzi in qualità di sostituti di imposta.")

15

Ambito oggettivo (CM n.235/1997)

Possono essere oggetto di accertamento con adesione, a titolo meramente esemplificativo, le seguenti fattispecie: a) rettifiche induttive di cui all'art. 39, comma 1, lettera d), D.P.R.n.600/1973, e dell'art. 54, comma 2, del D.P.R. n. 633/1972; b) accertamenti induttivi di cui all'art. 39, comma 2, del D.P.R. n. 600 del 1973 e all'art. 55 del D.P.R. n. 633 del 1972; c) rettifiche delle dichiarazioni presentate dalle persone fisiche basate su presunzioni semplici di cui all'art. 38, comma 3, del D.P.R. n. 600 del 1973; d) accertamenti sintetici, ex art. 38, comma 4, del D.P.R. n. 600 del 1973; e) accertamenti di ufficio di cui all'art. 41 del D.P.R. n del nei casi di omessa presentazione della dichiarazione dei redditi; f) accertamenti basati su coefficienti presuntivi dei ricavi, dei compensi e dei volumi d'affari; g) accertamenti fondati sui parametri e sugli studi di settore; h) atti di accertamento basati su valutazioni estimative da parte dell'ufficio, ovvero dell'Ute o di altri organi tecnici, qualora dalla documentazione fornita dal contribuente scaturiscano elementi che rendano possibile un diverso giudizio da parte dell'ufficio; i) accertamenti basati su una diversa qualificazione del reddito, ovvero di componenti di esso (ad esempio inquadramento di talune spese sostenute dall'impresa tra quelle di pubblicità o di rappresentanza); j) accertamenti nei confronti di sostituti d'imposta relativamente a un ammontare complessivo induttivamente determinato di compensi, interessi ed altre somme assoggettabili a ritenute.

rettifiche induttive di cui all art. 39, comma 1, lettera d), D.P.R.n.600/1973, e dell art. 54, comma 2, del D.P.R. n. 633/1972; b) accertamenti induttivi di cui all art. 39, comma 2, del D.P.R. n. 600 del 1973 e all art. 55 del D.P.R. n. 633 del 1972; c) rettifiche delle dichiarazioni presentate dalle persone fisiche basate su presunzioni semplici di cui all art. 38, comma 3, del D.P.R. n. 600 del 1973; d) accertamenti sintetici, ex art. 38, comma 4, del D.P.R. n. 600 del 1973; e) accertamenti di ufficio di cui all art. 41 del D.P.R. n. 600 del 1973 nei casi di omessa presentazione della dichiarazione dei redditi; f) accertamenti basati su coefficienti presuntivi dei ricavi, dei compensi e dei volumi d affari; g) accertamenti fondati sui parametri e sugli studi di settore; h) atti di accertamento basati su valutazioni estimative da parte dell ufficio, ovvero dell Ute o di altri organi tecnici, qualora dalla documentazione fornita dal contribuente scaturiscano elementi che rendano possibile un diverso giudizio da parte dell ufficio; i) accertamenti basati su una diversa qualificazione del reddito, ovvero di componenti di esso (ad esempio inquadramento di talune spese sostenute dall impresa tra quelle di pubblicità o di rappresentanza); j) accertamenti nei confronti di sostituti d imposta relativamente a un ammontare complessivo induttivamente determinato di compensi, interessi ed altre somme assoggettabili a ritenute.")

16

Effetti dell’adesione: rapporto tra imposte dirette e Iva

Quando viene concordato un maggior reddito l’imponibile si ritiene accertato anche ai fini dell’Iva, sempreché sussistano i presupposti per l’applicazione di questo tributo (ad esempio, l’Iva non è applicabile alle rettifiche riguardanti le valutazioni di bilancio, le rimanenze, le quote di ammortamento, etc.). Se sussistono i presupposti di applicazione dell’Iva occorre poi determinare l’aliquota di competenza; se il soggetto effettua di norma operazioni soggette ad aliquote diverse, si rende allora necessaria l’applicazione di una aliquota media calcolata in base alla tipologia di operazioni da lui effettuate. Può tuttavia anche accadere che l’accertamento venga esperito nei confronti di un solo tipo di tributo, nel qual caso evidentemente nessun effetto si produrrà nei confronti dell’altro tipo (cfr. art.2, comma 1).

. Se sussistono i presupposti di applicazione dell’Iva occorre poi determinare l’aliquota di competenza; se il soggetto effettua di norma operazioni soggette ad aliquote diverse, si rende allora necessaria l’applicazione di una aliquota media calcolata in base alla tipologia di operazioni da lui effettuate. Può tuttavia anche accadere che l’accertamento venga esperito nei confronti di un solo tipo di tributo, nel qual caso evidentemente nessun effetto si produrrà nei confronti dell’altro tipo (cfr. art.2, comma 1).")

17

segue “Nelle ipotesi invece in cui una maggiore analiticità dell’accertamento consente la individuazione dell’oggetto delle operazioni iva da cui scaturiscono i corrispettivi non dichiarati, in luogo dell’aliquota media si renderanno ovviamente applicabili le aliquote specificatamente previste” Occorre tuttavia considerare che la norma parla solamente di aliquota media non prevedendo in alcun modo l’applicazione in via analitica dell’aliquota iva Tale dato va considerato specie laddove potrebbe essere il contribuente a rilevare la illegittimità della indicazione ministeriale

18

Segue. Aliquota media e spunti per un confronto tra metodi diversi

Si pensi alle ipotesi in cui l’applicazione dell’aliquota media risulti penalizzante per il contribuente Soggetto iva che effettua prevalentemente operazioni con aliquota bassa oppure operazioni non imponibili (es. un esportatore) cui potrebbe essere accertata una operazione “in nero” sul mercato interno L’applicazione dell’iva relativa alla specifica operazione potrebbe penalizzare il contribuente che avrebbe tutto l’interesse a richiedere il computo dell’aliquota media

cui potrebbe essere accertata una operazione in nero sul mercato interno. L’applicazione dell’iva relativa alla specifica operazione potrebbe penalizzare il contribuente che avrebbe tutto l’interesse a richiedere il computo dell’aliquota media.")

19

Accertamento ed ulteriore attività accertatrice da parte dell’A.F.

La definizione non esclude una ulteriore azione accertatrice qualora sopravvengano nuovi elementi (art. 43 u.c. dpr 600), in base ai quali sia possibile accertare un maggior reddito superiore al 50% di quello definito e comunque non inferiore a ,53 euro Un incentivo ad addivenire alla definizione è costituito per il contribuente dallo scudo legislativo che gli assicura una immunità da ulteriori accertamenti fino a mila euro

, in base ai quali sia possibile accertare un maggior reddito superiore al 50% di quello definito e comunque non inferiore a ,53 euro. Un incentivo ad addivenire alla definizione è costituito per il contribuente dallo scudo legislativo che gli assicura una immunità da ulteriori accertamenti fino a mila euro.")

20

Segue. Sopravvenuta conoscenza di nuovi elementi

Sopravvenuta conoscenza in senso oggettivo nella circostanza in cui l’elemento entri per la prima volta nella sfera del possibile apprezzamento dell’ufficio Non sarà consentito valutare per una seconda volta un dato già messo a disposizione dal contribuente Si tratterà di verificare se in che limiti le informazioni fossero già nella teorica disponibilità dell’A.F. (archivi del contribuente sottoposto a verifica, dati relativi a conti correnti etc.)

")

21

Effetti dell’adesione sugli accertamenti futuri C.M.N.235/E DEL 1997

Nel momento in cui viene perfezionata una procedura di adesione, se anteriormente era stato notificato un atto impositivo o avviso di accertamento, i cui contenuti hanno formato oggetto della procedura, questo atto perde qualsiasi efficacia. Inoltre, è fatto divieto all’amministrazione di effettuare ulteriori accertamenti in merito all’annualità di imposta definita con adesione, a meno che non ricorrano circostanze di particolare gravità. In ogni caso la possibilità di procedere ad accertamenti integrativi è subordinata a condizioni più rigorose di quelle cui sono in genere subordinati gli accertamenti integrativi in materia di imposte sui redditi ed Iva (sopravvenuta conoscenza di nuovi elementi). L’ufficio dovrà specificare, nell’ulteriore atto di accertamento, gli elementi sopravvenuti e il modo in cui ne è venuto a conoscenza, sottolineando oltre al fatto che si tratta di elementi che ha conosciuto solo successivamente all’emanazione del primo atto impositivo, anche l’impossibilità di rilevarli dal contenuto della dichiarazione e dagli atti in possesso degli uffici alla medesima data.

. L’ufficio dovrà specificare, nell’ulteriore atto di accertamento, gli elementi sopravvenuti e il modo in cui ne è venuto a conoscenza, sottolineando oltre al fatto che si tratta di elementi che ha conosciuto solo successivamente all’emanazione del primo atto impositivo, anche l’impossibilità di rilevarli dal contenuto della dichiarazione e dagli atti in possesso degli uffici alla medesima data.")

22

Elementi nuovi Quanto alla sopravvenuta conoscenza di nuovi elementi si precisa che il primo presupposto è lo stesso di quello ordinariamente previsto dagli artt. 43 del D.P.R. n. 600/1973 e 57 del D.P.R. n. 633/1972 per gli accertamenti integrativi in materia di imposte sui redditi e di imposta sul valore aggiunto. Gli elementi devono essere nuovi perché venuti a conoscenza dell'ufficio solo successivamente all'emanazione del precedente atto impositivo, si richiama quanto già detto sull'argomento nelle istruzioni di servizio n. 7/1496 del 30 aprile 1977 a proposito della necessità di specificare nell'ulteriore atto di accertamento gli elementi sopravvenuti e il modo in cui l'ufficio ne è venuto a conoscenza, curando di porre in rilievo non soltanto che trattasi di fatti sconosciuti alla data del precedente accertamento ma anche che non era possibile rilevarli né dal contenuto della dichiarazione né dagli atti in possesso dell'ufficio alla data medesima (cfr.circ.min.n.235/E del 1997).

.")

23

Rapporto società-soci estensibilità effetti della definizione

Qualora l'accertamento riguardi i redditi di società di persone e altri soggetti di cui all'art.5 del TUIR, si pone la consueta esigenza di unitarietà dell'accertamento A tal fine l'art.4 comma 2 prevede che l'ufficio convochi tutti i soci ai fini dell'imputazione del reddito "per trasparenza", in proporzione alle quote di partecipazione. Qualora alcuni di essi non aderiscano all'accertamento, l'imposta viene comunque determinata, nei loro confronti, nella misura ridotta stabilita per quanti hanno aderito, senza abbuoni sulle sanzioni (art.4 comma 2 D.lgs n. 218). Il socio che non ha aderito potrà quindi contrastare l'accertamento, ma perderà l'opportunità di vedersi ridurre le sanzioni qualora l'accertamento venga confermato dai giudici.

. Il socio che non ha aderito potrà quindi contrastare l accertamento, ma perderà l opportunità di vedersi ridurre le sanzioni qualora l accertamento venga confermato dai giudici.")

24

Mancata convocazione da parte di uno dei soci; effetti (rinvio)

Nell'ipotesi in cui uno dei soci non venga convocato, l'accertamento con adesione effettuato nei confronti degli altri resta comunque valido, per un intuitivo principio di economia procedimentale; il socio non convocato potrà aderire a posteriori alla determinazione suddetta, potendo beneficiare della ordinaria riduzione delle sanzioni

25

Effetti “collaterali” dell’accertamento con adesione; i reati tributari

Oltre ad assicurare la percezione dei tributi all’erario, la conclusione dell’accertamento con adesione produce anche ulteriori effetti. Per quanto riguarda le sanzioni penali l'art. 13, del D.lgs. n.74/2000, prevede che le pene previste per i nuovi reati tributari siano diminuite sino alla metà, e che non si applichino le pene accessorie, se, prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari siano estinti a seguito di una delle procedure conciliative o di adesione all'accertamento. Resta il fatto che astrattamente l’accertamento con adesione potrebbe, sul piano delle suggestioni processuali, essere considerato alla stregua di una implicita ammissione di colpa in sede di reato tributario

26

Effetti sulle sanzioni amministrative

i contribuenti sono altresì incentivati ad aderire per il fatto che l’adesione determina un abbattimento delle sanzioni ad un terzo del minimo edittale, vale a dire del minimo previsto dalla legge, a prescindere dall’entità delle sanzioni che l’ufficio aveva irrogato (o aveva il potere di irrogare) nell’avviso di accertamento. La riduzione si applica tuttavia alle sole sanzioni che vengono computate in relazione agli imponibili concordati (c.d. sanzioni sostanziali connesse alla quantità di tributi evasi). Cfr.art.2, comma 5.

nell’avviso di accertamento. La riduzione si applica tuttavia alle sole sanzioni che vengono computate in relazione agli imponibili concordati (c.d. sanzioni sostanziali connesse alla quantità di tributi evasi). Cfr.art.2, comma 5.")

27

Procedimento di definizione; ufficio competente

Competente alla definizione è l’ufficio delle entrate nella cui circoscrizione il contribuente ha il domicilio fiscale In caso di società di persone o associazioni , l’ufficio competente per l’accertamento nei confronti della società o dell’associazione effettua la definizione anche del reddito dei soci con un unico atto in contraddittorio tra loro Gli uffici procederanno all’accertamento invece nei confronti di coloro che convocati non hanno aderito oppure non si sono presentati In questo caso non si applicherà alcuna riduzione delle sanzioni

28

Procedimenti di definizione

L’iniziativa per l’avvio della procedura di accertamento con adesione può essere presa sia dall’ufficio impositore che dal contribuente. L’ufficio può invitare il contribuente ad usufruire della procedura prima di notificargli un avviso di accertamento definitivo, tramite un invito a comparire (art.5, comma 1). Il contribuente può chiedere di avviare la procedura: 1) dopo che sono stati effettuati nei suoi confronti accessi, ispezioni e verifiche, anche prima di aver ricevuto l’atto di accertamento definitivo (art.6, comma 2); 2) dopo aver ricevuto la notifica di un atto impositivo, non preceduto dall’invito a comparire di cui all’art.5, ma solo fintanto che non scadono i termini per la proposizione dell’eventuale ricorso (art.6, comma 1).

. Il contribuente può chiedere di avviare la procedura: 1) dopo che sono stati effettuati nei suoi confronti accessi, ispezioni e verifiche, anche prima di aver ricevuto l’atto di accertamento definitivo (art.6, comma 2); 2) dopo aver ricevuto la notifica di un atto impositivo, non preceduto dall’invito a comparire di cui all’art.5, ma solo fintanto che non scadono i termini per la proposizione dell’eventuale ricorso (art.6, comma 1).")

29

Iniziativa dell’ufficio (art.5, comma 1)

L’ufficio finanziario avvia il procedimento di definizione tramite l’invio di un invito a comparire al contribuente; questo atto ha carattere esclusivamente informativo ed in esso sono indicati: · i periodi d’imposta suscettibili di accertamento; · il giorno e il luogo della comparizione; · gli elementi in possesso dell’ufficio rilevanti ai fini dell’accertamento.

30

Invito dell’ufficio L’invito dell’ufficio riveste carattere informativo della possibilità di aderire e la disposizione di legge non richiede l'osservanza di particolari modalità. Tuttavia, tenuto conto di quanto previsto dall'art. 6, comma 2, l'invito al contribuente sarà comunicato mediante lettera raccomandata con avviso di ricevimento o notificato ai sensi dall'art. 60 del D.P.R. n. 600 del 1973. Poiché la partecipazione del contribuente al procedimento non è obbligatoria, ne consegue che la mancata risposta all'invito dell'ufficio non è sanzionabile, ferma restando ovviamente la potestà dell'ufficio di procedere alla notifica degli avvisi di accertamento o di rettifica. Si precisa che dovranno essere valutate eventuali, motivate, richieste di differimento avanzate dal contribuente in ordine alla data indicata nell'invito (C.M.235/1997).

.")

31

Obbligatorietà dell’invito dell’ufficio?

Si deve peraltro precisare che l'attivazione del procedimento non riveste carattere di obbligatorietà essendo la stessa in tutti i casi lasciata alla valutazione degli uffici che dovranno pertanto tenere conto delle proprie esigenze e capacità operative, soprattutto in prossimità dei termini di decadenza dell'azione di accertamento. La mancata attivazione del procedimento da parte dell'ufficio lascia peraltro aperta al contribuente la possibilità di agire di sua iniziativa a seguito della notifica dell'avviso di accertamento, qualora riscontri nello stesso aspetti che possono portare a un ridimensionamento della pretesa erariale (C.M.235/1997).

.")

32

Istanza del contribuente (art.6, commi 1 e 2)

Il contribuente può attivare autonomamente la procedura di concordato quando: · siano in corso, o siano state effettuati nei suoi confronti accessi, ispezioni e verifiche, ma in assenza di atti d’imposizione già notificati; · gli sia stato notificato un atto impositivo non preceduto dall’invito dell’ufficio e sia ancora pendente il termine d’impugnazione davanti alla CTP. L’istanza del contribuente (contenente l’indicazione del proprio recapito anche telefonico) va presentata a mezzo posta con raccomandata con ricevuta di ritorno o tramite consegna diretta all’ufficio. L’iniziativa del contribuente è esclusa se lo stesso aveva preventivamente rifiutato una proposta di adesione da parte dell’ufficio, o se ha già inoltrato ricorso alle commissioni tributarie contro l’atto ricevuto.

va presentata a mezzo posta con raccomandata con ricevuta di ritorno o tramite consegna diretta all’ufficio. L’iniziativa del contribuente è esclusa se lo stesso aveva preventivamente rifiutato una proposta di adesione da parte dell’ufficio, o se ha già inoltrato ricorso alle commissioni tributarie contro l’atto ricevuto.")

33

Presentazione di istanza a seguito di accessi, ispezioni e verifiche (art.6, comma 1)

Al temine delle operazioni di accesso, ispezioni o verifiche, eseguite dalla GdF o dagli uffici dell'Agenzia delle Entrate, è data facoltà al contribuente di inoltrare istanza in carta libera all'ufficio competente, chiedendo la formulazione di una proposta di accertamento, ai fini dell'eventuale definizione in adesione della controversia: nell'istanza il contribuente dovrà anche indicare le annualità per le quali intende richiedere la formulazione della proposta. A differenza di quanto avviene in occasione di attivazione della procedura di concordato ad iniziativa dell'ufficio, "in caso di avvio del procedimento su iniziativa del contribuente la base naturale del contraddittorio sarà costituita dagli elementi fiscalmente rilevanti contenuti nel PVC redatto a seguito dell'ispezione o verifica", già notificato al contribuente, nonché dagli altri eventuali elementi a conoscenza dell'Amministrazione finanziaria, ai quali sarà fatto cenno nell'invito che l'ufficio rivolgerà al contribuente per fissare la data del contraddittorio.

34

Modalità di presentazione dell’istanza (C.M. 28 dell’8 aprile 2002)

Ai sensi dell'art. 6, comma 2, del D.Lgs.n.218/1997 l’istanza di accertamento con adesione può essere presentata in carta libera. Dalla data di presentazione dell’istanza, ai sensi del comma 3, è sospeso il termine d’impugnazione. Le norme suddette, come si vede, nulla dispongono circa le modalità di presentazione della domanda di cui trattasi. D'altro canto, la circolare ministeriale n. 235/E dell'8 agosto 1997 dell'ex Dipartimento delle Entrate, al punto 2.4., riconosce al contribuente la possibilità di consegnare l’atto direttamente all'ufficio che ha emesso l'avviso oppure di avvalersi del servizio postale, senza tuttavia precisare se in tale evenienza, ai fini della tempestività dell'istanza, assuma rilevanza la data di spedizione della stessa o quella in cui essa perviene all'ufficio competente. Applicando anche a tale materia i principi stabiliti in materia di ricorsi amministrativi e giurisdizionali il termine di sospensione di novanta giorni (su cui vedi infra) di cui all'art. 6, comma 3, del D.Lgs.n.218/1997 decorre dalla data (certa) di spedizione dell'istanza.

di cui all art. 6, comma 3, del D.Lgs.n.218/1997 decorre dalla data (certa) di spedizione dell istanza.")

35

Adempimenti preliminari per l’ufficio (C.M. 235/1997)

Prima di attivare il procedimento di definizione con l'invio al contribuente dell'invito di cui all'art. 5, gli uffici dovranno esaminare gli elementi contenuti nel processo verbale di constatazione redatto a seguito degli accessi, ispezioni o verifiche effettuati nei confronti del contribuente che ha presentato l'istanza, nonché gli altri eventuali elementi disponibili.

36

Effetti della presentazione dell’istanza

In particolare l'art. 6, commi 3 e 4, dispone che la presentazione dell'istanza produce tre effetti: l'obbligo, per l'ufficio, di formulare l'invito al contraddittorio entro quindici giorni dalla ricezione della domanda di adesione, la sospensione per novanta giorni del termine per ricorrere avverso l'atto impositivo, la sospensione, per lo stesso periodo, della riscossione (frazionata) delle imposte accertate.

delle imposte accertate.")

37

Effetti della presentazione dell’istanza sul contenzioso

Quando il contribuente presenta istanza di accertamento con adesione vengono automaticamente sospesi (e dunque prolungati) per un periodo di novanta giorni tutti i termini decadenziali relativi alla possibilità per il contribuente medesimo di impugnare l’atto a cui l’istanza si riferisce. Non è consentita alcuna proroga di tale termine neppure se approvata congiuntamente dall'ufficio e dal contribuente, per consentire l'ultimazione delle trattative. Il contribuente, alla scadenza della proroga dei termini d'impugnazione, dovrà, quindi, presentare ricorso per evitare che l’accertamento diventi definitivo. Gli uffici dovranno controllare che il contribuente, successivamente alla presentazione dell’istanza, non proceda all’impugnazione dell’avviso di accertamento o di rettifica. In tal caso si determina la rinuncia all’istanza di definizione e tornano a decorrere i termini sospesi.

per un periodo di novanta giorni tutti i termini decadenziali relativi alla possibilità per il contribuente medesimo di impugnare l’atto a cui l’istanza si riferisce. Non è consentita alcuna proroga di tale termine neppure se approvata congiuntamente dall ufficio e dal contribuente, per consentire l ultimazione delle trattative. Il contribuente, alla scadenza della proroga dei termini d impugnazione, dovrà, quindi, presentare ricorso per evitare che l’accertamento diventi definitivo. Gli uffici dovranno controllare che il contribuente, successivamente alla presentazione dell’istanza, non proceda all’impugnazione dell’avviso di accertamento o di rettifica. In tal caso si determina la rinuncia all’istanza di definizione e tornano a decorrere i termini sospesi.")

38

reazione dell’ufficio all’istanza del contribuente

Se l’istanza è stata inviata dal contribuente a seguito della notifica di un atto impositivo, l’ufficio deve entro quindici giorni formulare un invito a comparire per discutere dell’adesione; il termine peraltro non è vincolante ma semplicemente acceleratorio. L’unica controindicazione della eventuale inerzia e ritardo dell’ufficio sta nel fatto che se non si addiviene alla definizione entro i termini di decadenza a disposizione del contribuente per impugnare l’atto notificatogli, il contribuente proporrà comunque ricorso per evitare che l’atto diventi definitivo; la proposizione del ricorso impedisce che possa essere portata avanti la procedura di accertamento con adesione, con conseguenze negative per entrambe le parti. Se l’istanza è stata presentata a seguito di attività di verifica, non esiste un termine breve e preciso entro il quale l’ufficio debba darvi risposta; questo perché non vi è l’urgenza provocata dalla notifica di un atto che deve essere impugnato dal contribuente in tempi brevi.

39

Contraddittorio con il contribuente

Dopo che la procedura di adesione è stata innescata con la presentazione della istanza da parte del contribuente e/o con l’invito a comparire formulato dall’ufficio, le due parti si incontrano presso la sede dell’ufficio per discutere i contenuti dell’accordo. Ciascun incontro si svolge in contraddittorio tra il contribuente (o un suo delegato) e il direttore dell’ufficio (o un suo delegato). Il raggiungimento dell’accordo può richiedere più incontri successivi. Per ogni incontro l’ufficio redige un verbale sintetico da cui dovranno risultare le motivazioni addotte e la documentazione fornita dal contribuente e l’eventuale rappresentanza da parte di un procuratore generale o speciale (art. 7) Se le parti addivengono ad un accordo sull’entità dell’accertamento, i contenuti dell’accordo vengono riportati su un atto di adesione, sottoscritto da entrambe, che suggella la fine del contraddittorio. Tuttavia, l’intera procedura dell’accertamento con adesione si perfeziona solamente con il successivo pagamento delle somme dovute da parte del contribuente.

e il direttore dell’ufficio (o un suo delegato). Il raggiungimento dell’accordo può richiedere più incontri successivi. Per ogni incontro l’ufficio redige un verbale sintetico da cui dovranno risultare le motivazioni addotte e la documentazione fornita dal contribuente e l’eventuale rappresentanza da parte di un procuratore generale o speciale (art. 7) Se le parti addivengono ad un accordo sull’entità dell’accertamento, i contenuti dell’accordo vengono riportati su un atto di adesione, sottoscritto da entrambe, che suggella la fine del contraddittorio. Tuttavia, l’intera procedura dell’accertamento con adesione si perfeziona solamente con il successivo pagamento delle somme dovute da parte del contribuente.")

40

Contraddittorio con il contribuente

La C.M. n. 65/E del 27 giugno 2001 dell'Agenzia delle Entrate, ha ribadito "l'obbligo di documentare i contraddittori svolti attraverso la redazione di appositi processi verbali, nei quali, sia pure sinteticamente, deve essere dato atto delle argomentazioni fornite dal contribuente, nonché dei relativi documenti prodotti", da rilasciare in copia al contribuente, previa sottoscrizione delle parti presenti. Nel paragrafo 4.2 della stessa C.M. si segnala l'opportunità di verbalizzare anche i contraddittori con esito negativo, fermo restando che va contenuta la fase del contraddittorio "entro limiti temporali ragionevoli, in relazione sia alla primaria esigenza di speditezza del procedimento che all'effettiva complessità della trattazione, non consentendo comunque reiterati rinvii di carattere meramente dilatorio, comportanti di fatto ingiustificato ritardo nell'azione amministrativa".

41

Il valore delle verbalizzazioni negative - segue

La Direzione regionale del Piemonte, nella nota del 7 ottobre 1997, punto 37, ad un preciso quesito "se nella fase del contraddittorio emergono nuovi elementi dalle cosiddette ammissioni del contribuente, possono questi essere utilizzati dall'ufficio per il successivo accertamento in ipotesi di insuccesso del concordato?", ha risposto che: "premesso che il rapporto che si vuole instaurare deve essere improntato su basi non inquisitorie bensì di dialogo con il contribuente, qualora si verificasse tale improbabile situazione e se le notizie acquisite trovassero riscontro oggettivo, non potranno essere trascurate ai fini dell'accertamento, giusta il disposto dell'art. 37 del D.P.R. n.600/1973"

42

Il valore delle verbalizzazioni negative - segue

La Corte di Cassazione (sent.n.4239/2004) ha riconosciuto anche al contribuente la possibilità di utilizzare in suo favore eventuali dichiarazioni a lui rese da terzi al di fuori del giudizio, nell'ottica di attuazione dei principi del "giusto processo", e pertanto, l'utilizzabilità delle dichiarazioni dovrebbe essere ambivalente, cioè anche il contribuente potrebbe utilizzare quanto dichiarato dall'ufficio, per garantire la parità delle armi processuali e l'effettività del diritto di difesa. Naturalmente anche per il contribuente le dichiarazioni in questione non potranno avere pieno valore probatorio, ma solo il valore di "elementi", che non possono costituire da soli il fondamento della decisione.

ha riconosciuto anche al contribuente la possibilità di utilizzare in suo favore eventuali dichiarazioni a lui rese da terzi al di fuori del giudizio, nell ottica di attuazione dei principi del giusto processo , e pertanto, l utilizzabilità delle dichiarazioni dovrebbe essere ambivalente, cioè anche il contribuente potrebbe utilizzare quanto dichiarato dall ufficio, per garantire la parità delle armi processuali e l effettività del diritto di difesa. Naturalmente anche per il contribuente le dichiarazioni in questione non potranno avere pieno valore probatorio, ma solo il valore di elementi , che non possono costituire da soli il fondamento della decisione.")

43

Conclusione del procedimento

Il procedimento di accertamento con adesione si conclude: con la redazione di un atto scritto di definizione; con il perfezionamento della definizione.

44

a) Redazione dell’atto scritto

Dopo la fase del contraddittorio o contestualmente, l'ufficio competente redige in duplice esemplare l'atto di accertamento con adesione. Tale atto deve essere sottoscritto: - dal contribuente o da un suo procuratore generale o speciale; - dal direttore dell'ufficio o da un suo delegato. Le deleghe dovranno essere espressamente conferite, di regola, a funzionari appartenenti a qualifica funzionale non inferiore all'ottava. Sono comunque fatte salve le vigenti disposizioni in materia di attribuzione di mansioni superiori. La norma non prevede la attribuzione di una delega espressa da parte del direttore dell’ufficio, pertanto la sottoscrizione si riterrà effettuata da soggetto legittimato salvo prova contraria

45

Contenuto essenziale dell’atto di definizione

Gli elementi essenziali dell'atto unico di definizione ai fini delle imposte sui redditi e dell'Iva sono costituiti pertanto da: - l'indicazione, separatamente per ciascun tributo, degli elementi e la motivazione su cui la definizione si fonda; sarà in particolare evidenziato quanto dichiarato dal contribuente, quanto proposto in rettifica dall'ufficio e quanto definito in contraddittorio; - la liquidazione delle maggiori imposte, interessi e sanzioni dovute in dipendenza della definizione; - la liquidazione delle altre somme eventualmente dovute, compreso il contributo al Servizio sanitario nazionale.

46

Formalizzazione e perfezionamento dell’accordo

L’atto di adesione costituisce il documento in cui le parti raccolgono il contenuto dell’accordo raggiunto, e nel quale si dà compiutamente atto dell’ammontare dell’imponibile e dell’imposta accertata ed accettata da entrambe le parti. L’atto deve essere sottoscritto da entrambe le parti ma in realtà questa sottoscrizione appare vincolante solamente per l’ufficio; questo perché il contribuente potrebbe comunque in seguito disattendere gli accordi evitando di pagare gli importi concordati e presentando formale ricorso presso le commissioni tributarie; questo perché il perfezionamento della procedura avviene solamente con il pagamento da parte del contribuente, e non con la sottoscrizione dell’atto di adesione.

47

b) Perfezionamento della definizione

Il concordato si perfeziona con il versamento delle somme risultanti dall’accordo. Il versamento può essere effettuato: · in unica soluzione, entro i 20gg. successivi alla redazione dell’atto; · in forma rateale (con un massimo di otto rate trimestrali di uguale importo, o in un massimo di dodici rate trimestrali se le somme dovute superano i ,69 €). La prima rata deve essere versata entro il termine di 20 gg. dalla redazione dell’atto. Per le rate successive alla prima sono dovuti gli interessi legali. Entro 10 giorni dal versamento dell’intero importo o di quello della prima rata il contribuente deve far pervenire all’ufficio la quietanza dell’avvenuto pagamento. L’ufficio dovrà, quindi, consegnare copia dell’atto di adesione solo quando il contribuente dimostra l’avvenuto versamento delle somme dovute o della prima rata

. La prima rata deve essere versata entro il termine di 20 gg. dalla redazione dell’atto. Per le rate successive alla prima sono dovuti gli interessi legali. Entro 10 giorni dal versamento dell’intero importo o di quello della prima rata il contribuente deve far pervenire all’ufficio la quietanza dell’avvenuto pagamento. L’ufficio dovrà, quindi, consegnare copia dell’atto di adesione solo quando il contribuente dimostra l’avvenuto versamento delle somme dovute o della prima rata.")

48

Circ. n. 11 del 4/4/2001 DRE Lombardia

E’ possibile considerare perfezionato l'atto di accertamento con adesione sebbene il versamento di cui all'art. 8 del D.Lgs. n. 218/1997 sia stato effettuato oltre il termine ivi previsto (entro 20 giorni dalla data di sottoscrizione dell'atto di adesione). In particolare: - a seguito della notifica di un avviso di accertamento, avvenuta in data 6 aprile 2000, il contribuente, in data 16 maggio 2000, ha presentato istanza di accertamento con adesione a norma dell'art del citato decreto legislativo; - la sottoscrizione dell'atto di accertamento con adesione è intervenuta in data 27 settembre 2000; - il versamento delle somme dovute per effetto dell'accertamento con adesione è stato effettuato in data 20 ottobre 2000, e cioè con 3 giorni di ritardo rispetto alla scadenza (17 ottobre 2000); - la quietanza dell'avvenuto versamento è stata consegnata all'ufficio entro i dieci giorni successivi al versamento. L'ufficio, ritenendo non perfezionato il procedimento a norma dell'art. 9 del D.Lgs. n. 218/1997, non ne ha rilasciato copia al contribuente.

. In particolare: - a seguito della notifica di un avviso di accertamento, avvenuta in data 6 aprile 2000, il contribuente, in data 16 maggio 2000, ha presentato istanza di accertamento con adesione a norma dell art. 12 del citato decreto legislativo; - la sottoscrizione dell atto di accertamento con adesione è intervenuta in data 27 settembre 2000; - il versamento delle somme dovute per effetto dell accertamento con adesione è stato effettuato in data 20 ottobre 2000, e cioè con 3 giorni di ritardo rispetto alla scadenza (17 ottobre 2000); - la quietanza dell avvenuto versamento è stata consegnata all ufficio entro i dieci giorni successivi al versamento. L ufficio, ritenendo non perfezionato il procedimento a norma dell art. 9 del D.Lgs. n. 218/1997, non ne ha rilasciato copia al contribuente.")

49

Segue. L'ufficio locale, valutate le osservazioni del contribuente, ritiene che la volontà di definire l'accertamento sia indiscutibilmente palese; in caso contrario, infatti, il versamento non sarebbe stato affatto eseguito. Inoltre, viene rilevato che, qualunque sia stato il motivo del ritardo, nulla avrebbe vietato al contribuente di chiedere la sottoscrizione di un nuovo atto di adesione fino al 19 ottobre 2000, onde poter effettuare il versamento nei termini. Di conseguenza, l'ufficio riterrebbe perfezionato l'accertamento con adesione, ferma restando l'applicabilità delle sanzioni e degli interessi per il tardivo versamento

50

Circ. n. 11 del 4/4/2001 DRE Lombardia

In base alle citate disposizioni, affinché la fattispecie sia perfezionata e produttiva degli effetti previsti, è necessario che la volontà del contribuente di definire l'accertamento sia manifestata secondo determinate modalità ed entro precisi termini, non essendo sufficiente che detta volontà risulti "comunque" manifestata o altrimenti desumibile. Il rispetto del termine per il pagamento e dell'eventuale prestazione della garanzia (termine chiaramente acceleratorio) è, quindi, essenziale alla produzione degli effetti propri della fattispecie. Di conseguenza, la tardività impedisce che questa si realizzi compiutamente, secondo il dettato normativo, e che si producano i relativi effetti. Si impone, pertanto, la valutazione del fatto (tardività/parzialità del versamento e tardività della prestazione della garanzia) in funzione del prevalente interesse pubblico, concreto ed attuale, (I) alla rapida definizione dell'accertamento tributario; (II) alla rapida e sicura riscossione delle somme dovute; (III) alla stabilità e certezza dei rapporti giuridici; (IV) alla deflazione del contenzioso ed (V) all'economicità dell'azione amministrativa.

è, quindi, essenziale alla produzione degli effetti propri della fattispecie. Di conseguenza, la tardività impedisce che questa si realizzi compiutamente, secondo il dettato normativo, e che si producano i relativi effetti. Si impone, pertanto, la valutazione del fatto (tardività/parzialità del versamento e tardività della prestazione della garanzia) in funzione del prevalente interesse pubblico, concreto ed attuale, (I) alla rapida definizione dell accertamento tributario; (II) alla rapida e sicura riscossione delle somme dovute; (III) alla stabilità e certezza dei rapporti giuridici; (IV) alla deflazione del contenzioso ed (V) all economicità dell azione amministrativa.")

51

Segue - Circ. n. 11 del 4/4/2001 DRE Lombardia

si ritiene che, conformemente allo spirito di collaborazione che informa la disciplina in esame (principio, peraltro, ora normativamente previsto dalla L. n. 212/2000) e nell'ambito dei criteri normativi di efficienza, efficacia ed economicità, che traducono nell'attività amministrativa il principio costituzionale (art. 97 Costit.) di buon andamento (che non può essere riferito soltanto all'organizzazione della pubblica amministrazione, ma anche alla sua attività), sia possibile sanare le irregolarità concernenti il versamento e la prestazione della garanzia, laddove sia riscontrabile la prevalenza dell'interesse pubblico al perfezionamento, come sopra delineato, secondo le modalità ed in presenza delle condizioni di seguito precisate. In senso sostanzialmente analogo si è espressa la DRE Campania, con c. prot /2000 del 2000, mentre la DRE piemonte, con nota del 7 marzo 2001, prot , sembra orientata nel senso di non riconoscere alcuna possibilità di sanatoria.

e nell ambito dei criteri normativi di efficienza, efficacia ed economicità, che traducono nell attività amministrativa il principio costituzionale (art. 97 Costit.) di buon andamento (che non può essere riferito soltanto all organizzazione della pubblica amministrazione, ma anche alla sua attività), sia possibile sanare le irregolarità concernenti il versamento e la prestazione della garanzia, laddove sia riscontrabile la prevalenza dell interesse pubblico al perfezionamento, come sopra delineato, secondo le modalità ed in presenza delle condizioni di seguito precisate. In senso sostanzialmente analogo si è espressa la DRE Campania, con c. prot /2000 del 2000, mentre la DRE piemonte, con nota del 7 marzo 2001, prot , sembra orientata nel senso di non riconoscere alcuna possibilità di sanatoria.")

52

Irregolare perfezionamento della procedura

Le irregolarità della fase di perfezionamento del procedimento di definizione dell'accertamento con adesione, che in concreto possono verificarsi, sono le seguenti: 1) omesso, tardivo o carente versamento delle somme dovute sulla base dell'atto di accertamento con adesione di cui all'art. 7 del D.Lgs. n. 218/1997; 2) omesso versamento della prima rata, in caso di versamento rateale; 3) omesso versamento di due rate successive alla prima, sebbene non consecutive. In questi casi una volta spirato il termine di impugnazione o proposto ricorso non vi è più alcuna possibilità di sanatoria

omesso, tardivo o carente versamento delle somme dovute sulla base dell atto di accertamento con adesione di cui all art. 7 del D.Lgs. n. 218/1997; 2) omesso versamento della prima rata, in caso di versamento rateale; 3) omesso versamento di due rate successive alla prima, sebbene non consecutive. In questi casi una volta spirato il termine di impugnazione o proposto ricorso non vi è più alcuna possibilità di sanatoria.")

53

Effetti tributari dell’adesione

Ai sensi dell'art. 2, comma 3, del D.Lgs. n. 218/1997, l'accertamento definito con adesione: - non è soggetto a impugnazione da parte del contribuente; - non è modificabile o integrabile da parte dell'ufficio, tranne che nelle ipotesi tassativamente previste dal comma 4 dell'art. 2 in ordine ai presupposti e ai limiti dell'ulteriore attività di accertamento; - non rileva ai fini extratributari, fatta eccezione per i contributi previdenziali ed assistenziali, la cui base imponibile è riconducibile a quella dell'imposta sui redditi; - comporta la riduzione delle sanzioni amministrative e penali.

54

Accertamento con adesione

Analisi di casi pratici

55

Adesione e ricavi dei ristoranti. Il caso del c.d. “tovagliometro”

Il controllo dei verificatori, diretto alla ricostruzione indiretta dei ricavi, di fatto, può essere eseguito nei ristoranti in due modi diversi: 1) verifica dei rapporti esistenti tra l'impiego delle materie prime acquistate e utilizzate ( considerando, naturalmente, anche gli eventuali acquisti non fatturati emersi nel corso della verifica) e i pasti somministrati risultanti dalle ricevute fiscali emesse; 2) verifica dei coperti disponibili. È naturale che il primo metodo di controllo potrà essere suffragato dal secondo e viceversa ovvero costituire due autonomi percorsi di controllo.

verifica dei rapporti esistenti tra l impiego delle materie prime. acquistate e utilizzate ( considerando, naturalmente, anche gli eventuali. acquisti non fatturati emersi nel corso della verifica) e i pasti. somministrati risultanti dalle ricevute fiscali emesse; 2) verifica dei coperti disponibili. È naturale che il primo metodo di controllo potrà essere suffragato dal. secondo e viceversa ovvero costituire due autonomi percorsi di controllo.")

56

Adesione e ricavi dei ristoranti. Elementi utilizzabili

La quantificazione dei ricavi può essere effettuata tenendo conto del numero di coperti (dato dichiarato in contraddittorio e constatato in sede di accesso), della diversa utilizzazione a seconda della stagione, dei giorni di chiusura al pubblico, dell'ubicazione dell'esercizio, dei dati dichiarati dalla parte per la somministrazione dei pasti e dei prezzi praticati esposti nel menù dell'anno in esame e acquisito agli atti. È ovvio che il metodo di controllo utilizzato è diverso a seconda del tipo di ristorante; tuttavia si possono indicare altri elementi da prendere in considerazione: gli acquisti fatturati, per tipologia merceologica, le date di approvvigionamento, i pasti somministrati risultanti dalle ricevute fiscali e/o fatture emesse,gli eventuali deterioramenti dei prodotti e porzioni rimasti invenduti, i possibili diversi impieghi delle materie prime (per esempio, il caffè può essere utilizzato oltre che per la preparazione della bevanda anche per i dolci), e le somministrazione riferibili ai dipendenti e all'autoconsumo dell'imprenditore, dei familiari e/o dei soci.

, della diversa utilizzazione a seconda della stagione, dei giorni di chiusura al pubblico, dell ubicazione dell esercizio, dei dati dichiarati dalla parte per la somministrazione dei pasti e dei prezzi praticati esposti nel menù dell anno in esame e acquisito agli atti. È ovvio che il metodo di controllo utilizzato è diverso a seconda del tipo di ristorante; tuttavia si possono indicare altri elementi da prendere in considerazione: gli acquisti fatturati, per tipologia merceologica, le date di approvvigionamento, i pasti somministrati risultanti dalle ricevute fiscali e/o fatture emesse,gli eventuali deterioramenti dei prodotti e porzioni rimasti invenduti, i possibili diversi impieghi delle materie prime (per esempio, il caffè può essere utilizzato oltre che per la preparazione della bevanda anche per i dolci), e le somministrazione riferibili ai dipendenti e all autoconsumo dell imprenditore, dei familiari e/o dei soci.")

57

Adesione e ricavi dei ristoranti. Elementi utilizzabili

Una ricostruzione eseguita sulla base di tali elementi potrà essere avvalorata da ulteriori indizi: - numero dei coperti disponibili; - quantità e professionalità degli addetti al servizio sala; - costi relativi ai beni di consumo essenziale; - ubicazione del ristorante e sua notorietà; - rispondenza dei prezzi medi da menù con quelli indicati sui documenti fiscali; - uso di tovaglie e tovaglioli; - pagamenti a mezzo carte di credito.

58

L’orientamento della giurisprudenza

La Corte di Cassazione ha avuto modo di pronunciarsi in senso favorevole su queste forme di accertamento (sentenza n dell'8 luglio 2002) sulla base delle seguenti considerazioni: “la relazione tra il fatto noto e quello ignoto non deve avere carattere di necessità, essendo sufficiente che l'esistenza del fatto da dimostrare derivi come conseguenza del fatto noto alla stregua di canoni di ragionevole probabilità. Pertanto, in tema di accertamento presuntivo del reddito di impresa, ai sensi dell'art. 39, comma 1, lettera d), del D.P.R.n.600/1973 è legittimo l'accertamento che ricostruisca i ricavi di un'impresa di ristorazione sulla base del consumo unitario dei tovaglioli utilizzati, costituendo dato assolutamente normale quello secondo cui, per ciascun pasto, ogni cliente adoperi un solo tovagliolo e rappresentando, quindi, il numero di questi un fatto noto capace, anche di per sé solo, di lasciare ragionevolmente e verosimilmente presumere il numero dei pasti effettivamente consumati (pur dovendosi, del pari ragionevolmente, sottrarre dal totale i tovaglioli normalmente utilizzati per altri scopi, quali i pasti dei soci e dei dipendenti, l'uso da parte dei camerieri e simili).

sulla base delle seguenti considerazioni: la relazione tra il fatto noto e quello ignoto non deve avere carattere di necessità, essendo sufficiente che l esistenza del fatto da dimostrare derivi come conseguenza del fatto noto alla stregua di canoni di ragionevole probabilità. Pertanto, in tema di accertamento presuntivo del reddito di impresa, ai sensi dell art. 39, comma 1, lettera d), del D.P.R.n.600/1973 è legittimo l accertamento che ricostruisca i ricavi di un impresa di ristorazione sulla base del consumo unitario dei tovaglioli utilizzati, costituendo dato assolutamente normale quello secondo cui, per ciascun pasto, ogni cliente adoperi un solo tovagliolo e rappresentando, quindi, il numero di questi un fatto noto capace, anche di per sé solo, di lasciare ragionevolmente e verosimilmente presumere il numero dei pasti effettivamente consumati (pur dovendosi, del pari ragionevolmente, sottrarre dal totale i tovaglioli normalmente utilizzati per altri scopi, quali i pasti dei soci e dei dipendenti, l uso da parte dei camerieri e simili).")

59

L’orientamento della giurisprudenza

La Corte di Cassazione ha affermato anche che "una volta calcolata la quantità normale di materie prime che si utilizza per ciascun pasto, è ragionevole desumere che il numero dei pasti sia uguale alle materie prime acquistate diviso la quantità normale occorrente per ciascun pasto (Corte Cass. n. 51/1999).

.")

60

Esempio pratico Se, ad esempio, utilizzando gli elementi in precedenza indicati si ottengono n somministrazioni nell'anno che moltiplicate per 45 euro (prezzo medio di ciascun pasto) danno un importo complessivo di corrispettivi di euro ,00. Considerato che la parte ha dichiarato nell'anno corrispettivi per il complessivo importo di euro ,00, si accertano maggiori corrispettivi per euro ( , ,00).

danno un importo complessivo di corrispettivi di euro ,00. Considerato che la parte ha dichiarato nell anno corrispettivi per il complessivo importo di euro ,00, si accertano maggiori corrispettivi. per euro ( , ,00).")

61

Esempio pratico – segue

Avverso l'avviso di accertamento, il contribuente presenta istanza all'ufficio chiedendo l'attivazione del procedimento di accertamento con adesione, e al fine di agevolare l'instaurazione del contraddittorio, allega una proposta di adesione con la quale contesta le effettive giornate lavorative, evidenziando che l'ufficio ha ritenuto lavorabili - in un anno giorni, mentre in realtà i giorni lavorabili sono inferiori, in quanto non si è tenuto conto che il locale è rimasto chiuso per ferie per 15 giorni nel mese di gennaio (a supporto allega comunicazione inviata al comune e inserzione pubblicata sul quotidiano locale), per 12 giorni nel mese di agosto sempre per ferie (a supporto allega la comunicazione inviata alla locale Camera di commercio).

, per 12 giorni nel mese di agosto sempre per ferie (a supporto allega la comunicazione inviata alla locale Camera di commercio).")

62

Esempio pratico – segue

La rettifica suggerita dal contribuente ed accettata dall'ufficio consente di diminuire le somministrazioni di pasti a n (rispetto alle iniziali n ), le quali, moltiplicate per 45 euro (prezzo medio di ciascun pasto, non contestato dalla parte) danno un importo complessivo di corrispettivi di euro ,00. Considerato che la parte ha dichiarato nell'anno corrispettivi per il complessivo importo di euro ,00 si concordano maggiori corrispettivi per euro ,00.

, le quali, moltiplicate per 45 euro (prezzo medio di ciascun pasto, non contestato dalla parte) danno un importo complessivo di corrispettivi di euro ,00. Considerato che la parte ha dichiarato nell anno corrispettivi per il complessivo importo di euro ,00 si concordano maggiori corrispettivi per euro ,00.")

63

Adesione e imprese di costruzione e vendita di immobili – caratteristiche attività

La società verificata svolge l'attività di lavori generali costruzione edifici - produzione - attraverso l'apporto fondamentale dei due soci, mentre il personale viene assunto per periodi limitati e sulla base delle esigenze e necessità del momento. l'impresa acquista il terreno per edificare e presenta al comune il progetto per la costruzione degli appartamenti a scopo abitativo o commerciale e relativi garage. L'impresa, pur consegnando gli appartamenti chiavi in mano, realizza l'opera fino al cosiddetto grezzo avanzato, raggiunto il quale si avvale di artigiani esterni (idraulici, imbianchini, piastrellisti, eccetera), che offrono i loro servizi - su fattura regolarmente emessa - per la finitura e il completamento degli immobili. La vendita degli immobili avviene direttamente in cantiere; l'invenduto, invece, viene affidato ad agenzie immobiliari specializzate, operanti sull'intero territorio nazionale. Nel caso in esame, l'inizio della costruzione degli immobili ha avuto inizio il 2 gennaio 1999 e fine il 30 dicembre dello stesso anno. Sono stati costruiti e finiti 8 appartamenti, 8 garage, e 4 locali commerciali.

, che offrono i loro servizi - su fattura regolarmente emessa - per la finitura e il completamento degli immobili. La vendita degli immobili avviene direttamente in cantiere; l invenduto, invece, viene affidato ad agenzie immobiliari specializzate, operanti sull intero territorio nazionale. Nel caso in esame, l inizio della costruzione degli immobili ha avuto inizio il 2 gennaio 1999 e fine il 30 dicembre dello stesso anno. Sono stati costruiti e finiti 8 appartamenti, 8 garage, e 4 locali commerciali.")

64

Segue – le incongruenze riscontrate dall’ufficio fiscale

Il controllo documentale effettuato ha fatto emergere degli elementi incongruenti, o quanto meno ha fornito delle indicazioni, meritevoli di approfondimento: - assoluta omogeneità dei prezzi di vendita nei confronti delle persone fisiche, indipendentemente dalla superficie degli immobili (appartamenti di 80 mq venduti allo stesso prezzo di quelli di mq) - assoluta diversità di prezzi a seconda che l'appartamento venga venduto ad una persona fisica o ad una società (lo stesso appartamento di 80 mq viene venduto a prezzi notevolmente differenti, e ciò lascia presupporre che il prezzo vero sia quello indicato nei confronti delle società, necessitate ad avere una fattura per il prezzo effettivamente pagato); - incongruenza tra i corrispettivi di compravendita e l'importo dei mutui richiesti da taluni soggetti privati (2 appartamenti sono stati venduti a soggetti privati, i quali hanno contratto dei mutui per un valore doppio rispetto al prezzo indicato in atto); - assenza di remuneratività dei capitali impiegati (la complessa attività lavorativa posta in essere si presenta di bassa remunerazione, atteso che il costo di ogni singolo appartamento è di euro mentre il prezzo di vendita è di euro.Gli 8 garage sono stati venduti a prezzi inferiori ai costi);

- assoluta diversità di prezzi a seconda che l appartamento venga venduto ad una persona fisica o ad una società (lo stesso appartamento di 80 mq viene venduto a prezzi notevolmente differenti, e ciò lascia presupporre che il prezzo vero sia quello indicato nei confronti delle società, necessitate ad avere una fattura per il prezzo effettivamente pagato); - incongruenza tra i corrispettivi di compravendita e l importo dei mutui richiesti da taluni soggetti privati (2 appartamenti sono stati venduti a soggetti privati, i quali hanno contratto dei mutui per un valore doppio rispetto al prezzo indicato in atto); - assenza di remuneratività dei capitali impiegati (la complessa attività lavorativa posta in essere si presenta di bassa remunerazione, atteso che il costo di ogni singolo appartamento è di euro mentre il prezzo di vendita è di euro.Gli 8 garage sono stati venduti a prezzi inferiori ai costi);")

65

Segue – le incongruenze riscontrate dall’ufficio fiscale-2

- inattendibilità dei ricavi dichiarati per singolo immobile, atteso che appaiono assolutamente bassi rispetto alla zona in cui insistono (zona residenziale in via di espansione); - inattendibilità del ricavo dichiarato per l'appartamento affidato e venduto dall'Agenzia immobiliare, dal momento che la brochure che pubblicizza il bene indica un prezzo due volte superiore a quello indicato in atto; - assenza di qualsiasi valutazione dell'apporto lavorativo dei due soci (il tempo impiegato per la costruzione e l'essenziale apporto lavorativo dei due soci non risulta assolutamente remunerativo).

; - inattendibilità del ricavo dichiarato per l appartamento affidato e venduto dall Agenzia immobiliare, dal momento che la brochure che pubblicizza il bene indica un prezzo due volte superiore a quello indicato in atto; - assenza di qualsiasi valutazione dell apporto lavorativo dei due soci (il tempo impiegato per la costruzione e l essenziale apporto lavorativo dei due soci non risulta assolutamente remunerativo).")

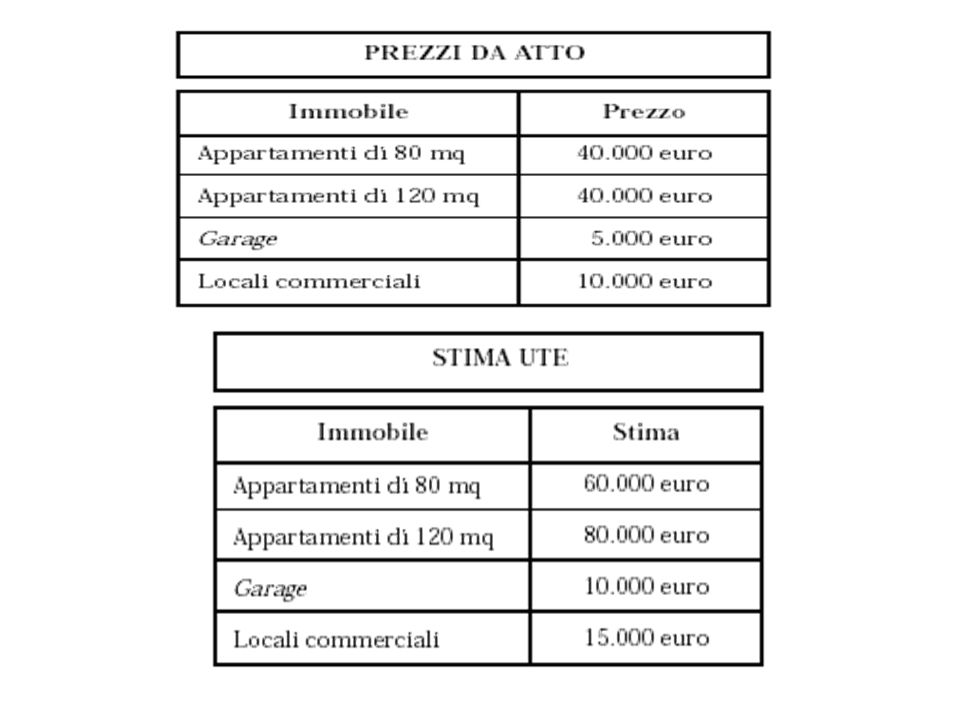

67

Ricostruzione dell’ufficio

68

Segue – le argomentazioni prodotte dal contribuente

Il contribuente presenta una memoria illustrativa con la quale, dopo aver contestato in toto la rettifica operata, fa presente che: - gli immobili sono stati venduti ad un prezzo standard, indipendentemente dal numero dei mq, per scelta aziendale (di fatto, il complesso immobiliare è stato realizzato in 12 mesi e pertanto si è tentato di vendere immediatamente i beni per procedere alla costruzione successiva); - i quattro locali commerciali sono stati venduti tutti ad un soggetto, che ha acquistato senza necessità di mutuo, provvedendo all'immediato pagamento e pertanto è stato praticato uno sconto maggiore; - 2 appartamenti di mq 120 sono stati venduti a due fratelli dei soci, e pertanto a prezzo di costo, senza nessuna maggiorazione (viene prodotto certificato attestante il rapporto di parentela); - l'appartamento affidato all'Agenzia immobiliare non è stato venduto al prezzo indicato in brochure, in quanto è stato acquistato personalmente dallo stesso agente immobiliare, al quale è stato effettuato un considerevole sconto in virtù dei cortesi rapporti commerciali intrattenuti da parecchi anni; - il fatto che alcuni clienti abbiano contratto mutui per importi superiori ai prezzi indicati in atto non può lasciare presumere che il denaro in più sia stato utilizzato per pagare ulteriore parte del prezzo, atteso che ben può essere stato utilizzato per acquisti di altro genere, sempre relativi all'immobile [mobili, arredi, eccetera].

; - i quattro locali commerciali sono stati venduti tutti ad un soggetto, che ha acquistato senza necessità di mutuo, provvedendo all immediato pagamento e pertanto è stato praticato uno sconto maggiore; - 2 appartamenti di mq 120 sono stati venduti a due fratelli dei soci, e pertanto a prezzo di costo, senza nessuna maggiorazione (viene prodotto certificato attestante il rapporto di parentela); - l appartamento affidato all Agenzia immobiliare non è stato venduto al prezzo indicato in brochure, in quanto è stato acquistato personalmente dallo stesso agente immobiliare, al quale è stato effettuato un considerevole sconto in virtù dei cortesi rapporti commerciali intrattenuti da parecchi anni; - il fatto che alcuni clienti abbiano contratto mutui per importi superiori ai prezzi indicati in atto non può lasciare presumere che il denaro in più sia stato utilizzato per pagare ulteriore parte del prezzo, atteso che ben può essere stato utilizzato per acquisti di altro genere, sempre relativi all immobile [mobili, arredi, eccetera].")

69

Segue – la conclusione dell’accertamento

L'ufficio, preso atto di quanto dichiarato dalla parte e della documentazione allegata (in particolare della perizia di stima, che, se pure di parte, costituisce un valido elemento di confronto), procede alla rideterminazione dei prezzi tenendo conto del fatto che due dei quattro appartamenti di 120 mq sono stati venduti a parenti dei soci (fratelli) e i locali commerciali sono stati venduti tutti ad un soggetto che, pagando in contanti, può ottenere un prezzo più basso (e, in ogni caso, pari al prezzo di perizia giurata di parte). Negli altri casi, invece, ci si è attestati sui valori indicati nella perizia dell'UTE che ha fornito per ciascun immobile i valori di mercato.

, procede alla rideterminazione dei prezzi tenendo conto del fatto che due dei quattro appartamenti di 120 mq sono stati venduti a parenti dei soci (fratelli) e i locali commerciali sono stati venduti tutti ad un soggetto che, pagando in contanti, può ottenere un prezzo più basso (e, in ogni caso, pari al prezzo di perizia giurata di parte). Negli altri casi, invece, ci si è attestati sui valori indicati nella perizia dell UTE che ha fornito per ciascun immobile i valori di mercato.")

70

Ricostruzione in sede di adesione

71

La conciliazione giudiziale

71

72

Conciliazione giudiziale (art. 48 d. Lgs. n. 546/92 sost. dall’art

Conciliazione giudiziale (art.48 d.Lgs.n.546/92 sost.dall’art.14 del D.Lgs.n.218/97) La conciliazione giudiziale è lo strumento predisposto per favorire una definizione concordataria che, non raggiunta nella precedente fase amministrativa, è realizzabile in sede contenziosa. Nel caso in cui vi sia un contenzioso aperto con il fisco a seguito di un ricorso presentato ad una Commissione tributaria provinciale, la conciliazione permette, infatti, di chiuderlo evitando il rischio e i costi del proseguimento della lite. La conciliazione è applicabile a tutti i tributi devoluti alla giurisdizione delle commissioni tributarie (art.2 D.lgs., 31 dicembre 1992, n.546) 72

La conciliazione giudiziale è lo strumento predisposto per favorire una definizione concordataria che, non raggiunta nella precedente fase amministrativa, è realizzabile in sede contenziosa. Nel caso in cui vi sia un contenzioso aperto con il fisco a seguito di un ricorso presentato ad una Commissione tributaria provinciale, la conciliazione permette, infatti, di chiuderlo evitando il rischio e i costi del proseguimento della lite. La conciliazione è applicabile a tutti i tributi devoluti alla giurisdizione delle commissioni tributarie (art.2 D.lgs., 31 dicembre 1992, n.546) 72.")

73

CONCILIAZIONE GIUDIZIALE (ART. 48, D.LGS. N. 546/92)

È applicabile a tutti i tipi di controversie instaurate avanti le commissioni tributarie. 73

74

CONCILIAZIONE GIUDIZIALE (ART 48, D.LGS. N. 546/92, ART. 92 C.P.C.)

La Commissione Tributaria può esperire in udienza un tentativo di conciliazione, formulando eventualmente anche ipotesi di accordo che dovrà sottoporre in ogni caso alla valutazione ed al consenso delle parti La Commissione dovrà verificare pregiudizialmente l’assenza di cause di inammissibilità del ricorso (tardività, mancanza di elementi necessari) o di improcedibilità (incompetenza). 74

o di improcedibilità (incompetenza). 74.")

75

Effetti della conciliazione

La conciliazione può essere totale e coprire, così, tutte le questioni oggetto della controversia oppure parziale. Nel primo caso con il perfezionamento della conciliazione il giudizio si estingue e le spese dello stesso restano a carico delle parti che le avevano anticipate, nel secondo, invece, la controversia prosegue nei modi ordinari, limitatamente alle questioni non conciliate. 75

76

CONCILIAZIONE GIUDIZIALE

In udienza è necessaria la presenza delle parti interessate. Nelle cause che necessitano di assistenza tecnica, il difensore abilitato munito dello specifico potere di conciliare potrà concludere direttamente l’accordo. Si può ricorrere a tale istituto anche in relazione a controversie in materia di rimborsi negati; Il pagamento di imposte e interessi in via provvisoria superiori a quelli derivanti dalla conciliazione comporta il rimborso dell’eccedenza rispetto all’importo conciliato. 76

77

CONCILIAZIONE GIUDIZIALE

È applicabile solo al primo grado di giudizio avanti la Commissione Tributaria Provinciale e nella prima udienza in quanto non è ammessa nel processo tributario alcuna forma di “transazione” con il fisco dinanzi alla C.T.R.. La conciliazione può essere proposta: - prima dell’udienza di discussione con apposita istanza da notificare alla controparte o verbalmente in sede di udienza (conciliazione giudiziale); - in forma preconcordata (conciliazione extragiudiziale). 77

; - in forma preconcordata (conciliazione extragiudiziale). 77.")

78

Accordi extra casi previsti

….e se l’accordo giungesse dopo? 78

79

CONCILIAZIONE GIUDIZIALE PROPOSTA CON APPOSITA ISTANZA PRIMA DELL’UDIENZA DI TRATTAZIONE

Ciascuna parte, può proporre, mediante atto scritto, la conciliazione della controversia a mezzo della stessa istanza con cui si chiede, ex art. 33 D.Lgs. n. 546/92, che la lite sia trattata in pubblica udienza. Secondo la definizione letterale della norma l’atto deve essere distinto dal ricorso introduttivo del giudizio. L’istanza deve essere sufficientemente articolata. L’atto deve essere notificato alla controparte e depositato presso la Commissione fino a 10 giorni liberi prima della data di trattazione (art. 33, D.Lgs. 546/92). 79

. 79.")

80

Proposta dell'ufficio per la conciliazione in udienza (Art. 48)

COMMISSIONE TRIBUTARIA PROVINCIALE DI ... Sezione n. ... – R.G.R. n. ... Udienza del ... (indicazione solo eventuale) Proposta di conciliazione in udienza Per l'Agenzia delle Entrate - Ufficio di ... nel giudizio Contro: la società ... L'Agenzia delle Entrate - Ufficio di ..., esaminato il ricorso del ..., avente il n. di R.G.R. ..., avverso all'avviso ... n. ..., notificato il ... e relativo a Irpeg per l'anno nel quale la ricorrente impugnava l'accertamento operato a suo carico, per il tributo e l'anno sopra specificati - ed esaminate le eccezioni della ricorrente ed ogni documentazione relativa alla controversia, CHIEDE al contribuente, ai sensi e per gli effetti dell'art. 48, D.Lgs. n. 546/1992, la conciliazione della lite pendente dinanzi a codesta On.le Commissione Tributaria Provinciale. A tal fine, senza che ciò costituisca riconoscimento delle eccezioni e contestazioni formulate dalla società nel ricorso, PROPONE di definire la controversia alle condizioni indicate nel seguente prospetto: 1) Riduzione dell'imposta ... accertata per euro a euro ; 2) Riduzione delle sanzioni pecuniarie, con abbattimento dei due terzi a euro ; 3) Interessi maturati al .../.../......euro ; Totale euro Luogo e data Firma del funzionario della A.F. (Dott. ...) 80

Proposta di conciliazione in udienza. Per l Agenzia delle Entrate - Ufficio di ... nel giudizio Contro: la società ... L Agenzia delle Entrate - Ufficio di ..., esaminato il ricorso del ..., avente il n. di R.G.R. ..., avverso all avviso ... n. ..., notificato il ... e relativo a Irpeg per l anno nel quale la ricorrente impugnava l accertamento operato a suo carico, per il tributo e l anno sopra specificati - ed esaminate le eccezioni della ricorrente ed ogni documentazione relativa alla controversia, CHIEDE. al contribuente, ai sensi e per gli effetti dell art. 48, D.Lgs. n. 546/1992, la conciliazione della lite pendente dinanzi a codesta On.le Commissione Tributaria Provinciale. A tal fine, senza che ciò costituisca riconoscimento delle eccezioni e contestazioni formulate dalla società nel ricorso, PROPONE. di definire la controversia alle condizioni indicate nel seguente prospetto: 1) Riduzione dell imposta ... accertata per euro a euro ; 2) Riduzione delle sanzioni pecuniarie, con abbattimento dei due terzi a euro ; 3) Interessi maturati al .../.../......euro ; Totale euro Luogo e data Firma del funzionario della A.F. (Dott. ...) 80.")

81

ISTANZA DI PUBBLICA UDIENZA E CONTESTUALE CONCILIAZIONE contribuente

ECC.MA COMMISSIONE TRIBUTARIA PROVINCIALE DI .... SEZIONE .... OGGETTO: udienza del .... — ricorso RGR n c/ Ufficio .... — Iva/Irpef/Ilor/Registro/Invim etc. — richiesta di udienza pubblica e contestuale proposta di conciliazione giudiziale. L’Avv./Dott. ...., quale difensore e procuratore, giusta procura agli atti, del Sig. ...., elettivamente domiciliato presso il suo studio in ...., premesso — che il giorno .... è fissata la trattazione del ricorso avverso l’avviso di .... n di cui in oggetto; chiede 81

82

ISTANZA DI PUBBLICA UDIENZA E CONTESTUALE CONCILIAZIONE

a codesta Ecc.ma Commissione Tributaria Provinciale di .... che la vertenza di cui trattasi sia discussa in pubblica udienza, ai sensi dell’art. 33, comma 1, del D.Lgs. n. 546/92, e contestualmente propone, a nome e nell’interesse del proprio assistito, formale CONCILIAZIONE GIUDIZIALE della vertenza stessa alle condizioni appresso indicate: 1) l’imponibile accertato andrà ridotto del ....; 2) l’imposta dovuta andrà rideterminata in euro. ....; 3) le sanzioni saranno ridotte ad un terzo dell’imposta e pertanto rideterminate in euro. ....; 4) gli interessi saranno rideterminati in euro. ....; 5) l’importo complessivo per imposta, interessi e sanzioni pari ad euro .... andrà versato in otto, oppure dodici, rate trimestrali, 82

l’imponibile accertato andrà ridotto del ....; 2) l’imposta dovuta andrà rideterminata in euro. ....; 3) le sanzioni saranno ridotte ad un terzo dell’imposta e pertanto rideterminate in euro. ....; 4) gli interessi saranno rideterminati in euro. ....; 5) l’importo complessivo per imposta, interessi e sanzioni pari ad euro .... andrà versato in otto, oppure dodici, rate trimestrali, 82.")

83

ISTANZA DI PUBBLICA UDIENZA E CONTESTUALE CONCILIAZIONE

previa presentazione di idonea garanzia secondo le modalità di cui all’art. 38-bis del D.P.R , n. 633; 6) le spese anticipate restano a carico di ciascuna parte. Con ossequio. ...., lì .... (Avv./Dott. ....) 83

le spese anticipate restano a carico di ciascuna parte. Con ossequio. ...., lì .... (Avv./Dott. ....) 83.")

84

CONCILIAZIONE PROPOSTA VERBALMENTE IN UDIENZA

Le parti possono comporre direttamente in udienza la vertenza anche se nessuna di esse aveva manifestato, con apposita istanza, di voler conciliare in tutto o in parte. Nel momento in cui viene raggiunto l’accordo tra le parti, in udienza viene redatto apposito processo verbale in cui vengono indicati i termini della conciliazione e la liquidazione delle somme dovute. Il verbale verrà sottoscritto dal Presidente del Collegio e dalle parti personalmente. Esso costituisce titolo per la successiva riscossione. 84

85

PROCESSO VERBALE DI CONCILIAZIONE GIUDIZIALE

COMMISSIONE TRIBUTARIA PROVINCIALE .... DI .... SEZIONE .... Processo verbale di conciliazione giudiziale All’udienza pubblica del ...., innanzi alla Commissione Tributaria Provinciale di ...., con l’intervento dei Sigg. Dott Presidente, Dott Relatore, Dott membro, è stato chiamato il processo di cui al RGR n promosso con ricorso dal .... contro .... Sono presenti per il ricorrente il Avv./Dott. ...., e per l’Ufficio il rappresentante Sig./Dott. .... premesso — che con istanza depositata in Segreteria il ...., e all’Ufficio .... il...., il ricorrente ha chiesto di conciliare la presente controversia; 85

86

segue — che l’Ufficio ha dichiarato di essere disposto a conciliare la presente controversia; — che la proposta conciliativa risulta regolare ed è immune dalle cause di inammissibilità previste dalla legge. Tutto ciò premesso, il ricorrente Sig. ...., come sopra rappresentato e difeso dall’Avv./Dott. ...., e l’Ufficio ...., in persona del suo rappresentante, Sig./Dott. ...., dopo ampia discussione, hanno dichiarato di voler effettuare la conciliazione giudiziale della presente controversia, avendo raggiunto il seguente accordo 1) ....; 2) ....; 3) ....; 86

....; 2) ....; 3) ....; 86.")

87

PROCESSO VERBALE DI CONCILIAZIONE GIUDIZIALE

In conseguenza del suddetto accordo, viene redatto il presente verbale, ai sensi e per gli effetti dell’art. 48 del D.Lgs , n. 546, che forma titolo esecutivo per la riscossione delle somme dovute. L.C.S. ...., lì .... (Il ricorrente) (L’Ufficio ) …… (Il Segretario) (Il Presidente) 87

(L’Ufficio ) .... …… (Il Segretario) (Il Presidente)")

88

CONCILIAZIONE EXTRAGIUDIZIALE IN FORMA PRECONCORDATA O RITO ABBREVIATO

In alternativa alla conciliazione giudiziale l’ufficio finanziario o l’ente locale può depositare presso la segreteria della Commissione Tributaria Provinciale una proposta “alla quale l’altra parte abbia previamente aderito” in questo caso l’accordo conciliativo si produce al di fuori del processo tributario. (vedi schede successive) 88

88.")

89

Invito a conciliare ed iniziativa dell’ufficio