Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso di Ragioneria Generale (A-D)

Corso di Laurea in Economia Aziendale Corso di Ragioneria Generale (A-D) Economia Aziendale e Ragioneria: profili storici e concettuali Prof. Giuseppe Davide Caruso

Economia Aziendale e Ragioneria: profili storici e concettuali. Prof. Giuseppe Davide Caruso.")

2

L’oggetto di studio L’azienda è dunque…

L’oggetto della nostra analisi è l’azienda, che verrà analizzata sia in relazione alle sue caratteristiche ed ai rapporti interni tra le sue componenti, sia in relazione alle sue interconnessioni con l’ambiente esterno L’azienda è dunque… un sistema … … economico … … aperto … … e dinamico

3

Elementi costitutivi del sistema aziendale

Il sistema aziendale Elementi costitutivi del sistema aziendale Attività Elemento umano Mezzi tecnici Va inteso non solo come forza lavoro disponibile, ma anche e soprattutto come gruppi di persone che interagiscono all’interno dell’impresa Vanno intesi non solo come l’insieme degli strumenti necessari per la realizzazione dell’attività, ma anche come l’insieme delle conoscenze tecniche (know-how) necessarie allo svolgimento delle stesse

necessarie allo svolgimento delle stesse.")

4

Le relazioni con l’ambiente esterno

Output Input Fattori produttivi: - materie prime - impianti - lavoro e servizi - capitale monetario Vendite di: - beni - servizi PROCESSI DI TRASFORMAZIONE Influssi ambientali: - norme di legge - vincoli culturali - vincoli sociali - ecc. Altri output: - valori culturali - conoscenze tecnol. - influenze politiche Feedback 4

5

L’azienda e il proprio ambiente

L’azienda è un sub-sistema di un insieme più ampio, alle cui regole generali di comportamento non può sottrarsi se vuole assicurarsi l’equilibrio e la sopravvivenza Ambiente generale Ambiente specifico azienda

6

L’azienda e il proprio ambiente generale

Ambiente culturale Ambiente politico-legislativo Ambiente sociale Mercati di Acquisizione Lavoro Tecnologie Materie prime Fonti di energia Capitali AZIENDA BENI O SERVIZI MERCATI DI SBOCCO Ambiente tecnologico Ambiente fisico-naturale Ambiente economico 6

7

L’oggetto di studio: l’azienda

Quello di “azienda” è quindi un concetto poliedrico che comprende questioni di diversa natura: Aspetti tecnici Aspetti giuridici Aspetti sociologici Aspetti comportamentali e relazionali

8

L’oggetto di studio: l’azienda

Essa è un organismo-sistema la cui necessità di equilibrio è funzionale alla sua aspirazione alla perdurabilità e quindi alla sopravvivenza nel tempo.

9

L’oggetto di studio: l’azienda

L’azienda deve, inoltre, essere dotata di un sistema di percezione in grado di comprendere le evoluzioni sociali, del mercato, del sistema giuridico e della prassi, correttamente integrato con il sistema interno impegnato nelle valutazioni aziendali e nell’adozione di misure appropriate per la correzione di eventuali errori.

10

Lo studio dell’azienda

La disciplina che studia l’azienda sotto ogni suo aspetto è l’Economia Aziendale La Ragioneria è parte dell’Economia Aziendale

11

L’Economia Aziendale e la Ragioneria

L’Economia aziendale indaga le aziende e, attraverso teorie e modelli generalizzanti, offre differenti chiavi di lettura della loro complessa realtà. La Ragioneria può essere considerata un’area disciplinare all’interno dell’Economia aziendale. L’Economia aziendale e la Ragioneria presentano legami stretti ed inscindibili.

12

L’Economia Aziendale e la Ragioneria

Nell’Economia Aziendale l’azienda viene considerata come oggetto di studio sotto molteplici profili strutturali che attengono alla sua dinamica, al momento organizzativo, alle relazioni tra decisioni e comportamenti manageriali e di conseguenza all’assetto e ai risultati della gestione. Il contributo della Ragioneria all’interno dell’Economia Aziendale è quello legato alla identificazione, alla valutazione e all’analisi del sistema delle variazioni.

13

La Ragioneria La Ragioneria fornisce al mondo scientifico che indaga sulle questioni economiche, un modello di percezione e di indagine sui comportamenti aziendali e sui processi decisionali posti in essere dal management.

14

La Ragioneria Essa spiega, attraverso la sua capacità di ricostruire, documentare e valutare, il susseguirsi delle singole variazioni intervenute nel sistema dei valori, riconnettendole principalmente all’azione manageriale o a fenomeni che vanno a modificare la dimensione fisica o sociale della realtà nella quale l’azienda si è radicata.

15

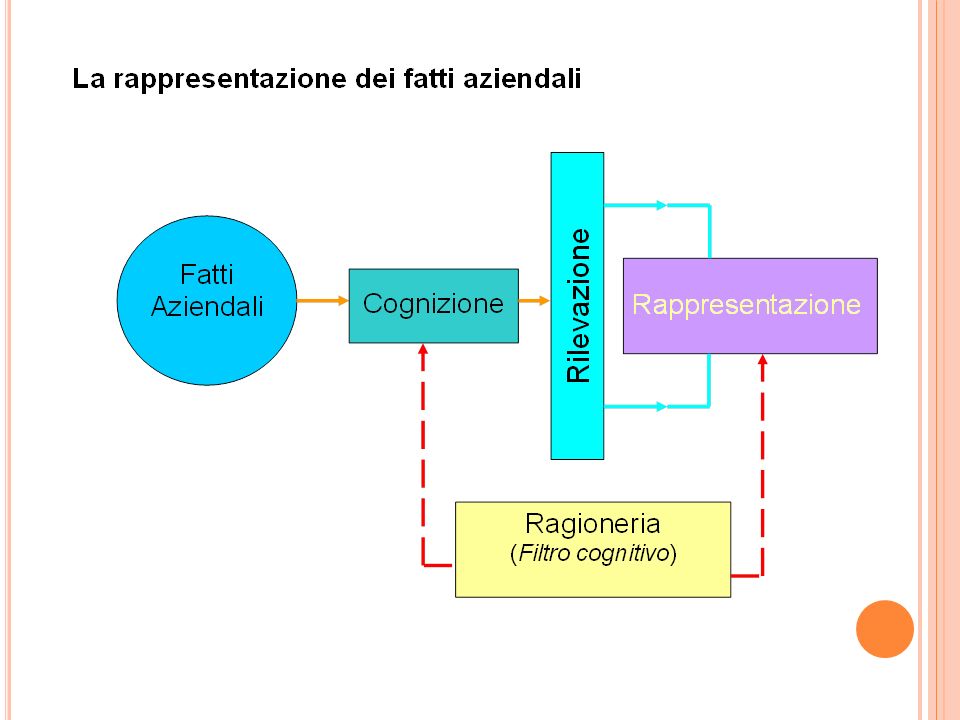

La Ragioneria Attraverso la Ragioneria si osservano le dinamiche aziendali mediante la raccolta e l’elaborazione delle informazioni esprimibili in quantità e cifre monetarie. essa permette di convertire le operazioni aziendali in un linguaggio idoneo a rappresentarle. Attraverso le applicazioni della Ragioneria si perviene al bilancio d’esercizio, che è il più importante documento di sintesi capace di rappresentare i valori d’impresa.

16

Analizzare i fenomeni osservati Interpretare il loro significato

L’interpretazione delle dinamiche aziendali Per poter comprendere le dinamiche aziendali occorre: Analizzare i fenomeni osservati Interpretare il loro significato Discriminare i fatti Scegliere i mezzi più idonei per rappresentare il materiale discriminato

18

La Ragioneria: cos’è? La Ragioneria è la scienza che misura, descrive e spiega le variazioni che intervengono nel sistema dei valori aziendali, secondo la loro specifica natura, attraverso un processo di cognizione, di organizzazione tassonomica e di rappresentazione del momento della variazione inteso come principale effetto della gestione; Essa viene condensata in modelli (come il bilancio di esercizio) che ricostruiscono la dimensione d’insieme della identità del valore dell’azienda.

che ricostruiscono la dimensione d’insieme della identità del valore dell’azienda.")

19

La Ragioneria La Ragioneria considera il sistema delle variazioni come sistema che interviene sull’originario equilibrio costitutivo delle ricchezze aziendali, alterato nella sua sostanza economica come principale effetto della gestione.

20

La Ragioneria: a cosa serve?

La Ragioneria ha la capacità di attivare un sistema di valutazione e rappresentazione delle variazioni che, per effetto della gestione, mutano il sistema originario di valori (e cioè il complesso iniziale degli investimenti) che, nella logica fondamentale della perdurabilità dell’organismo aziendale, devono essere salvaguardati dall’erosione e dalla loro estinzione

che, nella logica fondamentale della perdurabilità dell’organismo aziendale, devono essere salvaguardati dall’erosione e dalla loro estinzione.")

21

L’evoluzione della Ragioneria:

i precursori 1202: Leonardo Fibonacci - Liber Abaci (arte di tenere i conti) 1466: Benedetto Cotrugli - Della mercatura e del mercante perfetto (organicità della materia contabile) 1494: Fra’ Luca Pacioli - Tractatus de computis et scripturis (teorizzazione del metodo contabile) 1839: Lodovico Crippa - La scienza dei conti ossia l’arte di tenere i registri e compilare i bilanci di ogni azienda 1841: Francesco Villa - La contabilità applicata alle amministrazioni private e pubbliche (precursore dell’Economia Aziendale) 1886: Giuseppe Cerboni - La ragioneria scientifica e le sue relazioni con le discipline amministrative e sociali (visione giuridica del concetto di azienda -logismografia)

1466: Benedetto Cotrugli - Della mercatura e del mercante perfetto (organicità della materia contabile) 1494: Fra’ Luca Pacioli - Tractatus de computis et scripturis (teorizzazione del metodo contabile) 1839: Lodovico Crippa - La scienza dei conti ossia l’arte di tenere i registri e compilare i bilanci di ogni azienda. 1841: Francesco Villa - La contabilità applicata alle amministrazioni private e pubbliche (precursore dell’Economia Aziendale) 1886: Giuseppe Cerboni - La ragioneria scientifica e le sue relazioni con le discipline amministrative e sociali (visione giuridica del concetto di azienda -logismografia)")

22

Le evoluzioni più recenti (1):

Fabio Besta e il concetto patrimonialistico di azienda 1891/1916: Fabio Besta – La Ragioneria L’azienda viene intesa come “somma dei fenomeni o negozi giuridici da amministrare, relativi a un cumulo di capitale che formi un tutto a sé” Il Patrimonio costituisce una grandezza economica misurabile.

23

Il Besta e la Ragioneria

La Ragioneria “studia ed enuncia le leggi del controllo economico nelle Aziende di ogni natura e trae da quelle le norme a seguirsi acciocchè così fatto controllo possa essere veramente efficace, persuadente e compiuto”

24

Le evoluzioni più recenti (2):

Gino Zappa e l’affermarsi dell’economia aziendale 1927: Gino Zappa - Tendenze nuove negli studi di ragioneria 1937: Gino Zappa - Il reddito d’impresa L’azienda viene intesa come “coordinazione economica in atto, che è istituita e retta per il soddisfacimento dei bisogni umani” ovvero come “istituto economico atto a perdurare ……che svolge in continua coordinazione la produzione e il procacciamento o il consumo della ricchezza” Si afferma la “nuova scienza che studia le condizioni di esistenza e le manifestazioni di vita delle aziende” (studio e interpretazione dei fenomeni di gestione)

")

25

Lo Zappa e il sistema reddituale

Il Reddito diventa il parametro per valutare se il complesso dei beni investiti nel sistema aziendale risulti coordinato vantaggiosamente per il soggetto aziendale

26

Le evoluzioni più recenti (3): Aldo Amaduzzi e il sistema

“del capitale e del risultato economico” 1953: Aldo Amaduzzi - L’azienda nel suo sistema e nell’ordine delle sue rilevazioni Un’analisi più diretta dei fatti gestionali ha consentito di elaborare una più ampia teoria dell’equilibrio, considerato sotto l’aspetto finanziario, economico e patrimoniale (capitale e reddito sono aspetti derivati).

.")

27

Amaduzzi e il concetto di azienda

L’azienda è un sistema di forze economiche che sviluppa, nell’ambiente di cui è parte complementare, un processo di produzione, o di consumo o di produzione e consumo insieme, a favore del soggetto economico, ed altresì degli individui che vi cooperano

28

Le diverse tipologie di aziende

aziende di produzione, ovvero le aziende che perseguono la realizzazione del profitto (obiettivo predominante) attraverso il soddisfacimento dei bisogni umani ; aziende di erogazione, ovvero le aziende che perseguono il soddisfacimento dei bisogni umani attraverso il reperimento e il successivo impiego delle risorse necessarie. Economicamente, esse non perseguono il guadagno, ma il pareggio di bilancio, per questo si dice che non hanno scopo di lucro; aziende composte, ovvero le aziende in cui si perseguono allo stesso tempo sia l'obiettivo di soddisfare i bisogni umani (che è predominante) sia quello, subordinato al primo, di realizzare una gestione produttiva (un esempio è costituito dagli enti pubblici).

attraverso il soddisfacimento dei bisogni umani ; aziende di erogazione, ovvero le aziende che perseguono il soddisfacimento dei bisogni umani attraverso il reperimento e il successivo impiego delle risorse necessarie. Economicamente, esse non perseguono il guadagno, ma il pareggio di bilancio, per questo si dice che non hanno scopo di lucro; aziende composte, ovvero le aziende in cui si perseguono allo stesso tempo sia l obiettivo di soddisfare i bisogni umani (che è predominante) sia quello, subordinato al primo, di realizzare una gestione produttiva (un esempio è costituito dagli enti pubblici).")

Presentazioni simili

Fabio Besta La somma dei fenomeni, negozi, o rapporti da amministrare, considerati in modo dinamico.>")

>")

>")