Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Big events Politica ed economia (Economia finanziaria) Laboratorio di Macroeconomia lezione 6

Laboratorio di Macroeconomia lezione 6")

2

Big Events Economia della Depressione Iperinflazione Come vincere le elezioni politiche e fare vivere felici i nipoti (capitolo da Luigi Campiglio, Tredici idee per ragionare di economia, Il Mulino, Universale Paperbacks)

")

3

Come è nata la macroeconomia? Grande depressione: ¼ della forza lavoro USA disoccupata Iperinflazione: in molti paesi i prezzi raddoppiavano ogni mesi Sopravviverà il sistema di sicurezza sociale nel ventunesimo secolo?

4

Grande depressione negli Stati Uniti Settembre 1929: crollo in borsa (-85% in 3 anni) Depressione e crollo in borsa sono fatti diversi La depressione economica cominciò prima (giugno 1929) e finì dopo (1933) Il PNL diminuì in termini reali del 30% La disoccupazione salì dal 3% al 25% Tra il 1931 e il 1940 la disoccupazione era ancora al 18.8% Dopo la Seconda Guerra Mondiale scese sotto l11% Gli investimenti netti sono stati negativi tra il 1931 e il 1935 I prezzi diminuirono (indice dei prezzi in calo del 25% tra il 1929 e il 1933) Nel periodo di recupero il PNL reale cresceva quasi al 9% annuo (1933-1937), ma la disoccupazione rimaneva Nel 1937-38 ci fu una nuova crisi (disoccupazione 20%) I tassi di interesse di breve periodo erano vicini allo 0

Depressione e crollo in borsa sono fatti diversi La depressione economica cominciò prima (giugno 1929) e finì dopo (1933) Il PNL diminuì in termini reali del 30% La disoccupazione salì dal 3% al 25% Tra il 1931 e il 1940 la disoccupazione era ancora al 18.8% Dopo la Seconda Guerra Mondiale scese sotto l11% Gli investimenti netti sono stati negativi tra il 1931 e il 1935 I prezzi diminuirono (indice dei prezzi in calo del 25% tra il 1929 e il 1933) Nel periodo di recupero il PNL reale cresceva quasi al 9% annuo ( ), ma la disoccupazione rimaneva Nel ci fu una nuova crisi (disoccupazione 20%) I tassi di interesse di breve periodo erano vicini allo 0")

5

Guerre e politiche economiche Lee E. Ohanian The Macroeconomic Effects of War Finance in the United States: World War II and the Korean War, The American Economic Review, Vol. 87, No. 1. (Mar., 1997), pp. 23-40.

, pp")

6

Fallimento sistema bancario e riduzione offerta di moneta Crollo nellofferta di moneta –Fallimento banche –Mancanza riserve per soddisfare i prelievi dei clienti –Distruzione depositi attraverso fallimento –Riduzione offerta di moneta –Perdita di fiducia dei correntisti, aumento del tasso contanti/depositi –Le banche non fallite aumentano le riserve per prepararsi alla crisi

7

Contromisure politiche Scarse misure della Banca Centrale –Operazioni di mercato aperto (acquisto titoli) Politiche fiscali –Obiettivo: pareggio di bilancio –Aumento tasse nel 1932-33 –Politiche espansive a partire dal 1933

Politiche fiscali –Obiettivo: pareggio di bilancio –Aumento tasse nel –Politiche espansive a partire dal 1933")

8

Aspetti internazionali La Grande Depressione era già globale Adozione di politiche protezionistiche (tariffe) Politiche frega il tuo vicino ed esportazione disoccupazione Diminuzione scambi internazionali e contrazione economia mondiale Gli stati che hanno intrapreso una politica espansionistica in anticipo si sono ripresi prima (Svezia) La Gran Bretagna svalutò la sterlina La Germania crebbe rapidamente grazie alla spesa pubblica di Hitler

Politiche frega il tuo vicino ed esportazione disoccupazione Diminuzione scambi internazionali e contrazione economia mondiale Gli stati che hanno intrapreso una politica espansionistica in anticipo si sono ripresi prima (Svezia) La Gran Bretagna svalutò la sterlina La Germania crebbe rapidamente grazie alla spesa pubblica di Hitler")

9

Cause e interpretazioni della Grande Depressione Keynes (1930): The general theory of employment, interest and money Rivoluzione keynesiana: il modello keynesiano ha spiegato le cause e i rimedi della Grande Depressione –Domanda aggregata alla base della crescita degli anni 20 Produzione di massa di automobili e radio Boom del mercato immobiliare –Calo della crescita negli anni 30 Riduzione delle opportunità di investimento e calo domanda investimenti –Politiche fiscali inadeguate (misurate attraverso il surplus di piena occupazione, cioè il surplus che si avrebbe in piena occupazione mantenendo le stesse politiche fiscali). Quando il dato è negativo, la politica è espansionistica. Durante la crisi sono state adottate politiche restrittive –Le politiche fiscali dovevano essere contro-cicliche –Politiche monetarie: i tassi erano già al minimo – poco da fare

10

Inflazione e moneta nei cicli economici ordinari Un aumento prolungato dellofferta di moneta produrrà un pari incremento nellinflazione Nel lungo periodo laumento dellofferta non avrà impatto sul livello di reddito Monetaristi: nel lungo periodo laumento dellofferta di moneta causa inflazione

11

Iperinflazione Inflazione al 1000% annuo (o più del 25% mensile) –Argentina 2314% nel 1990 –Bolivia 11750% nel 1989 –Brasile 2076% nel 1994 –Romania 231% nel 1991 –Russia: 875% nel 1993 (21% nel 2001) Doubling time: 15 ore in Ungheria nel 1946

–Argentina 2314% nel 1990 –Bolivia 11750% nel 1989 –Brasile 2076% nel 1994 –Romania 231% nel 1991 –Russia: 875% nel 1993 (21% nel 2001) Doubling time: 15 ore in Ungheria nel 1946")

12

Le situazioni di iperinflazione La vita economica quotidiana dipende completamente dalliperinflazione Bisogna acquistare con la massima frequenza possibile Vengono ridotti i beni non monetari (es. investimenti soggetti a forti tasse inflazionistiche), ma bisogna recarsi frequentemente in banca In Germania nel periodo di iperinflazione i salari venivano pagati diverse volte nello stesso giorno

, ma bisogna recarsi frequentemente in banca In Germania nel periodo di iperinflazione i salari venivano pagati diverse volte nello stesso giorno.")

13

Iperinflazione: Dopoguerra Distruzione di imperi Germania 1922-23 –322% mensile –Ottobre 1923: inflazione al 29000% (un caffè costa 1 il primo di ottobre, 290 il 31 ottobre…) Record: Ungheria luglio 1946, 41 900 000 000 000 000% in un mese Birra in Austria (Keynes, 1923) –Riscaldamento birra più lento crescita prezzi = 2 birre per volta –Taxi pagato alla fine della corsa (più conveniente)

Record: Ungheria luglio 1946, % in un mese Birra in Austria (Keynes, 1923) –Riscaldamento birra più lento crescita prezzi = 2 birre per volta –Taxi pagato alla fine della corsa (più conveniente)")

14

American Economic Review, 1997 - 87(2)

")

15

Problemi alla base delliperinflazione Enorme crescita dellofferta di moneta Ampi deficit di bilancio Interazione a due vie –Deficit di bilancio –Stampa di moneta per finanziare il deficit –Linflazione aumenta il deficit Attraverso deficit nelle entrate fiscali (ritardi temporali nel calcolo e nella riscossione delle tasse, per cui il valore reale delle tasse è molto inferiore al previsto, mentre la spesa pubblica è corrente…) –Il deficit include il pagamento degli interessi sul debito I tassi di interesse nominali crescono con linflazione Il deficit aumenta

–Il deficit include il pagamento degli interessi sul debito I tassi di interesse nominali crescono con linflazione Il deficit aumenta")

16

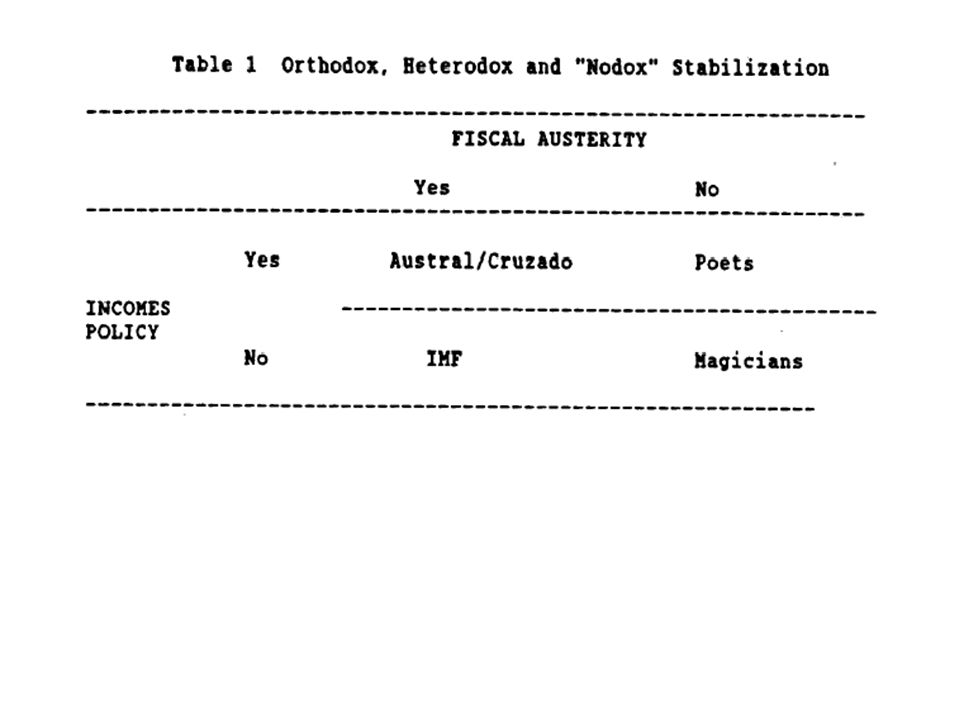

Come si ferma liperinflazione Introduzione di una nuova moneta Riforma del sistema fiscale Ancoraggio del tasso di cambio ad una moneta straniera per stabilizzare prezzi e aspettative Congelamento stipendi/prezzi (income policy) –Ha funzionato in Israele (austerity fiscale) –Non ha funzionato in Argentina e Brasile

–Ha funzionato in Israele (austerity fiscale) –Non ha funzionato in Argentina e Brasile")

19

Come vincere le elezioni e fare vivere felici i nipoti Potere politico vs. potere economico Potere come facoltà di controllo delle decisioni di altri soggetti Tirannia della maggioranza in democrazia e politiche economiche Coesione socio-economica Problema del ciclo politico come determinante del ciclo economico

20

Problemi economici del buon governo Orizzonte temporale –Legislatura vs. debito pubblico Effetti redistributivi e pareto-efficienza –Efficenza paretiana –Criterio della compensazione Partecipazione elettorale e spesa sociale –Europa vs. USA e ruolo dello Stato Trade-off tra priorità politiche e compromessi economici

21

Trade-off interni Inflazione e disoccupazione Efficienza ed equità Occupazione e salari PIL/AB=(PIL/LAV)*(LAV/AB)

*(LAV/AB)")

22

Limpossibile trinità Tre strumenti 1.Tasso di cambio fisso 2.Libertà di movimento dei capitali 3.Politica monetaria interna Si possono scegliere due strumenti, il terzo è automaticamente determinato 1 e 2: la politica monetaria dipende dal tasso di cambio 2 e 3: il tasso di cambio deve essere flessibile 1 e 3: controllo dei capitali per evitare pressioni sul tasso di cambio

23

BCE e tassi di interesse (2008) Tra il giugno 2003 e il giugno 2007 il costo del denaro (main refinancing operations) è passato dal 2 al 4% Nello stesso periodo il tasso di sconto USA è passato dal 2 al 2.25%, attualmente al minimo dal 2004 (ma con una maggiore variabilità, e.g. picco del 6.25% nel 2006 Leuro si apprezza sul dollaro Il tasso è più alto in Europa, linflazione più alta negli Stati Uniti –Vantaggio Europa su flussi capitali –Vantaggio US su competitività (inflazione) Il rialzo dei tassi è dovuto al fatto che si vuole tenere sotto controllo linflazione Se però la crescita rallenta potrebbe essere necessario un rallentamento Il differenziale US/Europa è troppo alto? Taglio dei tassi in Europa? Aumento USA?

Il rialzo dei tassi è dovuto al fatto che si vuole tenere sotto controllo linflazione Se però la crescita rallenta potrebbe essere necessario un rallentamento Il differenziale US/Europa è troppo alto. Taglio dei tassi in Europa. Aumento USA .")

24

Tassi di interesse e denaro Il principio è che tassi bassi incentivano aumenti dellofferta di moneta, mentre tassi alti la riducono Il taglio dei tassi è una politica monetaria restrittiva (si diminuisce M) P = MV/Y

P = MV/Y")

25

Il costo del denaro (marzo 2008) USA2,25 Euro4,00 UK5,00 Jap0,50

USA2,25 Euro4,00 UK5,00 Jap0,50")

26

Alternative di politica fiscale (espansiva) Tasso dinteresse ConsumiInvestimentiPIL Riduzione tasse++-+ Aumento spesa pubblica ++-+ Sussidi per gli investimenti ++++

Tasso dinteresse ConsumiInvestimentiPIL Riduzione tasse++-+ Aumento spesa pubblica ++-+ Sussidi per gli investimenti ++++")

27

Politica fiscale vs politica monetaria Reddito di equilibrioTasso di interesse di equilibrio Politica monetaria espansiva +- Politica fiscale espansiva ++

28

Debito pubblico Motivi dellaumento del debito pubblico: –Caso di pareggio primario (G p =T) e assenza di finanziamento monetario Il rapporto tra debito pubblico e PIL cresce se il tasso di interesse reale (es. CCT, BOT…) e piu grande del saggio di crescita del PIL (nominale) –Caso di deficit primario Finanziato con emissione di moneta – si torna al caso precedente (il deficit primario non influisce) Non completamente finanziato da emissione di moneta – Il rapporto B/Y puo crescere comunque a causa del deficit primario

e piu grande del saggio di crescita del PIL (nominale) –Caso di deficit primario Finanziato con emissione di moneta – si torna al caso precedente (il deficit primario non influisce) Non completamente finanziato da emissione di moneta – Il rapporto B/Y puo crescere comunque a causa del deficit primario.")

29

Ma qual e il rischio di un debito pubblico costantemente crescente? Rischio di insolvenza (concentrazione dei debitori) –Fallimento dello stato –Razionamento del credito da parte del mercato

–Fallimento dello stato –Razionamento del credito da parte del mercato.")

30

LUnione Monetaria e il debito pubblico I parametri di Maastricht per entrare nellEuro –Inflazione non superiore all1,5% rispetto ai 3 paesi meno inflazionistici (circa 2,7%) –Rapporto deficit/PIL sotto il 3% –Rapporto Debito pubblico PIL al di sotto del 60% o comunque in diminuzione (obiettivo lungo termine pareggio/avanzo di bilancio) –Tassi di interesse nominali a lungo termine non superiori al 2% rispetto ai 3 paesi con i tassi piu bassi (circa l8%) –Rispetto della banda stretta di fluttuazione per il tasso di cambio (±15%)

–Rapporto deficit/PIL sotto il 3% –Rapporto Debito pubblico PIL al di sotto del 60% o comunque in diminuzione (obiettivo lungo termine pareggio/avanzo di bilancio) –Tassi di interesse nominali a lungo termine non superiori al 2% rispetto ai 3 paesi con i tassi piu bassi (circa l8%) –Rispetto della banda stretta di fluttuazione per il tasso di cambio (±15%)")

31

Il patto di stabilita Procedura di infrazione se il deficit eccede il 3% –Sanzioni: deposito senza interessi per 2 anni, convertito in multa se il deficit non rientra (in proporzione al deficit e fino ad un massimo dello 0,5% del PIL) –Deroghe permesse per eventi economici eccezionali –Italia 2005 / aperta procedura di infrazione, chiusa la settimana scorsa (deficit 1.9%)

–Deroghe permesse per eventi economici eccezionali –Italia 2005 / aperta procedura di infrazione, chiusa la settimana scorsa (deficit 1.9%)")

32

Politiche di rientro Sviluppo del reddito (PIL) –Difficile (servono risorse per le politiche espansive) Miglioramento in termini di efficienza (allocazione spesa pubblica) Politica monetaria espansiva Deprezzamento del cambio Moderazione salariale Politiche sul saldo primario –Avanzo primario Riduzione della spesa pubblica Politica delle entrate Abbassamento del tasso di interesse Diversificazione caratteristiche titoli Allungamento scadenze Vincolo di portafoglio per le banche (costrette ad acquistare obbligazioni) Riduzione mobilita dei capitali, e.g. Tobin tax Rafforzare la stabilita del cambio (afflusso dei capitali)

.")

33

Tobin Tax Tassare tutte le transazioni sui mercati valutari Si stabilizzano i mercati (vengono scoraggiate le transazioni speculative), si riduce la volatilità Si procurano (ingenti) entrate –Allo 0,25% si avrebbero 250 miliardi di dollari allanno (il budget delle Nazioni Unite è di circa 10 miliardi allanno) La tassa (es. 0,25%) è sufficientemente bassa da non scoraggiare investimenti

è sufficientemente bassa da non scoraggiare investimenti.")

34

Tobin tax (2) Europarlamento THE FEASIBILITY OF AN INTERNATIONAL "TOBIN TAX" Economic Affairs Series, ECON 107 EN (PE 168.215) - March 1999 http://www.europarl.eu.int/workingpapers/e con/107_en.htm

Europarlamento THE FEASIBILITY OF AN INTERNATIONAL TOBIN TAX Economic Affairs Series, ECON 107 EN (PE ) - March con/107_en.htm")

35

Tobin tax (3) COMMENT & ANALYSIS: Misplaced hopes in Tobin's tax: The proposed levy on currency trading may be feasible. But it is an erroneous attempt at helping the world's poor By MARTIN WOLF Financial Times, Mar 20, 2002 http://search.ft.com/searchArticle?id=020320002 356

36

Tobin Tax (4) The free market tide has turned This crisis is fuelling economic activism and a Keynesian revival Larry Elliott Thursday September 20, 2001 The Guardian The Guardian http://www.guardian.co.uk/wtccrash/story/0,1300,5 54867,00.html

The free market tide has turned This crisis is fuelling economic activism and a Keynesian revival Larry Elliott Thursday September 20, 2001 The Guardian The Guardian ,00.html")

37

Tobin tax Belgio: documento in cui il Belgio è disponibile a introdurre la tassa se gli altri paesi accettano Canada – Nel 1999 intenzione di introdurla Inghilterra – dibattito su una currency tax

38

I mercati finanziari Tre mercati finanziari –Il mercato dei titoli –Il mercato azionario –Il mercato delle valute straniere Principi –I mercati sono forward-looking (guardano al futuro) –Le relazioni chiave dipendono dallidea di arbitraggio: al prezzo di equilibrio, la volontà di vendere o comprare un asset per linvestitore è la medesima; a prezzi diversi, tutti sarebbero dalla stessa parte, vendere o comprare

–Le relazioni chiave dipendono dallidea di arbitraggio: al prezzo di equilibrio, la volontà di vendere o comprare un asset per linvestitore è la medesima; a prezzi diversi, tutti sarebbero dalla stessa parte, vendere o comprare")

39

I tassi di interesse di lungo e breve periodo Fino ad ora si è assunto un unico tasso di interesse i In realtà, quando viene concesso un credito, il tasso dipende anche da: –livello di fiducia che il creditore ripone nellavere il credito ripagato –Livello di imposizione fiscale –La distanza temporale coperta dal tasso di interessa (la scadenza del titolo) La banca centrale controlla i tassi di breve periodo muovendo la curva LM Gli investimenti dipendono però dai tassi di lungo periodo (lungo la curva IS) Generalmente gli interessi di lungo periodo sono più alti di quelli di breve

La banca centrale controlla i tassi di breve periodo muovendo la curva LM Gli investimenti dipendono però dai tassi di lungo periodo (lungo la curva IS) Generalmente gli interessi di lungo periodo sono più alti di quelli di breve")

40

La struttura dei tassi di interesse I tassi di breve e di lungo periodo tendono a muoversi insieme La distanza tra i due tipi di tasso varia nel tempo Esempio: –Scegliere tra un tasso a 3 anni o tre tassi consecutivi di 1 anno –Se i tassi fossero noti, dovrebbe essere la stessa cosa (i profitti dovrebbero essere uguali) –In pratica il tasso a tre anni dovrebbe essere la somma dei tre tassi di un anno

–In pratica il tasso a tre anni dovrebbe essere la somma dei tre tassi di un anno")

41

Tassi di interesse nel 2010 Se vale la condizione di arbitraggio, il tasso di interesse di lungo termine è uguale alla media (geometrica) dei tassi di interesse di breve periodo dellanno corrente e di quelli successivi I tassi del 2011 e del 2012 non sono noti, ma attesi, per cui viene anche conteggiato un rischio al tasso PR

dei tassi di interesse di breve periodo dellanno corrente e di quelli successivi I tassi del 2011 e del 2012 non sono noti, ma attesi, per cui viene anche conteggiato un rischio al tasso PR")

42

La curva delle rendite Scadenza i Recessione imminente? Si prevede un calo dei tassi di interesse (curva IS a sinistra) Curva standard

Curva standard.")

43

Tasso di interesse e prezzo dei titoli Cè una relazione inversa tra il prezzo dei titoli e il suo tasso di interesse Dato il prezzo del titolo Y alla scadenza, il prezzo attuale P sarà Y=(1+i)P quindi P=Y/(1+i) Per cui al crescere di P deve calare i e viceversa Per i titoli di stato generalmente cè una rendita pagata periodicamente, nellultimo periodo oltre allinteresse viene pagata la somma finale

P quindi P=Y/(1+i) Per cui al crescere di P deve calare i e viceversa Per i titoli di stato generalmente cè una rendita pagata periodicamente, nellultimo periodo oltre allinteresse viene pagata la somma finale")

44

Mercato ed evoluzione nel prezzo dei titoli Se i tassi di interesse salgono, i titoli esistenti perdono valore (perché i nuovi titoli rendono di più) Inoltre, più è distante la scadenza del titolo, più ampia è la perdita di valore

Inoltre, più è distante la scadenza del titolo, più ampia è la perdita di valore")

45

I prezzi delle azioni Devono essere non-prevedibili (efficienza dei mercati finanziari) P t =a+P t-1 +e t con a molto piccolo a rappresenta il profitto atteso per detenere lazione Quindi: –Landamento non è prevedibile –Gli shock non sono riassorbiti

P t =a+P t-1 +e t con a molto piccolo a rappresenta il profitto atteso per detenere lazione Quindi: –Landamento non è prevedibile –Gli shock non sono riassorbiti")

46

Mercato efficiente Il prezzo di unazione è il valore netto attuale dei dividendi attesi Nuove informazioni cambiano il valore dei dividenti attesi, ma solo a sorpresa (altrimenti non sono nuove informazioni) Imprevedibilità –Investimenti meno volatili sono meno rischiosi di quelli volatili, ma hanno rendimenti inferiori in media –Però è imprevedibile quando quelli volatili sono redditizi e quando sono rischiosi –Le previsioni sono possibili nel brevissimo periodo e nel periodo molto lungo (una settimana o dieci anni)

Imprevedibilità –Investimenti meno volatili sono meno rischiosi di quelli volatili, ma hanno rendimenti inferiori in media –Però è imprevedibile quando quelli volatili sono redditizi e quando sono rischiosi –Le previsioni sono possibili nel brevissimo periodo e nel periodo molto lungo (una settimana o dieci anni)")

47

Prezzi e distribuzione dei redditi Aumento dei prezzi come risultato di competizione tra i diversi agenti del mercato (imprenditori, salariati, proprietari ecc.) La politica dei redditi ha lobiettivo di controllare tale competizione –Controllo dei salari –Controllo dei profitti –Controllo delle rendite

La politica dei redditi ha lobiettivo di controllare tale competizione –Controllo dei salari –Controllo dei profitti –Controllo delle rendite")

48

Distribuzione e politica dei redditi Equazione di mark-up (principio del costo pieno) In termini dinamici (inflazione) Condizioni sufficienti (ma non necessarie) allassenza di inflazione Produttività del lavoro Salario nominale Margine lordo di profitto Cioè: 1) I salari variano allo stesso ritmo della produttività 2) Il margine di profitto non muta La (1) da sola non è né sufficiente, né necessaria. La (1) e la (2) garantiscono anche che la quota di Reddito da Lavoro Dipendente/PIL sia costante

e la (2) garantiscono anche che la quota di Reddito da Lavoro Dipendente/PIL sia costante.")

49

Osservazioni Se non cè competizione tra salariati e imprenditori non cè inflazione –Ma il modello è limitato ad un solo bene e con unindustria senza capitale fisso –La produttività è diversa da industria ad industria –Nellequazione di mark-up bisogna considerare anche altri costi variabili (materie prime) –Il margine di profitto considerato è lordo (include i costi di ammortamento del capitale fisso) –Non si sono considerati i percettori di rendite (proprietari terrieri, ecc.) –Esistono anche prelievi indiretti (es. IVA) da parte dello Stato, che possono cambiare i prezzi –Anche le tasse dirette provocano variazioni nella distribuzione dei redditi e quindi, potenzialmente nei prezzi –Leconomia è aperta, linflazione si può anche importare

da parte dello Stato, che possono cambiare i prezzi –Anche le tasse dirette provocano variazioni nella distribuzione dei redditi e quindi, potenzialmente nei prezzi –Leconomia è aperta, linflazione si può anche importare.")

50

Tipo di politiche Dirigistiche –Non cè competizione tra le parti sociali, le decisioni vengono imposte (es. blocco dei salari) Politiche dei redditi di mercato –Cè competizione, ma il governo usa incentivi per favorire soluzioni antinflazionistiche (es. sgravi fiscali) Politiche istituzionali –Il governo cerca di trasformare la competizione in un dialogo cooperativo tramite: Arbitrati Scambio economico (interventi in cambio di un accordo antinflazionistico) Scambio politico (patto sociale)

Politiche dei redditi di mercato –Cè competizione, ma il governo usa incentivi per favorire soluzioni antinflazionistiche (es. sgravi fiscali) Politiche istituzionali –Il governo cerca di trasformare la competizione in un dialogo cooperativo tramite: Arbitrati Scambio economico (interventi in cambio di un accordo antinflazionistico) Scambio politico (patto sociale).")

51

Politiche dei redditi in Italia Scala mobile (1984) –Salari legati allinflazione Accordo 1993 sindacati, industria governo –Contrattazione nazionale ogni 2 anni –Salari legati al tasso di inflazione programmata –Adeguamento dei minimi contrattuali se linflazione effettiva supera quella programmata –A livello aziendale le integrazioni al minimo nazionale sono legate ai differenziali di produttività –Se il contratto nazionale non viene firmato esistono adeguamenti provvisori legati allinflazione programmata –Scadenze

–Salari legati allinflazione Accordo 1993 sindacati, industria governo –Contrattazione nazionale ogni 2 anni –Salari legati al tasso di inflazione programmata –Adeguamento dei minimi contrattuali se linflazione effettiva supera quella programmata –A livello aziendale le integrazioni al minimo nazionale sono legate ai differenziali di produttività –Se il contratto nazionale non viene firmato esistono adeguamenti provvisori legati allinflazione programmata –Scadenze")

52

Conclusioni corso… Cè ancora molto da capire in macroeconomia Ci sono nuove teorie –Equilibrio di aspettative razionali (Lucas) –Neokeinesiani Attese razionali Vischiosità dei prezzi e aggiustamenti lenti (anche allofferta di moneta) Informazione (Akerlof) –Teoria del ciclo economico

–Neokeinesiani Attese razionali Vischiosità dei prezzi e aggiustamenti lenti (anche allofferta di moneta) Informazione (Akerlof) –Teoria del ciclo economico")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: La politica fiscale>")