Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

dott. Mario Leone Direzione centrale servizi ai contribuenti Videoconferenza Le novità dei Modelli UNICO 2010 per le imprese

2

Esame delle novità in materia di determinazione del reddito dimpresa per il periodo dimposta 2009 I nuovi limiti di deducibilità delle spese relative a prestazioni alberghiere e a somministrazione di alimenti e bevande e spese di rappresentanza Lapplicazione dellart. 96 del Tuir e il secondo anno di applicazione del prospetto di calcolo degli interessi passivi La c.d. Tremonti-ter Il c.d. bonus capitalizzazione Il riallineamento eccedenze pregresse da quadro EC

3

Deduzioni extracontabili e imposizione sostitutiva legge 24 dicembre 2007, n. 244 (finanziaria 2008) UNICO 2010

UNICO")

4

Art. 1, comma 33, lett. q), legge 24 dicembre 2007, n. 244 (finanziaria 2008) Modificato lart. 109, comma 4, lett. b) del Tuir Decorrenza: dal periodo dimposta successivo a quello in corso al 31 dicembre 2007 Soppressione della facoltà di deduzioni extracontabili nel quadro EC

Modificato lart. 109, comma 4, lett. b) del Tuir Decorrenza: dal periodo dimposta successivo a quello in corso al 31 dicembre 2007 Soppressione della facoltà di deduzioni extracontabili nel quadro EC.")

5

Eliminazione dal bilancio di componenti negativi Eliminazione dal bilancio desercizio dei medesimi componenti negativi che erano stati dedotti applicando il secondo comma dellart. 2426 del codice civile. In via transitoria è fatta salva lapplicazione delle disposizioni dellarticolo 109, comma 4, lettera b), terzo, quarto e quinto periodo, nel testo previgente alle modifiche apportate dalla predetta legge n. 244 del 2007, per il recupero delle eccedenze risultanti alla fine del periodo dimposta in corso al 31 dicembre 2007.

, terzo, quarto e quinto periodo, nel testo previgente alle modifiche apportate dalla predetta legge n. 244 del 2007, per il recupero delle eccedenze risultanti alla fine del periodo dimposta in corso al 31 dicembre")

6

Articolo 1, c. 48, legge 24 dicembre 2007, n. 244 (finanziaria 2008) Leccedenza dedotta ai sensi dellarticolo 109, comma 4, lettera b), del TUIR può essere recuperata a tassazione mediante opzione per lapplicazione di unimposta sostitutiva sui redditi e dellIrap. Attuazione con decreto del ministro dell'Economia e delle Finanze del 3 marzo 2008 Le differenze tra il valore civile e il valore fiscale dei beni e degli altri elementi indicati nel quadro EC esistenti fino al periodo dimposta in corso al 31 dicembre 2007, possono essere riallineate ai maggiori valori civili

Leccedenza dedotta ai sensi dellarticolo 109, comma 4, lettera b), del TUIR può essere recuperata a tassazione mediante opzione per lapplicazione di unimposta sostitutiva sui redditi e dellIrap. Attuazione con decreto del ministro dell Economia e delle Finanze del 3 marzo 2008 Le differenze tra il valore civile e il valore fiscale dei beni e degli altri elementi indicati nel quadro EC esistenti fino al periodo dimposta in corso al 31 dicembre 2007, possono essere riallineate ai maggiori valori civili.")

7

Art. 1 decreto del ministro dell'Economia e delle Finanze del 3 marzo 2008 Lapplicazione dellimposta sostitutiva può essere anche parziale e, in tal caso, deve essere richiesta per classi omogenee di deduzioni extracontabili. Lopzione per la disciplina dellimposta sostitutiva può essere esercitata anche in relazione a singole classi di beni e altri elementi corrispondenti ai righi di ciascuna sezione del suddetto quadro EC.

8

Limposta sostitutiva Le deduzioni extracontabili possono essere recuperate a tassazione, con conseguente cessazione del vincolo fiscale su utili e patrimonio netto Opzione per lapplicazione di unimposta sostitutiva delle imposte sui redditi e dellIRAP Aliquota progressiva: del 12 per centomaggiori valori ricompresi nel limite di 5 milioni di euro del 14 per centomaggiori valori che eccede 5 milioni di euro e fino a 10 milioni di euro del 16 per centomaggiori valori che eccede i 10 milioni di euro

9

Art. 1 decreto del ministro dell'Economia e delle Finanze del 3 marzo 2008 Lopzione per la disciplina può essere esercitata dall'impresa anche in più periodi d'imposta, a partire da quello successivo a quello in corso al 31 dicembre 2007 Ai fini della determinazione delle aliquote progressive applicabili, assumono rilevanza anche le differenze di valori assoggettate a imposta sostitutiva nel o nei precedenti periodi d'imposta.

10

OPZIONE IMPOSTA SOSTITUTIVA QUADRO EC UNICO SC 2009 UNICO SC 2010 10.000 2.000 8.000 960 288 8.000 Soluzione circ. 50/2008 Soluzione Mod. UNICO

11

Deroga nella determinazione della base imponibile dellimposta sostitutiva Se l'applicazione della disciplina riguarda i beni materiali e immateriali indicati nella sezione I del quadro EC e gli stessi sono ceduti nel corso dello stesso periodo d'imposta di esercizio dell'opzione anteriormente al versamento della prima rata dovuta dell'imposta sostitutiva, le differenze tra valori civili e fiscali relativi ai beni ceduti sono escluse dalla base imponibile dell'imposta sostitutiva.

12

Il versamento dellimposta sostitutiva Lopzione per la disciplina dellimposta sostitutiva si esercita effettuando il versamento della prima delle tre rate obbligatorie entro il termine per il versamento a saldo dellimposta sul reddito, relativa al periodo dimposta in corso al 31 dicembre 2007 o, in caso di opzione successiva, entro il termine per il versamento a saldo dellimposta sul reddito relativa al periodo dimposta di riferimento per lindividuazione delle differenze residue oggetto di riallineamento.

13

Gli effetti del riallineamento Il momento in cui lopzione per limposta sostitutiva viene esercitata (versamento) assume rilevanza ai fini della decorrenza degli effetti del riallineamento. Maggiori valori fiscali che sono riconosciuti con differente efficacia temporale: ai fini dellammortamento, con efficacia immediata [cfr. art. 2, comma 1, del decreto ministeriale]; ai fini della determinazione della plus/minusvalenza in ipotesi di realizzo dei beni oggetto di riallineamento, con efficacia differita al quarto periodo dimposta successivo a quello di esercizio dellopzione [cfr. art. 2, comma 2, del decreto ministeriale].

14

Il periodo di sorveglianza Larticolo 2, comma 2 del decreto ministeriale prevede che nel caso in cui lapplicazione dell'imposta sostitutiva abbia ad oggetto le differenze di valore riguardanti i beni materiali e immateriali indicati nella sezione I del quadro EC e gli stessi siano realizzati in data anteriore all'inizio del quarto periodo d'imposta, successivo a quello di esercizio dell'opzione, il costo fiscale di detti beni è ridotto delle differenze di valore assoggettate a imposta sostitutiva e dellammortamento dedotto.

15

Cessione del bene nel periodo di sorveglianza Il quadro RF Leventuale maggiore plusvalenza fiscale rispetto a quella civile deve essere indicata nel rigo RF32, tra le altre variazioni in aumento, con il codice 10. Limposta sostitutiva versata relativa ai beni oggetto di anticipato realizzo è scomputata dellimposta sul reddito ai sensi dellart. 79 del TUIR. A tal fine, è necessario riliquidare limposta sostitutiva originariamente versata (circ. 50/E del 2008). 10 5.000

")

16

Periodo di sorveglianza - Esempio Nel 2009 si procede a riallineare 2 beni materiali (bene A e bene B), per i quali i disallineamenti esistenti al 31/12/2008 erano pari, rispettivamente, a 6.000.000 e 7.000.000. Limposta sostitutiva versata il 16 giugno 2009 è pari a 534.000 (1° rata dellimposta totale sotto calcolata): IMPONIBILEALIQUOTAIMPOSTA 5.000.00012%600.000 5.000.00014%700.000 3.000.00016%480.000 TOTALE IMPOSTA SOSTITUTIVA1.780.000 Qualora il 15/11/2009 venga ceduto il bene A, il costo fiscale è ridotto delle differenze di valore assoggettate a imposta sostitutiva e delleventuale maggiore ammortamento dedotto. Inoltre, limposta sostitutiva deve essere riliquidata al fine di scomputare leccedenza versata ai sensi dellart. 79 del TUIR.

: IMPONIBILEALIQUOTAIMPOSTA % % % TOTALE IMPOSTA SOSTITUTIVA Qualora il 15/11/2009 venga ceduto il bene A, il costo fiscale è ridotto delle differenze di valore assoggettate a imposta sostitutiva e delleventuale maggiore ammortamento dedotto. Inoltre, limposta sostitutiva deve essere riliquidata al fine di scomputare leccedenza versata ai sensi dellart. 79 del TUIR..")

17

Periodo di sorveglianza - Esempio IMPONIBILEALIQUOTAIMPOSTA 5.000.00012%600.000 2.000.00014%280.000 TOTALE IMPOSTA SOSTITUTIVA880.000 In base al prospetto di cui sopra, la maggiore imposta sostitutiva versata il 16 giugno 2009, pari al 30% di (1.780.000 – 880.000) = 270.000, può essere recuperata ai sensi dellart. 79 del TUIR, previa indicazione nella colonna 4 del rigo RN22. Ovviamente, le rate successive ancora da versare (nel 2010 e nel 2011) saranno pari al 40% ed al 30% dellimposta sostitutiva riliquidata (880.000). 270.000

saranno pari al 40% ed al 30% dellimposta sostitutiva riliquidata ( )")

18

UNICO 2010 LE SPESE DI RAPPRESENTANZA E DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

19

La riforma Articolo 1, comma 33, lett. p), della legge 24 dicembre 2007, n. 244 (Legge finanziaria 2008); Decreto del Ministero delleconomia e delle finanze del 19 novembre 2008, pubblicato sul n. 11 della G.U. del 15 gennaio 2009 (di seguito anche decreto); Modificata la disciplina fiscale delle spese di rappresentanza contenuta nellarticolo 108, comma 2, del Tuir.

; Decreto del Ministero delleconomia e delle finanze del 19 novembre 2008, pubblicato sul n. 11 della G.U. del 15 gennaio 2009 (di seguito anche decreto); Modificata la disciplina fiscale delle spese di rappresentanza contenuta nellarticolo 108, comma 2, del Tuir..")

20

Principali novità (cenni) Specifici criteri di qualificazione delle spese di rappresentanza Limite quantitativo di deducibilità di tali spese, ancorato ad una percentuale dei ricavi dellimpresa Individuazione di una categoria di spese che non si considerano di rappresentanza anche se sostenute nellambito di eventi che normalmente possono dare origine a spese di rappresentanza.

Specifici criteri di qualificazione delle spese di rappresentanza Limite quantitativo di deducibilità di tali spese, ancorato ad una percentuale dei ricavi dellimpresa Individuazione di una categoria di spese che non si considerano di rappresentanza anche se sostenute nellambito di eventi che normalmente possono dare origine a spese di rappresentanza.")

21

Decorrenza delle novità La modifica della disciplina delle spese di rappresentanza, così come dispone il comma 7 del decreto, interessa le spese sostenute a decorrere dal periodo dimposta successivo a quello in corso al 31 dicembre 2007. Il comma 2 non forniva alcun criterio utile a qualificare un determinato onere come spesa di rappresentanza, limitandosi a prevedere un regime di parziale deducibilità di tali spese nella misura di un terzo del loro ammontare ed in quote costanti, nellesercizio in cui le medesime erano state sostenute e nei quattro successivi. Art. 108 del TUIR previgente

22

Art. 108 del TUIR post riforma Il comma 2, del Tuir, come modificato dallarticolo 1, comma 33, lett. p), della legge finanziaria 2008, dispone che: Le spese di rappresentanza sono deducibili nel periodo dimposta di sostenimento se rispondenti ai requisiti di inerenza e congruità stabiliti con decreto del Ministro delleconomia e delle finanze, anche in funzione della natura e della destinazione delle stesse, del volume dei ricavi dellattività caratteristica dellimpresa e dellattività internazionale dellimpresa.

, della legge finanziaria 2008, dispone che: Le spese di rappresentanza sono deducibili nel periodo dimposta di sostenimento se rispondenti ai requisiti di inerenza e congruità stabiliti con decreto del Ministro delleconomia e delle finanze, anche in funzione della natura e della destinazione delle stesse, del volume dei ricavi dellattività caratteristica dellimpresa e dellattività internazionale dellimpresa..")

23

L inerenza delle spese, il decreto ministeriale del 19 novembre 2008 Caratteri essenziali delle spese di rappresentanza: … si considerano inerenti, sempre che effettivamente sostenute e documentate, le spese per erogazioni a titolo gratuito di beni e servizi, effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dellobiettivo di generare anche potenzialmente benefici economici per limpresa ovvero sia coerente con pratiche commerciali di settore.

24

Il carattere delle gratuità Le spese si caratterizzano per essere comunque delle erogazioni gratuite di reddito, nel senso che il carattere essenziale delle spese di rappresentanza è costituito dalla mancanza di un corrispettivo o di una specifica controprestazione da parte dei destinatari dei beni e servizi erogati.

25

Finalità promozionali o di pubbliche relazioni funzione di promozione e consolidamento degli affari dellimpresaLe spese di rappresentanza assolvono a una funzione di promozione e consolidamento degli affari dellimpresa Circolare n. 34 del 13 luglio 2009: le finalità promozionali richieste dalla norma consistono nella divulgazione sul mercato dellattività svolta, dei beni e servizi prodotti, a beneficio sia degli attuali clienti, che di quelli potenziali. Nel concetto di finalità di pubbliche relazioni devono essere ricomprese tutte le iniziative volte a diffondere e/o consolidare limmagine dellimpresa, ad accrescerne lapprezzamento presso il pubblico, senza una diretta correlazione con i ricavi.

26

Ragionevolezza e coerenza La norma richiede che le finalità tipicamente promozionali o di pubbliche relazioni delle spese in esame devono collegarsi alla idoneità delle stesse a generare un ritorno economico in capo a chi le sostiene, oppure alla circostanza che il loro sostenimento sia coerente con le pratiche commerciali in uso in un determinato settore.

27

Il collegamento delle spese con lattività dimpresa Il riscontro di –le finalità promozionali o di pubbliche relazioni, –la ragionevolezza ovvero la coerenza con gli usi e le pratiche di settore garantisce il collegamento con lattività dimpresa e la loro distinguibilità rispetto ad altre fattispecie in cui lerogazione gratuita di reddito, soprattutto in funzione del beneficiario, risponde evidentemente ad altre finalità (erogazione ai soci o a loro familiari, autoconsumo, liberalità a dipendenti o collaboratori) e alle quali la disciplina fiscale del reddito dimpresa riserva opportuni altri trattamenti.

e alle quali la disciplina fiscale del reddito dimpresa riserva opportuni altri trattamenti.")

28

ESEMPLIFICAZIONE DELLE SPESE DI RAPPRESENTANZA (art.1, c.1, decreto) Costituiscono, in particolare, spese di rappresentanza: a) le spese per viaggi turistici in occasione dei quali siano programmate e in concreto svolte significative attività promozionali dei beni e dei servizi la cui produzione o il cui scambio costituisce oggetto dellattività caratteristica dellimpresa; b) le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali o di festività nazionali o religiose; c) le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione dellinaugurazione di nuove sedi, uffici o stabilimenti dellimpresa; d) le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di mostre, fiere, ed eventi simili in cui sono esposti i beni e i servizi prodotti dallimpresa;

Costituiscono, in particolare, spese di rappresentanza: a) le spese per viaggi turistici in occasione dei quali siano programmate e in concreto svolte significative attività promozionali dei beni e dei servizi la cui produzione o il cui scambio costituisce oggetto dellattività caratteristica dellimpresa; b) le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali o di festività nazionali o religiose; c) le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione dellinaugurazione di nuove sedi, uffici o stabilimenti dellimpresa; d) le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di mostre, fiere, ed eventi simili in cui sono esposti i beni e i servizi prodotti dallimpresa;")

29

ESEMPLIFICAZIONE DELLE SPESE DI RAPPRESENTANZA (art.1, c.1, decreto) e) ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente, ivi inclusi i contributi erogati gratuitamente per convegni, seminari e manifestazioni simili il cui sostenimento risponda ai criteri di inerenza indicati nel presente comma.

e) ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente, ivi inclusi i contributi erogati gratuitamente per convegni, seminari e manifestazioni simili il cui sostenimento risponda ai criteri di inerenza indicati nel presente comma.")

30

Spese per feste e ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali, di festività nazionali o religiose ovvero in occasione dellinaugurazione di nuove sedi, uffici o stabilimenti necessario documentare la tipologia di destinatari delle spese (Circolare 34/E del 13 luglio 2009). qualificazione delle medesime come spese di rappresentanza

31

Spese non di rappresentanza (Circolare 34/E del 13 luglio 2009). quelle sostenute per eventi aziendali in cui sono presenti esclusivamente dipendenti dellimpresa non possono considerarsi sostenute nellambito disignificative attività promozionali dei prodotti dellimpresa per carenza, in definitiva, del requisito della ragionevolezza come prima individuato (collegamento con i ricavi dellimpresa).

..")

32

Commisurazione della deduzione Larticolo 1, comma 2, del decreto prevede che le spese di rappresentanza, deducibili nel periodo dimposta di sostenimento, sono commisurate allammontare dei ricavi e proventi della gestione caratteristica dellimpresa risultanti dalla dichiarazione dei redditi relativa allo stesso periodo in misura pari: all1,3 per cento dei ricavi e altri proventi fino a euro 10 milioni; allo 0,5 per cento dei ricavi e altri proventi per la parte eccedente euro 10 milioni e fino a 50 milioni allo 0,1 per cento dei ricavi e altri proventi per la parte eccedente euro 50 milioni

33

Plafond di deducibilità Tale norma stabilisce, quindi, un limite quantitativo entro il quale le spese di rappresentanza sono da considerare congrue rispetto al volume dei ricavi dellattività caratteristica dellimpresa e, come tali, deducibili nellesercizio in cui sono state sostenute (c.d. plafond di deducibilità). Le spese eventualmente eccedenti il predetto limite, al contrario, sono indeducibili e saranno oggetto di apposita variazione in aumento in dichiarazione dei redditi.

. Le spese eventualmente eccedenti il predetto limite, al contrario, sono indeducibili e saranno oggetto di apposita variazione in aumento in dichiarazione dei redditi..")

34

Spese di rappresentanza relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande Larticolo 83, comma 28-quater, lettera a) del decreto legge 25 giugno 2008 n. 112 (convertito con modificazioni dalla legge 6 agosto 2008 n. 133) ha aggiunto al comma 5 dellarticolo 109 del TUIR il seguente periodo: Fermo restando quanto previsto dai periodi precedenti, le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande, diverse da quelle di cui al comma 3 dellarticolo 95 (ossia quelle che costituiscono spese per prestazioni di lavoro, ndr), sono deducibili nella misura del 75 per cento.

ha aggiunto al comma 5 dellarticolo 109 del TUIR il seguente periodo: Fermo restando quanto previsto dai periodi precedenti, le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande, diverse da quelle di cui al comma 3 dellarticolo 95 (ossia quelle che costituiscono spese per prestazioni di lavoro, ndr), sono deducibili nella misura del 75 per cento..")

35

Spese di rappresentanza relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande Tale disposizione, in vigore a partire dal periodo dimposta successivo a quello in corso al 31 dicembre 2008 (1° gennaio 2009 per i contribuenti con periodo di imposta coincidente con lanno solare), deve essere coordinata con la disciplina delle spese di rappresentanza.

, deve essere coordinata con la disciplina delle spese di rappresentanza.")

36

Spese di rappresentanza relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande deducibili entro il limite teorico del 75 per cento, nel caso in cui si configurino come spese di rappresentanza ai sensi del comma 1 del decreto 19 novembre 2008, devono rispettare anche lulteriore parametro fissato dal comma 2 del medesimo decreto. (Circolare 34/E del 13 luglio 2009).

..")

37

Spese di rappresentanza relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande – Limiti di deducibilità - 1 - in via preliminare, alla specifica disciplina prevista dallarticolo 109, comma 5, del TUIR per le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande (deducibilità nei limiti del 75 per cento) - 2 - successivamente a quella dellarticolo 108, comma 2, ai sensi del quale limporto delle predette spese, ridotto al 75 per cento per effetto dellapplicazione dellarticolo 109, dovrà essere sommato allimporto delle altre spese di rappresentanza. Lammontare così ottenuto è deducibile entro il limite di congruità previsto dal comma 2 del decreto.

38

Spese per ospitalità clienti che rientrano nellambito delle spese per ospitalità clienti di cui al comma 5 del decreto non costituiscono spese di rappresentanza non sono soggette al predetto limite di congruità sono deducibili nel limite del 75 per cento del loro ammontare

39

Spese di rappresentanza sostenute dalle imprese di nuova costituzione Il comma 3 dellarticolo 1 del decreto per le imprese di nuova costituzione, prevede che le spese sostenute nei periodi dimposta anteriori a quello in cui sono conseguiti i primi ricavi, possono essere portate in deduzione dal reddito dello stesso periodo e di quello successivo se e nella misura in cui le spese sostenute in tali periodi siano inferiori allimporto deducibile.

40

Spese relative a beni distribuibili gratuitamente di valore unitario non superiore a 50 euro Larticolo 1, comma 4, del decreto stabilisce che ai fini della determinazione dellimporto deducibile di cui al comma 2, non si tiene conto delle spese relative a beni distribuiti gratuitamente di valore unitario non superiore a 50 euro, deducibili per il loro intero ammontare ai sensi del terzo periodo del comma 2 del citato articolo 108 del TUIR.

41

Spese relative a beni distribuibili gratuitamente di valore unitario non superiore a 50 euro Le spese relative allacquisto dei beni in questione (c.d. piccoli omaggi) non vanno incluse nellammontare delle spese di rappresentanza da confrontare con il plafond di deducibilità previsto dal comma 2 del decreto, ma possono essere interamente dedotte.

non vanno incluse nellammontare delle spese di rappresentanza da confrontare con il plafond di deducibilità previsto dal comma 2 del decreto, ma possono essere interamente dedotte..")

42

Ricapitolando: 1. Sono comunque interamente deducibili le spese relative a beni distribuiti gratuitamente di valore unitario non superiore a euro 50. 2. Il nuovo comma 5 dellart. 109 del TUIR prevede che le spese per prestazioni alberghiere e per somministrazione di alimenti e bevande, diverse da quelle di cui al comma 3 dellart. 95 del TUIR, sono deducibili nella misura del 75%. 3. Tali ultime spese, qualora considerate di rappresentanza, subiscono prima il limite del 75% e poi quello stabilito nel predetto decreto ministeriale. LE VARIAZIONI FISCALI MODELLO UNICO 2010

43

Compilazione del quadro RF (es. UNICO SC 2010) Lintero ammontare delle spese per alberghi e ristoranti imputato a C/E, qualificate o meno di rappresentanza Variazione aumento Variazione diminuzione Le spese di rappresentanza diverse da quelle di col. 1 Il 75% delle spese per alberghi e ristoranti qualificate di rappresentanza Ammontare deducibile delle spese di rappresentanza (incluse per alberghi e ristoranti qualificate tali). Vanno anche indicate le spese sostenute nel periodo precedente, non dedotte per mancanza di ricavi, se deducibili nel presente periodo dimposta La quota deducibile (1/15) delle spese di rappresentanza sostenute ante riforma La somma delle col. 2 e 3, nonché il 75% delle spese per alberghi e ristoranti non qualificate di rappresentanza

Lintero ammontare delle spese per alberghi e ristoranti imputato a C/E, qualificate o meno di rappresentanza Variazione aumento Variazione diminuzione Le spese di rappresentanza diverse da quelle di col. 1 Il 75% delle spese per alberghi e ristoranti qualificate di rappresentanza Ammontare deducibile delle spese di rappresentanza (incluse per alberghi e ristoranti qualificate tali). Vanno anche indicate le spese sostenute nel periodo precedente, non dedotte per mancanza di ricavi, se deducibili nel presente periodo dimposta La quota deducibile (1/15) delle spese di rappresentanza sostenute ante riforma La somma delle col. 2 e 3, nonché il 75% delle spese per alberghi e ristoranti non qualificate di rappresentanza.")

44

RICAVI E PROVENTI GESTIONE CARATTERISTICA 30.000.000 LIMITE DEDUCIBILITA SPESE RAPPRESENTANZA 10.000.000 X 1,3% = 130.000 20.000.000 X 0,5% = 100.000 TOTALE = 230.000 SPESE DI RAPPRESENTANZA (escluse quelle per alberghi e ristoranti) 200.000 SPESE PER ALBERGHI E RISTORANTI100.000 di cui qualificate come spese di rappresentanza60.000 TOTALE SPESE DI RAPPRESENTANZA260.000 di cui indeducibili30.000 SPESE DI RAPPRESENTANZA SOSTENUTE NEL 2007 60.000 di cui deducibili nel 200960.000 / 3 = 20.000 / 5 = 4.000 Calcolo spese deducibili ESEMPIO n. 1

45

LE VARIAZIONI FISCALI Compilazione del quadro RF – Esempio n. 1 100.000 200.000 300.000 45.000 230.000 4.000 264.000 Sono comprese 30.000, pari al 75% delle spese per alberghi e ristoranti non qualificate di rappresentanza Le spese indicate in col.1 vanno sommate alle altre spese di rappresentanza e poi sottoposte al limite di deducibilità per scaglioni

46

Nel rigo RS140 vanno indicate le spese di rappresentanza di cui allart. 108, comma 2, del TUIR sostenute dalle imprese di nuova costituzione non deducibili per mancanza di ricavi. Nel periodo dimposta di conseguimento dei primi ricavi, nel rigo devono essere indicate le predette spese al netto di quelle dedotte nel quadro RF, evidenziate tra le variazioni in diminuzione (rigo RF43, col. 2). Nel secondo periodo dimposta di conseguimento dei primi ricavi, il presente rigo non può più essere compilato e le eventuali spese accantonate non ancora utilizzate si perdono. Compilazione del quadro RS (es. UNICO SC 2010)

. Nel secondo periodo dimposta di conseguimento dei primi ricavi, il presente rigo non può più essere compilato e le eventuali spese accantonate non ancora utilizzate si perdono. Compilazione del quadro RS (es. UNICO SC 2010).")

47

RICAVI E PROVENTI GESTIONE CARATTERISTICA 0 LIMITE DEDUCIBILITA SPESE RAPPRESENTANZA 0 SPESE DI RAPPRESENTANZA (escluse quelle per alberghi e ristoranti) 200.000 SPESE PER ALBERGHI E RISTORANTI100.000 di cui qualificate come spese di rappresentanza60.000 TOTALE SPESE DI RAPPRESENTANZA260.000 di cui indeducibili260.000 SPESE DI RAPPRESENTANZA SOSTENUTE NEL 2007 60.000 di cui deducibili nel 200960.000 / 3 = 20.000 / 5 = 4.000 Calcolo spese non deducibili riportabili ESEMPIO n. 2

48

LE VARIAZIONI FISCALI Quadro RF e Quadro RS Le spese per alberghi e ristoranti qualificate di rappresentanza vanno accantonate già al netto della quota indeducibile, pari al 25% del loro ammontare 245.000 100.000 200.000 300.000 45.000 4.000 34.000

49

RICAVI E PROVENTI GESTIONE CARATTERISTICA (anno di conseguimento) 300.000 LIMITE DEDUCIBILITA SPESE RAPPRESENTANZA 10.000.000 X 1,3% = 130.000 20.000.000 X 0,5% = 100.000 TOTALE = 230.000 SPESE DI RAPPRESENTANZA (escluse quelle per alberghi e ristoranti) 150.000 SPESE PER ALBERGHI E RISTORANTI100.000 di cui qualificate come spese di rappresentanza60.000 TOTALE SPESE DI RAPPRESENTANZA210.000 di cui indeducibili15.000 SPESE DI RAPPRESENTANZA SOSTENUTE NEL 2008 60.000 di cui deducibili nel 2009230.000 - 195.000 = 35.000 Calcolo spese non deducibili riportabili ESEMPIO n. 3

50

Le spese sostenute nel 2008 e non dedotte possono essere dedotte nel 2009 per un importo pari a 35.000. La differenza è riportata nel periodo dimposta successivo. 25.000 100.000 150.000 250.000 45.000 260.000 230.000 LE VARIAZIONI FISCALI Quadro RF e Quadro RS

51

ONERI CHE NON COSTITUISCONO SPESE DI RAPPRESENTANZA Non sono soggette ai limiti previsti dal decreto. In particolare, si tratta delle spese di viaggio, vitto e alloggio sostenute per ospitare clienti, anche potenziali, in occasioni di mostre, fiere, esposizioni ed eventi simili in cui sono esposti i beni e i servizi prodotti dallimpresa o in occasione di visite a sedi, stabilimenti o unità produttive dellimpresa. Si veda da ultimo la Risoluzione n. 225/E del 18 agosto 2009.

52

ONERI DOCUMENTALI commi 5 e 6 del decreto Comma 5: La deducibilità delle erogazioni e delle spese indicate nel presente comma (ospitalità dei clienti, ndr) è, tuttavia, subordinata alla tenuta di unapposita documentazione dalla quale risultino anche le generalità dei soggetti ospitati, la durata e il luogo di svolgimento della manifestazione e la natura dei costi sostenuti. Comma 6: lAgenzia delle Entrate e gli organi di controllo competenti possono invitare i contribuenti a fornire indicazione, per ciascuna delle fattispecie indicate nel comma 1 (spese di rappresentanza), dellammontare complessivo, distinto per natura, delle erogazioni effettuate nel periodo dimposta e dellammontare dei ricavi e proventi derivanti dalla gestione caratteristica dellimpresa assunti a base di calcolo della percentuale di deducibilità.

, dellammontare complessivo, distinto per natura, delle erogazioni effettuate nel periodo dimposta e dellammontare dei ricavi e proventi derivanti dalla gestione caratteristica dellimpresa assunti a base di calcolo della percentuale di deducibilità..")

53

La deducibilità degli interessi passivi UNICO 2010

54

Disciplina in esame 1) Lart. 96 del Tuir: ambito oggettivo e soggettivo; 2) I rapporti con altre norme limitanti la deducibilità degli interessi; 3) La deducibilità degli interessi e consolidato nazionale; 4) La compilazione dei modelli UNICO SC 2010

I rapporti con altre norme limitanti la deducibilità degli interessi; 3) La deducibilità degli interessi e consolidato nazionale; 4) La compilazione dei modelli UNICO SC")

55

Lart. 96 Tuir: ambito oggettivo e soggettivo Legge 24 dicembre 2007, n. 244 (legge finanziaria 2008) - nuova disciplina degli interessi passivi del reddito di impresa Sostituito lart. 96 del Tuir in luogo del previgente pro rata generale di deducibilità disciplina di deducibilità degli interessi passivi correlata allammontare degli interessi attivi maturati nel corso del periodo dimposta ed al risultato operativo lordo (ROL) della gestione caratteristica (art. 96, comma 2, Tuir) Soggetti passivi IRES

- nuova disciplina degli interessi passivi del reddito di impresa Sostituito lart. 96 del Tuir in luogo del previgente pro rata generale di deducibilità disciplina di deducibilità degli interessi passivi correlata allammontare degli interessi attivi maturati nel corso del periodo dimposta ed al risultato operativo lordo (ROL) della gestione caratteristica (art. 96, comma 2, Tuir) Soggetti passivi IRES.")

56

Ambito soggettivo particolare Per le banche, le assicurazioni e gli altri intermediari finanziari (art. 96, comma 5-bis, Tuir) gli interessi passivi sono deducibili dalla base imponibile dellIRES nei limiti del 96 per cento (art. 96, comma 5-bis, Tuir).

gli interessi passivi sono deducibili dalla base imponibile dellIRES nei limiti del 96 per cento (art. 96, comma 5-bis, Tuir)..")

57

Sono del tutto escluse dallambito di applicazione della generale disciplina limitativa di cui allart. 96 del Tuir le seguenti società: - le società consortili; - le società di progetto costituite ai sensi dellarticolo 156 del Codice dei contratti pubblici; - le società costituite per la realizzazione e lesercizio di interporti di cui alla legge 4 agosto 1990, n. 240; - le società il cui capitale sociale è sottoscritto prevalentemente da enti pubblici. Soggetti esclusi I predetti soggetti, in quanto esclusi ex lege dallambito di applicazione dellart. 96, possono procedere alla deduzione integrale degli interessi passivi, purché inerenti allattività dimpresa.

58

Ambito oggettivo Comma 3 dellarticolo 96 del Tuir assumono rilevanza gli interessi passivi e gli interessi attivi, nonché gli oneri e i proventi assimilati, derivanti da contratti di mutuo, da contratti di locazione finanziaria, dallemissione di obbligazioni e titoli similari e da ogni altro rapporto avente causa finanziaria (…).

.")

59

esclusione degli interessi impliciti derivanti da debiti di natura commerciale e linclusione, tra gli attivi, di quelli derivanti da crediti della stessa natura Ambito oggettivo debiti e crediti di natura commerciale derivanti da operazioni di natura commerciale non assumono rilevanza ai fini dellapplicazione dellarticolo 96 del TUIR interessi passivi impliciti interamente deducibili purché assistiti dal requisito dellinerenza allo svolgimento dellattività dimpresa. Per gli interessi attivi, invece, derivanti dai medesimi rapporti, gli stessi assumono, al contrario, sempre rilevanza ai fini dellapplicazione dellarticolo 96.

60

Lart. 1, comma 33, lettera n), della legge finanziaria 2008 ha modificato la disposizione contenuta nellarticolo 102, comma 7, del Tuir. A seguito della suddetta modifica, la quota di interessi impliciti desunta dal contratto di leasing è soggetta alle regole previste dallart. 96 del Tuir. Contratti di locazione finanziaria

, della legge finanziaria 2008 ha modificato la disposizione contenuta nellarticolo 102, comma 7, del Tuir. A seguito della suddetta modifica, la quota di interessi impliciti desunta dal contratto di leasing è soggetta alle regole previste dallart. 96 del Tuir. Contratti di locazione finanziaria.")

61

Art. 90, c. 1, Tuir: le unità immobiliari possedute in regime dimpresa che non costituiscono beni strumentali allattività dimpresa, né tantomeno beni merci (cd. immobili -patrimonio), concorrono alla determinazione del reddito dimpresa sulla base dei criteri previsti dal medesimo testo unico per i redditi fondiari. Il comma 2 della predetta norma prevede che le spese e gli altri componenti negativi relativi ai beni immobili indicati nel comma 1 non sono ammessi in deduzione. Acquisizione di immobili patrimoniali

, concorrono alla determinazione del reddito dimpresa sulla base dei criteri previsti dal medesimo testo unico per i redditi fondiari. Il comma 2 della predetta norma prevede che le spese e gli altri componenti negativi relativi ai beni immobili indicati nel comma 1 non sono ammessi in deduzione. Acquisizione di immobili patrimoniali.")

62

I rapporti con altre norme limitanti la deducibilità degli interessi In base allart. 96, comma 6, del Tuir gli interessi passivi rilevanti considerati al netto di quelli indeducibili in modo assoluto: - art. 90, comma 2, del TUIR, indeducibilità per le spese e gli altri componenti negativi relativi ai beni immobili non strumentali - art. 110, commi 7 e 10, del TUIR indeducibilità degli interessi passivi sul transfer pricing e indeducibilità dei componenti negativi derivanti da operazioni intercorse con imprese estere CFC - art. 3, comma 115, della legge 28 dicembre 1995, n. 549 - art. 1, comma 465, della legge 30 dicembre 2004, n. 311

63

La deducibilità degli interessi e consolidato nazionale Art. 96, comma 7, Tuir: leventuale eccedenza di interessi passivi e oneri assimilati indeducibili generatasi in capo a un soggetto può essere portata in abbattimento del reddito complessivo di gruppo se e nei limiti in cui altri soggetti partecipanti al consolidato presentino, per lo stesso periodo dimposta, un risultato operativo lordo capiente non integralmente sfruttato per la deduzione. Tale regola si applica anche alle eccedenze oggetto di riporto in avanti, con esclusione di quelle generatesi anteriormente allingresso nel consolidato nazionale.

64

LE VARIAZIONI FISCALI QUADRO RF Interessi passivi Interessi passivi indeducibili ai sensi dellart. 96 + altri interessi passivi indeducibili Art. 96 del TUIR VARIAZIONE IN AUMENTO

65

PROSPETTO CALCOLO INTERESSI INDEDUCIBILI Novità Quadro RF UNICO SC 2010 Gli interessi passivi rilevanti ai fini dellart. 96 vanno indicati al netto di quelli trasferiti a seguito di fusioni e scissioni retrodatate che non hanno superato il limite di cui al comma 7 dellart. 172 del TUIR. Eccedenze di interessi passivi pregresse non utilizzate + eccedenza di interessi passivi dellanno Le eccedenze di interessi passivi non dedotte, generate nei periodi ante opzione, non possono essere trasferite al consolidato Eccedenze di interessi passivi non utilizzate nei periodi dimposta precedenti (comprese quelle ricevute a seguito di op. straordinarie)

.")

66

66 PROSPETTO CALCOLO INTERESSI INDEDUCIBILI Esempio di compilazione CALCOLO ROL VALORE DELLA PRODUZIONE800.000 COSTI DELLA PRODUZIONE300.000 di cui: Canoni di leasing su attrezzatura industriale 10.000 Ammortamenti30.000 ROL (rigo RF119, col. 1) 540.000 ALTRI DATI RILEVANTI INTERESSI PASSIVI (rigo RF118, col. 1) 140.000 di cui su forniture commerciali20.000 INTERESSI ATTIVI (rigo RF118, col. 2) 10.000 ECCEDENZA INTERESSI PASSIVI 2008 (rigo RF118, col. 1, per la parte utilizzata, ovvero rigo RF121, col. 1, per la parte non utilizzata ) 50.000

ALTRI DATI RILEVANTI INTERESSI PASSIVI (rigo RF118, col. 1) di cui su forniture commerciali INTERESSI ATTIVI (rigo RF118, col. 2) ECCEDENZA INTERESSI PASSIVI 2008 (rigo RF118, col. 1, per la parte utilizzata, ovvero rigo RF121, col. 1, per la parte non utilizzata )")

67

PROSPETTO CALCOLO INTERESSI INDEDUCIBILI Esempio di compilazione Il contribuente può non utilizzare subito tutte le eccedenze di interessi passivi pregresse (50.000). Queste, infatti, sono riportabili senza limiti di tempo mentre le perdite fiscali che si potrebbero generare a seguito della compensazione delle eccedenze di interessi passivi con leccedenza di rol sono riportabili nei limiti temporali disciplinati dallart. 84 del TUIR. Lammontare degli interessi passivi derivanti dalla precedente dichiarazione, deducibili nel presente periodo dimposta (30.000), vanno indicati tra le altre variazioni in diminuzione con il codice 13. 120.000 10.000 30.000 540.000 140.000 20.000 30%=162.000

, vanno indicati tra le altre variazioni in diminuzione con il codice %=")

68

Riprendendo i dati dellesempio precedente si ipotizzi che il ROL sia pari a 300.000 e che la società A nel 2009 abbia esercitato lopzione per il consolidato fiscale. Leccedenza di interessi passivi generate nel 2008 non può essere trasferita al consolidato nel 2009. PROSPETTO CALCOLO INTERESSI DEDUCIBILI (art. 96) Esempio di compilazione - Consolidato Per il 2009 il limite di deducibilità è aumento di 5.000. 120.000 10.000 30.000 300.000 140.000 95.000 20.000 45.000 65.000 45.000 20.000

Esempio di compilazione - Consolidato Per il 2009 il limite di deducibilità è aumento di")

69

PROSPETTO CALCOLO INTERESSI DEDUCIBILI (art. 96) Esempio di compilazione - Consolidato Ai fini del trasferimento delleccedenza di interessi passivi al consolidato, questa va indicata nel quadro GN del modello UNICO SC della consolidata e successivamente nel quadro NF del modello CNM (Mod. Consolidato nazionale e mondiale). 45.000

Esempio di compilazione - Consolidato Ai fini del trasferimento delleccedenza di interessi passivi al consolidato, questa va indicata nel quadro GN del modello UNICO SC della consolidata e successivamente nel quadro NF del modello CNM (Mod. Consolidato nazionale e mondiale)")

70

Detassazione degli investimenti c.d. Tremonti-ter decreto legge n. 78 del 1° luglio 2009, conv. con modificazioni dalla legge n. 102 del 2009 UNICO 2010

71

Art. 5, comma 1, del decreto legge n. 78 del 1° luglio 2009 E' escluso dall'imposizione sul reddito di impresa il 50 per cento del valore degli investimenti in nuovi macchinari e in nuove apparecchiature compresi nella divisione 28 della tabella ATECO, di cui al provvedimento del Direttore dell'Agenzia delle entrate 16 novembre 2007, pubblicato nella Gazzetta Ufficiale n. 296 del 21 dicembre 2007, fatti a decorrere dalla data di entrata in vigore del decreto e fino al 30 giugno 2010.

72

Lambito soggettivo La Tremonti-ter si applica quindi a tutti i soggetti residenti nel territorio dello Stato, in relazione alle attività produttive di redditi dimpresa, indipendentemente dalla natura giuridica, dalla dimensione e dal settore produttivo di appartenenza degli stessi. Possono accedere al beneficio, ad esempio: - i contribuenti c.d. minimi - gli imprenditori agricoli che svolgono attività di agriturismo e che si avvalgono del regime forfetario - esercenti attività agricole che determinano il reddito dimpresa ai sensi degli articoli 56, comma 5, e 56-bis del TUIR; - le p.f. e le s.s., con riferimento allattività agricola oltre i limiti previsti dallarticolo 32 del TUIR; - i soggetti in regime di Tonnage tax

73

Lambito oggettivo Sono agevolabili gli investimenti in nuovi macchinari e in nuove apparecchiature compresi nella divisione 28 della tabella ATECO 2007 (provvedimento del Direttore dellAgenzia delle entrate 16 novembre 2007) (Fabbricazione di macchinari ed apparecchiature n.c.a.) rientrante nella sezione C denominata Attività manifatturiere, comunque impiegati allinterno del processo produttivo, ma con esclusione di quelli trasformati o assemblati per lottenimento di prodotti destinati alla vendita (c.d. beni merce). Lagevolazione spetta per lacquisto dei suddetti macchinari e apparecchiature da terzi nonché per la realizzazione degli stessi in economia o mediante contratto di appalto. Non è specificata la destinazione o la modalità dimpiego dei beni oggetto di investimento allinterno del processo produttivo.

. Lagevolazione spetta per lacquisto dei suddetti macchinari e apparecchiature da terzi nonché per la realizzazione degli stessi in economia o mediante contratto di appalto. Non è specificata la destinazione o la modalità dimpiego dei beni oggetto di investimento allinterno del processo produttivo..")

74

Strutture complesse e componenti Gli investimenti in nuovi macchinari e nuove apparecchiature compresi nella divisione 28 rilevano anche se gli stessi sono destinati ad essere inseriti in impianti e strutture più complessi già esistenti, non compresi nella divisione 28. Nella nozione di nuovi macchinari e nuove apparecchiature si intendono compresi, qualora oggetto del medesimo investimento complessivo, i componenti o parti indispensabili per il funzionamento degli stessi, ancorché non inclusi nella divisione 28 (ad esempio, computer e programmi di software che servono a far funzionare i macchinari e le apparecchiature), che ne costituiscono dotazione.

, che ne costituiscono dotazione..")

75

Limiti Linvestimento in un nuovo bene complesso non compreso nella divisione 28, costituito anche da nuovi macchinari e nuove apparecchiature compresi nella divisione 28, è agevolabile nei limiti del costo riferibile a questi ultimi beni oggettivamente individuabili e sempre che il bene complesso non sia destinato alla vendita. lentrata in funzione dei beni della divisione 28 oggetto di investimento non costituisce condizione per la fruizione dellagevolazione.

76

La provenienza dei beni Larticolo 5 del decreto non reca vincoli non rileva la circostanza che il bene sia stato prodotto da imprese italiane o estere il comma 3-bis prevede la revoca dellagevolazione se i beni oggetto degli investimenti sono ceduti a soggetti aventi stabile organizzazione in Paesi non aderenti allo Spazio economico europeo

77

La determinazione della agevolazione Il valore degli investimenti, su cui applicare laliquota del 50 per cento, deve essere determinato secondo i criteri ordinari per lindividuazione del costo dei beni rilevante ai fini fiscali previsti dallarticolo 110, comma 1, lettere a) e b) del TUIR, indipendentemente dalle modalità (ordinarie, forfetarie, sostitutive) di determinazione del reddito da parte del contribuente.

e b) del TUIR, indipendentemente dalle modalità (ordinarie, forfetarie, sostitutive) di determinazione del reddito da parte del contribuente.")

78

Decorrenza degli investimenti Ai fini dellagevolazione in esame rilevano gli investimenti … fatti a decorrere dalla data di entrata in vigore del presente decreto [1° luglio 2009] e fino al 30 giugno 2010. Limputazione degli investimenti al periodo di vigenza dellagevolazione (1° luglio 2009 – 30 giugno 2010) segue le regole generali della competenza previste dallarticolo 109, commi 1 e 2, del TUIR.

![Decorrenza degli investimenti Ai fini dellagevolazione in esame rilevano gli investimenti … fatti a decorrere dalla data di entrata in vigore del presente decreto [1° luglio 2009] e fino al 30 giugno 2010.](http://images.slideplayer.it/1/574661/slides/slide_78.jpg "Limputazione degli investimenti al periodo di vigenza dellagevolazione (1° luglio 2009 – 30 giugno 2010) segue le regole generali della competenza previste dallarticolo 109, commi 1 e 2, del TUIR..")

79

Lindicazione in dichiarazione UNICO 2010 UNICO PF UNICO SC UNICO SP UNICO ENC

80

Casi particolari: contributi conto impianti Il costo del bene agevolabile è assunto al netto di eventuali contributi in conto impianti Se la certezza del diritto a percepire si verifichi in un esercizio successivo a quello in cui si è effettuato linvestimento agevolabile, è necessario rideterminare lagevolazione spettante, considerando il valore dellinvestimento realizzato al netto dei contributi stessi. Il recupero della maggiore agevolazione fruita avverrà attraverso una variazione in aumento da operare in sede di dichiarazione dei redditi del medesimo periodo dimposta in cui si verifica la certezza del diritto a percepire il contributo. Si dovrà tener conto anche delleventuale successiva revoca degli stessi contributi contabilizzati in diminuzione degli investimenti agevolati al fine di rideterminare leffettivo beneficio spettante ai sensi della normativa in commento e di conseguenza effettuare, nel periodo dimposta in cui si è verificata la revoca del contributo, una corrispondente variazione in diminuzione.

81

Casi particolari: opere in corso Lagevolazione spetta anche per le opere in corso, iniziate o sospese in esercizi precedenti al periodo di applicazione dellagevolazione, ma limitatamente ai costi sostenuti nel periodo di vigenza dellagevolazione, avuto riguardo ai predetti criteri di competenza di cui al citato articolo 109 del TUIR (cfr. circolare 90/E del 17 ottobre 2001, par. 3.1).

..")

82

Casi particolari: leasing Lagevolazione spetta unicamente allutilizzatore con riferimento al periodo di imposta nel corso del quale il macchinario o lapparecchiatura è consegnato Ai fini del computo dellagevolazione rileva il costo sostenuto dal concedente per lacquisto dei beni, al netto delle spese di manutenzione. Non rileva, in nessun caso, il prezzo pattuito per il riscatto.

83

Utilizzo dellagevolazione nel modello UNICO 2010 Il comma 1 dellarticolo 5 del decreto esclude il valore degli investimenti dallimposizione sul reddito di impresa. Ciò significa che lagevolazione spetta esclusivamente ai fini dellIRPEF e dellIRES e non opera ai fini dellIRAP. Lagevolazione è fruita apportando una variazione in diminuzione della base imponibile del reddito di impresa del periodo di imposta di effettuazione degli investimenti agevolabili

84

La detassazione nella determinazione del reddito dimpresa La detassazione opera indipendentemente dal risultato di esercizio ottenuto (utile o perdita) e, pertanto, concorre a determinare il risultato reddituale anche in presenza di una perdita, la quale rileverà ai fini della determinazione del reddito secondo le regole ordinarie previste dal TUIR.

e, pertanto, concorre a determinare il risultato reddituale anche in presenza di una perdita, la quale rileverà ai fini della determinazione del reddito secondo le regole ordinarie previste dal TUIR.")

85

La deduzione nei quadri dimpresa Potrà quindi essere dedotta dal reddito complessivo se derivante dallesercizio dimprese commerciali di cui allart. 66 (imprese minori) quadro RG; sarà invece computata in diminuzione dai relativi redditi conseguiti nel periodo dimposta e, per la differenza, nei successivi, ma non oltre il quinto, se derivante dallesercizio di imprese commerciali in contabilità ordinaria quadro RF.

quadro RG; sarà invece computata in diminuzione dai relativi redditi conseguiti nel periodo dimposta e, per la differenza, nei successivi, ma non oltre il quinto, se derivante dallesercizio di imprese commerciali in contabilità ordinaria quadro RF..")

86

Lindicazione della variazione nel modello UNICO 2010 Quadro RF – variazione in diminuzione UNICO PF UNICO SC UNICO SP UNICO ENC

87

Lindicazione della variazione nel modello UNICO 2010 Quadro RG – componente negativo UNICO PF UNICO SP UNICO ENC

88

Fruizione dellagevolazione Lultimo periodo del comma 1 dellarticolo 5 in commento prevede che lagevolazione … può essere fruita esclusivamente in sede di versamento del saldo delle imposte sui redditi dovute per il periodo di imposta di effettuazione degli investimenti. può essere fruita esclusivamente in sede di determinazione del saldo IRPEF/IRES dei periodi dimposta interessati, senza quindi incidere sul calcolo e versamento degli acconti dovuti, che dovranno essere determinati, secondo le modalità ordinarie, comunque al lordo dellagevolazione.

89

La revoca dellagevolazione Il comma 3 dellarticolo 5 prevede che L'incentivo fiscale è revocato se limprenditore cede a terzi o destina i beni oggetto degli investimenti a finalità estranee allesercizio di impresa prima del secondo periodo di imposta successivo allacquisto. Per un soggetto con periodo di imposta coincidente con lanno solare che ha acquistato il bene a settembre del 2009, la revoca dellagevolazione interviene se il bene viene ceduto entro il 31 dicembre 2010, mentre non opera se la cessione avviene nel 2011

90

Per effetto della revoca dellagevolazione il reddito imponibile, relativo al periodo di imposta in cui si verifica uno degli eventi previsti nel comma 3, deve essere aumentato avuto riguardo al corrispettivo dei beni ceduti, o al valore normale dei beni dismessi, destinati al consumo personale o familiare dellimprenditore, assegnati ai soci o destinati a finalità estranee allesercizio dellimpresa. La variazione in aumento sarà determinata in misura pari al corrispettivo o al valore normale dei beni fino a concorrenza della variazione in diminuzione effettuata nel periodo in cui è stato realizzato linvestimento. La revoca dellagevolazione – Il recupero

91

Revoca dellagevolazione: esempio Periodo dimposta 2009 –(acquisto di un bene della divisione 28 di valore pari a 2000) Investimento lordo 2000 Reddito detassato (50% di 2000) 1000 Periodo dimposta 2010 ceduto per euro 1300: la variazione in aumento sarà pari al minore importo tra euro 1300 e quello corrispondente al 50 per cento del valore di acquisto del bene ceduto

Investimento lordo 2000 Reddito detassato (50% di 2000) 1000 Periodo dimposta 2010 ceduto per euro 1300: la variazione in aumento sarà pari al minore importo tra euro 1300 e quello corrispondente al 50 per cento del valore di acquisto del bene ceduto")

92

Revoca dellagevolazione: esempio Variazione in diminuzione 2009 (50% di 2000) 1000 Valore del disinvestimento 1300 Variazione in aumento 2010 1000 UNICO PF Reddito detassato (50% di 200) 100 20001000 QUADRO RS QUADRO RF 1000 2000 1000

1000 Valore del disinvestimento 1300 Variazione in aumento UNICO PF Reddito detassato (50% di 200) QUADRO RS QUADRO RF")

93

Causa di revoca Costituiscono causa di revoca dellincentivo oltre alle fattispecie, espressamente previste dalla norma, di cessione a terzi e di destinazione a finalità estranee allesercizio dellimpresa del bene oggetto di investimento, anche le fattispecie di dismissione, conferimento, donazione, assegnazione ai soci, destinazione al consumo personale o familiare dellimprenditore del bene oggetto di investimento.

94

Circolare n. 44/E del 2009 operazioni straordinarieIn caso di operazioni straordinarie consistenti in cessioni o conferimenti dazienda o di rami dazienda che includono il bene oggetto dellinvestimento agevolato, si è dellavviso, in linea di principio, che ai fini dellagevolazione in esame non costituisce causa di revoca leffettuazione delloperazione straordinaria durante il periodo di sorveglianza dellagevolazione.

95

Esclusione da imposizione fiscale degli aumenti di capitale c.d. Bonus capitalizzazione decreto legge n. 78 del 1° luglio 2009, conv. con modificazioni dalla legge n. 102 del 2009 UNICO 2010

96

Lart. 5, comma 3-ter, del D.L. n. 78/2009 come conv. dalla legge n. 102/2009 Aumenti di capitale di società di capitali o di persone di importo fino a 500.000 euro Presunzione di rendimento del 3 per cento annuo Perfezionati tra lentrata in vigore del decreto (5 agosto 2009) e il 5 febbraio 2010 da persone fisiche mediante conferimenti escluso da imposizione fiscale per il periodo di imposta in corso alla data di perfezionamento dellaumento di capitale e per i quattro periodi di imposta successivi.

e il 5 febbraio 2010 da persone fisiche mediante conferimenti escluso da imposizione fiscale per il periodo di imposta in corso alla data di perfezionamento dellaumento di capitale e per i quattro periodi di imposta successivi..")

97

Società beneficiarie dellagevolazione Le società di capitali (società per azioni, società in accomandita per azioni e società a responsabilità limitata) I soggetti costituiti in forma societaria sottoposti alla disciplina delle società di capitali per espresso rinvio di legge, quali ad esempio le società cooperative Le società di persone che svolgono attività dimpresa e, quindi, le società in nome collettivo e le società in accomandita semplice titolari di redditi dimpresa, da qualunque fonte provengano e quale che sia loggetto sociale

I soggetti costituiti in forma societaria sottoposti alla disciplina delle società di capitali per espresso rinvio di legge, quali ad esempio le società cooperative Le società di persone che svolgono attività dimpresa e, quindi, le società in nome collettivo e le società in accomandita semplice titolari di redditi dimpresa, da qualunque fonte provengano e quale che sia loggetto sociale")

98

Regimi contabili diversi dallordinario Profilo contabile, il comma 3-ter non subordina lapplicazione dellagevolazione alladozione del regime ordinario Le società di persone che non adottano tale regime contabile hanno comunque lonere di redigere appositi prospetti, analogamente a quanto previsto per le società di capitali dagli articoli 2423 e seguenti del codice civile da cui risulti la composizione del patrimonio netto e la variazione delle relative voci, ossia gli elementi rilevanti ai fini della determinazione dellagevolazione spettante Circolare n.53/E del 21 dicembre 2009

99

I soggetti conferenti Gli aumenti di capitale ammissibili ai fini dellagevolazione sono quelli perfezionati da «persone fisiche» Non rileva la preesistenza di un rapporto partecipativo tra la persona fisica (conferente) e la società che aumenta il capitale sociale (conferitaria) Non assume rilevanza la residenza fiscale, in Italia o in altro Stato, della persona fisica che partecipa allaumento di capitale ed effettua il conferimento. Circolare n.53/E del 21 dicembre 2009

100

Soggetti che non possono effettuare il conferimento Non rilevano i conferimenti effettuati da soggetti diversi dalle persone fisiche quali, ad esempio, società di persone o società ed enti soggetti ad IRES. Ciò appare diretto ad evitare che il conferimento effettuato in sede di aumento di capitale di una società possa - per questultima – costituire da provvista per successivi conferimenti a cascata in società da questa partecipate, moltiplicando così lagevolazione a fronte dello stesso apporto iniziale.

101

Gli aumenti di capitale ammissibili Il riferimento ai «conferimenti effettuati ai sensi degli articoli 2342 e 2464 del codice civile», oltre ai conferimenti effettuati in sede di costituzione di nuove società agevolabili gli aumenti di capitale sociale c.d. reali, realizzati mediante immissione di nuove risorse nella società, e non anche quelli c.d. nominali, effettuati mediante conversione di riserve disponibili.

102

Aumenti di capitale sociale di società di capitali Si intendono perfezionati alla data di iscrizione della deliberazione di aumento nel registro delle imprese (cfr. articoli 2436 e 2480 del codice civile). Nella ipotesi in cui la deliberazione di aumento di capitale sociale assegni un termine per la sottoscrizione occorre fare riferimento, se successiva, alla data in cui gli amministratori depositano per liscrizione nel registro delle imprese lattestazione che laumento di capitale è stato eseguito (cfr. articoli 2444 e 2481- bis del codice civile).

. Nella ipotesi in cui la deliberazione di aumento di capitale sociale assegni un termine per la sottoscrizione occorre fare riferimento, se successiva, alla data in cui gli amministratori depositano per liscrizione nel registro delle imprese lattestazione che laumento di capitale è stato eseguito (cfr. articoli 2444 e bis del codice civile)..")

103

Aumenti di capitale sociale di società di persone Per le società di persone, le delibere di aumento di capitale che prevedono conferimenti dei soci costituiscono modificazioni dellatto costitutivo e devono essere iscritte nel registro delle imprese. A tale data occorre quindi fare riferimento per considerare perfezionato laumento di capitale.

104

Il perfezionamento dellaumento di capitale Gli aumenti di capitale proprio eseguiti mediante: - versamenti di denaro a fondo perduto - rinuncia incondizionata al diritto alla restituzione di crediti da parte dei soci persone fisiche si intendono perfezionati, rispettivamente, nella data in cui il versamento stesso è effettuato e nella data dellatto di rinuncia.

105

Lammontare agevolabile Il comma 3-ter considera agevolabili gli aumenti di capitale di società «di importo fino a 500.000 euro». Nellipotesi in cui nel periodo di riferimento siano perfezionati aumenti di capitale di importo complessivamente superiore al limite massimo, lagevolazione trova applicazione limitatamente allimporto di 500.000 euro. Dato che il limite massimo di 500.000 euro riguarda le società che aumentano il capitale, le persone fisiche possono effettuare conferimenti e versamenti di importo superiore al suddetto limite, anche a favore di differenti società Nel caso in cui partecipino allaumento di capitale anche soggetti diversi dalle persone fisiche il rispetto del limite massimo di 500.000 euro deve essere verificato in relazione alla quota di aumento di capitale imputabile a persone fisiche.

106

Il rendimento presunto E calcolato forfetariamente applicando laliquota del 3 per cento sullimporto dellaumento di capitale perfezionato ed effettivamente versato al termine del periodo di imposta. Se il periodo che va dal 5 agosto 2009 al 5 febbraio 2010 (entro cui è possibile effettuare gli aumenti di capitale agevolati) comprende due periodi di imposta, occorre calcolare distintamente gli aumenti di capitale e i versamenti riferibili a ciascuno dei due periodi di imposta.

comprende due periodi di imposta, occorre calcolare distintamente gli aumenti di capitale e i versamenti riferibili a ciascuno dei due periodi di imposta..")

107

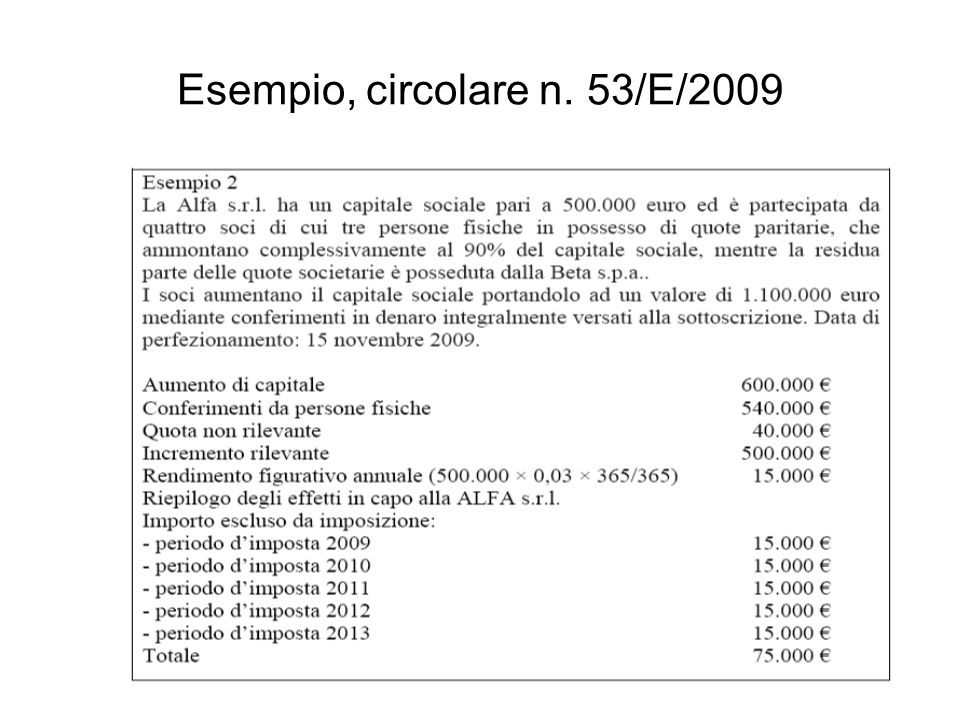

Esempio, circolare n. 53/E/2009

109

Riduzioni di capitale Il rendimento presunto del 3 per cento annuo escluso da imposizione in ciascun periodo di imposta di vigenza dellagevolazione si applica sullaumento di capitale effettivamente versato che costituisce un permanente incremento di patrimonio netto rispetto allammontare esistente al 4 agosto 2009 (giorno antecedente alla data di entrata in vigore della norma in esame), escludendone gli utili di cui è stata già deliberata la distribuzione ai soci alla suddetta data e i versamenti in conto aumento capitale sociale per aumenti di capitale deliberati in precedenza e perfezionati dal 5 agosto 2009

, escludendone gli utili di cui è stata già deliberata la distribuzione ai soci alla suddetta data e i versamenti in conto aumento capitale sociale per aumenti di capitale deliberati in precedenza e perfezionati dal 5 agosto 2009")

110

Gli effetti dellagevolazione nella determinazione della base imponibile Lagevolazione è fruita apportando una variazione in diminuzione della base imponibile del reddito di impresa del periodo di imposta di perfezionamento dellaumento di capitale e nei quattro periodi di imposta successivi. La detassazione opera indipendentemente dal risultato di esercizio ottenuto (utile o perdita) e, pertanto, concorre a determinare il risultato reddituale anche in presenza di una perdita. Nellipotesi di aumenti di capitale di società in regime di trasparenza fiscale con soci persone fisiche, sia per natura (articolo 5 del TUIR) che per opzione (articolo 116 del TUIR), lesclusione da imposizione è applicata sul reddito o sulla perdita della società prima dellimputazione i soci ai sensi dei citati articoli del TUIR.

e, pertanto, concorre a determinare il risultato reddituale anche in presenza di una perdita. Nellipotesi di aumenti di capitale di società in regime di trasparenza fiscale con soci persone fisiche, sia per natura (articolo 5 del TUIR) che per opzione (articolo 116 del TUIR), lesclusione da imposizione è applicata sul reddito o sulla perdita della società prima dellimputazione i soci ai sensi dei citati articoli del TUIR..")

111

Lammontare di cui a colonna 2 deve essere riportato nellapposito rigo del quadro di determinazione del reddito dimpresa (quadro RF ovvero RT), tra le variazioni in diminuzione. LE VARIAZIONI FISCALI Bonus capitalizzazione In col. 1, va indicato lammontare degli aumenti di capitale rilevanti (compresi i versamenti a fondo perduto e le rinunce a crediti da parte dei soci) effettuati dal 5/08/2009 fino alla chiusura del periodo dimposta e comunque non oltre il 5/02/2010. In col. 2 va indicato lammontare dellagevolazione pari al 3% di col. 1. 100.000 3.000 Nel quadro RS è stata introdotta una nuova sezione al fine di determinare la quota dellincentivo fiscale (c.d. Bonus capitalizzazione) da portare in deduzione dal reddito dimpresa.

effettuati dal 5/08/2009 fino alla chiusura del periodo dimposta e comunque non oltre il 5/02/2010. In col. 2 va indicato lammontare dellagevolazione pari al 3% di col Nel quadro RS è stata introdotta una nuova sezione al fine di determinare la quota dellincentivo fiscale (c.d. Bonus capitalizzazione) da portare in deduzione dal reddito dimpresa..")

112

Nel rigo RF50, col. 3, ovvero nel rigo RT12, col. 2 (per i soggetti che applicano il regime c.d. Tonnage tax), deve essere indicato lincentivo fiscale determinato nel rigo RS148, col. 2. Detta agevolazione va riportata anche nei quattro periodi dimposta successivi LE VARIAZIONI FISCALI Bonus capitalizzazione Quadro RF – variazioni in diminuzione Quadro RT 3.000

, deve essere indicato lincentivo fiscale determinato nel rigo RS148, col. 2. Detta agevolazione va riportata anche nei quattro periodi dimposta successivi LE VARIAZIONI FISCALI Bonus capitalizzazione Quadro RF – variazioni in diminuzione Quadro RT")

Presentazioni simili

maggiore del Patrimonio netto di B (100)>")

: adozione di misure finalizzate ad incrementare i.>")

, del Tuir: Non concorrono a.>")