Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La struttura industriale italiana fra territori e reti globali ll Centro XXXIV Convegno di Economia e Politica Industriale Posizionamento competitivo dellItalia nel nuovo scenario post-crisi mondiale Perugia, 24 e 25 settembre 2010 Marco Cucculelli Università Politecnica delle Marche

2

Indice –Le regioni del Centro –Alcune evidenze per le Marche –Levidenza per le regioni del Centro: –Sensibilità alla domanda –Recupero efficienza/costi

3

PIL –2008 prezzi correnti PIL complessivo su totale Italia: con Lazio: 23.6 senza Lazio: 12.7

4

VA manifatturiero – 2008 – % sul totale Italia PIL manifatturiero su totale Italia: con Lazio: 17.9 senza Lazio: 13.7

5

VA manifatturiero / PIL - 2008

6

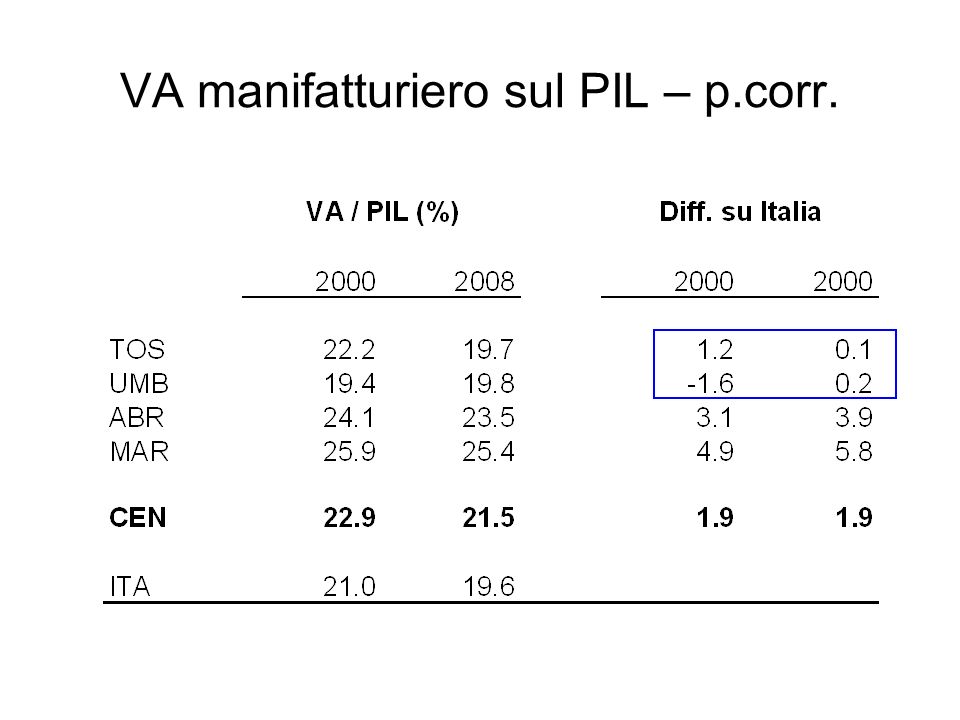

VA manifatturiero sul PIL – p.corr.

9

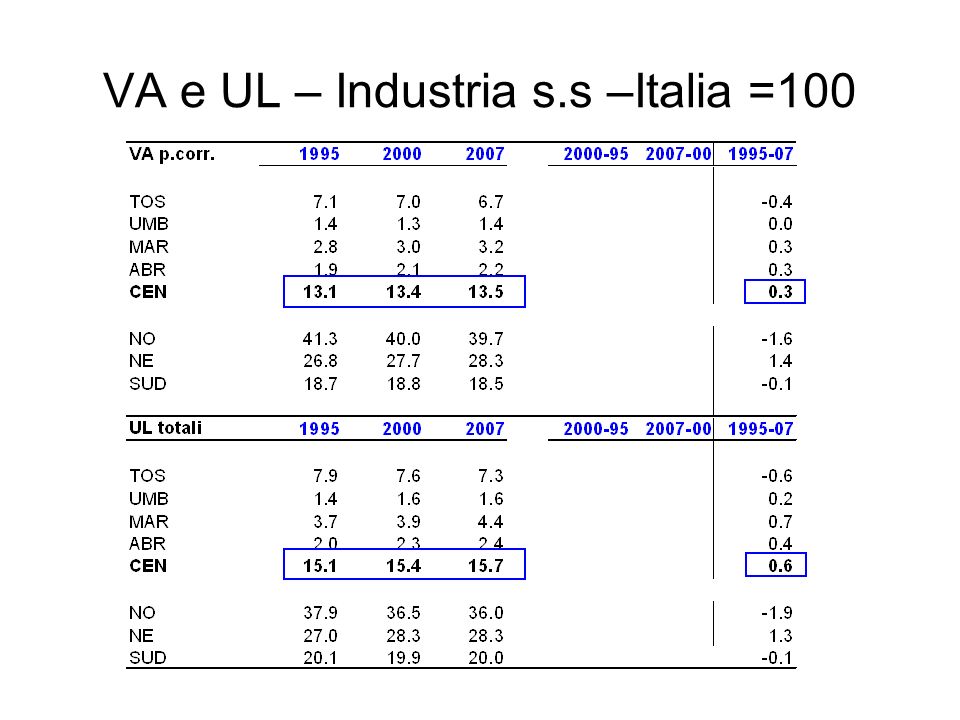

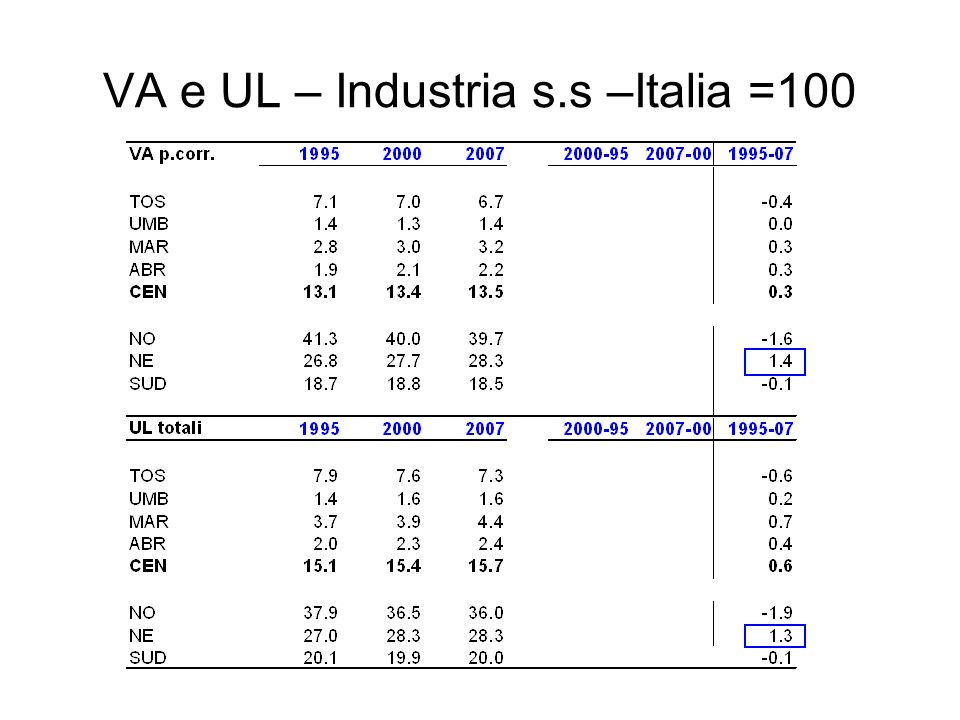

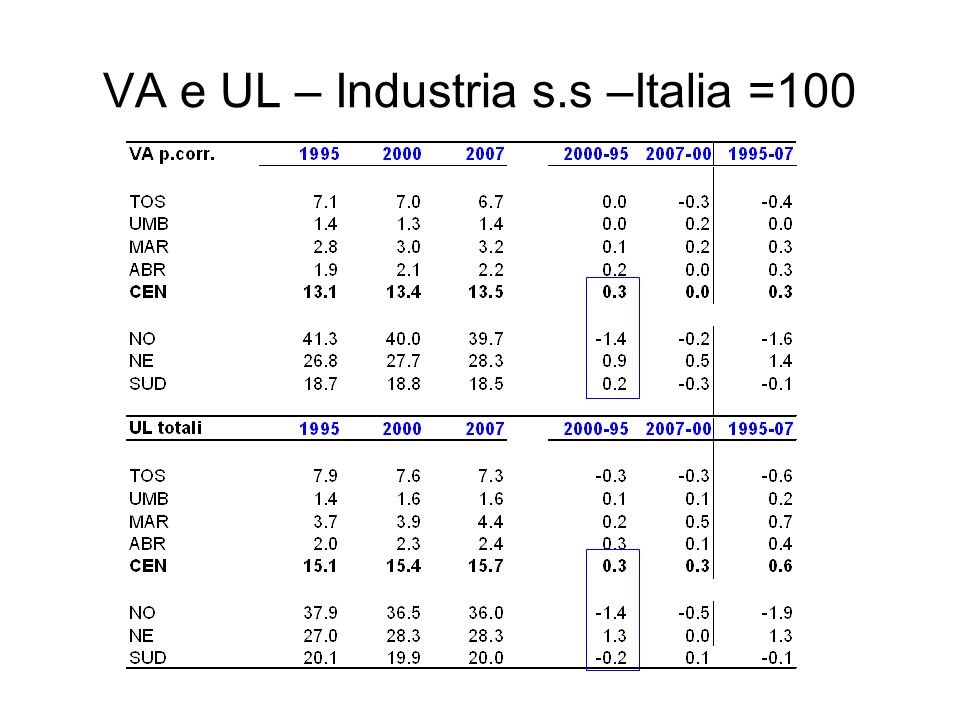

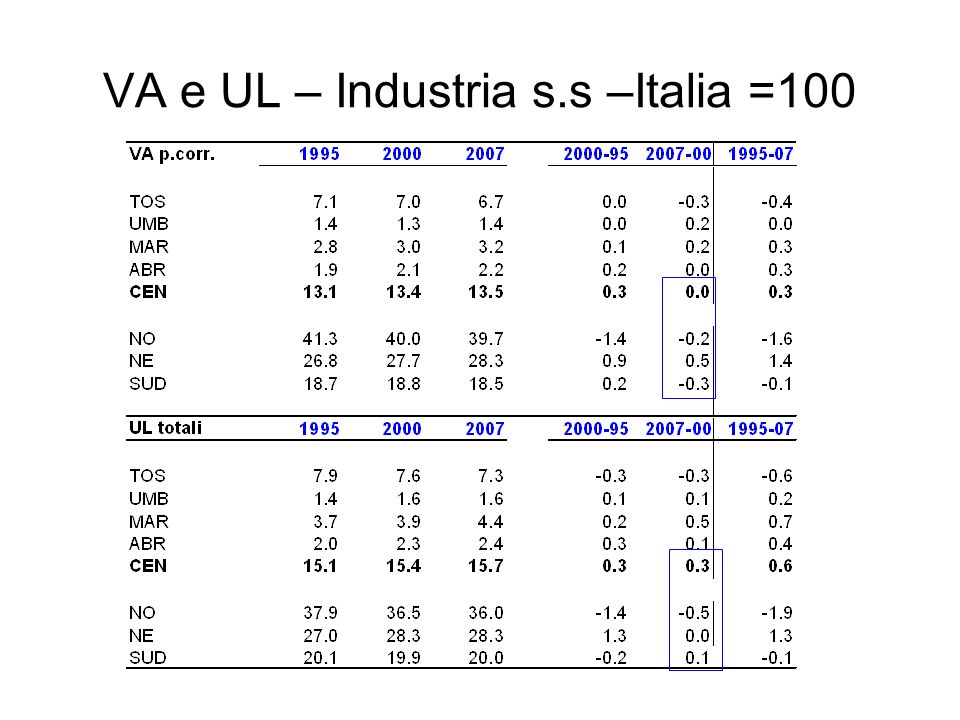

VA e UL – Industria s.s –Italia =100

16

In sintesi… Le quattro regioni del Centro confermano la loro vocazione manifatturiera ma… … mostrano dinamiche di crescita abbastanza diverse –sia tra di loro (TOS e UMB; MAR e ABR) –sia rispetto alle altre aree: NE cresce per VA e UL NO si ridimensiona, ma migliora il rapporto VA/UL Gran parte delle variazioni per NO e NE avvengono negli anni 90, mentre nel CEN dopo il 2000. Nel complesso, presentano una crescita meno intensa sia come addetti (a parità di VA) sia come produttività nominale: quali spiegazioni?

sia come produttività nominale: quali spiegazioni .")

17

In sintesi… Le quattro regioni del Centro confermano la loro vocazione manifatturiera ma… … mostrano dinamiche di crescita abbastanza diverse –sia tra di loro (TOS e UMB; MAR e ABR) –sia rispetto alle altre aree: NE cresce per VA e UL NO si ridimensiona, ma migliora il rapporto VA/UL Gran parte delle variazioni per NO e NE avvengono negli anni 90, mentre nel CEN dopo il 2000. Nel complesso, presentano una crescita meno intensa sia come addetti (a parità di VA) sia come produttività nominale: quali spiegazioni?

sia come produttività nominale: quali spiegazioni .")

18

In sintesi… Le quattro regioni del Centro confermano la loro vocazione manifatturiera ma… … mostrano dinamiche di crescita abbastanza diverse –sia tra di loro (TOS e UMB; MAR e ABR) –sia rispetto alle altre aree: NE cresce per VA e UL NO si ridimensiona, ma migliora il rapporto VA/UL Gran parte delle variazioni per NO e NE avvengono negli anni 90, mentre nel CEN dopo il 2000. Nel complesso, presentano una crescita meno intensa sia come addetti (a parità di VA) sia come produttività nominale: quali spiegazioni?

sia come produttività nominale: quali spiegazioni .")

19

In sintesi… Le quattro regioni del Centro confermano la loro vocazione manifatturiera ma… … mostrano dinamiche di crescita abbastanza diverse –sia tra di loro (TOS e UMB; MAR e ABR) –sia rispetto alle altre aree: NE cresce per VA e UL NO si ridimensiona, ma migliora il rapporto VA/UL Gran parte delle variazioni per NO e NE avvengono negli anni 90, mentre nel CEN dopo il 2000. Nel complesso, presentano una crescita meno intensa sia come addetti (a parità di VA) sia come produttività nominale: quali spiegazioni?

sia come produttività nominale: quali spiegazioni .")

20

Levidenza per le Marche –Le ipotesi di lavoro –Sistema produttivo più giovane, con forte effetto di trascinamento legato ai settori tradizionali e distretti, che beneficia delle condizioni favorevoli degli anni 90 –Laccresciuta competizione richiede di spostare la frontiera (tecnologica, commerciale, di mercato), assumendo quantità crescenti di rischio –La governance familiare - particolarmente adatta a sostenere il rischio - nel breve periodo può privilegiare il trade-off a favore del controllo. Nelle regioni più giovani questo può costituire un freno allo sviluppo e alla riorganizzazione. –Per il processo di autoselezione impresa/management, anche il management può risentire di queste situazioni

21

Levidenza per le Marche –Le ipotesi di lavoro –Sistema produttivo più giovane, con forte effetto di trascinamento legato ai settori tradizionali e distretti, che beneficia delle condizioni favorevoli degli anni 90 –Laccresciuta competizione richiede di spostare la frontiera (tecnologica, commerciale, di mercato), assumendo quantità crescenti di rischio –La governance familiare - particolarmente adatta a sostenere il rischio - nel breve periodo può privilegiare il trade-off a favore del controllo. Nelle regioni più giovani questo può costituire un freno allo sviluppo e alla riorganizzazione. –Per il processo di autoselezione impresa/management, anche il management può risentire di queste situazioni

22

Levidenza per le Marche –Le ipotesi di lavoro –Sistema produttivo più giovane, con forte effetto di trascinamento legato ai settori tradizionali e distretti, che beneficia delle condizioni favorevoli degli anni 90 –Laccresciuta competizione richiede di spostare la frontiera (tecnologica, commerciale, di mercato), assumendo quantità crescenti di rischio –La governance familiare - particolarmente adatta a sostenere il rischio - nel breve periodo può privilegiare il trade-off a favore del controllo. Nelle regioni più giovani questo può costituire un freno allo sviluppo e alla riorganizzazione. –Per il processo di autoselezione impresa/management, anche il management può risentire di queste situazioni

23

Le 200 imprese della Classifica FM –Dimensione media elevata circa 200 dipendenti 40mln di fatturato –Età media elevata, circa 38 anni, indice di capacità competitiva e di un buon adattamento (fit) con il mercato –Performance mediamente superiori rispetto alla media dellindustria regionale e alle medie imprese italiane

con il mercato –Performance mediamente superiori rispetto alla media dellindustria regionale e alle medie imprese italiane")

24

Alcuni risultati per le Marche Le modifiche del modello di business Le strategie I prodotti Le pratiche manageriali

25

Attività operative (8%) Fornitori (44%) Input (costo/qualità) 11% Ricerca e sviluppo (3%) Pubblicità promozione (2%) Canali (10%) Prodotti (3%) Layout produttivo Lavoro e organizzazione (6%) Modelli (13%) 1. Il modello di business 26% 55%

26

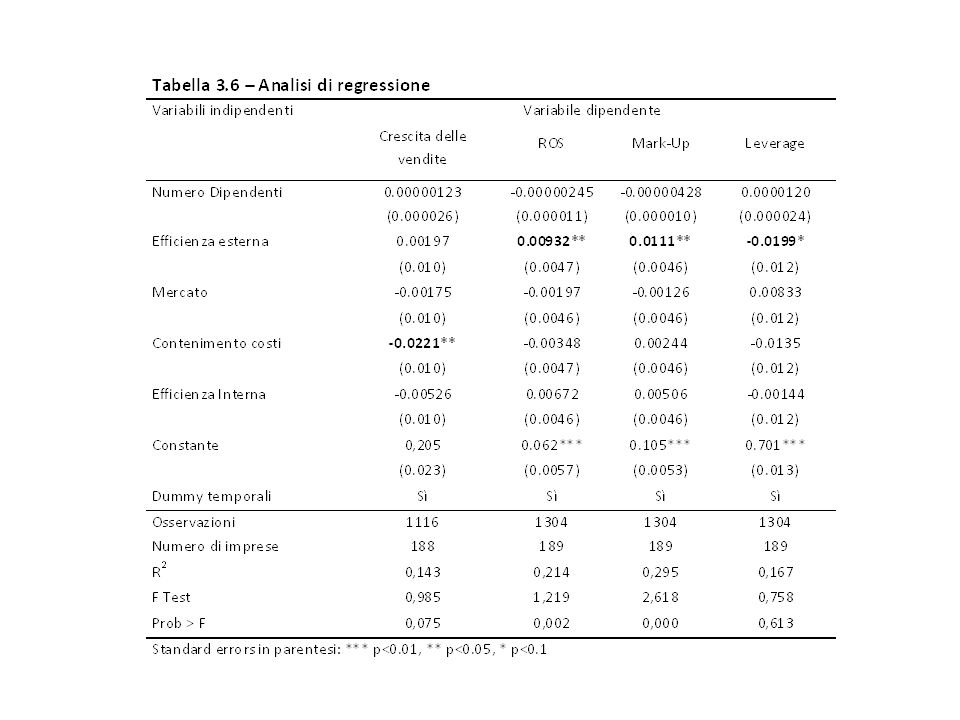

2. Le strategie delle imprese 10 fattori strategici che sostengono la competitività dellimpresa, aggregati in alcune strategie di base attraverso una analisi fattoriale Valutazione dellimpatto della singola strategia su alcuni indicatori di performance

27

Fattori competitivi e strategie di base

29

Strategie emergentiPerformance CrescitaROSMarkupLeverage Efficienza interna * Efficienza esterna ******* Orientamento al mercato ** Portafoglio prodotti **

30

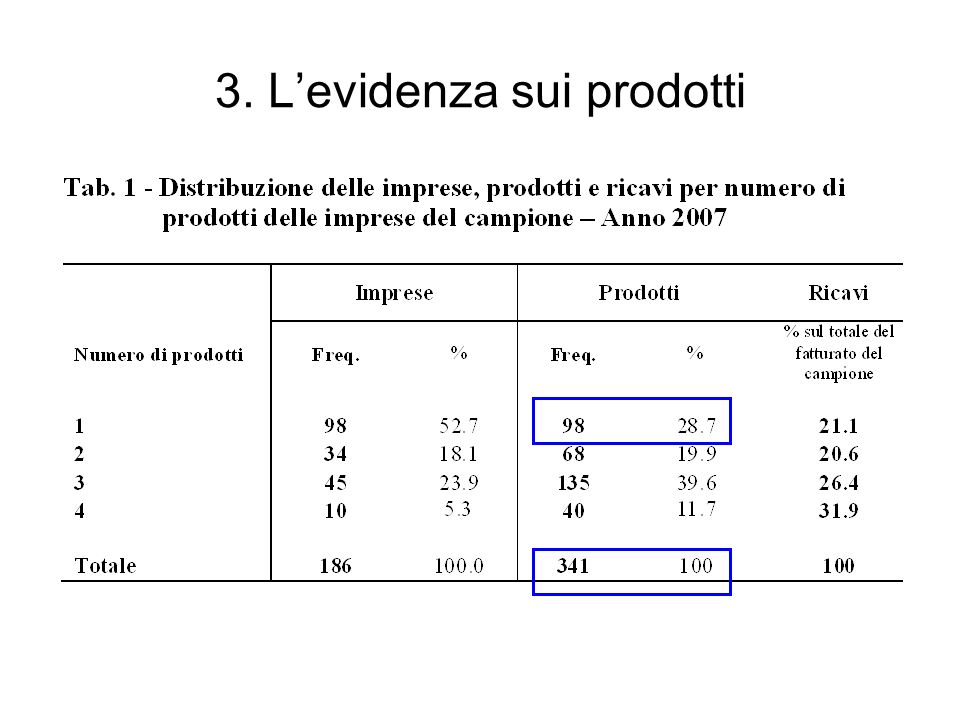

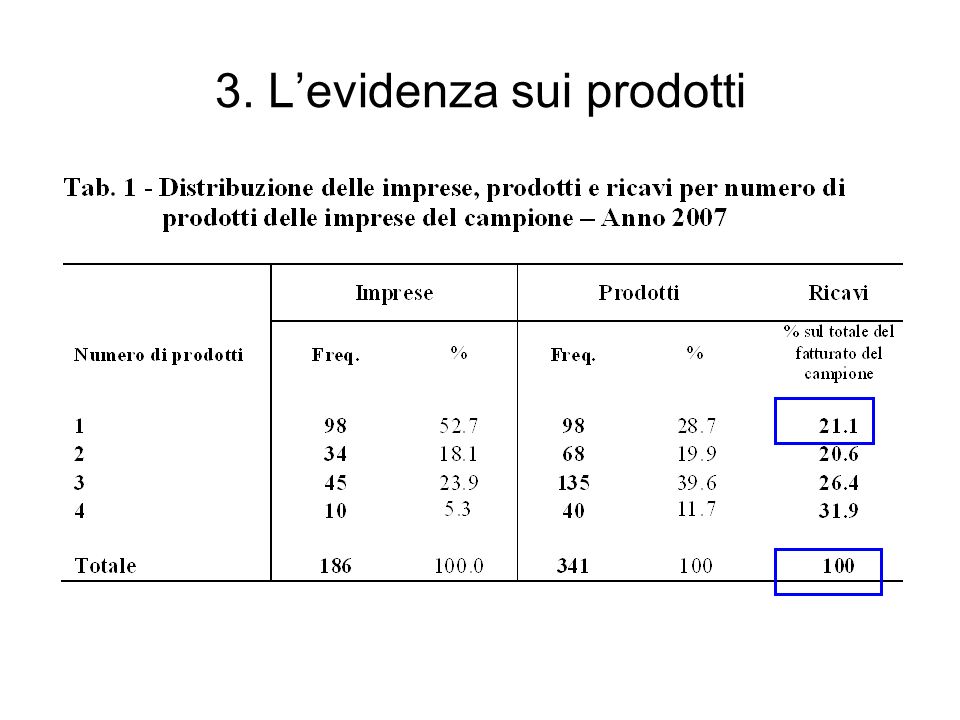

3. Levidenza sui prodotti

34

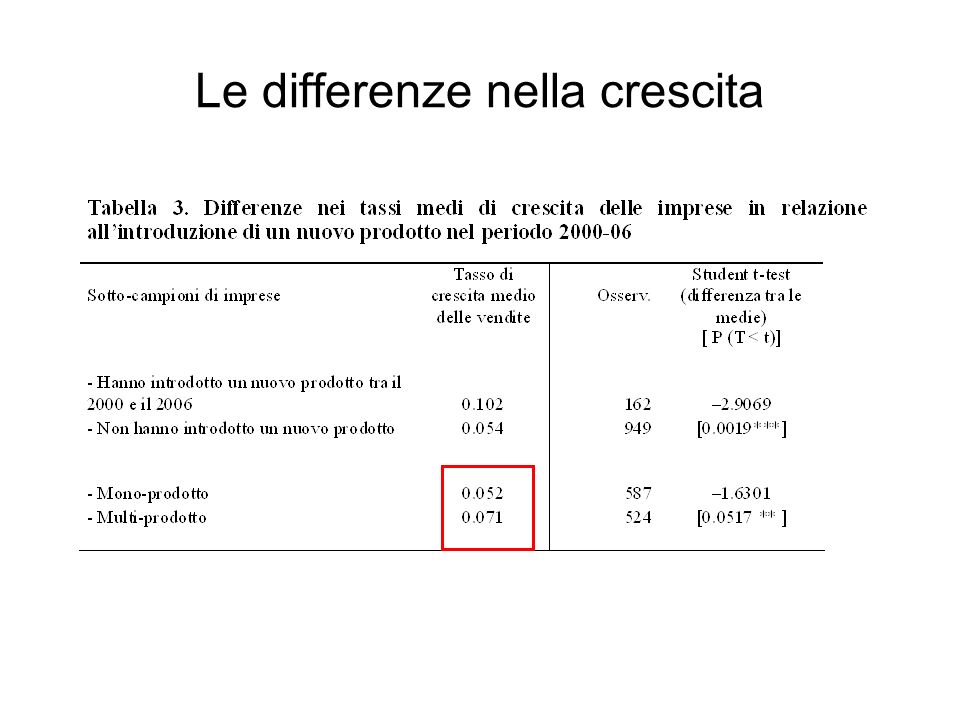

Le differenze nella crescita

36

Tasso annuo di introduzione di nuovi prodotti nelle imprese del campione Numero di nuovi prodotti introdotti su totale prodotti esistenti in ciascun anno

37

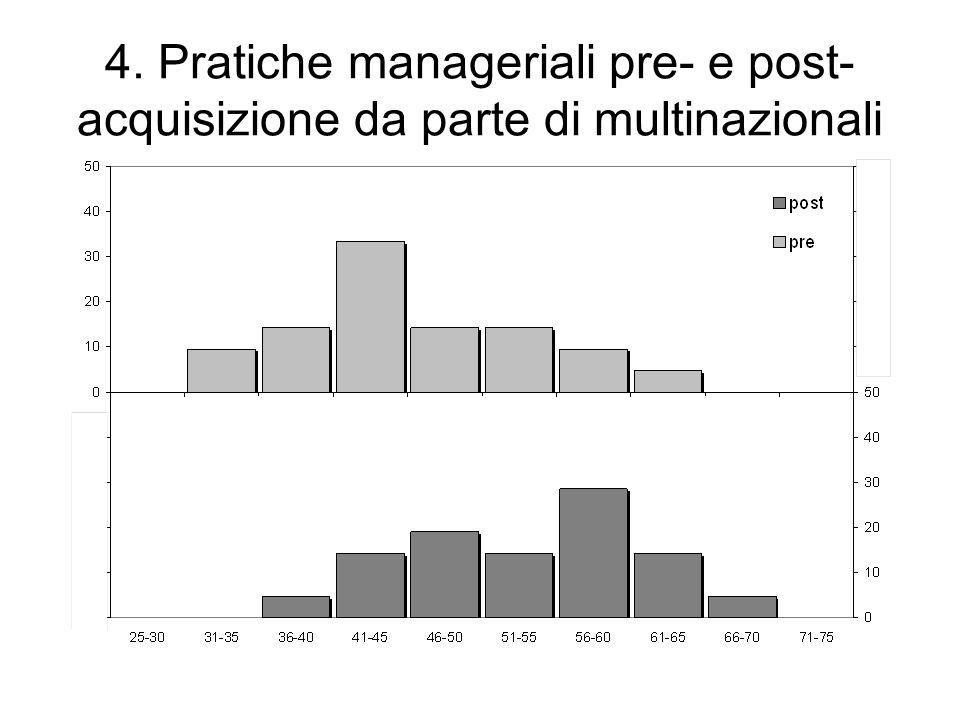

4. Pratiche manageriali pre- e post- acquisizione da parte di multinazionali

39

Alcuni risultati in sintesi Le strategie: privilegiano lefficienza esterna I modelli di business: si allargano a rete I prodotti: sono importanti, ma vengono introdotti a tassi decrescenti Le pratiche manageriali: mostrano ampi margini di miglioramento

40

Le implicazioni –Maturità delle imprese e mantenimento di una forte capacità competitiva Tuttavia, attenuazione del carattere imprenditoriale legato allintroduzione di nuovi prodotti (stile imprenditoriale più prudente) Stili manageriali meno attenti allefficienza interna (e alle pratiche) e più rivolti alla gestione della rete –Queste ipotesi sono verificabili in un contesto multi-regionale senza indagini dirette? E come?

41

Le implicazioni –Maturità delle imprese e mantenimento di una forte capacità competitiva Tuttavia, attenuazione del carattere imprenditoriale legato allintroduzione di nuovi prodotti (stile imprenditoriale più prudente) Stili manageriali meno attenti allefficienza interna (e alle pratiche) e più rivolti alla gestione della rete –Queste ipotesi sono verificabili in un contesto multi-regionale senza indagini dirette? E come?

42

I percorsi di riorganizzazione/ ristrutturazione Ristrutturazione sul fronte dei ricavi –Nuove opportunità/prodotti –È simile allavvio di una nuova impresa –È imprenditoriale (definisce lo stile imprenditoriale) Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali

Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali")

43

I percorsi di riorganizzazione/ ristrutturazione Ristrutturazione sul fronte dei ricavi –Nuove opportunità/prodotti –È simile allavvio di una nuova impresa –È imprenditoriale (definisce lo stile imprenditoriale) Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali

Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali")

44

I percorsi di riorganizzazione/ ristrutturazione Ristrutturazione sul fronte dei ricavi –Nuove opportunità/prodotti –È simile allavvio di una nuova impresa –È imprenditoriale (definisce lo stile imprenditoriale) Ristrutturazione sul fronte dei costi/efficienza –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali

Ristrutturazione sul fronte dei costi/efficienza –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali")

45

I percorsi di riorganizzazione/ ristrutturazione Ristrutturazione sul fronte dei ricavi –Nuove opportunità/prodotti –È simile allavvio di una nuova impresa –È imprenditoriale (definisce lo stile imprenditoriale) Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali Capacità dellimpresa di seguire il mercato

Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali Capacità dellimpresa di seguire il mercato")

46

I percorsi di riorganizzazione/ ristrutturazione Ristrutturazione sul fronte dei costi –Nuove opportunità/prodotti –È simile allavvio di una nuova impresa –È imprenditoriale (definisce lo stile imprenditoriale) Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali Funzione di produzione

Ristrutturazione sul fronte dei costi –Affinamento/miglioramento procedure e pratiche –È manageriale (stile manageriale) –E spesso associato alle pratiche manageriali Funzione di produzione")

47

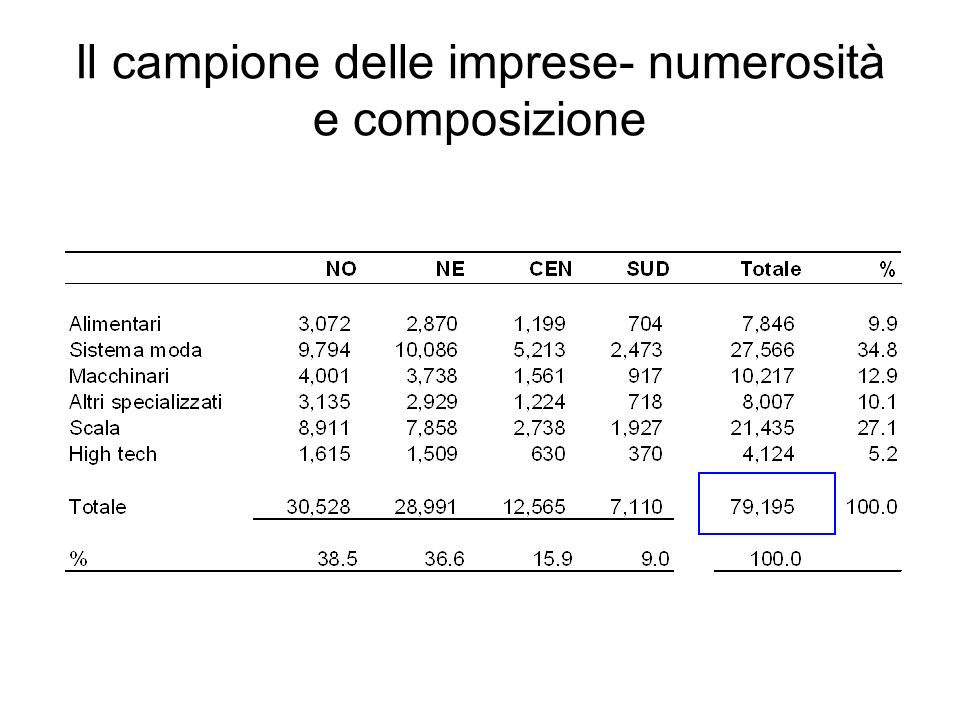

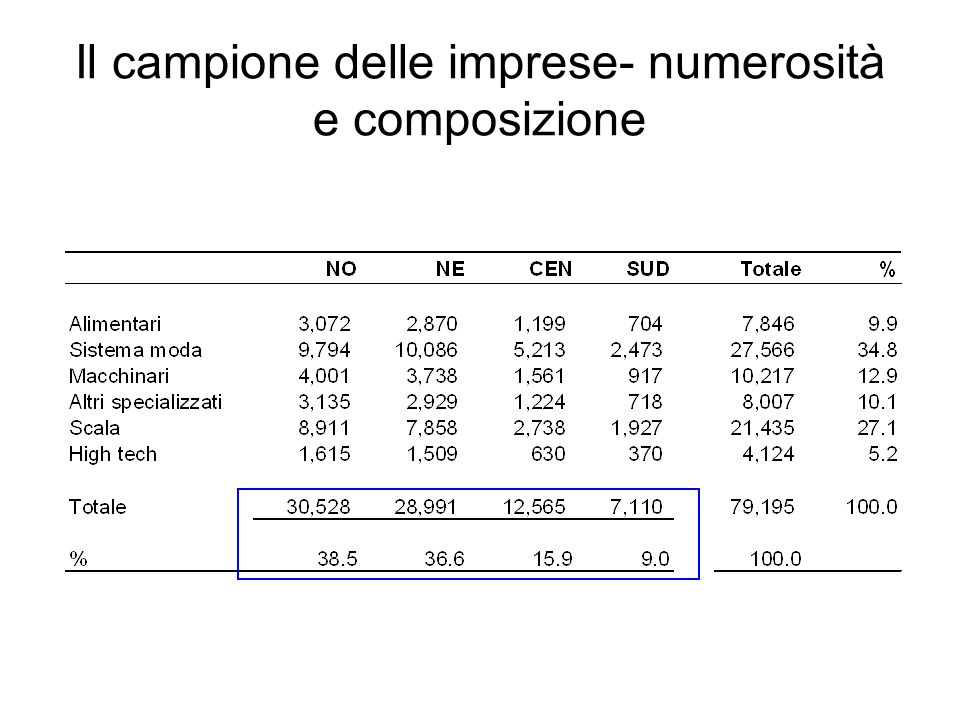

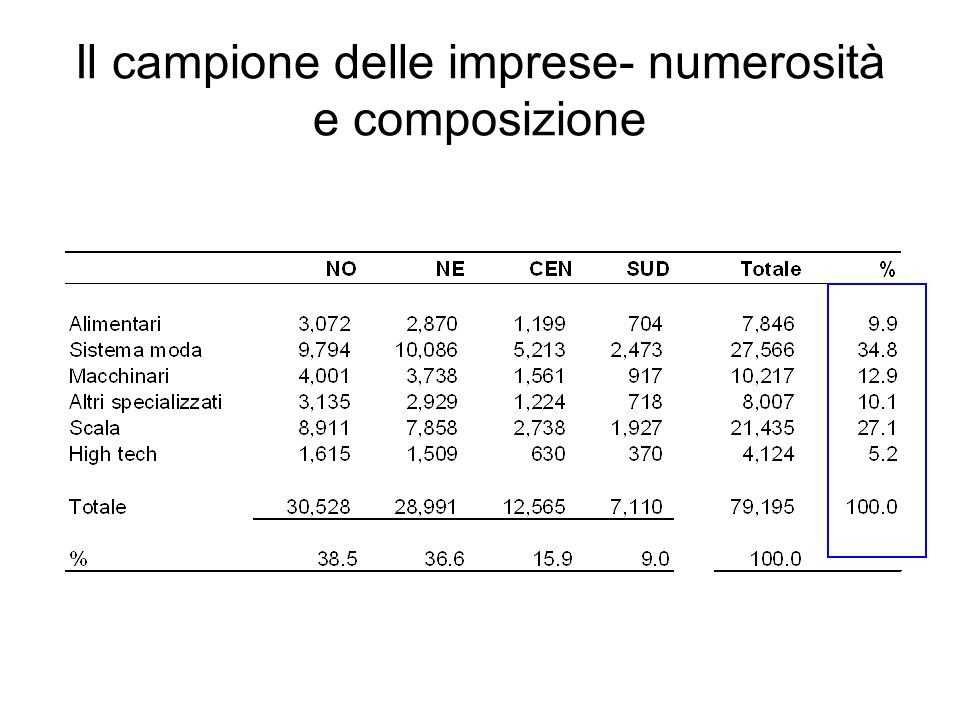

Il campione delle imprese- numerosità e composizione

51

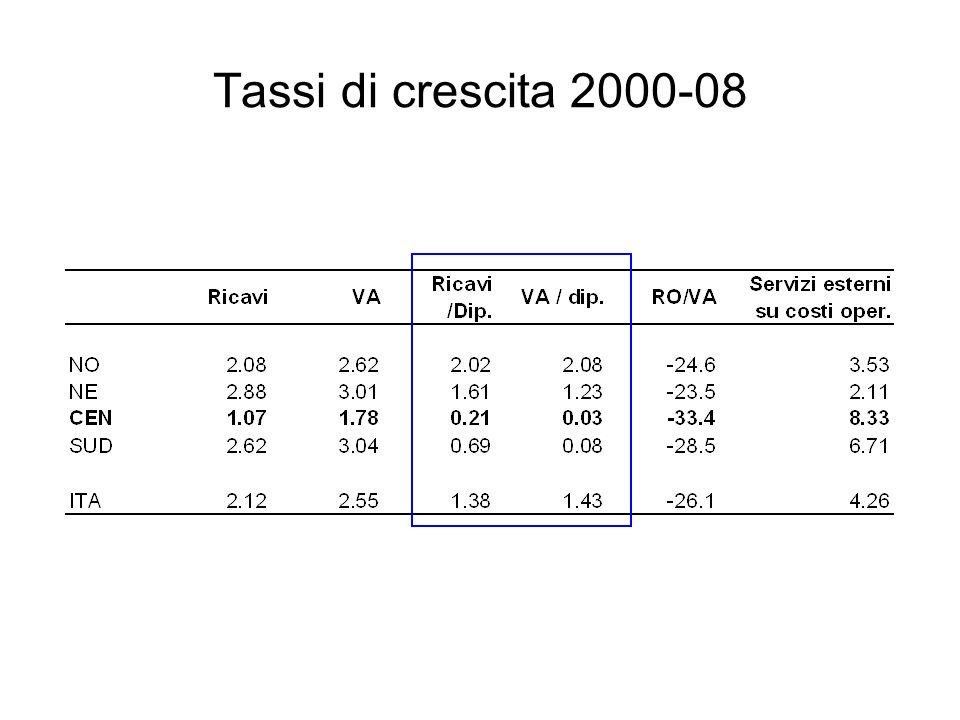

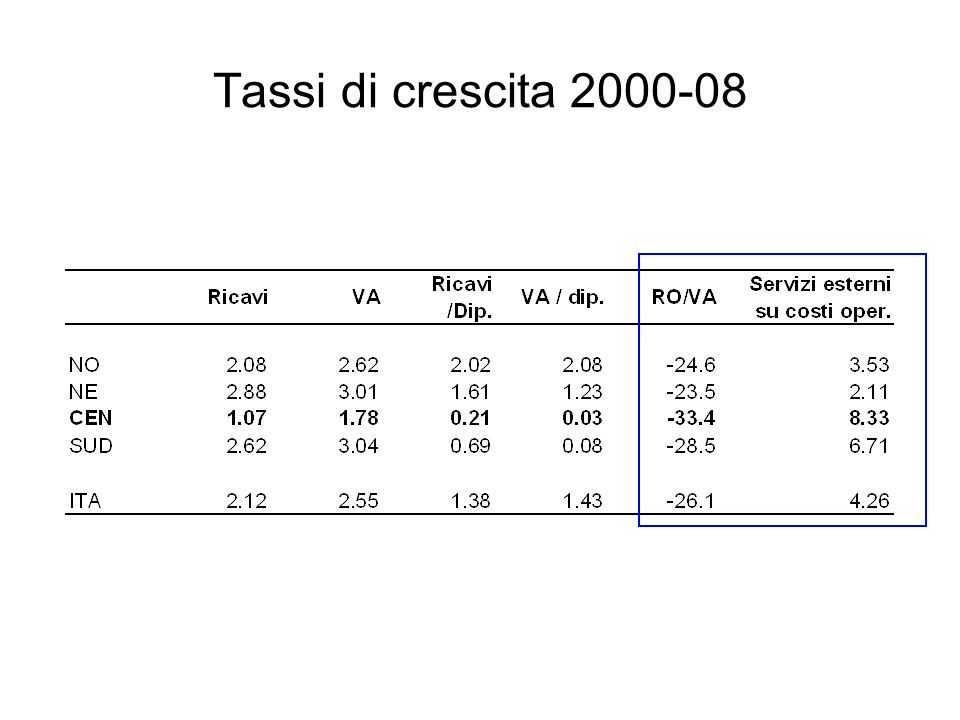

Tassi di crescita 2000-08

54

1. Versante costi/efficienza Funzione di produzione: 1.Cross section 2000 vs 2008 2.Valagg 2008 deflazionato a due cifre 3.Risultati simili al modello pooled con interazioni 4.Controlli per età, settore,

55

1. Versante costi/efficienza Il NO mostra un recupero di efficienza

56

1. Versante costi/efficienza Per il NE il differenziale positivo si riduce

57

1. Versante costi/efficienza Per il CEN e SUD il differenziale negativo si amplia

58

1. Versante costi/efficienza Tutte le regioni CEN peggiorano: TOS e ABR: -0.05 UMB e MAR: -0.10

59

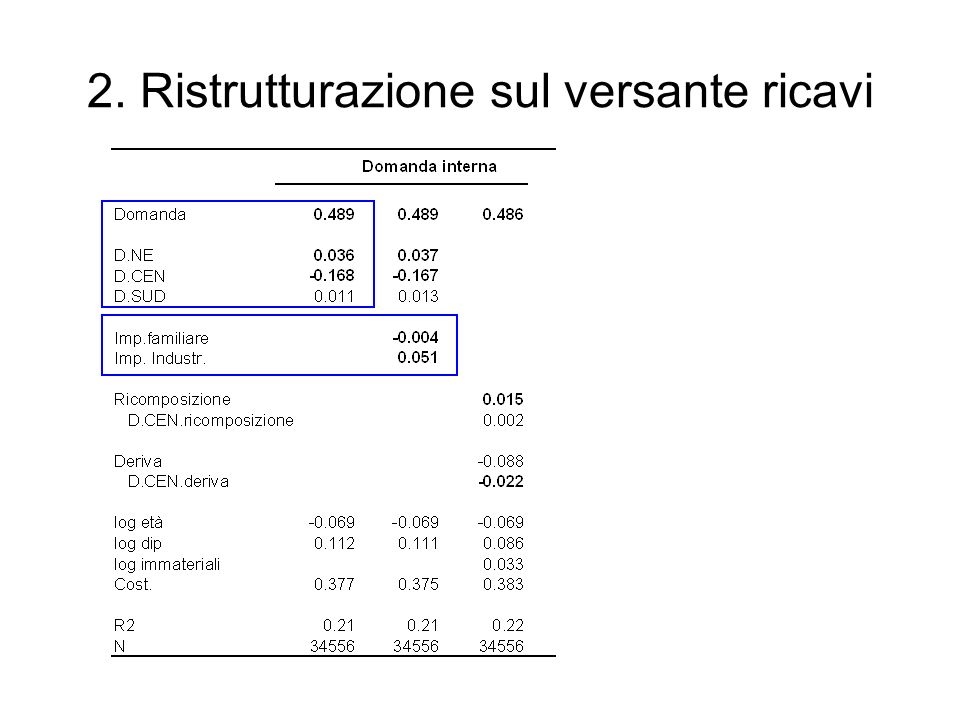

2. Ristrutturazione sul versante ricavi Equazione stimata –DOM = Indice fatturato interno e esterno – Eurostat Ate3 –Periodo: 2000-2008 –Controlli: area, dimensione, età, proprietà, imm. immateriali /R&S

60

2. Ristrutturazione sul versante ricavi

62

Prime conclusioni 1.La capacità di recuperare costi/efficienza e seguire la domanda sembra minore nel CENTRO rispetto al NO e NE 2.Strutture più complesse (proprietà industriale vs familiare) ristrutturano più intensamente e crescono di più 3.Quale effetto hanno avuto le modifiche dellassetto proprietario? Concentrazioni Allargamenti

63

Modifiche dellassetto proprietario e ristrutturazione Due sotto-gruppi nelle imprese familiari: –Ricomposizione della proprietà: Imprese con cambiamento rilevante e oggi con unico proprietario che possiede almeno il 50%. »Effetto atteso positivo –Deriva familiare: imprese con cambiamento rilevante che hanno oggi almeno 6 azionisti, con max 50% ciascuno (proprietà frazionata e senza controllo concentrato) »Effetto atteso negativo

»Effetto atteso negativo.")

64

Modifiche dellassetto proprietario e ristrutturazione Due sotto-gruppi nelle imprese familiari: –Ricomposizione della proprietà: Imprese con cambiamento rilevante e oggi con unico proprietario che possiede almeno il 50%. »Effetto atteso positivo –Deriva familiare: imprese con cambiamento rilevante che hanno oggi almeno 6 azionisti, con max 50% ciascuno (proprietà frazionata e senza controllo concentrato) »Effetto atteso negativo

»Effetto atteso negativo.")

65

Modifiche dellassetto proprietario e ristrutturazione Due sotto-gruppi nelle imprese familiari: –Ricomposizione della proprietà: Imprese con cambiamento rilevante e oggi con unico proprietario che possiede almeno il 50%. »Effetto atteso positivo –Deriva familiare: imprese con cambiamento rilevante che hanno oggi almeno 6 azionisti, con max 50% ciascuno (proprietà frazionata e senza controllo concentrato) »Effetto atteso negativo

»Effetto atteso negativo.")

66

Modifiche dellassetto proprietario e ristrutturazione Percentuale di imprese - possedute da individui o famiglie - che hanno sperimentato variazioni rilevanti nella proprietà

67

Modifiche dellassetto proprietario e ristrutturazione Percentuale di imprese - possedute da individui o famiglie - che hanno sperimentato variazioni rilevanti nella proprietà

68

Modifiche dellassetto proprietario e ristrutturazione Percentuale di imprese - possedute da individui o famiglie - che hanno sperimentato variazioni rilevanti nella proprietà

69

1. Versante costi/efficienza La ricomposizione si associa ad un netto recupero di efficienza nel NO e NE, debole nel CEN e molto debole nel SUD…

70

2. Versante ricavi … e ad una maggiore capacità di seguire la domanda di mercato, sia nel NO che nelle altre aree.

71

Modifiche dellassetto proprietario e ristrutturazione RicomposizioneDeriva NO NE CEN SUD

72

Modifiche dellassetto proprietario e ristrutturazione RicomposizioneDeriva Ricavi NO NE CEN SUD

73

Modifiche dellassetto proprietario e ristrutturazione RicomposizioneDeriva Ricavi NO NE CEN SUD deriva come opzione deliberata, non subita.

74

Modifiche dellassetto proprietario e ristrutturazione RicomposizioneDeriva Ricavi NO NE CEN SUD Rischio successione per le regioni del CEN

75

Modifiche dellassetto proprietario e ristrutturazione RicomposizioneDeriva Costi/efficienza NO NE CEN SUD

76

Considerazioni conclusive –Il percorso di ristrutturazione appare evidente, anche se con forti differenze rispetto a NO e NE –Stili manageriali solidi, ma meno attenti alla organizzazione dei fattori –Stili imprenditoriali vivaci, ma meno attenti al prodotto –Importanza del fattore OI per il percorso di riorganizzazione –Questo carattere potrebbe esporre maggiormente il sistema manifatturiero del CEN agli effetti della crisi in corso dal 2008

77

La struttura industriale italiana fra territori e reti globali ll Centro XXXIV Convegno di Economia e Politica Industriale Posizionamento competitivo dellItalia nel nuovo scenario post-crisi mondiale Perugia, 24 e 25 settembre 2010 Marco Cucculelli Università Politecnica delle Marche

78

Lazio 89

80

Le caratteristiche dei prodotti

81

Fattori competitivi e modelli di business

82

Titolari con più di 50 anni su totale titolari – anni 2002 e 2009

83

PIL procapite – 1980-2008 - Italia=100

84

4. Pratiche manageriali e performance

Presentazioni simili

LEZ 12 Augusto Ninni Università di Parma a.a. 2010-2011.>")

1.La crisi della fase estensiva di sviluppo 2.I caratteri strutturali della fase di sviluppo intensivo.>")