Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Alla scoperta del multiforme Universo “IMPRESA”

2

Art. 2082. Codice Civile DEFINIZIONE DI IMPRENDITORE

Colui che esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi

3

Art. 2086 Direzione e gerarchia nell’impresa

L’imprenditore è il capo dell’impresa e da lui dipendono gerarchicamente i suoi collaboratori. Art Nozione L’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa. Art Ditta L’imprenditore ha diritto all’uso esclusivo della ditta da lui prescelta. La ditta, comunque sia formata, deve contenere almeno il cognome o la sigla dell’imprenditore, salvo quanto è disposto dall’art Art Trasferimento della ditta La ditta non può essere trasferita separatamente dall’azienda. Nel trasferimento dell’azienda per atto tra vivi, la ditta non passa all’acquirente senza il consenso dell’alienante. Nella successione nell’azienda per causa di morte la ditta si trasmette al successore, salvo diversa disposizione testamentaria.

4

Art. 2083 Piccoli imprenditori

Sono piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia. Art Imprenditore agricolo È imprenditore agricolo chi esercita un’attività diretta alla coltivazione del fondo, alla silvicoltura, all’allevamento del bestiame e attività connesse. Si reputano connesse le attività dirette alla trasformazione o all’alienazione dei prodotti agricoli, quando rientrano nell’esercizio normale dell’agricoltura.

5

Lo svolgimento di tale professione, presuppone l’esistenza di due soggetti che possono essere unificati nella figura dell’imprenditore, ovvero il soggetto giuridico e il soggetto economico. Soggetto economico: è colui che ha il potere decisionale in merito alle scelte aziendali e può essere l’imprenditore soprattutto nelle realtà individuali, o il management, in particolare nelle società. Soggetto giuridico: è colui che ha la rappresentanza legale dell’impresa e può essere una persona fisica, due o più persone fisiche (società di persone), una persona giuridica (società di capitale). Le società di persone si caratterizzano per l’autonomia patrimoniale imperfetta. Le società di capitale si caratterizzano per l’autonomia patrimoniale perfetta.

, una persona giuridica (società di capitale). Le società di persone si caratterizzano per l’autonomia patrimoniale imperfetta. Le società di capitale si caratterizzano per l’autonomia patrimoniale perfetta.")

6

Art. 2247 Contratto di società

Con il contratto di società due o più persone conferiscono beni o servizi per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili.

7

AUTONOMIA PATRIMONIALE IMPERFETTA

Art Contratto sociale (SOCIETÁ SEMPLICE) Nella società semplice il contratto non é soggetto a forme speciali, salve quelle richieste dalla natura dei beni conferiti. Art Nozione (SOCIETÁ IN NOME COLLETTIVO) Nella società in nome collettivo tutti i soci rispondono solidalmente e illimitatamente per le obbligazioni sociali. Il patto contrario non ha effetto nei confronti dei terzi. Art Nozione (SOCIETÁ IN ACCOMANDITA SEMPLICE) Nella società in accomandita semplice i soci accomandatari rispondono solidalmente e illimitatamente per le obbligazioni sociali, e i soci accomandanti rispondono limitatamente alla quota conferita. Le quote di partecipazione dei soci non possono essere rappresentate da azioni.

Nella società semplice il contratto non é soggetto a forme speciali, salve quelle richieste dalla natura dei beni conferiti. Art Nozione (SOCIETÁ IN NOME COLLETTIVO) Nella società in nome collettivo tutti i soci rispondono solidalmente e illimitatamente per le obbligazioni sociali. Il patto contrario non ha effetto nei confronti dei terzi. Art Nozione (SOCIETÁ IN ACCOMANDITA SEMPLICE) Nella società in accomandita semplice i soci accomandatari rispondono solidalmente e illimitatamente per le obbligazioni sociali, e i soci accomandanti rispondono limitatamente alla quota conferita. Le quote di partecipazione dei soci non possono essere rappresentate da azioni.")

8

AUTONOMIA PATRIMONIALE PERFETTA

Art Nozione (SOCIETÁ A RESPONSABILITÁ LIMITATA) Nella società a responsabilità limitata, per le obbligazioni sociali risponde soltanto la società con il suo patrimonio. Le quote di partecipazione dei soci non possono essere rappresentate da azioni. Art Capitale sociale La società deve costituirsi con un capitale non inferiore a 20 milioni di lire. Le quote di conferimento dei soci possono essere di diverso ammontare, ma in nessun caso inferiori a lire mille. Se la quota di conferimento è superiore al minimo, deve essere costituita da un ammontare multiplo di lire mille. Se il valore di un conferimento in natura non raggiunge l'ammontare minimo o un multiplo di questo, la differenza deve essere integrata mediante conferimento in danaro. Art bis (Società a Responsabilità limitata semplificata vedi slides successive Art Nozione (SOCIETÁ PER AZIONI) Nella società per azioni per le obbligazioni sociali risponde soltanto la società con il suo patrimonio. Le quote di partecipazione dei soci sono rappresentate da azioni. Art Ammontare minimo del capitale La società per azioni deve costituirsi con un capitale non inferiore a 200 milioni di lire. Art Nozione (SOCIETÁ IN ACCOMANDITA PER AZIONI) Nelle società in accomandita per azioni i soci accomandatari rispondono solidalmente e illimitatamente per le obbligazioni sociali, e i soci accomandanti sono obbligati nei limiti della quota di capitale sottoscritta . Le quote di partecipazione dei soci sono rappresentate da azioni.

Nella società a responsabilità limitata, per le obbligazioni sociali risponde soltanto la società con il suo patrimonio. Le quote di partecipazione dei soci non possono essere rappresentate da azioni. Art Capitale sociale. La società deve costituirsi con un capitale non inferiore a 20 milioni di lire. Le quote di conferimento dei soci possono essere di diverso ammontare, ma in nessun caso inferiori a lire mille. Se la quota di conferimento è superiore al minimo, deve essere costituita da un ammontare multiplo di lire mille. Se il valore di un conferimento in natura non raggiunge l ammontare minimo o un multiplo di questo, la differenza deve essere integrata mediante conferimento in danaro. Art bis (Società a Responsabilità limitata semplificata vedi slides successive. Art Nozione (SOCIETÁ PER AZIONI) Nella società per azioni per le obbligazioni sociali risponde soltanto la società con il suo patrimonio. Le quote di partecipazione dei soci sono rappresentate da azioni. Art Ammontare minimo del capitale La società per azioni deve costituirsi con un capitale non inferiore a 200 milioni di lire. Art Nozione (SOCIETÁ IN ACCOMANDITA PER AZIONI) Nelle società in accomandita per azioni i soci accomandatari rispondono solidalmente e illimitatamente per le obbligazioni sociali, e i soci accomandanti sono obbligati nei limiti della quota di capitale sottoscritta . Le quote di partecipazione dei soci sono rappresentate da azioni.")

9

Responsabilità Limitata

APPENDICE: Le Società a Responsabilità Limitata

10

Oggi, in Italia, esistono due differenti versioni di società a responsabilità limitata:

la formula tradizionale; la Srl semplificata/Srls (a capitale ridotto). Quest’ultima versione, di recente introduzione nel nostro sistema giuridico, può essere costituita anche solo con un capitale minimo di 1 Euro.

. Quest’ultima versione, di recente introduzione nel nostro sistema giuridico, può essere costituita anche solo con un capitale minimo di 1 Euro.")

11

La Srl tradizionale Per costituire una Srl normale è necessario un capitale sociale minimo di € e non c’è un tetto massimo. Possono essere aperte da una o più persone fisiche e il capitale sociale deve essere sottoscritto e interamente versato all’atto della costituzione. Deve essere inoltre stipulato un atto costitutivo.

12

Nuova versione La Srls (società a responsabilità limitata semplificata) è stata introdotta dal D.L. c.d. “Cresci Italia” n. 1 del 24 gennaio 2012, modificato significativamente con il D.L. n. 76 del 28 giugno 2013 convertito definitivamente, con modificazioni, dall’art. 1, comma 1, L. 9 agosto 2013, n. 99. Il Decreto del Ministero della Giustizia del 14 agosto 2012, n. 138) indica il modello standard di statuto societario.

è stata introdotta dal D.L. c.d. Cresci Italia n. 1 del 24 gennaio 2012, modificato significativamente con il D.L. n. 76 del 28 giugno 2013 convertito definitivamente, con modificazioni, dall’art. 1, comma 1, L. 9 agosto 2013, n. 99. Il Decreto del Ministero della Giustizia del 14 agosto 2012, n. 138) indica il modello standard di statuto societario.")

13

La Srl semplificata (art. 2463 bis C.C.)

Per costituire una Srl semplificata è necessario un capitale sociale minimo di 1 €, con il tetto massimo di €. Possono essere costituite con contratto o atto unilaterale da persone fisiche (Comma così modificato dall’art. 9, comma 13, lett. a), D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99) e il capitale sociale deve essere sottoscritto e interamente versato all’atto della costituzione. Deve essere inoltre stipulato un atto costitutivo con atto pubblico.

, D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99) e il capitale sociale deve essere sottoscritto e interamente versato all’atto della costituzione. Deve essere inoltre stipulato un atto costitutivo con atto pubblico.")

14

L'atto costitutivo deve essere redatto per atto pubblico in conformità al modello standard tipizzato con Decreto del Ministro della Giustizia del 14 agosto 2012, n. 138, di concerto con il Ministro dell‘Economia e delle Finanze e con il Ministro dello Sviluppo Economico, e deve indicare: 1) il cognome, il nome, la data, il luogo di nascita, il domicilio, la cittadinanza di ciascun socio; 2) la denominazione sociale contenente l'indicazione di società a responsabilità limitata semplificata e il comune ove sono poste la sede della società e le eventuali sedi secondarie; 3) l'ammontare del capitale sociale, pari almeno ad 1 euro e inferiore all'importo di euro previsto all'articolo 2463, secondo comma, numero 4), sottoscritto e interamente versato alla data della costituzione. Il conferimento deve farsi in denaro ed essere versato all'organo amministrativo; 4) attività che costituisce l’oggetto sociale; 5) la quota di partecipazione di ciascun socio; 6) le norme relative al funzionamento della società, indicando quelle concernenti l'amministrazione, la rappresentanza; 7) le persone cui è affidata l'amministrazione e l’eventuale soggetto incaricato di effettuare la revisione legale dei conti; 8) luogo e data di sottoscrizione; 9) gli amministratori. (Punto così modificato dall’art. 9, comma 13, lett. b), D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99) Le clausole del modello standard tipizzato sono inderogabili. (Comma aggiunto dalla lett. b-bis) del comma 13 dell’art. 9, D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99).

il cognome, il nome, la data, il luogo di nascita, il domicilio, la cittadinanza di ciascun socio; 2) la denominazione sociale contenente l indicazione di società a responsabilità limitata semplificata e il comune ove sono poste la sede della società e le eventuali sedi secondarie; 3) l ammontare del capitale sociale, pari almeno ad 1 euro e inferiore all importo di euro previsto all articolo 2463, secondo comma, numero 4), sottoscritto e interamente versato alla data della costituzione. Il conferimento deve farsi in denaro ed essere versato all organo amministrativo; 4) attività che costituisce l’oggetto sociale; 5) la quota di partecipazione di ciascun socio; 6) le norme relative al funzionamento della società, indicando quelle concernenti l amministrazione, la rappresentanza; 7) le persone cui è affidata l amministrazione e l’eventuale soggetto incaricato di effettuare la revisione legale dei conti; 8) luogo e data di sottoscrizione; 9) gli amministratori. (Punto così modificato dall’art. 9, comma 13, lett. b), D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99) Le clausole del modello standard tipizzato sono inderogabili. (Comma aggiunto dalla lett. b-bis) del comma 13 dell’art. 9, D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99).")

15

Il concetto di impresa secondo una logica aziendalistica

Cosa è un’impresa? Quali sono i requisiti e le caratteristiche peculiari che la differenziano da altri organismi? L’impresa viene definita come: l’organizzazione economica che, mediante un complesso differenziato di risorse, svolge processi di acquisizione e di produzione di beni e servizi, da scambiare con entità esterne al fine di conseguire un reddito. Gli elementi distintivi che emergono da questa definizione sono: La presenza di un’organizzazione Lo svolgimento di processi di produzione economica Le relazioni di scambio con entità esterne La finalità imprenditoriale del reddito

16

L’attività economica Presuppone: l’esistenza di un bisogno,

che per essere soddisfatto richiede lo svolgimento di una serie di attività collegate fra loro e coordinate, il coinvolgimento di attori diversi, l’utilizzo di risorse in parte già disponibili, in parte raccolte a seguito di scambi (di informazioni, di denaro, di beni e servizi), una continuità nel tempo, la ricerca di nuove idee e di nuovi clienti, la valutazione di fornitori diversi, la disponibilità di una sede, di attrezzature e conoscenze che vengono via via accumulate.

, una continuità nel tempo, la ricerca di nuove idee e di nuovi clienti, la valutazione di fornitori diversi, la disponibilità di una sede, di attrezzature e conoscenze che vengono via via accumulate.")

17

Elementi distintivi di un’impresa

le imprese si propongono di durare nel tempo (c’è anche la successione d’impresa!) le aziende cambiano nel tempo continuamente per effetto di eventi interni ed esterni: cambiamenti tecnologici, di gusti, di normative, valutazioni di priorità, scelte strategiche, ... le imprese definiscono in autonomia i propri obiettivi e i mezzi opportuni per raggiungerli, nel rispetto delle leggi LIMITE SOSTENIBILITÀ ECONOMICA, ossia la capacità di generare, attraverso l’attività economica, risorse sufficienti a finanziare il proprio sviluppo – è la condizione che permette alle aziende di mantenere l’autonomia, ossia di determinare la direzione e l’intensità della propria crescita.

le aziende cambiano nel tempo continuamente per effetto di eventi interni ed esterni: cambiamenti tecnologici, di gusti, di normative, valutazioni di priorità, scelte strategiche, ... le imprese definiscono in autonomia i propri obiettivi e i mezzi opportuni per raggiungerli, nel rispetto delle leggi. LIMITE SOSTENIBILITÀ ECONOMICA, ossia la capacità di generare, attraverso l’attività economica, risorse sufficienti a finanziare il proprio sviluppo – è la condizione che permette alle aziende di mantenere l’autonomia, ossia di determinare la direzione e l’intensità della propria crescita.")

18

Il concetto di Economicità

Autonomia di scelta e continuità di operato non possono verificarsi se l’impresa non è in grado, attraverso l’attività economica, di generare adeguate risorse per finanziare il proprio sviluppo. LA CAPACITÀ DI DURARE NEL TEMPO SENZA RICORRERE IN MODO STABILE ALL’AIUTO DI TERZI È DEFINITA ECONOMICITÀ. Il raggiungimento dell’economicità è una condizione di funzionamento per l’impresa, e non un fine!

19

Condizioni per l’economicità

L’azienda deve essere in equilibrio reddituale; ovvero, in linea di principio, almeno nel lungo periodo, nello svolgimento dell’attività economica i volumi di vendita e i ricavi a essi collegati devono essere superiori ai costi che l’azienda ha dovuto sostenere per realizzare i prodotti o i servizi venduti. L’impresa deve essere efficiente, ossia deve continuativamente tendere a minimizzare gli sprechi e i costi connessi alla generazione dei ricavi, o a massimizzare i ricavi data una certa struttura a livello di costi. L’efficienza si collega con il migliore utilizzo possibile delle risorse a disposizione, con la ricerca costante di innovazione e permette di liberare risorse durante lo svolgimento dell’attività economica da reimpiegare nell’azienda, favorendo in questo modo il raggiungimento di risultati reddituali positivi. Indicatore di efficienza: quantità di output / unità di input – (ovvero massimo rapporto tra risultati ottenuti e mezzi impiegati) L’organizzazione deve essere in equilibrio monetario, ossia deve essere in grado in qualunque momento di avere abbastanza denaro in cassa per onorare i debiti in scadenza. L’azienda deve remunerare adeguatamente tutti i fattori della produzione.

L’organizzazione deve essere in equilibrio monetario, ossia deve essere in grado in qualunque momento di avere abbastanza denaro in cassa per onorare i debiti in scadenza. L’azienda deve remunerare adeguatamente tutti i fattori della produzione.")

20

Classificazione delle imprese in relazione al fine:

aziende di erogazione, che perseguono il soddisfacimento dei bisogni dei loro soggetti (es. famiglia, associazioni private culturali, sportive, politiche, ecc. associazioni pubbliche quali Stato, enti locali, ecc.); aziende di produzione, che hanno come fine diretto la produzione e lo scambio di beni e di servizi al fine di remunerare i fattori impiegati, in particolare la forza lavoro, e il capitale investito dall’imprenditore o dai soci. Si tratta delle imprese del settore primario (agricole, minerarie, ..), del secondario (industrie, di costruzioni, ..), del terziario (commerciali o mercantili, bancarie, assicurative, di servizi di trasporto, turismo, telecomunicazioni, spettacolo, ..), del terziario avanzato (informatiche, di consulenza, di comunicazione, di brokeraggio, ..); aziende composte, ovvero aziende di erogazione che, oltre a soddisfare bisogni umani, tendono a produrre beni e servizi che vengono immessi sul mercato, funzione tipica delle aziende di produzione.

; aziende di produzione, che hanno come fine diretto la produzione e lo scambio di beni e di servizi al fine di remunerare i fattori impiegati, in particolare la forza lavoro, e il capitale investito dall’imprenditore o dai soci. Si tratta delle imprese del settore primario (agricole, minerarie, ..), del secondario (industrie, di costruzioni, ..), del terziario (commerciali o mercantili, bancarie, assicurative, di servizi di trasporto, turismo, telecomunicazioni, spettacolo, ..), del terziario avanzato (informatiche, di consulenza, di comunicazione, di brokeraggio, ..); aziende composte, ovvero aziende di erogazione che, oltre a soddisfare bisogni umani, tendono a produrre beni e servizi che vengono immessi sul mercato, funzione tipica delle aziende di produzione.")

21

Le attività aziendali Per analizzare i fenomeni aziendali occorre prendere in esame le attività svolte dall’azienda; queste possono essere denominate funzioni aziendali o processi aziendali, riguardando sostanzialmente gli stessi oggetti, sia pure con diverse angolazioni: produzione, marketing, distribuzione, logistica, finanza, amministrazione, ricerca e sviluppo, risorse umane, ecc.

22

L’attività imprenditoriale implica, sempre e comunque, un sistema di operazioni economiche finalizzate: 1. alla acquisizione, produzione ed erogazione di beni e servizi, destinati a perdurare nel tempo; 2. alla creazione e all’accrescimento di valore.

23

La catena del valore del Porter

Coerentemente con la concezione di azienda produttrice di valore, e con una visione strategica dell’azienda legata al più generale concetto di catena del valore, il Porter ha utilizzato il termine di attività generatrici di valore. La catena del valore all’interno dell’azienda consiste nelle attività svolte dall’azienda per produrre valore, inteso come ciò (prezzo, fedeltà all’acquisto, ecc.) che i clienti sono disposti a pagare per i prodotti dell’azienda; la differenza tra il valore e i costi delle attività rappresenta il margine di profitto per l’impresa.

che i clienti sono disposti a pagare per i prodotti dell’azienda; la differenza tra il valore e i costi delle attività rappresenta il margine di profitto per l’impresa.")

24

Catena = serie di attività tra loro legate

da interdipendenze sequenziali, ma tecnologicamente distinte Del Valore = creato a favore dei clienti, che determina la posizione competitiva dell’impresa Essa visualizza il valore totale creato dall’impresa costituito: Dalle attività generatrici di valore, primarie e di supporto Dal margine di profitto

25

La catena del valore L’impresa, con la sua attività, crea un valore per il cliente, che è misurato dal prezzo che questi paga o sarebbe disposto a pagare per ottenere il prodotto. Il margine è il valore che residua all’azienda dopo aver coperto i costi associati allo svolgimento di tutte le attività necessarie per progettare, produrre, promuovere e commercializzare il prodotto.

26

Le attività generatrici di valore primarie sono svolte dall’azienda dal momento dell’entrata delle materie prime fino all’assistenza al cliente dopo la vendita del prodotto Si distinguono in: Logistica in entrata: collegate al ricevimento delle materie prime, all’immagazzinaggio, allo scarico dei materiali ai reparti produttivi, ecc. Attività operativa: relativa alla trasformazione delle materie prime in semilavorati e prodotti finiti; in pratica riguardano il processo produttivo o la funzione produzione. Marketing e vendite: sono svolte per indurre il cliente a comprare i prodotti/servizi dell’impresa, fornendogli un adeguato sostegno informativo; in pratica è tutto ciò che concerne il processo di commercializzazione o la funzione commerciale. Servizi: riguardano l’assistenza post-vendita alla clientela in termini di assistenza tecnica, addestramento, avviamento, messa a punto del prodotto, ecc.

27

Le attività di supporto forniscono a quelle primarie le risorse materiali, umane, tecnologiche, finanziarie e infrastrutturali necessarie per lo svolgimento delle attività primarie. Sono: Approvvigionamento: riguarda l’acquisizione dei fattori produttivi esterni all’azienda (materie prime, materiali, prestazioni di terzi, ecc.) che viene svolta in prevalenza da un Ufficio Acquisti. Sviluppo della tecnologia: riguarda un’attività più ampia della ricerca e sviluppo, in quanto vi si ricomprende qualsiasi tecnologia utilizzata all’interno dell’azienda (nella produzione, nella logistica, nell’informatica, ecc.). Gestione delle risorse umane: riguarda il rapporto con il personale – assunzioni, formazione, licenziamenti, pensionamenti, … - ed è di competenza della direzione del personale in linea di principio, nonché di ciascuna struttura organizzativa aziendale per le risorse di propria competenza (la direzione commerciale deve gestire i venditori, i rappresentanti, ..). Attività infrastrutturali: riguardano tutte le rimanenti attività aziendali, quali, ad esempio, la direzione generale, la direzione amministrativa e finanziaria, gli affari generali e legali, ecc.

che viene svolta in prevalenza da un Ufficio Acquisti. Sviluppo della tecnologia: riguarda un’attività più ampia della ricerca e sviluppo, in quanto vi si ricomprende qualsiasi tecnologia utilizzata all’interno dell’azienda (nella produzione, nella logistica, nell’informatica, ecc.). Gestione delle risorse umane: riguarda il rapporto con il personale – assunzioni, formazione, licenziamenti, pensionamenti, … - ed è di competenza della direzione del personale in linea di principio, nonché di ciascuna struttura organizzativa aziendale per le risorse di propria competenza (la direzione commerciale deve gestire i venditori, i rappresentanti, ..). Attività infrastrutturali: riguardano tutte le rimanenti attività aziendali, quali, ad esempio, la direzione generale, la direzione amministrativa e finanziaria, gli affari generali e legali, ecc.")

28

A = P + N R – C = R.E. E = U Funzione dell’equilibrio patrimoniale

Funzione dell’equilibrio economico R – C = R.E. R > C R – C > 0 R.E. > 0 Utile d’Esercizio R < C R – C < 0 R.E. < 0 Perdita d’Esercizio R = C R – C = 0 R.E. = 0 Pareggio di Bilancio I documenti noti come Stato Patrimoniale e Conto economico, che compongono il Bilancio d’Esercizio, danno una rappresentazione quantitativa, rispettivamente, delle due equazioni fondamentali, patrimoniale A = P + N, ed economica R – C = R.E. Funzione dell’equilibrio finanziario E = U

29

Impresa sistema L’impresa è un sistema, ossia un complesso interrelato di parti interdipendenti, operante in stretto collegamento con altri sistemi, costituiti dall’ambiente esterno e dal mercato. Si caratterizza, quindi, per: la molteplicità delle componenti; interrelazione delle parti rispetto all’obiettivo da raggiungere; il legame con il macro-ambiente; il dinamismo del suo funzionamento.

30

Ma che tipo di sistema è? Non è assimilabile ad un sistema meccanico, che non opera in stretta interrelazione con sistemi esterni Ma anche il parallelismo con un sistema biologico non convince. Un organismo vivente si caratterizza per un complesso di organi con funzioni differenziate ed interrelate, ma per sua natura presenta limiti alla crescita e deve prima o poi estinguersi. L’impresa, invece, può crescere e perpetuarsi al di là della vita del suo fondatore e, in linea di principio, non presenta limiti oggettivi a prospettive di espansione. L’impresa, in definitiva, è un sistema socio-tecnico di tipo aperto, in quanto: è costituito da capitale umano e risorse tecniche; richiede un’organizzazione necessaria per regolare il funzionamento; è legato all’operare coordinato di gruppi interni ed esterni all’organizzazione (stakeholder), tra i quali si sviluppano relazioni cooperative e conflittuali.

, tra i quali si sviluppano relazioni cooperative e conflittuali.")

31

Impresa quale sistema cognitivo

Un modo differente per puntualizzare gli elementi che caratterizzano l’impresa come sistema, privilegia il peso dei fattori immateriali (immagine, reputazione, avviamento di mercato, cultura aziendale, capacità di produrre innovazioni),che costituiscono la vera ricchezza dell’impresa. La capacità di svilupparsi attraverso l’innovazione, prodotto dell’intelligenza, contribuisce a completare la definizione dell’impresa quale sistema cognitivo, ossia un sistema di conoscenze atto a produrre nuove conoscenze, che si alimenta della combinazione di esperienza sedimentata nel tempo e di fenomeni di cambiamento continuo. Il sapere prodotto dal capitale umano diventa un patrimonio condiviso, trasferito nelle ruotine organizzative, ma in parte resta incorporato nella conoscenza delle specifiche professionalità che operano all’interno dell’organizzazione. L’impresa diviene un sistema complesso all’interno del quale s’intrecciano elementi tangibili ed intangibili, immobilizzazioni materiali e immateriali, mezzi tecnici e intelligenze, risorse finanziarie ed umane secondo un disegno finalizzato, in ogni caso, alla produzione e diffusione di valore.

,che costituiscono la vera ricchezza dell’impresa. La capacità di svilupparsi attraverso l’innovazione, prodotto dell’intelligenza, contribuisce a completare la definizione dell’impresa quale sistema cognitivo, ossia un sistema di conoscenze atto a produrre nuove conoscenze, che si alimenta della combinazione di esperienza sedimentata nel tempo e di fenomeni di cambiamento continuo. Il sapere prodotto dal capitale umano diventa un patrimonio condiviso, trasferito nelle ruotine organizzative, ma in parte resta incorporato nella conoscenza delle specifiche professionalità che operano all’interno dell’organizzazione. L’impresa diviene un sistema complesso all’interno del quale s’intrecciano elementi tangibili ed intangibili, immobilizzazioni materiali e immateriali, mezzi tecnici e intelligenze, risorse finanziarie ed umane secondo un disegno finalizzato, in ogni caso, alla produzione e diffusione di valore.")

32

La responsabilità sociale dell’impresa

Un aspetto che si va facendo sempre più spazio nell’analisi del ruolo delle imprese è il richiamo alle finalità e responsabilità di carattere più prettamente sociale di cui l’impresa deve farsi carico. Si afferma, cioè, il concetto di responsabilità sociale dell’impresa (CSR- Corporate Social Responsibility) che è legata al contratto sociale che ogni impresa stipula con il contesto esterno e che regola il sistema di diritti ed obblighi connessi con il proprio funzionamento. Il processo di scambio di risorse con l’ambiente esterno, impatta sulle condizioni di vita della collettività; di ciò l’impresa è protagonista e responsabile.

che è legata al contratto sociale che ogni impresa stipula con il contesto esterno e che regola il sistema di diritti ed obblighi connessi con il proprio funzionamento. Il processo di scambio di risorse con l’ambiente esterno, impatta sulle condizioni di vita della collettività; di ciò l’impresa è protagonista e responsabile.")

33

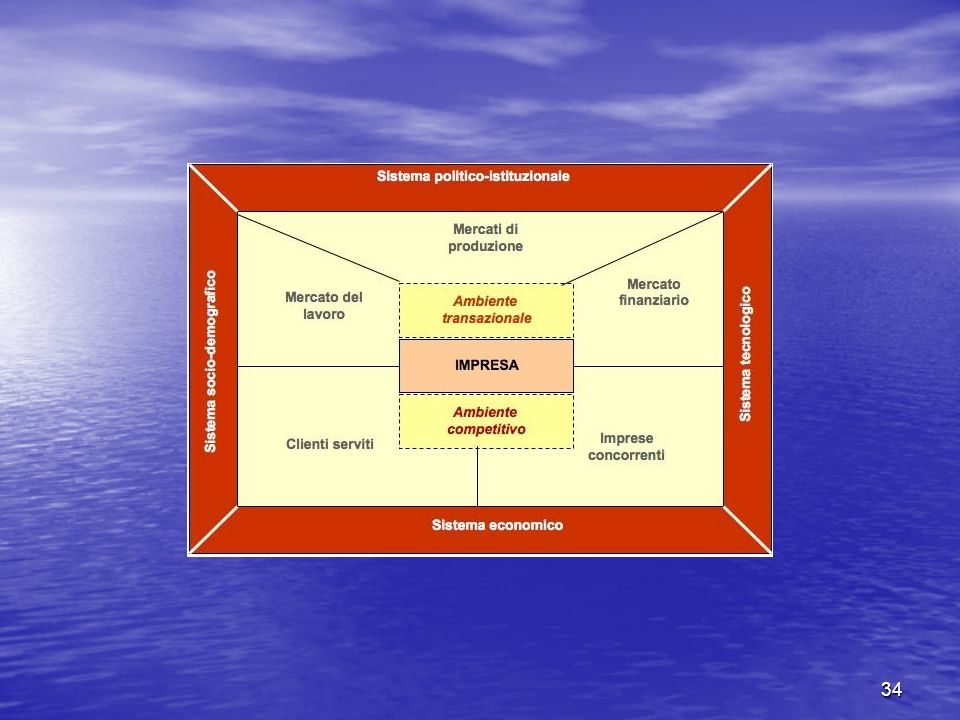

I concetti di ambiente e mercato

L’impresa è un sistema di tipo aperto, che può essere scomposto in due contesti: micro-ambiente, (che nella figura è rappresentato dalla area più interna) definito dai mercati con cui si realizzano relazioni di scambio di risorse o di tipo competitivo macro-ambiente, di carattere più ampio (che nella figura corrisponde alla cornice esterna), che genera le condizioni ed i vincoli entro cui l’impresa può operare

definito dai mercati con cui si realizzano relazioni di scambio di risorse o di tipo competitivo. macro-ambiente, di carattere più ampio (che nella figura corrisponde alla cornice esterna), che genera le condizioni ed i vincoli entro cui l’impresa può operare.")

35

Le componenti del micro-ambiente

L’ambiente transazionale dipende dal grado di autonomia che l’impresa intende darsi per produrre all’interno i materiali, le parti ed i componenti da utilizzare per la produzione di beni e servizi. Quanto più si rivolge all’esterno, tanto più si sviluppano relazioni di scambio con i mercati di fornitura e, quindi, sia amplia l’ambiente transazionale. Al contrario, i confini dell’impresa tendono ad espandersi – e di conseguenza l”ambiente transazionale si contrae – in seguito all’ “internalizzazione” di tali attività di produzione. L’ambiente competitivo, invece, dipende dalla scelta delle porzioni di mercato a cui si indirizza l’impresa. In tali mercati si realizzerà anche il confronto competitivo con i concorrenti.

36

I sub-sistemi del macro-ambiente

Il macro-ambiente, inteso come il contesto socioeconomico all’interno del quale l’impresa è chiamata a svolgere le sue funzioni, si compone a sua volta di quattro sub-sistemi: Il sistema politico-istituzionale: forma di governo , ordinamento legislativo (imposizione fiscale, normativa sul lavoro, sulla sicurezza, etc.) Il sistema culturale-tecnologico: tradizioni, costumi, usi, valori, tecnologia Il sistema demografico-sociale: struttura e stratificazione della popolazione (età, classe sociale, distribuzione territoriale, stili di vita) Il sistema economico: prezzi e moneta; credito e investimenti; produzione agricola, industriale e terziaria; economie collettiviste o liberiste.

Il sistema culturale-tecnologico: tradizioni, costumi, usi, valori, tecnologia. Il sistema demografico-sociale: struttura e stratificazione della popolazione (età, classe sociale, distribuzione territoriale, stili di vita) Il sistema economico: prezzi e moneta; credito e investimenti; produzione agricola, industriale e terziaria; economie collettiviste o liberiste.")

37

Le relazioni tra ambiente ed impresa Esempio 1.

Fino ai primi anni ‘80 l’uso del casco per motocicli e ciclomotori era praticamente sconosciuto in Italia. La legge sull’obbligo, sollecitata da più parti, venne approvata nel 1986 e sanciva l’obbligo d’uso per conducenti e trasportati di moto e scooter, mentre nel caso dei ciclomotori l’obbligo era limitato ai soli minorenni. Gli effetti non tardarono a farsi sentire sia sotto il profilo degli effetti sulla riduzione della spesa sanitaria sociale, che sotto il profilo del sistema di vincoli ed opportunità per le imprese del settore degli accessori per motocicli e ciclomotori. Ciò dimostra come un intervento legislativo – derivante da un bisogno sociale emergente (quello della sicurezza) – abbia generato una serie di opportunità e minacce per le imprese presenti in un settore, modificando anche il livello delle barriere all’ingresso e favorendo l’entrata di nuovi competitor. Le imprese, del resto, ampliando la gamma ed inserendo nuovi prodotti hanno ulteriormente influenzato il mercato.

– abbia generato una serie di opportunità e minacce per le imprese presenti in un settore, modificando anche il livello delle barriere all’ingresso e favorendo l’entrata di nuovi competitor. Le imprese, del resto, ampliando la gamma ed inserendo nuovi prodotti hanno ulteriormente influenzato il mercato.")

38

Le relazioni tra ambiente ed impresa Esempio 2.

Gli esempi dello stretto legame di interdipendenza tra imprese ed ambiente sono innumerevoli; basti pensare all’impatto delle tecnologie ICT sul settore turistico (sistemi di promozione e vendita on-line, sistemi di prenotazione computerizzata, etc.), o all’influenza degli interventi di liberalizzazione del settore del trasporto aereo sullo sviluppo delle compagnie low-cost o, ancora, agli effetti che già si stanno manifestando sul settore dell’edilizia ecosostenibile, piuttosto che sulla produzione di motori per autotrazione, derivanti dall’esigenza sociale di risparmio energetico. Le nuove tecnologie sviluppate dalle imprese (es. nuove celle di silicio ad alta efficienza), del resto, influenzano il macro-ambiente nella sua componente culturale-tecnologica.

, o all’influenza degli interventi di liberalizzazione del settore del trasporto aereo sullo sviluppo delle compagnie low-cost o, ancora, agli effetti che già si stanno manifestando sul settore dell’edilizia ecosostenibile, piuttosto che sulla produzione di motori per autotrazione, derivanti dall’esigenza sociale di risparmio energetico. Le nuove tecnologie sviluppate dalle imprese (es. nuove celle di silicio ad alta efficienza), del resto, influenzano il macro-ambiente nella sua componente culturale-tecnologica.")

39

L’impresa e il suo ambiente di riferimento

Cosa significa che l’impresa opera in un ambiente competitivo? Quali sono le forme prevalenti di mercato e come si instaurano le relazioni tra impresa e mercati? Qual è il suo ruolo economico? Esiste un collegamento tra la differenziazione dei prodotti e le forme prevalenti di mercato? Che cosa significa che esistono delle barriere alla concorrenza? Cosa sono i costi di transazione? Cosa si intende per paradigma struttura-condotta-performance? Vogliamo parlare di globalizzazione?

40

Le forme prevalenti di mercato (1)

Qualsiasi decisione ed azione strategica dimpresa non pu prescindere dalla conoscenza degli elementi strutturali dellambiente competitivo di riferimento. Le moderne economie di mercato si caratterizzano per una elevata differenziazione dei prodotti sotto il profilo fisico, tecnico, estetico o semplicemente psicologico (immagine di marca). Viene pertanto messo in discussione uno dei presupposti di base della concorrenza perfetta: lomogeneit dei prodotti.

. Viene pertanto messo in discussione uno dei presupposti di base della concorrenza perfetta: lomogeneit dei prodotti.")

41

Le forme prevalenti di mercato (2)

Per effetto della differenziazione dei prodotti, il mercato tende a frazionarsi in tanti sub-mercati indipendenti, ciascuno con una particolare clientela, che essendo attratta da particolari elementi distintivi del prodotto, orienterà la propria domanda verso specifiche offerte delle imprese. L’impresa, pertanto, tenta di indirizzare tali preferenze e punta a ritagliarsi delle “nicchie” all’interno delle quali operare in posizione quasi monopolistica. Tale posizione di vantaggio può essere erosa sia perché i fattori di differenziazione possono essere controbilanciati da altri strumenti concorrenziali (es. prezzo, termini di pagamento), sia perché possono essere imitati dai concorrenti.

, sia perché possono essere imitati dai concorrenti.")

42

Le forme prevalenti di mercato (3)

La differenziazione produttiva rende prevalenti, tra i regimi di mercato, l’oligopolio e la concorrenza monopolistica

43

Concorrenza monopolistica ed oligopolio differenziato

Presenta elementi concorrenziali (frazionamento dell’offerta tra tanti produttori) e di monopolio (formazione di tanti sub-mercati distinti, in cui alcuni produttori assumono posizioni monopolistiche). Oligopolio: Si caratterizza per la presenza di pochi produttori È differenziato, se pochi produttori controllano il mercato in ragione dei caratteri peculiari della loro offerta (es. detersivi) È concentrato se manca del tutto la differenziazione (es. prodotti siderurgici, cemento) È misto se si pone quale forma intermedia tra i primi due (es. automobili, elettrodomestici)

e di monopolio (formazione di tanti sub-mercati distinti, in cui alcuni produttori assumono posizioni monopolistiche). Oligopolio: Si caratterizza per la presenza di pochi produttori. È differenziato, se pochi produttori controllano il mercato in ragione dei caratteri peculiari della loro offerta (es. detersivi) È concentrato se manca del tutto la differenziazione (es. prodotti siderurgici, cemento) È misto se si pone quale forma intermedia tra i primi due (es. automobili, elettrodomestici)")

44

Barriere alla concorrenza

Barriere all’entrata Economie di scala (legate ai volumi), di apprendimento (legate all’esperienza), di scopo (di interrelazione interna o esterna) Disponibilità di brevetti/know-how Controllo di fattori produttivi essenziali (possesso di risorse non appropriabili) Barriere interne o di mobilità Differenziazione produttiva Barriere all’uscita Difficoltà del disinvestimento Ostacoli al fallimento/liquidazione

, di apprendimento (legate all’esperienza), di scopo (di interrelazione interna o esterna) Disponibilità di brevetti/know-how. Controllo di fattori produttivi essenziali (possesso di risorse non appropriabili) Barriere interne o di mobilità. Differenziazione produttiva. Barriere all’uscita. Difficoltà del disinvestimento. Ostacoli al fallimento/liquidazione.")

45

L’equilibrio fra la domanda e l’offerta

Per comprendere il funzionamento di un dato mercato e le politiche adottate dalle imprese che in esso operano è necessario analizzare congiuntamente la situazione della domanda e dell’offerta, al fine di desumere la posizione relativa di forza dei produttori o dei consumatori. Nel caso di eccedenza della domanda sull’offerta i venditori assumono una posizione di forza (es. prodotti petroliferi). Nel caso opposto sono i compratori con la loro domanda a divenire arbitri delle sorti dei produttori. Mercato del venditore Domanda superiore all’offerta Mercato del compratore Offerta superiore alla domanda

. Nel caso opposto sono i compratori con la loro domanda a divenire arbitri delle sorti dei produttori. Mercato del venditore. Domanda superiore all’offerta. Mercato del compratore. Offerta superiore alla domanda.")

46

La teoria dei costi di transazione

I rapporti tra l’impresa ed i mercati si sviluppano tramite contratti legati alle transazioni necessarie per acquisire le risorse o cedere i prodotti. Il costo della transazione è uguale non soltanto al prezzo pagato per il suo acquisto, ma anche allo sforzo sostenuto dall’acquirente e dallo stesso venditore per ricercare le informazioni utili a perfezionare la contrattazione ed a gestire e controllare la relazione. Costo di scambio + Costi informativi + Costi di gestione e controllo della relazione ————————————— = Costo di transazione

47

Teoria dei costi di transazione

Ogni impresa può decidere se internalizzare (“make”) o esternalizzare (“buy”) attività. Secondo questa teoria tale decisione dipende dalla comparazione tra costi di transazione e costi di produzione. Ci sono tuttavia dei limiti all’applicazione di questo modello, che dipendono dal contenuto strategico di tali scelte. Internalizzazione Esternalizzazione

o esternalizzare ( buy ) attività. Secondo questa teoria tale decisione dipende dalla comparazione tra costi di transazione e costi di produzione. Ci sono tuttavia dei limiti all’applicazione di questo modello, che dipendono dal contenuto strategico di tali scelte. Internalizzazione. Esternalizzazione.")

48

I protagonisti della vita dell’impresa

Chi sono i “portatori di interessi” interni ed esterni nella vita dell’impresa? .... E quali sono i loro ruoli? Quali sono le strategie di governo delle relazioni con gli stakeholder? Cosa si intende per visione sociale dell’impresa? C’è distinzione tra i concetti di Imprenditorialità e Managerialità? È possibile tracciare una mappa degli stakeholder? ....È possibile fare una individuazione e classificazione degli stakeholder? Si possono configurare dei rapporti strategici con gli stakeholder?

49

La visione sociale dell'impresa

L’impresa è un sistema economico e sociale, a cui prende parte una pluralità di attori (istituzione sociale a finalità plurime), da guidare in funzione di un giusto equilibrio tra obiettivi economici e responsabilità sociali (valore economico e sociale). La rilevanza sociale dell’impresa cresce in rapporto alle ricadute esercitate sul contesto in cui opera (ricadute occupazionali, d’investimento, di mercato, di partecipazione alla vita della comunità, di effetti inquinanti sull’ambiente, ecc.), mentre quella economica si lega alla ricchezza creata con la sua attività.

, da guidare in funzione di un giusto equilibrio tra obiettivi economici e responsabilità sociali (valore economico e sociale). La rilevanza sociale dell’impresa cresce in rapporto alle ricadute esercitate sul contesto in cui opera (ricadute occupazionali, d’investimento, di mercato, di partecipazione alla vita della comunità, di effetti inquinanti sull’ambiente, ecc.), mentre quella economica si lega alla ricchezza creata con la sua attività.")

50

Imprenditorialità e managerialità

L’imprenditorialità è l’attitudine ad assumere decisioni rischiose finalizzate all’innovazione dei comportamenti aziendali. La managerialità è la capacità di sviluppare le decisioni imprenditoriali e di attuarle in modo razionale. Imprenditorialità ed efficacia L’efficacia è il valore proprio dell’imprenditorialità, intesa quale intuizione decisionale di chi governa a livello più elevato il sistema aziendale Managerialità ed efficienza L’efficienza è il valore proprio della managerialità, intesa quale attitudine a realizzare il massimo rendimento nell’attuazione delle scelte aziendali

51

Fare la cosa giusta! Fare bene qualcosa!

Concetto di efficacia output effettivo/output previsto Capacità della decisione presa di conseguire l’obiettivo che ci si è prefissi Fare la cosa giusta! Concetto di efficienza input/output Capacità di conseguire gli obiettivi utilizzando la minore quantità possibile di risorse Fare bene qualcosa!

52

Indicatore: quantità di output

Efficienza L’azienda è efficiente quando utilizza in maniera economica le risorse a propria disposizione I giudizi di efficienza riguardano tutte le fasi del processo produttivo: acquisto, produzione e vendita e si pongono come obiettivo l’analisi delle alternative che producono il massimo rapporto tra risultati ottenuti e mezzi impiegati Indicatore: quantità di output unità di input

53

Efficacia Un’azienda è efficace quando ha raggiunto con successo gli obiettivi prefissati I giudizi di efficacia implicano quindi una valutazione qualitativa ex-post del grado di raggiungimento degli obiettivi desiderati Tali obiettivi possono essere: il grado di soddisfazione della clientela, i guadagni conseguiti dall’azienda, ecc.

54

Misure di efficacia Efficacia interna o gestionale (output/obiettivi)

Misura e indica: la capacità di raggiungere determinati obiettivi prefissati - Es.: Aver cucinato per una cena Efficacia esterna o sociale (obiettivi/risultati) Misura e indica: la capacità dell’azienda di soddisfare i bisogni - Es.: Il grado di gradimento della cena da parte degli amici invitati

Misura e indica: la capacità dell’azienda di soddisfare i bisogni - Es.: Il grado di gradimento della cena da parte degli amici invitati.")

55

Oppure può essere efficace

Attenzione: un’azienda può essere efficiente ma non efficace! Oppure può essere efficace ma non efficiente! Ovvero Possibili Equivoci • le aziende efficienti sono per definizione anche efficaci. NO! • le aziende efficaci sono sempre efficienti. NO!

56

Quanto detto implica che secondo la logica economico- aziendale ...

L’attività aziendale deve essere rivolta alla ricerca del raggiungimento degli obiettivi prefissati con l’utilizzo razionale delle risorse via via disponibili Allora economicità cosa vuol dire? Il concetto di economicità sintetizza la capacità dell’azienda nel lungo periodo di utilizzare in modo efficiente le proprie risorse raggiungendo in modo efficace i propri obiettivi

57

Teoria degli stakeholder

L’impresa si pone al centro di una serie di rapporti con differenti gruppi sociali, rispetto ai quali attiva relazioni di scambio, di informazione, di rappresentanza. Questi gruppi finiscono per costituire dei veri e propri interlocutori dell’impresa o portatori di interessi (detti anche stakeholder), che influenzano e sono influenzati dall’attività dell’impresa stessa. Mappa degli stakeholder di una grande impresa

, che influenzano e sono influenzati dall’attività dell’impresa stessa. Mappa degli stakeholder di una grande impresa.")

58

Individuazione e classificazione degli stakeholder

Tenuto conto della visione allargata dell’impresa, è importante ai fini del successo aziendale rispondere a cinque quesiti di fondo: a) chi sono i gruppi portatori d’interessi con cui l’impresa deve misurarsi; b) quali sono questi interessi; c) quali opportunità o sfide questi portatori d’interessi creano per l’impresa; d) quali responsabilità l’impresa ha verso tutti i suoi portatori d’interessi; e) quali strategie o politiche dovrebbero essere adottate dall’impresa per rispondere alle sfide e alle opportunità legate ai suoi portatori d’interessi.

chi sono i gruppi portatori d’interessi con cui l’impresa deve misurarsi; b) quali sono questi interessi; c) quali opportunità o sfide questi portatori d’interessi creano per l’impresa; d) quali responsabilità l’impresa ha verso tutti i suoi portatori d’interessi; e) quali strategie o politiche dovrebbero essere adottate dall’impresa per rispondere alle sfide e alle opportunità legate ai suoi portatori d’interessi.")

59

Individuazione e classificazione degli stakeholder

Obiettivo dell’individuazione degli stakeholder è stabilire come gestire i relativi rapporti, valutando l’atteggiamento che potrà derivare da ciascuno di essi. Classificazione stakeholder primari: destinati ad esercitare una pressione più diretta e immediata sulla gestione aziendale stakeholder secondari: in grado di influenzare i comportamenti di lungo termine, potendo incidere soprattutto sul clima sociale delle relazioni individuali Criteri di individuazione

60

I rapporti strategici con gli stakeholder

Presentazioni simili